Taille et part du marché de l'acier électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.37 Milliards de dollars |

| Taille du Marché (2031) | 40.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier électrique par Mordor Intelligence

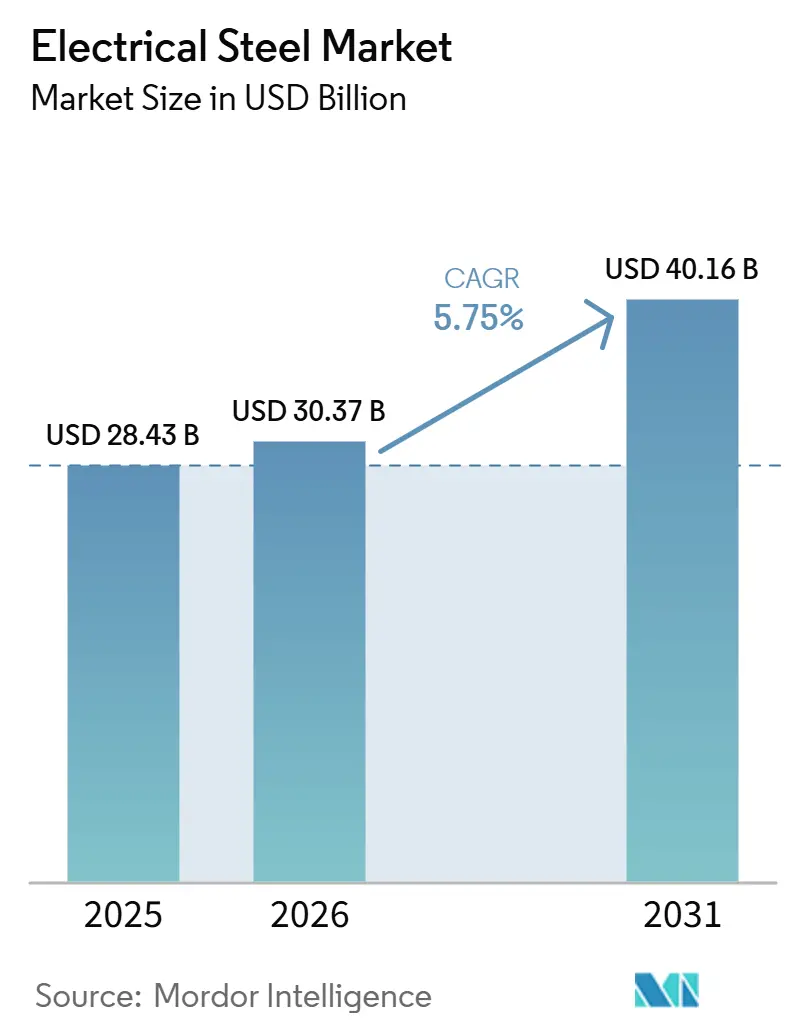

La taille du marché de l'acier électrique devrait passer de 28,43 milliards USD en 2025 à 30,37 milliards USD en 2026 et devrait atteindre 40,16 milliards USD d'ici 2031, avec un CAGR de 5,75 % sur la période 2026-2031. Le marché de l'acier électrique est soutenu par deux cycles de demande : le renforcement du réseau électrique et l'électrification des véhicules et des systèmes industriels. Les exigences réglementaires accroissent la demande de matériaux de qualité supérieure, car les règles d'efficacité des moteurs aux États-Unis et en Europe orientent les acheteurs vers des laminés à faibles pertes plutôt que vers des qualités standard. Un écart d'approvisionnement régional croissant façonne le marché de l'acier électrique, avec une expansion des capacités en Asie tandis que certaines parties de l'Europe font face à des contraintes d'approvisionnement et à des fermetures dues à la pression des importations. Cet écart est significatif car l'acier électrique est utilisé dans les transformateurs, les moteurs et les équipements électriques, qui sont essentiels à la sécurité énergétique et à la politique industrielle. De nouveaux investissements, tels que le démarrage de l'usine de Mardyck d'ArcelorMittal, indiquent des opportunités pour des ajouts de capacité ciblés là où le positionnement produit s'aligne sur la demande d'électrification automobile et industrielle.

Points clés du rapport

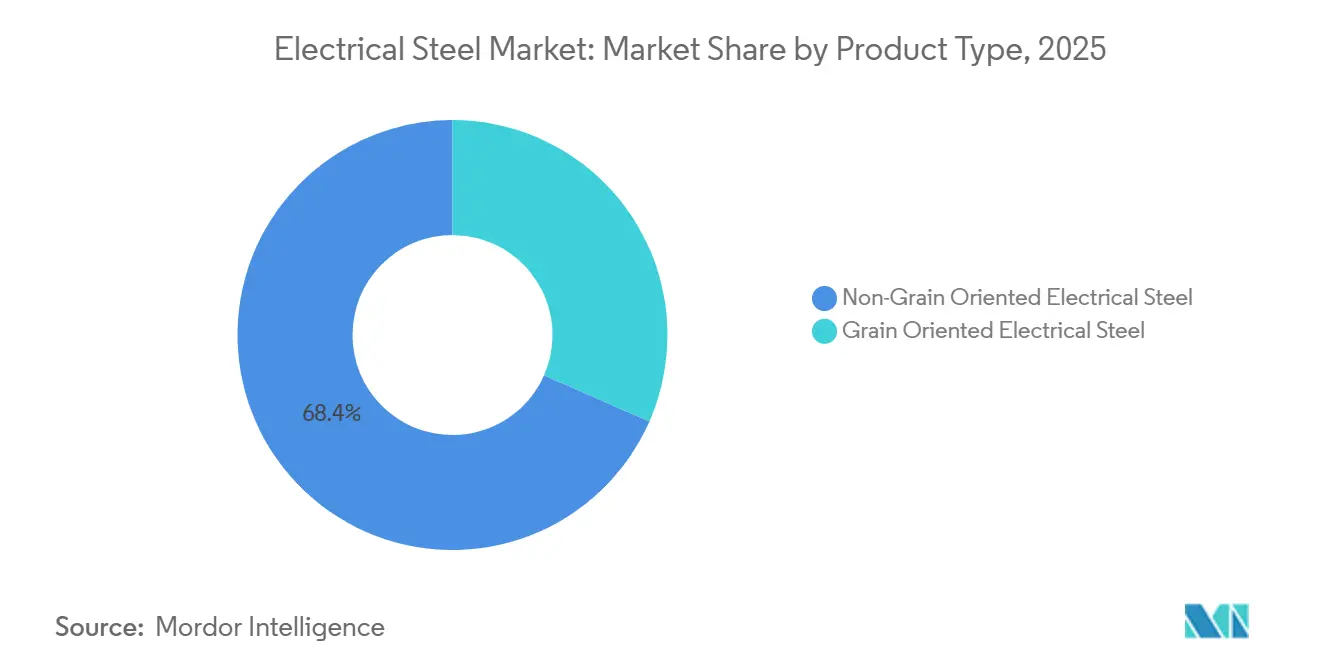

- Par type de produit, l'acier électrique à grains non orientés a dominé avec une part de 68,42 % en 2025, tandis que l'acier électrique à grains orientés devrait se développer à un CAGR de 6,24 % jusqu'en 2031.

- Par application, les moteurs ont représenté 43,15 % du chiffre d'affaires en 2025, tandis que les transformateurs devraient se développer à un CAGR de 6,41 % jusqu'en 2031.

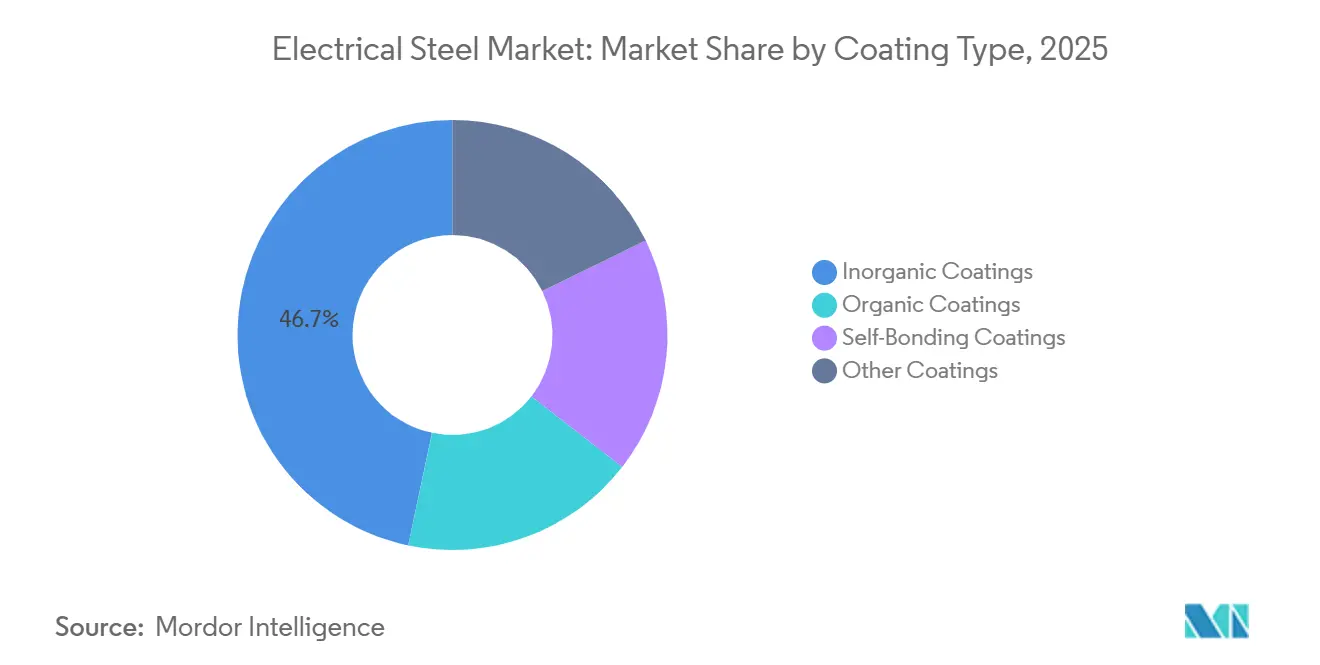

- Par type de revêtement, les revêtements inorganiques ont représenté 46,71 % du chiffre d'affaires en 2025, tandis que les revêtements auto-liants devraient se développer à un CAGR de 6,84 % jusqu'en 2031.

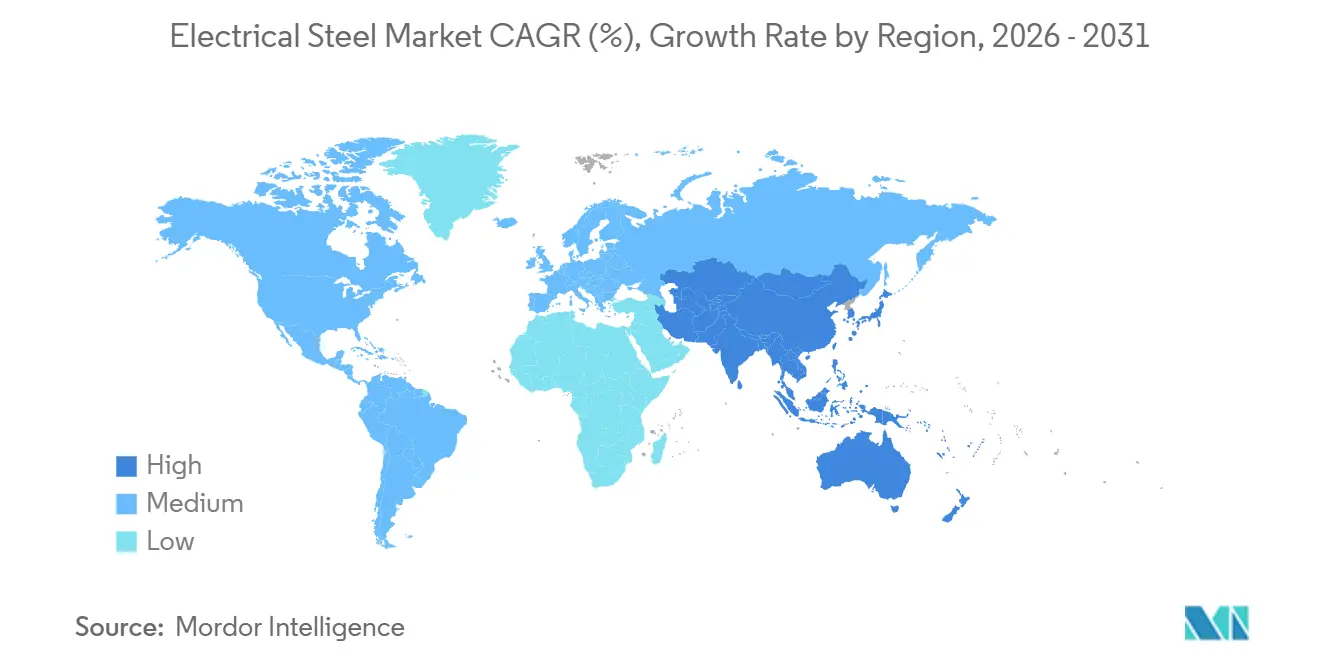

- Par géographie, l'Asie-Pacifique a représenté 54,82 % du chiffre d'affaires mondial en 2025 et devrait croître au CAGR le plus rapide de 6,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acier électrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Électrification rapide des transports et des systèmes industriels | +1.5% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Modernisation du réseau et expansion des infrastructures électriques | +1.8% | Mondial, plus fort en Inde, au Moyen-Orient et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de moteurs à haute efficacité sous l'impulsion des mandats réglementaires | +1.0% | UE, Amérique du Nord, Chine et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Intégration des énergies renouvelables et croissance de la production décentralisée | +0.8% | Mondial, concentré en APAC, dans l'UE et en Amérique du Sud | Moyen terme (2-4 ans) |

| Mandats stricts d'efficacité énergétique pour les transformateurs et les équipements électriques | +0.5% | UE, Chine et Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide des transports et des systèmes industriels

Le marché de l'acier électrique connaît un changement de demande, car les moteurs de traction pour véhicules électriques nécessitent un acier au silicium plus mince et un contrôle des pertes plus strict que les plateformes de moteurs traditionnelles utilisées à grande échelle il y a seulement quelques années. L'activité des producteurs reflète ce changement, POSCO devant afficher une forte croissance des exportations d'acier électrique à grains non orientés en 2025, soutenue par des accords d'approvisionnement avec des constructeurs automobiles mondiaux. Cette tendance s'étend au-delà des véhicules, car les mises à niveau des moteurs industriels passent de dépenses optionnelles à des activités de conformité planifiées dans le cadre de réglementations d'efficacité plus strictes. À mesure que les acheteurs se tournent vers des jauges plus fines et des spécifications de pertes dans le fer plus basses, le marché de l'acier électrique devient moins dépendant des qualités de produits de base standard et plus dépendant des capacités de traitement, des performances des revêtements et de la cohérence métallurgique. Le consortium prévu par POSCO en juin 2026 avec Hyundai Motor et des institutions partenaires indique que le marché de l'acier électrique approche des limites de fabrication actuelles dans le développement de produits en feuilles larges à haute teneur en silicium pour les entraînements de véhicules électriques de prochaine génération[1]POSCO Group Newsroom, "POSCO s'associe à Hyundai Motor et à 8 organisations pour développer de l'acier électrique à haute efficacité de prochaine génération pour les véhicules électriques," POSCO Group Newsroom, newsroom.posco.com. Les principaux producteurs cherchent à augmenter les volumes tout en s'efforçant de sécuriser des classes de produits qui restent difficiles à mettre à l'échelle pour les suiveurs.

Modernisation du réseau et expansion des infrastructures électriques

Les dépenses liées au réseau soutiennent le marché de l'acier électrique, car la demande de transformateurs augmente avec les ajouts de lignes de transmission, les cycles de remplacement et des objectifs de fiabilité plus élevés dans plusieurs grands systèmes électriques. L'Inde reste sous-approvisionnée car les investissements dans le réseau approuvés par le gouvernement jusqu'en 2032 comprennent d'importants ajouts en longueur de lignes de transmission et en capacité de transformateurs, tandis que la production nationale de CRGO reste encore inférieure à la consommation annuelle. Cet écart a conduit à des engagements de capacité à long terme, notamment la coentreprise JSW JFE formée pour remédier à la persistante tension de l'offre dans le pays. Le marché de l'acier électrique bénéficie également de besoins de remplacement qui se chevauchent en Europe et en Amérique du Nord, o les parcs de transformateurs plus anciens fonctionnent désormais avec des attentes d'efficacité plus strictes et une planification de la résilience. Alors que ces vagues de demande régionales se produisent simultanément, les producteurs disposant d'une production qualifiée d'acier électrique à grains orientés (GOES) restent bien positionnés, même si les cycles sidérurgiques plus larges s'assouplissent.

Demande croissante de moteurs à haute efficacité sous l'impulsion des mandats réglementaires

La réglementation, et pas seulement la préférence des clients, pousse le marché de l'acier électrique vers l'acier électrique à grains non orientés (NGOES) premium, modifiant le rythme auquel les matériaux de haute qualité entrent dans les listes d'approvisionnement. Le cadre européen d'écoconception exige déjà des performances IE4 pour certaines classes de moteurs, augmentant le besoin d'acier de laminage à faibles pertes dans les conceptions éligibles. La même tendance s'applique aux États-Unis, où les normes du Département de l'Énergie (DOE) façonnent un cycle de mise à niveau des moteurs qui soutient les matériaux de noyau premium dans la base installée et les nouveaux équipements. Les travaux de l'Agence internationale de l'énergie sur l'utilisation industrielle de l'énergie renforcent ce changement, car les moteurs représentent une grande part de la demande industrielle mondiale en électricité. Par conséquent, de petits gains d'efficacité au niveau de l'unité peuvent se traduire par des avantages au niveau du système. Le marché de l'acier électrique bénéficie donc d'une base de demande plus stable lorsque les normes intègrent des classes d'efficacité plus élevées dans les décisions d'achat. Cela signifie également que le segment haut de gamme du marché de l'acier électrique est moins exposé aux fluctuations à court terme des dépenses en capital discrétionnaires que les catégories d'acier plat ordinaires.

Intégration des énergies renouvelables et croissance de la production décentralisée

La croissance des énergies renouvelables soutient le marché de l'acier électrique, notamment là où les nouvelles capacités de production augmentent la demande de transformateurs, de convertisseurs et de composants magnétiques spécialisés à travers le réseau. La production éolienne joue un rôle important car les équipements à vitesse variable dépendent de performances magnétiques à faibles pertes, favorisant les qualités avancées au sein du segment GOES. La production décentralisée modifie également la composition de la demande, car chaque unité supplémentaire de capacité renouvelable nécessite souvent des équipements élévateurs et abaisseurs supplémentaires plutôt qu'un seul point de connexion centralisé. Ce changement augmente l'intensité en acier électrique à travers le système et élargit la demande au-delà du cycle de remplacement des actifs de réseau conventionnels. Les travaux de l'AIE de 2025 sur la transition industrielle devraient indiquer que les décisions d'approvisionnement tiennent de plus en plus compte des émissions sur le cycle de vie et des performances énergétiques, ce qui pourrait bénéficier aux producteurs qui combinent qualité technique et positionnement d'approvisionnement à faible teneur en carbone. Pour le marché de l'acier électrique, cela crée une marge pour que la valeur se déplace vers les fournisseurs capables de répondre à la fois aux attentes en matière d'efficacité et d'approvisionnement sans augmenter le risque de livraison.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation d'énergie élevée dans la fabrication de l'acier électrique | -0.4% | Mondial, plus aigu en Europe et au Japon | Long terme (≥ 4 ans) |

| Processus de fabrication complexes et forte intensité capitalistique | -0.3% | Mondial, plus contraignant pour les nouveaux entrants sur les marchés émergents | Moyen terme (2-4 ans) |

| Concurrence croissante des importations à bas coût déplaçant les producteurs nationaux | -0.2% | Europe et Amérique du Nord, avec des répercussions en Amérique du Sud et au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Consommation d'énergie élevée dans la fabrication de l'acier électrique

Le marché de l'acier électrique est confronté à un défi structurel de coûts car l'acier électrique nécessite nettement plus d'énergie à produire que la tôle d'acier conventionnelle. L'acier électrique à grains non orientés peut nécessiter environ 6 500 kWh par tonne, faisant des prix de l'électricité un facteur clé dans l'économie d'exploitation à travers les régions. Cette pression est particulièrement évidente en Europe, où des coûts d'électricité plus élevés ont réduit les marges et contribué à des fermetures d'usines déjà confrontées à la pression des importations[2]thyssenkrupp Electrical Steel, "Crise des importations pour l'acier électrique à grains orientés, thyssenkrupp Electrical Steel prolonge les réductions de production sur son site d'Isbergues en France," thyssenkrupp Electrical Steel, thyssenkrupp-steel.com. Les producteurs ne peuvent pas résoudre ce problème rapidement car l'alliage au silicium et les conditions de recuit affectent directement les performances magnétiques. Par conséquent, ils ne peuvent pas facilement modifier les intrants énergétiques ou les voies de traitement sans affecter la métallurgie. Pour le marché de l'acier électrique, l'expansion des capacités reste plus réalisable dans les régions où les coûts de l'électricité sont plus bas ou où le soutien de l'État est plus fort. Le marché pourrait également continuer à enregistrer des économies régionales inégales, même lorsque la demande des utilisateurs finaux reste forte.

Processus de fabrication complexes et forte intensité capitalistique

Le marché de l'acier électrique est également confronté à des contraintes en raison de la nécessité de systèmes de laminage, de recuit et de revêtement spécialisés, qui nécessitent des investissements initiaux importants et de longues périodes de qualification. Une teneur plus élevée en silicium améliore les performances magnétiques mais augmente la fragilité, rendant les programmes de laminage précis et les conditions de four contrôlées plus importants que dans la sidérurgie conventionnelle. Le programme de développement prévu par POSCO en juin 2026 met en évidence ce défi, car il cible la production de feuilles larges à 6,5 % de teneur en silicium, une qualité qui reste difficile à commercialiser à grande échelle par les voies de traitement standard. Les nouveaux entrants en Inde, en Asie du Sud-Est et en Amérique du Sud font face à plus qu'un défi de construction ; ils doivent également compléter un processus pluriannuel pour obtenir l'approbation des clients pour des tolérances magnétiques strictes. Le marché de l'acier électrique reste relativement concentré au niveau haut de gamme car les acheteurs de moteurs pour véhicules électriques et de transformateurs ne peuvent pas passer à de nouveaux sites sans une validation technique longue. Cela ralentit la diversification de l'offre et soutient les positions de marché des producteurs en place, même si la nouvelle demande attire de nouveaux investissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'acier à grains non orientés ancre le chiffre d'affaires ; le GOES surpasse en croissance

L'acier électrique à grains non orientés devrait représenter 68,42 % de la part du marché de l'acier électrique en 2025, soutenu par son utilisation dans les moteurs et les laminés pour l'automobile, l'industrie et les appareils électroménagers. Ce segment bénéficie d'une large demande en volume, car il sert plusieurs systèmes entraînés par des moteurs plutôt qu'une seule chaîne d'utilisation finale. Le développement de produits premium s'oriente vers des jauges plus fines, notamment dans les systèmes d'entraînement pour véhicules électriques, où de faibles pertes dans le fer soutiennent le contrôle thermique et les performances d'autonomie. La plateforme iCARe 420Save d'ArcelorMittal, qui devrait s'étendre à une jauge de 0,2 mm en 2026, s'aligne sur cette tendance en ciblant des exigences de laminage plus strictes dans les groupes motopropulseurs électrifiés à grande vitesse. La norme chinoise YB/T 6421-2025 indique que l'acier électrique à grains non orientés (NGOES) plus performant pour les moteurs d'entraînement de véhicules électriques évolue vers une classe de produits plus formelle avec des attentes définies en matière de revêtement et de matériaux.

L'élan des exportations d'acier à grains non orientés de POSCO indique une demande offshore continue pour les qualités premium jusqu'en 2025, alors que les constructeurs automobiles mondiaux élargissent leurs exigences d'approvisionnement pour les plateformes électrifiées. L'acier électrique à grains orientés (GOES), bien que plus modeste en termes de chiffre d'affaires, devrait croître à 6,24 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide. Son expansion est liée à la demande de transformateurs, aux mises à niveau des lignes de transmission et aux activités de remplacement, créant un profil de valeur différent du segment NGOES à plus grand volume. Cette tendance indique une scission dans l'évolution du secteur de l'acier électrique, avec le NGOES qui s'étend par pénétration de volume dans les applications de mobilité et industrielles, tandis que le GOES croît grâce à des applications de transformateurs à haute spécification. Cette structure soutient deux voies de croissance distinctes au sein du marché de l'acier électrique plutôt qu'un seul cycle à large base. Elle positionne également les producteurs disposant des deux familles de produits pour équilibrer le volume, la tarification et la différenciation technique face à l'évolution des modèles d'utilisation finale.

Par application : les moteurs dominent la part ; les transformateurs mènent la croissance

Les moteurs devraient représenter 43,15 % du chiffre d'affaires en 2025, ce qui en fait le plus grand segment d'application du marché de l'acier électrique. Cette position reflète l'ampleur des parcs de moteurs installés dans les usines, les systèmes commerciaux, les équipements de transport et les appareils électroménagers. Le marché gagne en stabilité grâce à cette base de demande diversifiée car elle n'est pas liée à un seul groupe de clients ou à un cycle de dépenses en capital. La réglementation soutient cette position, car des classes d'efficacité de moteurs plus élevées nécessitent de meilleures laminés et des performances magnétiques plus strictes, même lorsque les conceptions d'équipements semblent similaires en apparence. Les travaux cités sur les revêtements auto-liants montrent également pourquoi les performances au niveau de l'application deviennent plus importantes, car de petits gains d'efficacité et de faibles pertes dans le fer au niveau de l'assemblage affectent les produits finaux.

Les transformateurs devraient croître à un CAGR de 6,41 %, ce qui en fait le segment d'application à la croissance la plus rapide jusqu'en 2031. Les extensions de lignes de transmission, les mises à niveau de sous-stations, l'intégration des énergies renouvelables et les activités de remplacement différées soutiennent cette croissance dans plusieurs régions. L'écart de demande en Inde entre la consommation d'acier à grains orientés laminé à froid (CRGO) et la production nationale est important car il montre comment les programmes de réseau peuvent stimuler les importations et de nouveaux investissements lorsque la capacité locale reste insuffisante. Les générateurs, les inducteurs et d'autres applications magnétiques jouent également un rôle de soutien, notamment à mesure que l'électronique de puissance, les infrastructures de recharge et les systèmes de stockage d'énergie se développent. Cela rend la base d'applications plus large qu'une vision moteurs contre transformateurs. Les applications plus petites peuvent également renforcer la demande de performances magnétiques de qualité supérieure lorsqu'elles sont liées à des systèmes électrifiés à croissance rapide nécessitant des performances magnétiques à haute fréquence.

Par type de revêtement : les revêtements inorganiques dominent ; les revêtements auto-liants stimulent l'innovation

Les revêtements inorganiques devraient représenter 46,71 % du chiffre d'affaires du segment en 2025, maintenant leur avance dans la composition des revêtements pour l'acier électrique. Leur rôle reste important car les empilements de laminés de transformateurs dépendent de la stabilité thermique, de l'isolation électrique et d'un comportement dimensionnel fiable sous contrainte de fonctionnement. Les revêtements organiques restent pertinents là où la poinçonnabilité et une friction plus faible soutiennent les opérations d'emboutissage, notamment dans les applications de moteurs et d'appareils électroménagers. D'autres formulations, y compris les variantes semi-organiques, répondent aux besoins des utilisateurs cherchant un équilibre entre la qualité d'isolation et la facilité de traitement. Cette composition de revêtements montre que la couche de revêtement affecte directement la fabricabilité, les pertes et les performances d'assemblage. Cela signifie également que les fournisseurs se font concurrence sur plus que la chimie de l'acier lorsque les utilisateurs finaux comparent les résultats magnétiques et de traitement.

Les revêtements auto-liants devraient se développer à un CAGR de 6,84 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide du marché de l'acier électrique. Cette croissance est liée à l'abandon du soudage et du rivetage dans l'assemblage des laminés de moteurs, notamment dans les applications de véhicules électriques (VE), où l'efficacité, les vibrations et le comportement thermique affectent les performances. Les preuves issues des revues citées dans les rapports indiquent une amélioration d'environ 0,5 % de l'efficacité des moteurs et une réduction de 10 % des pertes dans le fer par rapport aux méthodes de soudage et de collage. ArcelorMittal a inclus des capacités de vernis auto-liant conventionnel et rapide dans son investissement à Mardyck, indiquant que cette technologie entre dans la production courante. POSCO Mobility Solution propose également des noyaux de moteurs auto-liants avec une résistance de liaison et une compatibilité aux fluides définies, indiquant que l'offre a évolué vers une ligne commerciale pour les conceptions de moteurs premium. Sur le marché de l'acier électrique, cela crée une couche de concurrence produit dans laquelle les performances du revêtement peuvent influencer la valeur capturée à partir de qualités de substrat comparables.

Analyse géographique

L'Asie-Pacifique devrait détenir 54,82 % de la part du marché de l'acier électrique en 2025 et devrait croître à un CAGR de 6,37 % jusqu'en 2031, conférant à la région une échelle significative et un élan de croissance. Le marché de l'acier électrique en Asie-Pacifique bénéficie des capacités sidérurgiques, de la demande de transformateurs, de la fabrication de véhicules électriques, de la production d'appareils électroménagers et de l'utilisation de moteurs industriels. La Chine reste centrale dans cette position, car le pays soutient l'infrastructure de production régionale et l'activité d'exportation mondiale à travers la chaîne d'approvisionnement. L'Inde apporte un soutien supplémentaire grâce à d'importants investissements dans le réseau et des ajouts de transformateurs, qui stimulent la demande d'acier électrique à grains orientés (GOES) et mettent en évidence les lacunes de capacité nationale. La Corée du Sud et le Japon restent importants sur le marché de l'acier électrique, car ils soutiennent les capacités techniques dans les qualités premium et les chaînes d'approvisionnement haute performance liées aux véhicules, aux équipements industriels et aux utilisateurs de transformateurs.

L'Amérique du Nord et l'Europe représentent ensemble une part plus faible que l'Asie-Pacifique, mais elles restent importantes pour le marché de l'acier électrique en raison de la demande en équipements de réseau et en systèmes électrifiés avancés. L'Amérique du Nord bénéficie des besoins de remplacement et des investissements continus, qui soutiennent la demande de matériaux de qualité pour transformateurs et d'approvisionnements nationaux ou de proximité qualifiés. L'Europe fait face à une pression d'approvisionnement alors que les importations gagnent des parts tandis que les producteurs locaux gèrent des coûts d'énergie plus élevés et une protection des marges plus faible. L'arrêt de thyssenkrupp Electrical Steel à Isbergues pendant une partie de 2026 met en évidence l'exposition de la région à la pression des importations et à l'inflation des coûts. Le démarrage de l'usine de Mardyck d'ArcelorMittal présente un signal différent sur le marché de l'acier électrique, car il soutient la demande européenne d'acier électrique à grains non orientés (NGOES) lié à l'électrification automobile et industrielle.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes absolus, mais chacun apporte une demande stratégique au marché de l'acier électrique. En Amérique du Sud, les achats de transformateurs sont liés à la densification des lignes de transmission et aux efforts pour renforcer la distribution d'électricité sur de vastes zones géographiques. Au Moyen-Orient, les programmes d'expansion des infrastructures et de diversification industrielle soutiennent l'utilisation de l'acier électrique à grains orientés (GOES) dans les transformateurs et du NGOES dans les systèmes entraînés par des moteurs. L'Afrique du Sud reste pertinente sur le marché de l'acier électrique, car la réhabilitation des infrastructures électriques soutient la demande de transformateurs face à des déficits de capacité chroniques. La politique commerciale pourrait devenir plus influente dans ces régions à mesure que les marchés à forte croissance examinent les modèles d'importation, l'exposition de l'industrie nationale et la répercussion des coûts sur la fabrication d'équipements en aval.

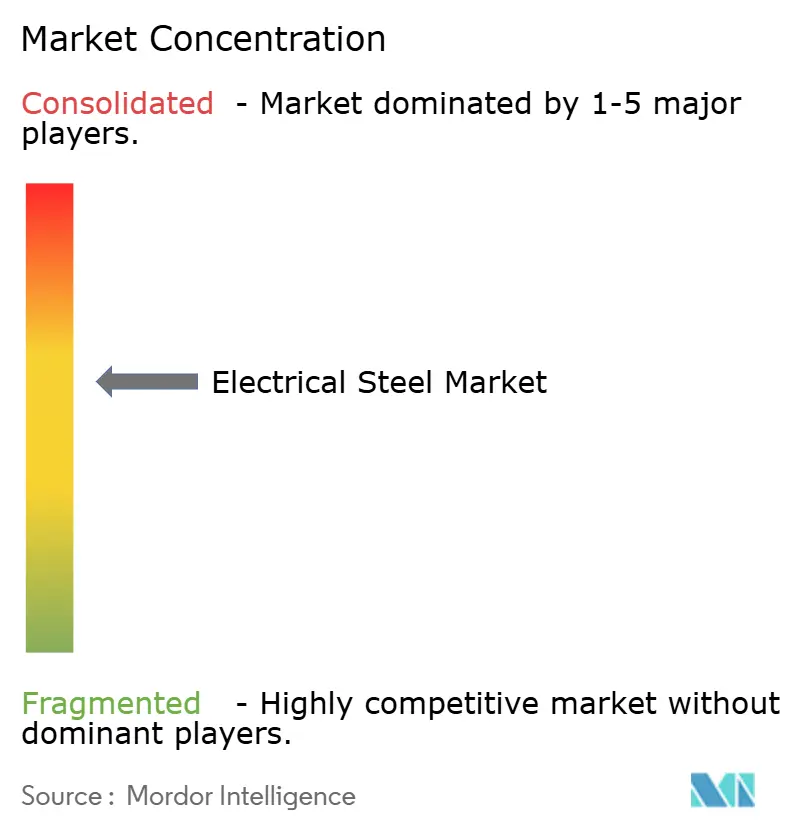

Paysage concurrentiel

Le marché mondial de l'acier électrique est modérément consolidé, avec une concentration plus élevée dans les niches de haute qualité où un nombre limité de producteurs répondent aux spécifications des transformateurs et des moteurs de véhicules électriques. China Baowu Steel Group, POSCO, Nippon Steel et ArcelorMittal forment le groupe de tête, chacun se faisant concurrence à travers une combinaison différente de volume, de capacité de traitement et de positionnement produit. La concurrence sur le marché de l'acier électrique dépend de plus que du tonnage, car les systèmes de revêtement, le contrôle de la jauge, les performances en termes de pertes et l'historique de qualification soutiennent la tarification dans les catégories premium. L'investissement d'ArcelorMittal à Mardyck reflète cette tendance, combinant une nouvelle production, une capacité de vernis auto-liant et une plateforme produit axée sur la demande d'électrification automobile en Europe. Cette démarche indique que le marché de l'acier électrique continue de soutenir une allocation de capital ciblée lorsque les clients en aval privilégient les performances et la fiabilité de l'approvisionnement local.

Le consortium prévu par POSCO en juin 2026 avec Hyundai Motor et des institutions partenaires représente une autre initiative stratégique, axée sur la production de feuilles larges à haute teneur en silicium pour les moteurs d'entraînement de véhicules électriques à haute efficacité. Sur le marché de l'acier électrique, de tels programmes peuvent créer des barrières techniques plus difficiles à reproduire que les ajouts de capacité standard. Des opportunités de marché inexploitées subsistent dans les marchés d'acier électrique à grains orientés (GOES) dépendants des importations et dans les technologies de revêtement qui améliorent les performances des moteurs sans obliger les clients à reconcevoir l'ensemble du système de matériaux. Cela indique également une voie concurrentielle en dehors de la sidérurgie primaire, où les enducteurs spécialisés et les transformateurs de laminés peuvent créer de la valeur en améliorant les résultats de liaison, d'emboutissage et d'assemblage sur des substrats existants. Cela est pertinent car le marché de l'acier électrique peut faire face à des perturbations au niveau du traitement, tandis que la production sidérurgique intégrée reste à forte intensité capitalistique et lente à évoluer.

L'Europe illustre la tension stratégique sur le marché de l'acier électrique. La voie de restructuration de thyssenkrupp met en évidence la pression sur les coûts et le déplacement par les importations lorsqu'une région dispose d'une marge limitée pour défendre la production spécialisée. voestalpine emprunte une voie différente en investissant dans une production d'acier plus électrifiée à Donawitz, signalant une attente que le positionnement à faible teneur en carbone aura une plus grande pertinence dans les futures décisions d'approvisionnement. Par conséquent, le marché de l'acier électrique reste compétitif à travers la technologie, la localisation et le profil énergétique. Cette combinaison devrait maintenir les qualités premium stratégiquement importantes, même si les marchés sidérurgiques plus larges traversent des cycles régionaux inégaux.

Leaders du secteur de l'acier électrique

NIPPON STEEL CORPORATION

JFE Steel Corporation

Cleveland-Cliffs Inc.

POSCO

China Baowu Steel Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : POSCO est sur le point de lancer un consortium national de R&D avec Hyundai Motor et huit organisations partenaires, soutenu par le ministère du Commerce, de l'Industrie et de l'Énergie de Corée du Sud (MOTIE) et géré par l'Institut coréen d'évaluation des technologies industrielles (KEIT). Le consortium développera des feuilles d'acier électrique larges à 6,5 % de teneur en silicium pour les moteurs d'entraînement de véhicules électriques. Le projet vise à résoudre le problème de fragilité de l'acier à haute teneur en silicium et à valider les performances dans les groupes motopropulseurs de véhicules électriques, en mettant l'accent sur l'efficacité des moteurs et la réduction des pertes dans le fer.

- Février 2026 : ArcelorMittal devrait commencer les opérations dans son unité de production d'acier électrique de 500 millions EUR (571,5 millions USD) à Mardyck, près de Dunkerque, en France. L'installation représente le plus grand investissement européen du groupe en une décennie en dehors des programmes de décarbonisation. L'unité servira les marchés de l'électrification industrielle et automobile et inclura des capacités de revêtement par vernis auto-liant ainsi que la plateforme produit de prochaine génération iCARe 420Save s'étendant à une jauge de 0,2 mm.

Portée du rapport mondial sur le marché de l'acier électrique

L'acier électrique est un alliage spécialisé fer-silicium conçu pour les applications électromagnétiques. Sa teneur en silicium, allant de 1 % à 6,5 %, augmente la résistivité électrique et réduit les pertes d'énergie (pertes dans le fer). Les fabricants découpent l'acier électrique en laminés minces et isolés pour construire les noyaux des transformateurs et des moteurs électriques.

Le marché de l'acier électrique est segmenté par type de produit, application, type de revêtement et géographie. Par type de produit, le marché est segmenté en acier électrique à grains orientés et acier électrique à grains non orientés. Par application, le marché est segmenté en transformateurs, moteurs, générateurs, inducteurs et autres applications. Par type de revêtement, le marché est segmenté en revêtements inorganiques, revêtements organiques, revêtements auto-liants et autres revêtements. Le rapport couvre également la taille du marché et les prévisions pour l'acier électrique dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acier électrique à grains orientés |

| Acier électrique à grains non orientés |

| Transformateurs |

| Moteurs |

| Générateurs |

| Inducteurs |

| Autres applications |

| Revêtements inorganiques |

| Revêtements organiques |

| Revêtements auto-liants |

| Autres revêtements |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Acier électrique à grains orientés | |

| Acier électrique à grains non orientés | ||

| Par application | Transformateurs | |

| Moteurs | ||

| Générateurs | ||

| Inducteurs | ||

| Autres applications | ||

| Par type de revêtement | Revêtements inorganiques | |

| Revêtements organiques | ||

| Revêtements auto-liants | ||

| Autres revêtements | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'acier électrique ?

La taille du marché de l'acier électrique devrait passer de 28,43 milliards USD en 2025 à 30,37 milliards USD en 2026 et devrait atteindre 40,16 milliards USD d'ici 2031, avec un CAGR de 5,75 % sur la période 2026-2031.

Quel segment de produit domine le chiffre d'affaires en 2025 ?

L'acier électrique à grains non orientés a dominé le chiffre d'affaires avec une part de 68,42 % en 2025 car il servait un large éventail d'applications de moteurs automobiles, industriels et d'appareils électroménagers.

Quelle application connaît la croissance la plus rapide ?

Les transformateurs sont l'application à la croissance la plus rapide, avec un CAGR de 6,41 % jusqu'en 2031, soutenu par l'expansion du réseau, la demande de remplacement et l'intégration des énergies renouvelables.

Quelle région est la plus forte dans ce domaine ?

L'Asie-Pacifique était la région dominante, avec une part de 54,82 % en 2025 et le CAGR régional le plus rapide de 6,37 % jusqu'en 2031, soutenu par une fabrication approfondie et une demande croissante des utilisateurs finaux.

Dernière mise à jour de la page le: