Taille et part de marché des systèmes d'interconnexion de câblage électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.26 Milliards de dollars |

| Taille du Marché (2031) | 4.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'interconnexion de câblage électrique par Mordor Intelligence

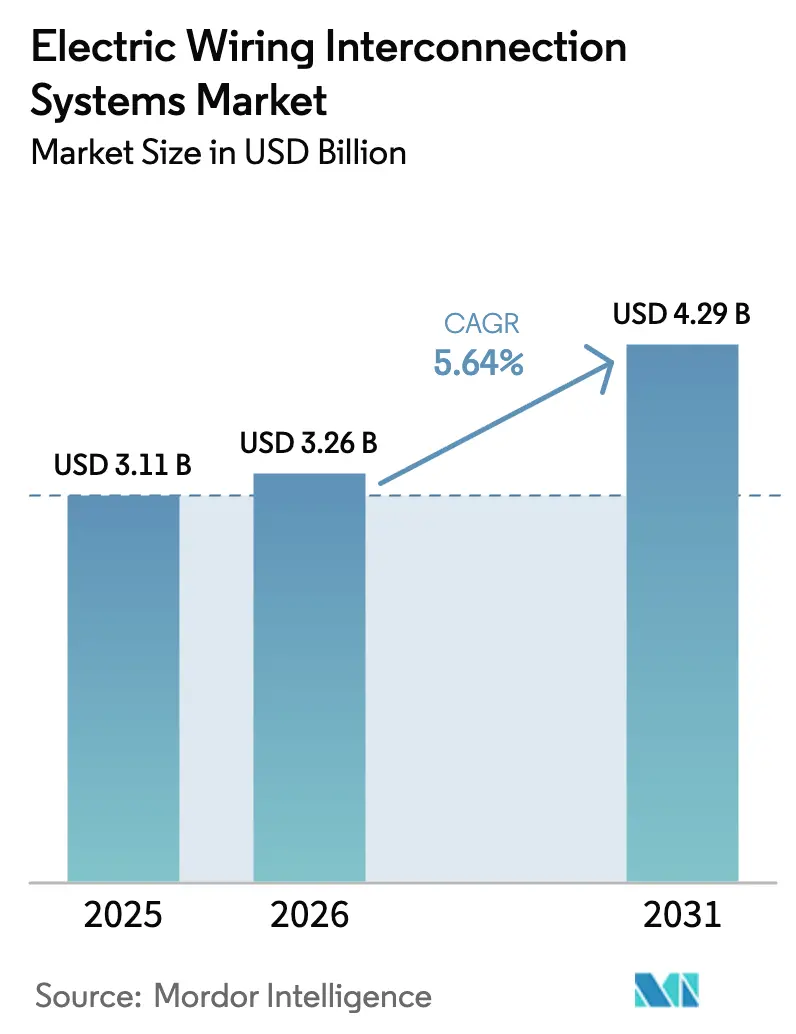

Le marché des Systèmes d'Interconnexion de Câblage Électrique devrait s'étendre de 3,11 milliards USD en 2025 à 3,26 milliards USD en 2026. En outre, il est prévu qu'il atteigne 4,29 milliards USD d'ici 2031, avec un CAGR de 5,64 % sur la période 2026-2031. L'électrification croissante des aéronefs, des règles de sécurité spécifiques aux EWIS plus strictes et des carnets de commandes commerciaux records maintiennent la demande résiliente, même si la volatilité des matières premières et les goulets d'étranglement liés aux certifications obscurcissent la visibilité à court terme. Les fournisseurs de rang 1 restent protégés par de longs cycles de qualification. Les spécialistes de plus petite taille remportent des contrats de conception dans l'isolation de fils haute température, les assemblages de câbles à refroidissement liquide et les supports de cheminement fabriqués par fabrication additive, qui réduisent le nombre de pièces. L'élan provient également des compagnies aériennes qui s'empressent d'installer le Wi-Fi gigabit, l'alimentation des sièges USB-C et les terminaux satellites en bande Ka, chaque retrofit ajoutant plusieurs kilomètres de nouveaux câblages. Parallèlement, les projets de propulsion à l'échelle du mégawatt, tels que le ZEROe d'Airbus, les démonstrateurs régionaux hybrides-électriques et le chasseur Next Generation Air Dominance de l'US Air Force, poussent les niveaux de tension vers 1 080 VDC, ouvrant de toutes nouvelles opportunités pour les architectures de bus tolérantes aux pannes. Le marché des Systèmes d'Interconnexion de Câblage Électrique bénéficie donc d'un rare mélange de visibilité de production sur plusieurs décennies et de cycles continus de renouvellement technologique.

Principaux enseignements du rapport

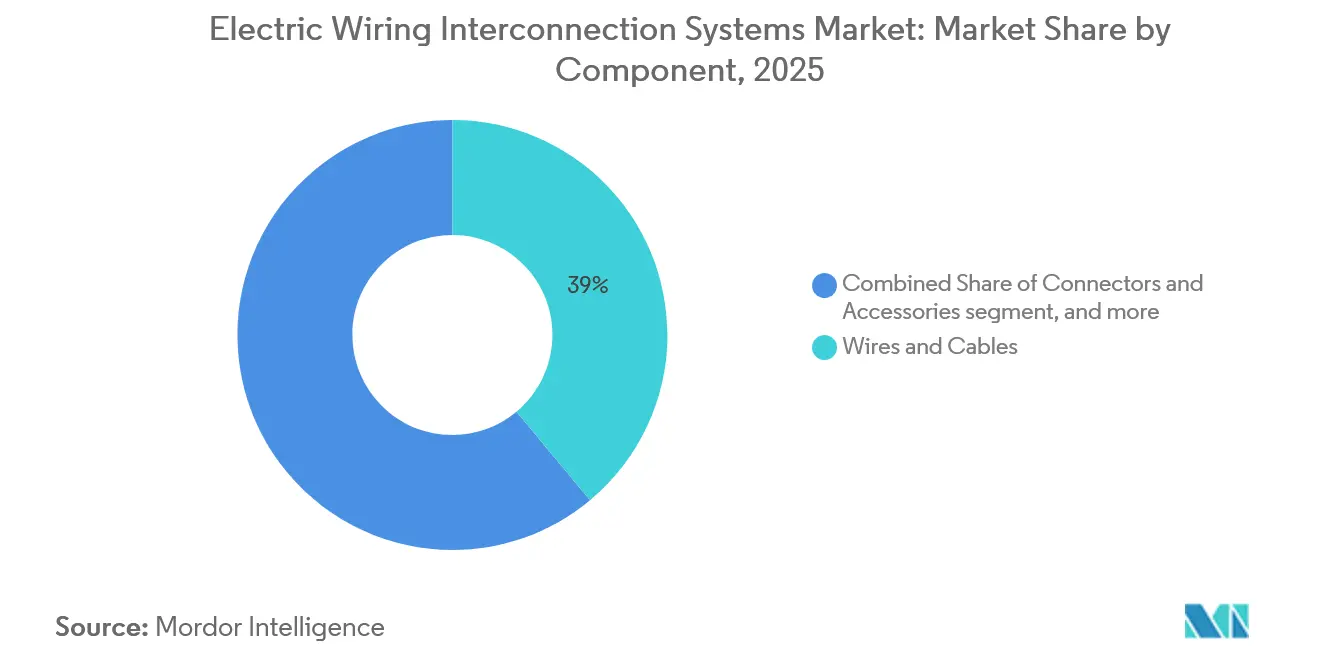

- Par composant, les fils et câbles ont capturé 38,95 % de la part de marché des systèmes d'interconnexion de câblage électrique en 2025, tandis que les connecteurs et accessoires devraient se développer à un CAGR de 5,87 % jusqu'en 2031.

- Par plateforme, les aéronefs à aile fixe représentaient 63,55 % de la taille du marché des systèmes d'interconnexion de câblage électrique en 2025, tandis que les systèmes aériens sans pilote devraient croître à un CAGR de 8,50 % jusqu'en 2031.

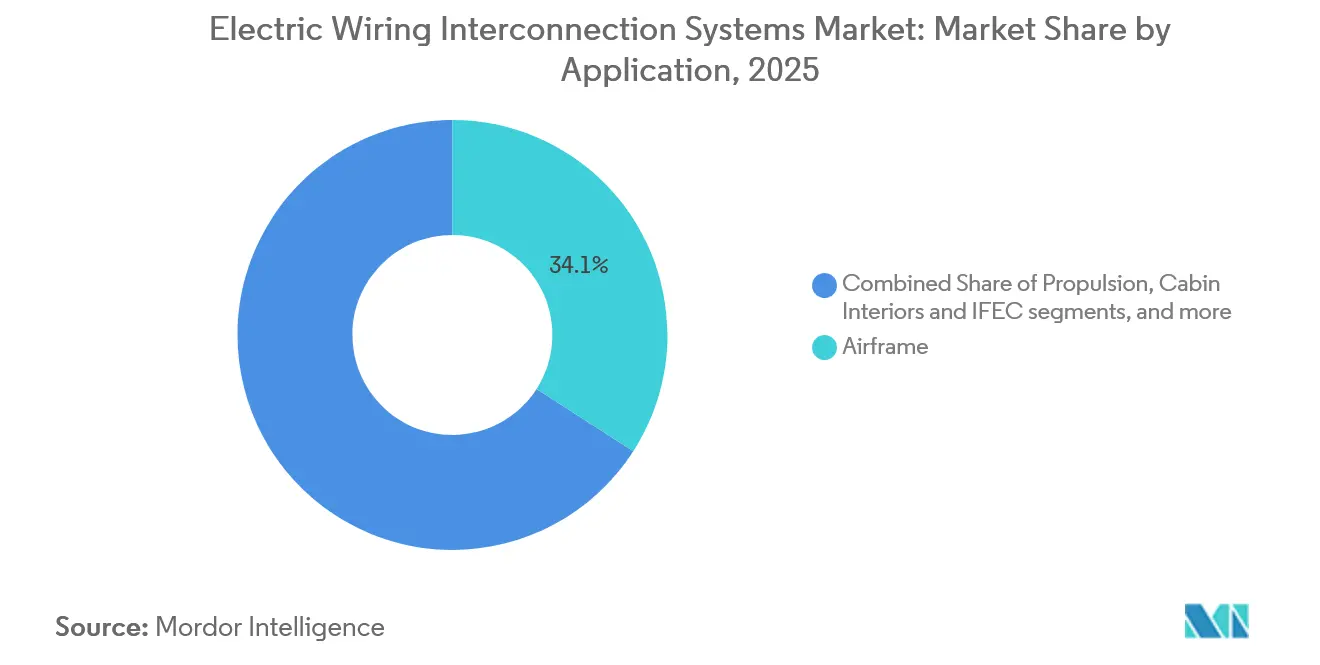

- Par application, les circuits de cellule détenaient une part de revenus de 34,10 % en 2025 ; cependant, les aménagements intérieurs de cabine et les faisceaux IFEC devraient progresser à un CAGR de 7,35 % jusqu'en 2031.

- Par utilisateur final, les livraisons OEM ont sécurisé 73,45 % des revenus de 2025 ; cependant, le marché secondaire devrait se développer à un CAGR de 6,44 % jusqu'en 2031, les opérateurs retrofitant leurs flottes pour se conformer aux dernières directives EWIS.

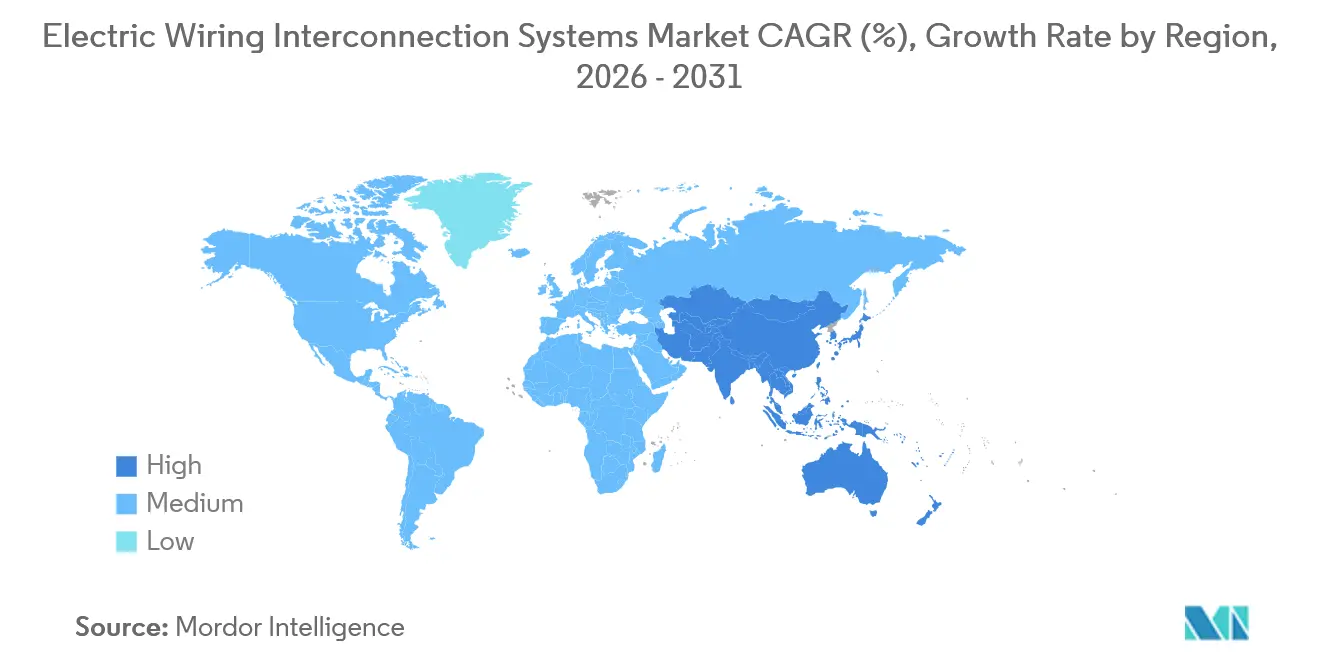

- Par géographie, l'Amérique du Nord commandait une part de 39,70 % en 2025 ; la région Asie-Pacifique a affiché le taux de croissance le plus rapide de 6,46 % jusqu'en 2031, COMAC et HAL ayant développé leurs chaînes d'approvisionnement locales.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes d'interconnexion de câblage électrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Carnet de commandes mondial en forte hausse pour la production d'aéronefs | +1.2% | L'Amérique du Nord et l'Europe dominent, avec des retombées mondiales | Moyen terme (2 à 4 ans) |

| Transition vers des aéronefs plus électriques et hybrides | +1.5% | Adoption précoce en Europe et en Amérique du Nord, puis mondiale | Long terme (≥ 4 ans) |

| Renforcement des mandats de sécurité EWIS | +0.9% | Les juridictions FAA et EASA ouvrent la voie, adoption mondiale | Court terme (≤ 2 ans) |

| Réseaux de données IFEC à haute vitesse | +0.7% | Retrofits premium en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Architectures de faisceaux modulaires à connexion directe | +0.6% | Piloté par les OEM en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Supports de cheminement de fils fabriqués par fabrication additive | +0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Carnet de commandes mondial en forte hausse pour la production d'aéronefs

Boeing et Airbus avaient plus de 14 200 commandes fermes à la mi-2025, offrant au marché des systèmes d'interconnexion de câblage électrique (EWIS) environ sept ans de demande verrouillée. Chaque 737 MAX, A320neo, 787 ou A350 nécessite 40 à 60 km de câblage, garantissant un volume de base élevé pour les fournisseurs de faisceaux. Les pénuries de semi-conducteurs et de moteurs ont allongé les calendriers de livraison, permettant aux fournisseurs de négocier des accords de prix pluriannuels qui lissent les fluctuations de revenus. Les programmes régionaux tels que la série E2 d'Embraer et le C919 de COMAC ajoutent une diversité géographique et réduisent la dépendance excessive à l'égard de deux grands donneurs d'ordre occidentaux. La plupart des carnets de commandes étant concentrés en Amérique du Nord et en Europe, les fournisseurs certifiés de rang 1 conservent un avantage clair en termes de coût de qualification, tandis que les nouveaux entrants en Asie-Pacifique font face à des cycles d'approbation plus longs.

Transition vers des aéronefs plus électriques et hybrides-électriques

Le démonstrateur hydrogène ZEROe d'Airbus, les bancs d'essai HECATE financés par l'UE et les projets militaires américains à l'échelle du mégawatt élèvent la tension de base vers 1 080 VDC, exigeant des câbles refroidis par liquide et des conducteurs en aluminium avec des surenveloppes composites. [1]Source : Airbus, « Présentation du programme ZEROe », airbus.com L'étude d'IHI de 2025 a cité un fonctionnement continu à 1 MW nécessitant des fluides diélectriques classés à 200 °C. [2]Source : IHI Corporation, « Document technique sur la technologie d'électrification des aéronefs », ihi.co.jp Une tension plus élevée réduit la section transversale des conducteurs et économise du poids, mais crée des risques d'arc électrique qui nécessitent des disjoncteurs à semi-conducteurs et une ségrégation zonale. Les concepteurs de faisceaux répondent avec des alliages d'aluminium qui réduisent le poids de 30 % par rapport au cuivre, et avec des capteurs à fibre optique intégrés qui rapportent la température en temps réel. Les plateformes militaires recherchant des armes à énergie dirigée amplifient davantage les enjeux techniques et récompensent l'expertise de niche dans la technologie haute tension.

Renforcement des mandats de sécurité aéronautique spécifiques aux EWIS

La FAA 14 CFR Partie 25 Sous-partie H, finalisée en 2024, oblige désormais à l'installation de disjoncteurs à détection d'arc, à la séparation des fils et à de nouveaux seuils d'inflammabilité. L'amendement CS-25 de l'EASA reflète ces règles et ajoute des limites de densité de fumée conformément à la norme ASTM E662. Les transporteurs exploitant des monocouloirs vieillissants doivent retrofiter ou réacheminer les faisceaux avant 2027, créant un pic dans les kits d'inspection du marché secondaire. La circulaire consultative AC 25.1701-1 impose le réacheminement des circuits critiques à travers des conduits résistants au feu, stimulant la demande de manchons et de colliers spécialisés. Les conditions spéciales pour les voilures tournantes et les eVTOL étendent désormais des règles de redondance similaires aux hélicoptères, élargissant le champ de la conformité.

Réseaux de données IFEC à haute vitesse exigeant de nouveaux câblages

La demande des passagers pour le Wi-Fi gigabit pousse les compagnies aériennes à installer des terminaux satellites en bandes Ku et Ka, qui nécessitent des câbles Ethernet de catégorie 6A et des dorsales en fibre optique. Les révisions ARINC 791/792 spécifient une perte d'insertion inférieure à 0,5 dB à 500 MHz et exigent une alimentation USB-C de 100 watts sous le siège. Les retrofits sur les gros-porteurs ajoutent 2 à 3 km de nouveaux câbles par aéronef lors des grandes visites. Emirates et Qatar Airways ont été pionnières dans l'adoption, passant à la fibre optique dans les troncs et aux connecteurs hybrides au niveau des rails de sièges. Ce changement crée des opportunités pour les fournisseurs proposant des interfaces hybrides optiques-cuivre et des bornes hermétiquement scellées résistant aux cycles de pression en cabine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des alliages spéciaux | -0.8% | L'Asie-Pacifique et l'Amérique du Sud sont les plus exposées | Court terme (≤ 2 ans) |

| Évolution vers des réseaux avioniques sans fil | -0.4% | Essais précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Retards de certification pour les conducteurs composites | -0.5% | Les goulets d'étranglement de la FAA et de l'EASA retardent le déploiement mondial | Moyen terme (2 à 4 ans) |

| Réutilisation des faisceaux existants dans les retrofits | -0.6% | Flottes matures en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des alliages spéciaux

Le cuivre au LME a dépassé 10 000 USD par tonne métrique en 2024, ajoutant des primes de 25 à 30 % aux billettes aérospatiales de grade C11000 et C10100. Les entreprises de faisceaux se couvrent avec des contrats à terme de six mois ; les retards de moteurs ou d'avionique les exposent à des pics au comptant qui réduisent les marges de 3 à 5 points. [3]Source : London Metal Exchange, « Tableau de bord des prix du cuivre », lme.com Le nickel et l'argent pour les revêtements de connecteurs ont suivi un parcours similaire en montagnes russes, le nickel ayant bondi de 40 % début 2025 en raison des plafonds d'exportation indonésiens. La substitution par l'aluminium réduit les coûts de 50 %, mais nécessite des sections transversales 60 % plus épaisses et de nouveaux tests d'inflammabilité, ce qui ralentit les approbations et limite la fenêtre de substitution.

Évolution vers des réseaux avioniques sans fil

L'UIT a libéré la bande 4,2-4,4 GHz pour les communications intra-aéronef sans fil en 2024, et Airbus et Boeing ont testé en vol des liaisons à 100 Mbps pour les capteurs non critiques. Bien que le WAIC puisse réduire le câblage point à point de 5 à 10 % d'ici 2035, la FAA et l'EASA n'ont pas finalisé les voies de certification. Des préoccupations persistent concernant les interférences électromagnétiques avec la navigation et l'absence de protocoles de sécurité déterministes. L'impact à court terme est donc atténué, mais les fournisseurs surveillent de près ce domaine pour éviter des actifs en cuivre immobilisés. Les premiers déploiements apparaîtront initialement dans la cabine et les soutes à bagages, plutôt que dans les circuits de commande de vol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les connecteurs favorisent les mises à niveau modulaires, tandis que les fils et câbles dominent le volume

Les connecteurs, accessoires, bornes et matériaux de protection définissent désormais le pilier à la croissance la plus rapide du marché des systèmes d'interconnexion de câblage électrique. Les fils et câbles commandaient la plus grande part de 38,95 % du marché des systèmes d'interconnexion de câblage électrique en 2025, soulignant leur omniprésence dans les sous-systèmes de commande de vol, de propulsion et de cabine. La pression sur les prix des produits de base plane sur les circuits à faible puissance, mais les zones à haute température au-dessus de 200 °C justifient encore des primes de 40 à 50 % pour les conducteurs en cuivre nickelé ou en aluminium argenté. Les bornes et épissures, qui représentent 12 à 15 % de la valeur des composants, bénéficient des mandats de qualité de sertissage de la FAA AC 43.13-1B qui poussent les presses automatisées à maintenir la résistance de contact en dessous de 5 milliohms (mΩ). Les matériaux de protection tels que les gaines thermorétractables, les tresses CEM et les colliers en P évoluent vers des polymères ignifuges qui respectent les limites de fumée ASTM E662 sans additifs halogénés, s'alignant sur les règles chimiques de l'UE. D'autres articles de niche, notamment les joints de pression et les sangles de liaison, servent les nacelles de moteurs et les zones de réservoirs de carburant où les classifications d'étanchéité aux explosions MIL-STD-810 s'appliquent.

Les connecteurs et accessoires représentent la tranche à la croissance la plus rapide, projetée pour se développer à un CAGR de 5,87 % jusqu'en 2031, les architectures modulaires exigeant des nombres de broches plus élevés, une étanchéité hermétique et des interfaces refroidies par liquide pour les bus mégawatt à 1 000 VDC. Les connecteurs circulaires MIL-DTL-38999 classés à 500 A migrent des chasseurs vers les UAS commerciaux, où les échanges rapides de charges utiles compensent leur prime de coût de 20 %. Le modèle 1 000 ampères de TE Connectivity, lancé en 2025, intègre des capteurs de température et une détection d'arc électrique pour protéger les groupes motopropulseurs des aéronefs régionaux hybrides-électriques. Les bornes et épissures incluent désormais une surveillance de la force en temps réel, réduisant les taux de défauts de 2 % à moins de 0,5 % et permettant des garanties à vie pour les applications à cycles élevés. Les manchons de protection utilisent de plus en plus des polymères dopés au graphène qui améliorent la résistance à l'abrasion tout en réduisant le poids de 10 %, bien que les coûts de certification limitent l'adoption aux plateformes premium. Ensemble, ces évolutions soulignent un mix de composants orienté vers des pièces à plus haute valeur ajoutée et à haute fonctionnalité, même si les volumes de fils de base restent dominants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme : les UAS mènent la croissance tandis que l'aile fixe domine le volume

Les programmes à aile fixe ont généré 63,55 % des revenus de 2025, ancrés par les lignes de monocouloirs produisant 1 200 aéronefs et les gros-porteurs ajoutant 300 unités supplémentaires. Chaque A320neo ou 737 MAX intègre 40 km de câbles, et chaque 787 ou A350 en embarque près de 60 km, garantissant un volume de base. Les jets régionaux et les turbopropulseurs desservent des routes à créneaux contraints, utilisant des kits de faisceaux retrofit qui intègrent la vision synthétique et l'ADS-B. La production de transport militaire et de chasseurs, dont 150 F-35 annuellement, fournit un flux régulier de faisceaux à revêtement furtif et de circuits de lancement électromagnétique.

Les systèmes aériens sans pilote sont la sous-plateforme à la croissance la plus rapide avec un CAGR de 8,50 % jusqu'en 2031. Les drones militaires ISR, les engins d'arpentage agricole et les réseaux de livraison du dernier kilomètre favorisent les baies de charge utile à connexion directe, augmentant la densité des connecteurs et les besoins en blindage CEM. Le poids compte plus que jamais, avec des objectifs de conception inférieurs à 10 W par gramme incitant à l'utilisation de câbles à surenveloppe composite et de conducteurs en aluminium. Les quadricoptères commerciaux utilisent des connecteurs de grade automobile pour maintenir le coût total du faisceau en dessous de 500 USD, mais les variantes militaires adhèrent à des interfaces hermétiquement scellées pour une utilisation dans des environnements contestés. La dynamique à double voie de la plateforme préserve la domination du volume pour les jets à aile fixe tout en déplaçant la croissance marginale et l'expérimentation technologique vers les systèmes sans pilote.

Par application : la connectivité en cabine dépasse le câblage structurel

Le câblage de cellule, qui englobe les commandes de vol, le train d'atterrissage et les systèmes de contrôle environnemental, représentait 34,10 % des revenus en 2025. Ces circuits privilégient la fiabilité, utilisant une isolation en polyimide classée à 260 °C et présentant une redondance quadruple. Les systèmes avioniques contribuent jusqu'à 28 % des revenus d'application, migrant des bus ARINC 429 vers l'Ethernet AFDX pour un débit plus élevé. Les faisceaux de propulsion fonctionnent dans des zones de vibration, nécessitant des conduits en acier inoxydable et des manchons résistants aux flammes.

Les aménagements intérieurs de cabine et les faisceaux IFEC constituent le groupe d'applications à la croissance la plus rapide, se développant à un CAGR de 7,35 % alors que les passagers exigent la diffusion en 4K et une alimentation de siège de 100 watts. Chaque retrofit sur gros-porteur ajoute 2 à 3 km de câble de catégorie 6A plus des troncs en fibre optique. Les faisceaux de distribution d'énergie se modernisent de 115 VAC 400 Hz vers des bus ±270 V CC, introduisant des disjoncteurs à détection d'arc et des contrôleurs à semi-conducteurs qui isolent les défauts en 10 ms. Les faisceaux de gestion de batteries pour les packs lithium-ion font leurs débuts sur les systèmes de roulage sans APU, intégrant la télémétrie de température et de tension au niveau des cellules dans le plan de câblage. Dans l'ensemble, les retrofits axés sur la connectivité augmentent la demande de lignes à haute bande passante et haute puissance, ce qui profite aux fournisseurs d'assemblages coaxiaux blindés et de fibre optique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'élan du marché secondaire réduit l'écart avec l'approvisionnement OEM

Les canaux de livraison OEM dominent encore, avec 73,45 % des revenus de 2025 verrouillés dans des listes de fournisseurs qui durent toute la vie du programme. Les revues de conception établissent des numéros de pièces des années avant le premier vol, créant des coûts de changement élevés dépassant 5 millions USD par cellule. Les accords à long terme assurent la stabilité des prix, mais ils exigent que les fournisseurs absorbent 2 à 10 millions USD de coûts d'ingénierie non récurrents par plateforme. La production a plafonné à environ 1 500 monocouloirs et 300 gros-porteurs par an en raison des goulets d'étranglement des moteurs et de l'avionique, limitant la pure expansion OEM.

Le marché secondaire, cependant, devrait croître à un CAGR de 6,44 % jusqu'en 2031, porté par les inspections EWIS obligatoires, les mises à niveau de détection d'arc et les retrofits de connectivité à haute vitesse. Les ateliers MRO investissent dans des équipements de réflectométrie automatisés qui réduisent le temps d'inspection de 80 à 20 heures, soutenant les flottes de monocouloirs dont l'âge moyen est de 18 ans. Les distributeurs tels qu'Arrow et Heilind agrègent des milliers de numéros de pièces, tirant parti de leur échelle pour obtenir des remises sur volume et atténuer la volatilité des matières premières. Les opérateurs préfèrent souvent la remise en état partielle au remplacement complet du faisceau, ce qui freine les revenus par aéronef ; pourtant, la taille considérable de la flotte vieillissante fait pencher la balance vers une expansion régulière du marché secondaire.

Analyse géographique

L'Amérique du Nord a dirigé le marché des systèmes d'interconnexion de câblage électrique avec une part de 39,70 % en 2025, ancrée par la production de monocouloirs et de gros-porteurs de Boeing dans l'État de Washington et par les lignes de défense au Texas et en Californie. Les États-Unis contribuent à 85 % du chiffre d'affaires régional et bénéficient d'une base de fournisseurs profonde couvrant l'extrusion de fils, l'usinage de connecteurs et l'assemblage final. Le volume canadien provient du Global 7500 de Bombardier et des turbopropulseurs Pratt & Whitney Canada, qui nécessitent tous deux des faisceaux à température extrême pour les opérations arctiques. Les clusters mexicains à Querétaro et Sonora se spécialisent dans le traitement de fils à forte intensité de main-d'œuvre, expédiant 70 % de leur production vers le nord. La conformité à la Sous-partie H de la FAA a incité les opérateurs américains à investir 150 000 à 300 000 USD par monocouloir dans des mises à niveau de faisceaux, amplifiant ainsi les revenus du marché secondaire.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un CAGR de 6,46 % jusqu'en 2031, portée par la montée en cadence du C919 de COMAC et le programme de connectivité régionale de l'Inde. La Chine vise 150 livraisons annuelles du C919 d'ici 2028, chacune intégrant un câblage provenant à 60 à 70 % d'Amérique du Nord ou d'Europe en raison des lacunes de certification. La flotte civile indienne croît de 8 % par an, stimulant le retrofit de packages avioniques qui ajoutent 50 à 100 kg de nouveaux câbles par aéronef. Le Japon et la Corée du Sud contribuent à 15 à 18 % du chiffre d'affaires régional, liés aux programmes SpaceJet et KF-21, qui utilisent des bus de données à fibre optique. Les fournisseurs locaux fragmentés manquent souvent d'approbations FAA, mais les coentreprises avec des fournisseurs de rang 1 occidentaux réduisent l'écart.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble environ un tiers des revenus mondiaux. Les lignes d'assemblage final d'Airbus à Toulouse, Hambourg et Séville maintiennent l'Europe à l'avant-garde. L'Amérique du Sud dépend fortement des aéronefs E2 d'Embraer, bien que la volatilité macroéconomique contraigne une croissance plus large. Les transporteurs du Moyen-Orient stimulent les retrofits de cabines premium qui nécessitent de la fibre optique et des rails de sièges haute puissance. L'Afrique reste le plus petit marché, avec 90 % de la demande concentrée en Afrique du Sud et au Kenya, où l'infrastructure MRO est limitée. Dans toutes les sous-régions, la hausse des coûts de conformité EWIS et les mises à niveau de connectivité garantissent que le marché des systèmes d'interconnexion de câblage électrique continue de se développer, même si les taux de livraison de nouvelles constructions restent stables.

Paysage concurrentiel

Le marché des systèmes d'interconnexion de câblage électrique présente une concentration modérée, avec des acteurs clés notamment TE Connectivity, Safran, Amphenol, RTX (Collins Aerospace) et GKN Aerospace. Ces entreprises maintiennent leur position sur le marché grâce à des contrats à long terme avec les principaux acteurs, notamment Boeing, Airbus et les grands donneurs d'ordre de défense. L'intégration verticale permet à ces fournisseurs de gérer l'extrusion de fils, l'usinage de connecteurs et l'assemblage final de faisceaux au sein d'une seule opération, réduisant les complexités de coordination pour les OEM. De plus, les cycles de certification, qui s'étendent généralement sur 18 à 36 mois et nécessitent 2 à 10 millions USD de coûts d'ingénierie non récurrents, créent des barrières à l'entrée significatives pour les nouveaux concurrents.

Les spécialistes de plus petite taille, notamment Ducommun, Latecoere et Radiall, se concentrent sur des niches telles que les faisceaux à surenveloppe composite, les supports fabriqués par fabrication additive et les connecteurs IFEC haute fréquence. Par exemple, les supports en titane de GE Aerospace pour le moteur GE9X ont démontré que la fabrication additive peut réduire les délais de livraison de 12 semaines à 3 jours tout en éliminant 35 fixations. De même, L3Harris propose des pods de mission à connexion directe qui utilisent un câblage standardisé, créant des opportunités d'expertise dans les connecteurs à changement rapide. Les initiatives stratégiques sur le marché impliquent souvent des fusions et acquisitions pour l'expansion géographique, ainsi que des investissements dans les tests automatisés pour réduire les coûts de garantie et améliorer l'efficacité opérationnelle.

Malgré l'innovation continue, le marché reste conservateur en raison de la nature critique pour la sécurité des processus de certification, ce qui décourage les changements radicaux dans l'architecture des systèmes. Par conséquent, les avancées tendent à être progressives, se concentrant sur des domaines tels que l'isolation à plus haute température, les connecteurs refroidis par liquide, les capteurs intégrés et l'outillage d'installation amélioré. Le marché des systèmes d'interconnexion de câblage électrique récompense à la fois l'échelle et la spécialisation, les acteurs établis protégeant les programmes à volume élevé et les perturbateurs émergents ciblant les opportunités où l'électrification ou l'autonomie nécessitent de nouvelles solutions.

Leaders du secteur des systèmes d'interconnexion de câblage électrique

TE Connectivity Corporation

GKN plc

RTX Corporation

Amphenol Corporation

LATECOERE S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : GKN Aerospace et Anduril Industries UK ont signé un accord de collaboration sur des solutions de véhicules aériens sans pilote (UAV) de nouvelle génération pour les programmes de défense britanniques, renforçant ainsi la capacité souveraine du pays. GKN Aerospace a annoncé un accord de partenariat stratégique avec Anduril Industries UK, un fournisseur de plateformes autonomes de premier plan, afin d'accélérer le développement de technologies avancées d'UAV et de giravions pour les programmes de défense britanniques. Le partenariat ciblera des contrats clés au Royaume-Uni attendus début 2026, offrant des capacités modernes tout en renforçant la base industrielle souveraine du Royaume-Uni. Le partenariat industriel cible initialement le prochain contrat du gouvernement britannique pour la Plateforme Collaborative Autonome Terrestre (ACP) et le Projet NYX de l'armée britannique, axé sur un giravion sans pilote de nouvelle génération pour le Royaume-Uni. Aux côtés de GKN Aerospace et d'Anduril Industries UK, Archer devrait apporter son expertise en matière d'eVTOL au Projet NYX. Dans le cadre de cette collaboration, GKN Aerospace dirigera les travaux de conception structurelle et d'intégration, en s'appuyant sur son expertise en aérostructures, en systèmes d'interconnexion de câblage électrique (EWIS) et en ingénierie aérospatiale. Une part significative des travaux est attendue de l'installation de GKN Aerospace à Cowes, soutenue par son récent investissement de 10 millions GBP sur le site, incluant les dernières salles blanches, équipements de traitement et installations de formation pour soutenir la croissance sur les nouvelles plateformes avancées.

- Juin 2025 : GKN Aerospace et Archer ont annoncé une collaboration élargie pour fabriquer des composants clés de cellule pour l'aéronef eVTOL Midnight d'Archer au Royaume-Uni. Ce développement représente une étape stratégique dans la montée en puissance des capacités de production pour les technologies d'aviation durable. En s'appuyant sur l'expertise de GKN Aerospace en matière d'aérostructures légères et de systèmes électriques, le partenariat vise à satisfaire des normes strictes de performance et de certification, renforçant ainsi la préparation commerciale d'Archer. La collaboration met également en lumière le rôle croissant de la fabrication avancée dans le marché de la mobilité aérienne électrique, s'alignant sur les tendances du secteur vers la durabilité et l'innovation, tout en renforçant la position du Royaume-Uni en tant que pôle de fabrication aérospatiale avancée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes d'interconnexion de câblage électrique (EWIS) comme les revenus générés par les fils, câbles, colliers, épissures, connecteurs et matériaux de protection certifiés qui acheminent l'énergie ou les données à l'intérieur des aéronefs à aile fixe, à voilure tournante et sans pilote dans les flottes civiles et de défense. Selon les analystes de Mordor Intelligence, seuls les kits installés en usine et les packs de retrofit approuvés par les régulateurs fournis aux OEM d'aéronefs ou aux MRO agréés sont comptabilisés.

Exclusion du périmètre : les faisceaux automobiles, ferroviaires, marins et industriels sont en dehors de cette évaluation.

Aperçu de la segmentation

- Par composant

- Fils et câbles

- Connecteurs et accessoires

- Bornes et épissures

- Matériaux de protection et colliers

- Autres (joints de pression, dispositifs de liaison électrique, etc.)

- Par plateforme

- Aile fixe

- Aviation commerciale

- Aéronefs monocouloirs

- Aéronefs gros-porteurs

- Aéronefs de transport régional

- Aviation d'affaires et générale

- Jets d'affaires

- Aéronefs légers

- Aviation militaire

- Aéronefs de chasse

- Aéronefs de transport

- Aéronefs à mission spéciale

- Aviation commerciale

- Voilure tournante

- Hélicoptères commerciaux

- Hélicoptères militaires

- Systèmes aériens sans pilote (UAS)

- Aile fixe

- Par application

- Cellule

- Avionique et systèmes de mission

- Propulsion

- Aménagements intérieurs de cabine et IFEC

- Distribution d'énergie

- Par utilisateur final

- OEM

- Marché secondaire

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a mené des entretiens structurés avec des ingénieurs en faisceaux, des intégrateurs de rang 1, des inspecteurs avioniques et des responsables des achats en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont affiné les estimations de mètres installés, les délais de remplacement sur le marché secondaire et les prix régionaux avant que nous ne verrouillions les hypothèses.

Recherche documentaire

Nous avons commencé avec des ensembles de données de l'IATA, de la FAA, de l'EASA, de l'EUROCAE, du code UN Comtrade 8807 et des tableaux de livraisons annuelles publiés par Airbus et Boeing, puis nous avons superposé des informations provenant des rapports annuels d'entreprises (10-K), des revues spécialisées aérospatiales, du flux d'actualités Dow Jones Factiva et des dossiers de fournisseurs D&B Hoovers. Ces sources ont ancré les volumes de base et les valeurs de transaction ; de nombreux autres documents publics ont soutenu des vérifications plus fines.

Dimensionnement du marché et prévisions

Nous avons appliqué une construction descendante qui multiplie les livraisons annuelles d'aéronefs, les effectifs de flottes en service et la valeur EWIS moyenne par plateforme, puis nous l'avons recoupée avec des récapitulatifs d'échantillons de nomenclatures et des sondages de prix de canaux. Les variables clés telles que le carnet de commandes de monocouloirs, l'utilisation des heures de vol, les références de mètres par cellule, les courbes de prix du cuivre et les intervalles d'inspection obligatoires alimentent une régression multivariée projetant la demande jusqu'en 2030. Les lacunes ascendantes sont comblées par une allocation proportionnelle basée sur les ratios de remplacement historiques.

Validation des données et cycle de mise à jour

Les résultats passent des analyses de variance par rapport aux statistiques commerciales et aux divulgations des fournisseurs, suivies d'une révision par les pairs. Nous actualisons le modèle chaque année et le relançons lorsque des chocs dans les carnets de commandes ou des changements réglementaires surviennent, afin que les clients reçoivent la dernière vue validée.

Pourquoi la base de référence des systèmes d'interconnexion de câblage électrique de Mordor mérite confiance

Les estimations publiées divergent souvent parce que les entreprises élargissent le périmètre, mélangent les prix catalogue et nets, ou figent les devises tôt.

En ancrant les chiffres aux installations aéronautiques certifiées et en les mettant à jour dès que les carnets de commandes évoluent, Mordor fournit une base de référence stable et prête pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,10 milliards USD (2025) | ||

| 7,20 milliards USD (2024) | Cabinet de conseil mondial A | Ajoute le câblage marin et des véhicules terrestres, mélange les prix OEM et marché secondaire aux prix catalogue |

| 9,40 milliards USD (2024) | Association professionnelle B | Regroupe les faisceaux automobiles et suppose une hausse annuelle uniforme des prix de 4 % |

| 6,60 milliards USD (2022) | Revue spécialisée C | Année de base plus ancienne, regroupe les connecteurs et les bornes avec les EWIS |

Ces contrastes montrent que lorsque le périmètre et les filtres de prix dérivent, les totaux varient considérablement ; la définition rigoureuse de Mordor, le rythme de mise à jour en temps réel et la validation à double voie font de ses chiffres le point de départ fiable pour les planificateurs.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des systèmes d'interconnexion de câblage électrique ?

Le marché est évalué à 3,26 milliards USD en 2026 et devrait atteindre 4,29 milliards USD d'ici 2031, affichant un CAGR de 5,64 %.

Quel segment de composants se développe le plus rapidement ?

Le segment des connecteurs et accessoires devrait croître à un CAGR de 5,87 % jusqu'en 2031, porté par l'accélération de l'adoption des architectures modulaires.

Comment les systèmes aériens sans pilote influenceront-ils la demande future en EWIS ?

Les plateformes UAS devraient se développer à un CAGR de 8,50 % jusqu'en 2031, créant une demande pour des faisceaux légers et durcis contre les CEM.

Pourquoi les ventes du marché secondaire deviennent-elles plus importantes ?

Les mandats de la FAA et de l'EASA exigent que les flottes plus anciennes retrofitent leurs faisceaux, poussant le marché secondaire à un CAGR de 6,44 % jusqu'en 2031.

Quelles tendances technologiques vont remodeler les conceptions EWIS ?

Les câbles refroidis par liquide haute tension, les supports fabriqués par fabrication additive et les connecteurs hybrides à fibre optique sont les innovations de pointe.

Dernière mise à jour de la page le: