Taille et Part du Marché de l'Échange de Batteries pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

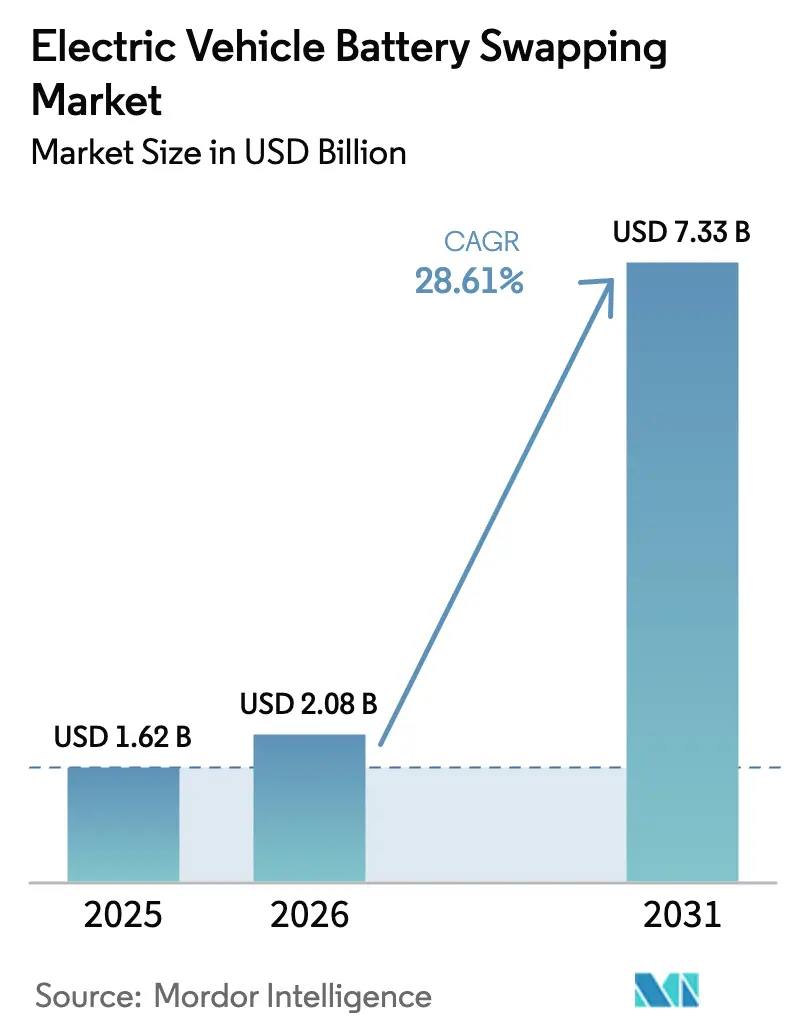

| Taille du Marché (2026) | 2.08 Milliards de dollars |

| Taille du Marché (2031) | 7.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.61% CAGR |

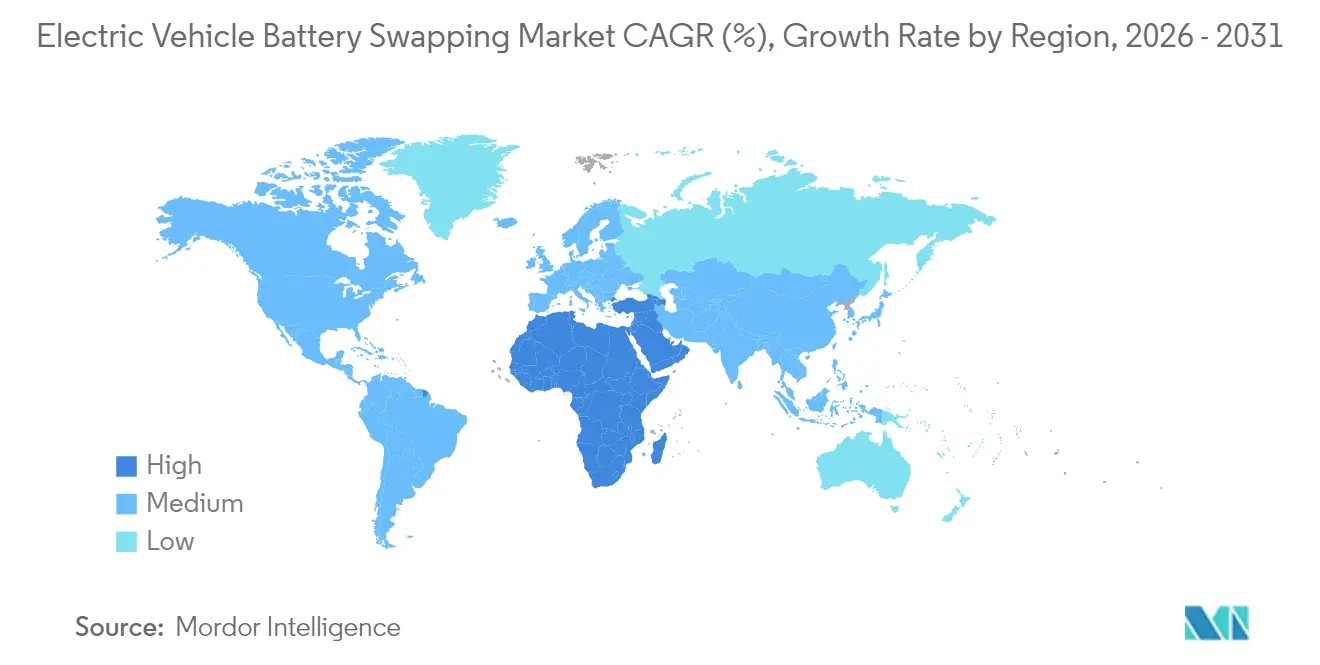

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

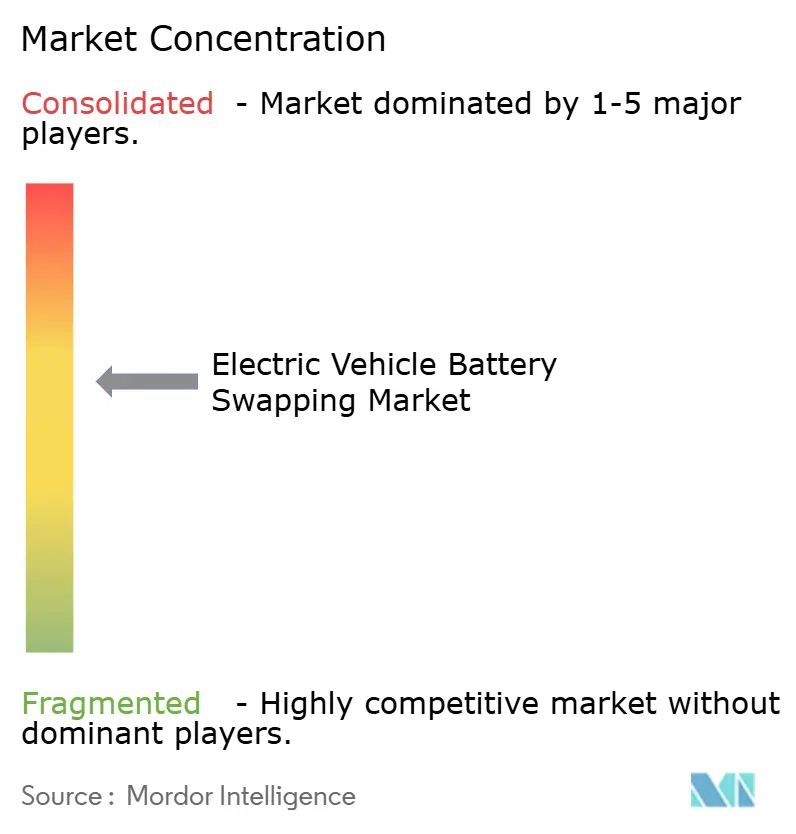

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Échange de Batteries pour Véhicules Électriques par Mordor Intelligence

La taille du marché de l'échange de batteries pour véhicules électriques était évaluée à 1,62 milliard USD en 2025 et devrait croître de 2,08 milliards USD en 2026 pour atteindre 7,33 milliards USD d'ici 2031, à un CAGR de 28,61 % durant la période de prévision (2026-2031). La croissance découle de la pénétration croissante des VE, de la pression grandissante pour réduire les émissions du secteur des transports, et des avantages opérationnels de l'échange instantané de batteries par rapport à la recharge par branchement. L'évolution de la Chine vers des formats de batteries unifiés, illustrée par les packs Choco-SEB de CATL permettant des échanges en 100 secondes, crée un modèle que d'autres régions étudient désormais. Les mandats gouvernementaux d'électrification des flottes ont ouvert des flux de revenus prévisibles pour les opérateurs de stations, tandis que les programmes de batteries en seconde vie émergent comme levier de profit supplémentaire grâce à la réutilisation pour le stockage sur réseau. La tarification par abonnement domine les revenus car elle convertit les coûts élevés des batteries en dépenses d'exploitation gérables, une structure qui résonne auprès des entreprises de covoiturage, de logistique et de livraison du dernier kilomètre.

Principaux Enseignements du Rapport

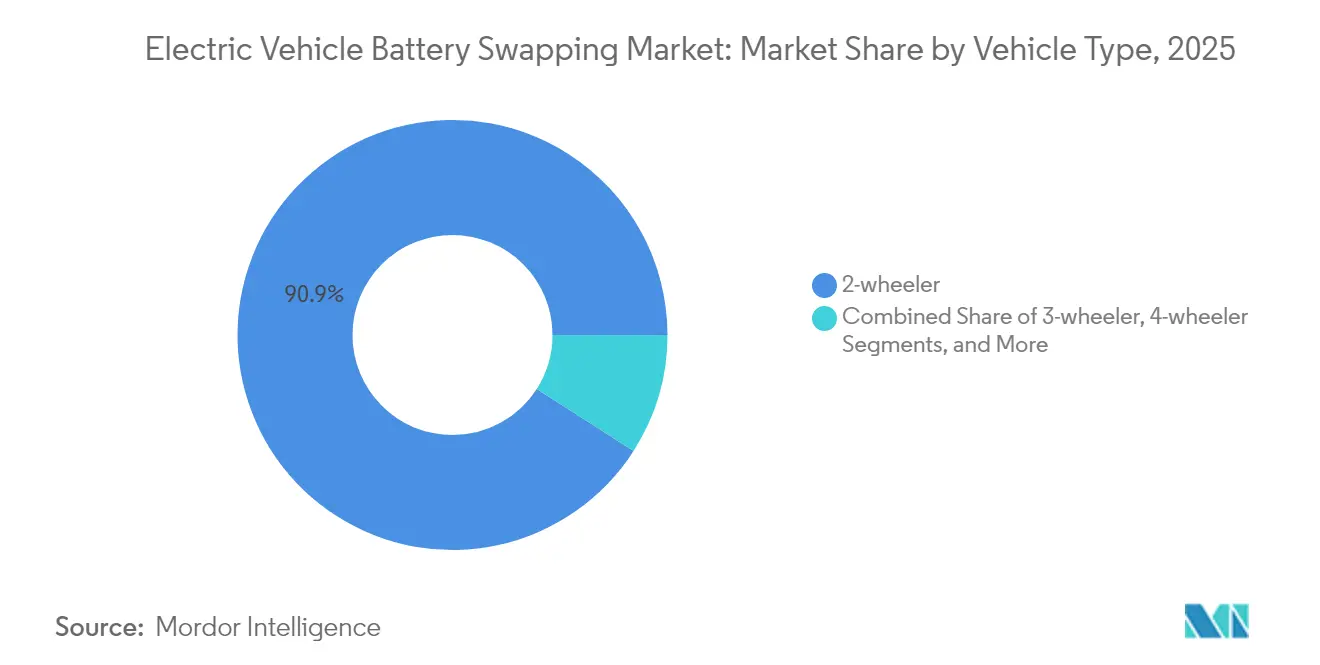

- Par type de véhicule, les deux-roues ont dominé avec 90,94 % de la part du marché de l'échange de batteries pour VE en 2025, tandis que les trois-roues devraient croître à un CAGR de 43,20 % jusqu'en 2031.

- Par services, les abonnements ont capté 62,18 % des revenus en 2025 ; les transactions à la demande devraient progresser à un CAGR de 30,37 % jusqu'en 2031.

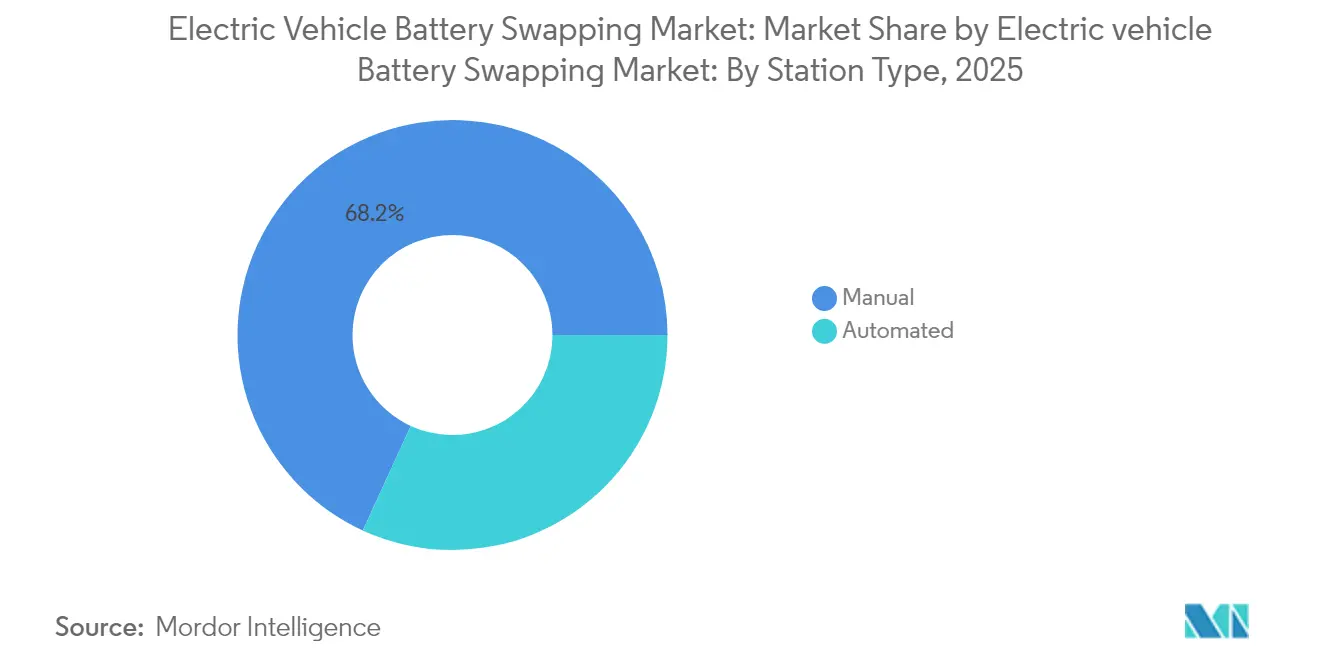

- Par type de station, les installations manuelles contrôlaient 68,15 % de la taille du marché de l'échange de batteries pour véhicules électriques en 2025, tandis que les sites automatisés devraient se développer à un CAGR de 28,92 %.

- Par chimie de batterie, les packs lithium-ion représentaient une part de 95,12 % du marché de l'échange de batteries pour véhicules électriques en 2025 et devraient rester le sous-segment à la croissance la plus rapide, avec un CAGR de 28,67 %.

- Par géographie, l'Asie-Pacifique détenait 52,82 % du marché de l'échange de batteries pour véhicules électriques en 2025 ; la région Moyen-Orient et Afrique devrait être la plus forte progression, avec un CAGR de 39,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'échange de batteries pour véhicules électriques*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des véhicules électriques | +8.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Initiatives gouvernementales pour réduire les émissions de carbone | +6.8% | Chine, Europe, Californie | Moyen terme (2-4 ans) |

| Hausse des investissements dans les infrastructures d'échange de batteries | +5.4% | Chine, Inde, Moyen-Orient | Court terme (≤ 2 ans) |

| Mandats d'électrification des flottes urbaines | +4.7% | Villes mondiales de premier rang | Court terme (≤ 2 ans) |

| L'analyse prédictive basée sur l'IA optimise les stocks des stations | +3.1% | Amérique du Nord | Moyen terme (2-4 ans) |

| Modèles de valorisation des batteries en seconde vie | +2.3% | Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Véhicules Électriques

La masse critique dans les segments des deux-roues et trois-roues électriques soutient le marché de l'échange de batteries pour véhicules électriques. Honda a lancé des services d'échange à grande échelle pour le scooter Activa e: en février 2025, validant l'architecture pour les constructeurs automobiles grand public. Battery Smart a atteint 50 millions d'échanges cumulés sur 1 000 sites, démontrant que des trajets urbains prévisibles se traduisent par des transactions énergétiques répétables et à fort volume. Parallèlement, CATL a contractualisé 100 000 packs standardisés avec 31 constructeurs automobiles, intégrant la capacité d'échange dès la phase de conception plutôt qu'en tant que retrofit après-vente. À mesure que la densité urbaine augmente, la recharge en bord de trottoir devient plus difficile à déployer, renforçant la demande pour des installations centralisées capables de traiter des dizaines de véhicules par heure dans une emprise inférieure à une place de parking commerciale.

Initiatives Gouvernementales pour Réduire les Émissions de Carbone

Des réglementations ciblées accélèrent le déploiement de l'échange de batteries. Les directives indiennes de janvier 2025 ont formellement reconnu la Batterie en tant que Service et ont mandaté les services publics d'État à fournir des raccordements électriques dans des délais prédéfinis, surmontant un obstacle majeur en matière d'autorisations. La règle californienne sur les flottes propres avancées impose des véhicules commerciaux à zéro émission à partir de 2036, incitant les opérateurs à forte utilisation vers un ravitaillement par échange capable de restaurer l'autonomie en moins de trois minutes[1]"Conseil des Ressources de Californie", ZEV Forward, ww2.arb.ca.gov.. La Chine a déjà certifié plus de 100 modèles pour la compatibilité avec l'échange selon les normes CAAM, donnant aux acteurs nationaux un avantage de premier entrant. Le Règlement européen sur les batteries 2023/1542 impose des obligations de divulgation de l'empreinte carbone et de la teneur en matières recyclées aux fabricants de packs, un cadre qui soutient la gestion des batteries à vie multiple inhérente à l'échange. Collectivement, ces politiques font pivoter les incitations des subventions généralisées aux VE vers un soutien spécifique aux infrastructures qui réduit les coûts d'exploitation pour les opérateurs de flottes.

Hausse des Investissements dans les Infrastructures d'Échange de Batteries

Le capital institutionnel traite les stations d'échange comme des infrastructures énergétiques plutôt que comme des technologies spéculatives. La Série B de 65 millions USD de Battery Smart et une ligne de crédit de 25 millions USD financeront 2 500 nouvelles stations d'ici 2027. CATL a réservé 345,6 millions USD pour 1 000 stations d'échange Chocolate en 2025, avec un financement partenaire pour porter le chiffre à 10 000 sites[2]"CATL Lance l'Écosystème d'Échange de Batteries", Contemporary Amperex Technology Co., Limited, www.catl.com.. La participation minoritaire de Panasonic dans Upgrid aligne le fabricant de cellules sur un pool de revenus en aval couvrant les services d'arbitrage énergétique et d'équilibrage du réseau. Ces transactions reflètent une thèse d'investissement fondée sur des flux de trésorerie diversifiés : frais d'abonnement, ventes d'énergie, location de batteries et reconditionnement en seconde vie, absents des réseaux de recharge rapide conventionnels.

Mandats d'Électrification des Flottes Urbaines pour la Livraison du Dernier Kilomètre

Les zones à zéro émission à Shanghai, Delhi, Londres et Los Angeles restreignent désormais les véhicules de livraison à combustion interne aux heures de pointe. Les trois-roues compatibles avec l'échange évitent les temps d'arrêt et récupèrent les heures génératrices de revenus autrement perdues lors de la recharge. Les modules Choco de CATL pour véhicules commerciaux offrent 200 km d'autonomie par échange, suffisant pour deux tournées de livraison complètes avant un second échange. Des cycles d'utilisation prévisibles permettent une tarification par abonnement qui fixe les coûts énergétiques, une proposition convaincante pour les gestionnaires de flottes.

Analyse de l'impact des freins sur le marché de l'échange de batteries pour véhicules électriques*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque de standardisation du format des batteries | -4.20% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Capex initial élevé pour les réseaux de stations d'échange | -3.80% | Marchés émergents à faible capital | Court terme (≤ 2 ans) |

| Contraintes de capacité du réseau urbain | -2.10% | Villes denses à infrastructure ancienne | Moyen terme (2-4 ans) |

| Vulnérabilités de cybersécurité dans les protocoles d'identification des batteries | -1.50% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de Standardisation du Format des Batteries

Les formes de packs spécifiques aux constructeurs obligent les opérateurs à stocker plusieurs références, ce qui gonfle les coûts de stock et complique la manutention automatisée. L'alliance industrie-gouvernement en Chine a atteint un alignement de base, mais les constructeurs automobiles occidentaux poursuivent encore des formats propriétaires pour se différencier sur le plan concurrentiel. Les comités DIN travaillent avec NIO sur une norme géométrique à l'échelle européenne, mais la ratification finale est peu probable avant 2027. Le brevet de cartouche modulaire de Ford laisse entrevoir une interopérabilité via des plateaux adaptateurs, une solution matérielle qui ajoute néanmoins des coûts et de la complexité.

Capex Initial Élevé pour les Réseaux de Stations d'Échange

Même le kiosque semi-automatisé le plus petit peut dépasser 500 000 USD une fois le stock de batteries inclus. Cela pèse sur les opérateurs dans les marchés où les taux d'intérêt dépassent 9 % et où la durée des prêts d'infrastructure est courte. Bien que les institutions financières commencent à classer les stations comme des actifs de type service public, la souscription reste prudente en l'absence de contrats à long terme de type « take-or-pay ».

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'échange de batteries pour véhicules électriques

Par Type de Véhicule :

Les Flottes Commerciales Stimulent l'AdoptionEn 2025, la catégorie des deux-roues contrôlait 90,94 % de la part du marché de l'échange de batteries pour VE, soulignant l'influence de la mobilité urbaine centrée sur les scooters en Asie-Pacifique. Les trois-roues commerciaux, bien que plus faibles en volume absolu, afficheront le CAGR le plus rapide de 43,20 % entre 2026 et 2031, car les plateformes de livraison recherchent des gains de disponibilité impossibles à obtenir avec la recharge par branchement. Les flottes à abonnement telles que le parc de Battery Smart démontrent comment des cycles d'échange quotidiens prévisibles se traduisent par une utilisation stable des stations.

La tranche des quatre-roues reste embryonnaire mais gagne en visibilité dans les flottes de covoiturage et de livraison express de colis. La décision de NIO d'étendre son modèle de Batterie en tant que Service au segment de masse Firefly élargira l'exposition des consommateurs aux berlines et crossovers prêts pour l'échange. Les catégories spécialisées — chariots de service aéroportuaires, pods autonomes du dernier kilomètre et micro-camions municipaux — occupent la colonne émergente « Autres » et constituent des bancs d'essai pour des formats à faible volume mais à forte utilisation.

Par Services :

Les Modèles d'Abonnement Dominent les RevenusLes abonnements ont fourni 62,18 % des revenus de 2025, confirmant l'appétit des clients pour des coûts énergétiques mensuels prévisibles qui dissocient la batterie de la valeur de l'actif véhicule. Les 608 000 abonnés actifs de Gogoro ont payé en moyenne 369 TWD (11,35 USD) par mois, générant 137,9 millions USD de revenus de services en 2024.

Les échanges à la demande s'adressent aux utilisateurs occasionnels ou saisonniers et se développeront à un CAGR de 30,37 % à mesure que les populations urbaines recherchent une budgétisation flexible de la mobilité. Les opérateurs traitent les volumes de paiement par échange comme un entonnoir qui finit par faire passer les utilisateurs à haute fréquence vers des niveaux d'abonnement. La répartition des revenus s'équilibrera probablement autour de 50-50 une fois que les réseaux urbains auront atteint la saturation, équilibrant un revenu de base stable avec un potentiel variable provenant du tourisme et des chauffeurs à temps partiel dans l'économie des petits boulots.

Par Type de Station :

L'Automatisation Gagne du TerrainLes kiosques manuels géraient encore 68,15 % de la taille du marché de l'échange de batteries pour véhicules électriques en 2025 grâce à leur faible coût de démarrage et à des exigences d'autorisation allégées. Ces sites sont courants dans les ruelles denses d'Asie du Sud-Est où les dégagements robotiques sont difficiles à maintenir. Pourtant, les stations automatisées s'accélèrent car elles réduisent la main-d'œuvre, améliorent la sécurité et augmentent le débit de 40 à 100 échanges par jour. La baie Power Swap 3.0 de troisième génération de NIO change un pack en 135 secondes et gère 408 échanges quotidiens lors de tests de résistance.

Lorsque l'utilisation dépasse 200 échanges par jour, l'avantage de coût bascule vers l'automatisation. Les opérateurs poursuivent donc une topologie en étoile : des hubs automatisés phares sur les axes principaux alimentent de plus petits kiosques manuels satellites dans les rues secondaires. Le brevet de Ford suggère que les constructeurs automobiles grand public pourraient intégrer des rails d'alignement et une logique d'amarrage fonctionnant entre marques, accélérant potentiellement l'adoption de l'automatisation une fois la compatibilité multi-constructeurs prouvée.

Par Type de Batterie :

La Domination du Lithium-Ion Se PoursuitLa chimie lithium-ion a maintenu une part de 95,12 % en 2025 et continue de dominer la croissance à un CAGR de 28,67 %, prouvant que les gains de densité progressifs, la déflation des coûts et les écosystèmes de recyclage l'emportent sur l'attrait des chimies naissantes. Le prototype lithium-céramique à état solide de Gogoro pousse la densité énergétique 140 % plus haut tout en conservant l'interchangeabilité mécanique, impliquant que des performances révolutionnaires sont réalisables sans abandonner les formats d'échange existants.

Le plomb-acide reste confiné aux deux-roues bas de gamme sur les marchés à faibles exigences d'autonomie. Les chimies alternatives telles que le sodium-ion ou le zinc-air font l'objet d'études en laboratoire mais se heurtent à des contraintes volumétriques incompatibles avec les compartiments de batteries de scooters actuels. Par conséquent, l'accent de l'innovation est résolument mis sur le perfectionnement du lithium-ion : anodes enrichies en silicium, cathodes à haute teneur en nickel et interfaces thermiques avancées qui, ensemble, portent les cycles d'utilisation au-delà de 4 000 échanges avant que la capacité ne descende sous 80 %.

Analyse Géographique

Marché de l'échange de batteries pour véhicules électriques en APAC

L'Asie-Pacifique a capturé 52,82 % de la taille du marché de l'échange de batteries pour véhicules électriques en 2025, grâce à une politique industrielle étroitement alignée et à des chaînes d'approvisionnement en batteries locales. La Chine comptait plus de 2 300 stations d'échange actives en décembre 2024, éclipsant toutes les autres régions combinées, et continue de subventionner les packs standardisés par le biais de subventions locales. Les flottes de deux-roues et trois-roues en Inde migrent rapidement, les régulateurs de l'énergie des États accélérant les connexions à tarif réduit pour les dépôts d'échange.

Marché de l'échange de batteries pour véhicules électriques au Moyen-Orient et en Afrique

Le bloc Moyen-Orient et Afrique affiche le CAGR le plus élevé de 39,28 % d'ici 2031. Les fonds souverains des Émirats arabes unis ont réservé 1,8 milliard USD pour la mobilité durable, la station d'Abu Dhabi de NIO symbolisant l'ancrage précoce de l'écosystème. Les capitales africaines où la fiabilité du réseau électrique est inégale explorent des micro-hubs solaires conteneurisés combinés à l'échange, en sautant les coûteux corridors de recharge publique.

Marché de l'échange de batteries pour véhicules électriques en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe accusent un retard dans l'adoption, mais recèlent un potentiel latent. Le cadre réglementaire de la Californie offre une visibilité aux investisseurs pour financer des infrastructures à longue durée de vie, tandis que le mandat de l'UE sur le contenu recyclé s'articule avec les propositions d'économie circulaire centrées sur l'échange. CATL a confirmé des mémorandums avec des opérateurs de flottes en Allemagne et en France pour des hubs pilotes d'ici 2026. Les régimes d'autorisation restent l'élément critique du chemin ; néanmoins, une fois que deux ou trois formats standardisés auront émergé, les opérateurs s'attendent à des courbes de réplication similaires à la première vague asiatique.

Paysage Concurrentiel

L'intensité concurrentielle est modérée ; les principaux acteurs s'étendent géographiquement plutôt que de se livrer à une guerre des prix. CATL et NIO intègrent verticalement la fabrication de cellules, les partenariats avec les constructeurs et le matériel de stations pour conserver les marges tout au long de la chaîne. Leur accord de 2025 attribue à CATL une participation minoritaire dans NIO et engage les deux parties à co-développer des véhicules de masse prêts pour l'échange sous la marque Firefly, renforçant le fossé d'effet de réseau autour de leur spécification de batterie partagée.

Gogoro reste dominant à Taïwan et exporte son modèle de franchise via des coentreprises à Tel Aviv, Jakarta et Séoul. Battery Smart détient une part significative de l'activité d'échange organisée dans la région de la capitale nationale de l'Inde, en se concentrant sur les corridors ultra-denses de deux-roues et les micro-stations franchisées. L'investissement de Panasonic dans Upgrid signale une ambition pour les revenus d'énergie en tant que service B2B, tandis que les divulgations de brevets de Ford laissent entrevoir un éventuel réseau géré par un constructeur en Amérique du Nord.

La course technologique se concentre sur le débit d'automatisation et l'optimisation numérique. Les opérateurs disposant de tableaux de bord d'état de santé au niveau de la flotte pilotés par l'IA peuvent allouer les batteries de manière dynamique et signaler les anomalies avant une défaillance catastrophique, réduisant ainsi les coûts de garantie. La collaboration, et non la rivalité frontale, est donc la norme émergente, les entreprises voyant une plus grande valeur dans des normes partagées qui élargissent le marché total adressable de l'échange de batteries pour VE.

Leaders du Secteur de l'Échange de Batteries pour Véhicules Électriques

Gogoro

NIO

Ample

Battery Smart

Sun Mobility

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'échange de batteries pour véhicules électriques

- Amara Raja Group

- Ample

- Aulton New Energy Automotive Technology Co. Ltd

- Battery Smart

- Bounce Infinity

- Esmito Solutions Pvt Ltd

- Gogoro

- IMMOTOR

- Kwang Yang Motor Co. Ltd (KYMCO)

- Lithion Power Private Limited

- NIO

- Numocity

- Oyika Pte. Ltd

- SUN Mobility

- Swobbee

- VoltUp

- RACE Energy

- MO Batteries

- EVeez

Développements récents dans le secteur du marché de l'échange de batteries pour véhicules électriques

- Mars 2025 : CATL a engagé 345,6 millions USD pour 1 000 nouvelles stations d'échange Chocolate et a investi dans NIO pour standardiser les packs multi-marques.

- Novembre 2024 : Honda a lancé le service d'échange Activa e: en Inde, marquant le premier déploiement d'un constructeur automobile grand public à fort volume en dehors de la Chine.

- Mars 2024 : Ola Electric a breveté une nouvelle technologie de batterie échangeable conçue spécifiquement pour ses prochains scooters et rickshaws électriques B2B. Ces batteries présentent un design rectangulaire avec une poignée supérieure, facilitant l'installation et le retrait.

Portée du Rapport sur le Marché Mondial de l'Échange de Batteries pour Véhicules Électriques

Aperçu de la Segmentation

| Deux-roues |

| Trois-roues |

| Quatre-roues |

| Autres |

| Abonnement |

| À la demande |

| Manuel |

| Automatisé |

| Lithium-ion |

| Plomb-acide |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Mexique | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Deux-roues | |

| Trois-roues | ||

| Quatre-roues | ||

| Autres | ||

| Par Services | Abonnement | |

| À la demande | ||

| Par Type de Station | Manuel | |

| Automatisé | ||

| Par Type de Batterie | Lithium-ion | |

| Plomb-acide | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'échange de batteries pour véhicules électriques en 2026 ?

La taille du marché de l'échange de batteries pour véhicules électriques est évaluée à 2,08 milliards USD en 2026 et est en bonne voie pour un CAGR de 28,61 % vers 2031.

Quel segment de véhicule adopte le plus l'échange de batteries ?

Les deux-roues dominent, détenant 90,94 % de la part de marché en 2025 grâce aux denses flottes de scooters en Asie-Pacifique.

Qu'est-ce qui stimule la croissance rapide des stations d'échange au Moyen-Orient ?

Les fonds souverains financent des projets de transport durable, et des régimes d'autorisation assouplis ainsi qu'un immobilier abondant soutiennent des déploiements rapides de stations.

Pourquoi les opérateurs préfèrent-ils les modèles d'abonnement ?

Les abonnements convertissent les coûts élevés de possession de batteries en dépenses d'exploitation mensuelles prévisibles, améliorant les flux de trésorerie et facilitant l'expansion du réseau.

Le lithium-ion restera-t-il la chimie de référence ?

Oui, le lithium-ion conserve une part de 95,12 % et continue de s'améliorer en densité énergétique, en faisant l'épine dorsale des conceptions prêtes pour l'échange bien au-delà de la prochaine décennie.

Dernière mise à jour de la page le: