Taille et part du marché des anodes de batteries pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.03 Milliards de dollars |

| Taille du Marché (2031) | 16.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anodes de batteries pour véhicules électriques par Mordor Intelligence

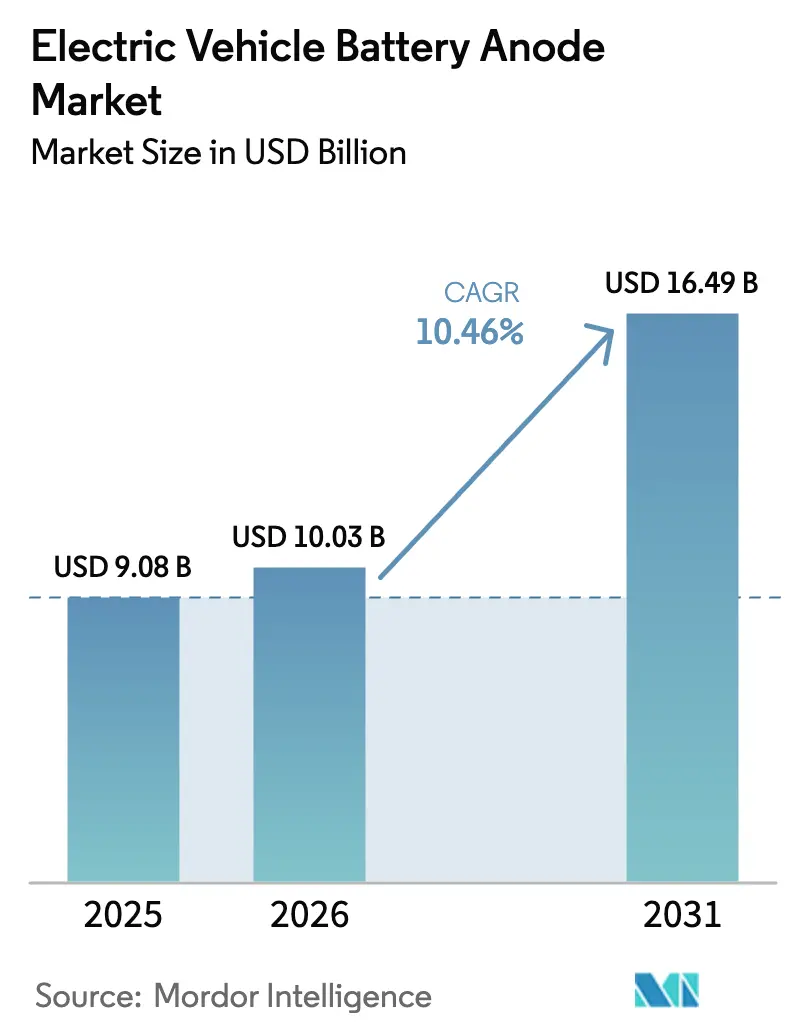

La taille du marché des anodes de batteries pour véhicules électriques en 2026 est estimée à 10,03 milliards USD, en hausse par rapport à la valeur de 2025 de 9,08 milliards USD, avec des projections pour 2031 indiquant 16,49 milliards USD, croissant à un TCAC de 10,46 % sur la période 2026-2031.

Les anodes à haute teneur en silicium, les mandats de contenu local imposés par les politiques publiques et la montée en puissance du recyclage créent une dynamique favorable, tandis que la concentration des opérations de revêtement en Chine et les défis liés à la durée de vie en cycles du silicium tempèrent les perspectives. Les cellules cylindriques au format 4680 gagnent des parts de marché en raison de leur capacité à réduire la complexité de l'assemblage des packs, et l'Asie-Pacifique demeure l'ancre de revenus grâce à la capacité de sphéronisation de la Chine et au développement du graphite synthétique en Corée du Sud. L'Amérique du Nord et l'Europe acceptent des coûts plus élevés pour sécuriser la souveraineté de leur chaîne d'approvisionnement, et de nouvelles mines au Mozambique, en Australie et au Canada diversifient les matières premières. Une concentration concurrentielle modérée persiste : les cinq premiers fournisseurs chinois détiennent environ 60 % de la capacité mondiale, mais les challengers occidentaux et coréens montent rapidement en puissance grâce aux incitations de la loi sur la réduction de l'inflation et de la loi sur les matières premières critiques.

Principaux enseignements du rapport

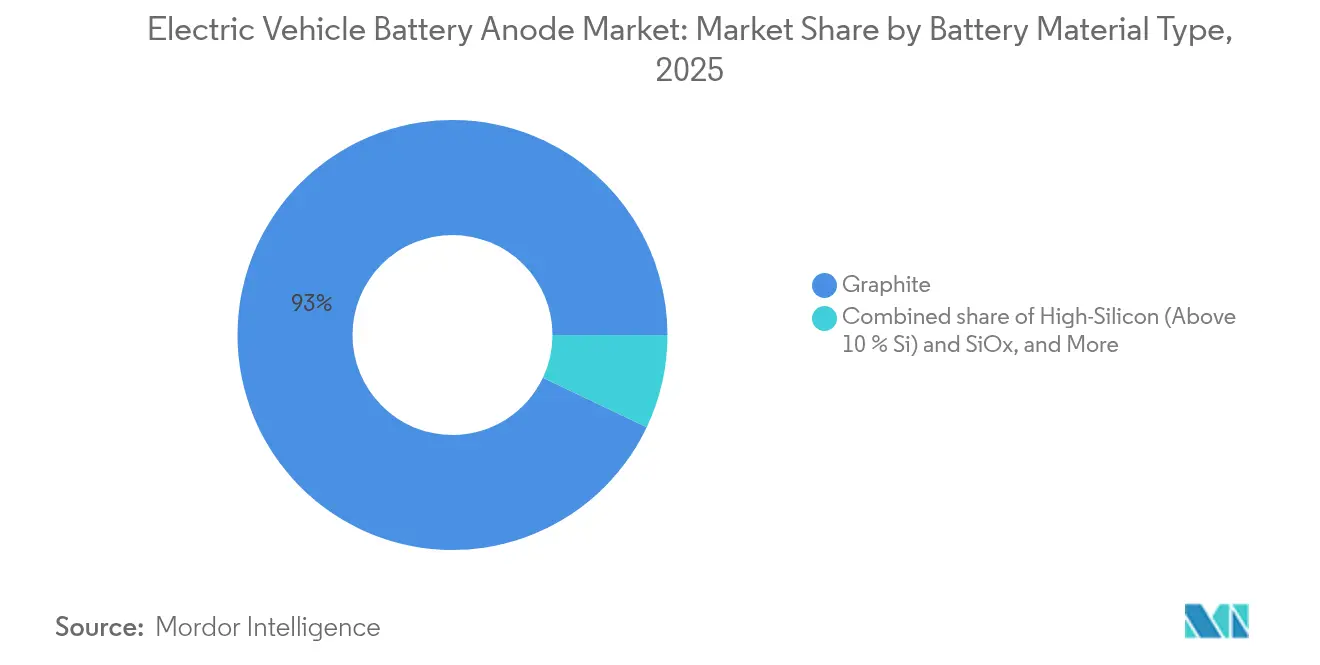

- Par type de matériau de batterie, le graphite a dominé avec une part de revenus de 92,95 % en 2025, tandis que les formulations à haute teneur en silicium supérieure à 10 % de Si devraient croître à un TCAC de 33,2 % jusqu'en 2031.

- Par format de cellule, les cellules cylindriques ont capté 51,25 % de la demande en 2025 et devraient progresser à un TCAC de 11,75 % jusqu'en 2031.

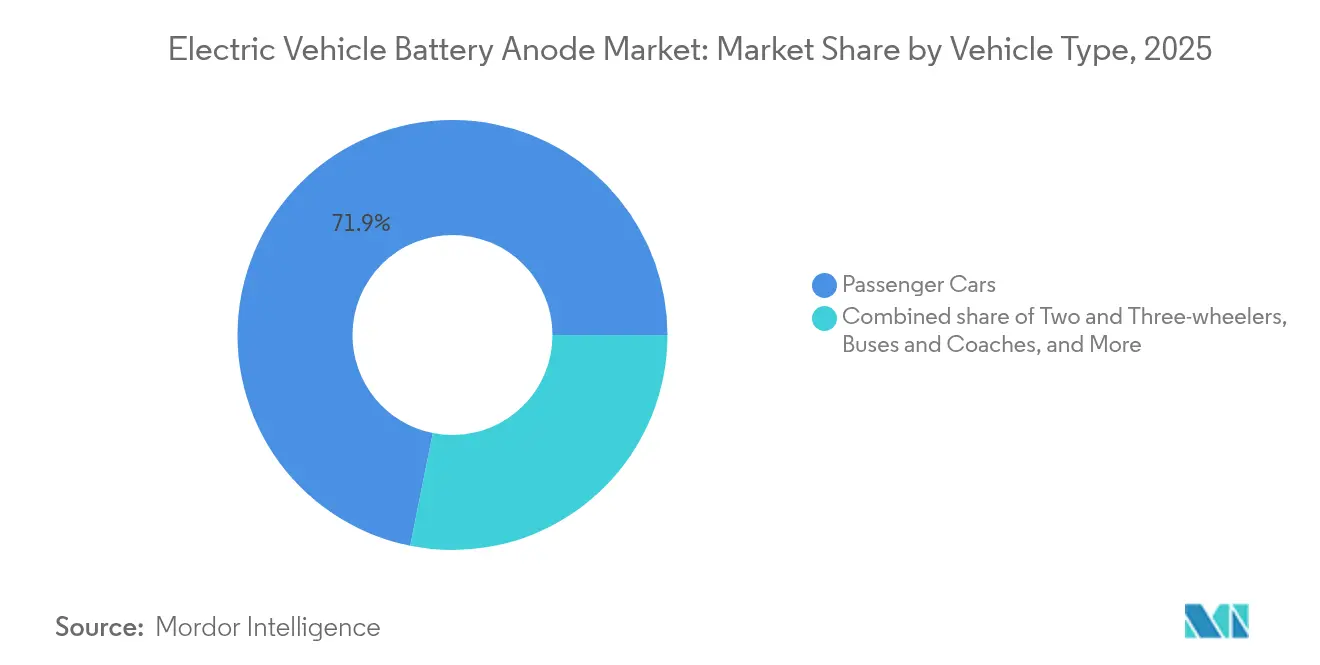

- Par type de véhicule, les deux et trois-roues représentaient le segment à la croissance la plus rapide avec un TCAC de 29,1 % prévu jusqu'en 2031, bien que les voitures particulières aient conservé une part de volume de 71,85 % en 2025.

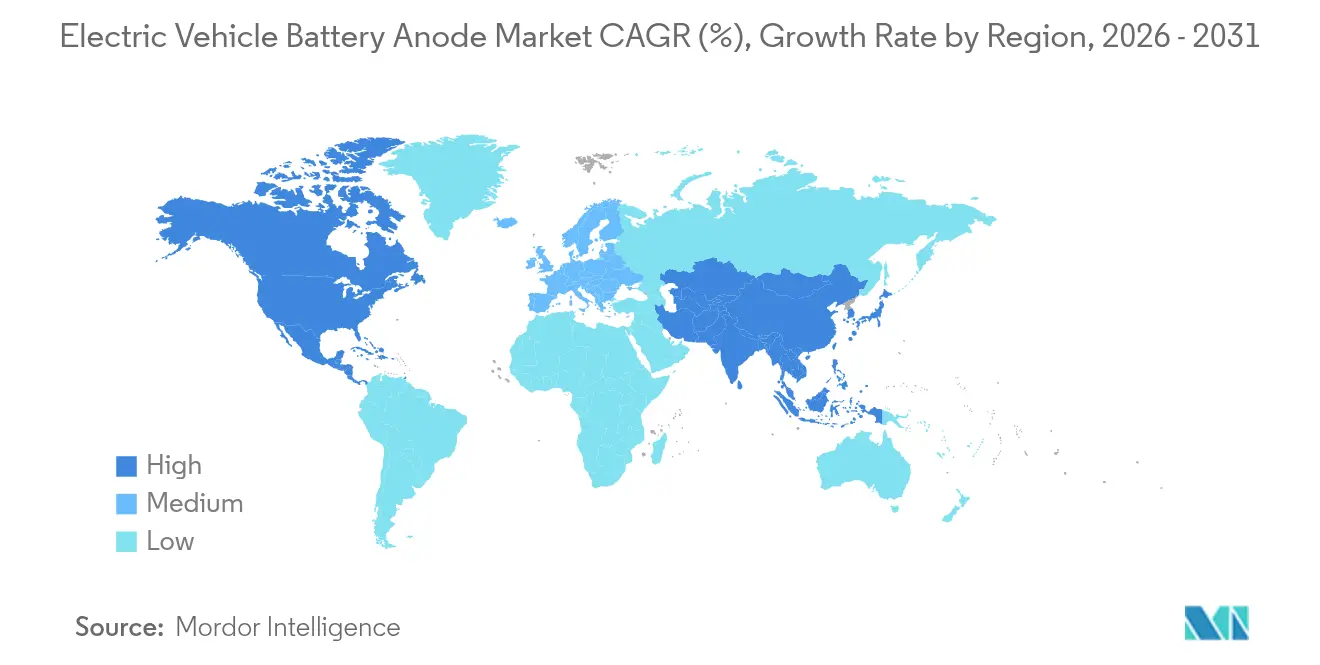

- Par géographie, l'Asie-Pacifique détenait 63,10 % des revenus de 2025 et devrait afficher un TCAC de 11,65 %, tandis que l'Amérique du Nord devrait croître à 12,98 % grâce aux crédits de la Section 45X qui catalysent la capacité nationale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des anodes de batteries pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de production de véhicules électriques dans le monde | 3.2% | Mondial, l'Asie-Pacifique contribuant à 65 % du volume incrémental, l'Amérique du Nord et l'Europe représentant 28 % | Moyen terme (2-4 ans) |

| Incitations gouvernementales et règles de contenu local pour les matériaux de batteries | 2.8% | Amérique du Nord et UE (IRA, CRMA), répercussions sur l'Inde (programme PLI), Corée du Sud (Stratégie K-Battery), Japon (Fonds pour l'innovation verte) | Long terme (≥ 4 ans) |

| Développement de la capacité de graphite synthétique réduisant les courbes de coûts | 1.1% | Amérique du Nord, Europe, Corée du Sud — régions visant la parité des coûts avec le graphite synthétique chinois d'ici 2027-2028 | Moyen terme (2-4 ans) |

| Contrôles à l'exportation du graphite par la Chine déclenchant une diversification de la chaîne d'approvisionnement | 1.9% | Amérique du Nord, UE, Japon, Corée du Sud, Australie — marchés poursuivant des matières premières et des capacités de traitement non chinoises | Court terme (≤ 2 ans) |

| Transition des équipementiers vers des anodes composites à haute teneur en Si pour les cellules cylindriques 4680/« Gen 4 » | 1.5% | Amérique du Nord, UE, Chine (écosystèmes Tesla, BMW, Panasonic, CATL), segments de véhicules haut de gamme à l'échelle mondiale | Moyen terme (2-4 ans) |

| Migration du format de cellule (prismatique vers grand cylindrique) modifiant les spécifications de conception des anodes | 0.8% | Amérique du Nord et UE principalement (Tesla 4680, BMW Neue Klasse), avec une adoption progressive en Asie-Pacifique à partir de 2027 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de production de véhicules électriques dans le monde

La production mondiale de véhicules électriques légers a atteint 14 millions d'unités en 2024, soit une hausse de 25 % en glissement annuel ayant nécessité environ 420 GWh de batteries et 462 000 tonnes métriques de matériau d'anode.[1]Agence internationale de l'énergie, « Perspectives mondiales des véhicules électriques 2024 », iea.org La Chine a produit 9,5 millions de véhicules électriques particuliers, tandis que l'Europe et l'Amérique du Nord combinées en ont produit 3,2 millions. Les capacités moyennes des packs sont passées de 60 kWh en 2020 à 80 kWh en 2024, augmentant l'intensité en anode par véhicule de 33 %. L'électrification des véhicules commerciaux amplifie la demande : Daimler Truck et Volvo spécifient des packs de 540 kWh pour les modèles de classe 8, contenant chacun 600 kg de matériau d'anode. Les ventes de deux-roues en Asie du Sud-Est ont atteint 20 millions d'unités électriques en 2024 et consomment déjà 80 000 t de graphite, un chiffre appelé à doubler d'ici 2027.

Incitations gouvernementales et règles de contenu local pour les matériaux de batteries

La loi sur la réduction de l'inflation exige que les composants de batteries soient originaires d'Amérique du Nord ou de partenaires d'accords de libre-échange, incitant LG Energy Solution à investir 5,6 milliards USD dans un complexe d'anodes au Michigan prévu pour 2026.[2]LG Energy Solution, « Investissement au Michigan », lgensol.com La loi européenne sur les matières premières critiques vise 40 % de traitement domestique d'ici 2030 ; l'usine de graphite synthétique de Syrah en Louisiane a progressé grâce à une garantie de prêt de la Banque européenne d'investissement de 200 millions EUR. Le programme K-Battery de la Corée du Sud alloue 20,5 billions KRW à la localisation des anodes, tandis que le programme PLI de l'Inde offre des subventions en capital de 20 %, catalysant le projet de 10 000 t d'Epsilon Advanced Materials au Gujarat.

Contrôles à l'exportation du graphite par la Chine déclenchant une diversification de la chaîne d'approvisionnement

Les règles de licences d'exportation de Pékin de décembre 2023 ont réduit l'approvisionnement en graphite sphérique non chinois de 18 % au premier semestre 2024, faisant monter les prix de 12 %. La mine Balama de Syrah, la ligne du Tennessee de Novonix et l'usine hongroise de Daejoo ciblent collectivement 65 000 t de nouvelle capacité annuelle hors de Chine d'ici 2026. L'expansion du Lac des Îles au Canada et les actifs en développement en Australie visent à réduire la part de la Chine dans les matières premières mondiales à 60 % d'ici 2028.

Transition des équipementiers vers des anodes composites à haute teneur en Si pour les cellules 4680

La 4680 de Tesla intègre 5 % à 8 % de silicium, offrant 272 Wh/kg et un gain d'autonomie de 16 % par rapport aux cellules 2170. La Neue Klasse de BMW spécifie 10 % de silicium et vise une durée de vie de 1 000 cycles à partir de 2025.[3]BMW Group, « Cellule de batterie Neue Klasse », bmwgroup.com Les résultats de laboratoire de Sila, Group14 et Panasonic dépassent 290 Wh/kg, mais les mélanges maintiennent le silicium en dessous de 10 % pour conserver 80 % de la capacité après 1 000 cycles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis liés à l'expansion volumétrique et à la durée de vie en cycles du silicium | -1.4% | Mondial, particulièrement aigu en Amérique du Nord et dans l'UE où les normes de garantie dépassent 1 500 cycles et où l'adoption de véhicules haut de gamme stimule la demande en silicium | Moyen terme (2-4 ans) |

| Contrôle ESG et empreinte carbone du graphite synthétique | -0.7% | UE (application du mécanisme d'ajustement carbone aux frontières à partir de 2026), Amérique du Nord (mandats de durabilité des entreprises), avec un impact secondaire au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Surcapacité imminente du recyclage freinant la demande de matières premières vierges | -0.6% | Europe (Northvolt Revolt, raffinerie de masse noire de BASF), Amérique du Nord (Li-Cycle, Redwood Materials), Chine (CATL, GEM Co.) | Long terme (≥ 4 ans) |

| Étape de revêtement des anodes encore concentrée à 97 % en Chine ; risque géopolitique accru | -1.2% | Amérique du Nord, UE, Japon — régions poursuivant la souveraineté de la chaîne d'approvisionnement mais confrontées à des délais de mise en service des lignes de revêtement de 18 à 24 mois | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis liés à l'expansion volumétrique et à la durée de vie en cycles du silicium

Le silicium pur se dilate trois fois lors de la lithiation, fracturant l'interface électrolyte-solide et limitant les composites de première génération à 500 cycles, bien en deçà des garanties des constructeurs automobiles de 1 500 cycles. La nanostructuration et les enveloppes de carbone atténuent les contraintes mais font passer les coûts des matériaux de 15 USD/kg pour le graphite à 45 USD/kg pour les nanofils de silicium. Les mélanges de silicium de 5 % à 10 % augmentent la densité énergétique de 8 % mais retardent le passage aux packs de 400 Wh/kg. Les électrolytes à l'état solide pourraient limiter le gonflement, mais les volumes commerciaux restent à cinq à sept ans de distance.

Étape de revêtement des anodes encore concentrée à 97 % en Chine

La capacité de revêtement est concentrée dans les provinces du Guangdong et du Hunan, où BTR et Shanshan exploitent des lignes traitant 500 000 t/an.[4]Bloomberg, « La domination de la Chine dans les batteries pour véhicules électriques repose sur des usines de revêtement de graphite », bloomberg.com Les fabricants de cellules occidentaux font face à des délais d'approvisionnement en équipements de 18 à 24 mois, augmentant les coûts de 2 USD/kg par rapport aux acteurs chinois établis. Les nouvelles lignes au Michigan, à Okayama et en France ajoutent ensemble 73 000 t/an d'ici 2026, couvrant encore moins de 10 % de la demande non chinoise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau de batterie : le graphite ancre le marché, le silicium progresse

Le graphite a conservé une part de revenus de 92,95 % en 2025, tandis que les anodes à haute teneur en silicium croîtront à un TCAC de 33,2 %, le plus rapide de tous les matériaux. Le graphite naturel répond aux besoins des deux-roues sensibles aux coûts, tandis que le graphite synthétique commande une prime de 30 % dans les applications à cycles élevés. La taille du marché des anodes de batteries pour véhicules électriques pour les formulations à haute teneur en silicium devrait atteindre 2,76 milliards USD d'ici 2031, soit 16,74 % des revenus du segment. Les anodes en carbone dur pour les cellules sodium-ion et les anodes en titanate de lithium pour les flottes à charge rapide restent des niches inférieures à 3 % mais affichent des TCAC de 18 % à 22 %. Le mécanisme d'ajustement carbone aux frontières de l'Europe pénalisera le graphite synthétique à fortes émissions, poussant les fournisseurs vers des fours alimentés par des énergies renouvelables.

Les équipementiers divisent leurs stratégies d'approvisionnement : les plateformes grand public recherchent du graphite optimisé en termes de coûts, tandis que les modèles haut de gamme absorbent les primes du silicium pour des avantages en autonomie. La mine d'Alabama de Westwater et l'usine du Gujarat d'Epsilon illustrent la localisation des matières premières dans le cadre des politiques américaines et indiennes.

Par format de cellule : les cellules cylindriques consolident leur leadership

Les cellules cylindriques détenaient 51,25 % de la demande en anodes en 2025 et progressent à un TCAC de 11,75 %, reflétant l'adoption de la série 46 par Tesla, BMW et Panasonic. Les cellules prismatiques représentent 34,6 % du volume, portées par l'architecture lame de BYD adaptée aux berlines compactes. Les cellules pochette constituent le solde, privilégiées par Ultium et Hyundai pour leur flexibilité de conception. La part de marché des anodes de batteries pour véhicules électriques pour les cellules cylindriques devrait atteindre 57,80 % d'ici 2031, à mesure que les gigafactories développent les lignes 4680 aux États-Unis et en Europe. Les formats cylindriques tolèrent une pression de calandrage plus élevée, augmentant la densité volumétrique de 6 % sans outillage supplémentaire.

La standardisation en cours réduit le risque fournisseur : Panasonic, LG Energy Solution, Samsung SDI et CATL proposent tous des cellules cylindriques compatibles, permettant aux équipementiers de s'approvisionner auprès de deux sources. Les fournisseurs de cellules prismatiques restent étroitement liés aux constructeurs automobiles chinois, tandis que les cellules pochette font face à des défis de gonflement sous une charge rapide de 350 kW.

Par type de véhicule : les deux-roues dépassent les voitures particulières

Les voitures particulières représentaient 71,85 % de la demande de 2025, mais les deux et trois-roues croissent à un TCAC de 29,1 % alors que l'Inde et l'Indonésie électrifient 40 millions de ventes annuelles de scooters. La taille du marché des anodes de batteries pour véhicules électriques pour les deux-roues devrait dépasser 1,19 milliard USD d'ici 2031 grâce aux packs en graphite naturel à faible coût. Les véhicules utilitaires légers affichent un TCAC de 13,7 %, portés par les flottes de livraison du commerce électronique, tandis que les camions moyens et lourds gagnent des parts à mesure que la charge en dépôt se développe. La recharge en 6 minutes du titanate de lithium répond aux cycles d'utilisation des bus et de la logistique, maintenant vivante la niche de cette chimie.

Les profils de demande des segments divergent : les voitures particulières paient pour des mélanges de silicium afin de maximiser l'autonomie, les scooters recherchent du graphite naturel à 8 USD/kg, et les flottes commerciales évaluent les gains de charge rapide par rapport au coût des packs.

Analyse géographique

L'Asie-Pacifique représentait 63,10 % des revenus en 2025 et devrait croître à un TCAC de 11,65 %. Les seules provinces du Hunan et du Jiangxi en Chine traitent 400 000 t/an de graphite naturel, tandis que la Corée du Sud dépense 15,4 milliards USD pour ajouter de la capacité synthétique. Le Japon se concentre sur la technologie, avec la ligne de 15 000 t de Mitsubishi Chemical Group alimentant Panasonic. La consommation de l'Inde triple pour atteindre 45 000 t d'ici 2030 à mesure que Tata Motors développe sa production. L'Amérique du Nord détenait 18,35 % en 2025 et affichera un TCAC de 12,98 %, portée par les crédits de 10 USD/kg de la Section 45X et les matières premières de la mine Lac des Îles au Canada. La taille du marché des anodes de batteries pour véhicules électriques en Amérique du Nord devrait atteindre 4,12 milliards USD d'ici 2031. Le Mexique reste un hub d'assemblage, important des anodes américaines pour respecter les règles de l'ACEUM. L'Europe a capté 15,25 % en 2025 et croît à 12,55 % alors que la loi sur les matières premières critiques et le mécanisme d'ajustement carbone aux frontières ajoutent des coûts de conformité aux importations asiatiques. L'usine de Syrah en Louisiane et la boucle de recyclage de Northvolt couvrent 88 000 t, encore insuffisant par rapport à la demande. L'Amérique du Sud et l'Afrique exportent des matières premières ; la mine Balama au Mozambique à elle seule représente 8 % du commerce mondial de graphite naturel.

L'Asie conserve la plus grande part, mais le droit de veto effectif de la Chine sur la capacité de revêtement maintient une vulnérabilité de l'approvisionnement mondial jusqu'à ce que des lignes alternatives soient mises en service après 2027.

Paysage concurrentiel

Une concentration modérée prévaut : BTR, Shanshan, Putailai, Zeto et Shinzoom détiennent ensemble environ 60 % de la capacité, sans qu'aucune entreprise ne dépasse 18 %. Les entrants sur le marché des anodes de batteries pour véhicules électriques exploitent les vents favorables des politiques : Novonix vise 30 000 t/an au Tennessee d'ici 2026, tandis que Syrah poursuit 30 000 t/an en Louisiane. Les spécialistes du silicium Sila, Amprius et Nexeon courtisent les équipementiers haut de gamme prêts à payer 30 % de plus pour 20 % de gain d'autonomie.

L'intégration verticale favorise le leadership par les coûts. POSCO Future M combine l'approvisionnement en précurseurs avec le revêtement pour battre les coûts marchands de 15 %. Panasonic et Samsung SDI élargissent leurs portefeuilles de brevets autour de la prélithiation du silicium et des revêtements en graphène. Les espaces blancs se trouvent dans les anodes à charge rapide pour les flottes logistiques et le graphite recyclé qui peut sous-coter le matériau synthétique vierge de 20 % une fois la pureté atteinte à 95 %.

Le paysage restera fragmenté jusqu'en 2027, puis se resserrera à mesure que la capacité occidentale se développe sous les règles de l'IRA et de l'UE, tandis que les acteurs chinois établis défendent leurs positions de coût dans le graphite naturel.

Leaders du secteur des anodes de batteries pour véhicules électriques

BTR New Material Group

Mitsubishi Chemical Group (dont Kureha)

Shanshan Corporation

Shanghai Putailai New Energy (PTL)

LG Chem / LG Energy Solution

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : POSTECH et KIER ont produit des anodes en nano-composite carbone dur-étain avec une densité énergétique volumétrique 1,5 fois supérieure à celle du graphite tout en maintenant 1 500 cycles.

- Février 2025 : Resonac Corporation a cédé Resonac Packaging à Dai Nippon Printing pour concentrer ses capitaux sur le développement à grande échelle des matériaux d'anode.

- Mai 2024 : Une équipe de scientifiques chinois a annoncé le développement d'une batterie à base d'eau avec une densité énergétique presque double de celle des batteries au lithium conventionnelles, rendant potentiellement les batteries aqueuses viables pour les applications de véhicules électriques.

- Janvier 2024 : La Banque européenne d'investissement (BEI) et GDI ont signé un accord de prêt quasi-fonds propres d'une valeur de 22,15 millions USD pour faire avancer la technologie d'anode en silicium de nouvelle génération de GDI pour les véhicules électriques, visant à réduire la dépendance au graphite. Cet accord s'inscrit dans le cadre du programme InvestEU, qui cherche à stimuler plus de 412,05 milliards USD d'investissements supplémentaires dans les nouvelles technologies d'ici 2027.

Portée du rapport mondial sur le marché des anodes de batteries pour véhicules électriques

Une anode de batterie pour véhicule électrique (VE) est l'une des deux électrodes principales d'une batterie, l'autre étant la cathode. Dans le contexte des batteries pour véhicules électriques (VE), généralement des batteries lithium-ion, l'anode est couramment construite en graphite.

Le marché des anodes de batteries pour véhicules électriques est segmenté par type de matériau de batterie, format de cellule, type de véhicule et géographie. Par type de matériau de batterie, le marché est segmenté en graphite, graphite enrichi en silicium (jusqu'à 10 % de Si), silicium élevé (au-dessus de 10 % de Si) et SiOx, titanate de lithium (LTO), et autres avancés (carbone dur, dopé aux nanotubes de carbone, graphène). Par format de cellule, le marché est segmenté en cylindrique, prismatique et pochette. Le marché est segmenté en voitures particulières, véhicules utilitaires légers, camions moyens et lourds, bus et autocars, deux et trois-roues, et véhicules électriques hors route et spéciaux. Le rapport couvre également la taille du marché et les prévisions pour le marché dans les principales régions. Pour chaque segment, la taille du marché et les prévisions sont réalisées sur la base de la valeur (USD).

| Graphite |

| Graphite enrichi en silicium (jusqu'à 10 % de Si) |

| Silicium élevé (au-dessus de 10 % de Si) et SiOx |

| Titanate de lithium (LTO) |

| Autres avancés (carbone dur, dopé aux nanotubes de carbone, graphène) |

| Cylindrique |

| Prismatique |

| Pochette |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Bus et autocars |

| Deux et trois-roues |

| Véhicules électriques hors route et spéciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau de batterie | Graphite | |

| Graphite enrichi en silicium (jusqu'à 10 % de Si) | ||

| Silicium élevé (au-dessus de 10 % de Si) et SiOx | ||

| Titanate de lithium (LTO) | ||

| Autres avancés (carbone dur, dopé aux nanotubes de carbone, graphène) | ||

| Par format de cellule | Cylindrique | |

| Prismatique | ||

| Pochette | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Camions moyens et lourds | ||

| Bus et autocars | ||

| Deux et trois-roues | ||

| Véhicules électriques hors route et spéciaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des anodes de batteries pour véhicules électriques ?

La taille du marché des anodes de batteries pour véhicules électriques a atteint 10,03 milliards USD en 2026 et devrait grimper à 16,49 milliards USD d'ici 2031.

Quel matériau d'anode connaît la croissance la plus rapide ?

Les formulations à haute teneur en silicium avec plus de 10 % de Si se développent à un TCAC de 33,2 % jusqu'en 2031, le plus rapide parmi tous les matériaux.

Pourquoi les cellules cylindriques 4680 sont-elles importantes pour la demande en anodes ?

Elles augmentent la densité énergétique et simplifient l'assemblage des packs, propulsant les cellules cylindriques vers une part projetée de 57,80 % de la demande en anodes d'ici 2031.

Comment les contrôles à l'exportation du graphite par la Chine affectent-ils la chaîne d'approvisionnement ?

Les règles de licences de décembre 2023 ont réduit l'accès non chinois de 18 % début 2024, faisant monter les prix et accélérant la diversification vers le Mozambique, le Canada et les États-Unis.

Quelles régions investissent le plus agressivement dans la capacité locale d'anodes ?

L'Amérique du Nord s'appuie sur les crédits fiscaux de la Section 45X, tandis que l'Europe s'appuie sur la loi sur les matières premières critiques et le financement de la Banque européenne d'investissement pour construire des usines de graphite synthétique et de recyclage.

Quels problèmes de durée de vie en cycles limitent les anodes à haute teneur en silicium ?

Le silicium se dilate jusqu'à 300 % lors de la lithiation, fracturant l'interface électrolyte-solide et limitant les cellules de première génération à 500 cycles, en deçà des seuils de garantie des constructeurs automobiles de 1 500 cycles.

Dernière mise à jour de la page le: