Taille et Part du Marché des Services de Conseil en Gestion en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

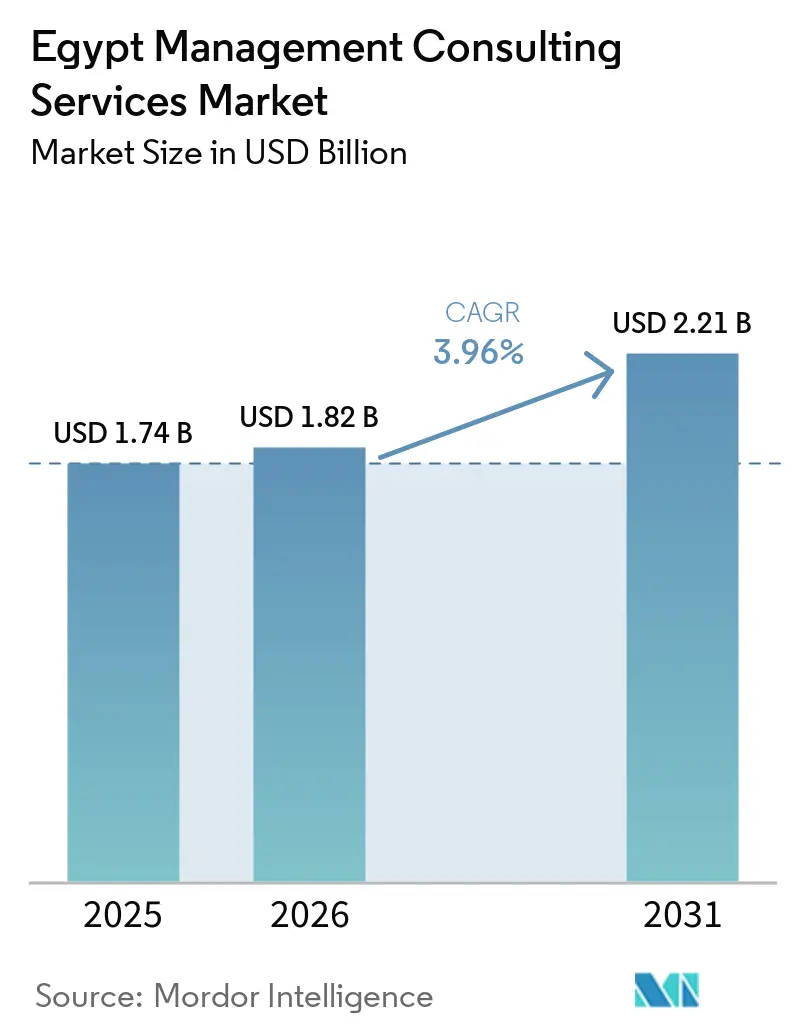

| Taille du marché de l'année de base (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Gestion en Égypte par Mordor Intelligence

La taille du marché des services de conseil en gestion en Égypte est projetée à 1,74 milliard USD en 2025, 1,82 milliard USD en 2026, et devrait atteindre 2,21 milliards USD d'ici 2031, avec un TCAC de 3,96 % de 2026 à 2031. La demande est remodelée par les projets de diversification liés à la Vision 2030, la hausse des investissements directs étrangers et le passage des entreprises à une prestation hybride combinant ateliers sur site et exécution à distance. La volatilité des devises et l'inflation persistante contraignent les clients à prioriser les missions générant des économies de coûts rapides, tandis que l'introduction de règles obligatoires de divulgation ESG débloque de nouveaux budgets de conseil. Les cabinets internationaux développent leurs centres de prestation égyptiens pour servir des clients au Moyen-Orient, en Afrique et en Europe, tandis que les spécialistes locaux captent des parts dans l'intelligence artificielle en langue arabe et le reporting de durabilité. Dans l'ensemble, les opportunités de conseil évoluent des déploiements technologiques purs vers des programmes intégrés numérique-conformité, maintenant le marché des services de conseil en gestion en Égypte sur une trajectoire de croissance modérée mais résiliente.

Principaux Enseignements du Rapport

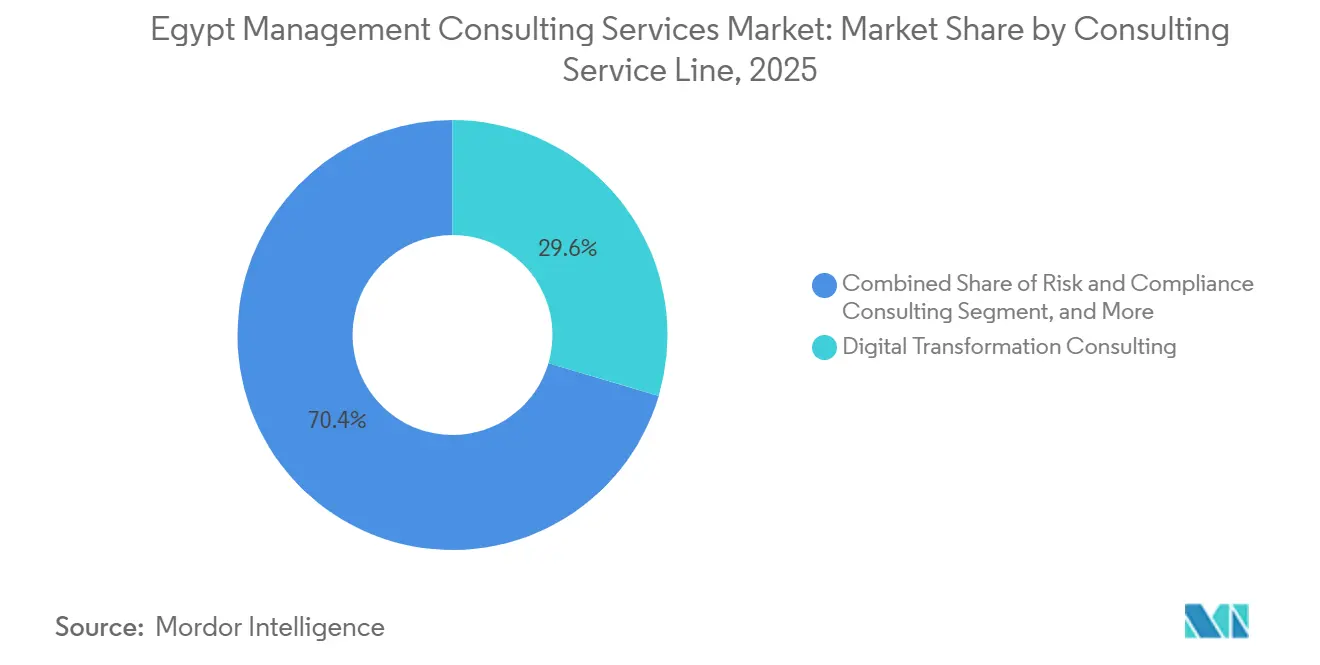

- Par ligne de service de conseil, le conseil en transformation numérique a dominé avec une part de revenus de 29,57 % en 2025, tandis que le conseil en risque et conformité devrait se développer à un TCAC de 4,16 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient une part de 62,88 % en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 3,98 % sur 2026-2031.

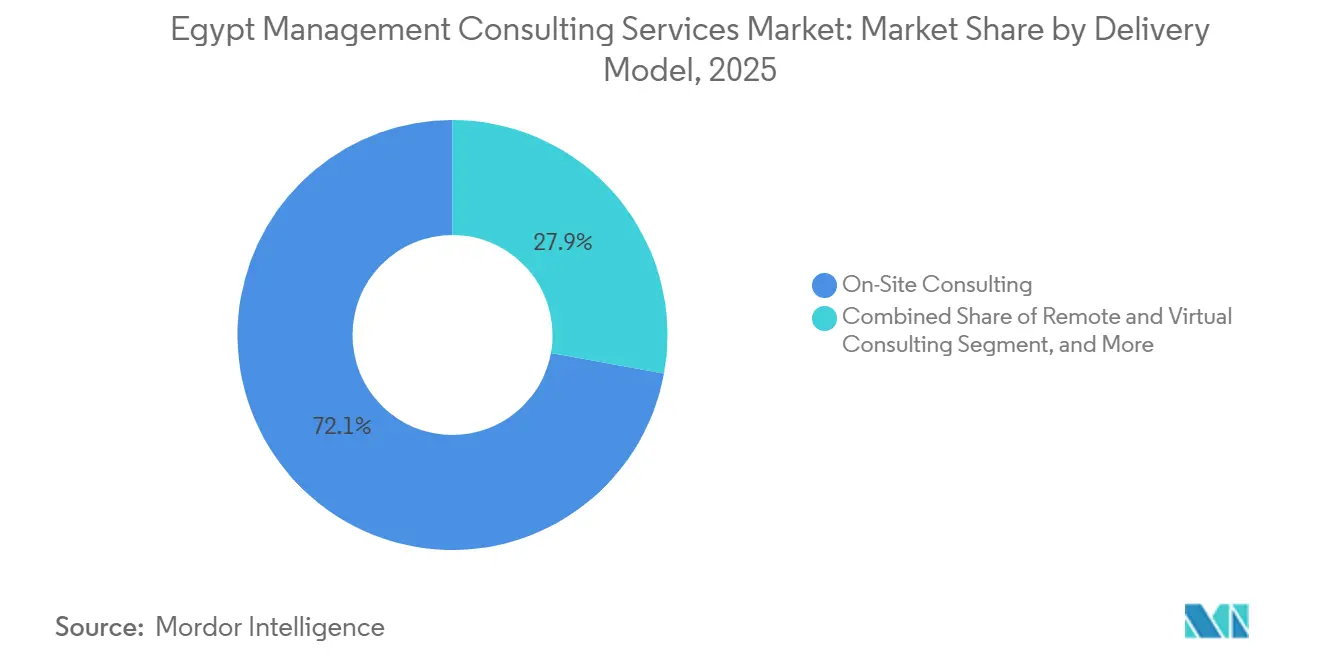

- Par modèle de prestation, le conseil sur site représentait 72,13 % des revenus en 2025, tandis que le conseil à distance et virtuel devrait augmenter à un TCAC de 4,23 % jusqu'en 2031.

- Par secteur d'utilisateur final, la banque et l'assurance ont contribué à 21,48 % de la demande en 2025 et la santé progresse à un TCAC de 4,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Gestion en Égypte

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de Feuilles de Route de Transformation d'Entreprise Axée sur le Numérique | +1.2% | National, concentré au Caire, à Alexandrie et dans la Nouvelle Capitale Administrative | Moyen terme (2-4 ans) |

| Programmes de Diversification Économique de la Vision 2030 Soutenus par le Gouvernement | +0.9% | National, avec des retombées vers les centres de services partagés régionaux | Long terme (≥ 4 ans) |

| Libéralisation des Marchés de Capitaux Attirant des Flux d'Investissements Étrangers | +0.7% | National, particulièrement dans le quartier financier du Caire et les zones franches | Court terme (≤ 2 ans) |

| Délocalisation Post-COVID des Centres de Services Partagés vers l'Égypte | +0.5% | National, gains précoces au Caire, à Alexandrie et dans les clusters de Smart Village | Moyen terme (2-4 ans) |

| Essor de l'Écosystème Local de Start-Ups Nécessitant un Conseil en Développement | +0.4% | National, concentré au Caire et dans les pôles technologiques émergents | Moyen terme (2-4 ans) |

| Règles Obligatoires de Divulgation ESG Stimulant le Conseil en Conformité | +0.3% | National, affectant les sociétés cotées et les institutions financières non bancaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de Feuilles de Route de Transformation d'Entreprise Axée sur le Numérique

Les entreprises sont passées de mises à niveau isolées à des feuilles de route de transformation pluriannuelles intégrant le cloud, les données et l'automatisation. Le système d'identification financière numérique de la Banque Centrale, la refonte du système bancaire central de MIDBANK et le hub de paiements d'ADCB Égypte signalent des déploiements à l'échelle de production nécessitant des cadres de gouvernance et une intégration des systèmes existants. Les 74 accords d'exportation d'ITIDA ciblant 9 milliards USD de services numériques d'ici 2026 valident l'attrait de l'Égypte en tant que destination de délocalisation. Les cabinets de conseil répondent en ouvrant des centres de prestation et des académies de formation, comme la collaboration d'IBM Consulting sur les compétences en intelligence artificielle sur cinq ans avec le MCIT. La croissance est régulière car les programmes numériques intègrent désormais des éléments de conformité et de gestion du changement qui résistent à la banalisation.

Programmes de Diversification Économique de la Vision 2030 Soutenus par le Gouvernement

La Vision 2030 canalise les capitaux vers les énergies renouvelables, la fabrication avancée et la santé, chacun nécessitant un conseil spécialisé. La réduction des arriérés pétroliers à 1,2 milliard USD en avril 2026 a signalé une discipline budgétaire qui a renforcé la confiance des investisseurs. La feuille de route de McKinsey de février 2026 met en évidence des secteurs pouvant améliorer la balance commerciale jusqu'à 17 milliards USD, créant un pipeline clair pour les consultants. Le travail de Boston Consulting Group sur les chaînes d'approvisionnement agricoles montre des conseillers intégrés dans la conception des politiques plutôt qu'en attente d'appels d'offres. L'horizon pluriannuel soutient une demande prévisible même si les risques d'exécution demeurent.[1]Daily News Egypt Staff, "Dix-huit entreprises américaines et mondiales s'intéressent aux investissements égyptiens," dailynewsegypt.com

Libéralisation des Marchés de Capitaux Attirant des Flux d'Investissements Étrangers

Les taux de change flexibles et l'assouplissement des plafonds de participation ont attiré 11 milliards USD d'investissements directs étrangers en 2025, notamment le projet Ras El-Hekma de 35 milliards USD. Les nouvelles structures juridiques pour le capital-risque et l'émission d'obligations vertes génèrent des mandats en évaluation, diligence raisonnable et intégration post-fusion. Pourtant, les flux de portefeuille sont volatils, comme en témoignent les sorties de 7 milliards USD de bons du Trésor début 2026, poussant les consultants à délivrer un retour sur investissement rapide et mesurable. La Décision n° 36-2026 sur la divulgation carbone lie directement la libéralisation aux services de conformité ESG.[2]Autorité Générale pour l'Investissement et les Zones Franches, "Décision n° 36 de 2026," investinegypt.gov.eg

Délocalisation Post-COVID des Centres de Services Partagés vers l'Égypte

L'alignement des fuseaux horaires avec l'Europe et les talents multilingues attirent des centres d'externalisation des processus métier et de services partagés depuis des sites à coût plus élevé. L'engagement de 100 millions USD de Konecta pour un hub d'intelligence artificielle générative et les récentes expansions de capacité de TTEC illustrent cette tendance. Les projets de sélection de sites, de stratégie de talents et de reconception des processus s'accélèrent à mesure que les entreprises cherchent à stabiliser leurs chaînes d'approvisionnement à proximité des marchés finaux. Les cabinets de conseil incubent également des start-ups, comme l'illustre le plan de Wider Consulting de lancer 50 entreprises d'ici 2026, combinant conseil et développement de capital-risque..[3]Konecta Communications, "Konecta signe un protocole d'accord avec ITIDA," konecta.com

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité Persistante des Devises Affectant les Budgets de Conseil | -0.6% | National, aiguë dans les secteurs dépendants des importations | Court terme (≤ 2 ans) |

| Attrition des Talents vers les Marchés du CCG et de l'UE | -0.5% | National, concentrée dans les clusters professionnels du Caire et d'Alexandrie | Moyen terme (2-4 ans) |

| Faible Pénétration des Dépenses de Conseil dans l'Économie Informelle | -0.3% | National, particulièrement dans le commerce de détail, la construction et l'agriculture | Long terme (≥ 4 ans) |

| Plateformes de Stratégie en Libre-Service par Intelligence Artificielle Cannibalisant les Projets d'Entrée de Gamme | -0.2% | National, affectant en premier les secteurs natifs du numérique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Persistante des Devises Affectant les Budgets de Conseil

La livre égyptienne s'est affaiblie de 47,7 à 54,26 pour un USD début 2026, tandis que les factures d'importation d'énergie ont triplé, comprimant la liquidité des entreprises. Bien que la Banque Centrale ait réduit ses taux directeurs et que l'inflation ait baissé, les coûts d'emprunt réels restent élevés, incitant les clients à reporter les projets non essentiels. Les consultants adoptent des livrables échelonnés et une tarification en monnaie locale pour atténuer la pression, mais les marges restent sous tension. Simultanément, la demande de conseil en trésorerie et en couverture augmente, créant un paradoxe entre besoin et accessibilité financière.

Attrition des Talents vers les Marchés du CCG et de l'UE

La hausse des salaires dans le Golfe continue d'attirer les consultants de niveau intermédiaire et senior, chaque tranche de 1 % de professionnels émigrés étant estimée à un coût de 5,7 % du PIB. Les grands cabinets mondiaux et les firmes locales se disputent le même vivier, intensifiant l'inflation salariale. Les initiatives de formation, IBM et MCIT, Microsoft et MCIT, et le Diplôme d'Intelligence Artificielle pour la Banque de la Banque Centrale, visent à renouveler les compétences, mais les bénéfices sont à moyen terme. La pénurie est aiguë dans le reporting ESG, la gouvernance de l'intelligence artificielle et le traitement automatique du langage naturel en arabe, où la demande est en forte hausse.[4]Rédaction de Consultancy-me, "Injaz Consulting Group nommé partenaire de prestation," consultancy-me.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Service de Conseil : Le Risque et la Conformité Dépassent la Pure Technologie

Le conseil en risque et conformité devrait croître à un TCAC de 4,16 % jusqu'en 2031, le plus rapide parmi toutes les lignes, car la Décision n° 36-2026 impose la divulgation carbone aux sociétés cotées. La part du marché des services de conseil en gestion en Égypte détenue par le conseil en transformation numérique était de 29,57 % en 2025, signalant une maturité mais une expansion modérée. Les cabinets de conseil regroupent le numérique, le risque et l'ESG dans des offres unifiées qui défendent les prix même lorsque le travail technologique autonome se banalise. Les boutiques locales telles que Foresight Consulting capitalisent sur les mandats de durabilité, tandis que les grands cabinets mondiaux vendent croisément des cadres de risque dans les comptes de transformation existants.

La taille du marché des services de conseil en gestion en Égypte attachée au conseil financier reste épisodique mais lucrative, suivant les flux d'investissements directs étrangers et les transactions emblématiques telles que Ras El-Hekma. Le conseil en opérations gagne en pertinence dans le secteur manufacturier, où l'inflation rend l'efficacité critique. La demande de conseil en ressources humaines est soutenue par les défis de rétention, notamment pour les talents en intelligence artificielle. Sur la période de prévision, les missions intégrées numérique-conformité devraient ancrer la résilience des revenus.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Taille d'Organisation : La Formalisation et le Capital-Risque Soutiennent les PME

Les grandes entreprises représentaient 62,88 % des revenus de 2025, mais les PME devraient enregistrer un TCAC de 3,98 % à mesure que le financement des start-ups s'amplifie et que la numérisation fiscale s'approfondit. Les initiatives gouvernementales telles que le fonds de fonds de 1 milliard USD et la croissance de 130 % du capital-risque à 614 millions USD en 2025 élargissent la base adressable du conseil. L'investissement de Wider Consulting illustre comment les cabinets marient conseil et incubation de capital-risque pour capter la demande des PME.

La taille du marché des services de conseil en gestion en Égypte destinée aux PME reste inférieure à celle des grandes entreprises, mais le potentiel de croissance est significatif une fois que les entreprises informelles s'enregistrent pour la fiscalité numérique. Les cabinets de conseil élaborent des boîtes à outils standardisées, des services de directeur financier fractionné et des plateformes de formation partagées adaptées aux budgets des PME. Les grandes entreprises continueront de dominer les travaux complexes de stratégie et de fusions-acquisitions, mais les PME constituent un pipeline évolutif pour les services de conformité et d'activation numérique.

Par Modèle de Prestation : Le Conseil Hybride Devient la Norme

La prestation sur site a conservé une part de 72,13 % en 2025 car la formulation de stratégie et la gestion du changement reposent encore sur le travail en face à face. Cependant, le conseil à distance et virtuel affiche un TCAC de 4,23 %, catalysé par la pression sur les coûts et la maturité des technologies de collaboration. Les modèles hybrides envoient des conseillers seniors sur site pour les phases critiques, mais transfèrent l'analyse, la documentation et les tests vers des centres basés en Égypte. Le centre d'innovation de 400 personnes de PwC et le hub du Caire de Deloitte illustrent ce pivot.

La taille du marché des services de conseil en gestion en Égypte liée à l'exécution entièrement à distance devrait continuer à se développer dans le conseil en technologies de l'information et l'analyse de données. Parallèlement, les missions hybrides aident à défendre les marges en optimisant l'utilisation des ressources locales et offshore. La dépréciation de la monnaie rend le travail sur site relativement plus coûteux pour les clients facturés en dollars, inclinant davantage la balance vers une prestation mixte.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisateur Final : La Santé Numérique Propulse la Santé dans le Classement

La banque et l'assurance ont contribué à 21,48 % des revenus de 2025, ancrées par les transformations des systèmes bancaires centraux et la modernisation des paiements. La santé devrait dépasser tous les autres secteurs verticaux avec un TCAC de 4,09 %, portée par la Stratégie Nationale de Santé Numérique 2025-2029 et l'extension de la couverture universelle. La part du marché des services de conseil en gestion en Égypte dirigée vers les ministères du secteur public reste également significative, les agences gouvernementales poursuivant la numérisation fiscale, l'automatisation douanière et la gouvernance de l'intelligence artificielle.

Les télécommunications et les technologies de l'information restent de solides acheteurs de conseil, comme en témoignent le programme de compétences en intelligence artificielle sur cinq ans d'IBM Consulting et la refonte du système de support aux opérations de Telecom Egypt. Les clients du secteur manufacturier recherchent la résilience des chaînes d'approvisionnement et l'optimisation des coûts face aux fluctuations monétaires. Les entreprises d'énergie et de ressources demandent de plus en plus un conseil sur les projets d'énergies renouvelables, positionnant les consultants au cœur de la transition énergétique de l'Égypte.

Analyse Géographique

Le Grand Caire ancre le marché des services de conseil en gestion en Égypte, abritant les ministères, les sièges sociaux des multinationales et la Nouvelle Capitale Administrative. Les clusters d'Alexandrie et de Smart Village fournissent une demande et des talents supplémentaires. La diversification de la Vision 2030 et les 11 milliards USD d'investissements directs étrangers en 2025 valident le rôle de l'Égypte en tant que hub régional pour les services partagés. L'objectif d'ITIDA de 9 milliards USD d'exportations numériques d'ici 2026 positionne les centres de prestation de conseil comme des générateurs d'exportations essentiels.

L'intégration de l'Égypte dans les chaînes d'approvisionnement du Moyen-Orient et de l'Afrique, couplée à des initiatives telles que le Forum du Gaz de Méditerranée Orientale, élargit la pertinence régionale du marché. Le lancement en février 2026 du modèle linguistique souverain Karnak et de l'initiative AI-Share intègre l'Égypte dans la collaboration transfrontalière en intelligence artificielle, augmentant la demande de conseil en localisation et en gouvernance.

Néanmoins, l'instabilité monétaire, la migration des talents et une économie informelle importante freinent la croissance. La baisse des revenus du Canal de Suez et la hausse des factures d'importation d'énergie compriment les budgets des clients, orientant les dépenses vers des mandats d'économies de coûts. Le succès des réformes gouvernementales, la numérisation fiscale, les zones d'investissement privé et la couverture sanitaire universelle, déterminera dans quelle mesure le marché des services de conseil en gestion en Égypte pénètre au-delà de ses bastions métropolitains centraux.

Paysage Concurrentiel

Le marché des services de conseil en gestion en Égypte est modérément fragmenté. Les grands cabinets mondiaux, PwC, Deloitte, EY, KPMG, McKinsey, BCG, Bain, Accenture, IBM Consulting, développent leurs effectifs locaux pour tirer parti des avantages de coût et des talents multilingues. PwC a investi 10 millions USD dans son centre technologique du Caire, recrutant 400 experts, tandis que Deloitte s'est engagé à investir 30 millions USD pour développer son hub vers 5 000 employés. L'annonce d'avril 2025 de Capgemini d'un Centre d'Excellence en Intelligence Artificielle qui doublera ses effectifs à 1 200 personnes témoigne de la confiance dans la capacité de prestation de l'Égypte.

Les spécialistes régionaux comme Oliver Wyman, Roland Berger et Kearney se concentrent sur des mandats de stratégie à haute valeur ajoutée dans l'énergie et le transport. Les cabinets locaux, notamment Grant Thornton Egypt, Nile Capital Consulting, Pharos Consultancy et Foresight Consulting, se différencient par leur expertise ESG et leur intelligence artificielle en langue arabe. Le partenariat de Foresight avec la GAFI pour préparer des rapports annuels de durabilité illustre cette spécialisation.

Les acteurs émergents combinent conseil et plateformes technologiques. SolvFast propose une suite activée par l'intelligence artificielle qui concurrence les projets de transformation d'entrée de gamme, tandis que Wider Consulting déploie 14,3 millions USD pour amorcer des start-ups qu'il pourra conseiller ultérieurement. Les partenariats de développement des talents, IBM avec MCIT, Microsoft avec MCIT, et Accenture avec Cassava Technologies, illustrent comment les cabinets investissent dans les stratégies nationales d'intelligence artificielle pour sécuriser la demande future.

Leaders du Secteur des Services de Conseil en Gestion en Égypte

McKinsey & Company Inc.

Boston Consulting Group Ltd.

Deloitte Touche Tohmatsu Ltd.

Accenture plc

Bain & Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Dix-huit entreprises américaines et mondiales, dont GE Healthcare, Philips et Lockheed Martin, ont exploré des investissements en Égypte après que le gouvernement a réduit les arriérés pétroliers à 1,2 milliard USD, renforçant la demande de conseil en transactions et en réglementation.

- Mars 2026 : Wider Consulting a annoncé un plan de 14,3 millions USD pour créer 50 start-ups en Égypte et en Arabie Saoudite d'ici fin 2026, intégrant des services d'accélérateur dans son modèle de conseil.

- Février 2026 : Le MCIT et ITIDA ont lancé Karnak, un modèle linguistique national de 30 à 80 milliards de paramètres, dévoilant des cas d'usage de tuteur en intelligence artificielle, d'assistant juridique et de diagnostic de santé lors du sommet Ai Everything MEA.

- Février 2026 : McKinsey a publié un rapport identifiant 11 secteurs prioritaires pouvant améliorer la balance commerciale de l'Égypte de 13 à 17 milliards USD, guidant les missions de conseil axées sur les secteurs.

Périmètre du Rapport sur le Marché des Services de Conseil en Gestion en Égypte

Le rapport sur le marché des services de conseil en gestion en Égypte est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil en conseil financier, conseil en transformation numérique, conseil en risque et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'utilisateur final (technologies de l'information et télécommunications, fabrication, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil en Conseil Financier |

| Conseil en Transformation Numérique |

| Conseil en Risque et Conformité |

| Autres Lignes de Service de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil sur Site |

| Conseil à Distance et Virtuel |

| Conseil Hybride |

| Technologies de l'Information et Télécommunications |

| Fabrication |

| Énergie et Ressources |

| Secteur Public |

| Santé |

| Banque et Assurance |

| Autres Secteurs d'Utilisateurs Finaux |

| Conseil en Stratégie | Conseil en Opérations |

| Conseil en Ressources Humaines | |

| Conseil en Conseil Financier | |

| Conseil en Transformation Numérique | |

| Conseil en Risque et Conformité | |

| Autres Lignes de Service de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Modèle de Prestation | Conseil sur Site |

| Conseil à Distance et Virtuel | |

| Conseil Hybride | |

| Par Secteur d'Utilisateur Final | Technologies de l'Information et Télécommunications |

| Fabrication | |

| Énergie et Ressources | |

| Secteur Public | |

| Santé | |

| Banque et Assurance | |

| Autres Secteurs d'Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des services de conseil en gestion en Égypte et à quelle vitesse croît-il ?

Le marché s'établit à 1,82 milliard USD en 2026 et devrait atteindre 2,21 milliards USD d'ici 2031, affichant un TCAC de 3,96 % durant 2026-2031.

Quelle ligne de service de conseil se développe le plus rapidement en Égypte ?

Le conseil en risque et conformité mène la croissance avec un TCAC projeté de 4,16 % jusqu'en 2031, propulsé par les nouveaux mandats de divulgation ESG.

Pourquoi les modèles de prestation hybrides gagnent-ils du terrain auprès des clients de conseil égyptiens ?

Les configurations hybrides réduisent les frais de déplacement, exploitent les viviers de talents basés en Égypte et permettent aux cabinets d'affecter des collaborateurs seniors sur site uniquement pour les phases critiques, améliorant l'efficacité sans sacrifier la proximité client.

Comment la Vision 2030 influence-t-elle la demande de conseil ?

La Vision 2030 canalise les capitaux publics et privés vers des secteurs diversifiés nécessitant un conseil en réglementation, financement et exécution, sécurisant des pipelines pluriannuels pour les missions de conseil.

Quels défis contraignent la croissance du conseil en Égypte ?

La volatilité des devises, la migration des talents vers les marchés du CCG et de l'UE, et la grande économie informelle limitent les budgets de conseil et la disponibilité des talents, tempérant des moteurs de demande par ailleurs solides.

Quel secteur vertical devrait dépasser les autres en termes de croissance des dépenses de conseil ?

La santé devrait enregistrer la croissance la plus rapide, soutenue par la Stratégie Nationale de Santé Numérique 2025-2029 et le déploiement de l'assurance maladie universelle.

Dernière mise à jour de la page le: