Taille et part du marché des produits laitiers en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.71 Milliards de dollars |

| Taille du Marché (2026) | 4.84 Milliards de dollars |

| Taille du Marché (2031) | 5.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits laitiers en Égypte par Mordor Intelligence

La taille du marché des produits laitiers en Égypte devrait croître de 4,7 milliards USD en 2025, 4,8 milliards USD en 2026, à 5,5 milliards USD d'ici 2031, avec un CAGR de 2,8 % de 2026 à 2031. Le marché des produits laitiers en Égypte se développe sur une base de demande stable, les produits laitiers demeurant un aliment quotidien essentiel pour toutes les catégories de revenus, tandis que la population du pays continue de progresser vers 120 millions d'habitants d'ici 2030. Un glissement progressif des achats de lait en vrac et informels vers des produits emballés et de marque façonne également le marché des produits laitiers en Égypte, notamment au Grand Caire, à Alexandrie et dans d'autres centres urbains où la sensibilisation à la sécurité alimentaire et l'accès au commerce de détail sont plus développés. Le circuit formel gagne du terrain, mais la croissance reste mesurée car le lait informel représente encore 70 % du lait cru au niveau de l'exploitation agricole, maintenant une large part de la consommation laitière en dehors des formats de marque. L'activité concurrentielle sur le marché des produits laitiers en Égypte se concentre sur la sécurisation de l'approvisionnement en lait cru, l'extension de la chaîne du froid et le lancement de produits à plus haute valeur ajoutée dans les segments du fromage, du yaourt et des produits laitiers aromatisés. Les perspectives du marché restent soutenues par l'expansion du commerce moderne et une base plus large de produits laitiers à longue conservation, bien que la pression sur les devises, les coûts des intrants importés et le rythme lent de formalisation du commerce informel du lait continuent de limiter une croissance globale plus rapide.

Principaux enseignements du rapport

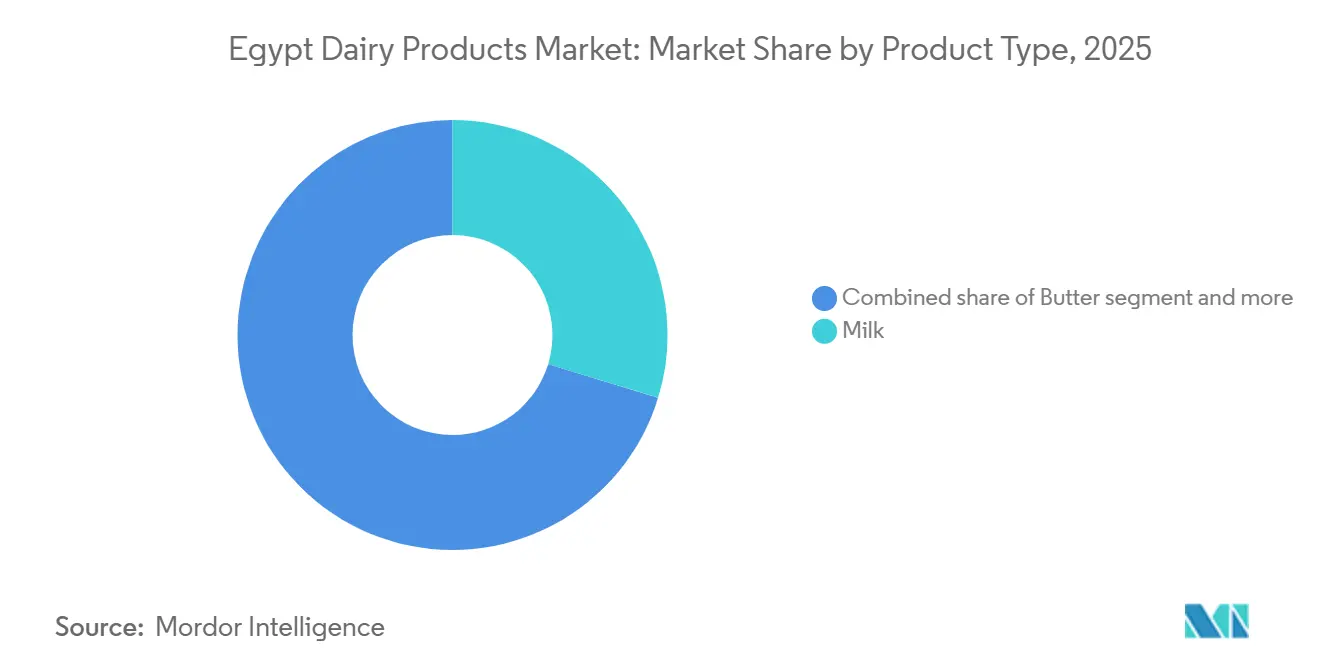

- Par type de produit, le lait représentait la plus grande part du marché des produits laitiers en Égypte, à 29,7 % en 2025, tandis que le beurre devrait afficher le CAGR le plus rapide de 3,9 % durant 2026-2031.

- Par canal de distribution, le commerce de détail représentait la plus grande part du marché des produits laitiers en Égypte, à 84,6 % en 2025, tandis que le commerce de proximité devrait afficher le CAGR le plus rapide de 3,7 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits laitiers en Égypte

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénétration croissante des produits laitiers conditionnés | +0.6% | Grand Caire, Alexandrie, centres urbains du Delta | Court terme (≤ 2 ans) |

| Modernisation du commerce de détail et expansion des chaînes de magasins | +0.4% | Grand Caire, Alexandrie, Côte Nord, nouvelles villes satellites | Court terme (≤ 2 ans) |

| Premiumisation du yaourt, du fromage et des produits laitiers fonctionnels | +0.5% | Grand Caire, Nouveau Caire, Côte Nord, gouvernorats de la mer Rouge | Moyen terme (2-4 ans) |

| Localisation laitière et substitution aux importations | +0.5% | National, premiers gains à Nubaria, Sadat City, zones industrielles d'Obour | Moyen terme (2-4 ans) |

| Expansion de la distribution réfrigérée et intégration de la ferme à la vente au détail | +0.3% | Giza, 6 octobre Ville, corridors de distribution de Haute-Égypte | Moyen terme (2-4 ans) |

| Demande de lait à longue durée de conservation et de produits laitiers en poudre dans les circuits sensibles aux prix | +0.4% | Haute-Égypte, Delta rural, zones périurbaines sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des produits laitiers conditionnés dans l'Égypte urbaine

L'urbanisation croissante continue de soutenir le marché des produits laitiers en Égypte, car une population plus mobile se détourne progressivement du lait en vrac vendu par des vendeurs informels au profit d'alternatives conditionnées, réfrigérées et de marque. La production nationale de lait brut devrait augmenter de 8 % pour atteindre 7 millions de tonnes en 2025. Cependant, les exploitations répondant aux normes d'hygiène internationales ne devraient fournir que 10 % de ce volume, ce qui indique que les transformateurs continueront de dépendre d'une base d'approvisionnement mixte pour maintenir la régularité[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Investir dans des chaînes de valeur laitières climato-intelligentes en Égypte", undp.org. Le principal moteur de croissance est le changement de format de consommation plutôt qu'une forte augmentation de la disponibilité du lait brut, car l'offre de marque génère plus de valeur par litre que le commerce non conditionné. L'Autorité égyptienne de sécurité alimentaire, créée en vertu de la loi n° 1 de 2017, continue d'appliquer des normes obligatoires d'hygiène et d'étiquetage, soutenant l'adoption de produits laitiers conditionnés formels dans les circuits de vente au détail. L'Organisation égyptienne de normalisation joue également un rôle important, les labels de qualité devenant de plus en plus importants pour les référencements dans le commerce moderne, aidant les transformateurs de marque à renforcer leur accès aux rayons face à l'offre informelle.

Modernisation du commerce de détail et expansion des chaînes de magasins

La modernisation du commerce de détail améliore l'accès aux produits laitiers de marque et élargit la base de ventes formelles du marché des produits laitiers en Égypte. Carrefour devrait dépasser 100 magasins en Égypte d'ici 2026, soulignant l'expansion rapide de l'épicerie organisée dans des villes et des zones de chalandise qui disposaient auparavant d'une couverture limitée en commerce moderne. Spinneys exploite 35 succursales dans 11 gouvernorats et vise 43 succursales d'ici fin 2026, offrant aux fournisseurs de produits laitiers de marque davantage d'espace en rayon réfrigéré et une meilleure visibilité des produits dans des emplacements urbains établis et en expansion. Chaque nouvelle ouverture de supermarché améliore la manutention réfrigérée, renforce la gestion de la durée de conservation et oriente davantage les dépenses laitières vers des circuits de marque traçables. Ce changement est significatif car, à mesure que le commerce organisé s'intègre aux habitudes d'achat de proximité, les vendeurs informels de produits laitiers perdent des opportunités d'achat récurrent dans des catégories où le conditionnement, l'hygiène et la gamme de produits influencent fortement le choix des consommateurs.

Premiumisation du yaourt, du fromage et des produits laitiers fonctionnels

La premiumisation devient de plus en plus visible sur le marché des produits laitiers en Égypte, car les consommateurs urbains à revenus intermédiaires dépensent davantage pour des yaourts, fromages et produits laitiers fonctionnels à plus haute valeur ajoutée. Danone Égypte devrait lancer le yaourt HiPRO en juin 2026, offrant 18 grammes de protéines par portion, sans sucre ajouté, sans matières grasses et sans arômes artificiels. Ce lancement devrait marquer l'entrée à grande échelle des produits laitiers protéinés fonctionnels dans le commerce de détail grand public. Juhayna devrait lancer des variantes de Labneh turc en mai 2026, avec de véritables morceaux d'ingrédients et une formule 100 % naturelle sans huiles végétales. Ce lancement indique qu'un positionnement sur des ingrédients premium peut attirer des acheteurs même dans un environnement sensible aux coûts. La catégorie reste sous-développée, offrant aux premiers entrants l'opportunité de capter une valeur plus élevée avant que la concurrence de masse ne s'intensifie. Le chiffre d'affaires du fromage fondu d'Obour Land devrait augmenter de 26 % au premier trimestre 2026 après la mise en service de sa nouvelle usine en décembre 2025, confirmant que les formats de fromage à valeur ajoutée progressent plus rapidement que les gammes laitières de base.

Impulsion gouvernementale en faveur de la localisation laitière et de la substitution aux importations

La production laitière locale est devenue de plus en plus importante sur le marché des produits laitiers en Égypte, alors que le pays cherche à réduire son exposition aux importations dans les principales catégories laitières. La facture d'importation laitière de l'Égypte a atteint 807 millions USD en 2024, en hausse de 13,1 % par rapport à l'année précédente, les seules importations de préparations pour nourrissons concentrées représentant 225 millions USD. Le ministère de l'Agriculture a également élaboré une feuille de route formelle pour le développement laitier visant à augmenter la consommation laitière par habitant de 61 kg à 70 kg d'ici 2030 et à réduire la dépendance aux importations, donnant aux transformateurs une orientation politique à long terme plus claire. L'expansion de Beyti à Nubaria, soutenue par le ministère de l'Industrie et des Transports en octobre 2024, a ajouté 100 000 tonnes par an sur les lignes de fromage, yaourt et yaourt à boire, et a signalé un soutien continu à l'augmentation de la fabrication locale. Cet environnement politique soutient l'investissement dans la transformation nationale et positionne la substitution aux importations comme un thème de croissance structurel plutôt que comme une réponse à court terme à la pression monétaire.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le commerce informel du lait limite la conversion vers les marques | -0.5% | Delta, Haute-Égypte, zones périurbaines à l'échelle nationale | Long terme (≥ 4 ans) |

| La dépréciation monétaire augmente les coûts des intrants importés | -0.5% | National, concentré chez les transformateurs dépendants des importations | Court terme (≤ 2 ans) |

| Lacunes de la chaîne du froid en dehors des principaux corridors urbains | -0.3% | Haute-Égypte, Sud Sinaï, Delta éloigné | Moyen terme (2-4 ans) |

| La volatilité des coûts des aliments pour animaux comprime les marges des producteurs | -0.4% | National, concentré dans les grandes exploitations intégrées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le commerce informel du lait limite la conversion vers les catégories de marque

Le commerce informel du lait reste l'une des principales contraintes pesant sur le marché des produits laitiers en Égypte, car une part significative du lait brut du pays continue de circuler en dehors des circuits de marque et réglementés. Le Secteur de développement de la richesse animale du ministère de l'Agriculture a recensé 826 centres de collecte de lait, dont seulement la moitié étaient officiellement agréés, indiquant que la formalisation de la chaîne d'approvisionnement reste incomplète[2]Source : Journal égyptien de production animale (EJAP), " ÉVALUATION DES EXPLOITATIONS LAITIÈRES ET DES CENTRES DE COLLECTE DE LAIT DANS LE GOUVERNORAT D'EL-GHARBIA EN TANT QUE MODÈLE DU DELTA ÉGYPTIEN", journals.ekb.eg. Le lait informel devrait également maintenir un avantage de prix clair pour de nombreux ménages à faibles revenus et ruraux en 2025, ralentissant le rythme auquel les entreprises laitières de marque peuvent convertir la demande. Ce défi va au-delà de la distribution, car il reflète également des habitudes de consommation de longue date dans le Delta et en Haute-Égypte. En conséquence, le marché des produits laitiers en Égypte devrait se formaliser progressivement plutôt que par un transfert rapide de volumes de l'offre informelle vers le commerce de détail de marque.

La dépréciation monétaire augmente les coûts des intrants importés

La dépréciation monétaire reste un frein évident pour le marché des produits laitiers en Égypte, car de nombreux transformateurs continuent de dépendre de la poudre de lait importée, des cultures, des ingrédients spéciaux et des emballages. L'Égypte a adopté un régime de taux de change flexible en mars 2024, et la dépréciation de la livre égyptienne a augmenté le coût en monnaie locale des intrants laitiers importés tout au long de la chaîne d'approvisionnement[3]Source : Fonds monétaire international (FMI), "République arabe d'Égypte – Rapport pays du FMI n° 2024/001", www.imf.org. Juhayna a déclaré 522 millions EGP de charges liées aux devises étrangères au premier semestre 2025, soulignant dans quelle mesure l'approvisionnement en devises fortes peut peser sur les marges, même lorsque le chiffre d'affaires augmente. Des coûts d'intrants plus élevés limitent la flexibilité tarifaire, l'expansion des produits premium et l'investissement dans la distribution, en particulier dans les catégories qui dépendent davantage des composants importés. Cette pression est la plus forte pour les transformateurs axés sur le lait aromatisé, les desserts à base de crème et le fromage de spécialité, où il est plus difficile de répercuter les coûts sur les consommateurs dans un environnement sensible aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le lait domine la consommation quotidienne tandis que le beurre progresse plus rapidement

Le lait devrait représenter 29,7 % de la part du marché des produits laitiers en Égypte en 2025, ce qui en fait la plus grande catégorie de produits du marché des produits laitiers en Égypte. Sa position de leader découle de son rôle d'aliment quotidien essentiel pour toutes les catégories de revenus et de sa large présence dans les modes de consommation urbains et ruraux. Le lait UHT et le lait en poudre devraient rester l'épine dorsale pratique de la demande dans les zones sensibles aux prix et les géographies disposant d'une infrastructure réfrigérée limitée, tandis que le lait frais et aromatisé devrait mieux performer dans les points de vente du commerce moderne. Cet équilibre maintient le lait au cœur de la demande en volume, car il répond à la fois aux besoins d'accessibilité et de commodité à travers le pays. Il offre également aux transformateurs une base stable pour introduire des formats laitiers à plus haute valeur ajoutée sans affaiblir leurs portefeuilles grand public de base.

Au sein du secteur plus large des produits laitiers en Égypte, le beurre devrait croître à un CAGR de 3,9 % durant 2026-2031, ce qui en fait la catégorie de produits à la croissance la plus rapide par taille du marché des produits laitiers en Égypte. La catégorie devrait bénéficier de l'élargissement de l'écart de coût entre le beurre importé et le beurre national à la suite de l'affaiblissement de la livre égyptienne, qui a amélioré la valeur relative de l'offre locale. La culture de la pâtisserie à domicile en milieu urbain s'ajoute à la demande de détail, tandis que les hôtels, cafés et restaurants soutiennent les achats institutionnels dans les zones liées au tourisme. Le fromage reste un ancrage de rentabilité important dans cette combinaison, Obour Land ayant déclaré une augmentation de 17 % du chiffre d'affaires du fromage blanc et de 26 % du chiffre d'affaires du fromage fondu au premier trimestre 2026, après la mise en service de sa nouvelle usine en décembre 2025. Le yaourt monte également en gamme, les formats à boire gagnant du terrain et les produits fonctionnels, tels que HiPRO, créant un nouveau segment premium dans les produits laitiers de marque.

Par canal de distribution : le commerce de détail détient la base de revenus tandis que le commerce de proximité enregistre la croissance la plus rapide

Le commerce de détail devrait représenter 84,6 % de la taille du marché des produits laitiers en Égypte en 2025, ce qui en fait le plus grand canal de distribution du marché des produits laitiers en Égypte. Les commerces de proximité, les supermarchés et les hypermarchés constituent l'épine dorsale de ce canal dans le Grand Caire, à Alexandrie et dans le Delta, où la couverture du commerce organisé est la plus forte. Les supermarchés et les hypermarchés sont particulièrement importants car ils offrent une visibilité des produits réfrigérés, une comparaison des marques et une rotation fiable des stocks, qui sont essentiels pour les produits laitiers conditionnés. Carrefour devrait dépasser 100 points de vente en Égypte en 2026, tandis que Spinneys prévoit d'étendre davantage son réseau de succursales d'ici la fin de l'année, élargissant la présence en rayon des produits laitiers de marque dans le commerce formel. L'épicerie en ligne représente encore une part plus faible des ventes du commerce de détail, mais elle gagne en pertinence au Caire parmi les ménages à double revenu pour le fromage de spécialité, le yaourt aromatisé et le beurre premium.

Au sein du secteur des produits laitiers en Égypte, le commerce de proximité devrait croître à un CAGR de 3,7 % durant 2026-2031, ce qui en fait le canal de distribution à la croissance la plus rapide dans la base de parts du marché des produits laitiers en Égypte au-delà du commerce de détail. Les hôtels, complexes hôteliers, cafés et restaurants sont à l'origine de cette croissance, plutôt que la seule demande des ménages. Le développement des villes côtières et l'intensification de l'activité touristique augmentent les achats institutionnels de produits laitiers pour les buffets, la préparation en restauration collective et les formats de consommation en portions contrôlées. Le commerce de proximité fonctionne également comme un canal de découverte de produits, car les consommateurs qui découvrent pour la première fois des yaourts premium, des fromages de spécialité ou du beurre aromatisé dans des établissements hôteliers recherchent souvent les mêmes produits ultérieurement dans le commerce organisé. Les entreprises qui développent des formats d'emballage spécifiques à la restauration collective, des options à longue durée de conservation et des relations de compte dédiées sont mieux positionnées pour bénéficier de cette croissance que les entreprises qui vendent uniquement des références standard pour le commerce de détail.

Analyse géographique

Le Grand Caire et Alexandrie devraient représenter la plus grande concentration de demande en produits laitiers de marque sur le marché des produits laitiers égyptiens en 2025. Ces centres urbains combinent une densité de supermarchés plus élevée, une logistique réfrigérée plus solide et un revenu disponible plus élevé, soutenant des achats plus larges de lait frais, de lait aromatisé, de yaourt, de fromage et d'autres gammes de produits laitiers conditionnés. Ils représentent également une large part de l'activité de vente au détail de marque du pays, car l'épicerie organisée y est plus développée que dans la plupart des autres gouvernorats. Ce corridor urbain reste la principale base de lancement des formats laitiers premium, car les détaillants peuvent soutenir des assortiments plus larges, une meilleure exécution de la chaîne du froid et un merchandising plus cohérent. Cette combinaison maintient la taille du marché des produits laitiers en Égypte la plus concentrée dans la ceinture urbaine nord, même si de nouveaux centres de demande continuent de se développer.

La ceinture côtière de la mer Rouge et de la Méditerranée devrait être la géographie à l'expansion la plus rapide sur le marché des produits laitiers en Égypte durant la période 2026-2031, la croissance de l'hôtellerie stimulant la demande institutionnelle plus rapidement que la croissance de la consommation résidentielle. Des localités telles que Hurghada, Charm el-Cheikh, Marsa Matruh et Nouvel Alamein attirent davantage d'achats de la part des hôtels, complexes hôteliers et cafés, notamment pour le fromage, la crème, le yaourt aromatisé et le beurre premium. L'expansion des succursales de Spinneys dans les zones liées au tourisme indique que le commerce de détail formel se renforce également parallèlement au développement de la restauration collective dans ces localités. Cette tendance offre aux producteurs laitiers une double voie de croissance, car la même géographie peut soutenir à la fois la demande de détail et la demande hôtelière à mesure que les destinations côtières arrivent à maturité.

Le tableau national plus large reste partagé entre la demande urbaine formelle et l'offre rurale informelle, ce qui continue de définir le marché des produits laitiers en Égypte. Les gouvernorats du Delta servent à la fois de centres d'élevage laitier et de zones de consommation de marque, tandis que la Haute-Égypte reste plus dépendante des formats à bas coût et à longue durée de conservation en raison de niveaux de revenus plus faibles et d'une couverture plus mince de la chaîne du froid. Le lait UHT, le lait en poudre et le fromage fondu sont mieux adaptés à cet environnement que les produits premium réfrigérés, car ils peuvent circuler plus facilement dans des conditions de distribution inégales. De grands actifs de fabrication et de logistique soutiennent également la distribution nationale, le complexe intégré de Nubaria de Beyti près d'Alexandrie et le projet d'entreposage frigorifique de DP World dans la ville du 6 octobre améliorant la capacité d'approvisionnement sur de plus longues distances. Même ainsi, le contrôle de la température au dernier kilomètre en dehors des principaux corridors urbains mettra plus de temps à se renforcer, ce qui signifie que les produits laitiers de marque formels continueront de s'étendre par phases plutôt qu'à un rythme national uniforme.

Paysage concurrentiel

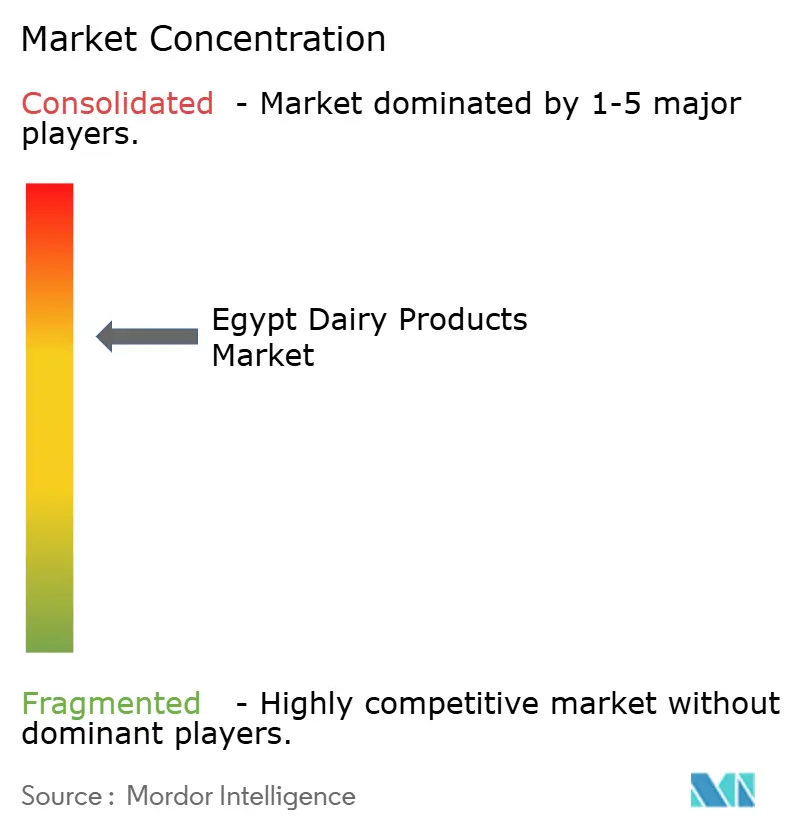

Le marché des produits laitiers en Égypte présente une concentration modérée, Juhayna Food Industries, Beyti et Obour Land occupant des positions solides dans les segments lait, yaourt et fromage. Dans le même temps, une longue traîne de petits acteurs régionaux et de marques orientées vers l'importation reste active. Cette structure crée un groupe clair de leaders du marché, mais ne se traduit pas par le niveau de domination observé dans les marchés laitiers très consolidés. Les entreprises continuent de se concentrer sur trois priorités récurrentes : l'expansion des capacités, le contrôle vertical de l'approvisionnement et la premiumisation des produits. Elles utilisent également une activité d'exportation plus large pour compenser la volatilité de la monnaie locale, ajoutant de la résilience aux modèles commerciaux des leaders. Ce schéma maintient le marché des produits laitiers en Égypte compétitif tout en favorisant les transformateurs nationaux mieux capitalisés disposant d'une plus grande échelle de mise sur le marché.

Juhayna reste l'un des exemples les plus clairs des avantages d'échelle sur le marché des produits laitiers en Égypte. Son bénéfice net consolidé du premier trimestre 2026 devrait augmenter de 123,2 % en glissement annuel pour atteindre 668,7 millions EGP, tandis que les ventes devraient atteindre 8,6 milliards EGP, reflétant un meilleur mix et une exécution de marque améliorée. La société devrait également déclarer 2,2 milliards EGP d'investissements en capital et 1,9 milliard EGP de ventes à l'exportation au cours des neuf premiers mois de 2025, indiquant une focalisation simultanée sur la capacité de production et la diversification des revenus externes. Beyti a suivi une trajectoire d'investissement similaire à travers l'expansion de son complexe de Nubaria, où des lignes de production supplémentaires et des actifs énergétiques intégrés soutiennent l'échelle, l'efficacité et la qualité de fabrication à long terme.

Obour Land illustre comment un investissement ciblé peut renforcer une position de challenger sur le marché des produits laitiers en Égypte. La nouvelle usine de fromage fondu de la société devrait devenir opérationnelle en décembre 2025, et le chiffre d'affaires du fromage fondu devrait augmenter de 26 % au premier trimestre 2026, montrant comment des dépenses en capital ciblées peuvent rapidement améliorer la dynamique d'une catégorie. Le lancement prévu par Danone de HiPRO en juin 2026 indique que les acteurs internationaux voient encore de la place pour développer une demande premium et fonctionnelle en Égypte, notamment dans les formats yaourt et bien-être. La poursuite par Arla Foods de l'activité laitière de Domty montre également que l'intérêt stratégique pour la base laitière de marque égyptienne reste fort à l'échelle mondiale, même si le résultat final en matière de propriété reste en suspens. Ce mélange de leaders nationaux à grande échelle, de lancements premium actifs et d'intérêt stratégique continu soutient un paysage concurrentiel discipliné et modérément concentré qui reste ouvert aux gains spécifiques à chaque catégorie.

Leaders du secteur des produits laitiers en Égypte

Juhayna Food Industries

Arabian Food Industries Company

Obour Land for Food Industries S.A.E.

Danone SA

Beyti

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Danone Egypt a lancé le yaourt HiPRO sur le marché égyptien. Le produit offrait 18 grammes de protéines par portion en trois saveurs, sans sucre ajouté, sans matières grasses et sans arômes artificiels. Ce lancement a marqué l'entrée commerciale des produits laitiers fonctionnels riches en protéines dans le circuit de distribution grand public en Égypte et a témoigné de la confiance dans le segment de consommateurs premium en pleine croissance dans le pays.

- Mai 2026 : Juhayna Food Industries a lancé de nouvelles variantes de Labneh turc, notamment Olives de Kalamata et Thym et Tomates Séchées et Basilic. Les produits contenaient de véritables morceaux d'ingrédients dans un labneh 100 % naturel et étaient exempts d'huiles végétales. Ce lancement a positionné Juhayna dans le segment artisanal haut de gamme du spectre yaourt-labneh. Il a également coïncidé avec un bénéfice net consolidé du premier trimestre 2026 de 668,7 millions EGP, en hausse de 123,2 % en glissement annuel, reflétant une forte dynamique opérationnelle sous-jacente.

- Octobre 2025 : Capital Agro Group a lancé un complexe logistique intégré de produits surgelés et réfrigérés d'une valeur de 25 millions USD à proximité des principaux ports du Delta. La société a déployé 15 millions USD en 2025 et prévoyait d'investir 10 millions USD d'ici 2027. L'installation intégrait une gestion des stocks basée sur l'intelligence artificielle et une énergie solaire renouvelable, soutenant le débit de la chaîne du froid laitière dans le cadre d'un accord d'usufruit de 25 ans.

- Septembre 2025 : DP World Egypt a signé un accord avec Elsewedy Industrial Development pour la construction d'une installation de stockage frigorifique d'une valeur de 29 millions USD (1,42 milliard EGP) dans la ville du 6 Octobre. L'installation de 16 194 mètres carrés comprenait huit chambres à contrôle indépendant et 25 000 positions de palettes pour les produits réfrigérés et surgelés, y compris les produits laitiers. Le projet visait à réduire le gaspillage alimentaire et à étendre la portée de la chaîne du froid vers la Haute-Égypte.

Périmètre du rapport sur le marché des produits laitiers en Égypte

| Beurre | ||

| Fromage | Fromage naturel | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage fondu | ||

| Crème | Crème fraîche | |

| Crème de cuisine | ||

| Crème fouettée | ||

| Autres | ||

| Desserts laitiers | Crème glacée | |

| Cheesecakes | ||

| Desserts surgelés | ||

| Autres | ||

| Lait | Lait concentré | |

| Lait aromatisé | ||

| Lait frais | ||

| Lait UHT | ||

| Lait en poudre | ||

| Yaourt | À boire | |

| À la cuillère | ||

| Boissons au lait fermenté | ||

| Commerce de proximité | |

| Commerce de détail | Commerces de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Boutiques de vente en ligne | |

| Autres |

| Par type de produit | Beurre | ||

| Fromage | Fromage naturel | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage fondu | |||

| Crème | Crème fraîche | ||

| Crème de cuisine | |||

| Crème fouettée | |||

| Autres | |||

| Desserts laitiers | Crème glacée | ||

| Cheesecakes | |||

| Desserts surgelés | |||

| Autres | |||

| Lait | Lait concentré | ||

| Lait aromatisé | |||

| Lait frais | |||

| Lait UHT | |||

| Lait en poudre | |||

| Yaourt | À boire | ||

| À la cuillère | |||

| Boissons au lait fermenté | |||

| Par canal de distribution | Commerce de proximité | ||

| Commerce de détail | Commerces de proximité | ||

| Détaillants spécialisés | |||

| Supermarchés et hypermarchés | |||

| Boutiques de vente en ligne | |||

| Autres | |||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives 2026 pour les produits laitiers en Égypte ?

Le marché des produits laitiers en Égypte est estimé à 4,8 milliards USD en 2026 et devrait atteindre 5,5 milliards USD d'ici 2031 à un CAGR de 2,8 %, soutenu par l'adoption des produits laitiers conditionnés et la formalisation du commerce de détail.

Quelle est la plus grande catégorie de produits sur le marché des produits laitiers en Égypte ?

Le lait est resté la plus grande catégorie avec une part de 29,7 % en 2025, car il constitue un aliment quotidien essentiel pour toutes les catégories de revenus et fonctionne bien dans les formats réfrigérés et à longue durée de conservation.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Le beurre devrait afficher la croissance la plus rapide à un CAGR de 3,9 % durant 2026-2031, soutenu par la substitution nationale, la demande de pâtisserie urbaine et l'utilisation en restauration collective.

Pourquoi le commerce de détail domine-t-il les ventes laitières en Égypte ?

Le commerce de détail représentait 84,6 % du chiffre d'affaires en 2025, car les supermarchés, les hypermarchés et les commerces de proximité offrent le meilleur accès aux produits laitiers de marque, réfrigérés et à longue durée de conservation.

Dernière mise à jour de la page le: