Taille et Part du Marché de la Gestion de Contenu d'Entreprise pour l'Éducation (ECM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

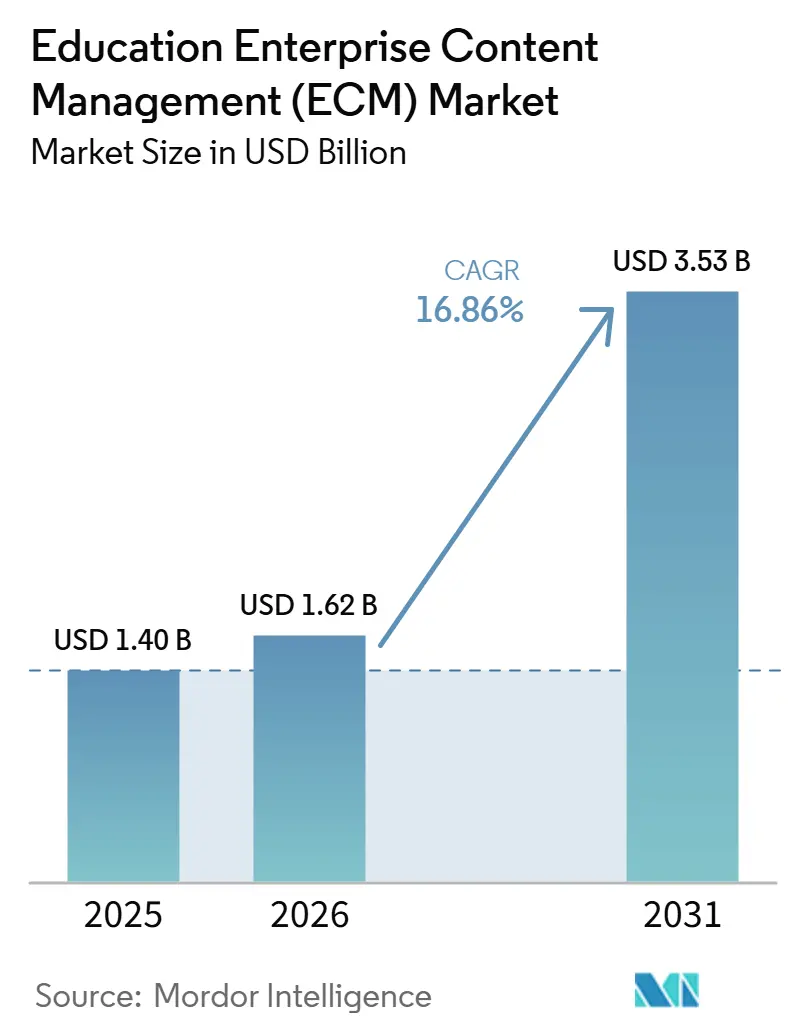

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 3.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.86% CAGR |

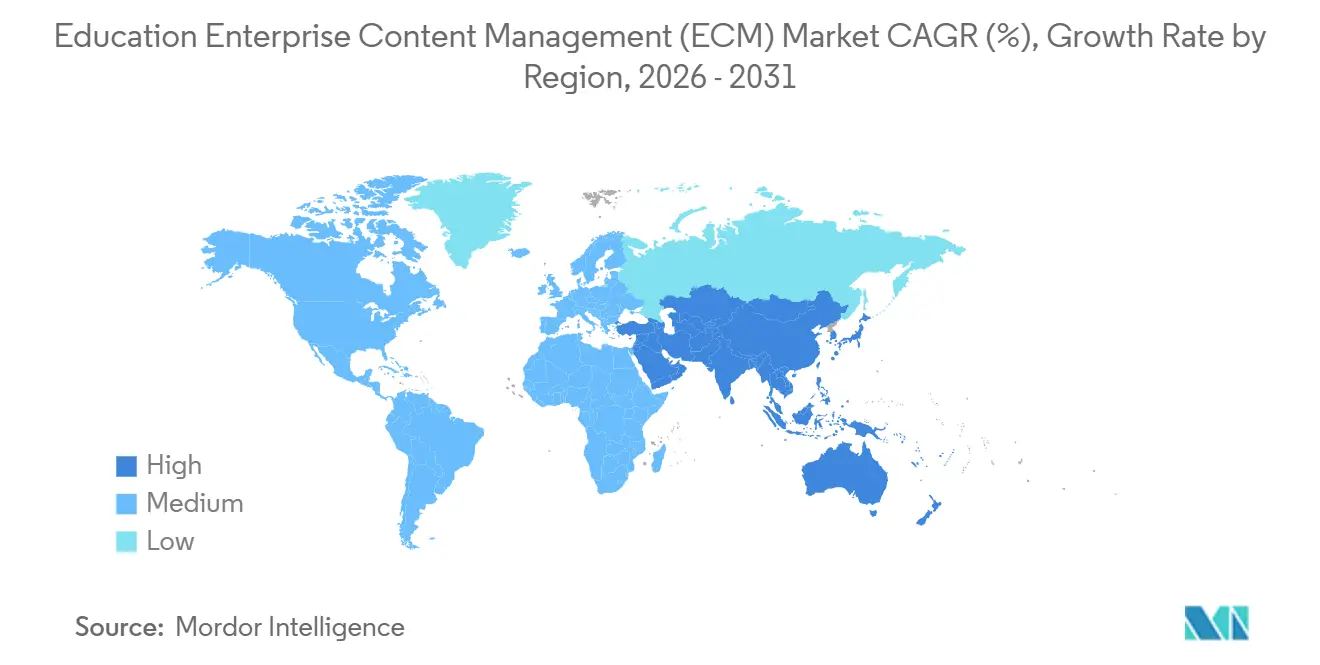

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

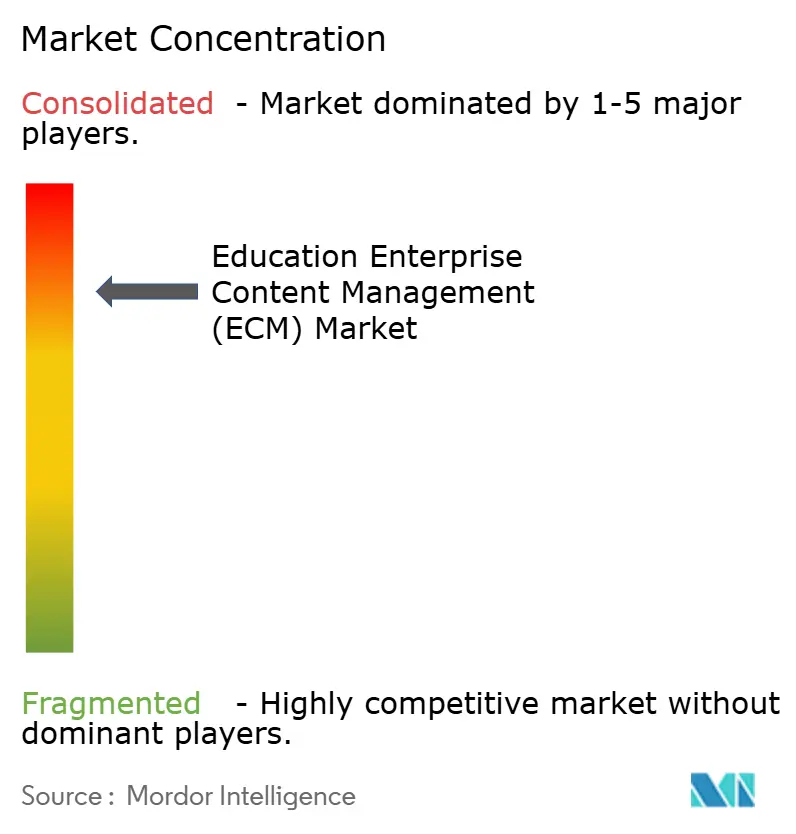

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Gestion de Contenu d'Entreprise pour l'Éducation (ECM) par Mordor Intelligence

La taille du marché de la gestion de contenu d'entreprise pour l'éducation (ECM) est projetée à 1,40 milliard USD en 2025, 1,62 milliard USD en 2026, et devrait atteindre 3,53 milliards USD d'ici 2031, avec un CAGR de 16,86 % de 2026 à 2031. La croissance est soutenue par les établissements qui dépassent le simple stockage de fichiers et adoptent la recherche, le balisage et la récupération alimentés par l'IA, rendant les grands référentiels académiques plus faciles à utiliser. Le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) bénéficie également de programmes de migration vers le cloud multi-campus qui regroupent les archives, les flux de travail et les dossiers dispersés dans un environnement unique et gouverné. La demande augmente parce que les établissements souhaitent une intégration plus étroite entre les plateformes ECM, les systèmes de gestion de l'apprentissage, les systèmes d'information sur les étudiants et les logiciels de planification des ressources d'entreprise, permettant au contenu de circuler tout au long du cycle de vie de l'étudiant avec moins de travail manuel. Les obligations de conformité relatives aux dossiers des étudiants, à l'accessibilité, aux pistes d'audit et à la conservation poussent les acheteurs vers des plateformes dotées d'une gouvernance plus solide intégrée dans les flux de travail quotidiens. Les opportunités restent les plus fortes là où les accréditations numériques, le contenu de formation professionnelle et les programmes de numérisation régionaux se développent, tandis que les fournisseurs se font concurrence en combinant des fonctionnalités d'IA, l'alignement avec Microsoft et des contrôles de politique spécifiques à l'éducation.

Points Clés du Rapport

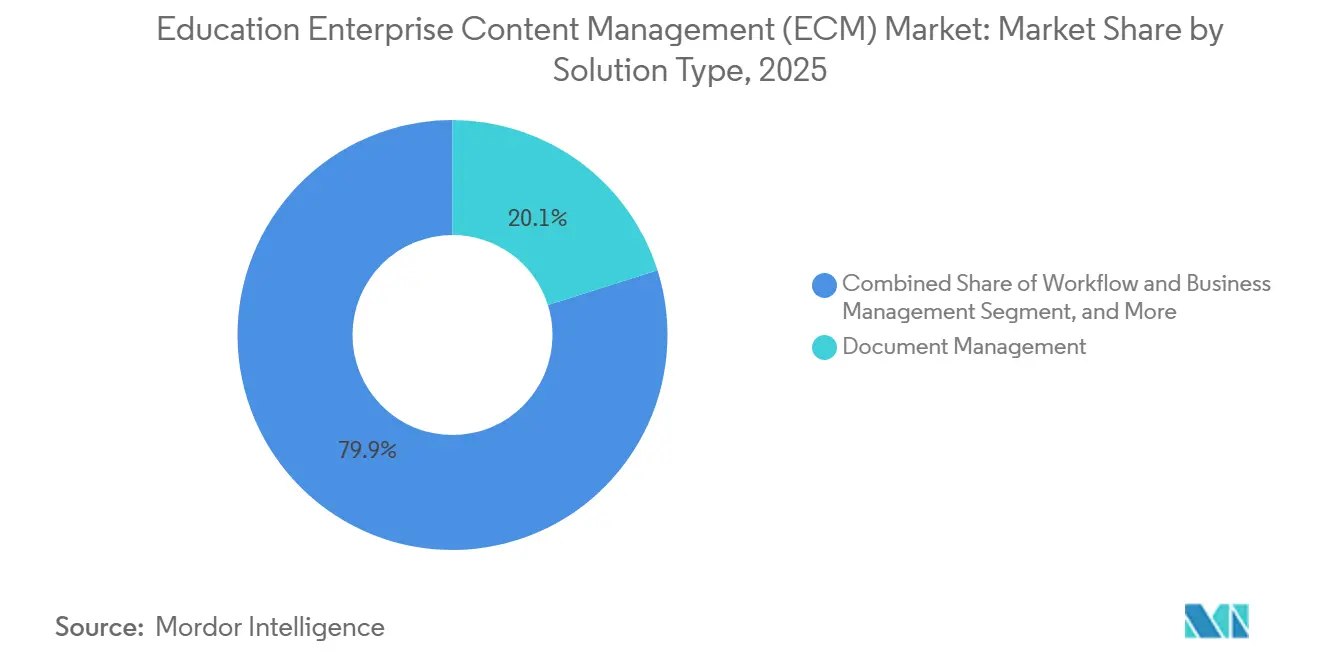

- Par type de solution, la gestion de documents a dominé avec une part de revenus de 20,14 % en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 19,42 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait une part de 74,41 % du marché de la gestion de contenu d'entreprise pour l'éducation (ECM) en 2025, et le cloud devrait également enregistrer la croissance la plus rapide à 18,83 % jusqu'en 2031.

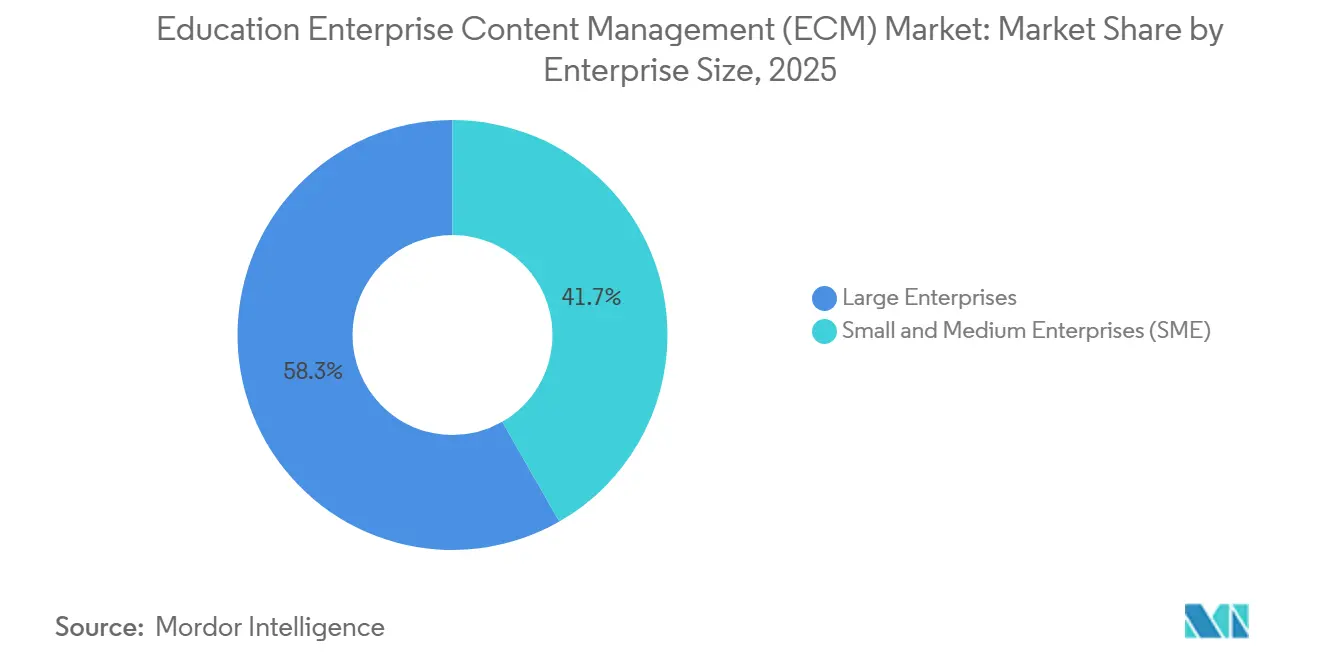

- Par taille d'entreprise, les grandes entreprises représentaient 58,28 % de la part de marché en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 18,64 % jusqu'en 2031.

- Par type d'établissement, l'enseignement supérieur a capturé une part de 42,16 % en 2025, tandis que la formation professionnelle et en entreprise devrait croître à un CAGR de 19,91 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,14 % de la part du marché de la gestion de contenu d'entreprise pour l'éducation (ECM) en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 19,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion de Contenu d'Entreprise pour l'Éducation (ECM)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Recherche, Balisage et Récupération de Contenu Pilotés par l'IA | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Migration vers le Cloud Multi-Campus pour une Gouvernance Unifiée | +2.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Interopérabilité entre les Plateformes ECM, LMS, SIS et ERP | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Conservation des Archives, Auditabilité et Conformité en matière d'Accessibilité | +1.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Croissance des Accréditations Numériques et des Référentiels d'Évaluation | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Données de Recherche, Documentation des Subventions et Préservation des Connaissances | +1.0% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recherche, Balisage et Récupération de Contenu Pilotés par l'IA dans les Flux de Travail d'Apprentissage

La recherche et le balisage par IA transforment la manière dont le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) sert les enseignants, les administrateurs et les étudiants. La récupération sémantique permet aux utilisateurs d'interroger le contenu archivé en langage naturel au lieu de s'appuyer sur des règles de mots-clés rigides. IBM a lancé la Content Cortex Essentials Edition en juin 2026, dotée d'agents IA qui classifient, organisent et mettent à jour les documents à des volumes d'ingestion très élevés tout en préservant la sécurité et la gouvernance.[1]IBM, "Une nouvelle ère d'automatisation de contenu agentique est arrivée avec IBM Content Cortex Essentials Edition," IBM Community, community.ibm.com Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), ce type d'automatisation est le plus important pour les universités de recherche et les grands systèmes éducatifs qui gèrent des dossiers de subventions, des supports de cours et des archives dans de nombreux formats. Il en résulte que les référentiels de contenu deviennent des bases de connaissances institutionnelles vivantes et plus utilisables, plutôt que de simples systèmes de stockage passifs.

Migration vers le Cloud Multi-Campus pour une Gouvernance de Contenu Unifiée

La migration vers le cloud s'accélère parce que le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) est désormais confronté à une fragmentation de la gouvernance entre les campus, les départements et les sites satellites. Les établissements utilisent des programmes cloud pour standardiser les politiques, améliorer l'accès au contenu et réduire la dépendance à des référentiels locaux distincts. Les bibliothèques de l'Université du Maryland ont achevé une migration complète de leur centre de données vers le cloud sur AWS en 2025, déplaçant 95 To de stockage et fermant toutes les opérations du centre de données sur le campus en moins de 6 mois.[2]Amazon Web Services, "Réimaginer les bibliothèques universitaires avec AWS, la migration vers le cloud en six mois de l'Université du Maryland," AWS Public Sector Blog, aws.amazon.com Hyland a renforcé cette orientation en juin 2026 en apportant son Content Innovation Cloud sur Microsoft Azure avec des options de résidence des données spécifiques à chaque zone géographique et une disponibilité sur le Microsoft Marketplace. Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), la consolidation cloud devient donc un programme de refonte de la gouvernance plutôt qu'un simple changement d'infrastructure.

Pression d'Interopérabilité entre les Plateformes ECM, LMS, SIS et ERP

La pression d'interopérabilité devient l'un des moteurs de demande les plus clairs sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM). Les établissements souhaitent que le contenu circule facilement entre les systèmes académiques, administratifs et financiers sans avoir besoin de téléchargements manuels répétés ou de solutions de contournement personnalisées. EDUCAUSE a constaté que 67 % des établissements citaient l'intégration des systèmes comme leur principal défi technologique en 2024, l'intégration LMS et ERP étant le plus souvent citée.[3]EDUCAUSE, "Stratégies d'intégration LMS pour les universités, Connecter les plateformes d'apprentissage avec l'ERP du campus," EDUCAUSE, educause.edu La norme LTI 1.3 Advantage de 1EdTech contribue à normaliser la liaison profonde, la synchronisation des listes et le renvoi des notes entre les plateformes éducatives. À mesure que le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) arrive à maturité, les acheteurs accordent une plus grande valeur aux intégrations éprouvées, qui améliorent le délai de traitement des admissions, la réactivité des services et la cohérence opérationnelle tout au long du cycle de vie de l'étudiant.[4]1EdTech Consortium, "Interopérabilité des outils d'apprentissage (LTI)," 1EdTech, 1edtech.org

Conservation des Archives, Auditabilité et Conformité en matière d'Accessibilité pour le Contenu des Étudiants

La conformité est devenue un moteur de croissance régulier pour le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), car les établissements traitent désormais la gouvernance du contenu des étudiants comme une exigence opérationnelle. Les écoles ont besoin d'un contrôle plus strict sur qui peut accéder aux dossiers, combien de temps ils sont conservés et comment chaque action est enregistrée. Le FERPA continue d'ancrer ce besoin aux États-Unis en exigeant des contrôles clairs autour des dossiers scolaires des étudiants et des protections de la vie privée. Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), les plateformes dotées de règles de conservation intégrées, de pistes d'audit et de gestion du consentement gagnent donc un avantage sur les simples outils de stockage de documents. Cela augmente également la valeur du support d'accessibilité, car les établissements souhaitent de plus en plus un système unique et unifié capable de prendre en charge les dossiers, les fichiers de preuves et la documentation destinée aux étudiants sans lacunes de politique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité d'Intégration des Systèmes Existants entre les Systèmes du Campus | -2.3% | Mondial | Moyen terme (2-4 ans) |

| Cycles Budgétaires et Retards dans les Marchés Publics | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Contraintes de Résidence des Données, de Confidentialité et de Consentement des Étudiants | -1.2% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Résistance des Enseignants et des Administrateurs à la Standardisation du Contenu | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration des Systèmes Existants entre les Systèmes du Campus

Les systèmes existants restent un frein majeur pour le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), car de nombreux établissements utilisent encore d'anciens systèmes SIS, ERP et de gestion des archives construits de manière isolée. Ces systèmes ont souvent des interfaces limitées, des structures de données propriétaires et des flux de travail départementaux profondément enracinés. EDUCAUSE a rapporté que l'intégration des systèmes restait le principal défi technologique pour les établissements, ce qui explique pourquoi les déploiements ECM se heurtent encore à des frictions techniques même lorsque la demande est forte. Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), la migration est difficile car les écoles doivent repenser leurs processus et intégrer les logiciels. Cela prolonge les délais de déploiement et augmente le risque que les établissements n'adoptent les outils de gouvernance que partiellement.

Cycles Budgétaires et Retards dans les Marchés Publics des Établissements d'Enseignement

Le calendrier budgétaire ralentit également le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), car de nombreux établissements publics prennent leurs décisions technologiques à travers de longs cycles de financement et d'approbation. Les dotations annuelles ou pluriannuelles ne correspondent pas toujours au rythme de publication des plateformes d'abonnement modernes. EDUCAUSE a constaté en 2025 que 42 % des établissements prévoyaient des réductions de budget informatique pour l'année académique 2025-2026, avec une réduction médiane attendue de 8 %. Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), cela pousse les fournisseurs à formuler la valeur en termes de réduction des risques de conformité, d'économies de main-d'œuvre et d'amélioration des services plutôt qu'en termes de nouveauté des fonctionnalités. Il en résulte une conversion plus lente de l'intérêt au contrat, en particulier dans l'enseignement supérieur public et les systèmes scolaires sensibles au budget.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : La Gestion de Documents Ancre les Fondations

La gestion de documents représentait 20,14 % du marché de la gestion de contenu d'entreprise pour l'éducation (ECM) en 2025, ce qui en fait la plus grande catégorie de solutions. Sa position de leader reflète le besoin d'une couche fiable capable de capturer, stocker, récupérer et contrôler les dossiers d'admission, les dossiers d'aide financière, les contrats, les relevés de notes et les preuves d'accréditation avant que l'automatisation plus large ne soit ajoutée. Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), cette catégorie reste centrale car les établissements ne peuvent généralement pas standardiser les approbations, la conservation ou les flux de travail des dossiers tant que le contrôle de base des documents n'est pas en place. L'Université baptiste de Californie a utilisé Laserfiche pour soutenir un environnement de registraire et de comptabilité sans papier tout en intégrant l'accès aux dossiers avec Banner SIS, démontrant comment la gestion de documents sert souvent de point de départ à l'amélioration plus large des flux de travail institutionnels.

La gestion des flux de travail et des processus métier devrait se développer à un CAGR de 19,42 % jusqu'en 2031, ce qui en fait le type de solution à la croissance la plus rapide sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM). Les écoles automatisent le routage des admissions, la vérification de l'aide financière, la gestion de la conduite des étudiants, l'intégration du personnel et d'autres processus où les retards affectent la qualité du service et les résultats d'inscription. La gestion des actifs numériques gagne également en importance à mesure que les établissements gèrent de plus grandes bibliothèques de leçons vidéo, de simulations et de contenus interactifs nécessitant un contrôle des versions et une supervision des droits. La gestion de contenu web attire une attention renouvelée à mesure que le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) évolue vers une gouvernance unifiée des sites web publics, des intranets, des portails étudiants et des plateformes d'apprentissage.

Par Mode de Déploiement : La Consolidation Cloud Remodèle les Achats

Le cloud représentait 74,41 % du marché de la gestion de contenu d'entreprise pour l'éducation (ECM) en 2025, ce qui en fait le modèle de déploiement dominant. Les établissements apprécient la livraison cloud car elle favorise un accès commun entre les campus, une meilleure reprise après sinistre et moins de maintenance d'infrastructure locale. Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), le cloud aide également les écoles à mieux gérer la gouvernance dans les opérations distribuées et les environnements d'apprentissage à distance. Hyland et OpenText ont tous deux mis l'accent sur des environnements cloud qui répondent aux besoins de résidence et de gouvernance au niveau de l'infrastructure et du contrôle du contenu.

Le cloud devrait également se développer à un CAGR de 18,83 % jusqu'en 2031, ce qui en fait le modèle de déploiement à la croissance la plus rapide sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM). Les systèmes sur site restent utilisés là où les règles nationales ou les politiques internes limitent le stockage hors site des données des étudiants. Les configurations hybrides gagnent du terrain parmi les établissements à forte activité de recherche qui souhaitent conserver certaines charges de travail sensibles dans des environnements locaux tout en déplaçant le contenu administratif vers des services cloud gérés. EDUCAUSE a noté que les services basés sur le cloud devraient gérer une plus grande part des environnements informatiques de l'enseignement supérieur au cours des prochaines années, ce qui soutient la poursuite des achats menés par le cloud sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM).

Par Taille d'Entreprise : Les Grandes Institutions en Tête, les PME en Accélération

Les grandes entreprises détenaient une part de 58,28 % en 2025, leur conférant la position de leader sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM). Les universités multi-campus, les grands districts scolaires et les organisations d'apprentissage à l'échelle de l'entreprise font face à des volumes de dossiers plus élevés, à des besoins de politique plus complexes et à des exigences d'intégration plus larges que les établissements plus petits. Cette échelle les rend plus susceptibles de déployer des suites ECM complètes comprenant la gestion de documents, les contrôles de conservation, l'automatisation des flux de travail et la gouvernance des actifs numériques. Hyland a déclaré en mars 2026 que 65 % des directeurs informatiques de l'enseignement supérieur citaient les environnements SIS obsolètes comme leur principal obstacle à la transformation numérique, ce qui explique pourquoi les grandes organisations utilisent le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) pour renforcer la continuité des processus autour des systèmes de base existants.

Les petites et moyennes entreprises devraient se développer à un CAGR de 18,64 % jusqu'en 2031, ce qui en fait le segment de taille à la croissance la plus rapide sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM). Les collèges communautaires, les écoles indépendantes, les prestataires de formation et les petites organisations d'apprentissage en ligne passent de la gestion de documents ad hoc à une gouvernance de contenu formelle à mesure que les plateformes SaaS abaissent les barrières à la mise en œuvre. Softdocs a soutenu cette tendance en avril 2026 en ajoutant des signatures électroniques conformes pour les PDF ad hoc et en supprimant les frais de signature par enveloppe, ce qui a réduit les frictions de coût pour les établissements plus petits. Le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) attire également des acheteurs PME pour la première fois qui ont besoin de référentiels auditables pour les accréditations numériques, les fichiers de conformité et les dossiers de preuves des apprenants.

Par Type d'Établissement : L'Enseignement Supérieur Détient la Plus Grande Part

L'enseignement supérieur représentait 42,16 % du marché de la gestion de contenu d'entreprise pour l'éducation (ECM) en 2025, ce qui en fait le plus grand segment d'établissements. Les universités gèrent un large éventail de fichiers de recherche, de dossiers de subventions, de dossiers d'étudiants, de preuves d'accréditation, de contenu d'admission et de matériel de bibliothèque qui nécessitent tous des règles d'accès et de conservation différentes. Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), cette complexité est accentuée par le nombre de parties prenantes impliquées, car les enseignants, les administrateurs, les étudiants, les chercheurs et les examinateurs externes ont chacun besoin de niveaux d'accès différents. OpenText a démontré ce type de cas d'utilisation à grande échelle à travers son travail avec les Collèges supérieurs de technologie des Émirats arabes unis, où Documentum a permis une transformation zéro-bureaucratie plus large à travers les campus.

La formation professionnelle et en entreprise devrait croître à un CAGR de 19,91 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché de la gestion de contenu d'entreprise pour l'éducation (ECM). Les équipes d'apprentissage en entreprise ont besoin de référentiels de contenu structurés car le contenu des compétences évolue rapidement, la formation à la conformité s'étend régulièrement et les organisations souhaitent un meilleur contrôle des versions sur les actifs d'apprentissage. La demande K-12 progresse également à mesure que les districts construisent une gouvernance plus formelle des documents numériques et des programmes scolaires, en particulier là où l'enseignement assisté par IA est introduit à grande échelle. Discovery Education a déclaré en mars 2026 que son Écosystème Connecté était déjà approuvé par 45 % des écoles K-12 américaines, signalant que le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) évolue vers une gouvernance plus unifiée du contenu pédagogique et des flux de travail scolaires.

Analyse Géographique

L'Amérique du Nord détenait 41,14 % de la part du marché de la gestion de contenu d'entreprise pour l'éducation (ECM) en 2025, ce qui en fait le plus grand marché régional. La région bénéficie d'une base dense d'établissements, d'un écosystème de logiciels d'entreprise mature et de fortes attentes en matière de confidentialité et d'accessibilité qui rendent les systèmes de contenu gouvernés plus nécessaires que les simples outils de stockage. Microsoft a encore élargi cet environnement en juin 2026 en introduisant de nouvelles capacités d'enseignement alimentées par l'IA dans Microsoft 365 Éducation et en les reliant à Canvas, Brightspace, Moodle et Schoology via des intégrations LTI. Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), l'Amérique du Nord reste également un terrain d'essai clé pour les améliorations des flux de travail, car les établissements cherchent des approbations plus rapides, des pistes d'audit plus claires et une meilleure coordination entre les systèmes académiques et administratifs.

L'Asie-Pacifique devrait se développer à un CAGR de 19,24 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM). La poussée d'infrastructure numérique de la Politique nationale d'éducation 2020 de l'Inde façonne les cycles d'achat dans les universités et les collèges en 2025 et 2026. De nombreux établissements de la région passent d'environnements de dossiers à forte intensité de papier à des référentiels cloud gouvernés capables de soutenir les services aux étudiants et la croissance de l'apprentissage numérique. L'Europe reste une région importante sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) car les règles de confidentialité, les exigences de conservation des archives et les normes de documentation de la recherche continuent de favoriser les systèmes de contenu auditables. Les NIH ont mis à jour les exigences de format pour les soumissions de plans de gestion et de partage des données, en vigueur le 25 mai 2026, renforçant des pratiques de documentation de recherche plus formelles pour les universités actives dans les réseaux de recherche mondiaux.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes d'échelle, mais chacun trace une voie distincte sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM). Le Brésil et l'Argentine mènent l'adoption en Amérique du Sud à mesure que les universités continuent de numériser les dossiers administratifs et de réduire leur dépendance aux processus à forte intensité de papier. Les Collèges supérieurs de technologie des Émirats arabes unis ont utilisé OpenText Documentum pour soutenir une transformation zéro-bureaucratie à travers les campus, ce qui montre comment les agendas de modernisation nationaux façonnent le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) au Moyen-Orient. L'adoption africaine reste à un stade plus précoce et s'oriente vers une approche cloud-first, ce qui permet aux établissements d'acquérir des capacités de gouvernance sans un déploiement majeur sur site.

Paysage Concurrentiel

Le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) reste consolidé, avec OpenText, Hyland, IBM et Microsoft en concurrence aux côtés de spécialistes axés sur l'éducation tels que Laserfiche, DocuWare et Anthology. Sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM), les fournisseurs se distinguent par une gouvernance activée par l'IA, un alignement étroit avec Microsoft et un support de conformité éducative plus approfondi. Hyland a renforcé cette position en juin 2026 en s'associant à Microsoft pour apporter le Content Innovation Cloud sur Azure avec des options de résidence des données spécifiques à chaque zone géographique et une disponibilité sur le Microsoft Marketplace. OpenText a renforcé la même orientation en 2026 en étendant les flux de travail de contenu gouverné et le support Microsoft 365 dans sa feuille de route Content Cloud. IBM a également fait avancer la catégorie en juin 2026 en intégrant la classification et l'organisation de documents par IA dans la Content Cortex Essentials Edition.

Laserfiche reste une option crédible pour les districts K-12 et les universités régionales car sa plateforme associe le contrôle de documents à des cas d'utilisation de flux de travail éducatifs, et l'Université baptiste de Californie l'a utilisée pour soutenir un environnement de registraire et de comptabilité sans papier. Softdocs pousse le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) davantage vers le segment PME en supprimant les frais de signature par enveloppe et en simplifiant les flux de travail de documents conformes. Microsoft n'est pas un fournisseur ECM pur dans ce créneau, mais ses intégrations Microsoft 365 Éducation façonnent la couche de collaboration autour de laquelle de nombreuses plateformes de contenu doivent désormais fonctionner. Ce changement favorise les fournisseurs qui s'intègrent dans les systèmes institutionnels quotidiens plutôt que d'obliger les écoles à gérer le contenu dans des outils séparés.

Les nouveaux concurrents se concentrent sur des points de douleur précis tels que l'extraction de documents d'admission, l'intelligence des archives et l'unification du contenu entre les systèmes d'apprentissage. Kortext a obtenu le statut de Partenaire de Solutions Microsoft avec la désignation de logiciel certifié pour l'IA dans l'éducation en avril 2026, démontrant comment les fournisseurs combinent contenu, données et IA dans un cadre de gouvernance unique. Ruanyun Edai Technology a étendu Cogni AI en juin 2026 pour couvrir les dossiers institutionnels, les matériaux d'apprentissage et les archives existantes, ajoutant une autre option d'intelligence documentaire au marché de la gestion de contenu d'entreprise pour l'éducation (ECM). Il en résulte un domaine où les grands fournisseurs défendent les relations installées tandis que les spécialistes poursuivent une croissance plus rapide grâce à des cas d'utilisation éducatifs ciblés.

Leaders du Secteur de la Gestion de Contenu d'Entreprise pour l'Éducation (ECM)

-

Microsoft Corporation

-

Adobe Inc.

-

OpenText Corporation

-

IBM Corporation

-

Hyland Software, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : IBM a lancé la Content Cortex Essentials Edition le 29 juin 2026, successeur d'IBM FileNet Content Manager, introduisant des agents IA pré-packagés capables de classer, d'organiser et de mettre à jour des documents à des taux d'ingestion de centaines de millions de sections par jour. La plateforme a étendu l'automatisation de contenu agentique tout en maintenant la sécurité, la gouvernance et l'évolutivité de niveau entreprise avec des API de compatibilité pour les applications FileNet existantes.

- Juin 2026 : Hyland a annoncé un partenariat stratégique avec Microsoft le 1er juin 2026 pour apporter le Hyland Content Innovation Cloud sur Microsoft Azure, permettant une gestion de contenu d'entreprise gouvernée au sein de l'écosystème Azure. Le partenariat a ajouté des options de résidence des données spécifiques à chaque zone géographique, des intégrations profondes avec Microsoft 365 et une disponibilité sur le Microsoft Marketplace pour les secteurs réglementés, notamment l'éducation et le gouvernement.

- Avril 2026 : Kortext fusion a obtenu le statut de Partenaire de Solutions Microsoft avec la désignation de logiciel certifié pour l'IA dans l'éducation le 28 avril 2026, parmi les premières applications d'enseignement supérieur spécialement conçues à obtenir cette reconnaissance. Construite sur Microsoft Fabric et Azure AI Foundry, la plateforme unifie le contenu institutionnel, les données et l'IA dans un cadre de gouvernance unique, s'intégrant directement aux systèmes d'apprentissage et aux flux de travail institutionnels.

- Avril 2026 : Softdocs a publié sa mise à jour de la plateforme Etrieve du printemps 2026 le 27 avril 2026, introduisant des signatures électroniques entièrement conformes pour les PDF ad hoc et des fonctionnalités de recherche améliorées avec gestion des recherches sauvegardées. La version a éliminé les frais de signature par enveloppe, réduisant les coûts de conformité pour les établissements K-12 et d'enseignement supérieur plus petits opérant sous des contraintes budgétaires.

Portée du Rapport sur le Marché Mondial de la Gestion de Contenu d'Entreprise pour l'Éducation (ECM)

Le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) comprend des solutions logicielles et des services qui capturent, gèrent, stockent, préservent et livrent systématiquement du contenu non structuré et structuré au sein des établissements d'enseignement et des organisations connexes. Cela inclut des technologies telles que la gestion de documents et d'archives, l'automatisation des flux de travail et des processus métier, la gestion des dossiers, la gestion des actifs numériques et la gestion de contenu web. Déployées sur site, dans le cloud ou en mode hybride, ces solutions s'adressent à des organisations de tailles variées selon les types d'établissements, notamment les écoles K-12, les universités d'enseignement supérieur, les centres de formation professionnelle et en entreprise, et les organismes éducatifs gouvernementaux ou à but non lucratif. Portées par la numérisation rapide des environnements d'apprentissage, le besoin de gestion sécurisée des dossiers des étudiants, la conformité réglementaire stricte (telle que le FERPA ou le RGPD) et le passage à des opérations administratives hybrides, les solutions ECM permettent aux établissements d'enseignement d'éliminer les processus basés sur le papier, de rationaliser les flux de travail des admissions et du corps enseignant, d'améliorer la collaboration et d'améliorer l'efficacité opérationnelle globale.

Le rapport sur le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) est segmenté par type de solution (gestion de documents, gestion des archives, gestion des flux de travail et des processus métier, gestion des dossiers, gestion des actifs numériques, gestion de contenu web et autres solutions), mode de déploiement (sur site, cloud et hybride), taille d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), type d'établissement (K-12, enseignement supérieur, formation professionnelle et en entreprise, et gouvernement et à but non lucratif), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion de Documents |

| Gestion des Archives |

| Gestion des Flux de Travail et des Processus Métier |

| Gestion des Dossiers |

| Gestion des Actifs Numériques |

| Gestion de Contenu Web |

| Autres Solutions |

| Sur Site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| K-12 |

| Enseignement Supérieur |

| Formation Professionnelle et en Entreprise |

| Gouvernement et à But Non Lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Solution | Gestion de Documents | |

| Gestion des Archives | ||

| Gestion des Flux de Travail et des Processus Métier | ||

| Gestion des Dossiers | ||

| Gestion des Actifs Numériques | ||

| Gestion de Contenu Web | ||

| Autres Solutions | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Type d'Établissement | K-12 | |

| Enseignement Supérieur | ||

| Formation Professionnelle et en Entreprise | ||

| Gouvernement et à But Non Lucratif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et prévisionnelle du marché de la gestion de contenu d'entreprise pour l'éducation (ECM) ?

Le marché de la gestion de contenu d'entreprise pour l'éducation (ECM) s'élève à 1,62 milliard USD en 2026 et devrait atteindre 3,53 milliards USD d'ici 2031, avec un CAGR de 16,86 %.

Quel modèle de déploiement domine l'adoption de l'ECM dans l'éducation ?

Le cloud domine la catégorie avec une part de 74,41 % en 2025 et est également le modèle de déploiement à la croissance la plus rapide avec un CAGR de 18,83 % jusqu'en 2031.

Quel groupe d'établissements génère la plus grande demande pour les plateformes ECM dans l'éducation ?

L'enseignement supérieur détient la plus grande part d'établissements à 42,16 % en 2025 car les universités gèrent des dossiers complexes dans les domaines des admissions, de l'accréditation, de la recherche et des services aux étudiants.

Quelle région connaît la croissance la plus rapide dans l'ECM pour l'éducation ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 19,24 % jusqu'en 2031, soutenu par des programmes de numérisation et une infrastructure éducative en expansion.

Pourquoi les écoles et les universités migrent-elles vers la gestion de contenu basée sur le cloud ?

Les établissements souhaitent une gouvernance unifiée entre les campus, une meilleure reprise après sinistre, une charge d'infrastructure réduite et un meilleur accès aux dossiers et aux flux de travail dans les opérations distribuées.

Comment l'IA modifie-t-elle la concurrence entre les fournisseurs dans ce domaine ?

L'IA fait évoluer l'ECM du simple stockage vers la recherche sémantique, la classification automatisée et l'intelligence de contenu, ce qui pousse les fournisseurs à se concurrencer sur la convivialité, la profondeur de la gouvernance et la qualité de l'intégration.

Dernière mise à jour de la page le: