Taille et part du marché des GPU d'IA en périphérie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 20.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GPU d'IA en périphérie par Mordor Intelligence

La taille du marché des GPU d'IA en périphérie est passée de 2,97 milliards USD en 2025 à 4,01 milliards USD en 2031, enregistrant un CAGR de 37,99 % de 2026 à 2031. L'Asie-Pacifique a représenté 66,71 % des revenus mondiaux en 2025, les GPU intégrés représentant 61,59 % de cette part cette année-là. Les mandats d'IA souveraine de l'Union européenne et de l'Inde, conjugués à une part significative de la pénétration mondiale de la 5G autonome, ont accéléré l'inférence sur site, poussant les entreprises vers des nœuds périphériques à faible latence alimentés par des GPU. Les victoires de conception du Jetson Orin de NVIDIA auprès des équipementiers de robots autonomes, les essais de la série Arc A d'Intel chez HPE et Dell, ainsi que le soutien en capital-risque accordé à Hailo et Kneron illustrent un glissement de la domination d'un seul fournisseur vers des feuilles de route en silicium hétérogène. La pression sur la chaîne d'approvisionnement au niveau des fonderies d'encapsulation avancée, conjuguée aux plafonds thermiques ambiants de 85 °C dans les enceintes industrielles, menace la disponibilité des produits à court terme, mais stimule également les investissements dans les architectures chiplet et les micrologiciels à matrices creuses.

Points clés du rapport

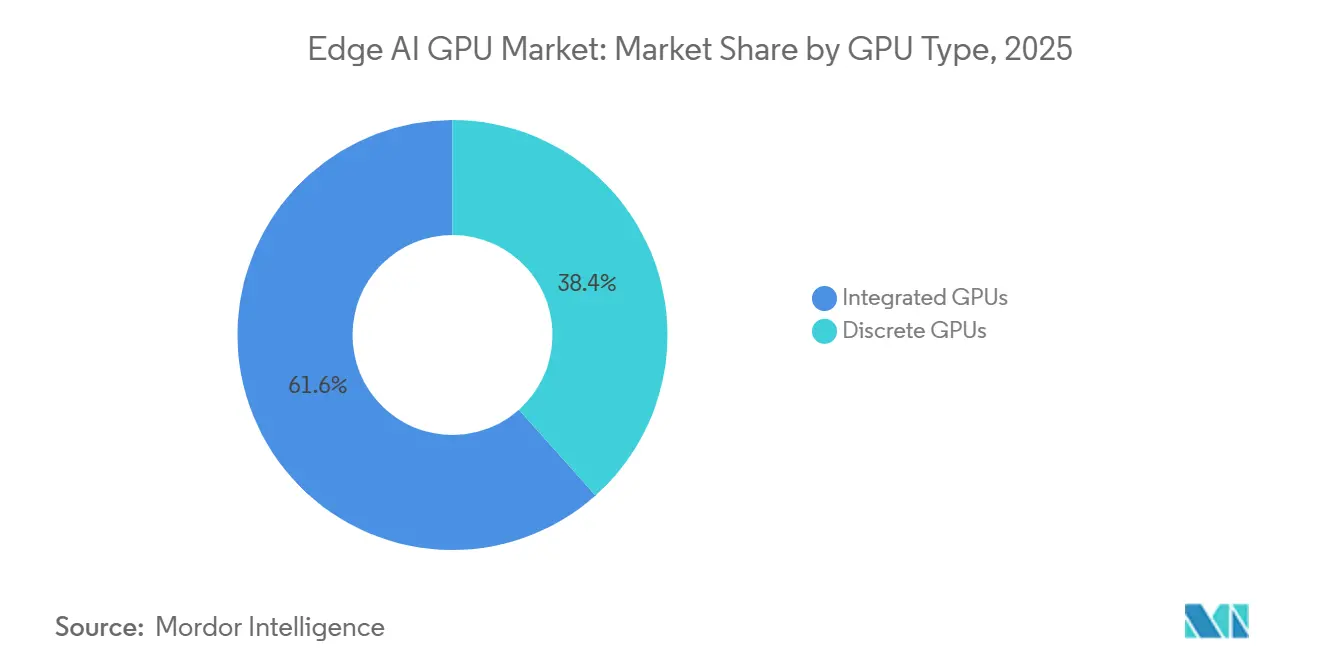

- Par type de GPU, les solutions intégrées ont dominé le marché des GPU d'IA en périphérie avec une part de marché de 61,59 % en 2025.

- Par type de déploiement, les dispositifs embarqués ont représenté 60,11 % de la taille du marché des GPU d'IA en périphérie en 2025 et devraient se développer à un CAGR de 38,91 % entre 2026 et 2031.

- Par application, la robotique et l'automatisation progressent à un CAGR de 38,67 % jusqu'en 2031.

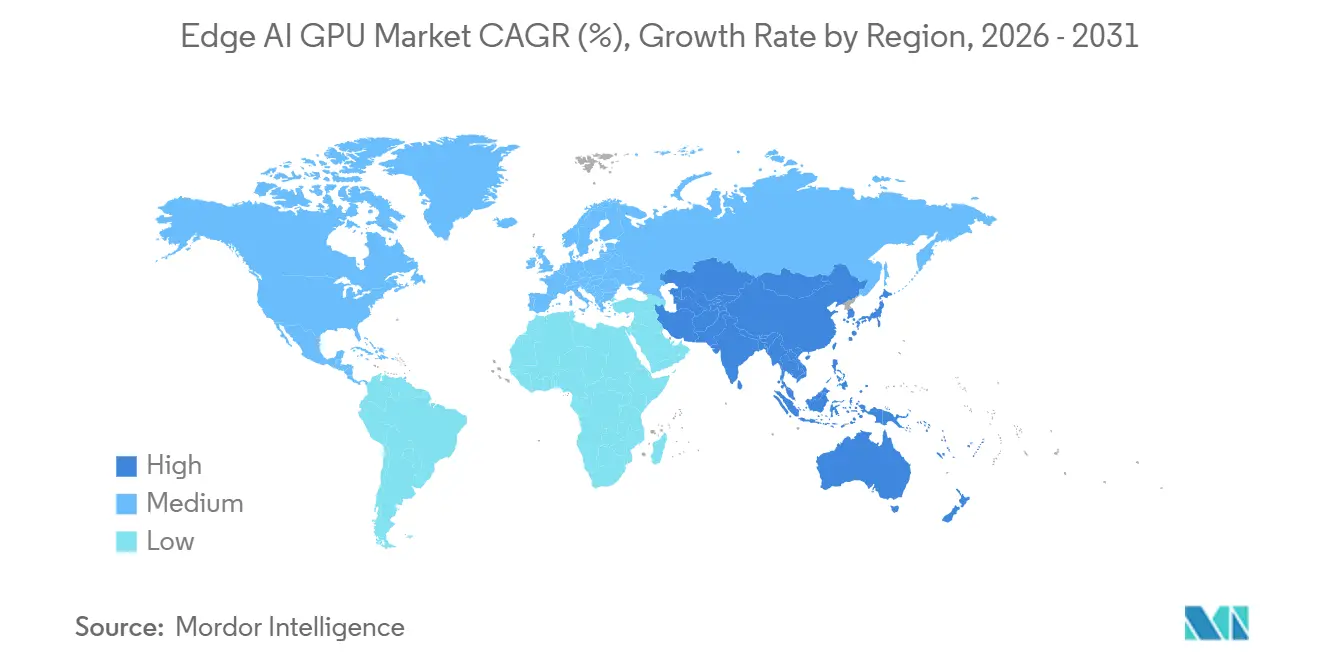

- Par région, l'Asie-Pacifique a représenté 66,71 % des revenus en 2025 et devrait croître à un CAGR de 38,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des GPU d'IA en périphérie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prolifération des dispositifs IoT nécessitant un traitement d'IA à faible latence | +8.2% | Mondial, notamment dans les pôles manufacturiers d'Asie-Pacifique et les villes intelligentes d'Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement rapide de la 5G, améliorant la bande passante en périphérie | +7.5% | Cœur Asie-Pacifique, avec des retombées en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Demande croissante d'analyse vidéo en temps réel dans les villes intelligentes | +6.8% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante de robots mobiles autonomes dans la fabrication | +5.9% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la confidentialité des données favorisant le traitement sur l'appareil | +4.7% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de nœuds périphériques pour la chaîne du froid dans la logistique pharmaceutique | +3.1% | Corridors Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des dispositifs IoT nécessitant un traitement d'IA à faible latence

La base installée mondiale de terminaux IoT nécessitant une inférence sur l'appareil a dépassé 15 milliards d'unités en 2025, contraignant les entreprises à abandonner les flux de travail centrés sur le cloud. Une latence aller-retour de 80 à 120 millisecondes est incompatible avec la robotique en boucle fermée, les équipements chirurgicaux et le contrôle des processus industriels. Le déploiement de l'inférence GPU au niveau du capteur réduit la latence à moins de 5 millisecondes et diminue les temps de cycle des robots collaboratifs de 40 % dans les essais terrain d'ABB Group.[1]ABB Group, "Résultats des essais terrain de robots collaboratifs," abb.com Les fournisseurs conçoivent désormais des SoC en 5 nm avec une mise à l'échelle dynamique de la tension pour maintenir la consommation sous 15 watts, en adéquation avec les conceptions industrielles sans ventilateur. Cette tendance élargit sensiblement la demande adressable du marché des GPU d'IA en périphérie dans les lignes automobiles, les dispositifs médicaux et les services publics intelligents.

Déploiement rapide de la 5G améliorant la bande passante en périphérie

Les déploiements de 5G autonome se sont considérablement développés à la mi-2025, permettant des tranches réseau offrant des chemins inférieurs à 10 millisecondes pour l'inférence en périphérie. Les opérateurs sud-coréens ont achevé leurs déploiements nationaux en 2024, prenant en charge plus de 2 000 nœuds GPU au complexe numérique de Guro à Séoul pour l'inspection qualité en temps réel.[2]GSMA, "Économie de la 5G autonome," gsma.com L'Union européenne a alloué 900 millions EUR (1,01 milliard USD) en 2025 pour amorcer des déploiements similaires, contraignant les opérateurs à co-localiser des serveurs GPU dans les abris des stations de base. Bien que le CAPEX de 150 000 USD par cellule autonome reste élevé dans les économies émergentes, la proposition de valeur pour les analyses sensibles à la latence est désormais prouvée, élargissant l'adoption des GPU d'IA en périphérie dans les écosystèmes télécom.

Demande croissante d'analyse vidéo en temps réel dans les villes intelligentes

Plus de 1,2 milliard de caméras de surveillance étaient en fonctionnement dans le monde à fin 2025, mais moins de 8 % des images faisaient l'objet d'une analyse automatisée. Les GPU d'IA en périphérie effectuent la détection localement, n'envoyant que des alertes aux centres de contrôle, ce qui réduit le volume de trafic de retour. La Chine a rendu obligatoire l'analyse accélérée par GPU dans toutes les nouvelles installations municipales à partir de 2024, tandis que le Royaume-Uni a engagé 120 millions GBP (152 millions USD) en 2025 pour la modernisation des transports londoniens.[3]Ministère de la Sécurité publique de Chine, "Mandat de surveillance pour les villes intelligentes," mps.gov.cn Les modèles de vision basés sur les transformeurs, qui nécessitent trois fois plus de puissance de calcul que les CNN, poussent désormais les municipalités vers des GPU discrets haut de gamme, élargissant la base du marché des GPU d'IA en périphérie dans les réseaux de sécurité publique et de transport.

Adoption croissante de robots mobiles autonomes dans la fabrication

Les fabricants ont installé plus de 180 000 robots mobiles autonomes en 2025, tous reposant sur un SLAM accéléré par GPU pour naviguer dans des environnements dynamiques. L'usine Tesla d'Austin a déployé 400 robots Jetson Orin pour la logistique intra-usine en 2025, réduisant les besoins en surface au sol de 18 %.[4]Tesla Inc., "Déploiement de robots à la Gigafactory d'Austin," tesla.com Les robots Stretch de Boston Dynamics ont obtenu plus de 1 000 commandes de DHL et FedEx, évitant 15 000 USD de frais annuels d'extraction cloud par robot grâce à l'utilisation de GPU locaux. Les règles de sécurité ISO 3691-4 formalisées en 2024 favorisent davantage l'inférence sur l'appareil, intégrant les GPU dans chaque nouvelle référence de robot mobile et élargissant l'empreinte du marché des GPU d'IA en périphérie dans l'automatisation industrielle.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Consommation d'énergie élevée et contraintes thermiques des GPU | -4.3% | Mondial, particulièrement aigu dans les déploiements extérieurs et industriels | Court terme (≤ 2 ans) |

| Pénuries dans la chaîne d'approvisionnement en capacité d'encapsulation avancée | -3.8% | Goulots d'étranglement mondiaux à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| Déficit de compétences pour le déploiement de piles GPU conteneurisées sur les sites périphériques | -2.9% | Amérique du Nord, Europe, Asie-Pacifique émergente et Amérique du Sud | Moyen terme (2-4 ans) |

| Contrôles réglementaires à l'exportation limitant la disponibilité des GPU | -2.6% | Chine, Russie, certains marchés du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation d'énergie élevée et contraintes thermiques des GPU

Les GPU discrets consommant 75 watts génèrent 256 BTU par heure, dépassant la capacité des enceintes étanches IP65. Les fournisseurs sous-cadencent le silicium, réduisant le débit jusqu'à 20 % par rapport aux performances en laboratoire, ce qui réduit l'avantage sur les processeurs neuronaux de moins de 5 watts. Intel a lancé une variante Arc A380E de 50 watts en 2025, mais elle fait face au Orin NX de NVIDIA à 30 watts dans les segments sensibles aux coûts.[5]Intel Corporation, "Note de conception thermique de l'Arc A380E," intel.com Les sites industriels européens paient 95 EUR (107 USD) par an en énergie pour chaque nœud de 75 watts, une charge qui se multiplie sur plus de 500 installations. Les capteurs de terrain alimentés par batterie contournent donc les GPU au profit d'architectures hybrides, limitant la pénétration à court terme du marché des GPU d'IA en périphérie dans les niches ultra-basse consommation.

Pénuries dans la chaîne d'approvisionnement en capacité d'encapsulation avancée

Les GPU à base de chiplets reposent sur les lignes CoWoS et InFO de TSMC, qui ont fonctionné à 95 % de leur capacité tout au long de 2025. Les expansions prévues augmenteront la production d'ici fin 2026, de sorte que les fournisseurs privilégient les références à plus forte marge destinées aux centres de données. La série Instinct MI300 d'AMD a subi des délais de livraison de huit semaines qui ont eu des répercussions sur les variantes Ryzen AI embarquées. L'approvisionnement en HBM3 reste concentré chez SK Hynix et Samsung, qui orientent tous deux leurs stocks vers les puces phares de NVIDIA pour centres de données, laissant les équipementiers périphériques avec des délais de six mois. Toute perturbation de l'approvisionnement dans le Pacifique menace l'ensemble du marché des GPU d'IA en périphérie, ce qui incite à un financement américain de 1,6 milliard USD pour la recherche et le développement en matière d'encapsulation nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de GPU : les solutions intégrées dominent la périphérie sensible aux coûts

Les GPU intégrés détenaient 61,59 % de la taille du marché des GPU d'IA en périphérie en 2025, reflétant des victoires de conception dans les terminaux de point de vente, les écrans IHM industriels et les systèmes d'infodivertissement automobiles. Les SoC Snapdragon 8 Gen 3 et Dimensity 9300 s'inscrivent dans l'enveloppe de 5 à 15 watts, idéale pour les châssis sans ventilateur. Les GPU discrets, bien que moins nombreux en volume, se développent à un CAGR de 38,48 % pour prendre en charge les flux d'analyse vidéo 4K nécessitant 12 TFLOPS à 30 FPS. Le M3 Max 40 cœurs d'Apple a brouillé les frontières entre catégories en intégrant 65 TFLOPS dans un facteur de forme intégré, rivalisant avec les cartes discrètes d'entrée de gamme. L'étiquetage Ecodesign européen, en vigueur depuis 2024, privilégie le silicium intégré dans les marchés publics, ancrant davantage ce segment au sein du marché plus large des GPU d'IA en périphérie.

Les dispositifs discrets dominent toujours là où le parallélisme brut prime sur les limites de puissance. Un RTX A2000 à 70 watts offre 26 TFLOPS, doublant les détections en temps réel par caméra dans l'analyse du trafic municipal. À mesure que les modèles de vision basés sur les transformeurs dépassent 100 millions de paramètres, les références discrètes dotées de cœurs tensoriels dédiés accélèrent leur adoption dans les usines et les villes intelligentes. Les feuilles de route hétérogènes voient désormais les SoC empiler des tuiles GPU supplémentaires, faisant converger les vecteurs de performance des solutions intégrées et discrètes.

Par type de déploiement : les dispositifs embarqués en tête, les passerelles s'accélèrent

Les dispositifs embarqués ont conservé 60,11 % de la part du marché des GPU d'IA en périphérie en 2025, au service des robots mobiles, des caméras et des contrôleurs industriels qui privilégient une inférence inférieure à 5 millisecondes. Chaque chariot élévateur autonome nécessite une évitement de collision immédiat, rendant les GPU embarqués obligatoires. Les serveurs et passerelles en périphérie se développent à un CAGR de 38,91 % à mesure que les usines transfèrent plus de 200 flux de caméras vers des serveurs robustes 2U centralisés comme l'Edgeline EL8000 de HPE, répartissant le CapEx GPU sur de nombreux flux. Les piles Kubernetes telles que Fleet Command orchestrent des modèles conteneurisés sur des centaines de sites, réduisant la charge DevOps.

Pourtant, les lacunes en matière de connectivité préservent la force des dispositifs embarqués. Les drones agricoles survolant des champs éloignés ne peuvent pas compter sur une liaison fibre, de sorte que les GPU sur l'appareil prévalent. Les recommandations de sécurité provisoires de l'IETF préconisent l'attestation matérielle, plus facile à mettre en œuvre sur des cartes périphériques intégrées que dans des racks multi-locataires. Les deux archétypes de déploiement coexistent ainsi, chacun renforçant la trajectoire du marché des GPU d'IA en périphérie.

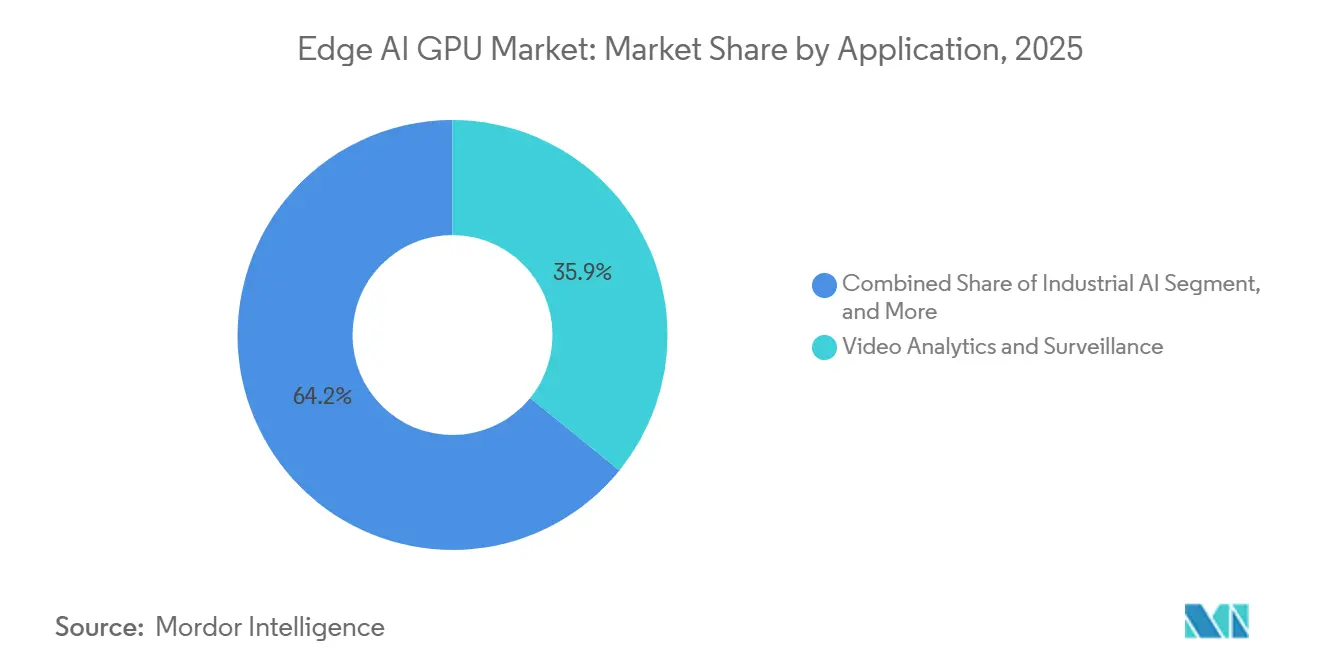

Par application : l'analyse vidéo en tête, la robotique en plein essor

L'analyse vidéo a représenté 35,85 % des revenus en 2025, portée par 1,2 milliard de caméras dans le monde. Les GPU exécutent localement les pipelines CNN et transformeurs, réduisant la bande passante WAN de 90 % pour les opérations urbaines. La robotique et l'automatisation constituent le segment à la croissance la plus rapide, affichant un CAGR de 38,67 %, à mesure que les usines déploient des systèmes de préhension guidés par vision qui ont atteint la parité de coût avec la main-d'œuvre après une inflation salariale annuelle de 8 % dans les économies développées. L'IA industrielle utilise des GPU en périphérie pour surveiller les signatures de vibration, prévenant 30 à 40 % des arrêts non planifiés dans les pilotes Siemens de 2025.

Le secteur de la santé, bien que plus modeste aujourd'hui, se développe grâce à 200 dispositifs d'IA homologués par la FDA en 2025. Les serveurs GPU en périphérie installés dans les hôpitaux pré-analysent les scanners CT en quelques minutes, réduisant les délais de diagnostic des traumatismes de 40 %. La complexité des modèles diffère : l'analyse vidéo reste souvent proche de 50 millions de paramètres, tandis que les modèles de robotique dépassent désormais 100 millions, les orientant vers des siliciums discrets haut de gamme.

Analyse géographique

L'Asie-Pacifique détenait 66,71 % de la part du marché des GPU d'IA en périphérie en 2025 et devrait croître à un CAGR de 38,83 % jusqu'en 2031. La Chine a commandé 800 000 nœuds prêts pour les GPU dans le cadre de programmes de villes intelligentes relevant de la campagne Nouvelles Infrastructures. Le Japon a budgétisé 50 milliards JPY (340 millions USD) en subventions pour les petites et moyennes entreprises manufacturières se modernisant vers l'IA en périphérie. La Corée du Sud a expdié 45 000 robots collaboratifs avec inférence GPU en 2025. La mission de l'Inde vise à déployer 10 000 nœuds GPU d'ici 2027 dans les secteurs de l'agriculture et de la santé.

L'Amérique du Nord se classe deuxième. Le Département de l'énergie des États-Unis a financé 450 millions USD de projets pilotes d'analyse en périphérie du réseau en 2025, installant des nœuds GPU dans les sous-stations. Les usines automobiles canadiennes ont utilisé des GPU pour le guidage visuel du soudage et la réduction des défauts. Le principe de minimisation des données du RGPD européen oriente les entreprises vers des GPU locaux, et les constructeurs automobiles allemands ont réduit les temps d'arrêt de 25 % grâce à la maintenance prédictive.

La part de l'Amérique du Sud est plus modeste mais en hausse, les fermes brésiliennes et les mines chiliennes adoptant la télédétection basée sur les GPU. Le Moyen-Orient et l'Afrique connaissent des déploiements précoces de villes intelligentes à Dubaï, notamment 5 000 nœuds GPU pour l'analyse du trafic. Les règles de contrôle des exportations limitent les livraisons vers la Russie et certains marchés, tempérant modestement l'adoption géographique plus large du marché des GPU d'IA en périphérie.

Paysage concurrentiel

NVIDIA, Intel et AMD détenaient une part significative de la part de marché combinée en 2025, indiquant une concentration modérée du marché. Les modules Jetson restent la référence en robotique, mais la série Arc A d'Intel est moins chère que les prix catalogue de NVIDIA jusqu'à 30 %, et le Ryzen AI d'AMD bénéficie de l'acquisition de Silo AI, qui compresse les modèles pour l'inférence en périphérie. Les accélérateurs 2,5 watts de Hailo ont remplacé le Jetson Nano dans plus de 10 000 caméras intelligentes en 2025, illustrant une substitution motivée par la consommation d'énergie. Qualcomm tire parti des volumes de téléphones mobiles pour précharger des GPU dans les systèmes d'infodivertissement automobiles de General Motors, créant une base installée latente sans coût de silicium supplémentaire.

L'élan des startups est le plus fort en dessous de 5 watts. Kneron et SiMa.ai ont levé 150 millions USD en 2025 pour des processeurs sub-watt. Les dépôts de brevets montrent que NVIDIA se concentre sur les moteurs de parcimonie et la quantification pour réduire la consommation, défendant son territoire face à ces alternatives. L'acquisition de Granulate par Intel en 2024 améliore l'optimisation logicielle, extrayant 20 à 30 % de débit supplémentaire des cartes existantes, prolongeant les cycles de remplacement et influençant le chiffre d'affaires total adressable du marché des GPU d'IA en périphérie.

Leaders du secteur des GPU d'IA en périphérie

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices Inc.

Huawei Technologies Co. Ltd.

Qualcomm Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : NVIDIA a investi 500 millions USD pour lancer le Jetson Thor, un SoC à 2 000 cœurs pour les robots humanoïdes, obtenant des victoires de conception auprès de Figure AI et Agility Robotics.

- Février 2026 : Intel a lancé le GPU Arc A310E de 50 watts pour les serveurs en périphérie, expédiant 15 000 unités le mois de lancement via les partenaires Dell et HPE.

- Janvier 2026 : Qualcomm et General Motors ont formé une coentreprise de 300 millions USD pour intégrer les GPU Snapdragon Ride dans les plateformes Ultium EV pour la fusion en temps réel des données de batterie et de capteurs.

- Décembre 2025 : AMD a acquis Silo AI pour 665 millions USD, ajoutant la propriété intellectuelle de compression de modèles à sa pile de GPU en périphérie.

Périmètre du rapport mondial sur le marché des GPU d'IA en périphérie

Le rapport sur le marché des GPU d'IA en périphérie est segmenté par type de GPU (GPU intégrés et GPU discrets), type de déploiement (serveurs/passerelles en périphérie et dispositifs embarqués en périphérie), application (analyse vidéo et surveillance, IA industrielle, robotique et automatisation, et IA en santé), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| GPU intégrés |

| GPU discrets |

| Serveurs en périphérie / Passerelles |

| Dispositifs embarqués en périphérie |

| Analyse vidéo et surveillance |

| IA industrielle |

| Robotique et automatisation |

| IA en santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par type de GPU | GPU intégrés | |

| GPU discrets | ||

| Par type de déploiement | Serveurs en périphérie / Passerelles | |

| Dispositifs embarqués en périphérie | ||

| Par application | Analyse vidéo et surveillance | |

| IA industrielle | ||

| Robotique et automatisation | ||

| IA en santé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché des GPU d'IA en périphérie entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 37,99 % sur la période 2026-2031.

Quelle région est en tête des expéditions de GPU d'inférence en périphérie aujourd'hui ?

L'Asie-Pacifique a représenté 66,71 % des revenus mondiaux en 2025 et reste la géographie en expansion la plus rapide.

Pourquoi les GPU intégrés sont-ils encore dominants en périphérie ?

Les conceptions intégrées s'inscrivent dans les enveloppes sans ventilateur de 5 à 15 watts typiques des kiosques embarqués et des robots, leur conférant une part de 61,59 % en 2025.

Quel est le principal frein à l'adoption des GPU d'IA en périphérie ?

La consommation d'énergie élevée et les limites thermiques qui forcent la limitation des performances dans les enceintes industrielles étanches.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

La robotique et l'automatisation progressent à un CAGR de 38,67 % à mesure que les fabricants adoptent des plateformes mobiles autonomes.

Dernière mise à jour de la page le: