Taille et part du marché des études écotoxicologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

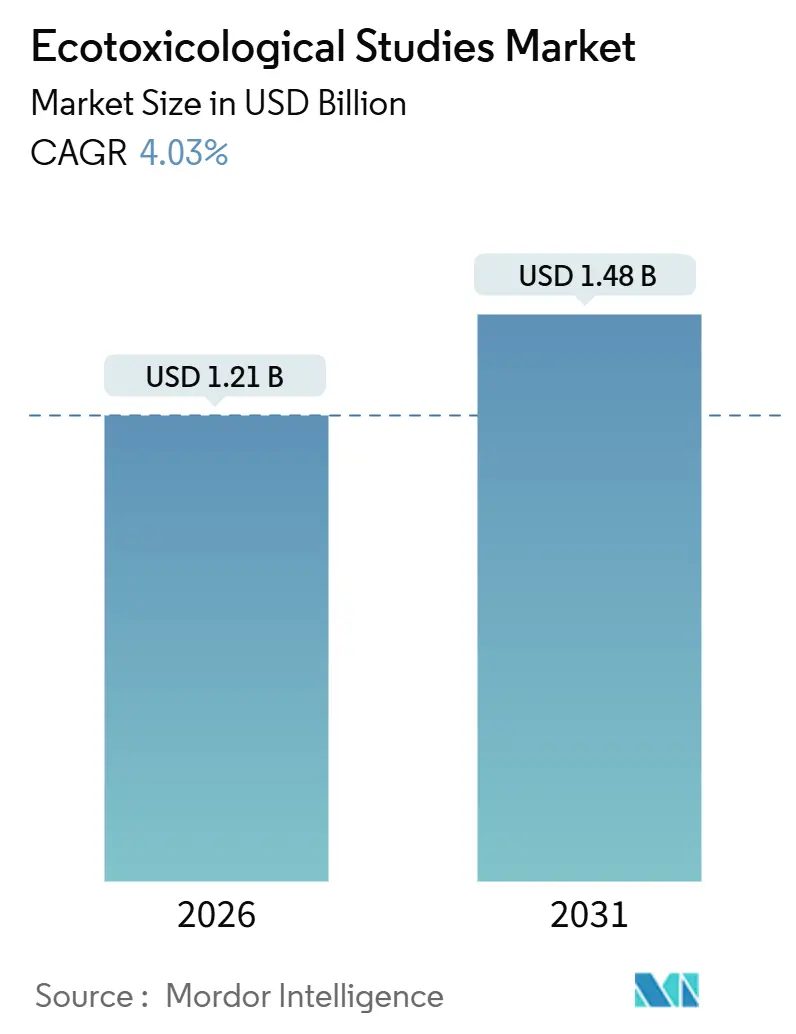

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des études écotoxicologiques par Mordor Intelligence

La taille du marché des études écotoxicologiques est estimée à 1,21 milliard USD en 2026 et devrait atteindre 1,48 milliard USD d'ici 2031, à un CAGR de 4,03 % au cours de la période de prévision (2026-2031).

Le renforcement du contrôle réglementaire et l'élargissement des rapports ESG élargissent le périmètre des tests, mais les pénuries de capacité dans les écloseries conformes aux Bonnes Pratiques de Laboratoire (BPL) et le coût élevé des protocoles chroniques multi-trophiques freinent le débit. Les règles REACH plus strictes de l'Europe, l'inventaire élargi de la loi sur le contrôle des substances toxiques (TSCA) de l'Agence de protection de l'environnement des États-Unis (EPA) et le mandat japonais sur la toxicité des sédiments soutiennent une demande régulière, tandis que les services publics municipaux et les fabricants de polymères accélèrent leurs commandes avant les limites relatives aux microplastiques dans l'eau potable de 2026. Les organisations de recherche sous contrat (CRO) jonglent donc avec un volume croissant d'essais de criblage à cycle court et un arriéré d'études sur les vertébrés pouvant durer 18 mois ou plus. La différenciation concurrentielle se déplace vers l'analyse automatisée, les plateformes d'intelligence artificielle (IA) et la spécialisation par type d'organisme, permettant aux laboratoires de taille moyenne de gagner des parts malgré la présence de leaders mondiaux. Les commanditaires considèrent ce marché comme une dépense non discrétionnaire, protégeant les revenus des ralentissements industriels plus larges.

Principaux enseignements du rapport

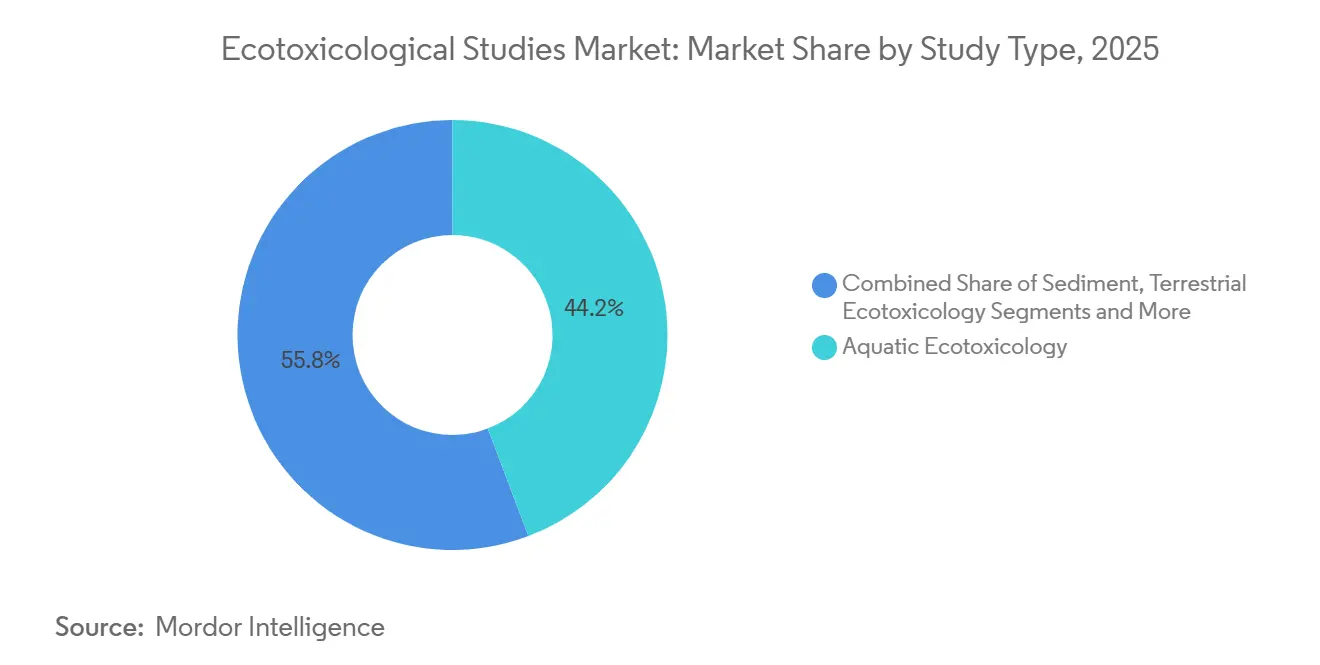

- Par type d'étude, les protocoles aquatiques ont capturé 44,25 % de la part du marché des études écotoxicologiques en 2025, et les essais sur les pollinisateurs devraient se développer à un CAGR de 6,26 % jusqu'en 2031.

- Par méthode de test, les tests in vivo ont généré 55,14 % des revenus de 2025, tandis que la modélisation in silico devrait croître à un CAGR de 7,77 % jusqu'en 2031.

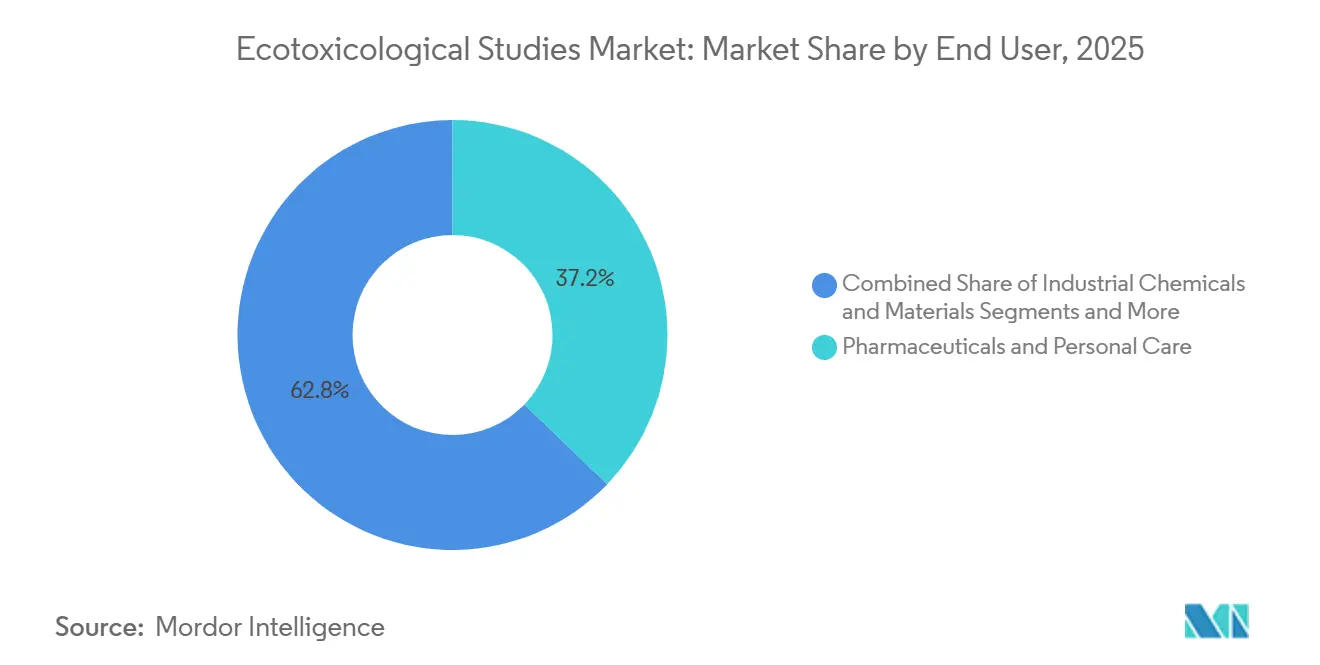

- Par secteur d'utilisation finale, les entreprises pharmaceutiques et de soins personnels ont représenté 37,22 % des revenus de 2025 ; les agences de traitement des eaux usées représentent l'utilisation finale à la croissance la plus rapide avec un CAGR de 8,63 %.

- Par type d'organisme, les études sur les poissons ont représenté 41,67 % des revenus de 2025, mais les invertébrés terrestres et les pollinisateurs progressent à un CAGR de 6,13 % jusqu'en 2031.

- Par région, l'Europe a dominé avec 31,44 % de la valeur de 2025 ; l'Asie-Pacifique devrait connaître la plus forte expansion régionale avec un CAGR de 6,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des études écotoxicologiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations environnementales mondiales plus strictes | +0.9% | Mondial, avec l'UE et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Augmentation de la production chimique dans les économies émergentes | +0.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Transition vers des méthodes de test alternatives sans animaux | +0.6% | Amérique du Nord et UE, adoption précoce au Japon | Moyen terme (2-4 ans) |

| Mandats de divulgation ESG et de durabilité des entreprises | +0.5% | Mondial, concentré dans les marchés de l'OCDE | Court terme (≤ 2 ans) |

| Règles de surveillance spécifiques aux microplastiques | +0.4% | UE et Amérique du Nord, émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'éco-toxicogénomique pilotée par l'IA dans la R&D précoce | +0.3% | Pôles pharmaceutiques d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales mondiales plus strictes

L'Agence européenne des produits chimiques (ECHA) a abaissé le seuil de tonnage REACH pour les données de toxicité aquatique de 10 tonnes à 1 tonne en 2025, doublant ainsi effectivement le nombre de dossiers requis.[1]Agence européenne des produits chimiques, "Mise à jour 2025 des annexes VII à X du règlement REACH," ECHA, echa.europa.euL'EPA a élargi la liste des priorités TSCA de 1 200 substances chimiques en 2024, imposant des criblages aquatiques et terrestres de niveau 1 pour chaque substance.[2]Agence de protection de l'environnement des États-Unis, "Expansion des substances prioritaires TSCA," EPA, epa.gov Le Japon a imposé des tests de toxicité des sédiments sur les polluants organiques persistants à partir d'avril 2025. Ces règles qui se chevauchent créent un socle de tests obligatoires et maintiennent les carnets de commandes des CRO bien remplis même lors des ralentissements économiques. Cependant, elles amplifient également les contraintes de capacité, car de nombreux protocoles nécessitent encore des vertébrés vivants et un approvisionnement en écloseries BPL.

Augmentation de la production chimique dans les économies émergentes

La production chimique en Asie-Pacifique a augmenté de 8,2 % en glissement annuel en 2025, soit plus du double du taux mondial.[3]Organisation de coopération et de développement économiques, "Perspectives mondiales des produits chimiques," OCDE, oecd.org Le ministère de l'Écologie et de l'Environnement de Chine oblige désormais à fournir des données aquatiques et terrestres complètes pour chaque nouvelle notification, tandis que le projet de règles sur les effluents de l'Inde prévoit des tests chroniques sur les Daphnia et les algues. Le K-REACH de la Corée du Sud a ajouté 350 substances prioritaires en 2025 avec un délai de test de 24 mois. Les laboratoires locaux développent leur capacité BPL, mais de nombreuses études multigénérationnelles sont encore transférées vers l'Europe ou l'Amérique du Nord, redirigeant une part importante de la demande des marchés émergents vers les CRO mondiaux établis.

Transition vers des méthodes de test alternatives sans animaux

La ligne directrice 249 de l'OCDE pour la toxicité sur les embryons de poissons et la loi américaine de modernisation de la FDA 2.0 ont collectivement ouvert la voie aux essais sur cellules, aux systèmes organe-sur-puce et aux modèles computationnels. Charles River Laboratories s'est associé à Toxys en 2025 pour proposer la plateforme in vitro ReproTracker, contournant l'étude de reproduction des poissons sur 21 jours et réduisant le coût par substance d'environ 80 000 USD à 50 000 USD. Les commanditaires déposent de plus en plus des dossiers hybrides combinant les résultats de la relation quantitative structure-activité (QSAR) avec une confirmation in vitro ciblée, réduisant les délais d'étude d'environ 40 %. L'ambiguïté réglementaire persiste, mais la direction prise favorise clairement la réduction de l'utilisation des vertébrés.

Mandats de divulgation ESG et de durabilité des entreprises

La directive européenne sur la publication d'informations en matière de durabilité des entreprises soumet environ 50 000 entreprises à la divulgation obligatoire de la pollution à partir de l'exercice fiscal 2024. Le rapport 2025 de BASF a montré des tests d'écotoxicité pour 92 % des nouvelles formulations agrochimiques, contre 68 % deux ans auparavant. Unilever a augmenté ses dépenses d'écotoxicologie par des tiers de 15 % en 2024 pour suivre les alternatives aux microplastiques dans les produits de soins personnels. Les essais de criblage en phase précoce augmentent donc plus rapidement que les études chroniques complètes, comprimant le revenu moyen par projet mais élargissant le volume global des travaux réservés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé et longue durée des études chroniques multi-trophiques | -0.5% | Mondial, aigu en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire autour de la réduction des tests sur les vertébrés | -0.3% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénurie d'approvisionnement en écloseries de poissons BPL liée au climat | -0.3% | Amérique du Nord et UE, émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de partage des données sur les ensembles de données omiques propriétaires | -0.2% | Mondial, concentré dans les pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et longue durée des études chroniques multi-trophiques

Des protocoles tels que l'OCDE 210 pour la toxicité sur les stades précoces de la vie des poissons peuvent dépasser 150 000 USD et nécessiter 12 à 18 mois pour être achevés, ce qui met à rude épreuve les budgets de R&D. Labcorp rapporte que les études chroniques sur les Daphnia représentent 22 % de son volume mais seulement 14 % des revenus en raison des coûts de main-d'œuvre fixes et de l'élevage continu des organismes. Les commanditaires répondent en appliquant des stratégies par paliers qui commencent par des criblages QSAR et ne procèdent aux tests définitifs que si les indicateurs précoces révèlent une préoccupation, réduisant ainsi le nombre d'études complètes et érodant les marges des CRO pour ces projets à forte intensité de main-d'œuvre.

Ambiguïté réglementaire autour de la réduction des tests sur les vertébrés

Les orientations intégrées de l'ECHA de 2024 sur les tests indiquent que les données alternatives « peuvent » remplacer les critères d'évaluation in vivo si la fiabilité est équivalente, mais n'offrent aucun critère numérique. L'EPA exige toujours des tests de toxicité aiguë sur les poissons (OCDE 203) pour chaque nouvelle substance active pesticide. Les multinationales financent donc des travaux in vivo et in vitro parallèles à titre d'assurance réglementaire, dupliquant les coûts et diluant les économies promises par les méthodes sans animaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'étude : les protocoles aquatiques dominent, les essais sur les pollinisateurs s'accélèrent

Les protocoles aquatiques ont représenté 44,25 % de la part du marché des études écotoxicologiques en 2025, soutenus par l'utilisation universelle des lignes directrices OCDE 201, 202 et 203 dans les enregistrements de substances chimiques. Les tests sur les pollinisateurs progressent à un CAGR de 6,26 % car l'Autorité européenne de sécurité des aliments exige désormais des données chroniques sur les bourdons et les abeilles solitaires pour tous les nouveaux insecticides. La tranche aquatique restera la plus importante jusqu'en 2031, mais sa croissance converge vers la moyenne du marché à mesure que les commanditaires remplacent les tests sur les poissons adultes par des essais sur les embryons.

Les études sur les sédiments sont également en hausse, grâce aux objectifs européens de qualité des sédiments et aux règles sur les microplastiques qui mettent l'accent sur les critères d'évaluation benthiques. En revanche, les travaux sur les oiseaux sont stables à déclinants car des criblages in vitro validés couvrent désormais de nombreux critères d'évaluation du développement autrefois réservés aux études sur les oiseaux. Les CRO spécialisés dans les colonies de pollinisateurs ou les organismes sédimentaires remportent des projets de niche que les grands laboratoires délaissent souvent, élargissant l'écosystème des prestataires de niveau intermédiaire.

Par méthode de test : l'adoption de l'in silico dépasse, l'in vivo domine encore

Les essais in vivo ont généré 55,14 % des revenus de 2025, mais les modèles in silico progressent à un CAGR de 7,77 % et représentent le segment de méthode à la croissance la plus rapide. La mise à jour de mars 2025 du tableau de bord CompTox de l'EPA a ajouté des modèles prédictifs pour l'inhibition de la croissance des algues et les critères d'évaluation des embryons de poissons, atteignant une concordance de 85 % avec les résultats sur organismes vivants. Les systèmes in vitro, tels que les essais sur lignées cellulaires de branchies de poissons, offrent des délais d'exécution de 72 heures à environ un dixième des coûts in vivo, soutenant une adoption régulière.

Les études sur le terrain et en mésocosme restent une niche à haute valeur ajoutée pour la surveillance post-enregistrement. Des commanditaires comme Bayer criblent désormais 40 % des molécules en phase précoce exclusivement via des filtres in silico avant toute exposition en laboratoire, réduisant les pipelines tôt et diminuant la demande en aval. L'acceptation réglementaire reste le principal frein à une utilisation plus large de l'in silico, mais une fois les règles de décision cristallisées, la croissance annuelle pourrait atteindre deux chiffres.

Par secteur d'utilisation finale : les agences de traitement des eaux usées mènent la croissance, le secteur pharmaceutique maintient sa part

Les entreprises pharmaceutiques et de soins personnels ont contrôlé 37,22 % des revenus de 2025, reflétant les évaluations obligatoires des risques environnementaux pour les substances actives en Europe et aux États-Unis. Les services publics de traitement des eaux usées connaissent la croissance la plus rapide avec un CAGR de 8,63 %, stimulés par la surveillance des PFAS, des microplastiques et des résidus médicamenteux dans le cadre des normes 2026 à venir. La demande agrochimique est solide mais ralentit à mesure que les pipelines de nouvelles substances actives se réduisent.

Les volumes de produits chimiques industriels continuent d'augmenter légèrement, portés par les délais REACH et l'inventaire élargi des substances de la Chine. Les instituts académiques ne contribuent qu'à une petite part, axée sur le développement de méthodes plutôt que sur le criblage de routine. Sur la période de prévision, les obligations liées aux eaux usées déplaceront le mix de revenus vers les municipalités et les fabricants de polymères, même si les produits pharmaceutiques conservent leur part dominante.

Par type d'organisme : les poissons dominent encore, les invertébrés gagnent en dynamisme

Les poissons ont conservé 41,67 % des revenus de 2025, ancrés par les protocoles OCDE 203, 210 et 229. Les invertébrés terrestres et les pollinisateurs se développent à un CAGR de 6,13 %, portés par les nouvelles orientations européennes sur les abeilles. Les invertébrés aquatiques restent essentiels pour les criblages de niveau 1, tandis que les algues et les plantes aquatiques, bien que vitales pour la classification des dangers, contribuent à une valeur modeste car leurs tests sont peu coûteux et rapides.

Les pénuries d'écloseries liées au climat poussent les commanditaires vers des essais sur les embryons de poissons nécessitant moins d'adultes vivants, réduisant la pression éthique et atténuant les goulots d'étranglement d'approvisionnement. Les oiseaux continuent de perdre des parts à mesure que les substituts in vitro arrivent à maturité. D'ici 2031, les poissons commanderont encore la plus grande part individuelle, mais l'écart de taux de croissance avec les invertébrés continuera de se réduire.

Analyse géographique

L'Europe a généré 31,44 % de la valeur du marché de 2025, soutenue par une infrastructure BPL dense et les exigences croissantes en matière de données du règlement REACH. L'Allemagne, la France et le Royaume-Uni accueillent environ 60 % de la capacité régionale. La directive sur la publication d'informations en matière de durabilité des entreprises stimule la demande d'essais de criblage rapides à mesure que les entreprises intègrent l'écotoxicité plus tôt dans la conception des produits. Les laboratoires d'Europe du Sud se développent, tirant parti de coûts de main-d'œuvre plus bas et de la proximité des pôles pharmaceutiques méditerranéens.

L'Asie-Pacifique est positionnée pour un CAGR de 6,82 % jusqu'en 2031, le rythme régional le plus rapide. Les mesures actualisées de gestion des produits chimiques de la Chine et le projet de règles sur les effluents de l'Inde ont multiplié les obligations de test et stimulé le développement de capacités locales. Le Japon et la Corée du Sud disposent de réseaux BPL matures mais externalisent encore des études multigénérationnelles complexes vers l'Europe ou l'Amérique du Nord. L'Australie s'aligne étroitement sur les lignes directrices de l'OCDE et sert de pôle de test pour l'Asie du Sud-Est.

L'Amérique du Nord reste un important bassin de revenus, alimenté par l'inventaire TSCA élargi et les directives de risque environnemental de la FDA. Le Canada reflète des besoins de type REACH mais travaille sur des délais plus courts. Le Mexique s'harmonise avec les normes américaines, stimulant la demande parmi les producteurs chimiques des maquiladoras. L'Amérique du Sud et le Moyen-Orient représentent ensemble moins de 15 % de la valeur, contraints par le manque de laboratoires accrédités et une forte dépendance aux services de test importés.

Paysage concurrentiel

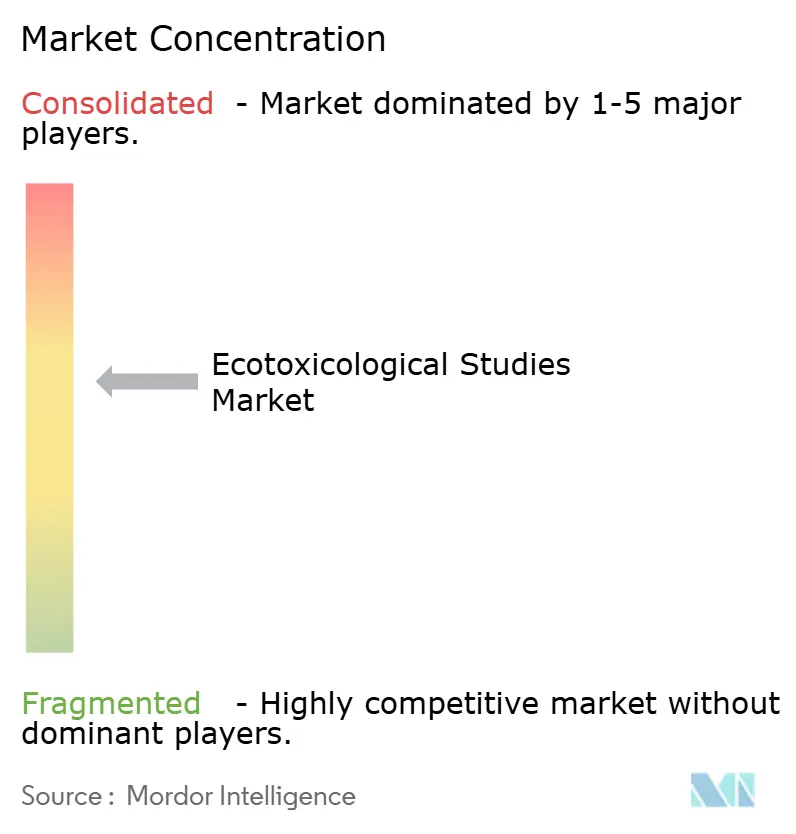

Les acteurs clés comprennent Eurofins Scientific, Charles River Laboratories, SGS, Bureau Veritas et Labcorp, conférant au marché des études écotoxicologiques un profil de concentration modéré. L'examen du portefeuille de Charles River en 2025 a signalé un pivot vers les offres in vitro et computationnelles, visant à sortir des essais sur vertébrés à coût élevé. Eurofins a rapporté une croissance de 4,8 % dans les tests environnementaux pour les neuf premiers mois de 2024, mais a cité une faiblesse dans les commandes d'agrosciences.

Les acteurs de niche prospèrent grâce à la spécialisation. Ibacon maintient les plus grandes colonies BPL de vers de terre et de collemboles en Europe, s'accaparant les contrats terrestres. Pace Analytical a élargi ses services d'écotoxicité des PFAS en 2025 pour capter la demande des eaux usées. La technologie devient décisive : les laboratoires qui déploient l'imagerie automatisée pour la reproduction des Daphnia ou l'analyse par apprentissage automatique pour le comportement des poissons peuvent réduire les coûts de main-d'œuvre jusqu'à 30 %, un avantage crucial alors que les commanditaires poussent pour des contrats à prix fixe. La certification BPL de l'OCDE reste une barrière infranchissable, mais les nouvelles accréditations en Chine, en Inde et en Corée du Sud érodent la prime historique dont bénéficiaient les laboratoires occidentaux.

Leaders du secteur des études écotoxicologiques

Charles River Laboratories

Eurofins Scientific

Labcorp

Smithers

SGS SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Charles River Laboratories s'est associé à Toxys pour déployer l'essai in vitro ReproTracker, permettant des criblages de perturbation endocrinienne sans poissons vivants et réduisant les délais d'étude d'environ 40 %.

- Octobre 2025 : L'EPA a mis à jour le tableau de bord CompTox avec des modèles QSAR pour l'inhibition de la croissance des algues et la toxicité sur les embryons de poissons, élargissant la base de données de 2 400 substances.

- Août 2025 : Vivo Bio Tech a obtenu un contrat de 10,75 crores INR (1,3 million USD) pour mener des études complètes de sécurité préclinique, de mutagénicité et d'écotoxicologie pour un client indien du secteur pharmaceutique et agrochimique, avec des soumissions prévues auprès du Comité central des insecticides et d'enregistrement de l'Inde.

Portée du rapport mondial sur le marché des études écotoxicologiques

Les études écotoxicologiques examinent les effets nocifs des polluants sur les écosystèmes, intégrant l'écologie et la toxicologie pour évaluer et prédire leur impact sur les organismes, les populations et l'environnement.

Le rapport sur le marché des études écotoxicologiques est segmenté par type d'étude, méthode de test, secteur d'utilisation finale, type d'organisme et géographie. Par type d'étude, le marché est segmenté en tests aquatiques, sédimentaires, terrestres, aviaires et sur les pollinisateurs. Par méthode de test, le marché est segmenté en tests in vivo, in vitro, in silico et études sur le terrain et en mésocosme. Par secteur d'utilisation finale, le marché est segmenté en agrochimiques, produits chimiques industriels, produits pharmaceutiques et soins personnels, agences de traitement des eaux usées et environnementales, et instituts académiques et de recherche. Par type d'organisme, le marché est segmenté en poissons, invertébrés aquatiques, algues et plantes aquatiques, organismes sédimentaires et benthiques, invertébrés terrestres et pollinisateurs, et oiseaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Écotoxicologie aquatique |

| Écotoxicologie des sédiments |

| Écotoxicologie terrestre |

| Écotoxicologie aviaire |

| Tests sur les pollinisateurs |

| Tests in vivo |

| Tests in vitro |

| Modélisation in silico et computationnelle |

| Études sur le terrain et en mésocosme |

| Agrochimiques |

| Produits chimiques industriels et matériaux |

| Produits pharmaceutiques et soins personnels |

| Agences de traitement des eaux usées et environnementales |

| Instituts académiques et de recherche |

| Poissons |

| Invertébrés aquatiques |

| Algues et plantes aquatiques |

| Organismes sédimentaires et benthiques |

| Invertébrés terrestres et pollinisateurs |

| Oiseaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'étude | Écotoxicologie aquatique | |

| Écotoxicologie des sédiments | ||

| Écotoxicologie terrestre | ||

| Écotoxicologie aviaire | ||

| Tests sur les pollinisateurs | ||

| Par méthode de test | Tests in vivo | |

| Tests in vitro | ||

| Modélisation in silico et computationnelle | ||

| Études sur le terrain et en mésocosme | ||

| Par secteur d'utilisation finale | Agrochimiques | |

| Produits chimiques industriels et matériaux | ||

| Produits pharmaceutiques et soins personnels | ||

| Agences de traitement des eaux usées et environnementales | ||

| Instituts académiques et de recherche | ||

| Par type d'organisme | Poissons | |

| Invertébrés aquatiques | ||

| Algues et plantes aquatiques | ||

| Organismes sédimentaires et benthiques | ||

| Invertébrés terrestres et pollinisateurs | ||

| Oiseaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des études écotoxicologiques ?

La taille du marché des études écotoxicologiques est de 1,21 milliard USD en 2026 et devrait atteindre 1,48 milliard USD d'ici 2031.

Quel type d'étude détient la plus grande part de revenus ?

Les protocoles aquatiques dominent avec 44,25 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,82 % jusqu'en 2031.

Pourquoi les agences de traitement des eaux usées augmentent-elles leurs dépenses de test ?

Les nouvelles limites relatives aux PFAS et aux microplastiques dans les normes d'eau potable de 2026 entraînent un CAGR de 8,63 % de la demande de tests des services publics municipaux.

Comment les CRO répondent-ils aux contraintes liées aux tests sur les vertébrés ?

Les principaux laboratoires adoptent des essais in vitro et des modèles in silico, réduisant l'utilisation d'animaux vivants et raccourcissant les délais d'étude.

Quel changement technologique offre le plus fort potentiel de croissance ?

L'éco-toxicogénomique pilotée par l'IA, qui intègre les données omiques avec les voies des effets indésirables, est le segment de méthode de test à la croissance la plus rapide.

Dernière mise à jour de la page le: