Taille et parts du marché de la gestion des déchets électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 83.98 Milliards de dollars |

| Taille du Marché (2031) | 128.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets électroniques par Mordor Intelligence

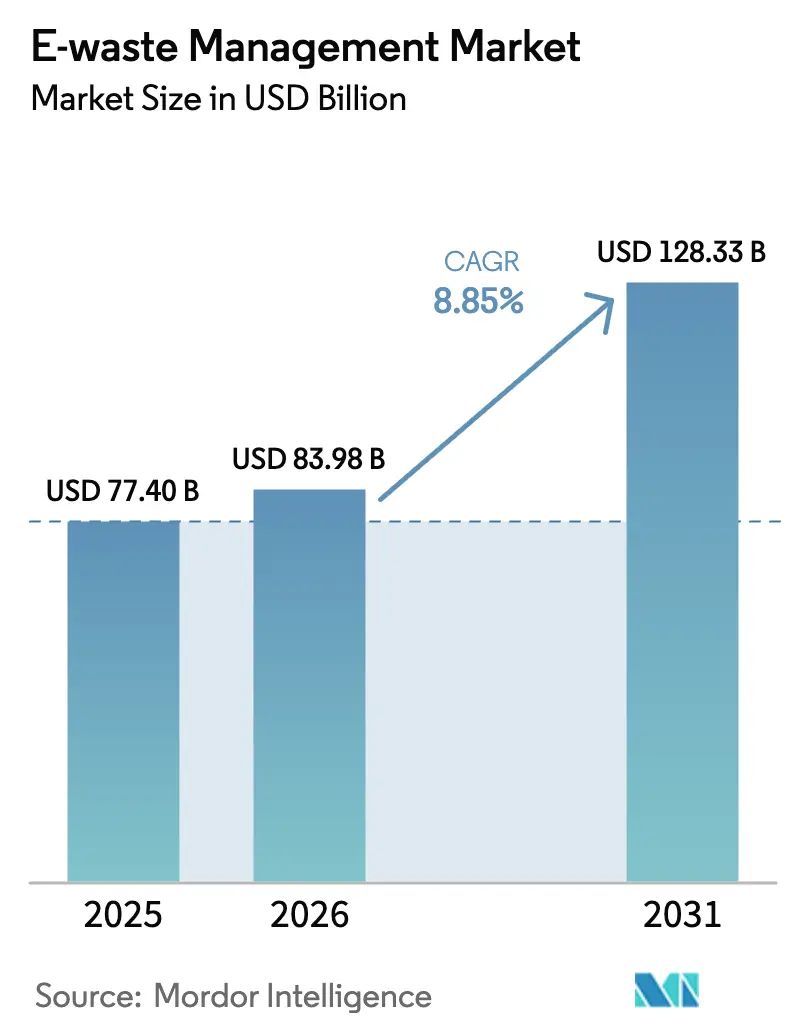

La taille du marché de la gestion des déchets électroniques devrait passer de 77,4 milliards USD en 2025 à 83,98 milliards USD en 2026 et devrait atteindre 128,33 milliards USD d'ici 2031, à un TCAC de 8,85 % sur la période 2026-2031. Le renforcement des règles de consentement préalable en connaissance de cause (PIC) dans le cadre des amendements de 2025 à la Convention de Bâle, les mandats formels de responsabilité élargie des producteurs (REP) fixant des objectifs de recyclage de 70 à 80 % dans l'Union européenne (UE), en Inde et en Chine, ainsi que plus de 3 milliards USD de subventions fédérales américaines pour les usines de recyclage de batteries orientent ensemble les flux de matières des décharges informelles vers des opérateurs agréés équipés de lignes hydrométallurgiques et pyrométallurgiques. Les recycleurs formels développent la robotique et les adhésifs à décollement à la demande pour réduire les coûts de démontage, tandis que les cycles de renouvellement des centres de données hyperscale libèrent des cartes de circuits imprimés de haute qualité riches en métaux précieux sur les marchés de l'Organisation de coopération et de développement économiques (OCDE). La solidité des prix des matières premières pour le cuivre, le nickel et le lithium soutient l'économie de l'exploitation minière urbaine, et les nouvelles règles provinciales de reprise en Chine, au Canada et au Brésil élargissent le bassin de collecte légale, soutenant davantage la croissance du marché de la gestion des déchets électroniques. La rivalité concurrentielle s'intensifie à mesure que des raffineurs de métaux tels que Umicore et Aurubis s'intègrent en amont dans la collecte et le tri afin de sécuriser leur approvisionnement en matières premières.[1]Programme des Nations Unies pour l'environnement (PNUE). "Amendements de la Convention de Bâle sur les déchets électroniques." Consulté en mars 2026. https://www.unep.org.

Principaux enseignements du rapport

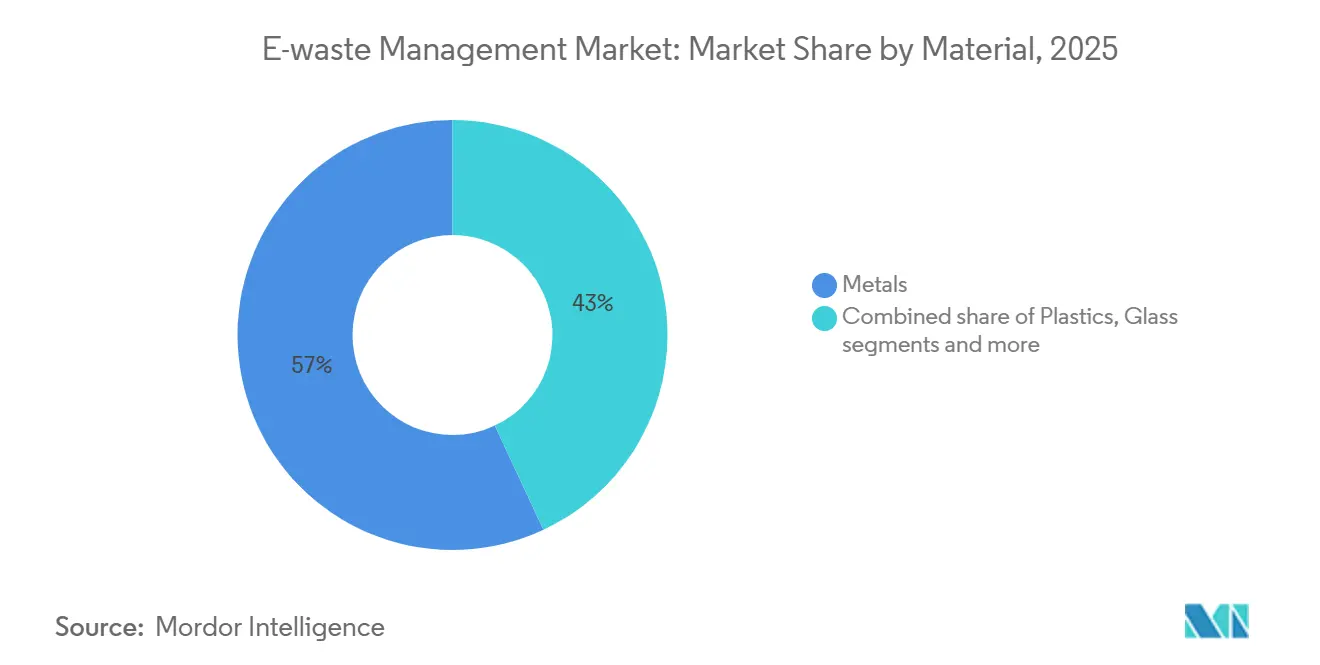

- Par matériau, les métaux ont dominé avec 56,96 % de la part du marché de la gestion des déchets électroniques en 2025. Les métaux progressent au TCAC le plus rapide de 10,45 % jusqu'en 2031.

- Par source, l'électronique grand public a représenté 37,75 % de la part des revenus de la taille du marché de la gestion des déchets électroniques en 2025. Les batteries de véhicules électriques constituent le segment source à la croissance la plus rapide, avec un TCAC de 12,35 % jusqu'en 2031.

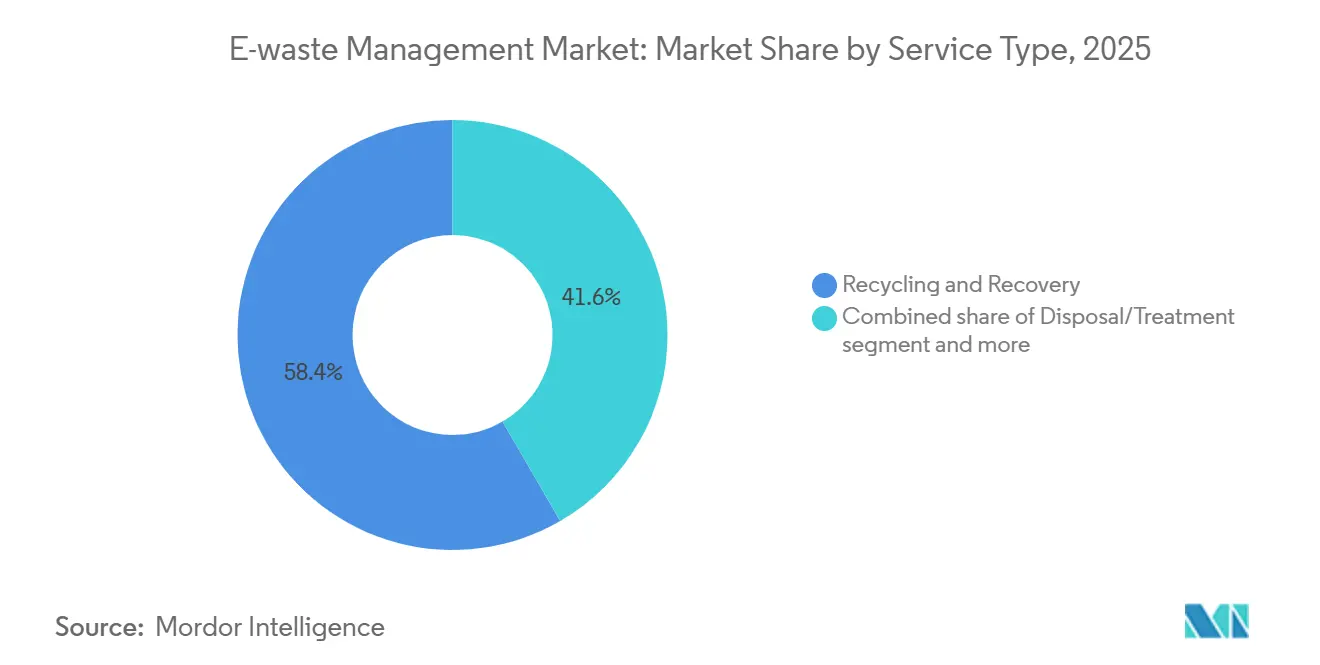

- Par type de service, les services de recyclage et de valorisation ont capté 58,35 % des revenus de 2025 dans la part du marché de la gestion des déchets électroniques en 2025. Le procédé hydrométallurgique devrait se développer à un TCAC de 10,4 % jusqu'en 2031.

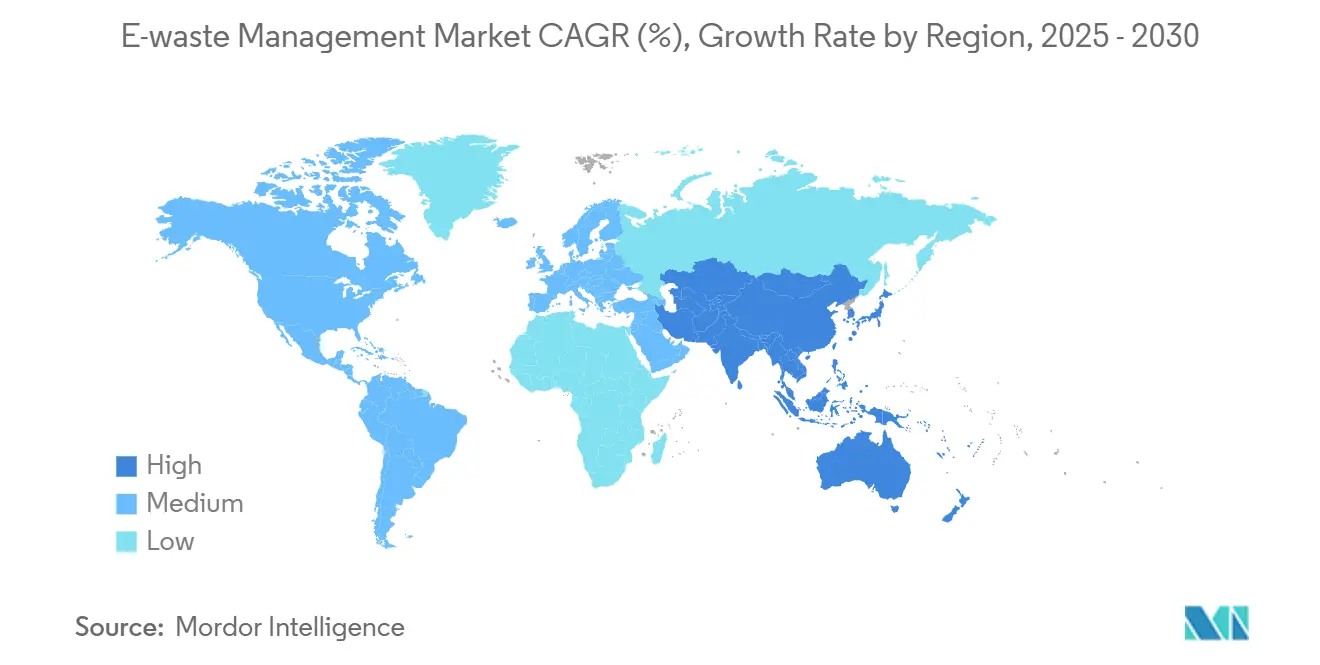

- Par géographie, l'Asie-Pacifique a représenté 44,45 % de la part des revenus de la taille du marché de la gestion des déchets électroniques en 2025 et devrait se développer à un TCAC de 9,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion des déchets électroniques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs obligatoires de recyclage REP de 70 à 80 % et échange de certificats en temps réel dans l'UE, en Inde et en Chine | 2.1% | UE, Inde, Chine ; effets de débordement en ASEAN et en Amérique latine | Moyen terme (2-4 ans) |

| Renforcement des amendements de 2025 à la Convention de Bâle sur les déchets électroniques imposant le consentement préalable en connaissance de cause à l'échelle mondiale | 1.8% | Mondial, avec une application stricte dans l'UE, en Amérique du Nord et dans certaines juridictions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vagues de financement IIJA et BIL américaines alimentant une capacité de recyclage de batteries de plus de 3 milliards USD | 1.5% | Amérique du Nord, avec des avantages secondaires dans les chaînes d'approvisionnement alliées (Japon, Corée du Sud, Australie) | Court terme (≤ 2 ans) |

| Adhésifs à décollement à la demande et normes de conception modulaire réduisant considérablement les coûts de démontage | 1.2% | Mondial, avec une adoption précoce dans l'UE et en Amérique du Nord portée par la législation sur le droit à la réparation | Long terme (≥ 4 ans) |

| Projets de révision de la directive DEEE de l'UE introduisant des objectifs de valorisation axés sur les matières premières critiques et un flux PV séparé | 1.0% | UE, avec une réplication potentielle au Royaume-Uni, en Suisse et en Norvège | Moyen terme (2-4 ans) |

| Déclassement de serveurs de centres de données pour les charges de travail d'IA libérant des déchets électroniques de haute qualité dans l'OCDE | 0.9% | Amérique du Nord, Europe occidentale, pôles sélectionnés d'Asie-Pacifique (Singapour, Tokyo, Sydney) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Objectifs obligatoires de recyclage REP de 70 à 80 % et échange de certificats en temps réel dans l'UE, en Inde et en Chine

La directive européenne sur les déchets d'équipements électriques et électroniques (DEEE), les règles indiennes de gestion des déchets électroniques de 2022 et le régime de subventions chinois obligent désormais les producteurs à atteindre des taux de collecte de 70 à 80 % en poids. Des portails numériques en temps réel à Bruxelles, New Delhi et Pékin permettent aux fabricants d'acheter des certificats électroniques auprès des recycleurs, transformant la conformité en un actif négociable et injectant des liquidités sur le marché de la gestion des déchets électroniques. Le portail indien a enregistré 1 200 organisations de responsabilité des producteurs (ORP) en mai 2024, réduisant les coûts administratifs de 20 à 30 % et stimulant les collectes formelles. La Chine a versé 390 millions USD en 2025 aux démantèleurs agréés, augmentant le débit et réduisant les tonnages informels. L'ensemble de ces politiques accélère les dépenses d'investissement dans les usines automatisées et stimule les chaînes d'approvisionnement en matières secondaires.[2]Commission européenne, "Évaluation de la directive DEEE 2025," europeancommission.europa.eu

Renforcement des amendements de 2025 à la Convention de Bâle sur les déchets électroniques imposant le consentement préalable en connaissance de cause à l'échelle mondiale

Les révisions de janvier 2025 à la Convention de Bâle recatégorisent les déchets électroniques sous les codes dangereux (A1181) et non dangereux (Y49), obligeant les exportateurs à obtenir une autorisation écrite avant l'expédition. Les flux transfrontaliers mondiaux ont chuté de 12 % au premier semestre 2025 par rapport à 2024, car les formalités administratives de conformité ont prolongé le transit de 4 à 8 semaines et augmenté les frais de fret de 15 à 25 %. Les opérateurs agréés dans l'UE et en Amérique du Nord ont bénéficié de matières premières qui s'échappaient auparavant vers des centres informels, augmentant les taux de débit et soutenant le marché de la gestion des déchets électroniques. Les petits courtiers ont quitté le commerce en raison de la charge administrative, entraînant une consolidation parmi les grands prestataires logistiques. À moyen terme, la règle devrait consolider les chaînes d'approvisionnement formelles tout en réduisant l'avantage de coût des opérateurs non réglementés.

Vagues de financement IIJA et BIL américaines alimentant une capacité de recyclage de batteries de 3 milliards USD

Le Département de l'énergie des États-Unis (DOE) a engagé 3 milliards USD de fonds de la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) et de la loi bipartisane sur les infrastructures (BIL) pour le traitement domestique des matériaux de batteries. Trois cycles de subventions entre 2022 et 2024 ont accordé 335 millions USD à des projets menés par Redwood Materials, Ascend Elements et American Battery Technology, couvrant le broyage, le raffinage hydrométallurgique et la synthèse de précurseurs de cathodes. Le complexe du Nevada de Redwood, d'une valeur de 3,5 milliards USD, est entré en service en février 2025, capable de traiter 100 GWh de cellules lithium-ion usagées chaque année. La nouvelle capacité raccourcit les trajets de logistique inverse, réduit les empreintes carbone et assure la sécurité des minéraux critiques. À mesure que les usines montent en puissance, la part de l'hydrométallurgie sur le marché de la gestion des déchets électroniques devrait s'élargir.

Adhésifs à décollement à la demande et normes de conception modulaire réduisant considérablement les coûts de démontage

Les adhésifs qui se libèrent sous l'effet d'une lumière ou d'une chaleur modérée réduisent le temps de démontage manuel de 30 à 40 %, réduisant considérablement les coûts de main-d'œuvre chez les remetteurs à neuf et les recycleurs. Les organismes de normalisation, l'Institut des ingénieurs électriciens et électroniciens (IEEE) et la Commission électrotechnique internationale (CEI), élaborent des lignes directrices modulaires qui préconisent des boîtiers à encliquetage et des grades de polymères codifiés, permettant des étapes de séparation robotisée. Les premiers adoptants tels que Fairphone et Framework prolongent la durée de vie des appareils à 8 à 10 ans grâce aux échanges de modules, retardant les volumes en fin de vie. Les lois sur le droit à la réparation dans l'UE et en Californie favorisent l'adoption en pénalisant les produits difficiles à démonter. À long terme, un démontage plus facile augmentera les taux de récupération des composants et améliorera la rentabilité du marché de la gestion des déchets électroniques.[3] Institut des ingénieurs électriciens et électroniciens, "Normes de conception d'électronique modulaire en cours d'élaboration," ieee.org

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écosystèmes de démantèlement informels bien ancrés en Asie du Sud et du Sud-Est faussant les flux de matières | -1.4% | Asie du Sud (Inde, Pakistan, Bangladesh), Asie du Sud-Est (Vietnam, Indonésie, Philippines) | Moyen terme (2-4 ans) |

| Les règles PIC de Bâle 2025 augmentant les coûts logistiques et de conformité pour les expéditions transfrontalières de déchets électroniques | -0.8% | Mondial, avec un impact aigu sur les exportateurs de l'OCDE et les importateurs des économies en développement | Court terme (≤ 2 ans) |

| Appareils grand public hautement adhésifs et miniaturisés dépassant les nouveaux seuils de contamination pour les plastiques | -0.6% | Mondial, avec des défis accrus sur les marchés d'électronique grand public à fort volume (Chine, Inde, États-Unis) | Moyen terme (2-4 ans) |

| Chimies de batteries à l'état solide dépourvues de filières de recyclage industriel et de protocoles de sécurité | -0.5% | Mondial, concentré dans les régions dotées d'une R&D avancée sur les batteries (Japon, Corée du Sud, États-Unis, UE) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écosystèmes de démantèlement informels bien ancrés en Asie du Sud et du Sud-Est faussant les flux de matières

Les recycleurs informels en Inde, au Pakistan, au Bangladesh, au Vietnam, en Indonésie et aux Philippines traitent encore 70 à 80 % des appareils électroniques mis au rebut dans ces pays, en recourant à des méthodes de combustion à l'air libre et de lixiviation à l'acide qui exposent les travailleurs à des métaux toxiques. Les opérateurs informels pratiquent des prix inférieurs de 20 à 30 % à ceux des installations agréées parce qu'ils s'affranchissent des contrôles environnementaux et des taxes, détournant les matières premières des usines formelles. La participation des enfants persiste ; l'Organisation mondiale de la santé (OMS) estime que 18 millions de mineurs travaillent dans les déchets informels dans le monde, dont beaucoup dans les déchets électroniques. L'application des nouveaux portails REP est inégale en dehors des zones métropolitaines, permettant aux décharges illégales de survivre. Ces fuites réduisent la collecte pour les opérateurs certifiés et pèsent sur les revenus du marché de la gestion des déchets électroniques.

Les règles PIC de Bâle 2025 augmentant les coûts logistiques et de conformité pour les expéditions transfrontalières de déchets électroniques

La documentation PIC obligatoire allonge les délais d'expédition jusqu'à 8 semaines et gonfle les frais administratifs et de stockage de 15 à 25 %, comprimant les marges des petits exportateurs. Plusieurs courtiers ont quitté le marché en 2025, et les régulateurs des pays en développement peinent à délivrer les permis dans le délai de 60 jours prévu par la Convention de Bâle, entraînant des arriérés. Les retards augmentent les frais de surestarie et accroissent la tentation du déversement illégal. Le goulot d'étranglement déprime temporairement les volumes du commerce formel et comprime la rentabilité des recycleurs sur le marché de la gestion des déchets électroniques. À terme, les économies d'échelle pourraient atténuer les impacts, mais la pression à court terme demeure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les métaux, valeur de récupération économique de référence

Les métaux ont représenté 56,96 % de la part du marché de la gestion des déchets électroniques en 2025, reflétant leur valeur intrinsèque supérieure par rapport aux plastiques et au verre. Les rendements en cuivre provenant des appareils électroniques en fin de vie répondent désormais à 15 % de la demande raffinée, et l'or et le palladium extraits des cartes de circuits imprimés commandent des prix au comptant premium. Aurubis a traité plus de 1 million de tonnes de déchets électroniques dans ses complexes de Lünen et Hambourg en 2025, récupérant du cuivre, de l'or et de l'argent pour des clients dans les secteurs des semi-conducteurs et des câbles. Les aimants en terres rares récupérés des disques durs ajoutent du néodyme et du dysprosium au bassin d'approvisionnement alors que la Chine réduit ses quotas d'exportation.

L'économie de l'exploitation minière urbaine bénéficie de la persistance de prix élevés sur le London Metal Exchange (LME) et de la baisse des teneurs moyennes en minerai dans les mines primaires, ce qui oriente les capitaux vers les usines de recyclage. Les lignes de lixiviation hydrométallurgique du site d'Hoboken d'Umicore portent les taux de récupération de la masse noire lithium-ion à 95 % pour le lithium, le cobalt et le nickel. Les certifications ISO 14001 et R2v3 sont devenues des prérequis d'approvisionnement, orientant les matières premières de haute qualité vers des fonderies certifiées. À mesure que les quotas de matières critiques dans le cadre de la loi européenne sur les matières premières critiques se consolident, la récupération des métaux devrait se développer à un TCAC de 10,45 %, élargissant davantage la taille du marché de la gestion des déchets électroniques pour les métaux.

Par source : l'électronique grand public en tête, les batteries de véhicules électriques en forte hausse

L'électronique grand public a généré 37,75 % du tonnage mondial de déchets électroniques en 2025, en faisant la principale source au sein du marché de la gestion des déchets électroniques. Les cycles de conception courts des smartphones, ordinateurs portables et tablettes entraînent des flux de mise au rebut continus, et les politiques de droit à la réparation ne prolongent que lentement la durée de vie des appareils. Le renouvellement du matériel des centres de données pour les accélérateurs d'IA pousse des cartes de serveurs de haute qualité dans les bassins de recyclage de l'OCDE, augmentant les rendements en métaux précieux. Les appareils électroménagers ajoutent un tonnage important mais contribuent moins de valeur par kilogramme en raison de leur faible teneur en métaux.

Les batteries de véhicules électriques représentent la source à la croissance la plus rapide, avec un TCAC de 12,35 % jusqu'en 2030. Les modélisations du DOE montrent qu'environ 1 million de tonnes de batteries usagées nécessiteront un traitement annuel d'ici la fin de la décennie. Le campus du Nevada de Redwood Materials traite 100 GWh de batteries usagées chaque année, bouclant la boucle en fournissant du feuil de cuivre et des poudres de cathodes à Panasonic et Ford. Les modules photovoltaïques et les dispositifs médicaux restent des flux de niche aujourd'hui, mais progresseront à mesure que les parcs solaires vieillissent et que les soins de santé se numérisent. L'évolution du mix renforce les volumes de masse noire et soutient les gains futurs du marché de la gestion des déchets électroniques.

Par type de service : l'hydrométallurgie gagne du terrain

Les services de recyclage et de valorisation ont capté 58,35 % des revenus de 2025 au sein du marché de la gestion des déchets électroniques, soulignant la préférence des régulateurs pour la récupération des matières plutôt que la mise en décharge. Dans cette catégorie, l'hydrométallurgie est en voie d'atteindre un TCAC de 10,4 % jusqu'en 2031 en raison de sa capacité à récupérer le lithium et le cobalt à des puretés supérieures à 90 %. Le flux hybride d'Umicore avec prétraitement pyrométallurgique suivi d'une lixiviation aqueuse produit du carbonate de lithium et du sulfate de nickel de qualité batterie tout en réduisant l'intensité énergétique de moitié par rapport à la fusion traditionnelle.

Le broyage mécanique et la séparation par densité restent des étapes universelles en amont, alimentant les lignes hydrométallurgiques ou de fusion. Le fondeur Rönnskär de Boliden fait fondre 300 000 tonnes de cartes de circuits imprimés par an pour récupérer du cuivre, de l'or et de l'indium par affinage des scories. La collecte et la logistique, bien que moins importantes en termes de revenus, permettent des flux réglementés ; le renforcement de la conformité PIC de Bâle accroît la demande de transporteurs agréés. La biométallurgie utilisant des bactéries pour lixivier les métaux reste à l'échelle pilote mais pourrait se développer après 2028 si les rendements s'améliorent. Ensemble, l'évolution des procédés consolide la structure du marché de la gestion des déchets électroniques.

Analyse géographique

L'Asie-Pacifique détenait 44,45 % de la part du marché de la gestion des déchets électroniques en 2025 et devrait progresser à un TCAC de 9,5 % jusqu'en 2031. La Chine a accordé 390 millions USD de subventions de démantèlement en 2025 qui ont poussé les opérateurs informels vers l'obtention de licences et doublé le débit annuel dans ses dix premières villes. Le portail de certificats REP en temps réel de l'Inde permet aux producteurs d'échanger instantanément leurs obligations, accélérant les collectes formelles et imposant des pénalités aux marques non conformes. La loi japonaise sur le recyclage des appareils électroménagers et le régime de reprise par les producteurs de la Corée du Sud dépassent tous deux 70 % de collecte, créant un flux mature pour les métaux à haute valeur. Les économies émergentes de l'ASEAN élaborent des cadres nationaux mais peinent encore à les faire respecter ; les décharges informelles persistent dans les zones rurales.

L'Europe s'est classée deuxième en 2025, portée par la directive DEEE et le renforcement du PIC de Bâle qui maintient les matières à l'intérieur du bloc. Pourtant, seuls trois États membres ont atteint l'objectif de collecte de 65 % en 2023, et la moyenne européenne s'établissait à 37,5 %. Bruxelles propose désormais des amendes plus sévères et des quotas de récupération de matières premières critiques qui pourraient augmenter la capacité hydrométallurgique régionale. Les leaders du marché Veolia, ALBA et Stena Metall rachètent des entreprises plus petites pour sécuriser les matières premières à mesure que les exportations se réduisent. Les obligations PV séparées en vertu de la directive 2024/884 ouvriront de nouvelles lignes verre à verre, diversifiant les sources de revenus.

L'Amérique du Nord connaît une montée en puissance des capacités, ancrée par 3 milliards USD de subventions IIJA et BIL. Redwood Materials, Ascend Elements et American Battery Technology ont ouvert ou étendu des sites, et Li-Cycle a sécurisé un accord d'achat avec Glencore pour sa masse noire. Les mandats REP des États en Californie, à New York et à Washington, ainsi que les règles provinciales du Canada, encouragent les grands collecteurs tels que ERI à standardiser les processus transfrontaliers. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants, mais le Brésil et l'Afrique du Sud élaborent des projets de loi REP qui pourraient semer les bases d'une croissance future pour le marché de la gestion des déchets électroniques.[4]Conseil central de contrôle de la pollution, "Statistiques du portail de responsabilité élargie des producteurs 2025," cpcb.nic.in

Paysage concurrentiel

Le marché de la gestion des déchets électroniques est modérément fragmenté. Veolia Environnement et ALBA Group utilisent des contrats de gestion des déchets municipaux pour sécuriser l'électronique ménagère, puis acheminent les matières premières vers leurs lignes de traitement internes. Les spécialistes exclusivement électroniques comme Electronic Recyclers International (ERI) et TES se différencient en proposant des services groupés d'effacement sécurisé des données et de remise à neuf qui satisfont aux audits ESG (environnementaux, sociaux et de gouvernance) des entreprises. Les raffineurs de métaux Umicore, Aurubis et Boliden s'intègrent en amont dans des centres de collecte pour garantir l'approvisionnement des fonderies confrontées à la baisse des teneurs en minerai.

Les mouvements stratégiques entre 2024 et 2025 se sont concentrés sur les expansions de capacité et l'intégration verticale. Veolia a acquis une participation de 70 % dans un recycleur polonais, ajoutant 25 000 tonnes de débit, tandis qu'Umicore a investi 160 millions USD pour quintupler la capacité lithium-ion d'Hoboken. TES a lancé un centre de déclassement de centres de données à Singapour pour capter les cartes de serveurs GPU, et Sims Lifecycle Services a automatisé les lignes de tri des métaux précieux aux États-Unis. Li-Cycle s'est associé à Glencore pour le raffinage européen de la masse noire après avoir suspendu son hub de Rochester, mettant en évidence les risques d'exécution dans les mégaprojets en construction.

La disruption technologique est en hausse. Le robot Daisy d'Apple démonte 200 iPhones par heure, et les systèmes de vision guidés par l'IA se répandent sur les lignes de tri européennes. La certification R2v3 ou e-Stewards est devenue une exigence d'appel d'offres pour les contrats municipaux, et les opérateurs sans audits perdent des parts de marché. Les domaines à fort potentiel — recyclage des batteries à l'état solide, reprise des panneaux photovoltaïques et extraction des terres rares — attirent des startups avec de nouvelles chimies. Dans l'ensemble, la rivalité devrait s'intensifier à mesure que les politiques maintiennent davantage de déchets à l'intérieur des frontières nationales, élargissant le marché adressable de la gestion des déchets électroniques.

Leaders du secteur de la gestion des déchets électroniques

Veolia Environnement SA

TES – Sustainable IT Lifecycle Services

Sims Lifecycle Services

Umicore SA

Electronic Recyclers International (ERI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Metallium Ltd. a officiellement transitionné sa technologie avancée de récupération de métaux à partir de déchets électroniques vers des opérations commerciales en lançant une installation de traitement d'une capacité de 8 000 tonnes à Houston, Texas, soutenue par des accords d'approvisionnement avec des géants comme Glencore.

- Décembre 2025 : Mitsubishi Materials Corporation (MMC) du Japon a annoncé l'acquisition stratégique de parts dans Elemental USA E-Waste & ITAD, Inc., une filiale du groupe mondial d'exploitation minière urbaine Elemental Holding SA.

- Février 2025 : Redwood Materials a achevé la phase 1 de son campus du Nevada d'une valeur de 3,5 milliards USD, ajoutant 100 GWh de capacité de recyclage de batteries et produisant du feuil de cuivre anodique et des poudres de cathodes pour les contrats d'approvisionnement de Toyota et Ford.

- Janvier 2025 : Les amendements à la Convention de Bâle sur les déchets électroniques exigeant une documentation PIC mondiale sont entrés en vigueur, réorientant 15 à 20 % des flux vers les installations de l'OCDE.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la gestion des déchets électroniques comme le chiffre d'affaires généré par la collecte formelle, le transport, la remise en état, la récupération de matériaux et l'élimination écologiquement rationnelle des équipements électriques et électroniques mis au rebut dans tous les secteurs d'utilisation finale. Selon Mordor Intelligence, ce marché est évalué à 77,40 milliards USD en 2025.

Nous excluons les résidus industriels dangereux dépourvus de circuits électroniques, les déchets de construction et de démolition, ainsi que les activités de recyclage informelles pratiquées en arrière-cour.

Aperçu de la segmentation

- Par matériau

- Métaux

- Plastiques

- Verre

- Autres

- Par source

- Équipements informatiques et de télécommunication

- Électronique grand public

- Appareils électroménagers

- Équipements médicaux

- Équipements industriels

- Batteries de véhicules électriques

- Panneaux solaires photovoltaïques

- Autres (équipements agricoles, déchets en bordure de rue, construction, etc.)

- Par type de service

- Collecte, transport et tri

- Élimination/traitement

- Remise à neuf et réutilisation

- Mise en décharge/incinération

- Recyclage et valorisation

- Séparation mécanique

- Procédé hydrométallurgique

- Procédé pyrométallurgique

- Procédé biométallurgique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Koweït

- Turquie

- Égypte

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam)

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des recycleurs agréés en Chine et en Inde, des responsables de la conformité au sein d'organisations de responsabilité des producteurs dans l'Union européenne, ainsi que des gestionnaires de collecte municipale en Amérique du Nord. Les informations sur les taux de collecte réels, les rendements de traitement, les frais d'entrée et les prochains objectifs réglementaires nous ont permis d'affiner les hypothèses issues des travaux documentaires.

Recherche documentaire

Nous commençons par cartographier les stocks d'appareils et les flux de déchets à l'aide de jeux de données ouverts tels que le Moniteur mondial des déchets électroniques de l'Université des Nations Unies, le Partenariat mondial pour les statistiques sur les déchets électroniques, les registres DEEE d'Eurostat et les rapports de disposition de l'US EPA. Les données commerciales et tarifaires sont tirées des registres douaniers accessibles via Volza, des moyennes au comptant du London Metal Exchange et des dépôts récents de recycleurs cotés en bourse. Ces sources ancrent les volumes de génération et les valeurs des matériaux, qui sont alignés sur la segmentation décrite dans la table des matières de Mordor. Des ressources payantes telles que D&B Hoovers et Dow Jones Factiva aident à valider les empreintes des entreprises et les ajouts de capacité. Les sources mentionnées sont données à titre indicatif ; de nombreuses autres publications ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une approche combinée descendante et ascendante part de la génération nationale de déchets électroniques que nous reconstituons à partir des stocks d'appareils, des cycles de remplacement et des élasticités du PIB par habitant. Les résultats sont recoupés avec les chiffres d'affaires d'un échantillon de prestataires et les prix moyens des services. Les variables clés telles que la part de collecte formelle, le rendement de récupération des métaux précieux, les frais moyens par tonne, les objectifs légaux de recyclage et le prix au comptant du cuivre alimentent notre modèle. Nous appliquons une régression multivariée pour prévoir les résultats 2025-2030, et les lacunes pour les pays à faible disponibilité de données sont comblées par des analogies régionales vérifiées par des experts.

Cycle de validation des données et de mise à jour

Nos résultats font l'objet de contrôles de variance par rapport aux séries historiques, aux évolutions des prix des métaux et aux communications des sociétés cotées avant une révision par des cadres supérieurs. Les rapports sont actualisés chaque année, et les évolutions réglementaires significatives déclenchent des mises à jour intermédiaires ; une vérification finale par un analyste garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor en matière de gestion des déchets électroniques inspire confiance aux décideurs

Nous observons que les valeurs publiées pour 2025 varient considérablement : 65,9 milliards USD, 81,3 milliards USD et 85,1 milliards USD.

Les divergences reflètent généralement une inclusion mixte des flux informels, des grilles de prix de services contrastées et des dates de conversion de devises différentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 77,40 milliards USD | Mordor Intelligence | - |

| 65,9 milliards USD | Global Consultancy A | Exclut les revenus de remise en état, tarification des matières de récupération conservatrice |

| 81,3 milliards USD | Industry Association B | S'appuie sur des données 2024 sans actualisation des politiques |

| 85,1 milliards USD | Research Boutique C | Intègre les activités informelles en arrière-cour et des prix des métaux optimistes |

Notre périmètre rigoureux, notre tarification des services vérifiée et notre cadence de mise à jour annuelle offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle sera la taille mondiale des volumes de déchets électroniques d'ici 2031 ?

La taille du marché de la gestion des déchets électroniques devrait atteindre 128,33 milliards USD d'ici 2031, soutenue par un TCAC de 8,85 % porté par des réglementations plus strictes et la demande de recyclage de batteries.

Quelle région contribue le plus aux revenus du recyclage formel ?

L'Asie-Pacifique détenait 44,45 % des revenus mondiaux en 2025 et se développe à un TCAC de 9,5 % jusqu'en 2030 grâce aux programmes de subventions en Chine et en Inde.

Quel matériau offre le meilleur rendement économique dans l'électronique recyclée ?

Les métaux dominent, captant 56,96 % de la part de marché de 2025, avec le cuivre, l'or et le palladium offrant les revenus les plus élevés par kilogramme.

Pourquoi l'hydrométallurgie gagne-t-elle la faveur sur la fusion ?

Les procédés hydrométallurgiques récupèrent le lithium, le cobalt et le nickel à une pureté supérieure à 90 % tout en utilisant des températures plus basses, ce qui réduit la consommation d'énergie et les émissions de carbone.

À quelle vitesse le flux de déchets de batteries de véhicules électriques croît-il ?

Les opérateurs déploient des systèmes de vision alimentés par l'IA et des robots qui atteignent désormais une précision de tri de 83 %, réduisant la main-d'œuvre manuelle et améliorant la pureté des matières.

Dernière mise à jour de la page le: