Taille et part du marché des e-liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

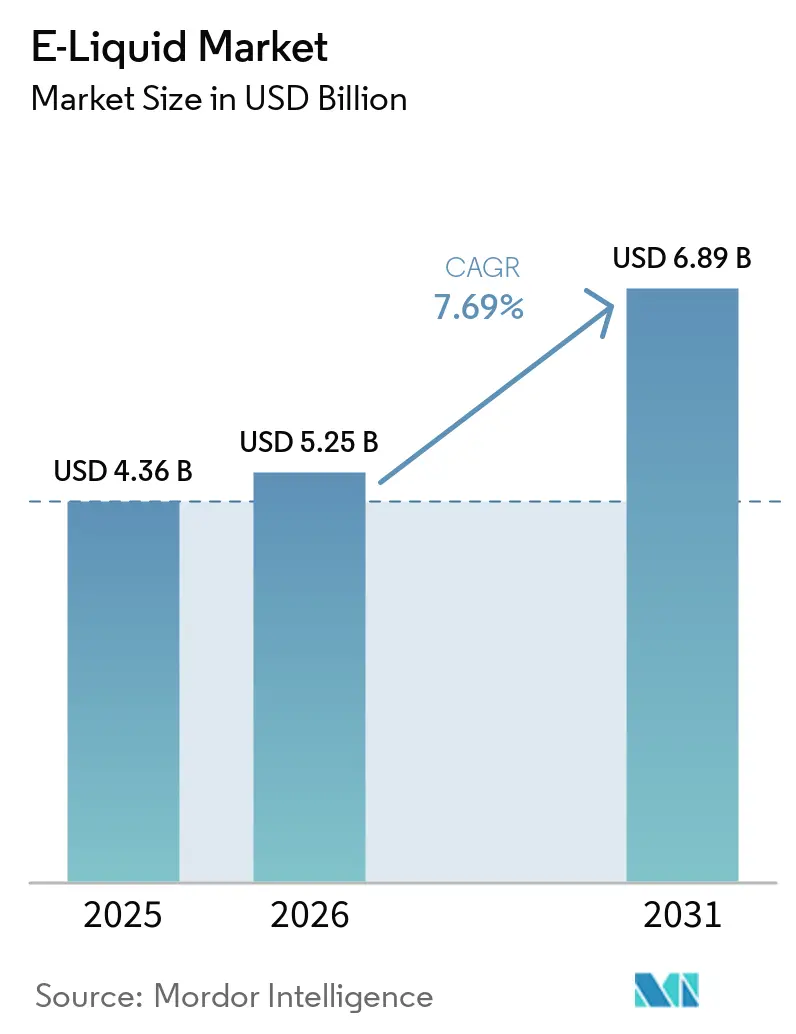

| Taille du Marché (2026) | 5.25 Milliards de dollars |

| Taille du Marché (2031) | 6.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.69% CAGR |

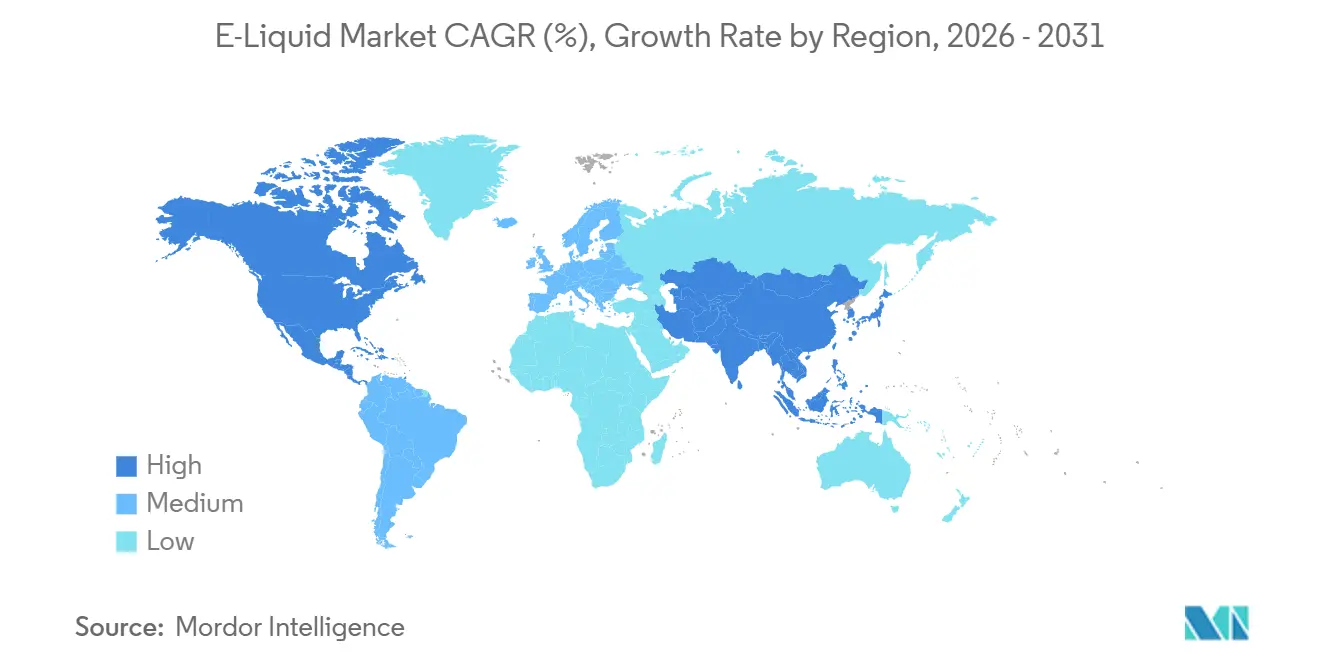

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des e-liquides par Mordor Intelligence

La taille du marché des e-liquides devrait atteindre 4,36 milliards USD en 2025, 5,25 milliards USD en 2026, puis 6,89 milliards USD d'ici 2031, avec un TCAC de 7,69 % sur la période 2026-2031. La demande soutenue pour les produits à base de nicotine à risque réduit, le passage des dispositifs jetables à usage unique aux systèmes de pods rechargeables, ainsi que l'essor du commerce électronique en vente directe aux consommateurs élargissent la base de consommateurs adressable. Le durcissement réglementaire en Amérique du Nord et en Europe encourage l'innovation en matière de formats, limitant l'attrait pour les jeunes tout en préservant l'accès des adultes — un équilibre qui soutient la croissance des volumes malgré des coûts de conformité plus élevés. Les acteurs intégrés verticalement bénéficient d'avantages en termes de coûts en répartissant les dépenses de tests, d'étiquetage et de logistique sur de larges portefeuilles, tandis que les marques plus petites s'appuient sur un positionnement premium et des saveurs de niche pour rester compétitives. Les investissements dans les capacités sans fumée aux États-Unis, les mandats de transparence du Conseil de coopération du Golfe et l'interdiction imminente des dispositifs jetables prévue par le règlement européen sur les batteries définissent ensemble le plan stratégique des cinq prochaines années pour les fournisseurs visant des gains de parts durables sur le marché des e-liquides.

Points clés du rapport

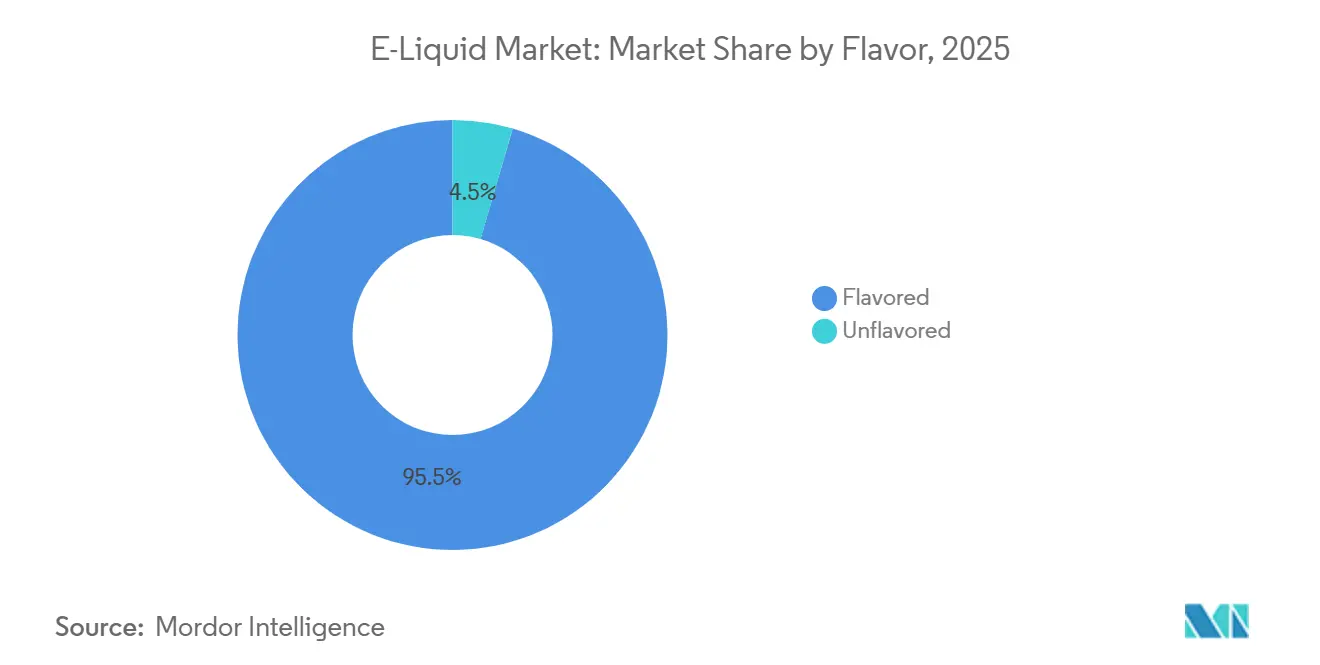

- Par saveur, les e-liquides aromatisés ont représenté 95,48 % du chiffre d'affaires 2025 ; les variantes non aromatisées progressent à un TCAC de 9,35 % jusqu'en 2031.

- Par taille de flacon, les conditionnements de moins de 30 ml ont détenu 65,29 % de la part de marché des e-liquides en 2025, ce même segment devant se développer à un TCAC de 9,56 % jusqu'en 2031.

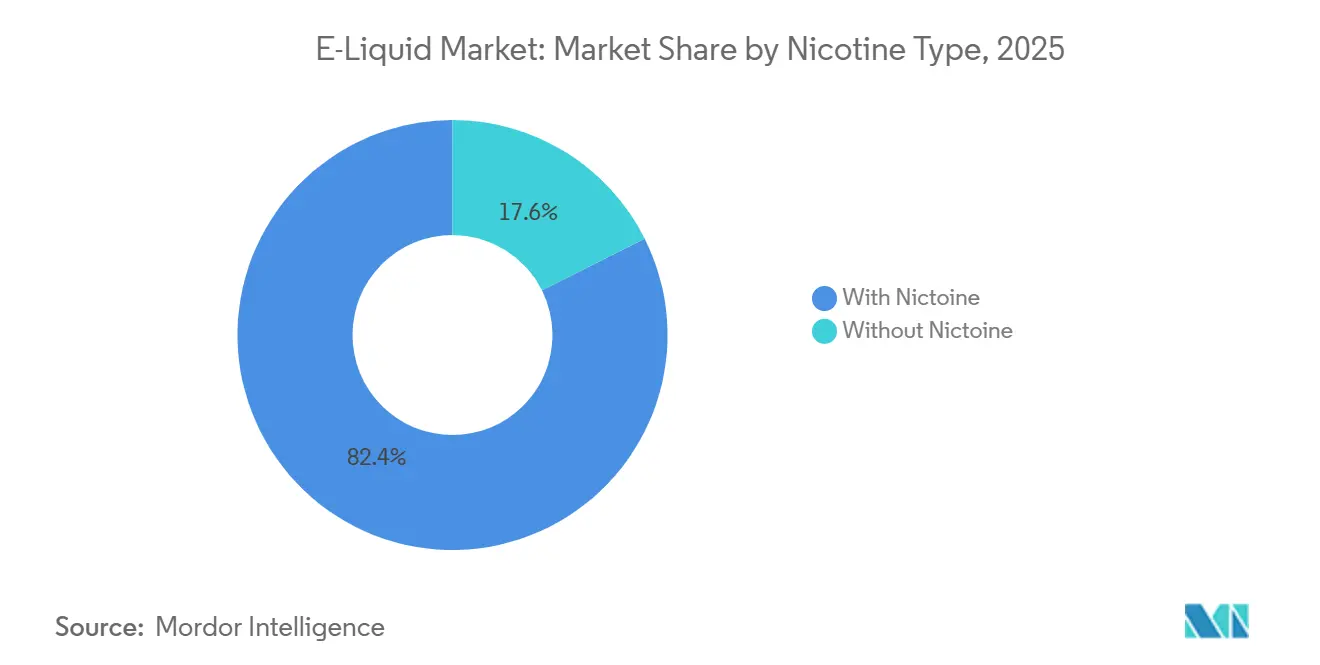

- Par type de nicotine, les formulations contenant de la nicotine ont représenté 82,38 % des ventes 2025 ; les liquides sans nicotine affichent la croissance la plus rapide avec un TCAC de 9,28 % jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne ont représenté 74,32 % de la valeur 2025, tandis que les plateformes en ligne devraient afficher un TCAC de 9,13 % sur le même horizon.

- Par géographie, l'Amérique du Nord a dominé avec 42,32 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des e-liquides

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Attrait croissant du vapotage en tant qu'alternative perçue comme plus sûre à la cigarette traditionnelle | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord, en Europe occidentale et dans les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Large gamme de saveurs et de concentrations en nicotine conçues pour attirer des préférences de consommateurs diverses | +1.5% | Amérique du Nord, Europe et Asie-Pacifique ; limité dans les marchés avec interdictions de saveurs (Pays-Bas, Belgique, Finlande, Hongrie, Estonie, Lettonie, Lituanie) | Court terme (≤ 2 ans) |

| Praticité et facilité d'utilisation des dispositifs de vapotage pré-remplis | +1.3% | Mondial, avec une adoption accélérée en Europe après les interdictions de dispositifs jetables (Royaume-Uni, marchés soumis au règlement européen sur les batteries) | Court terme (≤ 2 ans) |

| Expansion des canaux de vente en ligne améliorant la disponibilité et l'accessibilité des produits | +1.2% | Amérique du Nord, Europe et Asie-Pacifique ; limité en Chine (ventes en ligne nationales interdites sauf via une plateforme unifiée) | Moyen terme (2-4 ans) |

| Innovation continue des produits dans les dispositifs et les e-liquides | +1.0% | Mondial, porté par les fabricants chinois (Shenzhen) et les multinationales du tabac | Long terme (≥ 4 ans) |

| Accent accru sur la transparence des produits grâce à un étiquetage clair des ingrédients et de la nicotine | +0.9% | Europe (cadre TPD3), Amérique du Nord (exigences PMTA de la FDA), Émirats arabes unis (réglementations ESMA) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Attrait croissant du vapotage en tant qu'alternative perçue comme plus sûre à la cigarette traditionnelle

Le positionnement en matière de réduction des risques continue d'ancrer l'expansion du marché, mais le discours se bifurque entre les juridictions qui adoptent des cadres de réduction des risques liés au tabac et celles qui imposent des interdictions de précaution. Le portefeuille sans fumée de Philip Morris International, qui génère désormais 41,5 % du chiffre d'affaires net, illustre comment les acteurs établis réorientent leurs capitaux vers des produits à risque réduit, avec des expéditions d'unités de vapeur électronique VEEV en hausse de 102 % pour atteindre 3,3 milliards d'unités en 2025. L'investissement de plus de 20 milliards USD de la société depuis 2022 comprend une installation de sachets de nicotine ZYN de 600 millions USD dans le Colorado, inaugurée en septembre 2025, signalant un virage plus large vers la nicotine orale en tant que catégorie complémentaire. Cependant, cette trajectoire de croissance se heurte à des vents contraires sur des marchés comme l'Inde, où la loi de 2019 sur l'interdiction des cigarettes électroniques impose des pénalités pouvant atteindre 500 000 INR (environ 6 000 USD) et 3 ans d'emprisonnement pour les récidivistes, tout en maintenant un marché illicite annuel estimé à 100 millions USD. La divergence réglementaire crée une industrie à double vitesse où les multinationales poursuivent des canaux premium et conformes sur les marchés réglementés, tandis que les opérateurs du marché gris exploitent la demande générée par les interdictions dans les juridictions concernées.

Large gamme de saveurs et de concentrations en nicotine conçues pour attirer des préférences de consommateurs diverses

La diversité des saveurs reste le principal levier de différenciation, les formulations aromatisées détenant 95,48 % de part de marché en 2025, mais la dynamique réglementaire évolue vers des mandats de tabac uniquement qui pourraient remodeler les portefeuilles de produits. Sept États membres de l'Union européenne ont adopté des interdictions de saveurs, et 19 pays taxent désormais les produits de vapotage, comprimant les marges et limitant la prolifération des références. L'Institut Fraunhofer prévoit que le marché illicite des cigarettes électroniques dans l'Union européenne passera de 6,6 milliards EUR actuellement à 10,8 milliards EUR d'ici 2030, principalement en raison des interdictions de saveurs qui poussent les consommateurs vers des fournisseurs non réglementés. Cette conséquence involontaire révèle un angle mort stratégique : des politiques de saveurs trop restrictives érodent les recettes fiscales et la surveillance de la santé publique sans pour autant réduire la demande. À l'inverse, des marchés comme le Chili, qui a mis en œuvre la loi 21 642 en janvier 2024 avec un plafond de nicotine à 45 mg/mL et des avertissements sanitaires obligatoires tout en préservant la disponibilité des saveurs, illustrent une voie médiane qui équilibre les contrôles d'accès des jeunes avec le choix des consommateurs adultes.

Praticité et facilité d'utilisation des dispositifs de vapotage pré-remplis

Les systèmes de pods pré-remplis gagnent des parts de marché tant sur les dispositifs jetables que sur les appareils rechargeables à réservoir ouvert, portés par les interdictions réglementaires sur les formats à usage unique et la demande des consommateurs pour une utilisation sans contrainte. L'interdiction britannique des cigarettes électroniques jetables, entrée en vigueur le 1er juin 2025, a catalysé un pivot du marché vers les pods pré-remplis offrant une simplicité d'utilisation immédiate avec des capacités de 2 ml et des durées de vie de pod de 7 à 14 jours, réduisant les coûts annuels à 160-189 USD contre 720-1 200 USD pour les jetables. Cet écart de coût de 74 % remodèle les comportements d'achat, en particulier parmi les segments de population sensibles aux prix. Le règlement européen sur les batteries, qui interdit les cigarettes électroniques jetables à partir de février 2027, étendra cette dynamique à 27 États membres, obligeant les fabricants à reconfigurer leurs lignes de production et les détaillants à réorganiser leurs stocks. L'ELFX Ultra d'Elfbar, lancé en août 2025 avec un mécanisme de verrouillage enfant et une intégration de l'application InnoGate, illustre l'évolution du format, combinant praticité et fonctionnalités de conformité telles que la vérification de l'âge et le suivi de l'utilisation. Ce changement bénéficie également aux fournisseurs d'e-liquides, car les pods pré-remplis nécessitent des formulations standardisées et des contrats à plus grand volume par rapport à la demande fragmentée des utilisateurs de systèmes ouverts.

Expansion des canaux de vente en ligne améliorant la disponibilité et l'accessibilité des produits

La distribution numérique progresse à un TCAC de 9,13 %, dépassant la référence hors ligne de 7,69 %, à mesure que les marques exploitent les modèles de vente directe aux consommateurs pour contourner les marges des détaillants et collecter des données propriétaires. Cependant, les contraintes réglementaires fragmentent l'opportunité : la Chine a interdit les ventes en ligne nationales de cigarettes électroniques sauf via une plateforme gouvernementale unifiée, tandis que les orientations provisoires de la FDA de mars 2026 sur les ENDS aromatisés imposent des exigences de demande d'autorisation de mise sur le marché du tabac qui augmentent les coûts de conformité pour les vendeurs en ligne[1]Source : Agence américaine des produits alimentaires et médicamenteux, « Demandes d'autorisation de mise sur le marché de produits du tabac pour les systèmes électroniques de délivrance de nicotine », fda.gov. Le projet de loi britannique sur le tabac et les produits de vapotage de 2024 introduit des mandats de vérification de l'âge et des restrictions publicitaires qui obligent les plateformes en ligne à mettre en place des systèmes robustes de vérification d'identité, ajoutant des frictions au parcours d'achat. Malgré ces obstacles, les modèles d'abonnement gagnent du terrain, offrant aux consommateurs un réapprovisionnement automatisé et aux marques des flux de revenus prévisibles. Les partenariats de Dinner Lady avec EG Group (402 magasins) et ASDA (500 magasins) illustrent une approche hybride, sécurisant une présence physique en rayon tout en maintenant une présence directe en ligne desservant plus de 115 pays. La croissance du canal dépend de l'équilibre entre praticité et conformité, à mesure que les juridictions renforcent les ventes transfrontalières et les protocoles de vérification de l'âge.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes régissant les niveaux de nicotine et les restrictions publicitaires | -1.4% | Mondial, avec l'application la plus stricte en Europe (TPD3), en Amérique du Nord (PMTA de la FDA), aux Émirats arabes unis (ESMA) et en Chine (STMA) | Moyen terme (2-4 ans) |

| Préoccupations des consommateurs concernant les effets à long terme du vapotage régulier sur la santé | -0.8% | Amérique du Nord et Europe, où les campagnes de santé publique et la couverture médiatique sont les plus actives | Long terme (≥ 4 ans) |

| Difficultés à sécuriser des approvisionnements stables et des matières premières pour la production d'e-liquides | -0.6% | Mondial, avec un impact aigu en Asie-Pacifique (approvisionnement en propylène glycol) et dans les régions dépendantes de la glycérine végétale d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Exigences de conformité complexes et fréquemment changeantes selon les marchés | -0.5% | Mondial, avec les frictions les plus élevées pour les opérateurs multi-juridictions naviguant entre la divergence des États membres de l'Union européenne, le patchwork réglementaire au niveau des États américains et l'expérimentation réglementaire en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes régissant les niveaux de nicotine et les restrictions publicitaires

La fragmentation réglementaire comprime les marchés adressables et augmente les coûts de conformité, les plafonds de nicotine divergents et les interdictions publicitaires créant une complexité opérationnelle pour les opérateurs multinationaux. La limite de nicotine à 20 mg/mL et le plafond de contenant à 10 ml des Émirats arabes unis s'alignent sur les normes de la directive européenne sur les produits du tabac, mais des marchés comme le Chili autorisent des concentrations de 45 mg/mL, obligeant les marques à maintenir des portefeuilles de références parallèles, selon l'Autorité des Émirats arabes unis pour la normalisation et la métrologie[2]Source : Autorité des Émirats arabes unis pour la normalisation et la métrologie, « Règlement technique EVAS/TR 01:2023 », esma.gov.ae. L'application par l'Administration nationale du monopole du tabac de Chine s'est intensifiée en 2025, avec 19 896 affaires administratives et 5 539 affaires pénales ayant abouti à la saisie de plus de 63,145 millions de produits illicites et à des valeurs d'affaires dépassant 15 milliards CNY (environ 2,1 milliards USD) selon Vaping360. La taxe britannique sur les produits de vapotage, fixée à 2,20 EUR pour 10 ml à compter d'octobre 2026, ajoutera environ 15 à 20 % aux prix de détail, risquant de freiner la croissance des volumes et d'inciter à la substitution vers des formulations à plus faible teneur en nicotine. Les orientations provisoires de la FDA de mars 2026 sur les ENDS aromatisés introduisent des voies de demande d'autorisation de mise sur le marché du tabac qui exigent des preuves cliniques d'un attrait réduit pour les jeunes, une norme que les petites marques n'ont pas les ressources pour satisfaire. Ce durcissement réglementaire favorise les compagnies de tabac intégrées verticalement comme Philip Morris International, qui a déployé plus de 20 milliards USD dans des infrastructures sans fumée aux États-Unis et peut amortir les coûts de conformité sur des portefeuilles plus larges.

Préoccupations des consommateurs concernant les effets à long terme du vapotage régulier sur la santé

L'incertitude persistante autour des résultats de santé à long terme freine la pénétration du marché parmi les segments de population averses au risque, malgré les allégations de réduction des risques par rapport au tabac combustible. Les agences de santé publique en Amérique du Nord et en Europe ont émis des recommandations de prudence, créant un écart de perception entre les messages de l'industrie et les recommandations officielles. Cette ambiguïté est la plus prononcée sur des marchés comme l'Australie, qui a adopté un modèle basé sur la prescription qui traite le vapotage à la nicotine comme une intervention thérapeutique plutôt que comme un produit de consommation, limitant le marché à 492 millions USD en 2024. L'absence de données cliniques longitudinales sur les effets de l'inhalation d'e-liquides, en particulier pour les formulations aromatisées contenant des aldéhydes et d'autres sous-produits de dégradation thermique, expose les marques à des résultats d'études défavorables susceptibles de déclencher des réactions réglementaires. La classification japonaise des e-liquides à la nicotine en tant que produits pharmaceutiques en vertu de la loi sur les affaires pharmaceutiques reflète cette position de précaution, exigeant des licences pour la vente et limitant la distribution aux circuits pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saveur : les mandats de tabac uniquement accélèrent la croissance des produits non aromatisés

En 2025, les produits aromatisés représentaient 95,48 % significatifs du chiffre d'affaires. Cependant, ces produits font l'objet d'un examen de plus en plus attentif de la part des décideurs politiques. Parallèlement, le marché des e-liquides connaît une évolution, les gammes non aromatisées devant croître à un TCAC impressionnant de 9,35 %, dépassant la croissance globale du marché. Cette tendance est principalement portée par l'alignement des consommateurs averses au risque et des régulateurs qui préfèrent des profils d'ingrédients plus simples. Les marques premium mettent stratégiquement en avant les notes de dessert et de boisson, ce qui contribue non seulement à maintenir les marges bénéficiaires, mais positionne également ces saveurs comme des alternatives pour les fumeurs adultes, évitant l'attrait pour les publics plus jeunes. Néanmoins, un défi majeur persiste : sept nations de l'Union européenne ont déjà interdit les saveurs non tabac, perturbant les chaînes d'approvisionnement et poussant les consommateurs sensibles aux prix vers des importations illicites.

La hausse de la demande de produits non aromatisés est également associée à la réduction progressive de la concentration en nicotine. De nombreux anciens fumeurs en transition vers des options sans nicotine préfèrent les saveurs neutres pour éviter les rappels de cigarettes. En Amérique du Nord, l'étiquetage transparent des flacons et la pureté certifiée ISO renforcent la confiance des consommateurs, permettant aux marques de justifier de légères primes de prix. Les maisons de saveurs répondent en développant des composés thermostables qui réduisent la formation de carbonyles, servant de précaution contre d'éventuelles interdictions généralisées de saveurs. À mesure que le marché des e-liquides continue d'évoluer, les planificateurs de portefeuilles font face au défi d'équilibrer l'innovation en matière de saveurs avec la préparation de références de contingence pour les marchés soumis à des restrictions de saveurs.

Par taille de flacon : les conditionnements de moins de 30 ml s'alignent sur les plafonds réglementaires

En 2025, les formats de moins de 30 ml ont contribué à 65,29 % du chiffre d'affaires et devraient croître à un TCAC solide de 9,56 % jusqu'en 2031. La restriction de l'Union européenne à 10 ml sur les liquides à la nicotine, ainsi que la réglementation des Émirats arabes unis sur les contenants de 10 ml, stimulent la demande de flacons plus petits, garantissant à la fois la portabilité et la conformité aux réglementations. Parallèlement, la part de marché des e-liquides de 30 à 60 ml se réduit. Cette réduction est principalement due aux droits d'accise liés au volume, qui érodent leur avantage en termes de coût, une tendance susceptible de s'accélérer avec la prochaine taxe britannique.

Les petits conditionnements deviennent de plus en plus populaires, notamment avec les dispositifs à pods qui utilisent des cartouches de 2 ml. Les consommateurs optent souvent pour plusieurs petites doses de saveur plutôt qu'un seul grand flacon, augmentant ainsi les ventes globales de liquide. Les fournisseurs d'emballages se différencient avec des fonctionnalités telles que des bouchons résistants aux enfants et des codes de lot gravés au laser, qui simplifient les audits de vente au détail. Bien que les flacons de plus de 60 ml séduisent encore les amateurs utilisant des systèmes à réservoir ouvert, ce segment est en déclin. Les utilisateurs grand public se tournent vers la praticité, et l'adoption de bobines à plus haute efficacité a considérablement réduit la fréquence de remplissage.

Par type de nicotine : les liquides sans nicotine gagnent de nouveaux adeptes

Les liquides sans nicotine ne représentaient que 17,62 % des ventes 2025 mais croissent à un TCAC solide de 9,28 %, le plus rapide de la catégorie. Dans les régions où les e-liquides à la nicotine font face à des restrictions pharmaceutiques ou d'accise, les variantes sans nicotine contournent efficacement ces barrières réglementaires, élargissant leur disponibilité en vente au détail. Bien que le marché des e-liquides contenant de la nicotine reste bien plus important que celui des produits sans nicotine, la part de marché de ces derniers augmente régulièrement à mesure que les consommateurs soucieux de leur santé se concentrent davantage sur la saveur que sur les effets pharmacologiques de la nicotine.

Le Japon illustre cette division : les e-liquides à la nicotine sont limités aux pharmacies, tandis que les variantes sans nicotine sont largement disponibles dans les épiceries de proximité. Cette accessibilité favorise une plus grande visibilité des marques sans nécessiter d'ordonnances. De plus, les fournisseurs d'ingrédients innovent avec des agents rafraîchissants synthétiques qui reproduisent la sensation en gorge de la nicotine, réduisant l'écart de satisfaction perçu pour les produits sans nicotine. En réponse, les multinationales lancent des produits en double, leur permettant de s'adapter rapidement à tout futur durcissement des réglementations sur la nicotine.

Par canal de distribution : les ventes numériques dépassent la croissance des points de vente physiques

Les magasins hors ligne représentaient 74,32 % du chiffre d'affaires 2025. Pendant ce temps, les magasins en ligne devraient croître à un TCAC de 9,13 %, dépassant le taux de croissance des points de vente physiques. Les clubs d'abonnement offrent un volume constant et des récompenses de fidélité rivalisant avec les remises traditionnelles, comme celles sur les cartouches de cigarettes. Si les cadres réglementaires se concentrent sur une vérification sécurisée de l'identité plutôt que sur des interdictions pures et simples du web, le segment en ligne du marché des e-liquides pourrait doubler de taille d'ici 2031.

Les points de vente hors ligne restent essentiels pour les primo-acheteurs cherchant des démonstrations de dispositifs et des achats immédiats. Les marques leaders mettent en œuvre des stratégies hybrides : elles exposent les références principales dans les grandes surfaces alimentaires tout en promouvant les extensions de saveurs exclusivement en ligne, simplifiant la gestion des planogrammes. L'analyse des données de vente directe permet des rotations rapides de saveurs, maintenant la fraîcheur des assortiments en magasin physique et minimisant les risques de démarque.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à 42,32 % des revenus mondiaux, les États-Unis étant en tête grâce à leurs vastes réseaux de distribution, leurs écosystèmes matériels établis et une large population de fumeurs. Depuis 2022, Philip Morris International a investi plus de 20 milliards USD dans des infrastructures sans fumée aux États-Unis, dont une installation de sachets de nicotine de 600 millions USD lancée dans le Colorado en 2025. Bien que les voies de pré-commercialisation de la FDA augmentent les barrières à l'entrée, elles renforcent également la confiance des consommateurs, soutenant la tarification des marques premium. L'Europe présente un paysage varié. L'interdiction britannique des dispositifs jetables, entrée en vigueur en juin 2025, a entraîné un passage aux pods rechargeables, réduisant les dépenses annuelles des consommateurs d'environ 74 %, selon le gouvernement du Royaume-Uni [3]Source : GOV UK, « Droits d'accise : taxe sur les produits de vapotage », gov.uk. Le prochain règlement européen sur les batteries éliminera les dispositifs à usage unique dans 27 pays d'ici février 2027, obligeant les fabricants à adapter rapidement leurs portefeuilles. De plus, une taxe de 2,20 EUR pour 10 ml, à compter d'octobre 2026, devrait relever les prix planchers, réduisant potentiellement les volumes mais augmentant les recettes fiscales.

L'Asie-Pacifique est la principale région de croissance, avec un TCAC projeté de 8,65 % jusqu'en 2031. Les plafonds de capacité de la Chine et les enregistrements obligatoires d'usines limitent les expansions non contrôlées tout en protégeant les acteurs établis des risques de suroffre. La règle japonaise de vente en pharmacie uniquement pour les liquides à la nicotine soutient un marché florissant de produits sans nicotine, tandis que le modèle de prescription australien démontre comment les cadres médicaux peuvent coexister avec des chaînes d'approvisionnement commerciales. L'Amérique latine présente un mélange de politiques restrictives et libérales. La loi chilienne 21 642 de 2024 a maintenu la légalité des saveurs mais a introduit un plafond de nicotine à 45 mg/ml et imposé une vérification de l'âge à 18 ans et plus. Bien que le Brésil continue d'interdire les ventes, le commerce électronique transfrontalier maintient un marché gris significatif, illustrant comment les interdictions pures et simples redirigent souvent la demande plutôt que de l'éliminer.

Le Moyen-Orient et l'Afrique présentent des dynamiques diverses. Le code ESMA des Émirats arabes unis impose certaines des exigences d'étiquetage les plus strictes au monde tout en permettant aux produits conformes de réussir. L'interdiction en cours en Arabie saoudite a entraîné des achats de débordement à Bahreïn et aux Émirats arabes unis. En Afrique subsaharienne, le Nigeria et l'Afrique du Sud, deux des économies à la croissance la plus rapide de la région, manquent actuellement de réglementations complètes, créant des opportunités pour les premiers entrants axés sur l'assurance qualité et la protection des jeunes.

Paysage concurrentiel

L'intensité concurrentielle se situe à un niveau modéré. Aucune entité ne domine, aucune ne dépassant un dixième de la valeur de détail mondiale, les cinq premiers fournisseurs commandant collectivement environ 40 %. Cette concentration vaut au marché des e-liquides une note de 5. En 2025, Philip Morris International (PMI) a enregistré une remarquable hausse de 102 % en glissement annuel des expéditions de vapeur électronique VEEV, totalisant 3,3 milliards d'unités. Notamment, la part des revenus sans fumée de PMI a atteint 41,5 %, soulignant le virage stratégique de l'entreprise vers des offres de nicotine multi-formats, réduisant ainsi sa dépendance aux cigarettes traditionnelles.

Elfbar est à l'avant-garde de l'innovation, avec plus de 900 brevets accordés et un impressionnant 2 200 en attente. Leurs dispositifs, notamment l'ELFX Ultra, le JoinOne15 et le 4-in-1 Ultra 50, intègrent des fonctionnalités de verrouillage enfant et des journaux d'utilisation basés sur une application. Ces améliorations s'alignent non seulement sur les normes de sécurité émergentes, mais accordent également la priorité à la commodité des utilisateurs. Pendant ce temps, Dinner Lady, portée par une vague de perception premium, a décroché le titre d'« E-Liquide de la Décennie » en 2025. Ses placements stratégiques en rayon avec EG Group et ASDA soulignent que le positionnement de marque boutique peut prospérer, même dans un paysage dominé par des acteurs plus importants.

En mars 2026, Japan Tobacco International a dévoilé des plans pour une installation de 300 millions EUR en Roumanie. Cette initiative vise à localiser la production de tabac chauffé et de vapotage pour le marché européen, atténuant efficacement les risques liés à la chaîne d'approvisionnement et les défis tarifaires. D'un autre côté, les petits fabricants chinois de conception originale font face à un plafond imposé par l'État sur les nouvelles capacités, effectif à partir de février 2026. Cette contrainte les pousse à explorer des coentreprises ou des licences de produits, évitant les expansions traditionnelles en points de vente physiques. La technologie émerge à la fois comme facteur de différenciation et bouclier de conformité. Des fonctionnalités telles que les flacons avec codes QR, les puces intelligentes à puissance variable et les certifications ISO-20714 renforcent la confiance. Ces améliorations permettent aux entreprises de pratiquer des prix premium en rayon, même face aux défis des droits d'accise. À mesure que les taxes de l'Union européenne et du Royaume-Uni réduisent l'espace de marge pour les petites marques, le secteur se prépare à une consolidation accrue. Ceux qui maîtrisent la répartition des coûts de tests et de logistique sur des volumes plus importants sont les mieux positionnés pour en bénéficier.

Leaders du secteur des e-liquides

HALOCIGS

FLAVOUR WAREHOUSE LTD

Elf Bar

Doozy Vape Co.

VGOD INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Solobar a officiellement élargi sa présence sur le marché britannique en lançant une nouvelle gamme d'e-liquides en flacon, marquant un virage stratégique vers l'offre de produits rechargeables autonomes aux côtés de son écosystème de dispositifs établi.

- Juillet 2025 : Riot Labs a introduit six nouvelles saveurs « surpuissantes » dans sa gamme d'e-liquides Riot X. La nouvelle gamme propose des saveurs à intensité maximale : Cherry Colada, Blue Razz Sour Watermelon, Mango and Blackcurrant Gelato, Pink Lemon and Lime, Strawberry and Banana Marshmallow et Sour Grape Chew. Ces saveurs sont disponibles en concentrations de nicotine de 5 mg, 10 mg et 20 mg, avec un prix de vente conseillé à partir de 3,99 GBP.

- Juin 2024 : URBAN TALE, précurseur des tendances du vapotage, a fait son entrée aux États-Unis en introduisant une gamme d'e-liquides aux sels de nicotine proposant 12 saveurs distinctes. Grâce à un partenariat de co-marque avec LOST MARY, cette collection d'e-liquides a été conçue spécifiquement pour les vapoteurs adultes américains, présentant une sélection soigneusement choisie parmi les saveurs les plus vendues de la marque LOST MARY, reconnue mondialement.

Portée du rapport mondial sur le marché des e-liquides

| Aromatisé |

| Non aromatisé |

| Moins de 30 ml |

| 30 ml à 60 ml |

| Plus de 60 ml |

| Avec nicotine |

| Sans nicotine |

| Magasins hors ligne |

| Magasins en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par taille de flacon/capacité en e-liquide | Moins de 30 ml | |

| 30 ml à 60 ml | ||

| Plus de 60 ml | ||

| Par type de nicotine | Avec nicotine | |

| Sans nicotine | ||

| Par canal de distribution | Magasins hors ligne | |

| Magasins en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des e-liquides et à quelle vitesse croît-il ?

La taille du marché des e-liquides s'élève à 5,25 milliards USD en 2026 et devrait atteindre 6,89 milliards USD d'ici 2031 à un TCAC de 7,69 %.

Quelle région est en tête des ventes d'e-liquides ?

L'Amérique du Nord représente 42,32 % des revenus mondiaux, principalement portée par les États-Unis.

Où la croissance la plus rapide est-elle attendue ?

L'Asie-Pacifique devrait afficher un TCAC de 8,65 % jusqu'en 2031 en raison de l'échelle de fabrication et de l'évolution réglementaire.

Quelle est la part des e-liquides aromatisés ?

Les variantes aromatisées représentaient 95,48 % des ventes 2025, soulignant leur domination malgré les débats sur les interdictions de saveurs

Dernière mise à jour de la page le: