Taille et part du marché de l'entreposage pour le commerce électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 52.14 Milliards de dollars |

| Taille du Marché (2031) | 67.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'entreposage pour le commerce électronique par Mordor Intelligence

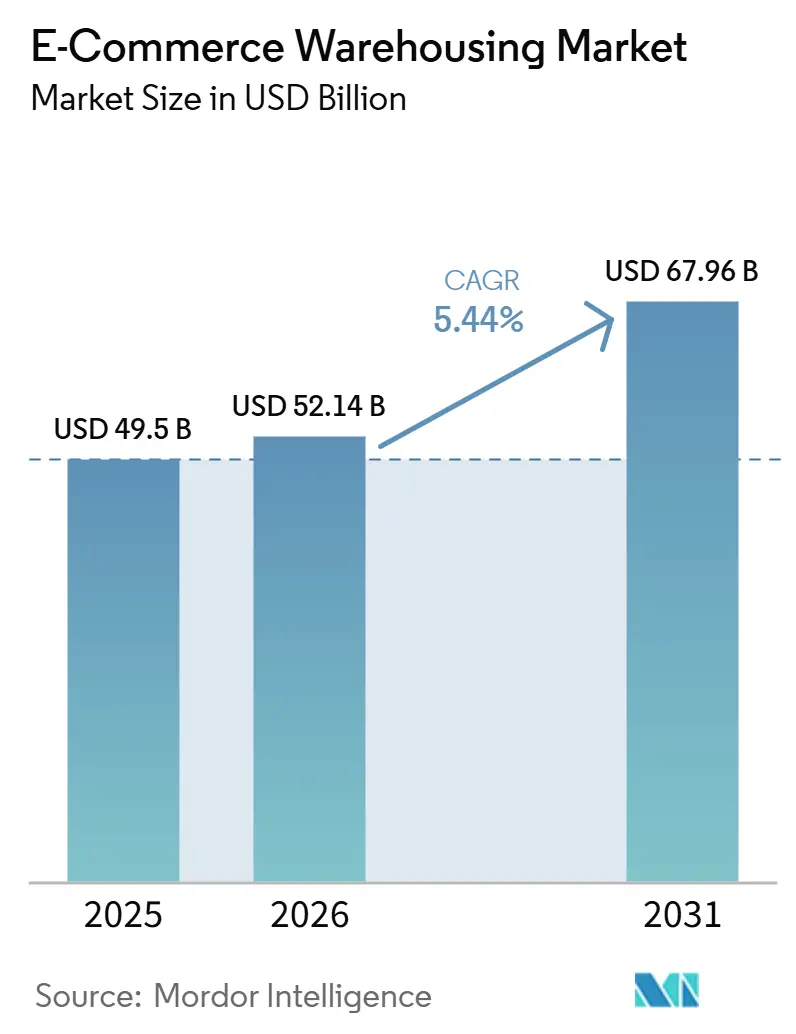

La taille du marché mondial de l'entreposage pour le commerce électronique devrait passer de 49,50 milliards USD en 2025 à 52,14 milliards USD en 2026, pour atteindre 67,96 milliards USD d'ici 2031, avec un CAGR de 5,44 % sur la période 2026-2031.

Un taux de croissance global stable dissimule des transformations profondes : les entrepôts sous douane se concentrent autour des zones de libre-échange, les marques en vente directe aux consommateurs (DTC) réclament des capacités flexibles de type pop-up, et la volatilité des références (SKU) liée au commerce social pousse les opérateurs vers une automatisation adaptative. Le développement des entrepôts sous douane en Asie-Pacifique soutient les plateformes transfrontalières, tandis que la vérification par blockchain attire les secteurs à forte conformité vers des sites tiers. Les impératifs de durabilité parallèles stimulent les investissements dans des bâtiments à énergie positive, même si les cyberattaques et les lacunes du réseau électrique menacent la continuité d'exploitation. L'intensification de la concurrence repose désormais davantage sur l'orchestration technologique que sur la superficie brute des entrepôts, alors que les acteurs établis et les plateformes numériques se disputent les contrats d'entreprise.

Points clés du rapport

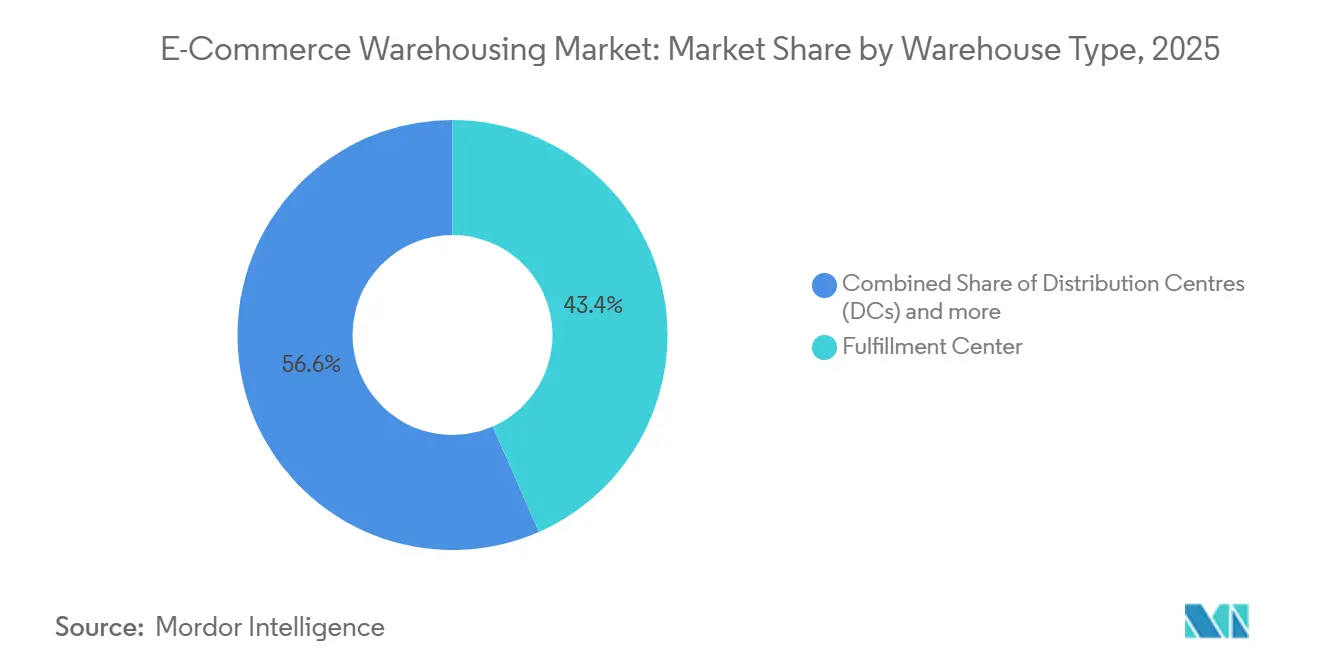

- Par type d'entrepôt, les centres de traitement des commandes détenaient 43,42 % de la part du marché mondial de l'entreposage pour le commerce électronique en 2025, tandis que les dark stores et les centres de micro-traitement des commandes devraient se développer à un CAGR de 10,68 % jusqu'en 2031.

- Par type de service, le stockage était en tête avec 44,82 % de la taille du marché mondial de l'entreposage pour le commerce électronique en 2025 ; les services à valeur ajoutée devraient croître à un CAGR de 10,15 % jusqu'en 2031.

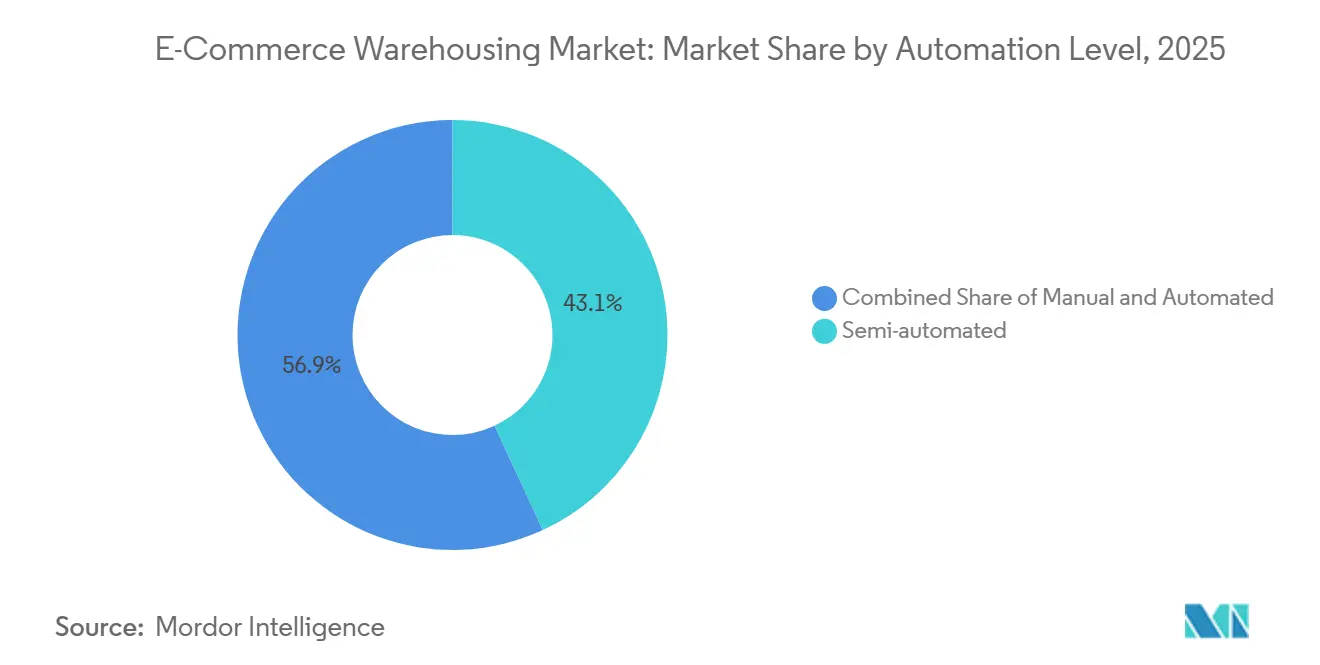

- Par niveau d'automatisation, les installations semi-automatisées représentaient 43,10 % de la taille du marché mondial de l'entreposage pour le commerce électronique en 2025, tandis que le segment automatisé progresse à un CAGR de 9,76 % entre 2026 et 2031.

- Par secteur d'utilisation final, l'habillement et la chaussure représentaient 24,45 % de la part du marché mondial de l'entreposage pour le commerce électronique en 2025 ; l'épicerie et les produits de grande consommation constituent le segment à la croissance la plus rapide, avec un CAGR de 10,26 % jusqu'en 2031.

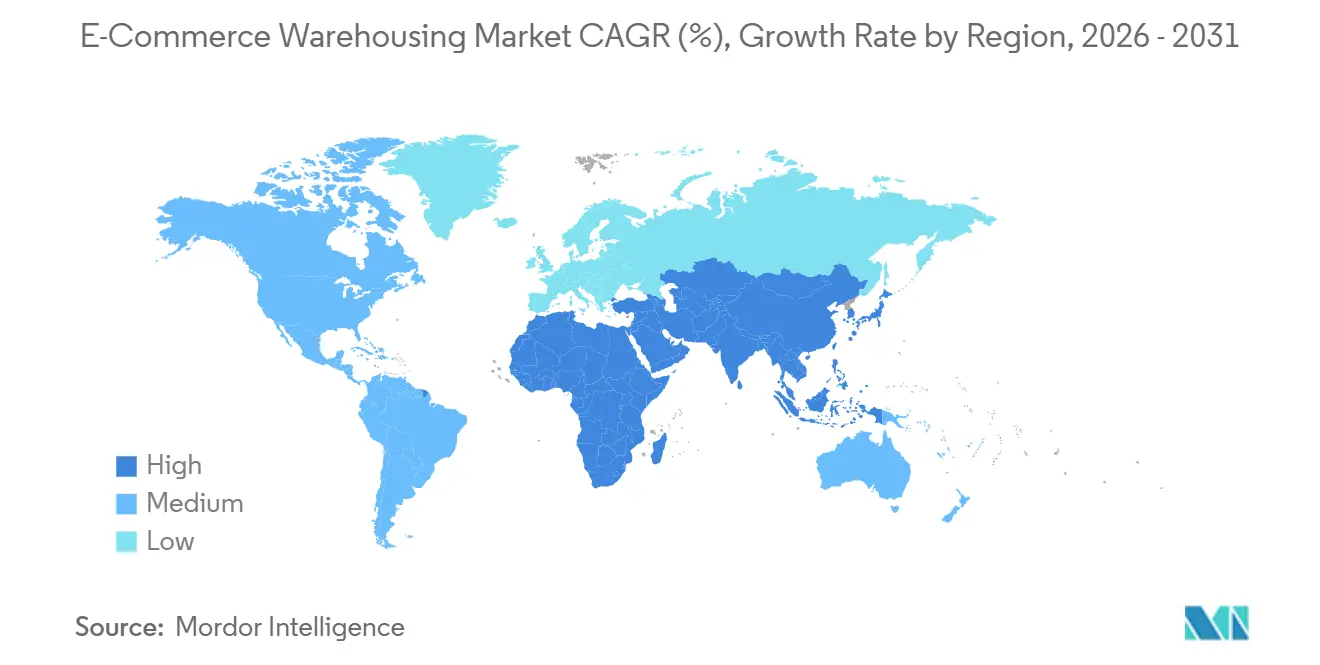

- Par région, l'Asie-Pacifique dominait avec 38,95 % de la part du marché mondial de l'entreposage pour le commerce électronique en 2025 et progresse à un CAGR de 6,08 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'entreposage pour le commerce électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor du commerce électronique transfrontalier stimule l'expansion des entrepôts sous douane | +1.8% | Mondial, concentré dans les corridors commerciaux d'Asie-Pacifique et les zones franches du Moyen-Orient | Moyen terme (2-4 ans) |

| La traçabilité vérifiée par blockchain attire les secteurs réglementés | +0.9% | Amérique du Nord et Europe pour les produits pharmaceutiques ; Asie pour les produits de luxe | Long terme (≥ 4 ans) |

| L'essor des marques en vente directe aux consommateurs stimule l'entreposage éphémère flexible | +1.5% | Centres urbains en Amérique du Nord, en Europe et dans les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La volatilité des références liée au commerce social stimule les systèmes de stockage adaptatifs | +1.2% | Prédominance de l'Asie-Pacifique, en expansion vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Les obligations de neutralité carbone accélèrent l'investissement dans les installations à énergie positive | + 0.7% | L'Europe et l'Amérique du Nord sont en tête ; l'Asie-Pacifique suit les cadres réglementaires | Long terme (≥ 4 ans) |

| La prolifération du BOPIS nécessite des hubs omni-inventaire urbains | +1.1% | L'Amérique du Nord et l'Europe sont des marchés matures ; en émergence dans la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique transfrontalier stimule l'expansion des entrepôts sous douane

Les zones de libre-échange, de Jebel Ali à Singapour, ont augmenté leurs capacités sous douane à des taux à deux chiffres depuis 2024, permettant des livraisons en 3 à 5 jours aux consommateurs transfrontaliers et modifiant le calcul des coûts pour les produits à haute valeur ajoutée. Des plateformes chinoises telles que Tmall Global acheminent leurs stocks via des sites sous douane en Asie du Sud-Est pour réduire les délais d'approvisionnement de deux semaines, tandis que les réformes douanières de l'Union européenne ont réduit la paperasserie et généré une croissance de 28 % des constructions d'entrepôts sous douane en Europe centrale. Ces dynamiques ancrent la transformation structurelle du marché mondial de l'entreposage pour le commerce électronique vers des nœuds de stockage proches des frontières, flexibles face aux fluctuations des flux commerciaux[1]DHL, "Commerce électronique transfrontalier : l'avenir du commerce international," dhl.com.

La traçabilité vérifiée par blockchain attire les secteurs réglementés

Les opérateurs pharmaceutiques et du luxe migrent vers des sites tiers dès lors que les lacunes en matière de vérification sont comblées. IBM Food Trust et des registres comparables consignent chaque événement de manutention, satisfaisant les régulateurs et les maisons de luxe qui préféraient auparavant les entrepôts internes. Les programmes de vaccination de Pfizer à Moderna ont prouvé la viabilité du modèle à grande échelle, et des groupes de mode comme LVMH apposent désormais une traçabilité basée sur des QR codes à la sortie des entrepôts. Les registres immuables réduisent les coûts de conformité de 40 % et automatisent les déclencheurs d'assurance, bien que les déploiements en entreprise atteignent encore jusqu'à 2 millions USD et souffrent de frictions d'interopérabilité. Malgré tout, l'adoption de la blockchain signale de nouvelles opportunités de revenus issus de services premium au sein du marché mondial de l'entreposage pour le commerce électronique.

L'essor des marques en vente directe aux consommateurs stimule l'entreposage éphémère flexible

La vente directe aux consommateurs (DTC) représente désormais 40 % des volumes en ligne totaux, mais les micro-marques évitent les baux pluriannuels. Des plateformes à la demande telles que Flexe et Stord associent les capacités disponibles à des fenêtres de 30 à 90 jours, permettant aux marques de monter en puissance lors des lancements et de se retirer après les campagnes. Warby Parker et Allbirds ont utilisé des espaces pop-up pour tester de nouvelles zones métropolitaines avant de s'engager sur des réseaux fixes, prouvant la viabilité d'un modèle qui exige des primes de loyer de 20 à 30 %, mais réduit l'exposition en capital. Les opérateurs reconfigurent 15 à 20 % de leur surface en baies flexibles à cloisons amovibles, combinant locataires ancrés et clients transitoires pour lisser le taux d'utilisation et injecter de l'optionnalité dans le marché mondial de l'entreposage pour le commerce électronique.

La volatilité des références liée au commerce social stimule les systèmes de stockage adaptatifs

Les nouvelles versions de WMS de Manhattan et Blue Yonder exploitent le sentiment des réseaux sociaux pour anticiper la demande et réorganiser les affectations de rayonnages du jour au lendemain. Les rayonnages modulaires, les appels de main-d'œuvre pilotés par l'IA et les modules de micro-traitement des commandes aident des acteurs d'Asie du Sud-Est comme Ninja Van à consacrer 80 % de leur surface aux articles à forte volatilité, une conception inversée qui se répand désormais dans les hubs des États-Unis et d'Europe. Les empreintes prêtes à la flexibilité deviennent rapidement un prérequis incontournable sur l'ensemble du marché mondial de l'entreposage pour le commerce électronique[2]Manhattan Associates, "Impact du commerce social sur le traitement des commandes," manh.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les contraintes du réseau électrique limitent la disponibilité de l'automatisation dans les régions émergentes | -0.8% | Marchés émergents d'Asie-Pacifique, Afrique subsaharienne et parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| L'escalade des cyberattaques sur les WMS perturbe la continuité du traitement des commandes | -0.6% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les restrictions de zonage en périphérie urbaine retardent les autorisations d'entrepôts | -0.5% | Marchés urbains d'Amérique du Nord et d'Europe ; certaines villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La volatilité des taux de fret maritime complique le positionnement des stocks | -0.7% | Couloirs commerciaux mondiaux, notamment les routes Asie-Europe et transpacifiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes du réseau électrique limitent la disponibilité de l'automatisation dans les régions émergentes

Des coupures d'électricité intermittentes mettent les lignes robotisées hors service pendant 15 à 25 % des heures planifiées sur des marchés allant de l'Inde au Nigeria. Les groupes électrogènes diesel augmentent les coûts de 35 à 40 % et compromettent le retour sur investissement des systèmes de stockage et de récupération automatisés (AS/RS). JD Logistics a vu le taux d'utilisation de son site de Jakarta chuter de 85 % à 62 % lors de baisses de tension, ce qui a contraint à des retrofits hybrides solaires-batteries ajoutant 100 à 150 USD par pied carré aux dépenses d'investissement. Tant que la résilience du réseau électrique ne s'améliore pas, les opérateurs doivent équilibrer leurs ambitions d'automatisation avec les réalités locales en matière d'alimentation électrique sur l'ensemble du marché mondial de l'entreposage pour le commerce électronique.

L'escalade des cyberattaques sur les WMS perturbe la continuité du traitement des commandes

Les incidents de rançongiciels ont bondi de 47 % en 2024, paralysant les opérations de 34 % des prestataires logistiques et effaçant les revenus de la haute saison, la violation de Blue Yonder ayant bloqué les flux de Starbucks et Sainsbury's. Les primes d'assurance augmentent désormais de 25 à 40 % par an, et la certification ISO 27001 devient une exigence contractuelle incontournable. Les prestataires logistiques tiers (3PL) de plus petite taille accusent un retard en matière de défenses multicouches, fragmentant le marché mondial de l'entreposage pour le commerce électronique en niveaux à sécurité renforcée et à sécurité limitée[3]Reuters, "L'attaque par rançongiciel de Blue Yonder perturbe les détaillants," reuters.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : croissance accélérée des centres de micro-traitement des commandes

Les centres de micro-traitement des commandes et les dark stores se développent à un CAGR de 10,68 % (2026-2031), concurrençant les centres de traitement des commandes traditionnels, qui détiennent encore 43,42 % de la taille du marché mondial de l'entreposage pour le commerce électronique en 2025. Leurs configurations petites et hyperlocales permettent une livraison ultra-rapide, les rendant particulièrement efficaces dans les zones urbaines denses.

Les centres de distribution traditionnels restent importants mais évoluent vers des hubs omnicanaux. Les entrepôts à chaîne du froid se développent également pour répondre à la demande dans les secteurs de l'épicerie et de la pharmacie, tandis que les entrepôts sous douane gagnent du terrain dans le commerce électronique transfrontalier grâce à des modèles de report de droits de douane. Parallèlement, des installations spécialisées dans les retours et la remise en état émergent, soulignant l'importance croissante de la logistique inverse.

Par type de service : les services à valeur ajoutée occupent un positionnement premium

Le stockage représentait 44,82 % du chiffre d'affaires de la taille du marché mondial de l'entreposage pour le commerce électronique en 2025, mais les services à valeur ajoutée progresseront à un CAGR de 10,15 % à mesure que les marques cherchent à se différencier au-delà du simple rayonnage. Le conditionnement personnalisé, l'étiquetage en phase finale et l'emballage sur mesure permettent aux vendeurs en DTC d'intégrer la valeur de leur marque au point de contact de l'entrepôt, avec des majorations de prix de 15 à 25 % par rapport à la préparation et à l'emballage de base.

La hausse des retours pousse les entrepôts à ajouter des processus d'inspection, de remise en état et de revente, rendant les opérations plus complexes. Les produits à rotation rapide sont de plus en plus traités par transbordement direct afin de réduire les délais et les coûts de stockage. Par ailleurs, les exigences strictes de traçabilité dans des secteurs tels que la pharmacie et l'alimentation créent des opportunités de services précieuses et pérennes. Dans l'ensemble, l'entreposage devient plus spécialisé et davantage orienté vers les services.

Par niveau d'automatisation : les modèles hybrides équilibrent flexibilité et efficacité

Les sites semi-automatisés contrôlaient 43,10 % de la part de marché en 2025, servant de passerelles pragmatiques entre la dextérité manuelle et le débit entièrement robotisé. La baisse des coûts matériels propulse le segment automatisé à un CAGR de 9,76 %, mais l'intensité capitalistique limite encore l'adoption aux nœuds à fort volume. Les grilles AutoStore réduisent la main-d'œuvre de 70 % et divisent par quatre l'empreinte des installations, mais nécessitent 50 000 prélèvements quotidiens pour rentabiliser l'investissement.

Les entrepôts manuels persistent dans les économies émergentes où les salaires restent compris entre 2 et 4 USD de l'heure, ou dans les catégories à forte volatilité de références inadaptées à une automatisation fixe. Les robots collaboratifs de Locus Robotics équipent désormais les sites de DHL et FedEx, montrant que des déploiements ciblés peuvent tripler la productivité pour une fraction du budget d'une automatisation complète. Ces solutions hybrides renforcent la résilience sur l'ensemble du marché mondial de l'entreposage pour le commerce électronique.

Par secteur d'utilisation finale : la transformation de l'épicerie accélère l'investissement dans les infrastructures

L'épicerie et les produits de grande consommation progressent à un CAGR de 10,26 %, s'appuyant sur le micro-traitement des commandes pour compenser les marges étroites et la diversité des zones de température. Instacart et Fabric déploient des cubes automatisés capables de préparer un panier de 50 articles en moins de cinq minutes, réduisant la main-d'œuvre en rayon et améliorant les indicateurs de fraîcheur.

L'habillement et la chaussure restaient en tête avec 24,45 % de la part du marché mondial de l'entreposage pour le commerce électronique en 2025, portés par une pénétration en ligne mature et des flux de retours importants. L'électronique grand public exige des baies sécurisées et climatiquement stables, les produits pharmaceutiques s'appuient sur des chaînes du froid validées, et les acteurs du secteur du mobilier explorent des zones d'assemblage avec service personnalisé. Chaque secteur vertical pousse vers des capacités sur mesure, élargissant la spécialisation au sein du secteur mondial de l'entreposage pour le commerce électronique.

Analyse géographique

L'Asie-Pacifique contrôlait 38,95 % de la part du marché mondial de l'entreposage pour le commerce électronique en 2025 et affiche le CAGR le plus élevé, à 6,08 %, jusqu'en 2031. Le réseau de zones de libre-échange de la Chine achemine 300 milliards USD de marchandises transfrontalières via des dépôts sous douane, tandis que l'Indonésie, le Vietnam et les Philippines développent une couverture de micro-traitement des commandes pour répondre à la demande flash du commerce social. La réforme de la taxe sur les produits et services (GST) en Inde a provoqué une hausse de 40 % des surfaces de qualité institutionnelle et accéléré les pilotes d'automatisation malgré les irrégularités du réseau électrique. Le Japon et la Corée du Sud déploient la robotique pour compenser le vieillissement de la main-d'œuvre, augmentant ainsi l'intensité technologique régionale[4]Douanes chinoises, "Statistiques du commerce électronique transfrontalier," english.customs.gov.cn.

L'Amérique du Nord constitue la deuxième part la plus importante du marché mondial de l'entreposage pour le commerce électronique. La surproduction de la période pandémique a laissé des surfaces en sous-location inoccupées en 2024, mais l'absorption a repris en 2025 à mesure que les détaillants recalibraient leurs empreintes omnicanales. Le Mexique prospère en tant qu'alternative de proximité, attirant des constructions sous douane à Monterrey et Tijuana qui s'intègrent aux corridors de distribution des États-Unis. Les mises à niveau en matière de durabilité dominent les dépenses d'investissement aux États-Unis, avec le solaire en toiture et les conceptions certifiées LEED Or comme standards dans les nouveaux appels d'offres.

L'Europe enregistre une expansion régulière portée par les impératifs du Pacte vert et l'adoption du BOPIS (achat en ligne, retrait en magasin). Varsovie et Rotterdam ancrent des corridors multimodaux, tandis que les frictions douanières liées au Brexit suscitent des positions de double inventaire de chaque côté de la Manche. Les labels LEED et BREEAM influencent désormais les conditions de financement, intégrant des niveaux d'efficacité de référence dans les évaluations des entrepôts continentaux. Le Moyen-Orient et l'Afrique, bien que plus modestes, connaissent une croissance rapide ; Dubaï et Riyad financent des hubs en zone franche pour desservir les flux tri-continentaux qui alimentent le marché mondial de l'entreposage pour le commerce électronique au sens large.

Paysage concurrentiel

La concurrence est modérée et se renforce à mesure que les grands acteurs logistiques à forte intensité d'actifs, les places de marché natives du numérique et les fonds d'investissement immobilier industriels (REIT) se disputent des parts de portefeuille. DHL et GXO investissent des centaines de millions dans la robotique et l'analyse prédictive pour défendre leur longévité, tandis que Flexe et Stord agrègent des capacités tierces dans des tableaux de bord numériques de type Uber. Prologis réserve 3 milliards USD pour des panneaux solaires et des systèmes de batteries, tirant parti de ses références en matière de durabilité pour obtenir des primes de location.

La différenciation stratégique s'oriente vers la profondeur d'intégration logicielle, la vérification par blockchain et l'expertise spécifique aux segments. Le spécialiste de la chaîne du froid Lineage Logistics étend son réseau de 480 sites vers l'Inde et l'Asie du Sud-Est, et Ninja Van monétise son savoir-faire en commerce social via des hubs à affectation adaptative. Les partenariats avec les leaders de la robotique AutoStore, Boston Dynamics et Locus créent des fossés technologiques. La consolidation est sélective ; l'acquisition de Jebel Ali par DSV souligne la valeur des nœuds sous douane sur les couloirs commerciaux stratégiques.

Leaders du secteur de l'entreposage pour le commerce électronique

DHL Supply Chain & Fulfilment

GXO Logistics

CEVA Logistics

Amazon (FBA + Amazon Global Logistics)

JD Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DHL a conclu un partenariat avec Air France-KLM pour les services d'assistance en escale à l'aéroport de Londres Gatwick, renforçant l'intégration logistique fret aérien et commerce électronique.

- Mars 2026 : FedEx a annoncé le développement d'une main-d'œuvre d'agents propulsée par l'IA, ciblant l'automatisation des opérations logistiques (y compris l'optimisation du traitement des commandes).

- Décembre 2025 : DHL a signé un accord de carburant durable (biocarburant) avec CMA CGM, soutenant la logistique verte dans le transport maritime mondial et les chaînes d'approvisionnement du commerce électronique.

- Mai 2025 : DHL a annoncé la fusion de ses opérations de colis au Royaume-Uni avec Evri, formant « Evri Premium – un réseau de DHL eCommerce », renforçant la capacité de commerce électronique du dernier kilomètre au Royaume-Uni.

Périmètre du rapport sur le marché mondial de l'entreposage pour le commerce électronique

| Centres de traitement des commandes |

| Centres de distribution |

| Entrepôts à chaîne du froid |

| Dark stores / centres de micro-traitement des commandes |

| Autres (hubs de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) |

| Stockage |

| Préparation et emballage |

| Services à valeur ajoutée et autres (conditionnement, étiquetage) |

| Manuel |

| Semi-automatisé |

| Entièrement automatisé |

| Habillement et chaussures |

| Électronique grand public |

| Épicerie et produits de grande consommation |

| Produits pharmaceutiques, beauté et bien-être |

| Articles ménagers et ameublement |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'entrepôt | Centres de traitement des commandes | |

| Centres de distribution | ||

| Entrepôts à chaîne du froid | ||

| Dark stores / centres de micro-traitement des commandes | ||

| Autres (hubs de logistique inverse, entrepôts sous douane, espaces à usage hybride, etc.) | ||

| Par type de service | Stockage | |

| Préparation et emballage | ||

| Services à valeur ajoutée et autres (conditionnement, étiquetage) | ||

| Par niveau d'automatisation | Manuel | |

| Semi-automatisé | ||

| Entièrement automatisé | ||

| Par secteur d'utilisation finale | Habillement et chaussures | |

| Électronique grand public | ||

| Épicerie et produits de grande consommation | ||

| Produits pharmaceutiques, beauté et bien-être | ||

| Articles ménagers et ameublement | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est attendu pour le stockage mondial pour le commerce électronique jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 5,44 % entre 2026 et 2031, pour atteindre 67,96 milliards USD à la fin de la période.

Quelle région est en tête de la croissance des capacités d'entreposage pour la vente en ligne ?

L'Asie-Pacifique combine la part la plus élevée de 38,95 % en 2025 avec le CAGR le plus rapide de 6,08 %, portée par la Chine et les économies d'Asie du Sud-Est en forte croissance.

Pourquoi les centres de micro-traitement des commandes gagnent-ils en dynamisme ?

Les centres de micro-traitement des commandes urbains permettent une livraison en moins de 30 minutes, réduisent le kilométrage du dernier kilomètre et croissent à un CAGR de 10,68 % en positionnant les stocks au plus près des consommateurs.

Quel type d'entrepôt connaît la croissance la plus rapide ?

Les dark stores et les centres de micro-traitement des commandes progressent à un CAGR de 10,68 %, portés par la demande de livraison le jour même.

Comment les objectifs de durabilité façonnent-ils les nouvelles constructions d'entrepôts ?

Les obligations de neutralité carbone et les certifications LEED stimulent les sites à énergie positive avec du solaire en toiture et de la géothermie, générant des primes de location et réduisant la vacance.

Quels défis en matière de sécurité font face aux opérateurs d'entrepôts ?

Les cyberattaques sur les WMS ont augmenté de 47 % en 2024, incitant à l'adoption de la certification ISO 27001 et à une hausse des coûts de cyberassurance, alors que les opérateurs protègent la continuité du traitement des commandes.

Dernière mise à jour de la page le: