Taille et part du marché de l'intégration ERP pour le commerce électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.21 Milliards de dollars |

| Taille du Marché (2031) | 21.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intégration ERP pour le commerce électronique par Mordor Intelligence

La taille du marché de l'intégration des systèmes de planification des ressources d'entreprise pour le commerce électronique devrait s'étendre de 14,21 milliards USD en 2025 et 15,21 milliards USD en 2026 à 21,31 milliards USD d'ici 2031, enregistrant un CAGR de 6,98 % entre 2026 et 2031. La montée en puissance des attentes en matière de commerce de détail omnicanal, la facturation électronique conforme à la fiscalité en temps réel et le passage vers un commerce numérique composable redéfinissent l'intégration, la faisant passer d'une tâche informatique de back-office à une priorité stratégique au niveau de la direction. Les règles de facturation électronique obligatoire à travers l'Union européenne et l'Inde, la propagation rapide des vitrines de commerce sans interface et les pénalités croissantes sur les niveaux de service sur les places de marché mondiales poussent les détaillants à rechercher des intergiciels à faible latence capables d'orchestrer des milliers d'appels API par seconde. Les déploiements cloud dominent car l'économie des abonnements aligne les dépenses d'intégration sur les pics de transactions, tandis que les outils iPaaS à faible code démocratisent la connectivité pour les équipes aux ressources limitées. L'intensité concurrentielle provient des fournisseurs qui regroupent l'intégration avec les suites ERP et des spécialistes qui se différencient grâce à des connecteurs préconstruits pour des applications de niche.

Principaux enseignements du rapport

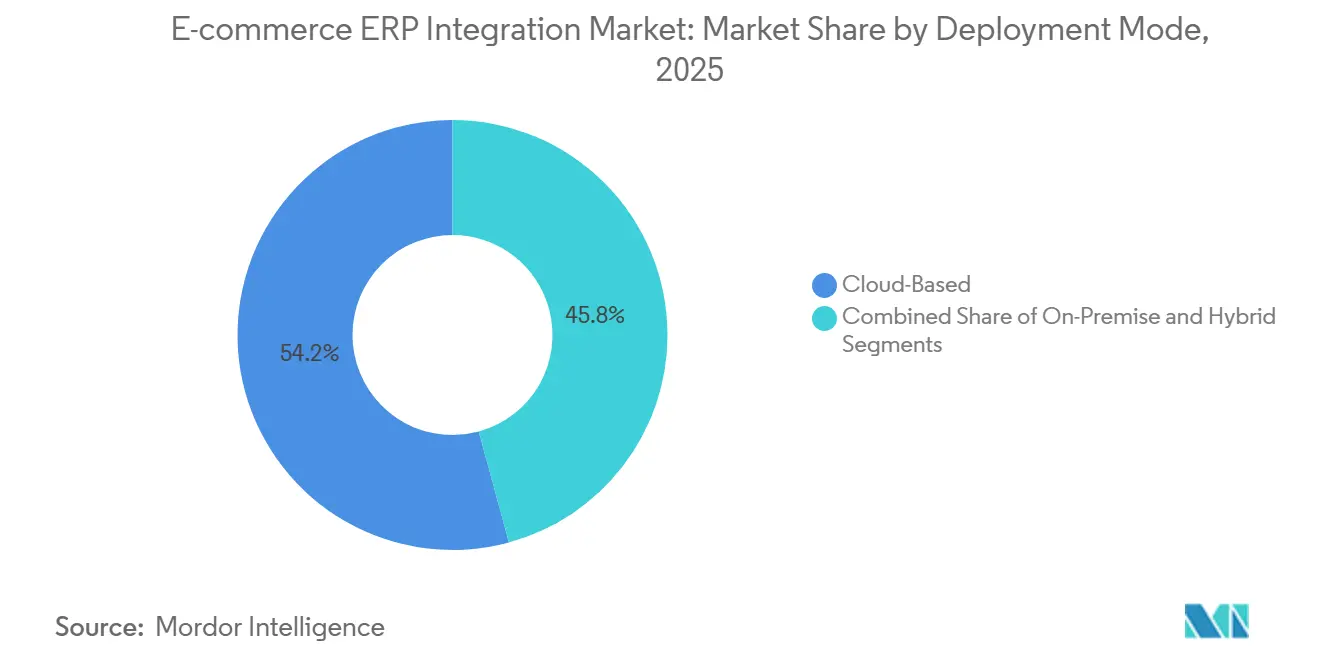

- Par mode de déploiement, les solutions basées sur le cloud ont capturé 54,23 % de la part de marché en 2025, tandis que les architectures hybrides devraient croître à un CAGR de 7,58 % jusqu'en 2031.

- Par taille d'organisation, les petites et moyennes entreprises représentaient 62,14 % du marché de l'intégration des systèmes de planification des ressources d'entreprise pour le commerce électronique en 2025, tandis que les PME et les grandes entreprises devraient toutes deux croître à un CAGR de 7,38 % jusqu'en 2031.

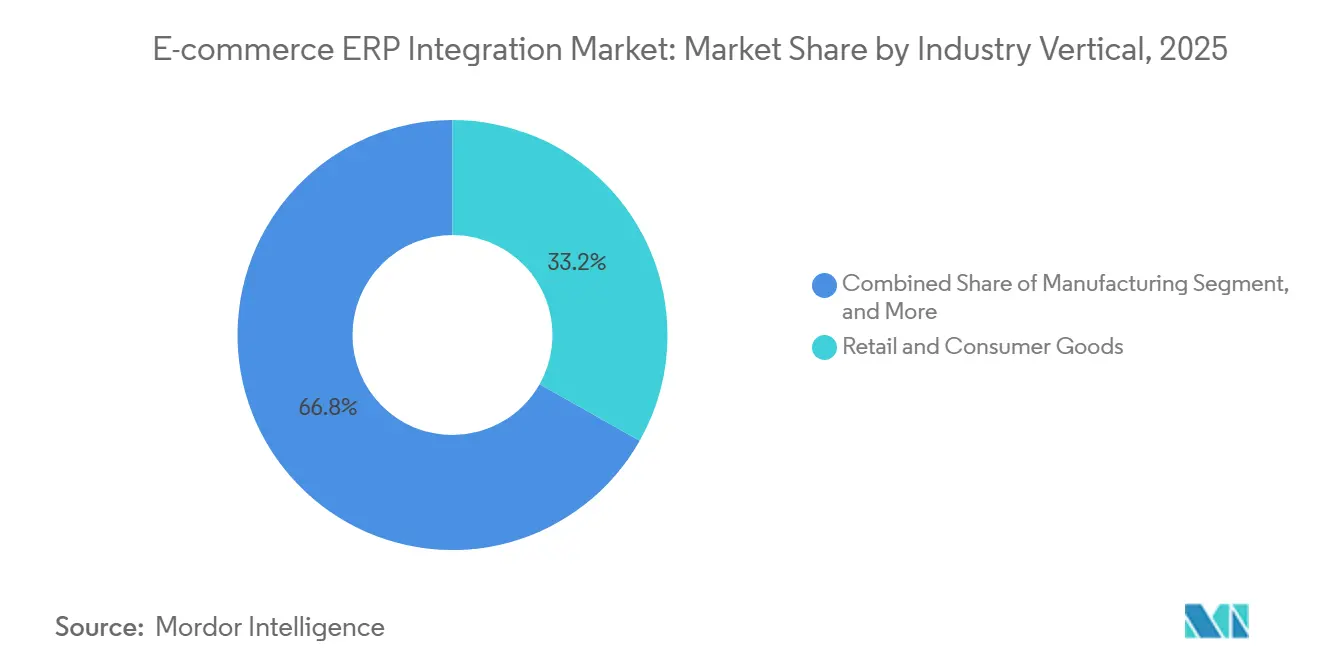

- Par secteur d'activité, le commerce de détail et les biens de consommation ont dominé avec une part de revenus de 33,18 % en 2025 ; le secteur de la santé est prêt à se développer à un CAGR de 7,98 % pendant la période de prévision.

- Par approche d'intégration, l'intégration API a conservé 46,49 % de la base de revenus 2025, tandis que l'iPaaS est l'approche à la croissance la plus rapide, avec un CAGR de 7,78 % jusqu'en 2031 sur le marché de l'intégration ERP pour le commerce électronique.

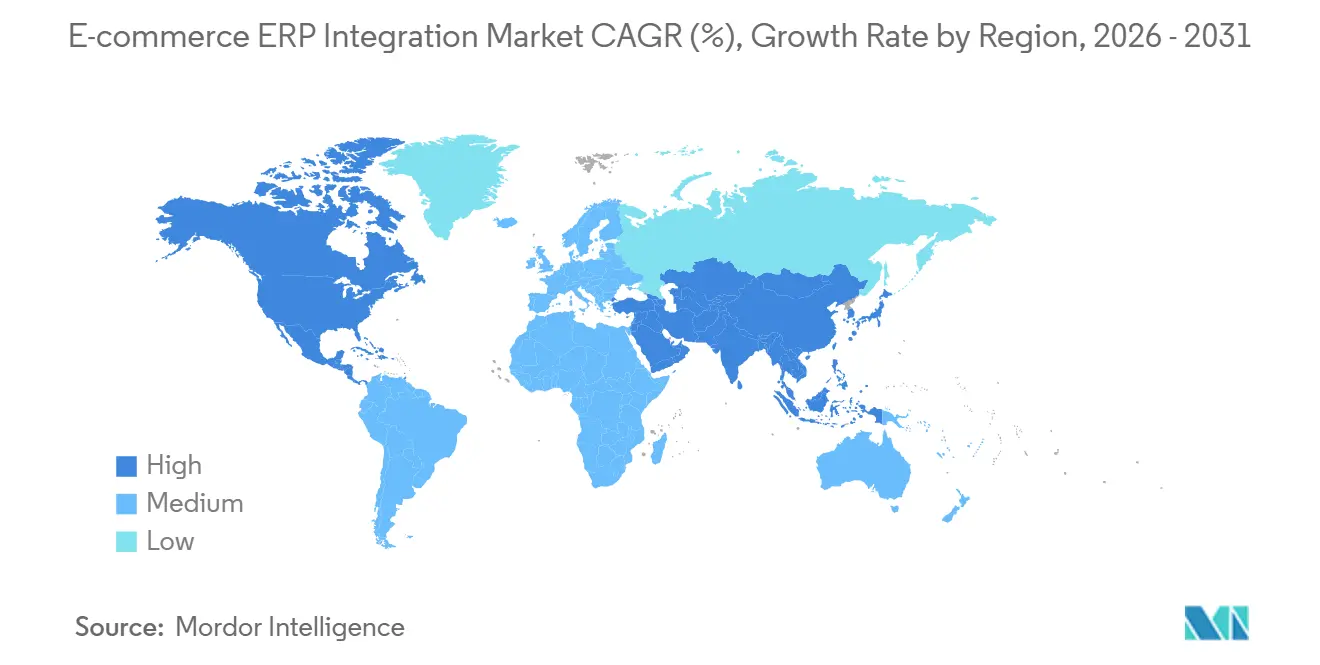

- L'Asie-Pacifique représentait 29,37 % des revenus mondiaux en 2025, tandis que l'Afrique est la région à la croissance la plus rapide, avec un CAGR de 7,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'intégration ERP pour le commerce électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des architectures de commerce sans interface | +1.4% | Amérique du Nord et Europe, premières villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des suites ERP basées sur le SaaS parmi les détaillants du marché intermédiaire | +1.3% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Intégrations obligatoires de facturation électronique et de conformité fiscale | +1.2% | Europe, Inde, Brésil, extension au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Croissance du commerce de détail omnicanal nécessitant une visibilité unifiée des stocks | +1.1% | Mondial, forte intensité en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des vendeurs sur les places de marché intégrant l'ERP pour respecter les pénalités de niveau de service | +0.9% | Asie-Pacifique centrale avec expansion vers l'Amérique du Sud et l'Afrique | Court terme (≤ 2 ans) |

| Plateformes iPaaS à faible code réduisant la complexité et le coût de l'intégration | +0.8% | Mondial, plus rapide dans les segments du marché intermédiaire | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des architectures de commerce sans interface

Le commerce sans interface découple la vitrine de la logique back-end, permettant aux marques de déployer simultanément plusieurs points de contact, tels que les interfaces web, vocales et IoT. Cette architecture augmente considérablement le nombre de points de terminaison API, nécessitant un intergiciel capable de gérer trois à cinq fois plus d'appels par transaction que les plateformes monolithiques traditionnelles. Les détaillants adoptant des architectures sans interface préfèrent souvent les solutions de plateforme d'intégration en tant que service (iPaaS) qui incluent des connecteurs certifiés pour des plateformes telles que Shopify Plus, BigCommerce et autres. Le volume accru d'appels API introduit des défis de cohérence des données, notamment lorsque des divergences apparaissent dans le contenu des paniers ou les estimations de livraison entre différents canaux. Pour résoudre ces problèmes, les fournisseurs d'intégration intègrent des capacités de surveillance en temps réel et adoptent des modèles de tarification basés sur les résultats qui s'alignent sur le débit des transactions, garantissant des opérations fluides et une fiabilité améliorée pour les détaillants.

Adoption croissante des suites ERP basées sur le SaaS parmi les détaillants du marché intermédiaire

Les commerçants du marché intermédiaire passent de plus en plus de systèmes de planification des ressources d'entreprise (ERP) sur site obsolètes à des suites modernes basées sur le cloud telles que SAP S/4HANA Cloud, Oracle NetSuite et Microsoft Dynamics 365. Ces solutions cloud offrent des connecteurs de commerce natifs qui réduisent considérablement les délais de projet en permettant aux détaillants de synchroniser les commandes sur diverses boutiques en ligne et places de marché en quelques semaines plutôt qu'en quelques mois. En transférant les coûts d'infrastructure aux fournisseurs, ces solutions aident également les entreprises à optimiser leurs dépenses opérationnelles. De plus, les mises à jour continues fournies par ces plateformes garantissent que la compatibilité des connecteurs est maintenue dans le temps. Cependant, la nature multi-locataire des déploiements cloud introduit des défis en matière de résidence des données et de conformité, notamment pour les entreprises opérant dans des régions soumises à des réglementations strictes en matière de protection des données. Cela a conduit à une demande croissante d'options de déploiement spécifiques à chaque région qui répondent à ces préoccupations de conformité tout en maintenant l'efficacité et l'évolutivité des systèmes ERP basés sur le cloud.

Intégrations obligatoires de facturation électronique et de conformité fiscale

La facturation électronique en temps réel est devenue obligatoire dans plusieurs juridictions, exigeant que les systèmes ERP s'interfacent directement avec les plateformes de validation nationales avant que les transactions puissent être finalisées. Par exemple, l'initiative ViDA de l'Union européenne vise à standardiser, et les autorités ont approuvé un mandat qui sera progressivement déployé jusqu'en 2028.[1]Commission européenne, "Protection des données dans l'UE," ec.europa.eu Cette directive stipule que toutes les transactions B2B transfrontalières doivent passer par un hub centralisé de facturation électronique et rationaliser la déclaration de TVA dans les États membres, tandis que le réseau élargi de taxe sur les biens et services de l'Inde impose la conformité par la validation électronique des factures. Les détaillants opérant dans ces régions doivent intégrer une logique fiscale multi-juridictionnelle dans leurs flux de travail de commande à encaissement pour assurer la conformité. Le non-respect de cette obligation peut entraîner des rejets de factures, des pénalités et même des suspensions de référencement sur les places de marché. Cet environnement réglementaire a élevé l'intégration d'une simple nécessité opérationnelle à une exigence de conformité critique, obligeant les entreprises à prioriser des solutions ERP robustes et adaptables.

Croissance du commerce de détail omnicanal nécessitant une visibilité unifiée des stocks

Les modèles d'achat en ligne avec retrait en magasin, d'expédition depuis le magasin et de livraison le jour même reposent fortement sur le maintien d'une source unique et précise de vérité sur les stocks. Pour y parvenir, les plateformes d'intégration jouent un rôle essentiel en agrégeant les données de divers systèmes, notamment les systèmes de gestion d'entrepôt, les systèmes de point de vente et les plateformes de commerce électronique. Ces plateformes garantissent que les modifications de stock sont propagées en quelques secondes, évitant ainsi les surventes ou les écarts de stock. En conséquence, les architectures pilotées par les événements remplacent de plus en plus les traitements par lots nocturnes traditionnels, offrant des mises à jour en temps réel et une efficacité opérationnelle améliorée. De plus, les fournisseurs améliorent désormais leurs offres en associant des solutions de connectivité à des outils avancés de qualité des données. Ces outils aident à réconcilier les catalogues de produits, les hiérarchies de prix et d'autres données critiques sur plusieurs canaux, garantissant la cohérence et l'exactitude dans les opérations de commerce de détail omnicanal.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Personnalisations ERP sur site héritées entravant les connecteurs standardisés | -1.1% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe où les systèmes hérités sont bien établis | Long terme (≥ 4 ans) |

| Préoccupations en matière de sécurité des données et de conformité autour des flux transfrontaliers | -0.9% | Europe, Chine, Russie, avec des restrictions émergentes en Afrique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé pour les déploiements multi-sites complexes dans les marchés émergents | -0.7% | Afrique, Amérique du Sud, Asie du Sud-Est, avec des contraintes d'infrastructure amplifiant les coûts | Long terme (≥ 4 ans) |

| Pénurie d'architectes d'intégration qualifiés et de développeurs d'intergiciels | -0.6% | Mondial, avec des pénuries aiguës en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Personnalisations ERP sur site héritées entravant les connecteurs standardisés

Des années de code sur mesure dans les environnements ERP sur site créent des modèles de données fragiles et hautement personnalisés que les connecteurs prêts à l'emploi ne peuvent pas facilement accommoder. Les détaillants font souvent face à des défis importants et engagent des frais de conseil substantiels pour mapper ces champs personnalisés, flux de travail et processus vers des schémas normalisés requis par les systèmes modernes. Cette complexité retarde fréquemment les projets de migration vers le cloud d'environ 6 à 12 mois, car les entreprises s'efforcent d'assurer la compatibilité et de minimiser les perturbations. La difficulté est encore aggravée lorsque plusieurs instances ERP sont déployées dans différentes régions, obligeant les plateformes d'intégration à maintenir et gérer des connecteurs parallèles pour ce qui devrait idéalement fonctionner comme un système unifié. Ces défis soulignent le besoin critique de stratégies de planification et d'exécution robustes pour rationaliser le processus de migration et assurer la continuité opérationnelle.

Préoccupations en matière de sécurité des données et de conformité autour des flux transfrontaliers

Des réglementations telles que le RGPD et la loi chinoise sur la protection des informations personnelles restreignent l'endroit et la manière dont les informations des clients peuvent circuler. Même des métadonnées apparemment anodines peuvent être considérées comme des données personnelles, obligeant les détaillants à mettre en œuvre un chiffrement au niveau des champs, une tokenisation et un routage géo-cloisonné dans les flux de travail d'intégration. Les topologies hybrides qui conservent les identifiants dans le pays tout en envoyant les données transactionnelles vers des hubs cloud ajoutent de la latence et de la complexité, notamment pour les entreprises du marché intermédiaire avec des budgets d'infrastructure limités. L'OMC et l'OCDE soulignent la nécessité de cadres harmonisés de transfert de données pour réduire les frictions. Cependant, les progrès restent lents car les tensions géopolitiques favorisent la divergence plutôt que la convergence.[2]OMC et OCDE, "Manuel sur la mesure du commerce numérique," wto.org Les détaillants opérant sur plusieurs marchés adoptent des plateformes d'intégration tenant compte de la résidence des données pour router dynamiquement les données en fonction de la localisation du client. Pourtant, ces capacités sont encore en développement et sont proposées à un prix premium, limitant leur adoption aux grandes entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : domination du cloud au milieu d'une résurgence hybride

Les solutions basées sur le cloud représentaient 54,23 % des revenus 2025, les détaillants s'orientant vers une mise à l'échelle élastique pendant les pics des fêtes et évitant les cycles de renouvellement du matériel. L'approche hybride devrait progresser à un CAGR de 7,58 %, équilibrant le contrôle sur site pour les modules financiers sensibles avec la rapidité du cloud pour les services de commerce orientés client. La taille du marché de l'intégration des systèmes de planification des ressources d'entreprise pour le commerce électronique pour les déploiements hybrides devrait s'élargir à mesure que les environnements d'exécution en périphérie dans les magasins prennent en charge le traitement local des commandes et se synchronisent ensuite avec les ERP centraux, atténuant les pannes de connectivité. Les plateformes hybrides de deuxième génération routent les données de manière dynamique en fonction de la latence en temps réel et des seuils de conformité, intégrant les appareils en périphérie, les clouds privés et les points de terminaison SaaS publics dans un seul domaine de politique.

Les organisations fonctionnant encore entièrement avec un intergiciel sur site citent les règles de souveraineté des données et les longs cycles d'amortissement des serveurs existants. Pourtant, la hausse des coûts de maintenance et les viviers de talents limités accélèrent le pivot vers les services gérés. Les fournisseurs regroupent désormais des mises à jour de sécurité continues, des contrôles réseau micro-segmentés et une détection d'anomalies pilotée par l'IA pour faciliter la transition. Ces valeurs ajoutées, combinées à une tarification par abonnement, rendent les offres cloud et hybrides de plus en plus attractives, notamment pour les commerçants opérant dans plusieurs régimes fiscaux et écosystèmes de paiement.

Par taille d'organisation : la dynamique des PME redéfinit les stratégies des fournisseurs

Les PME représentaient 62,14 % des revenus 2025, soulignant comment les abonnements iPaaS à faible code à partir de 300 USD par mois débloquent des capacités de niveau entreprise pour des budgets plus modestes. Les bibliothèques de modèles compriment le déploiement à aussi peu que 6 semaines, permettant des pivots rapides vers de nouveaux canaux de vente et partenaires d'exécution. Les grands détaillants, bien que moins nombreux, pilotent des projets personnalisés à haute valeur qui fusionnent l'orchestration omnicanale avec des algorithmes de tarification propriétaires. Les deux cohortes, cependant, poursuivent une stratégie bimodale : des connecteurs préconstruits pour les processus courants et du codage sur mesure pour les flux de travail différenciateurs.

Le paysage des fournisseurs reflète cette dichotomie. Les entreprises iPaaS pures ajoutent des modules de gouvernance d'entreprise, un accès basé sur les rôles, des passerelles API versionnées et des attestations SOC 2 pour pénétrer le segment supérieur, tandis que les suites d'intergiciels traditionnelles introduisent des concepteurs par glisser-déposer pour défendre leur part du marché intermédiaire. Ces feuilles de route convergentes réduisent les écarts technologiques, faisant de la tarification, du support et de l'expertise sectorielle les principaux critères d'achat. Par conséquent, le marché continue d'élargir son attrait à toutes les tailles d'entreprises sans sacrifier la profondeur pour les déploiements complexes.

Par secteur d'activité : l'accélération dans le secteur de la santé signale une numérisation plus large

Le commerce de détail et les biens de consommation ont conservé une part de 33,18 % en 2025, les marques de mode, d'épicerie et d'électronique intégrant la synchronisation ERP en temps réel dans les opérations de commerce de base. Le secteur de la santé, cependant, est le secteur à la croissance la plus rapide avec un CAGR de 7,98 %. Les prestataires intègrent des vitrines de commerce électronique pour les dispositifs médicaux et la télésanté avec des systèmes de facturation hérités qui nécessitent des pistes d'audit conformes à la loi HIPAA, stimulant la demande de connecteurs spécialisés. La part du marché de l'intégration des systèmes de planification des ressources d'entreprise pour le commerce électronique dans le secteur de la santé devrait croître à mesure que les flux de travail d'exécution des ordonnances convergent avec les systèmes de dossiers patients, permettant une vérification transparente des assurances et des rapports réglementaires.

Les fabricants et les entreprises de logistique déploient des plateformes d'intégration pour soutenir les modèles de fabrication à la commande et l'orchestration dynamique des expéditions. Les services financiers, l'éducation et l'hôtellerie adoptent des intégrations ERP pour la facturation par abonnement, l'inscription en ligne et la gestion immobilière. Cette convergence intersectorielle pousse les fournisseurs à fournir des capacités horizontales telles que des moteurs de facturation basés sur l'utilisation et des plateformes de données clients configurables pour plusieurs domaines, orientant le marché vers des architectures modulaires pilotées par les métadonnées plutôt que des piles verticales cloisonnées.

Par approche d'intégration : l'iPaaS gagne du terrain sur les acteurs établis de l'API

L'intégration API directe représentait 46,49 % des revenus 2025, privilégiée pour les ajustements de stocks sensibles à la latence qui doivent être enregistrés en quelques secondes. Pourtant, la maintenance de dizaines de points de terminaison individuels s'adapte mal ; les entreprises comptent désormais en moyenne 47 intégrations actives, mettant en évidence la complexité de l'orchestration. L'iPaaS croît donc à un CAGR de 7,78 %, offrant une surveillance centralisée, une transformation et des déclencheurs d'événements essentiels au commerce composable. La taille du marché de l'intégration des systèmes de planification des ressources d'entreprise pour le commerce électronique pour les solutions iPaaS devrait dépasser les intergiciels traditionnels à mesure que la cartographie assistée par l'IA et la résolution automatisée des erreurs réduisent le coût total de possession.

Les modèles ESB hérités perdurent dans les entreprises dotées d'architectures orientées services établies, notamment là où la gouvernance des messages reste primordiale. Le codage personnalisé persiste pour les processus à valeur ajoutée unique tels que les moteurs de remise propriétaires ou la robotique d'entrepôt. Néanmoins, les fournisseurs exposent de plus en plus des kits de développement logiciel. Par exemple, en 2025, SAP a souligné que sa suite d'intégration permet aux clients de commencer avec des modèles standard et de les personnaliser selon leurs besoins, le tout au sein de la plateforme.[3]SAP, "Suite d'intégration SAP," sap.com Cela est rendu possible grâce à la fois à des connecteurs préconstruits et à des adaptateurs personnalisés développés à l'aide du kit de développement logiciel de SAP, de sorte que les adaptateurs sur mesure étendent plutôt que remplacent les composants de la plateforme, garantissant que même la logique des cas limites bénéficie des couches partagées de sécurité, de journalisation et de mise à l'échelle.

Analyse géographique

L'Asie-Pacifique représentait 29,37 % des revenus mondiaux en 2025, portée par des consommateurs axés sur le numérique en Chine, en Inde et en Asie du Sud-Est qui attendent un commerce ininterrompu sur les super-applications, les chats et les vidéos sociales. Les rails de paiement locaux comme l'Interface de paiement unifié de l'Inde traitent des milliards de transactions mensuelles, nécessitant des connecteurs ERP qui rapprochent les micro-paiements en quasi temps réel. L'Afrique, en expansion sur le marché, s'appuie sur des systèmes de monnaie mobile tels que M-Pesa, incitant les fournisseurs à créer des adaptateurs pour les confirmations basées sur USSD et la synchronisation hors ligne lorsque la couverture cellulaire est défaillante.

L'Amérique du Nord et l'Europe génèrent les dépenses absolues les plus importantes. Les détaillants vont au-delà de la synchronisation des commandes vers des cas d'usage avancés tels que le suivi de l'empreinte carbone en temps réel et le routage de livraison piloté par l'IA. Le mandat ViDA progressif de l'Union européenne accélère les investissements dans les ponts de données de facturation conformes à la fiscalité, tandis que les commerçants américains intègrent des moteurs de taxe de vente au niveau des États aux côtés des services d'achat immédiat avec paiement différé. Les économies du Moyen-Orient, notamment l'Arabie saoudite et les Émirats arabes unis, canalisent des fonds publics dans l'infrastructure omnicanale, exigeant des connecteurs qui mélangent les passerelles locales avec les API logistiques mondiales.

Les lois géographiques spécifiques sur la confidentialité des données fragmentent les choix d'architecture. Le cadre de confidentialité des données entre l'Union européenne et les États-Unis, promulgué en 2023, légitime les transferts de données transatlantiques. Cependant, les contestations juridiques en cours jettent le doute sur sa longévité. Par précaution, les détaillants élaborent des architectures hybrides, prêtes à basculer vers un traitement sur site si le cadre venait à être invalidé.[4] Commission européenne, "Transferts de données entre l'UE et les États-Unis," ec.europa.eu Les règles de localisation de la Chine imposent l'hébergement ERP dans le pays, l'Europe applique un suivi rigoureux du consentement en vertu du RGPD, et la Russie impose le stockage domestique des données. Les plateformes d'intégration répondent par un routage tenant compte de la localisation qui respecte la résidence sans compromettre les performances. Les marchés émergents poussent également pour des environnements d'exécution hors ligne capables de mettre en file d'attente les transactions en périphérie, un domaine où seuls quelques fournisseurs excellent actuellement, signalant des opportunités de croissance inexploitées.

Paysage concurrentiel

Le marché de l'intégration ERP pour le commerce électronique est modérément fragmenté : les dix premiers fournisseurs représentaient environ 45 % des revenus 2025, tandis que de nombreux spécialistes de niche comblent les lacunes régionales et sectorielles. Les acteurs ERP établis tels que SAP, Oracle et Microsoft regroupent des suites d'intégration dans des abonnements cloud plus larges, tirant parti des relations existantes. Les fournisseurs iPaaS purs, Celigo, Boomi et MuleSoft, se concurrencent sur les connecteurs prêts à l'emploi, la conception à faible code et la tarification basée sur la consommation qui résonne auprès des PME. Les challengers émergents introduisent la cartographie de données générée par l'IA, la prédiction d'incidents et la documentation automatique pour réduire la dépendance aux rares architectes d'intégration.

Des espaces blancs subsistent dans la conformité spécifique aux secteurs, notamment dans le secteur de la santé, où HL7 FHIR et la loi HIPAA dictent des flux de travail stricts. Les fournisseurs disposant de pipelines de santé certifiés pratiquent des prix premium. L'expansion géographique en Afrique et dans certaines parties de l'Asie du Sud-Est présente également un potentiel de croissance, sous réserve d'environnements d'exécution prenant en charge l'utilisation hors ligne et la monnaie mobile. Les certifications de sécurité telles que ISO 27001 et SOC 2 sont devenues des prérequis d'approvisionnement, les rendant incontournables plutôt que différenciateurs.

Les mouvements stratégiques soulignent le dynamisme du marché. Microsoft a étendu les services d'intégration Azure avec des connecteurs pour les canaux de commerce social émergents en février 2026. SAP s'est associé à Alibaba Cloud en janvier 2026 pour lancer des adaptateurs localisés pour Tmall et Taobao qui respectent les lois chinoises sur la résidence des données. L'acquisition par Oracle en novembre 2025 d'un spécialiste de l'interopérabilité dans le secteur de la santé a ajouté des pipelines conformes à la loi HIPAA, tandis que Workato, Boomi, IBM et Celigo ont chacun investi dans des bibliothèques de modèles, des outils d'IA ou des écosystèmes de partenaires pour réduire le délai de rentabilisation et élargir leur portée.

Leaders du secteur de l'intégration ERP pour le commerce électronique

Celigo, Inc.

MuleSoft, Inc.

Workato, Inc.

SAP SE

Boomi, LP.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Microsoft a étendu les services d'intégration Azure avec des connecteurs Shopify Markets Pro et TikTok Shop.

- Janvier 2026 : SAP s'est associé à Alibaba Cloud pour fournir des services d'intégration localisés aux détaillants chinois.

- Novembre 2025 : Oracle a acquis une entreprise d'intergiciels spécialisée dans l'interopérabilité dans le secteur de la santé.

- Octobre 2025 : Workato a lancé une solution d'intégration de commerce de détail prête à l'emploi avec cartographie de données pilotée par l'IA.

- Septembre 2025 : Boomi a investi 50 millions USD dans le co-développement de connecteurs verticaux avec des éditeurs de logiciels indépendants.

Portée du rapport mondial sur le marché de l'intégration ERP pour le commerce électronique

Le marché désigne le marché des solutions qui permettent une intégration transparente entre les systèmes de planification des ressources d'entreprise (ERP) et les plateformes de commerce électronique. Ces intégrations rationalisent les opérations, notamment la gestion des stocks, le traitement des commandes, la synchronisation des données clients et les rapports financiers, améliorant l'efficacité et la précision dans les processus métier.

Le rapport sur le marché de l'intégration des systèmes de planification des ressources d'entreprise pour le commerce électronique est segmenté par mode de déploiement (basé sur le cloud, sur site et hybride), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), secteur d'activité (commerce de détail et biens de consommation, fabrication, santé, logistique et transport, et autres secteurs d'activité), approche d'intégration (intégration API, intergiciel / ESB, intégration personnalisée sur mesure, et plateforme d'intégration en tant que service), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et biens de consommation |

| Fabrication |

| Santé |

| Logistique et transport |

| Autres secteurs d'activité |

| Intégration API |

| Intergiciel / ESB |

| Intégration personnalisée sur mesure |

| Plateforme d'intégration en tant que service (iPaaS) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité | Commerce de détail et biens de consommation | ||

| Fabrication | |||

| Santé | |||

| Logistique et transport | |||

| Autres secteurs d'activité | |||

| Par approche d'intégration | Intégration API | ||

| Intergiciel / ESB | |||

| Intégration personnalisée sur mesure | |||

| Plateforme d'intégration en tant que service (iPaaS) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'intégration des systèmes de planification des ressources d'entreprise pour le commerce électronique d'ici 2031 ?

Il devrait atteindre 21,31 milliards USD d'ici 2031 à un CAGR de 6,98 % sur la période 2026-2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans l'intégration ERP pour le commerce électronique ?

Les déploiements hybrides devraient croître à un CAGR de 7,58 % car les entreprises équilibrent l'agilité du cloud avec le contrôle sur site.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Le secteur de la santé affiche un CAGR de 7,98 % car les prestataires doivent relier les portails de commerce électronique aux systèmes de facturation hérités et se conformer aux exigences d'audit de la loi HIPAA.

Quels défis découlent des personnalisations ERP héritées ?

Un code personnalisé étendu entrave l'utilisation des connecteurs standard, gonfle les coûts de conseil et peut retarder les migrations vers le cloud jusqu'à un an.

Comment les lois sur la localisation des données influencent-elles la stratégie d'intégration ?

Les réglementations dans l'Union européenne, en Chine et en Russie imposent un routage des données géo-cloisonné, conduisant souvent les détaillants à adopter des déploiements hybrides ou dans le pays.

Quelles régions présentent les plus grandes opportunités de croissance ?

L'Afrique et l'Asie du Sud-Est, portées par le commerce axé sur le mobile et le besoin d'outils d'intégration à faible code capables de fonctionner hors ligne.

Dernière mise à jour de la page le: