Marktgröße und Marktanteil für Dura-Substitute

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

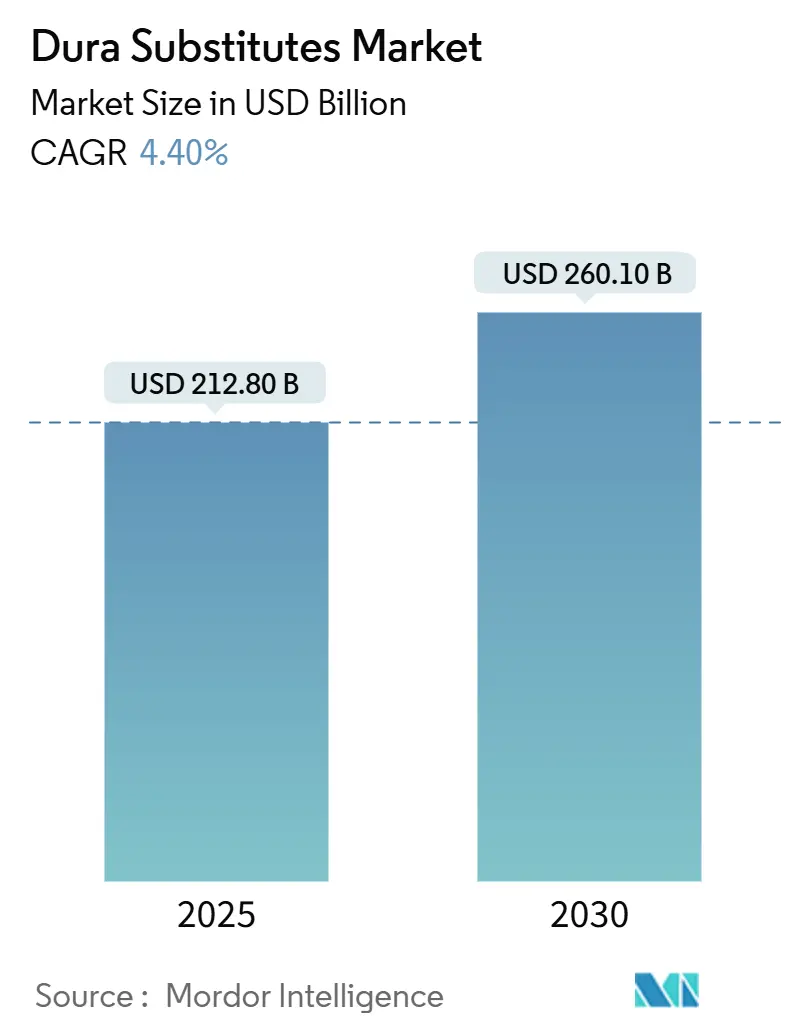

| Marktgröße (2025) | 212.80 Milliarden US-Dollar |

| Marktgröße (2030) | 260.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dura-Substitute von Mordor Intelligence

Die Marktgröße für Dura-Substitute belief sich im Jahr 2025 auf 212,8 Millionen USD und wird voraussichtlich bis 2030 auf 260,1 Millionen USD ansteigen, was einer CAGR von 4,4 % über den gesamten Zeitraum entspricht. Das anhaltende Wachstum ergibt sich aus dem Zusammenspiel von Bevölkerungsalterung, stetig zunehmenden traumatischen Hirnverletzungen und dem wachsenden Vertrauen der Chirurgen in fortschrittliche neurochirurgische Biomaterialien. Nordamerika behält seine führende Position bei Eingriffszahlen und Erstattungstiefe, während der asiatisch-pazifische Raum zusätzlichen Schwung gewinnt, da Krankenhäuser ihre neurochirurgischen Kapazitäten ausbauen, insbesondere in China und den schnell wachsenden ASEAN-Volkswirtschaften. Unternehmen reagieren mit Biologie- und Synthesematrizen der nächsten Generation, 3D-gedruckten maßgefertigten Transplantaten und Polymerchemien, die minimalinvasive Ansätze unterstützen. Regulierungsbehörden haben die Zulassungen von Dura-Substituten, Roboterplattformen und geschlossenen Neuromodulationsgeräten beschleunigt, doch die anhaltende Prüfung von Herstellungspraktiken und Sterilität veranlasst zu strengeren Qualitätssystemen. Die Wettbewerbsintensität hat sich verschärft, da Anbieter von Mehrplattform-Geräten gezielte Akquisitionen und Joint Ventures verfolgen, um ihre neurochirurgischen Präsenzen auszubauen.

Wichtigste Erkenntnisse des Berichts

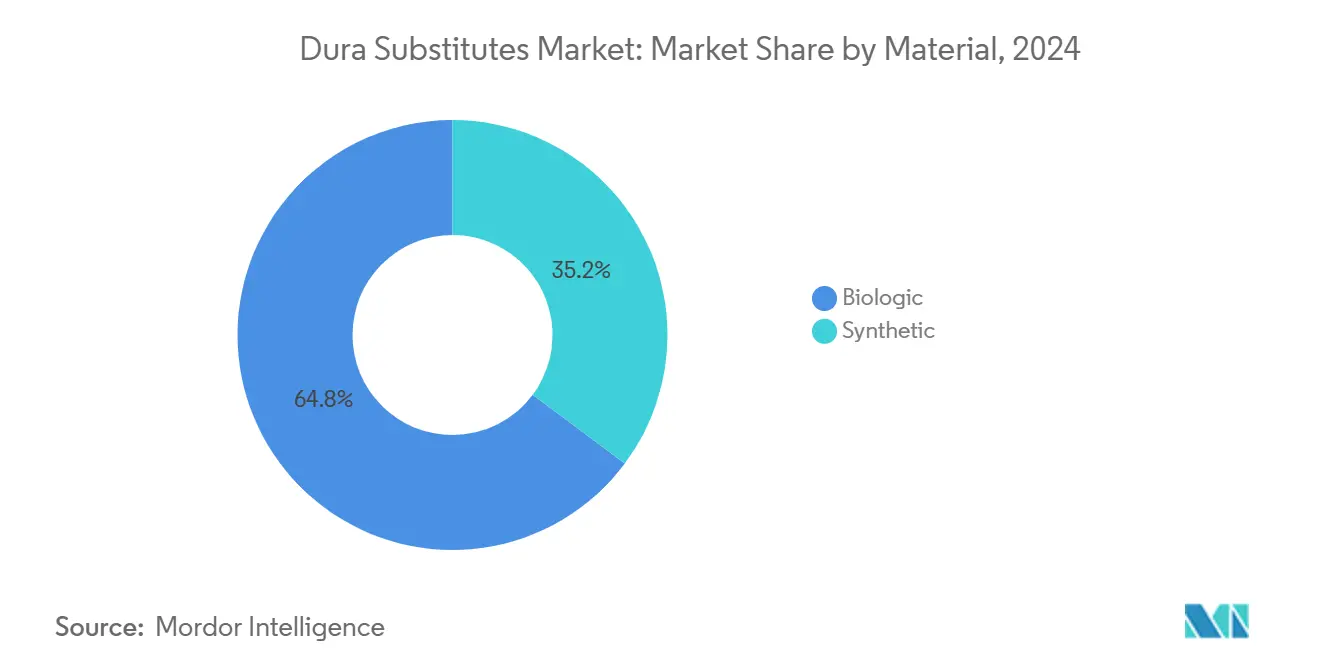

- Nach Material führten biologische Transplantate mit einem Marktanteil von 64,8 % bei den Dura-Substituten im Jahr 2024. Synthetische Transplantate hingegen werden voraussichtlich das am schnellsten wachsende Segment sein und bis 2030 mit einer CAGR von 6,8 % expandieren.

- Nach Produktkonfiguration entfielen 46,2 % des Marktes im Jahr 2024 auf Auflagebogen, während 3D-gedruckte maßgefertigte Transplantate bis 2030 voraussichtlich mit einer CAGR von 8,5 % expandieren werden.

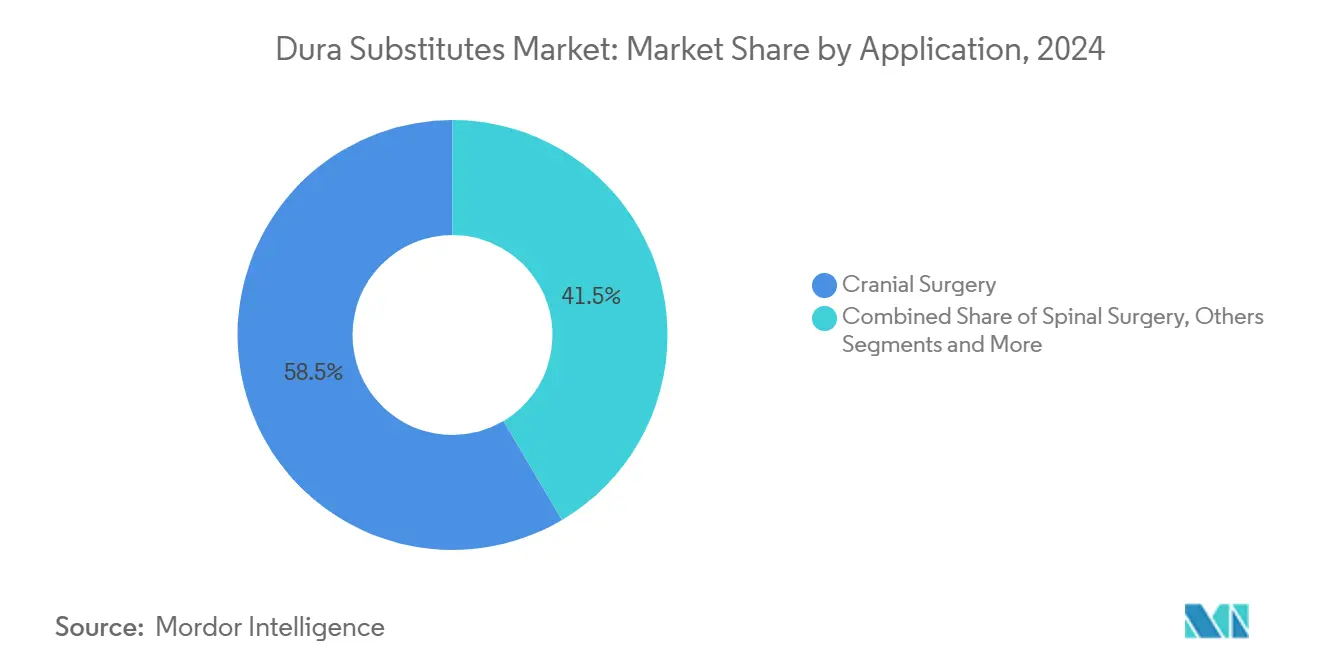

- Nach Anwendung entfiel die Kranialchirurgie im Jahr 2024 auf 58,5 % der Marktgröße, wobei die Wirbelsäulenchirurgie bis 2030 mit einer CAGR von 5,2 % voranschreitet.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 72,4 %, während ambulante chirurgische Zentren voraussichtlich mit der höchsten CAGR von 4,1 % bis 2030 wachsen werden.

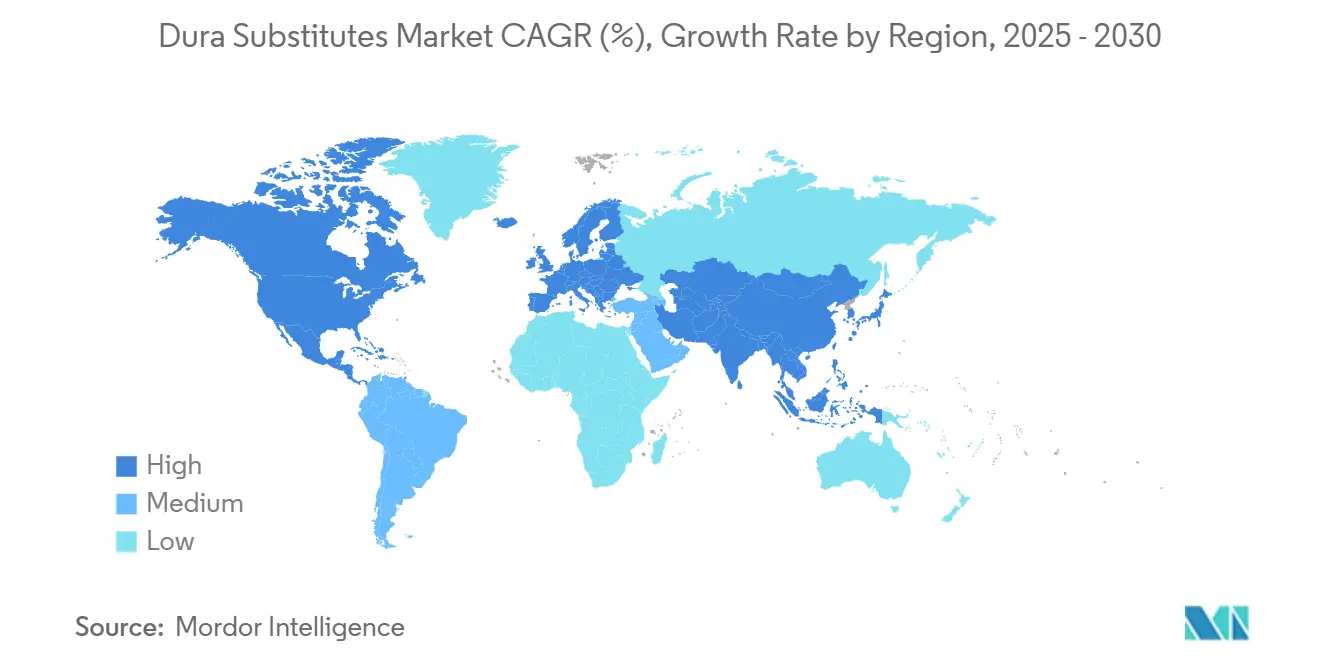

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 38,6 % der Marktgröße, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 7,6 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Dura-Substitute

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Zunahme neurochirurgischer Eingriffe | +1.20% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung minimalinvasiver Duraplastik | +0.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Inzidenz traumatischer Hirnverletzungen weltweit | +0.60% | Global, mit stärkeren Auswirkungen in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Regulierungszulassungen und Produkteinführungen | +0.40% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entwicklung antimikrobieller und wirkstofffreisetzender Dura-Substitute | +0.30% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Erstattungsunterstützung für regenerative Biomaterialien | +0.20% | Nordamerika und ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt beispiellose neurochirurgische Nachfrage an

Der Anteil der US-amerikanischen Bevölkerung im Alter von 65 Jahren und älter wird bis 2030 20 % erreichen – eine demografische Verschiebung, die stark mit chronischen subduralen Hämatomen und degenerativen Wirbelsäulenerkrankungen korreliert, die eine Duraplastik erfordern. Medicare-Prognosen deuten auf eine anhaltende Ausweitung von ein- und mehrstufigen Wirbelsäuleninstrumentierungsverfahren bis 2050 hin, wobei biologische Matrizen wie das kollagenbasierte DuraGen häufig zur Defektabdeckung ausgewählt werden.[1]John M. Rhee, "Prognosen zum Volumen und den damit verbundenen Kosten von ein- und mehrstufigen Wirbelsäuleninstrumentierungsverfahren für Medicare-Patienten bis 2050," Spine, pmc.ncbi.nlm.nih.gov Die europäische Epidemiologie spiegelt diese Muster wider, da Meningeom-Resektionen und Aneurysma-Clippings bei Achtzigjährigen von Jahr zu Jahr zunehmen. In entwickelten Volkswirtschaften wird der durchschnittliche neurochirurgische Fallmix zunehmend älter, was die Grundnachfrage nach Dura-Substituten erhöht, die sich schnell in kompromittiertes Wirtsgewebe integrieren. Diese Dynamiken untermauern ein vorhersehbares Volumenwachstum im Markt für Dura-Substitute und unterstreichen die strategische Bedeutung geriatrisch ausgerichteter klinischer Protokolle.

Minimalinvasive Techniken revolutionieren chirurgische Ansätze

Roboternavigation, endoskopische Zugänge und röhrenförmige Retraktoren verändern die Anforderungen an die Duraplastik. Medicare-Daten zeigen, dass die Codes für synthetische spinale Dura-Substitute zwischen 2000 und 2021 um 161,86 % gestiegen sind, da Chirurgen biegsame, nahtfreie Materialien bevorzugen, die durch kleine Schnitte passen.[2]Ahmed Jalal et al., "Trends bei Medicare-Verfahrens- und Erstattungsraten für die Reparatur spinaler Liquorlecks (2000–2021)," The Journal of Neurosurgery-Focus, thejns.org Die 2024 zugelassene VELYS Active Robotics-Plattform von Johnson & Johnson bietet eine Führung im Submillimeterbereich, die die Transplantat-Zuschnittzeit reduziert und einen schnellen wasserdichten Verschluss unterstützt. Chirurgen berichten, dass vollsynthetische Matrizen aus Poly(milchsäure-co-glykolsäure) und Poly-p-dioxanon Manipulationen standhalten, ohne auszufransen, was sie für die Wirbelsäulenendoskopie und Schlüsselloch-Kranialzugänge geeignet macht. Der minimalinvasive Schwung lenkt den Einkauf auch auf vorhydrierte Pads, fließfähige Putties und 3D-gedruckte anatomisch angepasste Konstrukte um, die den Nahtaufwand minimieren. Insgesamt stärken diese Fortschritte die Preissetzungsmacht für differenzierte Biomaterialien im Markt für Dura-Substitute.

Globale Belastung durch traumatische Hirnverletzungen verschärft Behandlungsanforderungen

Die Global Burden of Disease-Studie verzeichnete im Jahr 2021 20,84 Millionen neue Fälle traumatischer Hirnverletzungen, wobei Stürze die häufigste Ursache bei älteren Erwachsenen waren. In den Vereinigten Staaten stieg die altersadjustierte Sterblichkeit durch traumatische Hirnverletzungen im Jahr 2020 auf 24,6 pro 100.000, mit einem Höchstwert in der Altersgruppe ≥ 85 Jahre.[3]Aditya Shah, "Sterblichkeitstrends bei traumatischen Hirnverletzungen in der erwachsenen Bevölkerung der Vereinigten Staaten: Eine CDC WONDER-Analyse von 1999 bis 2020," BMC Public Health, bmcpublichealth.biomedcentral.com Diese Epidemiologie fördert chronische subdurale Hämatom-Evakuierungen, dekompressive Kraniektomien und durale Augmentationsverfahren in Tertiärkrankenhäusern. Wirtschaftliche Analysen zeigen Medicare-Ausgaben von 37 Millionen USD für traumatische Hirnverletzungs-bezogene Operationen im Jahr 2021, von denen ein Großteil für Transplantate, Dichtungsmittel und Infektionsprävention aufgewendet wird. Da Länder mit niedrigem und mittlerem Einkommen Traumanetzwerke ausbauen, stellen sie zusätzliches Potenzial für kostenoptimierte synthetische Substitute dar und erweitern damit den insgesamt erreichbaren Markt für Dura-Substitute.

Regulatorische Innovation beschleunigt die Produktentwicklung

Die US-amerikanische FDA hat im Jahr 2024 mehr neurochirurgie-nahe Geräte zugelassen als in jedem Jahr zuvor, darunter adaptive Tiefenhirnstimulation, azelluläre gewebetechnisch hergestellte Gefäße und Wirbelsäulenführungssoftware. Medtronics Zulassung der Tiefenhirnstimulation im Schlafzustand und das CD Horizon ModuLeX-Wirbelsäulensystem veranschaulichen die Wechselwirkung von Neuromodulation, Navigation und Transplantattechnologien. Dennoch sehen sich Hersteller mit verschärften Inspektionsbefunden konfrontiert, wie das Warnschreiben der FDA vom Dezember 2024 an Integra LifeSciences wegen Sterilisationsabweichungen verdeutlicht. Solche Durchsetzungsmaßnahmen fördern proaktive Investitionen in die Reinraumvalidierung und lückenlose Rückverfolgbarkeit, was letztlich die Produktzuverlässigkeit und das Vertrauen der Kliniker in den Markt für Dura-Substitute stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten biologischer Transplantate | -0.70% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Postoperative Liquorlecks und Infektionsrisiken begrenzen die Einführung | -0.50% | Global | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und klinische Evidenzanforderungen | -0.30% | Global, am strengsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch durale Dichtungsmittel und Klebstoffe | -0.20% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten biologischer Transplantate schränken die Marktzugänglichkeit ein

Kollagenbasierte Xenotransplantate erzielen Listenpreise, die bis zu 3-mal höher sind als synthetische Netze, was die Einführung in kostensensiblen Systemen einschränkt, obwohl klinische Serien über 0 % Fremdkörperreaktionen und eine Infektionsinzidenz von 1,9 % bei 1,4 Millionen Implantaten berichten. Erschwerend kommt hinzu, dass die Medicare-Erstattung für den spinalen Duraverschluss zwischen 2000 und 2021 trotz wachsender Eingriffszahlen um 26,02 % gesunken ist. Krankenhäuser in Lateinamerika und Südostasien setzen häufig kostengünstigere Polyurethanfolien oder autologe Faszien ein, um Budgetobergrenzen einzuhalten. Der Preisdruck veranlasst Anbieter daher, die Fertigung zu rationalisieren, 3D-Drucklinien zu skalieren und Transplantate mit Dichtungsmitteln zu bündeln, um wirtschaftlichen Mehrwert zu liefern – Schritte, die die negativen Auswirkungen abmildern können, aber dennoch eine spürbare Belastung für die Expansion des Marktes für Dura-Substitute darstellen.

Komplikationen durch Liquorlecks fördern konservative chirurgische Ansätze

Retrosigmoidale Kraniotomie-Kohorten zeigen Liquorleckraten von bis zu 31 %, eine Statistik, die die Notwendigkeit wasserdichter Verschlusstechniken und sekundärer Dichtungsschichten unterstreicht. Obwohl durale Dichtungspflaster Leckagen im Vergleich zur alleinigen Nahtversorgung reduzieren, bleiben die Infektionsraten unverändert, was die Vorsicht der Chirurgen bei der Auswahl von Fremdmaterialien unterstreicht. Prospektive Studien mit Hydroxylapatitzement und nanofasrigen Patches zeigen weiterhin Versprechen, haben aber noch keine breite Erstattungsdeckung erreicht. Bis randomisierte multizentrische Evidenz ausgereift ist, werden einige Chirurgen auf autologe Faszien oder nahtbasierte Verschlüsse zurückgreifen, was das potenzielle Volumen im Markt für Dura-Substitute leicht verwässert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biologika verankern den Markt, während synthetischer Schwung zunimmt

Biologische Matrizen sicherten sich im Jahr 2024 einen Marktanteil von 64,8 % bei den Dura-Substituten, gestützt durch mehr als 1 Million erfolgreiche Implantationen und jahrzehntelange Peer-Review-Validierung. Diese Dominanz ergibt sich aus vorhersehbarer Gewebeintegration, geringer Immunogenität und der Vertrautheit der Chirurgen. Das synthetische Segment steigt jedoch mit einer CAGR von 6,8 % von 2025 bis 2030, da die Polymerwissenschaft höhere Zugfestigkeit und engere Porositätskontrolle liefert. Frühe Anwender nennen mechanisch robuste Fasern und günstige Preispunkte als Gründe für den Wechsel, insbesondere bei der Wirbelsäulenfusion, wo lange Nahtlinien die Operationszeit verlängern. Im Prognosezeitraum werden Biologika die Vorrangstellung bei der komplexen Kranialrekonstruktion behalten, doch Verbundsynthetika, die antimikrobielle Wirkstoffe enthalten, werden voraussichtlich den Abstand verringern und die Anbietererlöse im Markt für Dura-Substitute schrittweise diversifizieren.

Der Schwung im synthetischen Bereich wird von Cerafix angeführt, einem vollsynthetischen Gerüst, das Poly(milchsäure-co-glykolsäure) und Poly-p-dioxanon kombiniert und beim wasserdichten Verschluss überlegene Ausreißfestigkeit aufweist. Xenotransplantate bleiben das biologische Arbeitspferd, angesichts ihrer zuverlässigen Lieferketten und standardisierten Kollagenmatrizen, während Allotransplantate Nischenanfragen für angepasste Histologie bei ausgedehnter Schädelbasisoperationen erfüllen. Autologes Fascia lata bleibt eine Option, wenn Materialkosten oder Infektionsrisiko die inkrementelle Operationszeit überwiegen. Insgesamt stellen Preisflexibilität und Sterilisationsfortschritte sicher, dass beide Materialklassen koexistieren werden, was eine dauerhafte Käuferwahl im Markt für Dura-Substitute aufrechterhält.

Nach Produktkonfiguration: Etablierte Auflagebogen begegnen der 3D-gedruckten Individualisierung

Auflagebogen erfassten im Jahr 2024 46,2 % der Marktgröße für Dura-Substitute, dank breiter Verfügbarkeit im Operationssaal, unkomplizierter Nahtplatzierung und Kompatibilität mit kranialen und spinalen Indikationen. Chirurgen schätzen ihre vorhersehbare Handhabung bei der Rekonstruktion standardmäßiger ovaler Defekte, die bei Tumorresektionen und Laminektomien auftreten. Maßgefertigte 3D-gedruckte Transplantate sind zwar noch in der Anfangsphase, skalieren jedoch mit einer CAGR von 8,5 % und versprechen bei unregelmäßigen Defekten in der Schädelbasis-, Sakralzysten- und pädiatrischen Deformitätschirurgie. Die Verschiebung steht im Einklang mit dem breiteren Übergang zu patientenspezifischen Implantaten, der durch hochauflösende intraoperative Bildgebung und additive Fertigungsplattformen ermöglicht wird.

Fließfähige Hydrogele und fibrinbasierte Dichtungsstopfen bleiben für enge Zugänge bevorzugt, wo die Handhabung von Bögen unpraktisch ist. Nähbare Patches mit vorgefertigten Ösen dienen weiterhin Eingriffen an der hinteren Schädelgrube, wo Spitzen des intrakraniellen Drucks eine zusätzliche Fixierung erfordern. Im Prognosezeitraum werden voraussichtlich hybride Kits erscheinen, die vorgemessene Fließmittel mit verstärkendem Netz kombinieren, was das chirurgische Instrumentarium erweitert und diversifizierte Erlöse im Markt für Dura-Substitute unterstützt.

Nach Anwendung: Kraniale Überlegenheit trifft auf spinale Beschleunigung

Die Kranialchirurgie repräsentierte im Jahr 2024 58,5 % der Marktgröße für Dura-Substitute, was auf hohe Volumina bei Aneurysma-Clippings, Meningeom-Exzisionen und traumatischer Dekompression zurückzuführen ist. Das Altersprofil intrakranieller Tumorpatienten in Verbindung mit einer breiteren MRT-Vorsorge hält die stetige kraniale Nachfrage aufrecht. Spinale Indikationen werden voraussichtlich schneller expandieren und mit einer CAGR von 5,2 % wachsen, da degenerative Bandscheibenerkrankungen und minimalinvasive Dekompressionen zunehmen. Endoskopische Wirbelsäulentechniken sind auf biegsame Transplantate angewiesen, die durch 8-mm-Ports gerollt und eingeführt werden können – Eigenschaften, die neuere Synthetika begünstigen.

Hals-Nasen-Ohren-Anwendungen, einschließlich der Resektion von Vestibularisschwannomen, verwenden dünne vaskularisierte Lappen, ergänzt durch kleine Transplantatpads, um Liquor-Rhinorrhoe zu verhindern, und bilden ein sekundäres, aber wachsendes Segment. Periphere Nerven- und traumatische Extremitätenrekonstruktionen nutzen kleinere Transplantatgrößen, tragen aber inkrementelles Volumen bei. Insgesamt schützen diversifizierte klinische Wege das Basiswachstum im Markt für Dura-Substitute und ermöglichen es Anbietern, taktisch über Indikationsstufen hinweg zu preisen.

Nach Endnutzer: Krankenhäuser behalten die Vorrangstellung, während ambulante chirurgische Zentren an Bedeutung gewinnen

Krankenhäuser erwirtschafteten im Jahr 2024 72,4 % des Umsatzes, da komplexe Kranialfälle und mehrstufige Wirbelsäulenfusionen fortschrittliche Bildgebung, intensive Überwachung und multidisziplinäre Teams erfordern. Dennoch verzeichnen ambulante chirurgische Zentren mit einer CAGR von 4,1 % die stärkste Expansion, da Versicherer geeignete lumbale Dekompressionen und Mikrodiskektomien in kostengünstigere ambulante Einrichtungen lenken. Erfolgreiche endoskopische lumbale Foraminotomien bei Achtzigjährigen demonstrieren den Sicherheitsrahmen neurochirurgisch-orthopädischer Programme in ambulanten chirurgischen Zentren – eine Entwicklung, die Beschaffungskanäle neu ordnet.

Spezialisierte neurochirurgische Zentren gewinnen an Sichtbarkeit für die Evakuierung subduraler Hämatome, Radiochirurgie-Backup und pädiatrische Kraniosynostose-Korrekturen. Diese spezialisierten Einrichtungen setzen auf Bündeleinkäufe für Transplantate, Dichtungsmittel und Hämostatika, um schlanke Lagerbestände zu unterstützen, und überzeugen Hersteller, wertbasierte Preispakete zu entwickeln. Eine solche Diversifizierung über Versorgungsumgebungen hinweg sichert wiederkehrende Nachfrage und wettbewerbliches Gleichgewicht im Markt für Dura-Substitute.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 38,6 % der Marktgröße für Dura-Substitute, gestützt durch hohe Eingriffsdichte, günstige Erstattung und etablierte Lieferantenbeziehungen. Alternde Babyboomer treiben konsistente kraniale und spinale Fallzahlen an, während akademische Zentren die Protokollannahme wirkstofffreisetzender Matrizen beschleunigen. Reduzierte Medicare-Zahlungen fördern jedoch den Masseneinkauf und Wertanalyseausschüsse, die Premium-Biologika-Transplantate prüfen, was Stückpreisdruck für etablierte Anbieter erzeugt.

Europa hält eine reife Akzeptanz durch etablierte neurochirurgische Gesellschaften und strenge CE-Kennzeichnungswege aufrecht. Deutsche und skandinavische Krankenhäuser bevorzugen insbesondere Xenotransplantat-Kollagenmatten für die Schädelbasisrekonstruktion und verweisen auf lange Sicherheitsaufzeichnungen. Budgetbeschränkungen fördern jedoch den Piloteinsatz kostengünstiger Polyurethanfolien in südeuropäischen Systemen – eine Dynamik, die die Preissegmentierung im Markt für Dura-Substitute ausweiten könnte.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wächst zwischen 2025 und 2030 mit einer CAGR von 7,6 %. Chinas Blueprint „Gesundes China 2030” und beschleunigte Gerätezulassungen haben die lokale Fertigung und Importsubstitutionsstrategien gestärkt. Öffentliche Krankenhäuser in Städten der ersten Kategorie integrieren nun 3D-gedruckte maßgefertigte Kranialplatten und passende Dura-Patches in Traumapfade. ASEAN-Nationen, angetrieben durch Private-Equity-Investitionen in Tertiärzentren, eröffnen Ausschreibungsmöglichkeiten für mittelpreisige synthetische Netze, die Kosten und Leistung ausbalancieren. Lateinamerika sowie der Nahe Osten und Afrika hinken bei der Einführung hinterher, stellen aber langfristiges Potenzial dar, da neurochirurgische Ausbildungsprogramme und Notfalltransportsysteme modernisiert werden.

Wettbewerbslandschaft

Der Markt für Dura-Substitute weist eine moderate Konzentration auf, wobei die fünf größten Anbieter etwa 55 % des globalen Umsatzes kontrollieren. Integra LifeSciences, Medtronic und B. Braun verankern das biologische Portfolio, während Johnson & Johnsons DePuy Synthes und Stryker auf synthetische Innovation und Roboterintegration abzielen. Integras Übernahme von Acclarent im Jahr 2024 fügte ein HNO-Engagement im Wert von 1 Milliarde USD hinzu und diversifizierte den Transplantat-Durchsatz in Schädelbasisverfahren. Strykers geplante Veräußerung seiner US-amerikanischen Wirbelsäulenimplantat-Sparte an Viscogliosi Brothers wird VB Spine hervorbringen, eine kanalfokussierte Einheit mit exklusivem Zugang zu Mako Spine und Copilot-Führung, was die Beschaffungsausrichtungen im Jahr 2026 potenziell neu gestalten könnte.

Regulatorische Gegenwind bleiben ein strategischer Unsicherheitsfaktor. Das FDA-Warnschreiben vom Dezember 2024 an Integra katalysierte interne Abhilfemaßnahmen und eröffnete Vertragsopportunitäten für Wettbewerber, die die Sterilisationsklauseln von ISO 13485:2016 einhalten. Unterdessen nutzt Medtronic KI-gesteuerte Dashboards für patientenberichtete Ergebnisse, um postoperative Datenanalysen mit seinen Transplantat- und Hardware-Kits zu bündeln und sich durch langfristigen Mehrwert zu differenzieren. Kleinere Marktteilnehmer verfolgen Orphan-Indikationen und antimikrobielle Beschichtungen, um neurologische Intensivstationen zu erschließen. Insgesamt deuten diese Manöver auf einen Markt hin, in dem technologische Breite und regulatorische Resilienz bei der Gewinnung von Marktanteilen genauso schwer wiegen wie der Preis.

Marktführer der Branche der Dura-Substitute

Integra LifeSciences Holdings Corp.

Medtronic plc

Stryker Corp.

B. Braun Melsungen AG

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Integra LifeSciences erweitert sein Portfolio mit DuraGen Plus Square 2, einer kollagenbasierten Matrix, die über McKesson vertrieben wird, sich an gekrümmte neuronale Oberflächen anpasst, eine wasserdichte Barriere gegen Liquor cerebrospinalis bildet und ohne Nähte schrittweise resorbiert wird.

- April 2025: Elutia bestätigte, dass sein biologisches Transplantat EluPro auf der HRS 2025 vorgestellt wird. Das Material positioniert sich als Option der nächsten Generation, die biologische Integration für eine zuverlässige Dura-Reparatur in kranialen und spinalen Fällen betont.

- Februar 2025: Integra LifeSciences veröffentlichte eine Peer-Review-Analyse, die zeigt, dass DuraSeal die Gesamtbehandlungskosten im Vergleich zu herkömmlichem Fibrinkleber senkt, indem postoperative Liquorlecks reduziert werden.

Berichtsumfang des globalen Marktes für Dura-Substitute

| Biologisch | Xenograft |

| Allograft | |

| Autograft | |

| Synthetisch | ePTFE |

| Polyurethan | |

| Sonstige Polymere |

| Auflage (Bogen) |

| Nähbar (Patch) |

| Fließfähig / Fibrinbasiertes Dichtungsmittel |

| 3D-gedruckte maßgefertigte Transplantate |

| Kranialchirurgie |

| Wirbelsäulenchirurgie |

| Sonstige (HNO, Trauma, Peripherer Nerv) |

| Krankenhäuser |

| Spezialisierte neurochirurgische Zentren |

| Ambulante chirurgische Zentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Biologisch | Xenograft |

| Allograft | ||

| Autograft | ||

| Synthetisch | ePTFE | |

| Polyurethan | ||

| Sonstige Polymere | ||

| Nach Produktkonfiguration | Auflage (Bogen) | |

| Nähbar (Patch) | ||

| Fließfähig / Fibrinbasiertes Dichtungsmittel | ||

| 3D-gedruckte maßgefertigte Transplantate | ||

| Nach Anwendung | Kranialchirurgie | |

| Wirbelsäulenchirurgie | ||

| Sonstige (HNO, Trauma, Peripherer Nerv) | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte neurochirurgische Zentren | ||

| Ambulante chirurgische Zentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert der Nachfrage nach Dura-Transplantaten und wie schnell wächst er?

Die Nachfrage belief sich im Jahr 2025 auf 212,8 Millionen USD und wird voraussichtlich bis 2030 auf 260,1 Millionen USD steigen, was einer CAGR von 4,4 % entspricht.

Welche Materialklasse – biologisch oder synthetisch – hat heute den größeren Anteil an der Verwendung von Dura-Transplantaten?

Biologische kollagenbasierte Matrizen führen mit einem Anteil von 64,8 % dank langer klinischer Erfahrung und starker Vertrautheit der Chirurgen.

Wie schnell werden maßgefertigte 3D-gedruckte Dura-Substitute in den nächsten fünf Jahren voraussichtlich expandieren?

Maßgefertigte 3D-gedruckte Transplantate zeigen die schnellste Einführung und wachsen bis 2030 mit einer geschätzten CAGR von 8,5 %, da Bildgebungs-zu-Implantat-Workflows reifen.

Warum wird der asiatisch-pazifische Raum als das vielversprechendste Wachstumsgebiet für Anbieter von Dura-Transplantaten angesehen?

Krankenhausexpansionen, wachsende neurochirurgische Kapazitäten und unterstützende Gerätezulassungsreformen treiben eine CAGR von 7,6 % in der Region bis 2030 an.

Welcher Faktor ist derzeit das größte Kostenhemmnis für eine breitere Einführung biologischer Dura-Substitute?

Premium-Preise – oft dreimal höher als synthetische Netze – bleiben das größte Hindernis, insbesondere für budgetbeschränkte Krankenhäuser.

Wie beeinflussen robotergestützte und minimalinvasive Techniken die Produktentwicklungsstrategien?

Diese Ansätze bevorzugen dünne, faltbare und nahtfreie Transplantate, die durch kleine Ports eingeführt werden können, was Anbieter dazu veranlasst, stärkere und dennoch biegsamere synthetische und hybride Materialien zu entwickeln.

Seite zuletzt aktualisiert am: