Taille et part du marché des épices séchées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

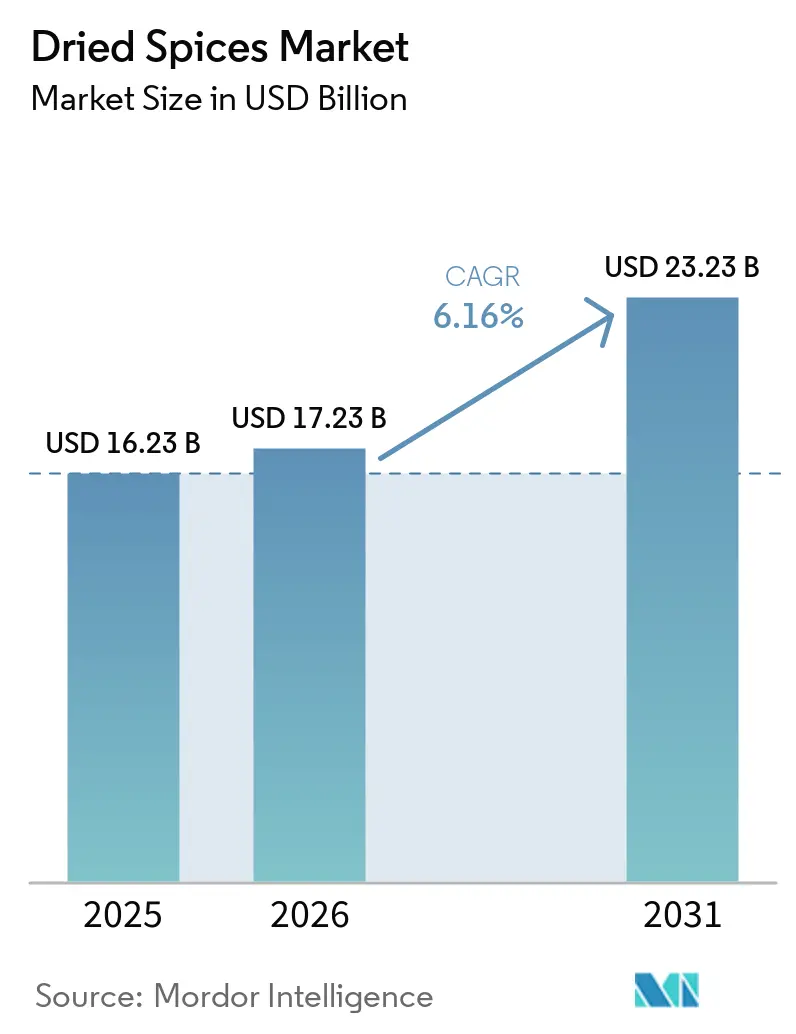

| Taille du Marché (2026) | 17.23 Milliards de dollars |

| Taille du Marché (2031) | 23.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

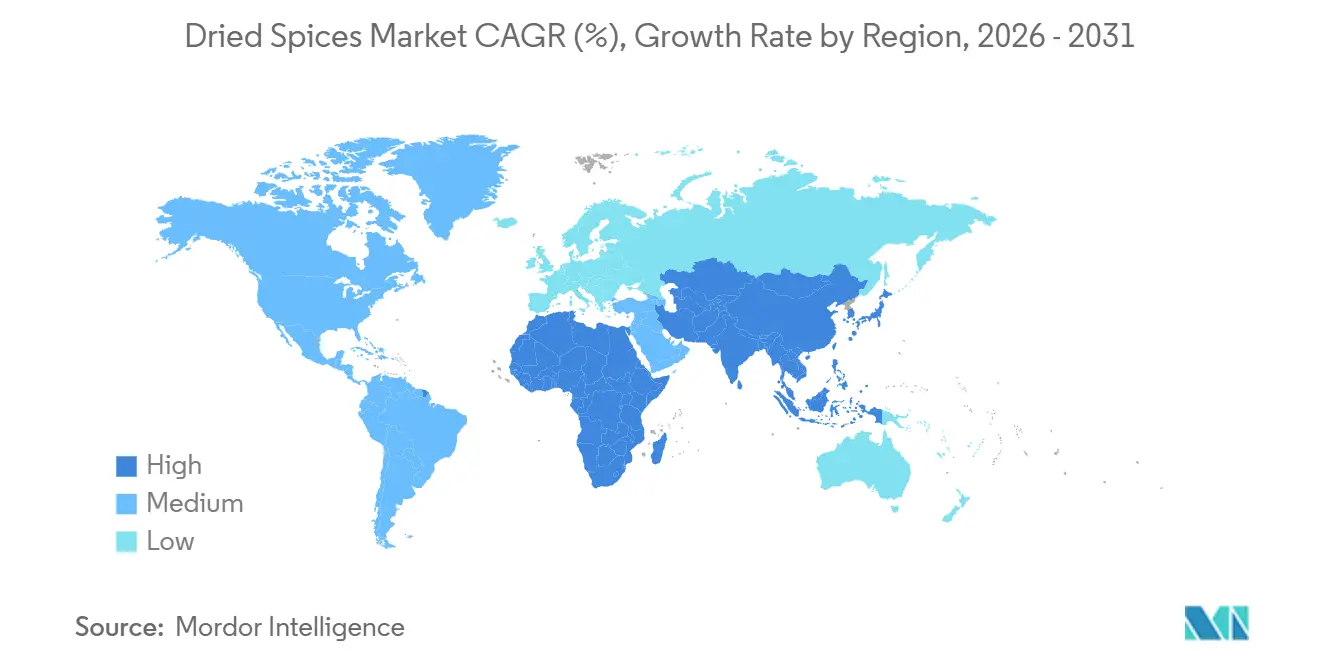

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des épices séchées par Mordor Intelligence

La taille du marché des épices séchées devrait passer de 16,23 milliards USD en 2025 à 17,23 milliards USD en 2026, et est prévue pour atteindre 23,23 milliards USD d'ici 2031, à un CAGR de 6,16 % sur la période 2026-2031. Le marché mondial des épices séchées connaît une transformation structurelle, portée par l'évolution des préférences des consommateurs vers l'authenticité, les ingrédients axés sur la santé et l'approvisionnement durable. Si les formats d'épices traditionnels restent pertinents, la demande de produits biologiques et à étiquette propre s'accélère, reflétant une tendance à l'innovation. Les canaux de distribution s'élargissent, la restauration et le commerce électronique reconfigurant l'accès au marché et permettant une plus grande personnalisation. Parallèlement, le renforcement de la surveillance réglementaire et les perturbations des chaînes d'approvisionnement soulignent l'importance de la résilience et d'une assurance qualité rigoureuse. Dans l'ensemble, le marché équilibre stratégiquement héritage et modernité, positionnant les épices à la fois comme des produits culinaires essentiels et des produits de style de vie fonctionnels.

Principaux enseignements du rapport

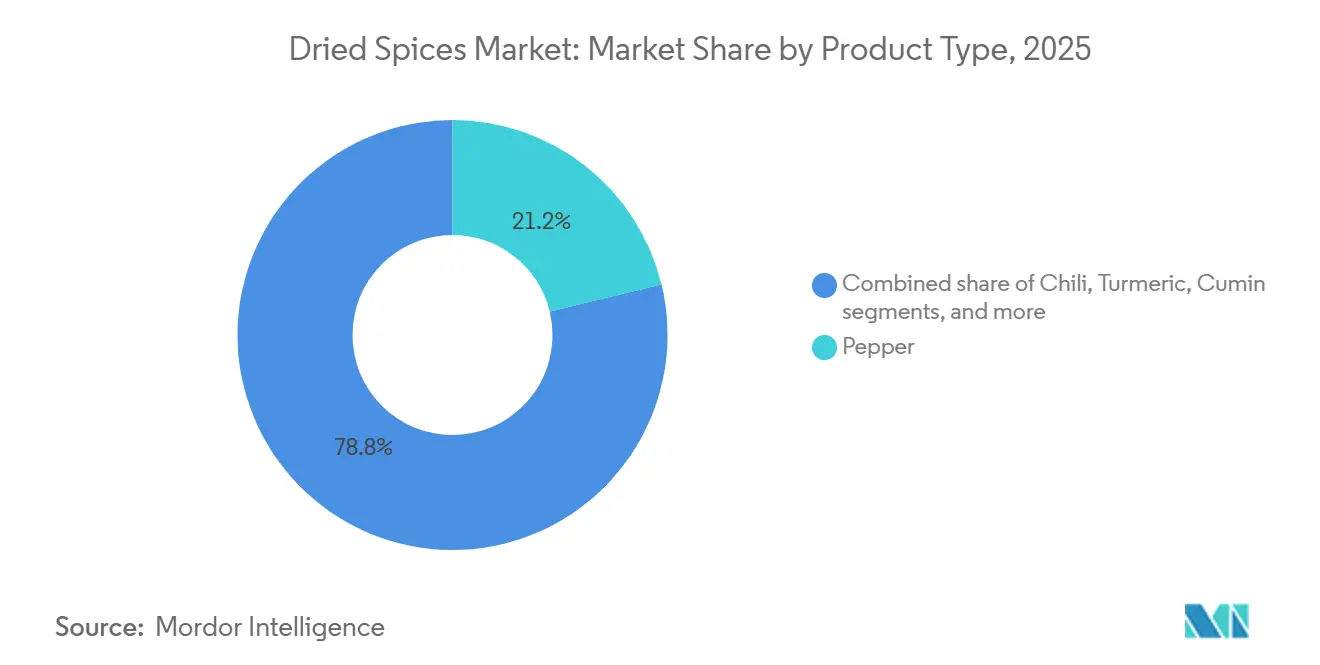

- Par type de produit, le poivre a dominé avec une part de revenus de 21,23 % du marché des épices séchées en 2025, tandis que la cannelle devrait se développer à un CAGR de 6,78 % jusqu'en 2031.

- Par forme, les formats concassés, moulus et en poudre représentaient 61,28 % de la part du marché des épices séchées en 2025 ; tandis que les épices entières devraient dépasser tous les autres formats avec un CAGR de 7,02 % entre 2026 et 2031.

- Par nature, les offres conventionnelles représentaient 87,33 % de la taille du marché des épices séchées en 2025, et les épices séchées biologiques devraient croître à un CAGR de 7,95 % jusqu'en 2031.

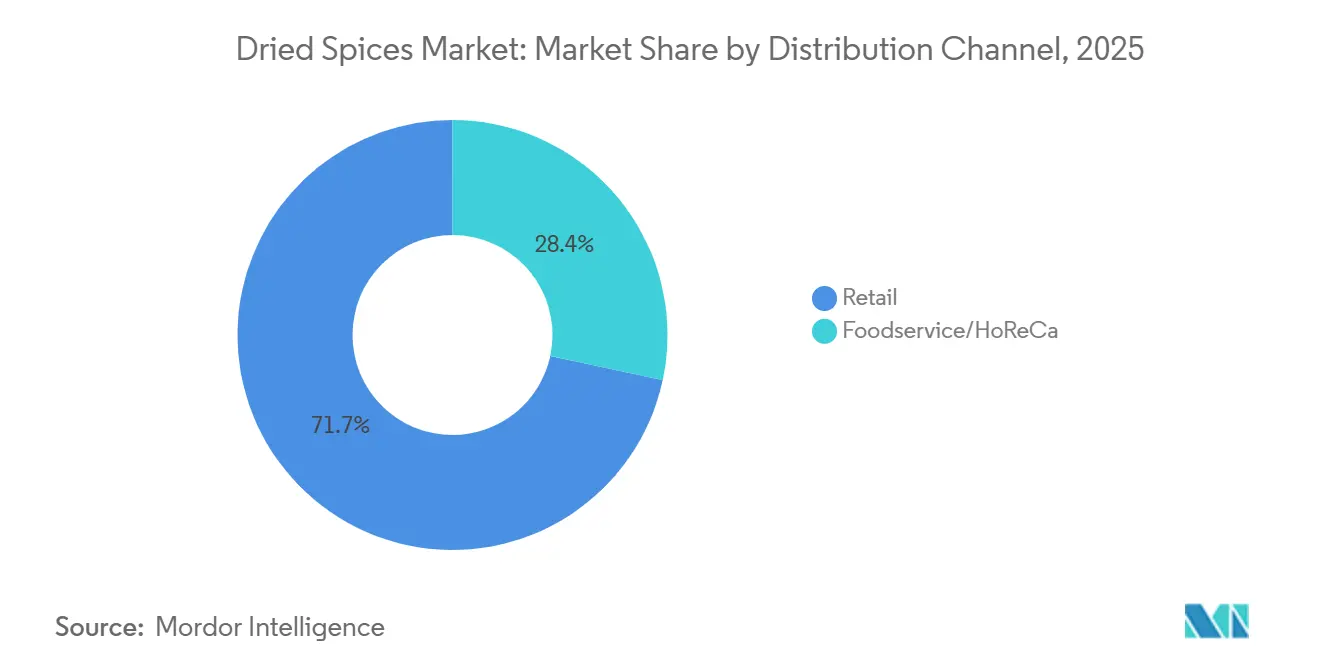

- Par canal de distribution, le segment de la vente au détail représentait 71,65 % de la taille du marché des épices séchées en 2025, tandis que la restauration/HoReCa devrait enregistrer un CAGR de 8,58 % de 2026 à 2031.

- Par géographie, l'Asie-Pacifique représentait 38,97 % du marché des épices séchées en 2025, tandis que le Moyen-Orient et l'Afrique devraient enregistrer un CAGR de 9,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des épices séchées

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des cuisines ethniques | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des aliments de commodité et des plats préparés | +0.9% | Mondial, plus fort en Amérique du Nord, en Europe et dans les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'essor de la cuisine à domicile et des recettes à faire soi-même a stimulé la consommation ménagère d'épices séchées | +0.8% | Mondial, accéléré en Amérique du Nord et en Europe après la pandémie | Court terme (≤ 2 ans) |

| Expansion des canaux en ligne et du commerce électronique | +1.1% | Mondial, porté par l'Asie-Pacifique (Inde, Chine) et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Utilisation accrue dans les aliments fonctionnels et médicinaux | +1.0% | Mondial, avec une demande premium en Amérique du Nord, en Europe et dans les zones aisées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Saveurs innovantes et mélanges d'épices personnalisés | +0.7% | Mondial, concentré dans les segments de la restauration et des marques distributeurs de la vente au détail | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des cuisines ethniques

Le marché mondial des épices séchées est principalement porté par la demande croissante de cuisines ethniques, qui transforme les habitudes de consommation dans les secteurs de la restauration, des aliments emballés et de la vente au détail. Le Service de recherche économique de l'USDA indique que la diversité raciale et ethnique croissante aux États-Unis remodèle les préférences alimentaires, stimulant notamment la demande d'épices et d'assaisonnements. L'influence grandissante des données démographiques multiculturelles et les tendances de la restauration fusion alimentent la demande de mélanges d'épices authentiques et spécifiques à chaque région. Par ailleurs, les certifications halal et le respect des normes d'authenticité ouvrent des opportunités de croissance sur les marchés émergents. Les restaurants et le segment des plats prêts à consommer intègrent de plus en plus des profils d'épices variés, tandis que les consommateurs reproduisent ces expériences culinaires à domicile grâce aux marques distributeurs et aux mélanges personnalisés. Cette tendance élève les épices du statut d'agents aromatisants traditionnels à celui de composantes stratégiques de l'industrie alimentaire, les positionnant comme des actifs culturels, des produits de style de vie et des intrants essentiels à l'innovation dans les catégories alimentaires grand public et premium.

Expansion des aliments de commodité et des plats préparés

L'urbanisation et des modes de vie de plus en plus chargés stimulent la demande des consommateurs pour les aliments de commodité et les plats préparés, ce qui, à son tour, propulse la croissance du marché mondial des épices séchées. Les consommateurs se tournent vers des produits pré-assaisonnés et en portions contrôlées qui offrent des saveurs authentiques avec une préparation minimale. Les acteurs clés du secteur intègrent des épices dans des currys instantanés, des assaisonnements pour snacks, des sauces et des kits prêts à cuisiner, tout en procédant à des acquisitions pour sécuriser des approvisionnements réguliers destinés à la production alimentaire à grande échelle. Les plateformes de commerce électronique transforment l'accès au marché en proposant des sachets, des kits repas et des boîtes par abonnement. Par ailleurs, les avancées en matière de technologies d'emballage, telles que les systèmes à atmosphère modifiée et le rinçage à l'azote, améliorent la conservation des arômes et prolongent la durée de conservation des produits. Ces développements soulignent le rôle essentiel des épices séchées dans l'innovation au sein du marché des aliments de commodité, en phase avec les attentes des consommateurs en matière d'efficacité et de qualité.

L'essor de la cuisine à domicile et des recettes à faire soi-même a stimulé la consommation ménagère d'épices séchées

Le marché mondial des épices séchées connaît une croissance significative, portée par l'augmentation soutenue de la cuisine à domicile et des tendances aux recettes à faire soi-même après la pandémie. Les consommateurs optent de plus en plus pour les épices entières en raison de leur durée de conservation plus longue, de la possibilité de personnaliser la taille de la mouture et de la valeur ajoutée de l'engagement sensoriel lors du grillage et du broyage. Par ailleurs, les réseaux sociaux et les plateformes de partage de recettes intensifient la demande d'authenticité et de transparence dans l'approvisionnement en épices. Les préoccupations croissantes concernant la contamination ont encore renforcé l'importance de tests de qualité rigoureux et de la traçabilité. En réponse, les détaillants élargissent leurs portefeuilles avec des produits biologiques à marque distributeur et des offres à origine certifiée. Ces développements positionnent les épices séchées comme des composantes essentielles des cuisines domestiques modernes, alliant attrait traditionnel et commodité, et renforçant leur rôle à la fois de nécessités culinaires et de produits portés par les modes de vie.

Expansion des canaux en ligne et du commerce électronique

Les canaux en ligne et le commerce électronique transforment le marché mondial des épices séchées. Les plateformes numériques éliminent les barrières de distribution traditionnelles, augmentant ainsi l'accessibilité aux variétés spécialisées et importées. Les marques plus petites et les producteurs à origine unique sont désormais en concurrence directe avec les acteurs établis, grâce aux modèles de vente directe aux consommateurs. Par ailleurs, les plateformes de réexportation et les marchés régionaux élargissent leur portée géographique. Cependant, des défis de conformité persistent, notamment en ce qui concerne les exigences de certification et d'étiquetage pour les acheteurs soucieux du halal. En réponse, les plateformes allouent des ressources pour améliorer les métadonnées, mettre en œuvre la traçabilité par code QR et adopter des processus de vérification par des tiers afin de renforcer la confiance des consommateurs. Cette évolution met en évidence le rôle du commerce électronique non seulement comme canal de vente, mais aussi comme moteur stratégique de transparence, d'authenticité et d'intégration mondiale au sein du marché des épices séchées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adultération et produits contrefaits | -0.8% | Mondial, aigu en Asie du Sud et dans les marchés émergents à faible application des réglementations | Moyen terme (2 à 4 ans) |

| Volatilité des prix et fluctuation des matières premières | -1.1% | Mondial, plus sévère dans les régions productrices d'Asie-Pacifique et les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.9% | Mondial, concentré dans les routes maritimes du Golfe et les corridors d'exportation d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes de qualité et de contamination | -0.7% | Mondial, avec un contrôle accru en Amérique du Nord, en Europe et dans les zones développées d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adultération et produits contrefaits

L'adultération et les produits contrefaits posent des défis importants pour le marché mondial des épices séchées, érodant la confiance des consommateurs et perturbant le commerce international. Les rappels de produits dus à la contamination et aux additifs non autorisés soulignent la vulnérabilité des épices à la dilution, aux colorants synthétiques et aux résidus de pesticides. Le curcuma, notamment, a fréquemment été mis en évidence pour des problèmes de conformité sur les marchés d'exportation. La diversité des normes réglementaires selon les régions complique les échanges commerciaux, les exportateurs devant s'efforcer de respecter des seuils stricts tout en restant compétitifs. Dans certains marchés, l'absence de cadres de certification centralisés suscite des inquiétudes quant à la contamination croisée et à l'authenticité, attirant un contrôle accru de la part des régulateurs et des acheteurs. Par conséquent, le secteur est soumis à une pression croissante pour renforcer les investissements dans les tests rigoureux, la traçabilité et l'étiquetage transparent, dans le but de préserver l'intégrité et d'assurer une croissance durable.

Volatilité des prix et fluctuation des matières premières

Les producteurs, les transformateurs et les détaillants du marché mondial des épices séchées font face à des défis importants en raison de la volatilité des prix et des fluctuations des coûts des matières premières. Les principales régions productrices connaissent des perturbations d'approvisionnement qui, combinées à la hausse des coûts de culture et à la flambée des prix des engrais, compriment les marges bénéficiaires et compliquent les stratégies d'approvisionnement. La nature cyclique inhérente aux cultures d'épices pérennes exacerbe ces fluctuations, entraînant des cycles d'expansion et de récession prononcés qui mettent à l'épreuve la stabilité des contrats à long terme et la gestion des stocks. Par ailleurs, les mouvements des taux de change, l'escalade des coûts de conformité réglementaire et les goulets d'étranglement logistiques intensifient encore cette instabilité. En conséquence, les entreprises adoptent de plus en plus des stratégies de couverture et des modèles d'approvisionnement adaptables. Cette volatilité globale perturbe la prévisibilité de la chaîne de valeur, rendant difficile pour le secteur le maintien d'une tarification cohérente et d'un approvisionnement fiable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le poivre domine, la cannelle s'accélère grâce à la demande fonctionnelle

Le poivre, avec une part de 21,23 % en 2025, est la force dominante du marché mondial des épices séchées. Sa présence omniprésente dans la cuisine quotidienne, les menus des restaurants et les formats d'épices mélangées souligne son rôle essentiel, notamment dans les segments de la vente au détail et de l'Hôtellerie, Restauration et Cafés (HoReCa). Pourtant, l'épice est confrontée à des défis du côté de l'offre et à des fluctuations de prix, mettant à l'épreuve sa disponibilité et ses marges bénéficiaires. Néanmoins, la polyvalence du poivre et la familiarité profondément ancrée des consommateurs renforcent sa position de leader, faisant le lien entre les cuisines traditionnelles et la restauration contemporaine. Cette résilience cimente non seulement le statut du poivre comme pierre angulaire du marché des épices séchées, mais souligne également son influence sur l'élaboration des normes culinaires et des préférences des consommateurs.

En revanche, la cannelle émerge comme la catégorie à la croissance la plus rapide du marché, avec des projections indiquant un CAGR robuste de 6,78 % jusqu'en 2031. Cette progression est attribuée au double rôle unique de la cannelle en tant qu'exhausteur de goût et ingrédient fonctionnel. Son incorporation croissante dans les produits de boulangerie premium et les recettes axées sur la santé met en évidence l'intérêt croissant des consommateurs pour des bénéfices tels que la gestion de la glycémie. Dans l'espace de la vente au détail, la cannelle se taille une niche avec des gammes de produits biologiques et traçables. Pendant ce temps, les établissements d'Hôtellerie, Restauration et Cafés (HoReCa) l'intègrent de manière créative dans leurs menus, trouvant un équilibre entre indulgence et santé. Cette trajectoire positionne non seulement la cannelle comme un catalyseur de croissance essentiel, mais construit également un récit convaincant de santé, d'authenticité et de premiumisation, complétant la domination de longue date du poivre. Ensemble, les parcours du poivre et de la cannelle dressent le portrait d'un marché en mutation, ancré dans la tradition mais propulsé par des exigences modernes et soucieuses de la santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : le moulu domine, l'entier progresse grâce à l'authenticité et à la durée de conservation

Le poivre, avec une part de 21,23 % en 2025, est la force dominante du marché mondial des épices séchées. Sa présence omniprésente dans la cuisine quotidienne, les menus des restaurants et les formats d'épices mélangées souligne son rôle essentiel, notamment dans les segments de la vente au détail et HoReCa. Pourtant, l'épice est confrontée à des défis du côté de l'offre et à des fluctuations de prix, mettant à l'épreuve sa disponibilité et ses marges bénéficiaires. Néanmoins, la polyvalence du poivre et la familiarité profondément ancrée des consommateurs renforcent sa position de leader, faisant le lien entre les cuisines traditionnelles et la restauration contemporaine. Cette résilience cimente non seulement le statut du poivre comme pierre angulaire du marché des épices séchées, mais souligne également son influence sur l'élaboration des normes culinaires et des préférences des consommateurs.

En revanche, la cannelle émerge comme la catégorie à la croissance la plus rapide du marché, avec des projections indiquant un CAGR robuste de 6,78 % jusqu'en 2031. Cette progression est attribuée au double rôle unique de la cannelle en tant qu'exhausteur de goût et ingrédient fonctionnel. Son incorporation croissante dans les produits de boulangerie premium et les recettes axées sur la santé met en évidence l'intérêt croissant des consommateurs pour des bénéfices tels que la gestion de la glycémie. Dans l'espace de la vente au détail, la cannelle se taille une niche avec des gammes de produits biologiques et traçables. Pendant ce temps, les établissements d'Hôtellerie, Restauration et Cafés intègrent de manière créative la cannelle dans leurs menus, trouvant un équilibre entre indulgence et santé. Cette trajectoire positionne non seulement la cannelle comme un catalyseur de croissance essentiel, mais construit également un récit convaincant de santé, d'authenticité et de premiumisation, complétant la domination de longue date du poivre. Ensemble, les parcours du poivre et de la cannelle dressent le portrait d'un marché en mutation, ancré dans la tradition mais propulsé par des exigences modernes et soucieuses de la santé.

Par nature : l'échelle conventionnelle face à la prime biologique

En 2025, les épices conventionnelles représentaient une part de marché dominante de 87,33 %, soutenues par des avantages en termes de coûts, des chaînes d'approvisionnement établies et une large disponibilité. L'Inde joue un rôle important dans ce segment, avec une production d'épices conventionnelles atteignant 12 millions de tonnes métriques au cours de l'exercice 2024, une augmentation notable par rapport aux 11,14 millions de tonnes de l'exercice 2023. Des États clés tels que le Karnataka, le Kerala et le Tamil Nadu contribuent de manière significative à cette production[1]Source : India Brand Equity Foundation, "Spices Industry and Export in India", ibef.org. Leur familiarité et leur accessibilité en ont fait le choix privilégié des ménages et des opérateurs de restauration, garantissant une demande stable même si l'intérêt pour les alternatives certifiées croît. Ancrés dans des réseaux de distribution robustes, les formats conventionnels restent la pierre angulaire du marché, les consommateurs s'appuyant sur des produits de confiance et facilement disponibles.

D'autre part, les épices biologiques émergent comme le segment à la croissance la plus rapide du marché, avec des projections indiquant un taux de croissance annuel composé (CAGR) robuste de 7,95 % jusqu'en 2031. Cette progression est portée par la volonté des consommateurs de payer une prime pour des produits certifiés, soutenue par le soutien réglementaire à l'agriculture biologique et la volonté des détaillants de proposer des offres uniques à marque distributeur. Selon l'Association du commerce biologique, les ventes biologiques aux États-Unis ont augmenté de 7 % en 2025, avec des produits biologiques, y compris les épices[2]Source : Organic Trade Association, "Growth of U.S. Organic Marketplace Accelerated in 2024", ota.com. Cela met en évidence la forte dynamique dans les segments de marché premium. Les tendances sur les réseaux sociaux et un mouvement croissant pour le bien-être ont accru l'attention portée à l'authenticité et à la traçabilité. Par ailleurs, les programmes de certification en Inde et dans l'Union européenne (UE) harmonisent les normes, facilitant les échanges transfrontaliers. Bien que des défis tels que les risques de qualité, les coûts de certification et les problèmes de conformité persistent, les épices biologiques s'établissent dans un créneau premium, narrant une histoire convaincante de santé, de durabilité et d'authenticité, tout en complétant la domination établie des formats conventionnels.

Par canal de distribution : stabilité de la vente au détail face à la reprise du HoReCa

En 2025, les canaux de vente au détail devraient dominer le marché mondial des épices séchées, représentant une part substantielle de 71,65 %. Les supermarchés, les hypermarchés et les magasins spécialisés renforcent cette avance, offrant des présentoirs prêts à la vente, une visibilité accrue des marques et des moments d'achat impulsif attrayants. Les épiceries de proximité amplifient la force de la vente au détail, mettant l'accent sur les épices moulues à forte rotation dans des formats compacts. Pendant ce temps, les points de vente spécialisés servent les communautés ethniques et les amateurs de cuisine à la recherche d'épices rares ou à origine unique. Le commerce électronique révolutionne la dynamique de la vente au détail, facilitant les ventes directes aux consommateurs, élargissant l'accès aux produits premium et certifiés, et permettant aux marques plus petites de rivaliser avec les géants du secteur, consolidant le statut de la vente au détail comme principale interface consommateur. Selon la India Brand Equity Foundation, le secteur du commerce électronique en Inde évolue rapidement, avec un CAGR de 27 % pour atteindre 163 milliards USD d'ici 2026[3]Source : India Brand Equity Foundation, "E-commerce Industry in India", ibef.org.

Le secteur HoReCa est en pleine ascension, avec des projections indiquant un CAGR de 8,58 % jusqu'en 2031. Cette progression est portée par une augmentation du nombre de restaurants, un appétit croissant pour les mélanges d'épices personnalisés et l'essor des cuisines fantômes et des modèles de livraison uniquement. Les chefs et les opérateurs se tournent vers les épices entières et les mélanges uniques, dans le but de différencier leurs menus et d'offrir de véritables expériences gastronomiques. Notamment, des régions comme le Moyen-Orient affichent un enthousiasme prononcé pour des profils d'épices variés. La croissance rapide de ce segment souligne son rôle essentiel, non seulement en complément de la suprématie de la vente au détail, mais aussi en mettant en lumière des tendances telles que la personnalisation, l'authenticité et l'élévation des expériences culinaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Asie-Pacifique devrait dominer le marché mondial des épices séchées, captant 38,97 % des revenus. L'Inde mène cette charge, avec une position dominante sur les exportations de curcuma et d'autres épices. Pendant ce temps, la classe moyenne chinoise en plein essor recherche de plus en plus des variétés d'épices premium et importées. Au Vietnam, un ralentissement de la production de poivre noir a modifié le paysage de l'offre, entraînant une augmentation des importations pour satisfaire la demande locale. L'Indonésie, quant à elle, est confrontée à des normes de qualité plus élevées sur les marchés mondiaux. Le Japon et la Corée du Sud se tournent vers le segment premium, montrant un intérêt marqué pour les épices biologiques, à origine unique et à haute teneur en curcumine. Collectivement, ces dynamiques variées cimentent le statut de l'Asie-Pacifique comme principal pôle pour les épices en vrac et de spécialité.

Projetée pour croître à un CAGR de 9,01 % jusqu'en 2031, la région Moyen-Orient et Afrique émerge comme la région à la croissance la plus rapide du marché des épices séchées. Cette croissance est largement portée par les exigences de certification halal, un secteur de la restauration en plein essor et une démographie musulmane croissante qui met l'accent sur l'authenticité dans l'utilisation des épices. Les Émirats arabes unis (EAU) se distinguent par leur fort appétit pour les importations et une industrie HoReCa en croissance rapide. Simultanément, les marchés d'Afrique de l'Ouest, notamment le Ghana et la Côte d'Ivoire, reconnaissent la valeur des épices certifiées halal dans la cuisine quotidienne. Pour renforcer la confiance des consommateurs, les expositions commerciales régionales et les programmes de certification jouent un rôle essentiel, soulignant le statut du Moyen-Orient et de l'Afrique comme puissance émergente dans l'arène mondiale des épices séchées.

Bien que l'Amérique du Nord et l'Europe ne soient pas en tête en termes de taille ou de taux de croissance, elles sont des acteurs essentiels dans le paysage mondial des épices séchées. Les États-Unis se distinguent comme un acteur majeur, notamment dans les importations de curcuma. Parallèlement, l'Europe renforce son emprise sur les stratégies d'approvisionnement en imposant des limites de résidus plus strictes. L'Amérique du Sud, avec le Brésil à sa tête, joue un double rôle de producteur et de consommateur, exportant notamment du poivre noir et d'autres épices. Ces régions, bien qu'elles ne soient pas les plus grandes ni les plus dynamiques, jouent un rôle essentiel dans l'harmonisation de la demande et de l'offre mondiales, assurant la résilience et l'interconnexion du marché des épices séchées à travers les continents.

Paysage concurrentiel

Le marché mondial des épices séchées est caractérisé par une fragmentation modérée, les acteurs clés se concentrant sur la consolidation et les alliances stratégiques pour renforcer leur positionnement concurrentiel. Les multinationales telles que McCormick stimulent la croissance par des acquisitions et une diversification géographique, tirant parti des économies d'échelle pour atténuer la volatilité du marché et élargir leur présence dans les canaux de vente au détail et HoReCa. Les leaders régionaux comme MDH Spices, Everest Food Products et Eastern Condiments maintiennent une position dominante en Asie du Sud, soutenus par une solide notoriété de marque et de vastes réseaux de distribution. Cependant, ces entreprises font face à un contrôle croissant concernant les normes de qualité et la conformité réglementaire. Pour répondre à l'évolution des préférences des consommateurs vers des produits plus sains et naturels, les acteurs du marché introduisent des solutions aromatisantes innovantes à base d'épices.

Des opportunités de croissance significatives existent dans les segments premium, notamment le curcuma à haute teneur en curcumine, les certifications biologiques et les chaînes d'approvisionnement conformes au halal. L'offre limitée de l'Inde en curcuma à haute teneur en curcumine par rapport à la demande mondiale représente une opportunité pour les groupements d'agriculteurs et les exportateurs d'investir dans l'amélioration variétale et les programmes de certification. De même, l'absence de cadres halal standardisés dans certaines parties de l'Afrique crée un marché pour les fournisseurs proposant des certifications reconnues internationalement. À mesure que la demande des consommateurs pour l'authenticité et la durabilité croît, les épices biologiques gagnent du terrain. Les leaders du marché se différencient par l'adoption de technologies avancées et des acquisitions stratégiques, leur permettant de fournir des produits d'épices cohérents et de haute qualité adaptés aux exigences évolutives de la vente au détail et du HoReCa.

Le secteur du commerce électronique transforme la dynamique concurrentielle du marché en permettant des modèles de vente directe aux consommateurs qui contournent les marges traditionnelles de la vente en gros. Ce changement permet aux marques plus petites et aux producteurs à origine unique de concurrencer efficacement les acteurs établis. Les plateformes en ligne démocratisent l'accès aux épices spécialisées et certifiées, tandis que les modèles par abonnement et les fonctionnalités de traçabilité favorisent la confiance des consommateurs. Cette transformation numérique, combinée à la consolidation parmi les leaders mondiaux et à l'expansion des catégories certifiées de niche, crée un environnement de marché dynamique et concurrentiel où l'échelle, l'authenticité et l'innovation sont essentielles pour maintenir le leadership.

Leaders du secteur des épices séchées

McCormick & Company Inc.

Olam International (ofi)

Kerry Group plc

Ajinomoto Co. Inc.

Fuchs Gruppe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Spicewalla, basée à Asheville, a lancé une collection en édition limitée

Fabriquée avec amour à Asheville

, comprenant un pack de 10 mélanges d'épices premium. Cette collection présente des mélanges uniques développés en collaboration avec des chefs et des entreprises locaux de renom, notamment Katie Button de Cúrate, Hickory Nut Gap Farms et le célèbre domaine Biltmore Estate. - Janvier 2025 : McCormick a annoncé l'assaisonnement Aji Amarillo comme sa

Saveur de l'année 2025

, reflétant la demande croissante des consommateurs pour des ingrédients audacieux et d'inspiration mondiale. L'entreprise indique que l'assaisonnement combine de l'Aji Amarillo séché avec des poudres d'ail, d'oignon, de tomate et de mangue, ainsi qu'un mélange exclusif d'épices, offrant un profil de saveur doux et tropical avec une chaleur moyenne et une légère touche fumée. - Novembre 2024 : Afia, une entreprise alimentaire de la Méditerranée orientale dont le siège est à Austin, au Texas, a lancé une nouvelle gamme d'épices méditerranéennes. Ces produits sont disponibles en deux coffrets cadeaux premium : le coffret de mélanges d'épices méditerranéennes, qui comprend le Za'atar, le Shawarma et le Baharat 7 épices, et le coffret d'épices du garde-manger méditerranéen, comprenant des épices individuelles telles que le Sumac, la menthe séchée et le poivre d'Alep.

Périmètre du rapport sur le marché mondial des épices séchées

Les épices séchées sont des assaisonnements d'origine végétale qui ont été récoltés et déshydratés pour préserver leur saveur, leur arôme et leur durée de conservation. Elles sont utilisées dans toutes les cuisines pour rehausser le goût et le parfum, offrant commodité, stabilité de conservation prolongée et qualité constante par rapport aux épices fraîches.

Le marché des épices séchées est segmenté en fonction du type de produit, de la forme, de la nature, du canal de distribution et de la géographie. Par type de produit, le marché est segmenté en poivre, piment, curcuma, cumin, coriandre, cannelle, clou de girofle, noix de muscade, macis et autres. Par forme, le marché est segmenté en entier, concassé/moulu/en poudre. Par nature, le marché est segmenté en conventionnel et biologique. Par canal de distribution, le marché est segmenté en restauration/HoReCa et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

| Poivre |

| Piment |

| Curcuma |

| Cumin |

| Coriandre |

| Cannelle |

| Autres épices (cardamome, clou de girofle, noix de muscade et macis) |

| Entier |

| Concassé/moulu/en poudre |

| Conventionnel |

| Biologique |

| Restauration/HoReCa | |

| Commerce de détail | Supermarchés/hypermarchés |

| Magasins spécialisés/gastronomiques | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Poivre | |

| Piment | ||

| Curcuma | ||

| Cumin | ||

| Coriandre | ||

| Cannelle | ||

| Autres épices (cardamome, clou de girofle, noix de muscade et macis) | ||

| Par forme | Entier | |

| Concassé/moulu/en poudre | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Restauration/HoReCa | |

| Commerce de détail | Supermarchés/hypermarchés | |

| Magasins spécialisés/gastronomiques | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des épices séchées et ses prévisions pour 2031 ?

La taille du marché des épices séchées est de 16,23 milliards USD en 2025 et devrait atteindre 23,23 milliards USD d'ici 2031, représentant un CAGR de 6,16 %.

Quelle catégorie d'épices détient la plus grande part de revenus ?

Le poivre est en tête avec 21,23 % des revenus de 2024, soulignant sa pertinence culinaire universelle.

Quelle épice connaît la croissance la plus rapide jusqu'en 2031 ?

La cannelle affiche le rythme le plus rapide avec un CAGR de 6,78 %, soutenue par son attrait pour les aliments fonctionnels et ses attributs santé documentés.

Quelle région se développe le plus rapidement ?

Le Moyen-Orient et l'Afrique affichent le CAGR régional le plus élevé à 9,01 % pour 2026-2031, soutenu par la sophistication croissante des consommateurs.

Dernière mise à jour de la page le: