Taille et part du marché DRAM pour accélérateur IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

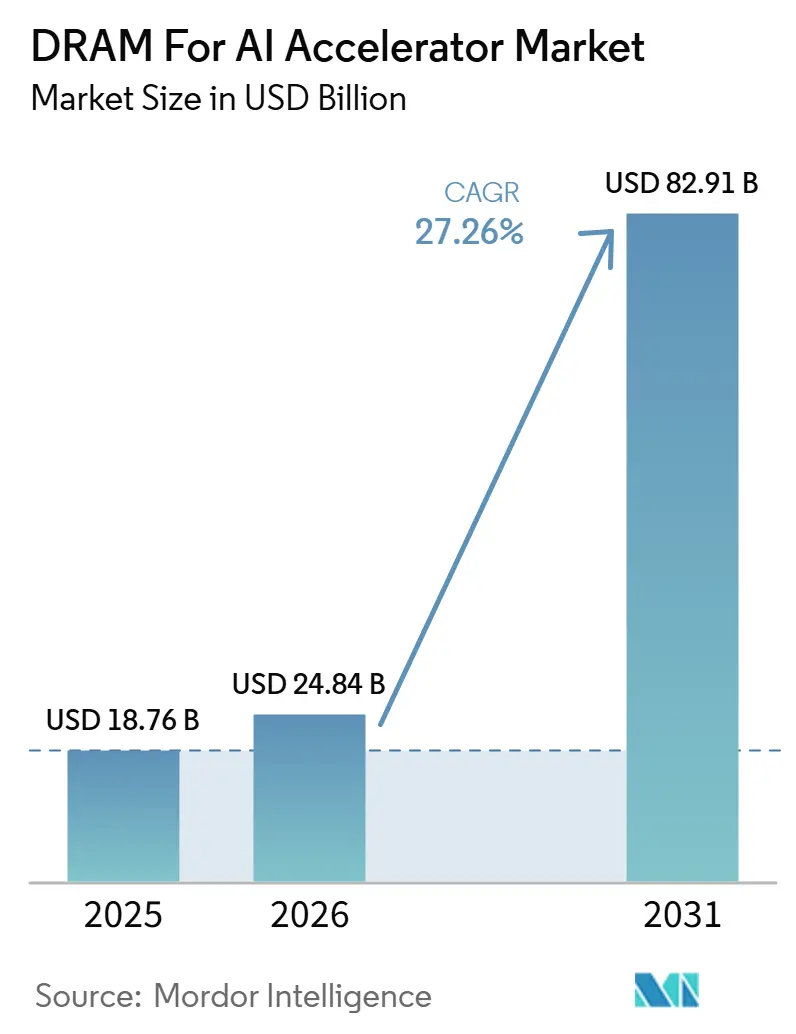

| Taille du Marché (2026) | 24.84 Milliards de dollars |

| Taille du Marché (2031) | 82.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché DRAM pour accélérateur IA par Mordor Intelligence

La taille du marché DRAM pour accélérateur IA était évaluée à 18,8 milliards USD en 2025 et devrait atteindre 82,9 milliards USD d'ici 2031, à un CAGR de 27,3 % de 2026 à 2031. Le marché DRAM pour accélérateur IA croît plus rapidement que le marché global de la mémoire, car les systèmes d'entraînement et d'inférence IA nécessitent désormais une mémoire optimisée pour la bande passante plutôt que des configurations à usage général. Le centre de la demande s'est déplacé vers les plateformes de calcul riches en HBM, rendant les accords d'approvisionnement, l'accès à l'encapsulation et le statut de qualification plus importants que les prix au comptant sur ce marché DRAM pour accélérateur IA. L'expansion des capacités devient également plus stratégique, car la production de mémoire dépend désormais à la fois de l'approvisionnement en tranches et de la disponibilité de l'encapsulation avancée tout au long de la chaîne de valeur. L'Amérique du Nord continue d'ancrer la demande grâce aux dépenses des hyperscalers, tandis que l'Asie-Pacifique renforce son rôle à la fois en tant que base de production et centre de consommation en forte croissance sur le marché DRAM pour accélérateur IA. Les principales opportunités sont liées à des piles mémoire de plus haute densité, à des programmes d'accélérateurs personnalisés et à une coordination à long terme plus étroite entre les fournisseurs de mémoire, les plateformes cloud et les constructeurs de systèmes IA.

Principaux enseignements du rapport

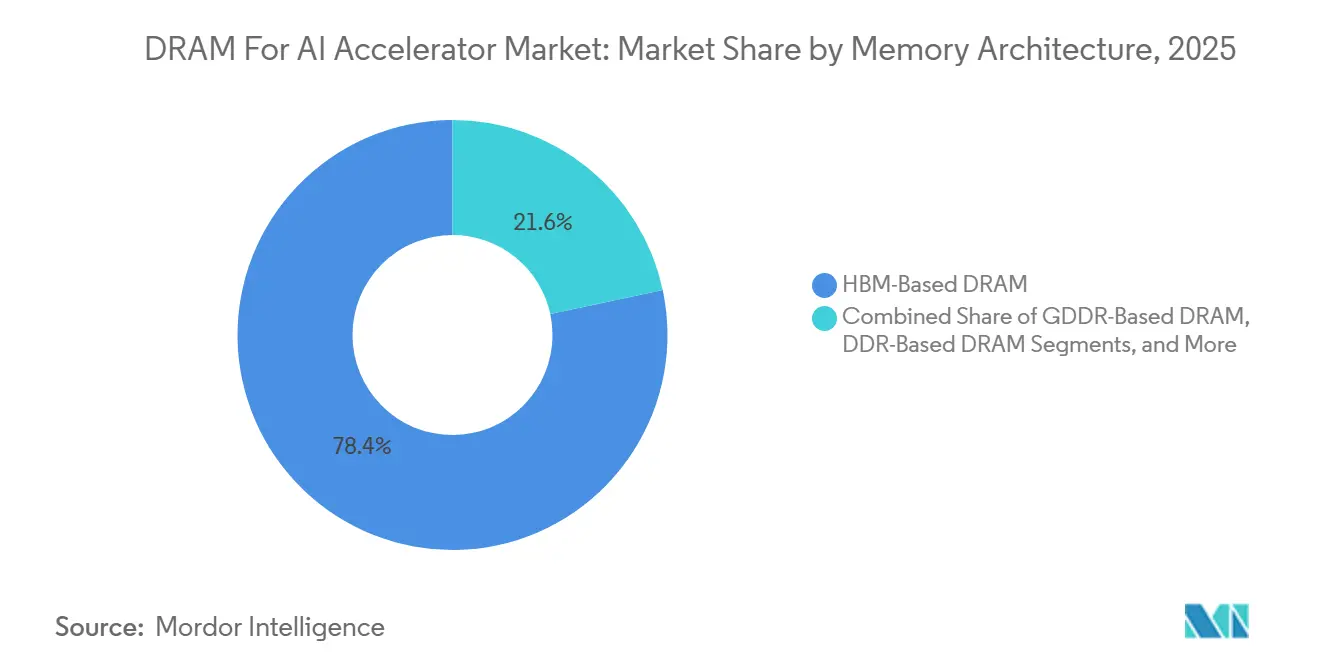

- Par architecture mémoire, la DRAM à base HBM détenait une part de 78,4 % en 2025, et devrait également enregistrer la croissance la plus rapide à 28,2 % jusqu'en 2031 sur le marché DRAM pour accélérateur IA.

- Par type d'accélérateur IA, les plateformes GPU détenaient une part de 74,4 % en 2025, tandis que les ASIC accélérateurs IA devraient se développer à 28,2 % jusqu'en 2031 sur le marché DRAM pour accélérateur IA.

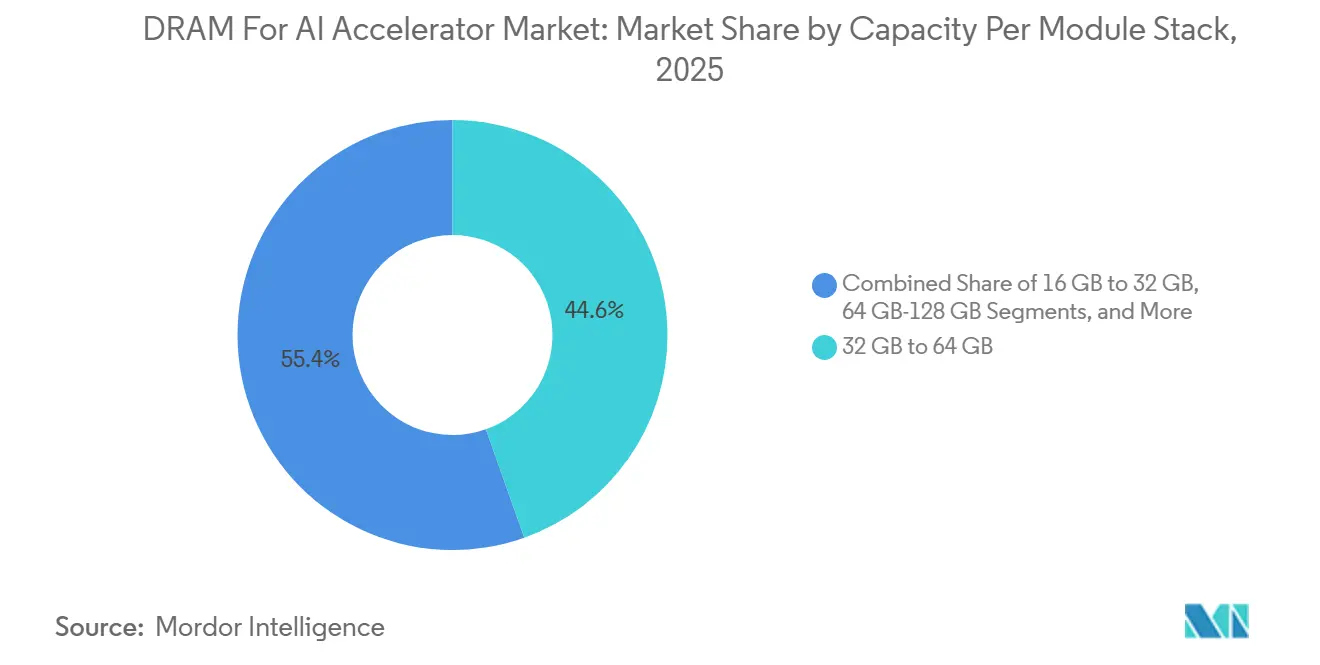

- Par capacité par module ou pile, le niveau 32 Go-64 Go représentait une part de 44,6 % en 2025, tandis que le niveau supérieur à 128 Go devrait croître à 28,3 % jusqu'en 2031 sur le marché DRAM pour accélérateur IA.

- Par application, les charges de travail d'entraînement représentaient 63,2 % en 2025, tandis que l'inférence devrait se développer de 27,9 % jusqu'en 2031 sur le marché DRAM pour accélérateur IA.

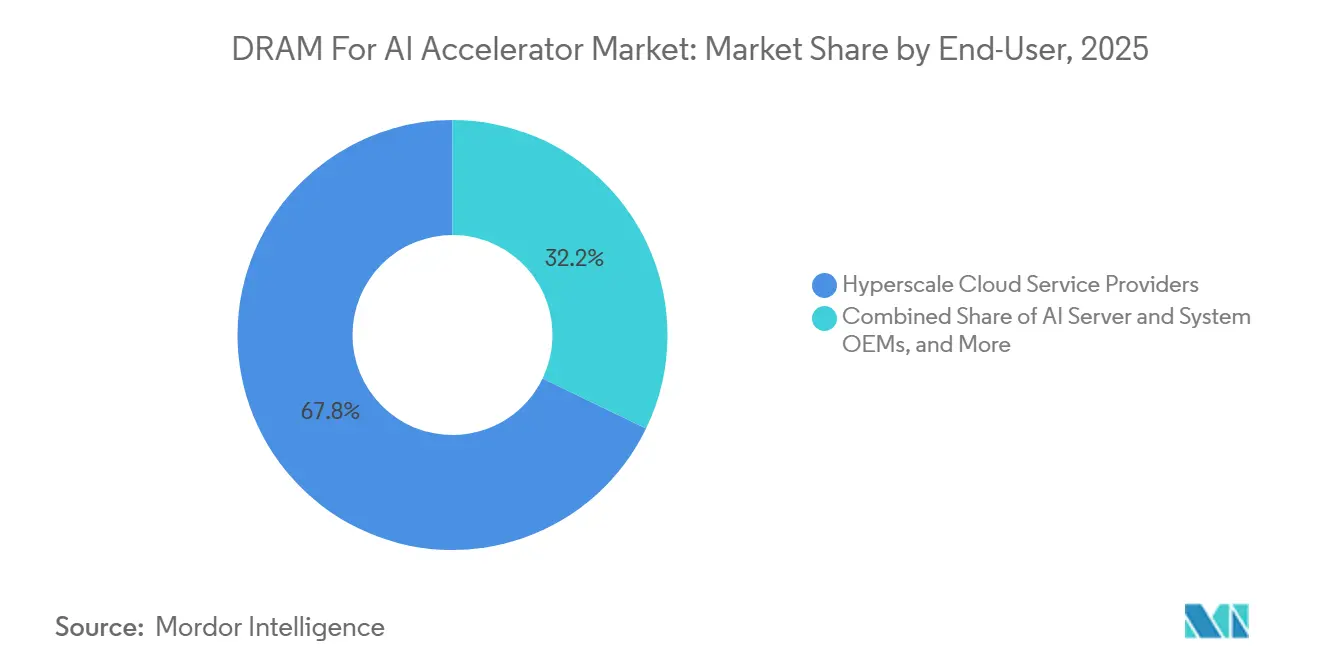

- Par utilisateur final, les fournisseurs de services cloud hyperscale détenaient une part de 67,8 % en 2025, et le même segment devrait croître à 27,7 % jusqu'en 2031 sur le marché DRAM pour accélérateur IA.

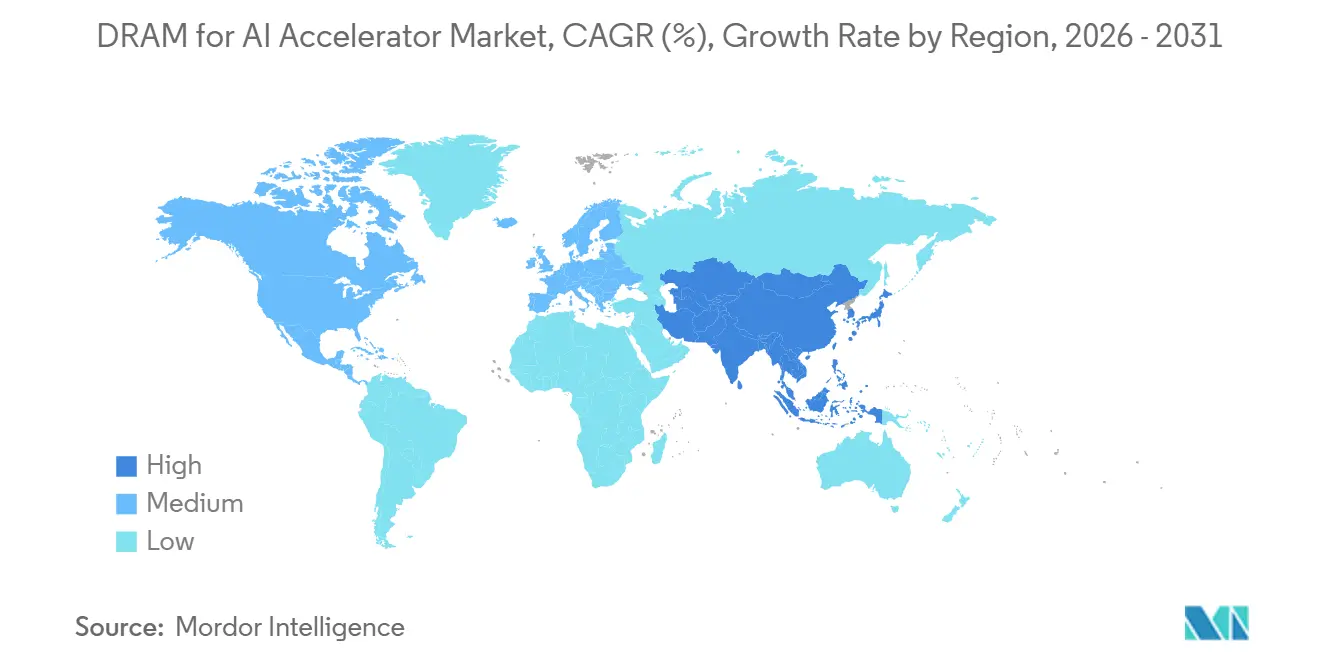

- Par géographie, l'Amérique du Nord représentait une part de 44,9 % en 2025, tandis que l'Asie-Pacifique devrait croître à 28,1 % jusqu'en 2031 sur le marché DRAM pour accélérateur IA.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché DRAM pour accélérateur IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux d'intégration HBM dans les plateformes GPU IA | +8.5% | Mondial | Court terme (≤ 2 ans) |

| Passage aux piles mémoire optimisées pour la bande passante | +6.5% | Mondial | Moyen terme (2-4 ans) |

| Exigences croissantes en densité mémoire des clusters de serveurs IA | +5.0% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande accrue de serveurs multi-GPU et de mise en commun de la mémoire | +3.0% | Mondial | Court terme (≤ 2 ans) |

| Amélioration des rendements HBM et expansion de l'offre | +2.0% | Asie-Pacifique (Corée du Sud, Japon) | Moyen terme (2-4 ans) |

| Utilisation croissante de GDDR dans les GPU d'inférence IA sensibles aux coûts | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'intégration HBM dans les plateformes GPU IA

Le marché DRAM pour accélérateur IA est porté à la hausse car les principaux GPU IA traitent désormais le HBM comme une exigence fondamentale plutôt que comme un choix de mémoire optionnel. Le B200 de NVIDIA embarque 192 Go de HBM3e à une bande passante de 8 To/s, et la génération Rubin monte à 288 Go de HBM4 par GPU.[1]NVIDIA Corporation, "NVIDIA Vera Rubin POD, Seven Chips, Five Rack-Scale Systems, One AI Supercomputer," NVIDIA Technical Blog, developer.nvidia.com À l'échelle du rack, NVIDIA a déclaré que 72 GPU Rubin mettent en commun leur HBM dans un tissu mémoire cohérent de 13,5 To, démontrant comment la capacité mémoire et la conception des interconnexions progressent conjointement. Cette architecture maintient la demande en HBM à un niveau élevé même si la croissance des expéditions d'accélérateurs devient moins linéaire, car davantage de mémoire est associée à chaque appareil déployé. L'article de Google de juin 2026 sur l'évolution des systèmes TPU a également confirmé une multiplication par 10 de la capacité HBM et de la bande passante par nœud d'entraînement sur cinq générations. Sur le marché DRAM pour accélérateur IA, ce schéma soutient une croissance de valeur soutenue car le contenu mémoire par nœud de calcul continue d'augmenter à chaque cycle de plateforme.

Passage de la DRAM à usage général aux piles mémoire optimisées pour la bande passante

Le marché DRAM pour accélérateur IA progresse également parce que la discussion sur la mémoire s'est déplacée de la capacité brute vers l'efficacité de la bande passante et l'architecture des piles. Le JEDEC a publié la norme JESD270-4 HBM4 en avril 2025, définissant une interface de 2 048 bits, 32 canaux indépendants, des débits de données allant jusqu'à 8 Gbps et une prise en charge jusqu'à 64 Go par pile. Cette publication est importante car elle donne aux acheteurs et aux concepteurs de systèmes une base d'interopérabilité claire pour la prochaine génération de mémoire. Le même parcours de normalisation s'est poursuivi en décembre 2025, lorsque le JEDEC a divulgué des travaux sur le SPHBM4 pour offrir un débit de niveau HBM4 avec un nombre de broches réduit. En conséquence, le marché DRAM pour accélérateur IA bénéficie d'une migration plus formelle vers des piles optimisées pour la bande passante plutôt que d'un réglage répété des formats DRAM conventionnels. Ce changement soutient également des cycles de produits plus longs pour les plateformes HBM, car les clients peuvent désormais planifier autour d'une mise à l'échelle basée sur des normes plutôt que sur des voies d'implémentation ponctuelles.

Croissance rapide des exigences en densité mémoire des clusters de serveurs IA

Le marché DRAM pour accélérateur IA est également soutenu par l'empreinte mémoire croissante des clusters de serveurs IA aux niveaux du nœud, du rack et du système. La plateforme Rubin de NVIDIA connecte chaque GPU avec 3,6 To/s de bande passante NVLink bidirectionnelle, et le rack NVL72 atteint 260 To/s de bande passante de montée en charge sur l'ensemble du système. Cette conception signifie que la demande de mémoire n'est plus déterminée uniquement par un seul accélérateur, car l'ensemble du cluster est conçu pour se comporter comme un seul grand domaine de calcul et de mémoire. Le TPU 8i de Google, présenté lors de Google Cloud Next 2026, associe 288 Go de HBM à 384 Mo de SRAM sur puce pour maintenir davantage de données de travail à proximité du processeur. Il en résulte que chaque nouvelle génération de serveurs augmente les exigences en mémoire pour des performances IA compétitives. Sur le marché DRAM pour accélérateur IA, cela maintient la demande liée à la densité mémoire par déploiement, et pas seulement au nombre de puces expédiées.

Augmentation des configurations de serveurs multi-GPU et de la demande de mise en commun de la mémoire

Le marché DRAM pour accélérateur IA est également renforcé par l'évolution vers des systèmes multi-GPU qui s'appuient sur une mémoire mise en commun. NVIDIA a introduit NVLink Fusion en 2026 pour permettre aux dispositifs de calcul semi-personnalisés et personnalisés de participer à une architecture NVLink à l'échelle du rack. Cette étape est importante car elle étend les tissus mémoire cohérents au-delà de la gamme de GPU standard d'un seul fournisseur. Une fois que plusieurs dispositifs sont censés fonctionner dans un seul environnement mémoire connecté, chaque accélérateur a encore besoin de ressources mémoire locales solides pour soutenir la portabilité et les performances équilibrées du système. Cela réduit la marge pratique pour les configurations à faible mémoire dans les déploiements IA à haute valeur. Sur le marché DRAM pour accélérateur IA, l'adoption de conceptions de mémoire mise en commun élargit donc la demande adressable liée à chaque construction à l'échelle du rack. Cela lie également les revenus de la mémoire plus étroitement aux choix de conception du système complet qu'à la substitution au niveau des composants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de l'encapsulation HBM et capacité limitée de substrat avancé | -3.5% | Mondial | Court terme (≤ 2 ans) |

| Barrières élevées de qualification pour les nouveaux fournisseurs de DRAM | -2.5% | Mondial | Long terme (≥ 4 ans) |

| Concurrence pour l'allocation de mémoire face à la demande DDR des serveurs généraux | -1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contrôles à l'exportation et contraintes géopolitiques sur l'approvisionnement en mémoire avancée | -2.5% | Asie-Pacifique, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de l'encapsulation HBM et capacité limitée de substrat avancé

Le marché DRAM pour accélérateur IA continue de faire face à une contrainte réelle liée à la disponibilité de l'encapsulation avancée et des substrats, même si la demande de mémoire reste forte. Le programme HBM4 commercial de Samsung utilise une puce de base en 4 nm et atteint jusqu'à 3,3 To/s par pile, démontrant le niveau d'intégration de processus désormais requis pour les principaux produits de mémoire IA. En juillet 2026, Samsung Electronics et SK Hynix se sont engagés à investir 240 billions KRW (155 milliards USD) dans la région de Chungcheong pour de nouvelles usines de fabrication HBM et des installations d'encapsulation avancée, soulignant l'ampleur de la capacité en aval qui doit encore être construite. L'ampleur de cet investissement montre que l'encapsulation reste un goulot d'étranglement suffisamment important pour façonner la stratégie des fournisseurs et l'allocation des capitaux régionaux. Lorsque les lignes d'encapsulation sont en retard sur la production de tranches, les puces mémoire seules ne se traduisent pas par un approvisionnement en accélérateurs finis. C'est pourquoi le marché DRAM pour accélérateur IA fait encore face à des frictions d'approvisionnement à court terme, même si les dépenses en capacité s'accélèrent.

Barrières élevées de qualification pour les nouveaux fournisseurs de DRAM

Le marché DRAM pour accélérateur IA est également freiné par de longs cycles de validation client et la complexité technique nécessaire pour un approvisionnement HBM qualifié. La norme HBM4 du JEDEC a établi un cadre commun, mais elle n'élimine pas le besoin de tests au niveau du système en matière d'alimentation, de thermique, de rendement et de compatibilité des contrôleurs. L'annonce de livraison de HBM4 par Samsung en février 2026 a clairement indiqué que la production de masse reste alignée sur les calendriers de qualification des clients, soulignant que le calendrier commercial est toujours lié aux jalons d'approbation plutôt qu'à la seule production manufacturière. Les nouveaux entrants font donc face à une barrière qui est en partie un défi de fabrication et en partie un défi relationnel avec les concepteurs d'accélérateurs. Cela ralentit la diversification des fournisseurs même lorsque la demande est attractive et que les capitaux sont disponibles. En conséquence, le marché DRAM pour accélérateur IA reste difficile à pénétrer au niveau supérieur, ce qui limite la rapidité avec laquelle l'offre peut se développer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture mémoire : le HBM établit une avance structurelle durable dans la mémoire IA

La DRAM à base HBM détenait 78,4 % de la part du marché DRAM pour accélérateur IA en 2025, et devrait également se développer à un CAGR de 28,2 % jusqu'en 2031. Cette avance reflète la manière dont la mémoire des accélérateurs IA est désormais sélectionnée sur la base de la bande passante, de la densité et de l'efficacité du système plutôt que sur la seule logique conventionnelle du coût par bit. L'article de Google de juin 2026 sur le TPU a montré une multiplication par 10 de la capacité HBM et de la bande passante par nœud d'entraînement sur cinq générations, ce qui explique pourquoi le HBM est passé d'une option premium à une exigence fondamentale de plateforme. La norme HBM4 du JEDEC a également formalisé la prochaine étape de cette migration, avec jusqu'à 64 Go par pile et une structure d'interface beaucoup plus large pour le calcul à haut débit. Dans le secteur DRAM pour accélérateur IA, cette combinaison fait du HBM l'architecture de référence pour les déploiements IA de pointe.

La DRAM à base GDDR reste pertinente sur le marché DRAM pour accélérateur IA, où les systèmes d'inférence sensibles aux coûts ont besoin d'une facture mémoire inférieure à celle du matériel d'entraînement riche en HBM. Son rôle est le plus fort dans les charges de travail qui peuvent accepter une complexité d'encapsulation moindre tout en nécessitant une bande passante significative. La DRAM à base DDR continue de se situer dans la couche de mémoire système des serveurs IA, où elle soutient l'orchestration, le mouvement des données et la mise en mémoire tampon côté hôte plutôt que l'exécution directe d'accélérateurs à haute bande passante. À mesure que les systèmes IA à l'échelle du rack deviennent plus cohérents, la DDR reste importante, mais son rôle stratégique évolue de la mémoire d'accélérateur principale vers la mémoire de support dans l'ensemble de la conception du serveur. Il en résulte que le marché DRAM pour accélérateur IA ne s'éloigne pas entièrement des autres types de mémoire, mais leur attribue clairement des rôles plus étroits au sein d'une pile d'architecture centrée sur le HBM.

Par type d'accélérateur IA : les ASIC défient la prédominance des GPU dans les niveaux d'inférence

Les plateformes GPU représentaient 74,4 % de la taille du marché DRAM pour accélérateur IA en 2025, tandis que les ASIC accélérateurs IA devraient croître à 28,2 % jusqu'en 2031. Les GPU conservent l'avance car ils restent le choix par défaut pour les clusters d'entraînement des hyperscalers et la large compatibilité logicielle IA. Dans le même temps, les programmes ASIC personnalisés gagnent du terrain car les grands fournisseurs cloud souhaitent un meilleur contrôle des coûts et un alignement plus étroit entre la mémoire, l'interconnexion et le comportement de service des modèles. Le TPU 8i de Google dispose de 288 Go de HBM et de 8 601 Go/s de bande passante, démontrant à quelle vitesse les programmes d'accélérateurs propriétaires comblent l'écart de capacité avec les plateformes GPU grand public.[2]"Google's Training Supercomputers From TPU v2 to Ironwood, Architectural Stability, Scale, Resilience, Power Efficiency, and Sustainability Across Five Generations," arXiv, arxiv.org Sur le marché DRAM pour accélérateur IA, cela signifie que la croissance des achats s'étend au-delà d'une seule catégorie d'accélérateurs dominante, même si les GPU contrôlent toujours la plus grande base installée.

Les accélérateurs à base de FPGA occupent une position plus modeste, mais conservent de la valeur dans les communications à faible latence, le calcul financier et les environnements de déploiement ciblés où la reconfigurabilité reste importante. Les CPU avec accélération IA maintiennent également une place dans les configurations d'inférence d'entreprise qui privilégient la compatibilité avec l'infrastructure de serveurs établie et un support logiciel plus large. Cela maintient le marché DRAM pour accélérateur IA lié à plusieurs voies de calcul plutôt qu'à un seul modèle matériel. Même ainsi, la pression de croissance la plus forte se déplace toujours vers les produits capables de prendre en charge de grandes empreintes HBM et un débit mémoire parallèle élevé. L'effet net est que les GPU continuent de définir le volume actuel, tandis que les ASIC façonnent l'endroit où la demande de mémoire future se développe le plus rapidement sur le marché DRAM pour accélérateur IA.

Par capacité par module ou pile : les niveaux de très haute densité signalent un changement générationnel

Le niveau 32 Go-64 Go a capturé une part de 44,6 % de la taille du marché DRAM pour accélérateur IA en 2025, tandis que le niveau supérieur à 128 Go devrait se développer à 28,3 % jusqu'en 2031. La base installée actuelle reflète encore de grands déploiements de systèmes GPU riches en HBM antérieurs qui ont fait de cette plage intermédiaire la norme pratique pour les clusters de production. Cette position est désormais remise en question par des conceptions mémoire beaucoup plus denses liées à la prochaine vague de lancements d'accélérateurs. La génération Rubin de NVIDIA monte à 288 Go de HBM4 par GPU, et le TPU 8i de Google a également été lancé avec 288 Go de HBM, ce qui relève la barre des performances pour les nouveaux systèmes de pointe. Sur le marché DRAM pour accélérateur IA, cela fait du niveau supérieur à 128 Go le signal le plus clair de l'orientation des spécifications des systèmes du prochain cycle.

Le niveau 64 Go-128 Go reste un segment de transition important car il convient à de nombreux clusters d'inférence d'entreprise qui ont besoin de ressources mémoire solides sans le profil de coût de pointe le plus élevé. Les niveaux inférieurs servent encore l'inférence en périphérie, les postes de travail et certains environnements orientés FPGA où les budgets mémoire et les besoins applicatifs sont plus contraints. Samsung a déclaré que son HBM4 commercial offre 24 Go à 36 Go par pile de 12 couches et améliore l'efficacité énergétique de 40 % par rapport au HBM3e, soutenant le passage vers une capacité plus élevée sans reconception constante du boîtier. Cela est important car la voie de mise à l'échelle sur ce marché DRAM pour accélérateur IA est de plus en plus basée sur des piles plus denses plutôt que sur le simple ajout de composants autour du boîtier. En conséquence, la migration de capacité devient plus continue, réduisant l'écart entre le niveau d'entreprise grand public et le niveau de pointe le plus élevé.

Par application : l'inférence réduit rapidement l'écart avec la demande portée par l'entraînement

Les charges de travail d'entraînement représentaient 63,2 % de la part du marché DRAM pour accélérateur IA en 2025, tandis que l'inférence devrait croître à 27,9 % jusqu'en 2031. L'entraînement est resté plus important car le développement de modèles de pointe dépend encore de clusters dédiés avec des exigences très élevées en densité mémoire et en bande passante. Cependant, l'inférence croît rapidement à mesure que le service en temps réel, l'IA agentique et les charges de travail à contexte long augmentent la charge mémoire dans les environnements de production. Google a positionné le TPU 8t pour le pré-entraînement à grande échelle et le TPU 8i pour l'inférence et les charges de travail agentiques, ce qui montre que l'inférence intensive en mémoire est désormais suffisamment importante pour justifier des variantes matérielles dédiées. Dans le secteur DRAM pour accélérateur IA, ce changement réduit la séparation historique entre les besoins en mémoire pour l'entraînement et ceux pour l'inférence.

Le calcul haute performance reste la troisième piste d'application sur le marché DRAM pour accélérateur IA, notamment pour les charges de travail de simulation, de génomique et de climatologie qui nécessitent un débit mémoire élevé similaire à celui de l'entraînement IA. La visualisation professionnelle reste également en demande, avec une plus grande pertinence pour les environnements de postes de travail et de rendu qui s'appuient généralement sur des configurations mémoire moins intensives que les systèmes IA de premier rang. Ces deux segments ne dominent pas le marché DRAM pour accélérateur IA, mais ils élargissent la base installée et atténuent la dépendance à un seul schéma de charge de travail. Ils maintiennent également la pertinence des voies mémoire GDDR et non-HBM au niveau du système, même si le HBM mène la création de valeur. Le mix d'applications évolue donc moins par substitution que par l'intensité mémoire croissante à la fois de l'entraînement et de l'inférence dans le même paysage de calcul plus large.

Par utilisateur final : les hyperscalers génèrent le volume, les OEM le distribuent dans les clusters d'entreprise

Les fournisseurs de services cloud hyperscale détenaient une part de 67,8 % en 2025 et devraient croître à 27,7 % jusqu'en 2031 sur le marché DRAM pour accélérateur IA. Leur avance reflète la concentration des dépenses parmi les plateformes cloud, qui construisent des clusters d'entraînement et d'inférence internes à un rythme que les acheteurs plus petits ne peuvent pas égaler. Cela donne aux hyperscalers un rôle direct dans la définition des priorités de qualification, des accords d'approvisionnement et du calendrier d'adoption de la mémoire haute densité tout au long de la chaîne de valeur. Cela signifie également que la demande sur le marché DRAM pour accélérateur IA est de plus en plus façonnée par un nombre limité de programmes d'approvisionnement avec des exigences unitaires très importantes. Cette concentration soutient une meilleure visibilité des revenus pour les fournisseurs qualifiés, même lorsque les marchés de mémoire plus larges restent plus cycliques.

Les OEM de serveurs et systèmes IA constituent la deuxième couche d'utilisateurs finaux la plus importante car ils conditionnent des systèmes riches en accélérateurs pour les acheteurs d'entreprise et transforment les choix de conception à l'échelle cloud en infrastructure déployable. Leur importance est particulièrement évidente dans la mémoire de niveau intermédiaire à supérieur, où les clusters IA d'entreprise ont besoin de performances solides mais suivent encore des configurations système plus standardisées. Les entreprises de semi-conducteurs représentent un autre groupe d'utilisateurs significatif car elles ont besoin de DRAM avancée pour la validation d'ASIC personnalisés, l'évaluation comparative et la production précoce. Les institutions de recherche et académiques restent le groupe le plus petit, et leur accès dépend souvent des plateformes cloud ou des programmes de supercalcul public plutôt que d'un approvisionnement direct. Le marché DRAM pour accélérateur IA combine donc une concentration extrême de la demande au sommet avec une voie de distribution en aval plus large à travers les OEM, les développeurs de puces et les utilisateurs de recherche.

Analyse géographique

L'Amérique du Nord représentait 44,9 % de la taille du marché DRAM pour accélérateur IA en 2025. La région est en tête car les plus grands programmes d'investissement des hyperscalers restent concentrés aux États-Unis, où le développement de modèles et la construction d'infrastructures IA sont encore centralisés. Ce schéma de demande maintient le marché DRAM pour accélérateur IA étroitement lié au comportement d'achat de Microsoft, Google, Amazon et Meta, même lorsque la production a lieu ailleurs. Les États-Unis façonnent également l'environnement réglementaire pour la mémoire avancée. Le Bureau de l'industrie et de la sécurité a ajouté le HBM à l'ECCN 3A090.c dans sa règle de décembre 2024 et a étendu les contrôles à l'exportation connexes aux expéditions impliquant la Chine et Macao, renforçant ainsi le rôle central de l'Amérique du Nord dans la chaîne d'approvisionnement des pays alliés.

L'Europe reste un bloc régional plus modeste sur le marché DRAM pour accélérateur IA, et sa demande augmente à partir d'une base de départ plus faible. La région est soutenue par des programmes d'IA souveraine, des investissements locaux dans les centres de données et l'intérêt des entreprises pour une infrastructure d'inférence répondant aux exigences de résidence des données. Cela donne à l'Europe un profil d'adoption plus stable, avec un accent plus important sur le déploiement contrôlé et la conformité réglementaire que sur les plus grands clusters d'entraînement de pointe. La région n'égale pas encore l'Amérique du Nord en termes d'échelle de dépenses, mais elle reste pertinente car les exigences de déploiement local continuent de créer une demande pour des systèmes IA à haute bande passante.

L'Asie-Pacifique est le segment régional à la croissance la plus rapide sur le marché DRAM pour accélérateur IA, avec un CAGR projeté de 28,1 % jusqu'en 2031. La région joue un double rôle en tant que principale base de production de DRAM avancée et centre de demande croissant pour l'infrastructure de calcul IA. En juillet 2026, Samsung Electronics et SK Hynix se sont engagés à investir 240 billions KRW, soit 155 milliards USD, dans la région de Chungcheong en Corée du Sud pour de nouvelles usines de fabrication HBM et des installations d'encapsulation avancée. Micron a également posé la première pierre de son expansion à Hiroshima en juillet 2026 pour renforcer la capacité de production HBM au Japon. Le segment Reste du monde en est encore à ses débuts, mais les dépenses d'IA souveraine dans certaines parties du Moyen-Orient commencent à attirer davantage le marché DRAM pour accélérateur IA vers de nouvelles géographies de déploiement.

Paysage concurrentiel

Le marché DRAM pour accélérateur IA reste très concentré, SK Hynix, Samsung Electronics et Micron Technology fournissant des produits HBM qui se trouvent au cœur de la demande actuelle en accélérateurs IA. Cette concentration est importante car le HBM représentait 78,4 % de la demande du marché en 2025, ce qui signifie que le leadership dans cette catégorie de mémoire façonne fortement la direction du marché DRAM pour accélérateur IA dans son ensemble. Le principal concours concurrentiel porte donc moins sur la participation de base que sur la capacité à augmenter la production qualifiée, à améliorer les rendements et à sécuriser des créneaux à long terme dans les principaux programmes de matériel IA. Le positionnement des fournisseurs est également façonné par la capacité à gérer simultanément l'encapsulation avancée, le développement de la puce de base et la qualification des clients. Cela rend la structure concurrentielle plus serrée et plus lente à évoluer que dans les cycles DRAM traditionnels.

Samsung a renforcé sa position en février 2026 en expédiant du HBM4 commercial avec une puce de base en 4 nm, une bande passante allant jusqu'à 3,3 To/s par pile et une amélioration de l'efficacité énergétique de 40 % par rapport au HBM3e.[3]Samsung Electronics, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung Newsroom, news.samsung.com Cette démarche était stratégiquement importante car elle a montré la volonté de Samsung de se différencier par une intégration interne plus poussée plutôt que de s'appuyer uniquement sur la mise à l'échelle standard de la mémoire. Micron a renforcé sa propre position en juillet 2026 en annonçant jusqu'à 3 milliards USD pour renforcer l'écosystème des semi-conducteurs américains, y compris un accord d'approvisionnement à long terme lié aux tranches de silicium brut. Ces démarches montrent que la concurrence sur le marché DRAM pour accélérateur IA se joue de plus en plus à travers la profondeur des capitaux, le contrôle de l'écosystème et la garantie d'approvisionnement plutôt que par les seuls prix.

La Corée du Sud reste au cœur de cette course car Samsung Electronics et SK Hynix ont annoncé des plans d'investissement combinés de 240 billions KRW, soit 155 milliards USD, en juillet 2026 pour la fabrication HBM et l'encapsulation avancée dans la région de Chungcheong. Ce niveau de dépenses indique que les principaux fournisseurs traitent l'accès à l'encapsulation et l'échelle de production comme des armes stratégiques sur le marché DRAM pour accélérateur IA. La concurrence côté demande pousse également les fournisseurs vers l'avant, car le TPU 8t et le TPU 8i de Google montrent que les hyperscalers élargissent leurs propres feuilles de route d'accélérateurs parallèlement aux plateformes GPU grand public.[4]Google Cloud, "TPU 8t and TPU 8i Technical Deep Dive," Google Cloud Blog, cloud.google.com À mesure que les programmes de silicium personnalisé se développent, les fabricants de mémoire devront prendre en charge davantage de variantes de plateformes sans perdre en rapidité de qualification ni en discipline de rendement. Le paysage concurrentiel sur le marché DRAM pour accélérateur IA reste donc concentré au sommet, mais devient plus exigeant en termes d'exécution à la fois dans les écosystèmes des fournisseurs et des clients.

Périmètre du rapport mondial sur le marché DRAM pour accélérateur IA

Le rapport sur le marché DRAM pour accélérateur IA est segmenté par architecture mémoire (DRAM à base HBM, DRAM à base GDDR et DRAM à base DDR), type d'accélérateur IA (GPU, ASIC accélérateur IA, FPGA et CPU avec accélération IA), capacité par module/pile (jusqu'à 16 Go, 16 Go à 32 Go, 32 Go à 64 Go, 64 Go à 128 Go et supérieur à 128 Go), application (entraînement, inférence, calcul haute performance et visualisation professionnelle) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| DRAM à base HBM |

| DRAM à base GDDR |

| DRAM à base DDR |

| GPU |

| ASIC accélérateur IA |

| FPGA |

| CPU avec accélération IA |

| Jusqu'à 16 Go |

| 16 Go à 32 Go |

| 32 Go à 64 Go |

| 64 Go à 128 Go |

| Supérieur à 128 Go |

| Entraînement |

| Inférence |

| Calcul haute performance |

| Visualisation professionnelle |

| Fournisseurs de services cloud hyperscale |

| OEM de serveurs et systèmes IA |

| Entreprises de semi-conducteurs |

| Institutions de recherche et académiques |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par architecture mémoire | DRAM à base HBM | |

| DRAM à base GDDR | ||

| DRAM à base DDR | ||

| Par type d'accélérateur IA | GPU | |

| ASIC accélérateur IA | ||

| FPGA | ||

| CPU avec accélération IA | ||

| Par capacité par module ou pile | Jusqu'à 16 Go | |

| 16 Go à 32 Go | ||

| 32 Go à 64 Go | ||

| 64 Go à 128 Go | ||

| Supérieur à 128 Go | ||

| Par application | Entraînement | |

| Inférence | ||

| Calcul haute performance | ||

| Visualisation professionnelle | ||

| Par utilisateur final | Fournisseurs de services cloud hyperscale | |

| OEM de serveurs et systèmes IA | ||

| Entreprises de semi-conducteurs | ||

| Institutions de recherche et académiques | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée de la DRAM pour accélérateurs IA d'ici 2031 ?

Le marché DRAM pour accélérateur IA devrait atteindre 82,91 milliards USD d'ici 2031, contre 18,76 milliards USD en 2025, avec un CAGR de 27,26 % de 2026 à 2031.

Pourquoi le HBM est-il en tête de la demande de mémoire IA ?

Le HBM a mené avec une part de 78,36 % en 2025 car les principaux GPU IA et accélérateurs personnalisés s'appuient désormais sur une très haute bande passante, des piles denses et une intégration mémoire-calcul plus étroite.

Quelle application connaît la croissance la plus rapide dans la demande de mémoire IA ?

L'inférence est l'application à la croissance la plus rapide à 27,94 % jusqu'en 2031, car les charges de travail de service en temps réel et d'IA agentique nécessitent davantage de capacité mémoire et de bande passante.

Quels utilisateurs finaux génèrent les achats de mémoire les plus importants ?

Les fournisseurs de services cloud hyperscale ont mené avec une part de 67,84 % en 2025, reflétant l'ampleur des dépenses en infrastructure d'entraînement et d'inférence parmi les plus grandes plateformes cloud.

Quelle région connaît la croissance la plus rapide pour la DRAM des accélérateurs IA ?

L'Asie-Pacifique devrait croître à 28,10 % jusqu'en 2031, soutenue par son rôle à la fois de principale base de production et de région de déploiement de calcul IA en expansion.

Quel est le principal défi d'approvisionnement à court terme ?

L'encapsulation avancée et la qualification restent les principales contraintes, car la seule production de tranches ne garantit pas la disponibilité de HBM fini pour les programmes d'accélérateurs IA qualifiés.

Dernière mise à jour de la page le: