Taille et Part du Marché des Compléments Alimentaires pour Chiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

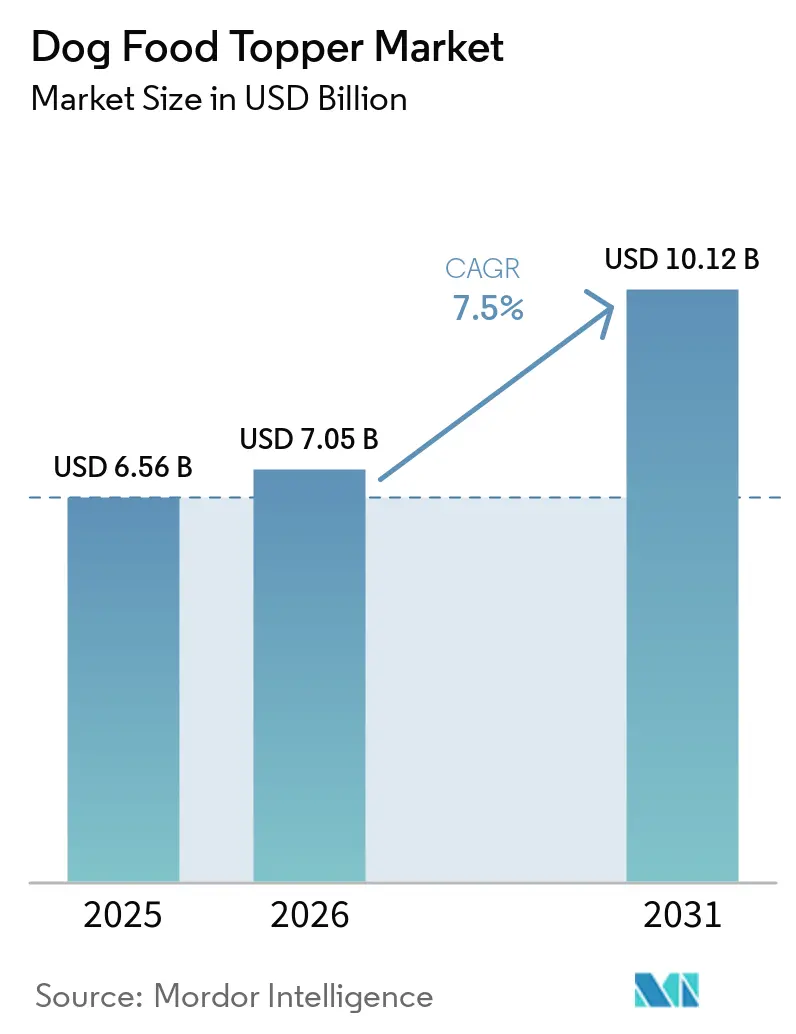

| Taille du Marché (2026) | 7.05 Milliards de dollars |

| Taille du Marché (2031) | 10.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.50% CAGR |

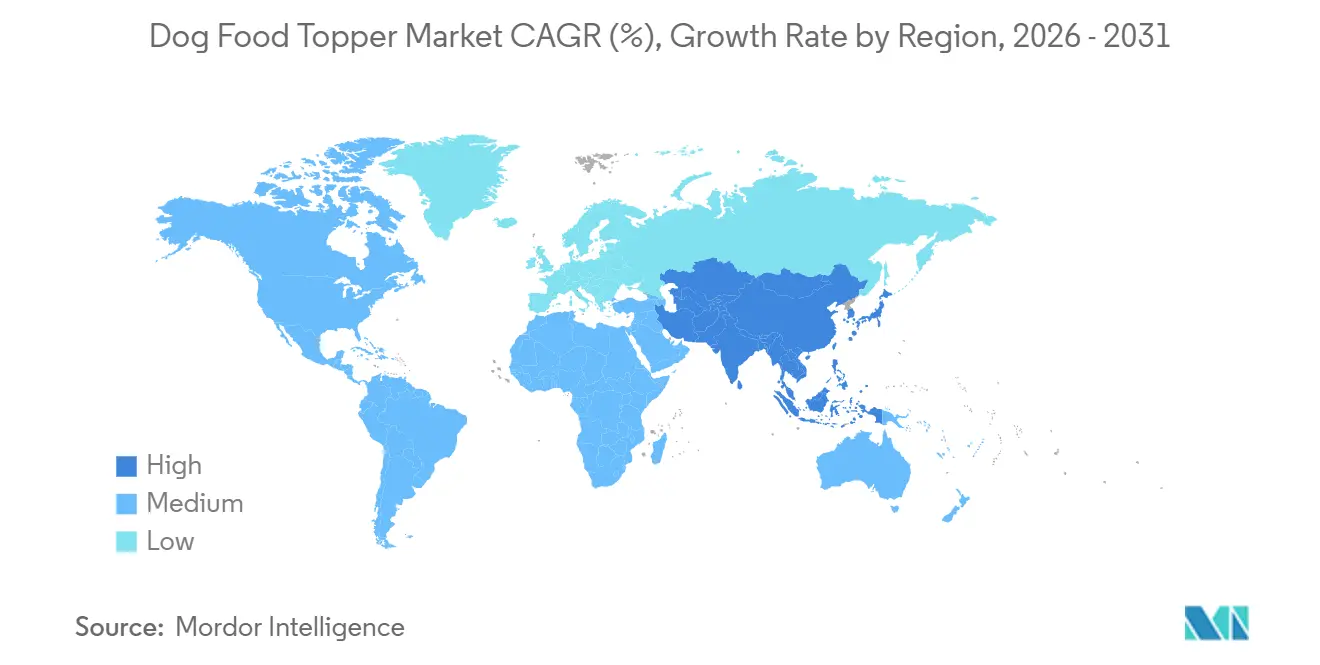

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

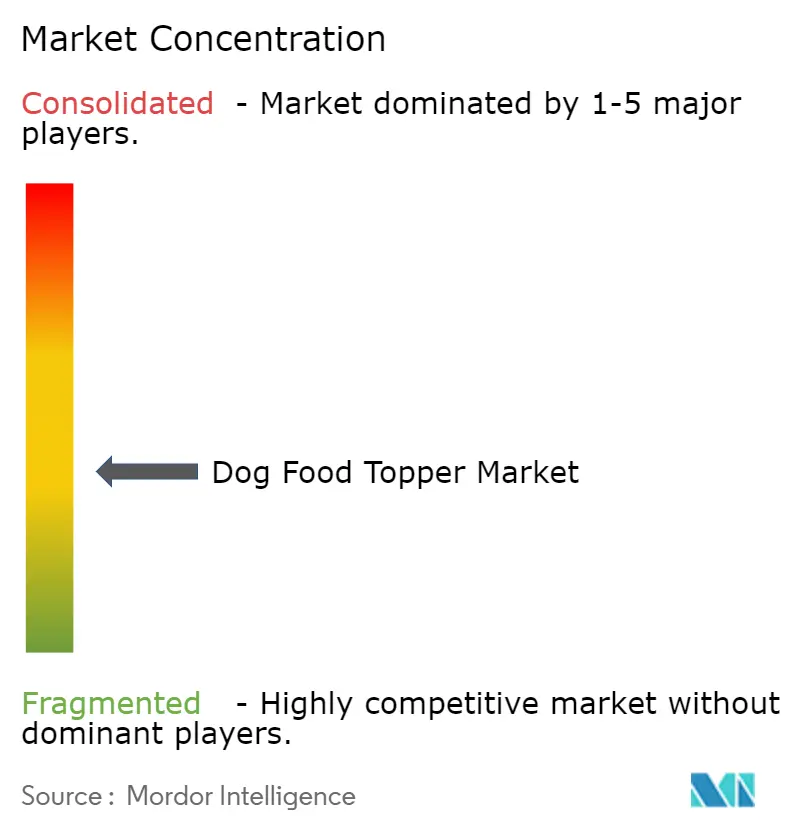

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compléments Alimentaires pour Chiens par Mordor Intelligence

La taille du Marché des Compléments Alimentaires pour Chiens était évaluée à 6,56 milliards USD en 2025 et devrait croître de 7,05 milliards USD en 2026 pour atteindre 10,12 milliards USD d'ici 2031, à un TCAC de 7,5 % durant la période de prévision (2026-2031). Les propriétaires d'animaux ajoutent de plus en plus des couches fonctionnelles aux croquettes traditionnelles plutôt que de remplacer entièrement les repas, permettant une personnalisation sans modifier les habitudes d'alimentation établies. Bien que les formats secs et lyophilisés continuent de dominer, la préférence croissante pour les compléments liquides et frais souligne l'importance de la fraîcheur perçue par rapport à la commodité de la longue conservation. L'innovation en matière d'ingrédients s'étend au-delà des viandes traditionnelles pour inclure les insectes et les postbiotiques dérivés de la fermentation, combinant durabilité et bénéfices nutritionnels. De plus, les abonnements numériques, le commerce social et les outils de nutrition basés sur l'IA influencent les stratégies des marques. Cependant, la fragmentation des réglementations et les coûts élevés de la logistique en chaîne du froid modèrent le rythme de croissance du marché.

Principaux Enseignements du Rapport

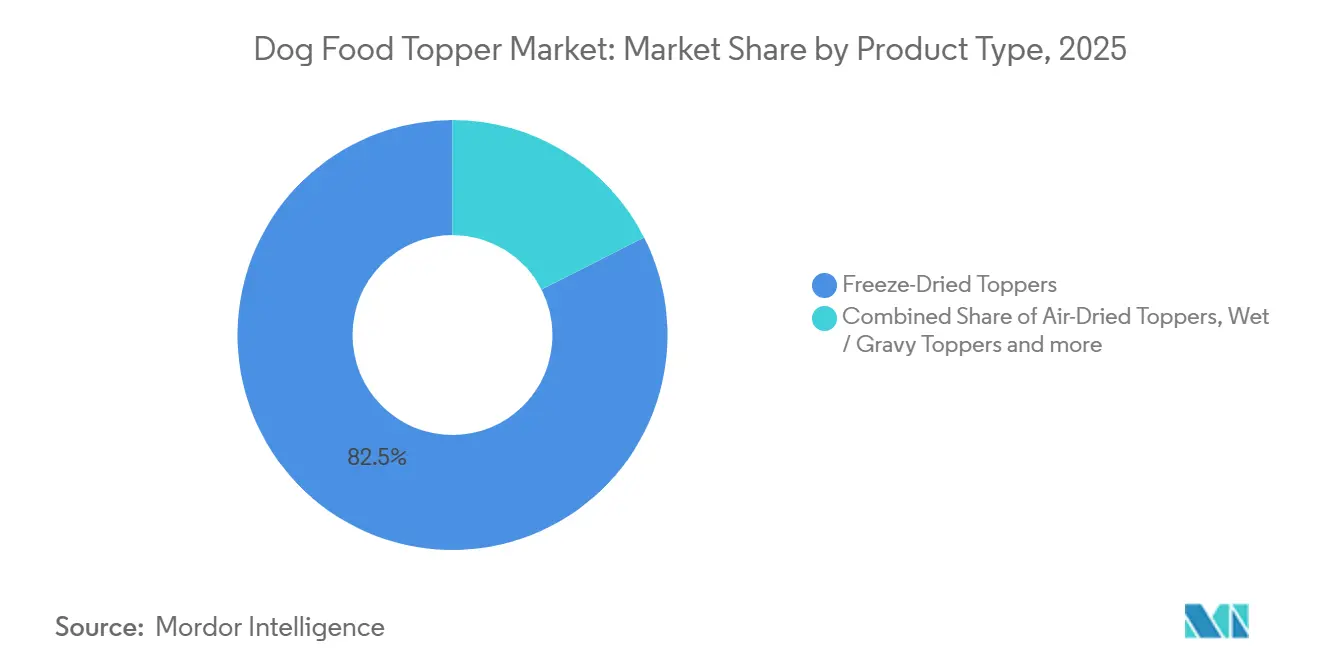

- Par type de produit, les compléments lyophilisés représentaient la plus grande part de marché, soit 82,5 %, en 2025, et la taille du marché devrait enregistrer la croissance la plus rapide avec un TCAC de 12,0 % de 2026 à 2031.

- Par source d'ingrédients, les protéines d'origine animale dominaient avec la plus grande part de marché, soit 71,0 %, en 2025, tandis que la taille du marché des protéines d'insectes devrait croître au TCAC le plus rapide, soit 14,5 %, de 2026 à 2031.

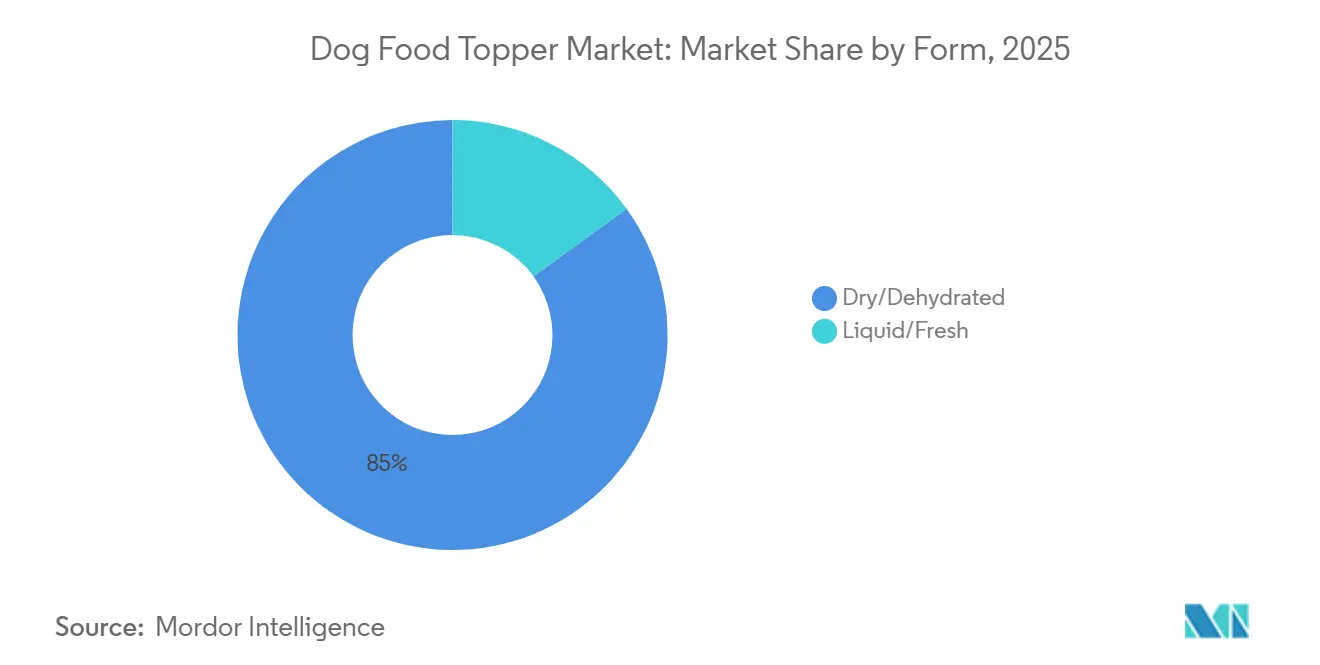

- Par forme, la forme sèche/déshydratée détenait la plus grande part du marché des compléments alimentaires pour chiens, soit 85 %, en 2025. La taille du marché de la forme liquide/fraîche devrait croître au TCAC le plus rapide, soit 10,3 %, de 2026 à 2031.

- Par canal de distribution, les animaleries spécialisées représentaient la plus grande part du marché des compléments alimentaires pour chiens, soit 23,9 %, en 2025. La taille du marché de la vente en ligne et de la vente directe aux consommateurs devrait s'étendre au TCAC le plus rapide, soit 18,0 %, de 2026 à 2031.

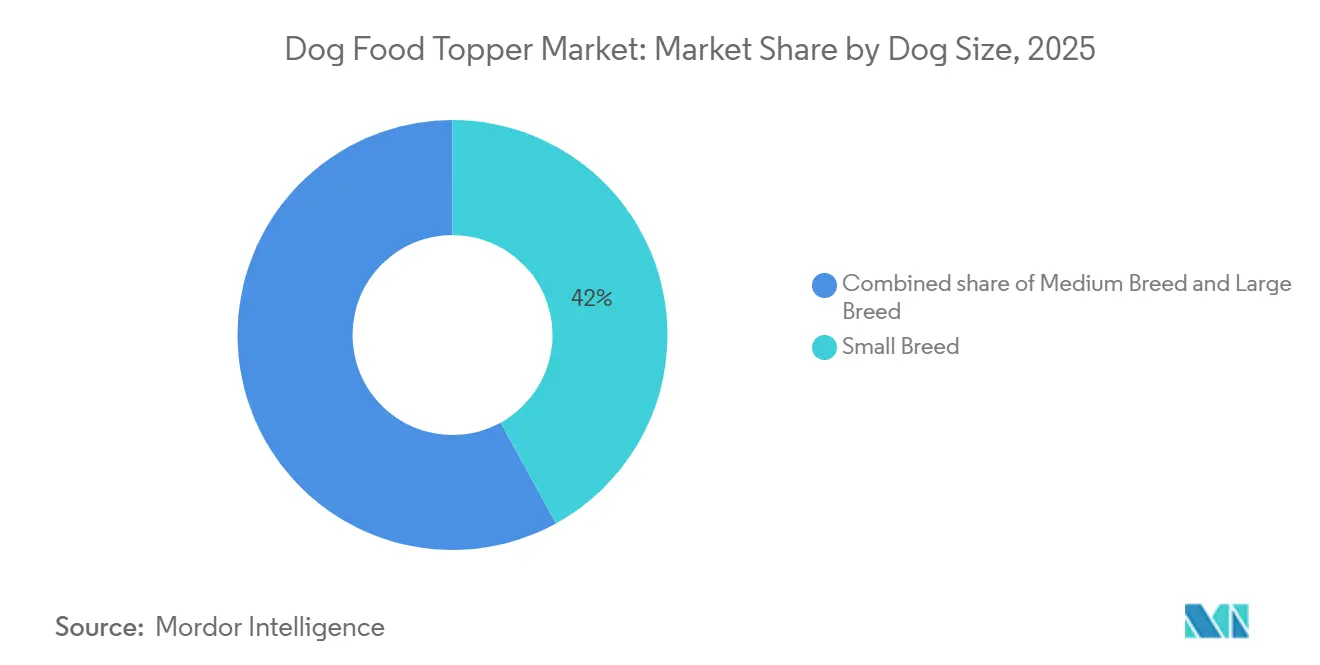

- Par taille de chien, les petites races représentaient la plus grande part du marché des compléments alimentaires pour chiens, soit 42,0 %, en 2025, et la taille du marché devrait croître au TCAC le plus rapide, soit 9,0 %, de 2026 à 2031.

- Par géographie, l'Amérique du Nord a dominé le marché avec une part de 38,0 % du marché des compléments alimentaires pour chiens en 2025, tandis que la taille du marché Asie-Pacifique devrait croître au TCAC le plus rapide, soit 11 %, de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Compléments Alimentaires pour Chiens

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Premiumisation des régimes alimentaires pour animaux | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Essor des formats lyophilisés et inspirés du cru | +1.5% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obésité croissante des animaux stimulant les compléments fonctionnels | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption croissante des modèles d'abonnement en vente directe aux consommateurs | +1.4% | Mondial, principalement en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Algorithmes de nutrition personnalisée basés sur l'IA | +0.9% | Amérique du Nord, Europe et adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Ajouts de postbiotiques dérivés de la fermentation pour la santé intestinale | +0.7% | Mondial, dynamique réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des Régimes Alimentaires pour Animaux

Les propriétaires d'animaux allouent davantage de ressources aux compléments alimentaires premium pour chiens qui privilégient les ingrédients de qualité humaine, la transparence et les bénéfices fonctionnels pour la santé, portés par la tendance croissante à l'humanisation des animaux de compagnie. Les millennials et la génération Z représentent ensemble environ 57 % des propriétaires d'animaux, jouant un rôle significatif dans la stimulation de la demande de produits de nutrition animale de haute qualité et spécialisés. [1]Source : American Pet Products Association (APPA), Statistiques sur la possession d'animaux de compagnie ; Pet Age, Tendances de possession d'animaux de compagnie chez la génération Z et les millennials, petage.com. Les marques se concentrent sur des aspects tels que la provenance des produits, les emballages recyclables et les inclusions d'ingrédients visibles pour améliorer les expériences d'alimentation. La volonté de payer un prix premium découle de la perception de personnalisation tout en conservant les produits de croquettes de base. La croissance est la plus rapide en Amérique du Nord et en Europe, avec une tendance à la hausse dans la région Asie-Pacifique à mesure que les consommateurs urbains adoptent des habitudes inspirées des aliments premium pour humains.

Essor des Formats Lyophilisés et Inspirés du Cru

Les compléments lyophilisés sont passés de produits de niche à des améliorations grand public, offrant une nutrition similaire au cru sans nécessiter de réfrigération. Ces compléments séduisent les propriétaires d'animaux en raison de leur capacité à conserver les nutriments et à offrir une variété de textures, ce qui encourage les achats répétés. De plus, les options hybrides séchées à l'air gagnent du terrain car elles contribuent à réduire les coûts énergétiques lors de la production. La disponibilité croissante de ces formats dans les grandes surfaces souligne leur acceptation grandissante auprès des consommateurs. Cette tendance contribue de manière significative à l'expansion du marché des compléments alimentaires pour chiens, car de plus en plus de propriétaires d'animaux recherchent des améliorations de repas pratiques et nutritives pour leurs animaux.

Obésité Croissante des Animaux Stimulant les Compléments Fonctionnels

La prévalence croissante de l'obésité chez les animaux stimule la demande de compléments fonctionnels contenant des ingrédients tels que la glucosamine, les acides gras oméga-3 et les fibres pour aider à la gestion du poids et à la santé des articulations. Selon l'Association pour la Prévention de l'Obésité des Animaux de Compagnie, environ 59 % des chiens aux États-Unis ont été classés comme en surpoids ou obèses en 2022, soulignant l'ampleur du problème et la nécessité de solutions nutritionnelles spécialisées. Les vétérinaires recommandent fréquemment les compléments fonctionnels comme méthode efficace pour améliorer la qualité de l'alimentation sans modifier la nourriture principale, permettant des portions contrôlées et des bénéfices supplémentaires pour la santé.

Adoption Croissante des Modèles d'Abonnement en Vente Directe aux Consommateurs

Les ventes directes en ligne offrent des revenus récurrents, des informations détaillées sur les données et des marges bénéficiaires améliorées pour les marques challengers. Le marché mondial des aliments pour animaux en vente directe aux consommateurs est alimenté par la demande croissante des consommateurs pour la commodité, la personnalisation et des options d'alimentation animale de qualité premium. Les modèles d'abonnement sont particulièrement adaptés aux compléments lyophilisés ou en poudre légers, qui sont économiques à expédier. Ces produits réduisent non seulement les frais d'expédition, mais correspondent également aux préférences des propriétaires d'animaux qui recherchent des solutions d'alimentation pratiques et nutritives pour leurs animaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de prix par rapport aux croquettes conventionnelles | −1.1% | Mondial, sensibilité aux prix la plus élevée dans les marchés émergents | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur les ingrédients nouveaux | −0.8% | Europe, Asie-Pacifique, certains marchés d'Amérique du Sud | Moyen terme (2-4 ans) |

| Coût de la chaîne du froid pour les compléments frais/liquides | −0.6% | Mondial, lacunes d'infrastructure en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Données limitées sur la palatabilité des protéines d'insectes | −0.5% | Mondial, résistance la plus forte en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de Prix par Rapport aux Croquettes Conventionnelles

L'écart de prix entre les compléments alimentaires premium pour chiens et les croquettes conventionnelles reste un frein significatif sur le marché des compléments alimentaires pour chiens. Les compléments sont souvent considérablement plus chers que les croquettes sèches traditionnelles, limitant à la fois les essais et les achats répétés parmi les ménages sensibles aux coûts. Selon l'American Pet Products Association, les dépenses américaines en alimentation animale ont dépassé 64 milliards USD en 2023, mais une grande partie de ces dépenses est encore orientée vers les aliments secs conventionnels en raison de leur accessibilité financière [2]Source : American Pet Products Association (APPA), « L'industrie américaine des animaux de compagnie atteint 147 milliards USD de ventes en 2023 », americanpetproducts.org. Bien que les compléments soient commercialisés comme des ajouts alimentaires premium pour les animaux, leur coût élevé constitue un obstacle à une adoption plus large.

Incertitude Réglementaire sur les Ingrédients Nouveaux

Les insectes, la viande cultivée et certains postbiotiques font face à des délais d'approbation variables selon les régions, ce qui ralentit les lancements de produits et crée un avantage pour les entreprises disposant de ressources importantes en matière de conformité. Ces retards résultent souvent de cadres réglementaires complexes et de normes de sécurité différentes dans chaque marché. Pour naviguer dans ces défis, les marques adoptent généralement une approche progressive en lançant leurs produits d'abord aux États-Unis, où les voies réglementaires peuvent être plus rationalisées. Une fois les approbations obtenues dans d'autres régions, elles étendent leurs opérations, assurant la conformité avec les réglementations locales et minimisant les risques potentiels associés à une entrée prématurée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Lyophilisé Mène l'Adoption Premium

Les compléments lyophilisés représentaient la plus grande part du marché des compléments alimentaires pour chiens, soit 82,5 %, en 2025, et la taille du marché devrait enregistrer la croissance la plus rapide avec un TCAC de 12,0 % de 2026 à 2031. Ce segment bénéficie d'attributs tels que la nutrition similaire au cru, le stockage à température ambiante et la facilité de fortification fonctionnelle. Les inclusions hybrides séchées à l'air offrent des exigences réduites en énergie de traitement et des options de prix élargies. La croissance des sauces liquides et des bouillons d'os est portée par leurs bénéfices en matière d'hydratation et de soutien articulaire, bien que leur dépendance à la réfrigération limite leur pénétration du marché. Les assaisonnements en poudre offrent un point d'entrée économique mais nécessitent une éducation des consommateurs sur les méthodes de reconstitution appropriées.

Les marques de produits lyophilisés se différencient par la variété des protéines et les morceaux visibles conçus pour séduire les préférences sensorielles canines. Parmi les exemples, on trouve les cubes fortifiés aux postbiotiques de West Paw et les croquettes enrobées de cru de Stella and Chewy's, reflétant la tendance à combiner les bénéfices pour la santé avec une texture améliorée. Les gammes de produits liquides se concentrent sur des ingrédients tels que le collagène, la glucosamine et les électrolytes, tandis que les innovations comme l'emballage en poche tambour pour bouillon d'os améliorent la visibilité en rayon. À mesure que les fabricants continuent d'innover, la sélection du format met de plus en plus l'accent sur l'équilibre entre la perception de fraîcheur, l'efficacité des coûts et la durabilité à l'expédition, contribuant à une plus grande diversité concurrentielle au sein du marché des compléments alimentaires pour chiens.

Par Source d'Ingrédients : Les Insectes Accélèrent les Gains de Parts

Les protéines d'origine animale représentaient la plus grande part du marché des compléments alimentaires pour chiens, soit 71,0 %, en 2025, tandis que la taille du marché des protéines d'insectes devrait croître au TCAC le plus rapide, soit 14,5 %, de 2026 à 2031, suite à l'approbation de la farine de larves de ténébrion séchées aux États-Unis. Les principaux moteurs de cette croissance comprennent l'intérêt croissant des consommateurs, les bénéfices environnementaux et la haute digestibilité. Ces facteurs encouragent l'expérimentation sur le marché. Pendant ce temps, les protéines d'origine végétale répondent aux besoins hypoallergéniques mais nécessitent une fortification en acides aminés pour répondre aux normes nutritionnelles, limitant leur utilisation autonome dans les compléments alimentaires pour chiens.

Les initiatives d'expansion d'Ynsect en France et au Mexique, ainsi que l'investissement de Tyson dans Protix, contribuent à une disponibilité accrue des protéines d'insectes. Les recherches soulignent que les larves de mouche soldat noire présentent des limitations en termes de palatabilité à des niveaux d'inclusion plus élevés, guidant les ratios de mélange dans les formulations. Les fabricants intègrent stratégiquement des ingrédients à base d'insectes, d'animaux et de végétaux pour atteindre un équilibre entre saveur, coût et durabilité. Cette stratégie répond aux préférences des consommateurs tout en renforçant la résilience de l'approvisionnement en matières premières, assurant une offre stable et une adaptabilité dans le marché évolutif des compléments alimentaires pour chiens.

Par Forme : Les Liquides Progressent Malgré les Obstacles de la Chaîne du Froid

La forme sèche/déshydratée détenait la plus grande part du marché des compléments alimentaires pour chiens, soit 85 %, en 2025. Cela met en évidence la préférence continue pour la commodité, le stockage à température ambiante et l'intégration facile avec les croquettes existantes. Les offres en grande surface présentent en bonne place des cubes lyophilisés, des poudres d'assaisonnement et des croquettes enrobées de cru, qui permettent un positionnement premium sans nécessiter de réfrigération. Des attributs tels que les inclusions visibles, les textures croquantes et l'étiquetage de qualité humaine améliorent la valeur perçue tout en maintenant un coût par portion compétitif. Cette domination du marché offre également aux fabricants des économies d'échelle, soutenant les investissements dans les formats émergents de compléments frais et liquides à l'échelle mondiale.

La taille du marché des formes liquides/fraîches devrait croître au TCAC le plus rapide, soit 10,3 %, de 2026 à 2031. Cette croissance est portée par la demande croissante d'hydratation, d'arômes améliorés et de textures douces qui séduisent les chiens âgés ou sélectifs. La prochaine gamme réfrigérée Blue Buffalo Company, Ltd. de General Mills en 2026 reflète la confiance dans les offres réfrigérées, malgré les coûts supplémentaires associés à la logistique en chaîne du froid. Pour relever les défis économiques, les marques introduisent des sachets de bouillon d'os stables à température ambiante, des filets concentrés et des boissons fonctionnelles enrichies en collagène, électrolytes et postbiotiques.

Par Canal de Distribution : Le Numérique Perturbe les Modèles de Marge

Les animaleries spécialisées représentaient la plus grande part du marché des compléments alimentaires pour chiens, soit 23,9 %, en 2025, soulignant le rôle du personnel compétent et des assortiments de produits sélectionnés dans la stimulation de la découverte de produits premium. Des fonctionnalités telles que les dégustations en magasin et les emballages transparents permettent aux clients d'évaluer directement la texture, l'arôme et la qualité des ingrédients, favorisant la confiance dans les produits innovants tels que les protéines d'insectes ou les options enrobées de postbiotiques. De plus, les agencements en rayon positionnent souvent les compléments près des friandises plutôt que des aliments de base, créant une zone d'achat impulsif qui augmente la valeur du panier.

La taille du marché des canaux de vente en ligne et de vente directe aux consommateurs devrait s'étendre au TCAC le plus rapide, soit 18,0 %, de 2026 à 2031, en faisant le canal de distribution à la croissance la plus rapide. Les offres groupées par abonnement rationalisent le réapprovisionnement des produits tout en générant des données de première partie que les entreprises utilisent pour développer des promotions personnalisées et des formulations de produits dynamiques. Le commerce social, souvent porté par des influenceurs animaliers, réduit les coûts publicitaires et séduit les consommateurs millennials et de la génération Z qui privilégient la commodité de la livraison à domicile.

Par Taille de Chien : Les Petites Races Propulsent les Dépenses Premium

Les petites races représentaient la plus grande part du marché des compléments alimentaires pour chiens, soit 42,0 %, en 2025, soulignant leur importance en tant que domaine de concentration pour l'innovation de produits premium. Leurs besoins caloriques plus faibles rendent les dépenses en compléments par repas plus gérables, permettant aux propriétaires de sélectionner des options telles que les inclusions lyophilisées, les bouillons de collagène ou les protéines d'insectes sans dépasser les limites budgétaires. Cette tendance correspond aux schémas plus larges de possession d'animaux, l'Association Vétérinaire Médicale Américaine ayant rapporté que la population canine américaine a atteint environ 87,3 millions en 2025, avec une moyenne de 1,6 chien par foyer [3]Source : Association Vétérinaire Médicale Américaine (AVMA), « Statistiques sur la possession d'animaux de compagnie aux États-Unis / Livre de référence sur la possession d'animaux de compagnie et la démographie », avma.org.. Cela indique une base substantielle de propriétaires d'animaux adoptant des solutions d'alimentation contrôlées en portions et premium.

La taille du marché pour les petites races devrait croître au TCAC le plus rapide, soit 9,0 %, de 2026 à 2031, dépassant les taux de croissance des races moyennes et grandes et renforçant leur importance dans les stratégies de croissance. Les marques se concentrent sur le développement de formulations de compléments à faible densité enrichies en acides gras oméga-3, en suppléments articulaires et en postbiotiques pour s'aligner sur les recommandations vétérinaires en matière de gestion du poids et de santé intestinale. Les applications d'achat avec calculateurs de portions simplifient la conformité en convertissant les objectifs de poids corporel en quantités précises de compléments. Tandis que les chiens de taille moyenne affichent une adoption régulière des compléments, les grandes races ont tendance à préférer les contenants de grande taille.

Analyse Géographique

L'Amérique du Nord a dominé le marché avec une part de 38,0 % du marché des compléments alimentaires pour chiens en 2025, portée par des tendances avancées d'humanisation des animaux et des niveaux de revenus disponibles plus élevés. Les propriétaires d'animaux dans la région traitent de plus en plus leurs animaux comme des membres de la famille, entraînant une demande croissante de compléments alimentaires premium et spécialisés pour chiens. La région connaît une adoption accrue des abonnements en vente directe aux consommateurs et des formats lyophilisés, les consommateurs privilégiant la commodité, la stabilité en rayon et les bénéfices fonctionnels tels que la nutrition améliorée et la digestibilité. L'Amérique du Nord est à la pointe des tests de compléments à base de viande fraîche et cultivée, soutenue par des réglementations claires qui encouragent l'innovation.

La taille du marché Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 11 %, de 2026 à 2031, alimentée par les millennials urbains dans des pays comme la Chine et le Japon qui alignent les régimes alimentaires de leurs animaux sur les tendances personnelles de bien-être. Cette démographie est de plus en plus disposée à dépenser pour des produits alimentaires pour animaux de haute qualité et axés sur la santé, reflétant leurs propres choix de style de vie. L'adoption croissante des plateformes de commerce électronique a simplifié l'accès aux compléments alimentaires pour chiens, offrant un large éventail d'options aux consommateurs dans les zones urbaines et rurales. Cependant, la fragmentation des réglementations concernant les insectes et les protéines cultivées nécessite des stratégies de conformité localisées, car les marques doivent naviguer dans des cadres juridiques variables selon les pays.

Les réglementations strictes de l'Europe en matière de nouveaux aliments façonnent une approche prudente à l'introduction d'ingrédients à base d'insectes et de cellules. Ces réglementations garantissent la sécurité des consommateurs mais ralentissent également le rythme de l'innovation sur le marché. Les labels de durabilité et les certifications biologiques séduisent fortement les consommateurs, car les préoccupations environnementales et les considérations éthiques influencent de plus en plus les décisions d'achat. Cela a stimulé la demande d'options protéiques à faible empreinte carbone, telles que les compléments à base d'insectes et de végétaux, qui s'alignent sur l'accent mis par la région sur la réduction de l'impact environnemental.

Paysage Concurrentiel

Le marché des compléments alimentaires pour chiens était modérément concentré en 2025, avec les cinq principaux acteurs clés comprenant Mars, Incorporated, Nestle Purina PetCare Company, WellPet LLC, Blue Buffalo Company, Ltd. et Stella & Chewy's, LLC. Ces entreprises maintiennent des portefeuilles de produits diversifiés, incluant des compléments secs, lyophilisés et liquides émergents. Mars, Incorporated utilise son infrastructure étendue de soins pour animaux pour améliorer le placement en rayon des produits à bénéfices fonctionnels, tandis que 9 Square Ventures de Nestle Purina PetCare Company se concentre sur les technologies en phase précoce, telles que la personnalisation basée sur l'IA, pour maintenir l'innovation.

Des opportunités émergent dans des domaines tels que la nutrition personnalisée basée sur l'IA, les compléments à base de viande cultivée et les formats hybrides qui combinent des inclusions lyophilisées avec des croquettes extrudées, offrant des attributs similaires au cru sans nécessiter de logistique en chaîne du froid. Les concurrents plus petits défient les acteurs établis en adoptant des modèles de vente directe aux consommateurs, qui éliminent les pressions sur les marges des détaillants et permettent la collecte de données de première partie. Cette approche permet des ajustements plus rapides des formulations et des emballages en fonction des retours des consommateurs.

L'intensité concurrentielle est la plus élevée en Amérique du Nord et en Europe, où l'espace en rayon est limité et les coûts du marketing numérique augmentent. En revanche, la région Asie-Pacifique présente des opportunités de croissance pour les marques capables de naviguer dans des environnements réglementaires complexes et d'établir des partenariats de distribution locaux. La consolidation du marché est prévue à mesure que les grandes entreprises acquièrent des marques natives du numérique pour accéder à l'innovation et aux capacités de vente directe aux consommateurs. Pendant ce temps, les acteurs plus petits se concentrent sur des marchés de niche, mettant l'accent sur les protéines nouvelles, les bénéfices fonctionnels et les récits axés sur la durabilité.

Leaders du Secteur des Compléments Alimentaires pour Chiens

Mars, Incorporated

Nestle Purina PetCare Company

WellPet LLC

Blue Buffalo Company, Ltd.

Stella & Chewy's, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Stella & Chewy's, LLC a introduit plus de 80 références, incluant des repas, des compléments, des croquettes enrobées de cru lyophilisé et des friandises, dans les magasins PetSmart à l'échelle nationale aux États-Unis. Cette expansion vise à offrir une plus grande variété d'options d'alimentation animale de haute qualité aux clients, répondant à des besoins et préférences alimentaires diversifiés pour les animaux.

- Mai 2025 : Natoo Pet Foods Ltd. a élargi sa gamme de compléments de repas en introduisant quatre nouvelles saveurs, dont le saumon avec citrouille en bouillon et le poulet avec carotte et riz brun. Cette expansion répond à la demande croissante de compléments premium et fonctionnels qui améliorent la saveur tout en offrant des bénéfices nutritionnels supplémentaires. Des ingrédients tels que la citrouille et le riz brun sont inclus pour soutenir la santé digestive, séduisant les propriétaires d'animaux qui recherchent des options d'alimentation plus saines et plus variées.

- Mai 2024 : Mars, Incorporated a annoncé un investissement dépassant 130 millions EUR (141,2 millions USD) dans ses opérations de fabrication en France. Cet investissement vise à augmenter la capacité de production et à favoriser l'innovation en nutrition animale, notamment dans les produits premium et fonctionnels. L'initiative devrait améliorer les capacités d'approvisionnement et faciliter le développement de produits à valeur ajoutée, tels que les compléments alimentaires spécialisés pour chiens, s'alignant sur la préférence croissante pour des régimes alimentaires de haute qualité et personnalisés pour les animaux.

Portée du Rapport Mondial sur le Marché des Compléments Alimentaires pour Chiens

Les compléments alimentaires pour chiens sont des produits supplémentaires ajoutés aux repas réguliers d'un chien pour améliorer la saveur, la texture et la valeur nutritionnelle. Ces produits visent à améliorer la palatabilité, à répondre à des besoins de santé spécifiques et à promouvoir de meilleures habitudes alimentaires sans substituer le régime alimentaire principal. Le rapport sur le marché des compléments alimentaires pour chiens est segmenté par type de produit (compléments lyophilisés, compléments séchés à l'air, compléments humides/en sauce, compléments au bouillon d'os, compléments en poudre/assaisonnement, et compléments fonctionnels et enrichis en suppléments), par source d'ingrédients (protéines d'origine animale, protéines d'origine végétale, protéines d'insectes, et protéines mixtes/hybrides), par forme (sec/déshydraté et liquide/frais), par canal de distribution (supermarchés et hypermarchés, animaleries spécialisées, cliniques vétérinaires, et vente en ligne et vente directe aux consommateurs), par taille de chien (petite race, race moyenne et grande race), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Compléments Lyophilisés |

| Compléments Séchés à l'Air |

| Compléments Humides/en Sauce |

| Compléments au Bouillon d'Os |

| Compléments en Poudre/Assaisonnement |

| Compléments Fonctionnels et Enrichis en Suppléments |

| Protéines d'Origine Animale |

| Protéines d'Origine Végétale |

| Protéines d'Insectes |

| Protéines Mixtes/Hybrides |

| Sec/Déshydraté |

| Liquide/Frais |

| Supermarchés et Hypermarchés |

| Animaleries Spécialisées |

| Cliniques Vétérinaires |

| Vente en Ligne et Vente Directe aux Consommateurs |

| Petite Race |

| Race Moyenne |

| Grande Race |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Produit | Compléments Lyophilisés | |

| Compléments Séchés à l'Air | ||

| Compléments Humides/en Sauce | ||

| Compléments au Bouillon d'Os | ||

| Compléments en Poudre/Assaisonnement | ||

| Compléments Fonctionnels et Enrichis en Suppléments | ||

| Par Source d'Ingrédients | Protéines d'Origine Animale | |

| Protéines d'Origine Végétale | ||

| Protéines d'Insectes | ||

| Protéines Mixtes/Hybrides | ||

| Par Forme | Sec/Déshydraté | |

| Liquide/Frais | ||

| Par Canal de Distribution | Supermarchés et Hypermarchés | |

| Animaleries Spécialisées | ||

| Cliniques Vétérinaires | ||

| Vente en Ligne et Vente Directe aux Consommateurs | ||

| Par Taille de Chien | Petite Race | |

| Race Moyenne | ||

| Grande Race | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des compléments alimentaires pour chiens va-t-il croître d'ici 2031 ?

Il est prévu qu'il progresse au TCAC le plus rapide de 7,5 % entre 2026 et 2031 pour atteindre 10,12 milliards USD d'ici 2031, à mesure que les propriétaires ajoutent des compléments fonctionnels aux croquettes de base.

Quel format de produit gagne le plus de parts ?

Les compléments lyophilisés se développent au TCAC le plus rapide de 12,0 % de 2026 à 2031 car ils offrent une nutrition similaire au cru sans réfrigération.

Qu'est-ce qui stimule l'adoption des protéines d'insectes dans les compléments pour chiens ?

L'approbation de l'Association of American Feed Control Officials, une digestibilité supérieure à 80 % et un impact environnemental moindre soutiennent un TCAC le plus rapide de 14,5 % de 2026 à 2031 pour les protéines d'insectes.

Pourquoi les chiens de petite race sont-ils importants pour les compléments premium ?

Des besoins caloriques plus faibles rendent les portions premium abordables, de sorte que les petits chiens représentent 42,0 % de la consommation et croissent à un TCAC de 9,0 %.

Comment le commerce électronique remodèle-t-il la dynamique des canaux ?

Les ventes en ligne et en vente directe aux consommateurs croissent au TCAC le plus rapide de 18,0 % de 2026 à 2031 en offrant des abonnements, des informations sur les données et en contournant les frais des détaillants.

Dernière mise à jour de la page le: