Taille et part du marché des conteneurs Docker

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.41 Milliards de dollars |

| Taille du Marché (2031) | 19.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

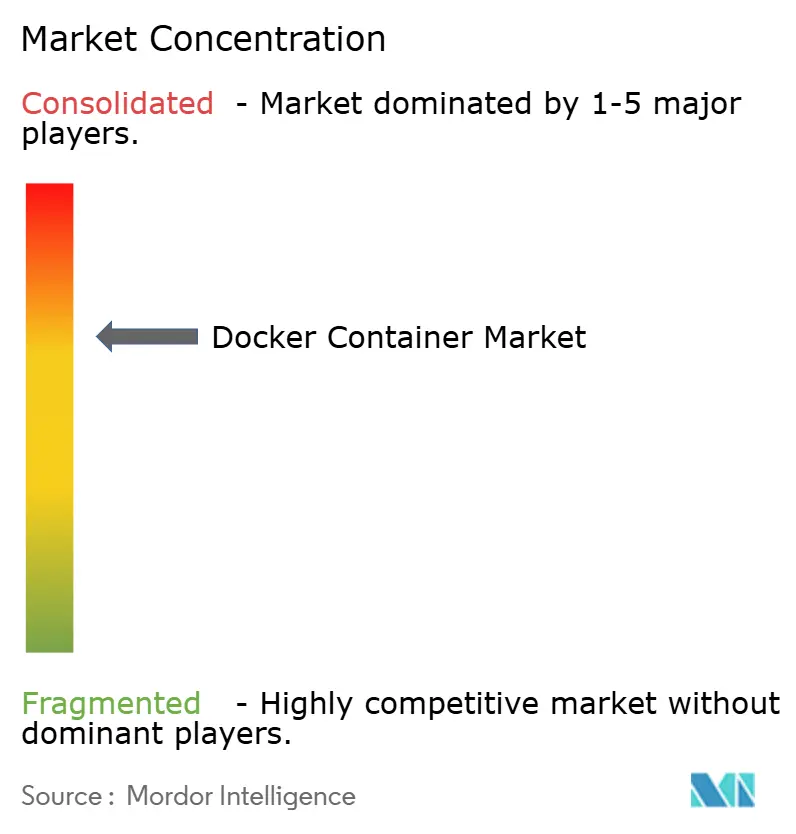

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des conteneurs Docker par Mordor Intelligence

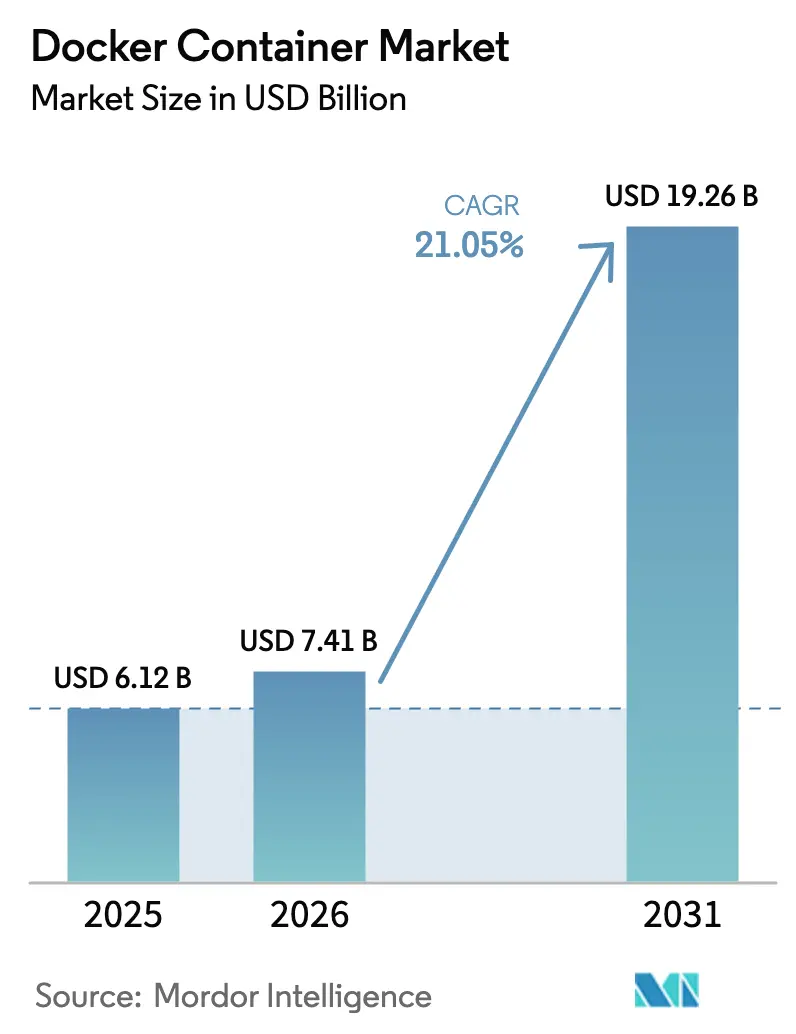

La taille du marché des conteneurs Docker était évaluée à 6,12 milliards USD en 2025 et devrait croître de 7,41 milliards USD en 2026 pour atteindre 19,26 milliards USD d'ici 2031, à un TCAC de 21,05 % au cours de la période de prévision (2026-2031). La demande croissante des entreprises pour des architectures cloud natives, les cycles urgents de remplacement des machines virtuelles et les exigences croissantes en matière de charges de travail d'intelligence artificielle alimentent collectivement cette expansion. Les dépenses robustes en infrastructure cloud, la maturité croissante du DevOps et les modèles de tarification par conteneur renforcent davantage l'attractivité de la plateforme. Parallèlement, les dépenses en outils de sécurité dépassent les investissements dans le moteur principal, car les organisations renforcent leur gouvernance pour satisfaire aux mandats PCI-DSS et NIST SP 800-190. L'intensification de la concurrence entre les fournisseurs, stimulée par la révision des prix VMware par Broadcom et les déploiements 5G des télécommunications, soutient l'innovation continue de l'écosystème et la flexibilité des prix sur le marché des conteneurs Docker.

Principaux enseignements du rapport

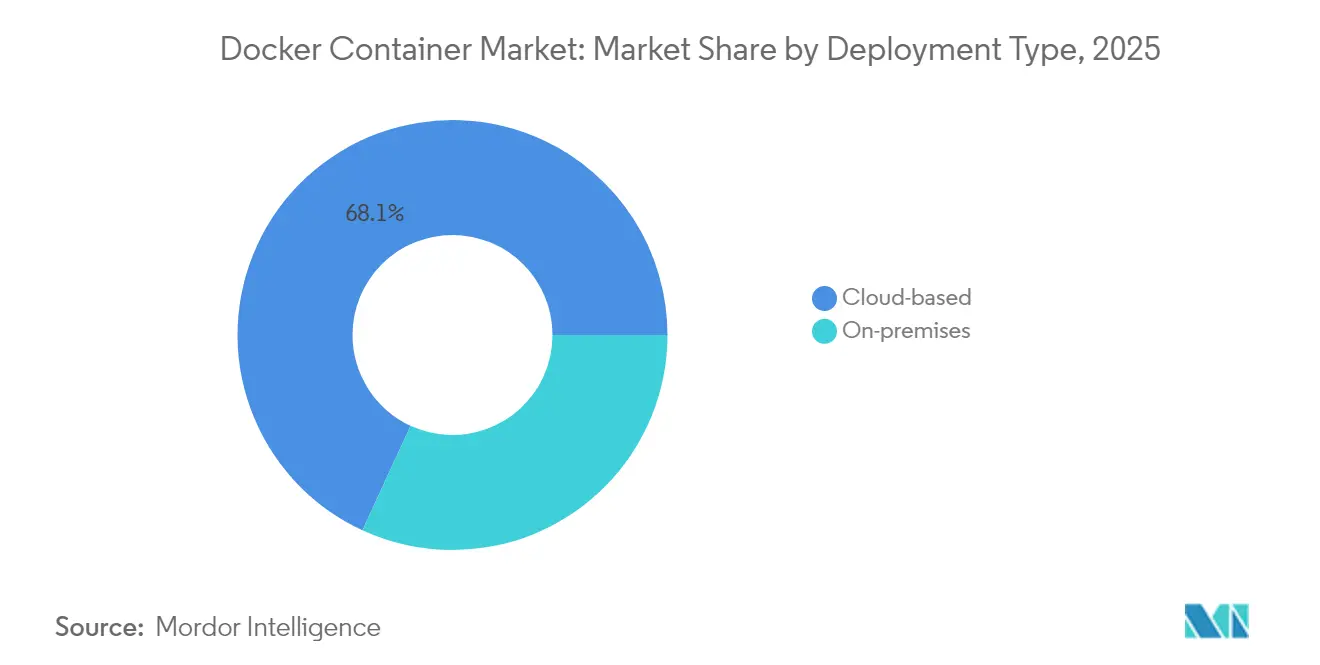

- Par type de déploiement, les modèles basés sur le cloud détenaient une part de revenus de 68,12 % en 2025 et devraient se développer à un TCAC de 31,10 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont dominé avec une part de marché des conteneurs Docker de 41,05 % en 2025 ; le secteur de la santé devrait croître à un TCAC de 28,23 % jusqu'en 2031.

- Par composant, la plateforme et le moteur ont capturé 36,70 % de la taille du marché des conteneurs Docker en 2025, tandis que les solutions de sécurité ont affiché le TCAC le plus rapide à 27,35 %.

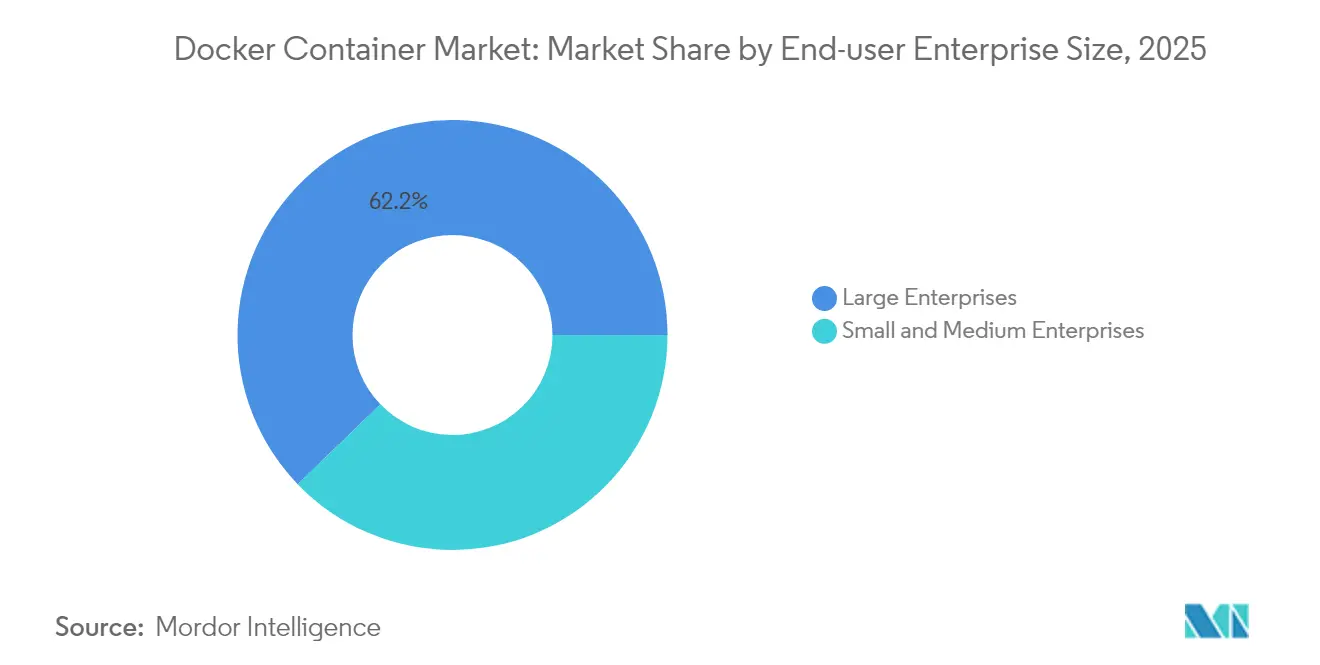

- Par taille d'organisation, les grandes entreprises ont commandé 62,20 % de la part de marché en 2025 ; les petites et moyennes entreprises ont enregistré le TCAC le plus fort à 28,70 % jusqu'en 2031.

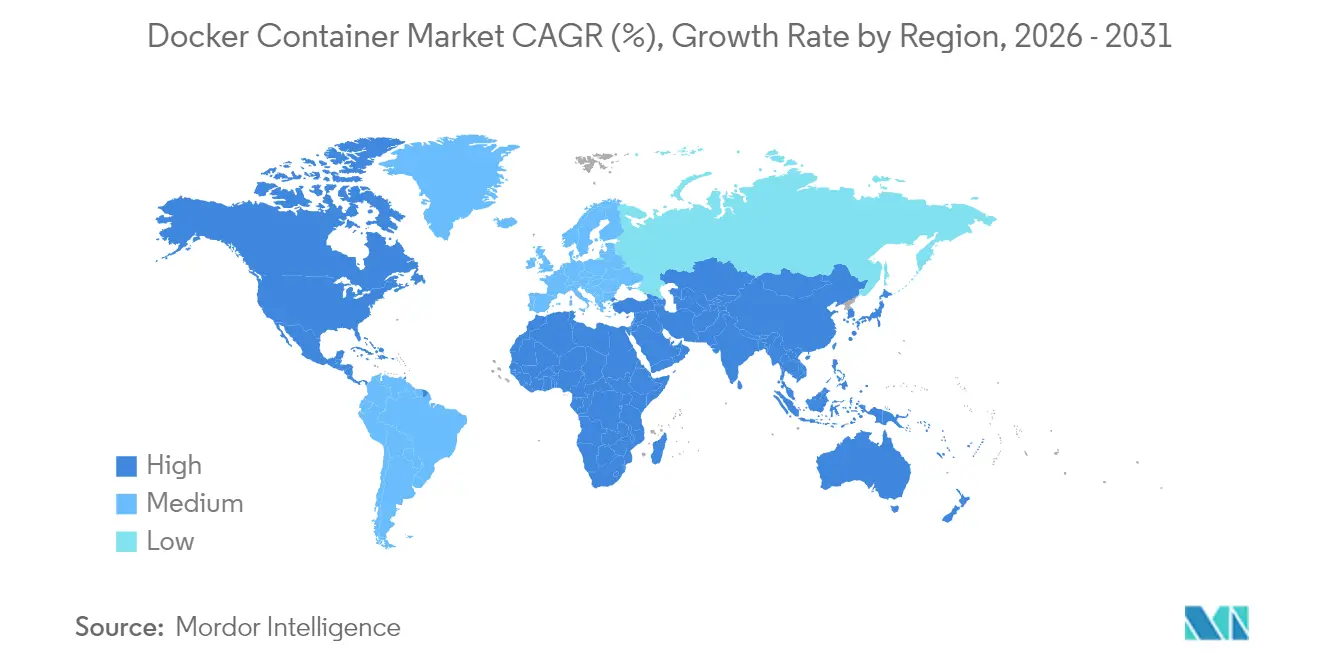

- Par géographie, l'Amérique du Nord reste le plus grand contributeur de revenus, tandis que la région Asie-Pacifique enregistre la trajectoire de croissance la plus élevée jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des conteneurs Docker

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du DevOps et adoption du CI/CD | +5.2% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Migration des machines virtuelles vers des architectures axées sur les conteneurs | +4.8% | Mondial ; plus fort en Amérique du Nord après la révision des prix VMware | Court terme (≤ 2 ans) |

| Croissance du développement d'applications cloud natives | +6.1% | Mondial ; l'Asie-Pacifique affiche un élan maximal | Long terme (≥ 4 ans) |

| Vague de conteneurisation des télécommunications Edge et 5G | +3.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Passage des fournisseurs à des modèles de tarification par conteneur | +2.2% | Mondial ; budgets des entreprises les plus touchés | Court terme (≤ 2 ans) |

| Intégration avec les flux de travail IA/ML | +2.7% | Mondial ; pôles technologiques aux États-Unis, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du DevOps et adoption du CI/CD

Plus de 80 % des entreprises intègrent désormais des conteneurs dans leurs pipelines d'intégration continue, un changement qui double la fréquence de déploiement et réduit les incidents de restauration de 60 %. La plateforme Titus de Netflix fait fonctionner 500 000 conteneurs actifs quotidiennement, soulignant la façon dont les hyperscalers s'appuient sur l'orchestration automatisée pour des services résilients.[1]Renaud Loyer, "Netflix Titus passe à l'échelle de centaines de milliers de conteneurs," netflixtechblog.comLes entreprises des services financiers et de la santé font état de gains d'efficacité opérationnelle de 40 à 55 % lorsqu'elles combinent des conteneurs avec des pipelines de politique en tant que code.

Migration des machines virtuelles vers des architectures axées sur les conteneurs

Les augmentations de licences VMware de Broadcom — allant de 150 % à 1 250 % — incitent 1 client sur 5 à évaluer des migrations immédiates vers les conteneurs. Red Hat OpenShift Virtualization offre une interface unifiée pour les machines virtuelles héritées et Kubernetes, offrant un retour sur investissement de 103 % et une valeur actuelle nette de 447 665 USD en six mois.[2]William Henry, "OpenShift Virtualization relie les machines virtuelles et les conteneurs," redhat.comLa demande accrue en conseil entoure la refactorisation des charges de travail, car les entreprises compriment leurs feuilles de route de modernisation pluriannuelles en projets de 18 à 24 mois.

Croissance du développement d'applications cloud natives

Les services Kubernetes gérés intègrent la planification par intelligence artificielle, le sandboxing WebAssembly et les tableaux de bord d'utilisation du carbone. Ces capacités accélèrent le démarrage des conteneurs de 90 %, mettent à l'échelle automatiquement les modèles d'IA générative et satisfont les objectifs de durabilité des entreprises. Ces fonctionnalités différenciées transforment les plateformes de développement en actifs stratégiques plutôt qu'en utilitaires de back-office, renforçant l'appétit à long terme pour le marché des conteneurs Docker.[3]Bryan Cantrill, "Docker annonce 105 millions USD de financement de série C," docker.com

Vague de conteneurisation des télécommunications Edge et 5G

Les opérateurs de télécommunications qui migrent les fonctions réseau vers des conteneurs réduisent leurs coûts d'exploitation de 30 à 40 %. Le service 5G Core en tant que service d'Ericsson et Google Cloud exploite Google Kubernetes Engine pour offrir des performances de niveau opérateur avec une facturation élastique. Quarante-neuf pour cent des entreprises pilotent désormais Kubernetes en périphérie, motivées par le besoin d'inférence d'intelligence artificielle sensible à la latence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes persistantes en matière de sécurité et de conformité des conteneurs | -3.1% | Mondial ; plus élevé dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Pénurie de compétences en Kubernetes et en opérations de conteneurs | -2.7% | Mondial ; aiguë en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Surface d'attaque croissante des registres d'images | -1.9% | Mondial ; accent sur la chaîne d'approvisionnement des entreprises | Court terme (≤ 2 ans) |

| Complexité opérationnelle de Kubernetes | -2.3% | Mondial ; PME touchées de manière disproportionnée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes persistantes en matière de sécurité et de conformité des conteneurs

Soixante pour cent des images publiques contiennent encore des CVE de haute gravité, obligeant les entreprises à allouer jusqu'à 40 % de leurs budgets de conteneurs aux contrôles de sécurité. Les architectures hybrides multiplient les points de contact des politiques, de sorte que les secteurs réglementés retardent souvent les déploiements en production de 6 à 12 mois pour certifier la conformité PCI-DSS ou HIPAA. Les outils spécialisés de détection des menaces à l'exécution et de conformité en tant que code capturent donc des dépenses premium au sein du marché des conteneurs Docker.

Pénurie de compétences en Kubernetes et en opérations de conteneurs

Soixante-quinze pour cent des organisations citent une expertise insuffisante en orchestration comme principale cause des retards de déploiement et des incidents de service. À mesure que les entreprises dépassent 10 clusters, la demande d'ingénieurs en fiabilité de site dépasse l'offre, augmentant les primes salariales et élevant le coût total de possession. Les PME adoptent Kubernetes géré pour combler cette lacune, mais le réglage avancé et la gouvernance multi-clusters nécessitent encore des compétences rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les stratégies cloud s'accélèrent

Les déploiements cloud ont capturé 68,12 % des revenus en 2025 et se développeront à un TCAC de 31,10 %, consolidant le leadership de la taille du marché des conteneurs Docker pour les environnements hors site. Les services gérés de Microsoft, AWS et Google réduisent la charge d'infrastructure, permettant aux équipes de se concentrer sur le code. Les déploiements sur site et hybrides persistent dans les secteurs sensibles à la souveraineté des données, mais même ces secteurs superposent des API cloud pour gagner en flexibilité.

La tarification cloud à l'utilisation s'aligne sur les licences par conteneur, comprimant le coût total de possession pour les charges de travail variables. La croissance des revenus du cloud public de 20 à 22 % souligne le lien symbiotique entre les ventes de calcul des hyperscalers et l'adoption des services d'orchestration de conteneurs. Les suites de gestion multi-cloud qui unifient les contrôles d'accès entre les environnements gagnent en popularité à mesure que les règles de gouvernance se resserrent.

Par secteur d'activité des utilisateurs finaux : les exigences réglementaires propulsent l'adoption dans le secteur de la santé

L'informatique et les télécommunications ont conservé une part de revenus de 41,05 % en 2025, portées par des architectures de microservices qui exigent une évolutivité élastique. En revanche, le TCAC de 28,23 % du secteur de la santé jusqu'en 2031 le positionne comme le secteur à la croissance la plus rapide sur le marché des conteneurs Docker, propulsé par les mandats de traitement sécurisé des données des patients et de conformité automatisée. Le BFSI détient environ 15 % des revenus, en privilégiant l'analyse de la fraude à faible latence. Le secteur manufacturier exploite les charges de travail de maintenance prédictive, tandis que les agences du secteur public citent des réductions de 40 % des coûts d'hébergement après l'adoption des conteneurs.

Le secteur de la santé s'appuie sur des images de conteneurs immuables pour satisfaire les pistes d'audit HIPAA, permettant un déploiement rapide de la télésanté et des diagnostics basés sur l'intelligence artificielle. Les fournisseurs proposant des images pré-certifiées débloquent une valeur différenciée, capturant une part de marché des conteneurs Docker supplémentaire parmi les systèmes hospitaliers. À mesure que le débit des dossiers de santé électroniques augmente, les pipelines de données conteneurisés maintiennent des temps de requête inférieurs à la seconde, renforçant la trajectoire transformatrice du secteur de la santé.

Par taille d'entreprise des utilisateurs finaux : les PME démocratisent l'adoption des conteneurs

Les grandes entreprises détenaient 62,20 % des revenus en 2025, soutenues par des équipes DevOps dédiées et des engagements multi-cloud. Pourtant, les PME affichent le TCAC le plus fort à 28,70 %, car les plateformes clés en main suppriment les barrières de complexité. Les interfaces graphiques en libre-service et les paramètres par défaut opiniâtres permettent aux équipes informatiques légères de déployer des microservices évolutifs sans connaissance approfondie de Kubernetes, élargissant le nombre total d'utilisateurs adressables pour le marché des conteneurs Docker.

La tarification SaaS compétitive s'aligne sur les budgets contraints des PME, et les places de marché des fournisseurs regroupent des intégrations à valeur ajoutée telles que des plug-ins CI/CD à faible code. Comme 56 % des entreprises du marché intermédiaire géographiquement dispersées prévoient un déploiement de conteneurs dans les deux ans, les fournisseurs qui s'adressent à ce groupe sont en mesure de gagner une part de marché des conteneurs Docker disproportionnée.

Par composant : les solutions de sécurité enregistrent une croissance premium

Les modules de plateforme et de moteur ont sécurisé 36,70 % de la taille du marché des conteneurs Docker en 2025 en tant que technologie d'exécution fondamentale. Les logiciels de sécurité, cependant, affichent le TCAC le plus rapide à 27,35 % jusqu'en 2031, car l'analyse des images, la surveillance à l'exécution et l'automatisation des politiques sont désormais des préoccupations au niveau du conseil d'administration. Les piles d'observabilité et l'analyse des journaux gagnent également en pertinence à mesure que le traçage distribué devient essentiel pour le dépannage des services multiples.

Les entreprises détournent leurs dépenses de l'optimisation du matériel nu vers des couches de sécurité fournies en mode SaaS qui comblent les fenêtres CVE en quelques heures. Les fournisseurs proposant des tableaux de bord à panneau unique intègrent l'analyse, le contrôle d'admission et la forensique pour simplifier les opérations, leur permettant de pratiquer des prix premium sur le marché des conteneurs Docker.

Analyse géographique

L'Amérique du Nord est restée le plus grand contributeur en 2025, soutenue par des dépenses cloud dépassant 100 milliards USD et une adoption mature des outils DevOps. La révision des prix VMware accélère davantage la migration des hyperviseurs vers les conteneurs, élargissant les missions de conseil auprès des entreprises du Fortune 500. Bien que la croissance se modère à mesure que la pénétration du marché augmente, les solutions destinées au marché intermédiaire et aux secteurs verticaux spécifiques continuent de créer des revenus supplémentaires.

L'Europe progresse à un rythme régulier, façonnée par les règles de souveraineté des données en vertu de la loi européenne sur les données de 2024, qui suscite un intérêt accru pour les déploiements hybrides. Les mandats gouvernementaux catalysent l'adoption. L'AppStack étatique de la Grèce a traité 275 millions de transactions au cours de sa première année, et l'UWV des Pays-Bas a achevé une migration à grande échelle avec le soutien de DXC Technology. Les fournisseurs proposant des fonctionnalités de portabilité robustes qui satisfont aux clauses de conformité régionales assurent une pertinence durable sur le marché des conteneurs Docker.

La région Asie-Pacifique affiche l'expansion la plus rapide, alimentée par 35 à 40 milliards USD d'investissements annuels en infrastructure numérique en Inde et des politiques technologiques nationales agressives en Chine. La capacité des centres de données en Inde a bondi de 800 MW à 3 000 MW, favorisant les charges de travail des hyperscalers, tandis que les entreprises chinoises mettent l'accent sur les registres de conteneurs souverains. Les déploiements 5G et en périphérie approfondissent la pénétration dans les télécommunications et le secteur manufacturier, positionnant l'Asie-Pacifique pour un leadership continu du marché des conteneurs Docker en termes de métriques de croissance.

Paysage concurrentiel

Une fragmentation modérée définit l'écosystème, car les acteurs établis se battent contre des spécialistes agiles. Red Hat est en tête avec une part logicielle de 47,8 %, tirant parti du portefeuille d'intelligence artificielle d'IBM pour fusionner les fonctionnalités de cloud hybride et d'analytique. Docker Inc. renforce son avantage en matière d'expérience développeur, obtenant un financement de série C de 105 millions USD pour simplifier la création d'images sécurisées. Microsoft associe Azure Kubernetes Service à GitHub Copilot pour intégrer l'automatisation des pipelines augmentée par l'intelligence artificielle, amplifiant la fidélisation au sein du marché des conteneurs Docker.

Les fusions et acquisitions restent soutenues, SUSE ayant acquis Rancher Labs et NeuVector pour 130 millions USD, intégrant la gestion du cycle de vie et la sécurité à l'exécution. L'acquisition de VMware par Broadcom a créé un espace blanc pour les plateformes favorables à la migration, stimulant la demande d'outils qui unifient la gouvernance des machines virtuelles et des conteneurs. Les fournisseurs d'orchestration axés sur la périphérie et les startups d'automatisation de la conformité capturent des revenus premium en résolvant des problèmes spécialisés que les acteurs à pile complète négligent souvent.

L'activité de partenariat est également en hausse. Red Hat et AWS approfondissent leur co-ingénierie autour des clusters hybrides. Ericsson s'associe à Google Cloud sur des cœurs 5G de niveau opérateur pour accélérer la modernisation des réseaux de télécommunications. Ces mouvements stratégiques renforcent la différenciation technologique et influencent la prochaine redistribution de la part du marché des conteneurs Docker.

Leaders du secteur des conteneurs Docker

Docker Inc

Red Hat Inc

Microsoft Corporation

Amazon Web Services

Google Cloud

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson et Google Cloud ont lancé une offre 5G Core en tant que service sur Google Kubernetes Engine, fournissant une évolutivité élastique et des modèles de tarification à l'utilisation.

- Avril 2025 : Docker a publié le catalogue et la boîte à outils MCP, encourageant le soutien de l'écosystème tout en mettant en lumière les défis de sécurité de la chaîne d'approvisionnement.

- Février 2025 : Docker a introduit la version bêta de l'agent d'intelligence artificielle Docker, intégrant une automatisation intelligente dans les flux de travail de construction et de déploiement de conteneurs.

- Septembre 2024 : Portainer.io s'est associé à Sidero Labs pour fournir une suite de gestion Kubernetes sur matériel nu de bout en bout pour les organisations de toutes tailles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des conteneurs Docker comme le total des revenus des fournisseurs générés par les plateformes de conteneurs commerciales basées sur Docker, les logiciels d'orchestration et de gestion auxiliaires, les modules complémentaires de sécurité groupés et les abonnements de support associés fournis dans des environnements de cloud public, de cloud privé et sur site. L'adoption est suivie partout où Docker est l'environnement d'exécution principal pour l'empaquetage et le déplacement du code d'application, des microservices ou des pipelines de données entre les étapes de construction, de test et de production.

Exclusion du périmètre : le dimensionnement omet délibérément les revenus générés uniquement par les distributions Kubernetes exclusives, les machines virtuelles centrées sur les hyperviseurs et les services professionnels sans rapport avec les opérations de conteneurs.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Basé sur le cloud

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Santé

- Commerce de détail et commerce électronique

- Secteur manufacturier

- Gouvernement et secteur public

- Par taille d'entreprise des utilisateurs finaux

- Grandes entreprises

- Petites et moyennes entreprises

- Par composant

- Plateforme / Moteur

- Orchestration et gestion

- Surveillance et journalisation

- Solutions de sécurité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont discuté avec des architectes de plateformes dans des clouds hyperscalers, des responsables DevOps dans des entreprises BFSI et de santé, et des spécialistes de la sécurité en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont validé les fourchettes de frais de licence réels, les ratios de densité de conteneurs par hôte et les cycles de renouvellement typiques, nous permettant d'affiner les hypothèses du modèle et de combler les lacunes laissées par les données secondaires.

Recherche documentaire

Nous avons commencé par des sources accessibles au public telles que les tableaux de dépenses en infrastructure cloud du Bureau américain du travail, les enquêtes sur les entreprises TIC d'Eurostat, les études annuelles d'adoption des conteneurs de la CNCF et les déclarations d'importation-exportation pour les nœuds de serveurs portant des images de système d'exploitation optimisées pour les conteneurs. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les appels de résultats des principaux fournisseurs de cloud nous ont aidés à évaluer les taux de croissance des charges de travail de conteneurs. Les référentiels premium auxquels les analystes de Mordor ont accès, notamment D&B Hoovers pour les répartitions financières des fournisseurs et Dow Jones Factiva pour les flux de transactions, ont fourni d'autres indices sur les revenus. L'analyse des brevets de Questel a offert un aperçu du rythme de l'innovation spécifique à Docker. Cette liste est illustrative ; de nombreuses publications supplémentaires ont soutenu la collecte de données, les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante qui convertit les expéditions mondiales de serveurs x86 et les nombres d'instances de cloud public en pool de charges de travail Docker adressables ancre le modèle, qui est ensuite équilibré par rapport aux cumuls de volume d'abonnements actifs x prix de vente moyen échantillonnés auprès des principaux fournisseurs. Les principaux moteurs comprennent : 1. La pénétration annuelle des charges de travail conteneurisées dans le total des applications d'entreprise, 2. Les gains d'efficacité moyens en termes de conteneurs par hôte, 3. Le transfert des dépenses des machines virtuelles vers les conteneurs, 4. Les trajectoires régionales de dépenses d'investissement cloud, et 5. Les dépenses de sécurité par analyse d'image de conteneur.

La régression multivariée, complétée par une analyse de scénarios pour les cas de ralentissement macroéconomique et de migration rapide, produit la courbe de prévision 2025-2030. Lorsque les estimations ascendantes issues des cumuls des fournisseurs sont inférieures ou supérieures aux estimations, la variance est redistribuée proportionnellement en utilisant des pondérations de parts de marché validées.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications à trois niveaux : indicateurs d'anomalies automatisés, examen par un analyste senior et réconciliation finale avec des indices externes avant validation. Nous actualisons chaque modèle annuellement, déclenchant des mises à jour intermédiaires lorsque des fusions, des divulgations critiques de CVE ou des changements de politique modifient matériellement les signaux de demande.

Pourquoi la base de référence Docker Container de Mordor inspire-t-elle une fiabilité reconnue

Les estimations publiées divergent souvent parce que les entreprises découpent l'univers des conteneurs différemment, appliquent des hypothèses de renouvellement distinctes ou actualisent les chiffres à des cadences inégales.

Les principaux facteurs d'écart comprennent l'inclusion d'environnements d'exécution non Docker, l'omission des revenus de sécurité groupés, le calendrier de conversion des devises et la cadence à laquelle les nouvelles régions cloud entrent dans un modèle. Le périmètre de Mordor reste centré sur les charges de travail pilotées par Docker, utilise des moyennes de change trimestrielles et est réévalué tous les douze mois, ce qui explique les contrastes ci-dessous.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,12 milliards USD (2025) | ||

| 7,44 milliards USD (2025) | Cabinet de conseil mondial A | Périmètre plus large des « conteneurs d'applications » couvrant Docker, Kubernetes et les conteneurs sans serveur |

| 2,10 milliards USD (2024) | Revue spécialisée B | Ne comptabilise que les revenus de licences, exclut les abonnements hébergés dans le cloud et les frais de support |

| 0,99 milliard USD (2024) | Association professionnelle du secteur C | Se concentre uniquement sur les outils de surveillance Docker, et non sur le marché complet des plateformes de conteneurs |

En résumé, tandis que d'autres éditeurs élargissent ou réduisent leur périmètre d'analyse, Mordor Intelligence fournit une base de référence équilibrée et clairement délimitée qui relie des variables transparentes à des étapes reproductibles, offrant aux décideurs un point de départ fiable pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des conteneurs Docker ?

Le marché des conteneurs Docker s'élève à 7,41 milliards USD en 2026 et devrait atteindre 19,26 milliards USD d'ici 2031. La taille du marché devrait atteindre 7,41 milliards USD en 2026 et croître à un TCAC de 21,05 % pour atteindre 19,26 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement basé sur le cloud affiche le plus fort élan, progressant à un TCAC de 31,10 % jusqu'en 2031, tout en représentant déjà 68,12 % des revenus.

Pourquoi le secteur de la santé est-il le segment d'utilisateurs finaux à la croissance la plus rapide ?

Le TCAC de 28,23 % du secteur de la santé est porté par l'automatisation de la conformité réglementaire et le besoin d'environnements sécurisés et évolutifs pour traiter les données sensibles des patients.

Comment les préoccupations en matière de sécurité influencent-elles les dépenses ?

Les entreprises allouent désormais jusqu'à 40 % de leurs budgets de conteneurs aux outils de sécurité et de conformité, élevant les solutions de sécurité au rang de segment de composants à la croissance la plus rapide avec un TCAC de 27,35 %.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête de la croissance, soutenue par de lourds investissements en infrastructure numérique et un déploiement rapide de la 5G en Inde et en Chine.

Dernière mise à jour de la page le: