Taille et Part du Marché DNS, DHCP et IPAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

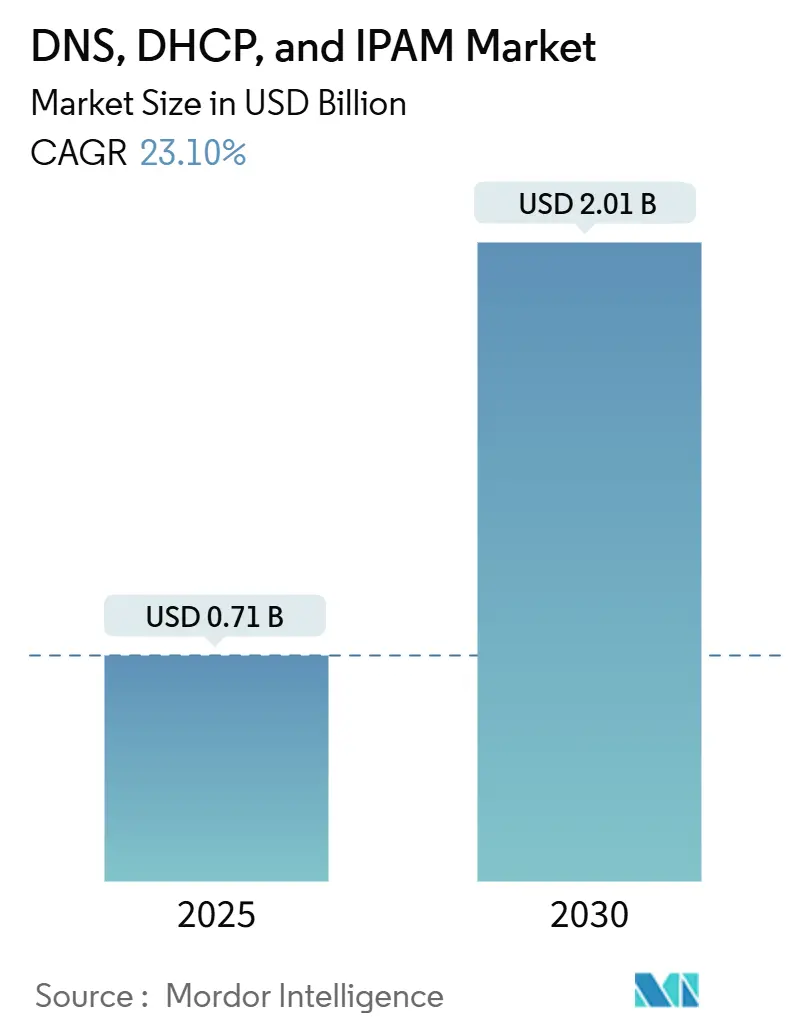

| Taille du Marché (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2030) | 2.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché DNS, DHCP et IPAM par Mordor Intelligence

La taille du marché DNS, DHCP et IPAM s'établit à 0,71 milliard USD en 2025 et devrait atteindre 2,01 milliards USD d'ici 2030, reflétant un CAGR de 23,1% sur la période. Cette expansion s'aligne sur la multiplication des points de terminaison, l'adoption du multi-cloud et une recrudescence des cyberattaques ciblant le DNS, qui mettent collectivement à rude épreuve les outils réseau traditionnels. Les fournisseurs gagnent en dynamisme en intégrant des flux de renseignements sur les menaces, une automatisation axée sur les API et une livraison native au cloud qui simplifient les déploiements aussi bien pour les grandes entreprises mondiales que pour les PME qui découvrent ces solutions. Les précurseurs bénéficient également de vents réglementaires favorables — RGPD, NIS2 et mandats sectoriels américains en évolution — qui exigent des pistes d'audit granulaires des adresses IP. Par ailleurs, les services DDI gérés progressent car les organisations font face à des pénuries de talents en matière de scripting, DevOps et sécurité DNS et externalisent donc les opérations quotidiennes à des spécialistes. La concurrence s'intensifie à mesure que les fournisseurs de cloud public intègrent la résolution DNS et des modules complémentaires IPAM, incitant les fournisseurs spécialisés à se différencier par la neutralité multi-cloud, l'analytique basée sur l'IA et les fonctionnalités de déploiement en périphérie sans intervention.

Points Clés du Rapport

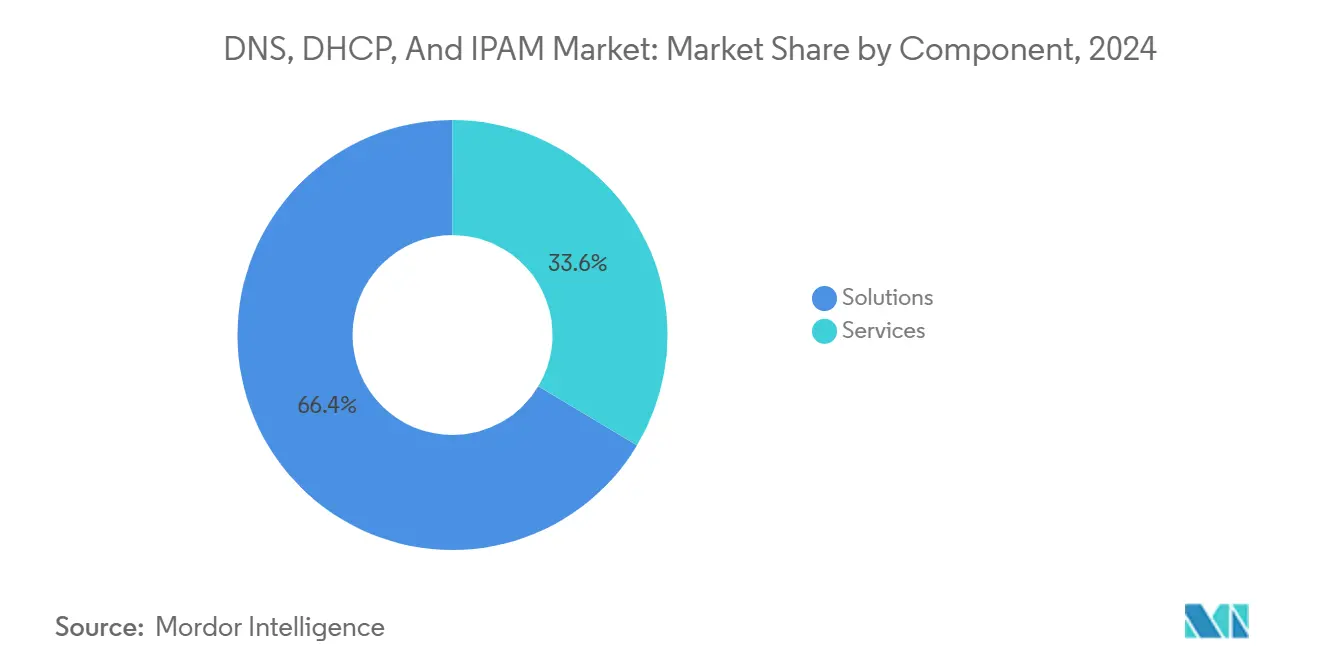

- Par composant, les solutions détenaient 66,43% de la part du marché DNS, DHCP et IPAM en 2024, tandis que les services enregistraient le CAGR le plus rapide à 24,56% jusqu'en 2030.

- Par modèle de déploiement, les installations sur site représentaient 53,26% de la taille du marché DNS, DHCP et IPAM en 2024 ; le déploiement cloud devrait progresser à un CAGR de 24,89% jusqu'en 2030.

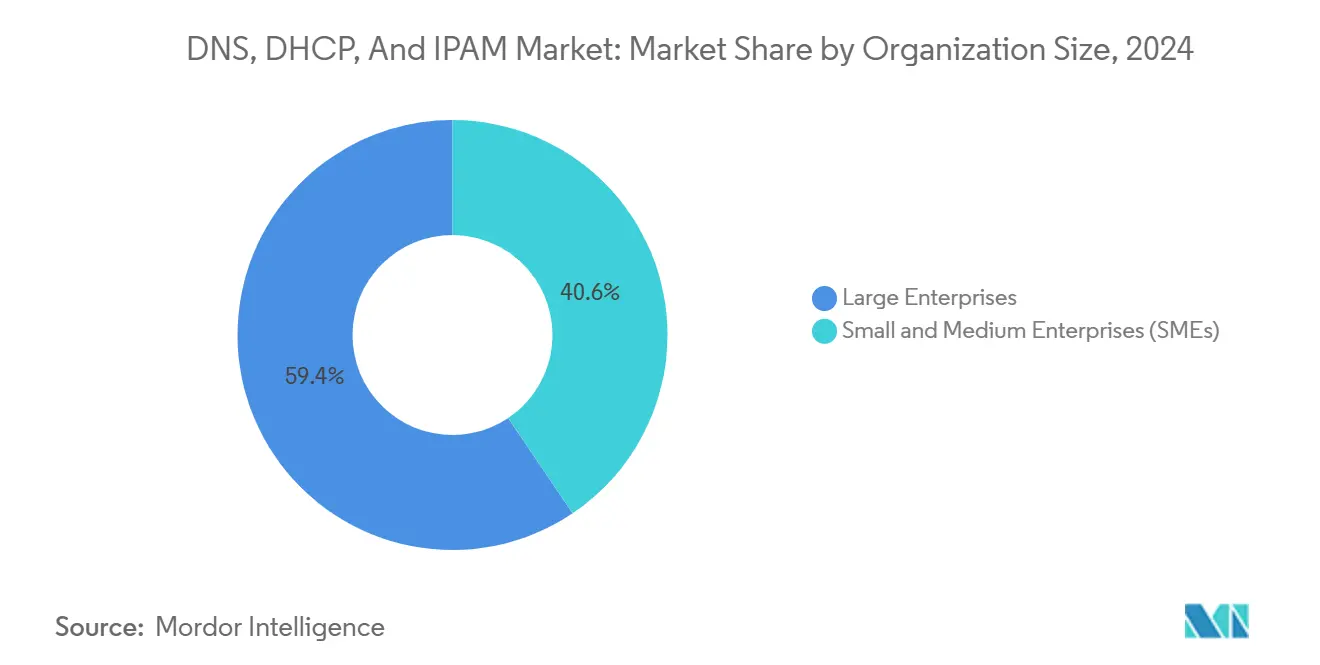

- Par taille d'organisation, les grandes entreprises ont capturé 59,43% de la part des revenus en 2024 ; les PME affichent la croissance la plus élevée avec un CAGR de 24,97% jusqu'en 2030.

- Par secteur d'utilisation final, les télécommunications et l'informatique ont mené avec 27,94% de part des revenus en 2024, tandis que le secteur manufacturier devrait se développer à un CAGR de 23,67% jusqu'en 2030.

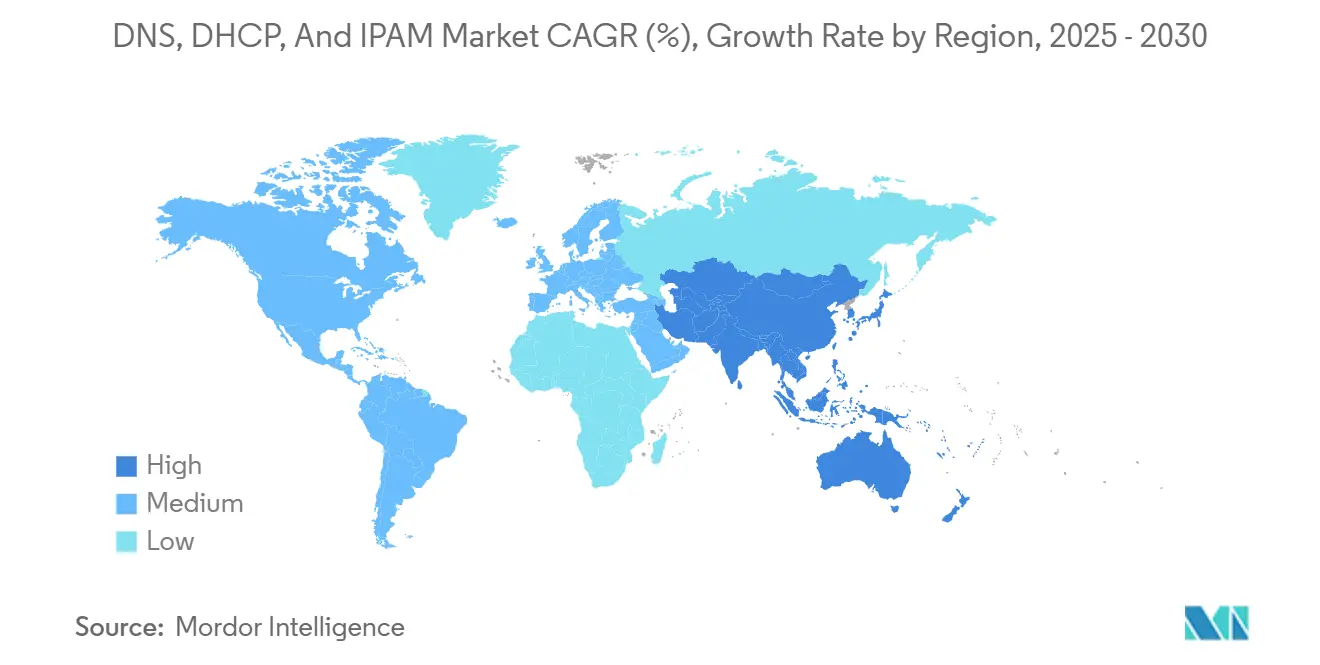

- Par géographie, l'Amérique du Nord commandait 36,82% de la part des revenus en 2024, et l'Asie-Pacifique progresse à un CAGR de 23,94% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial DNS, DHCP et IPAM

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des points de terminaison connectés à l'IoT élargissant les pools d'adresses IP | +4.2% | Mondial ; fabrication en Asie-Pacifique, projets pilotes de villes intelligentes en Amérique du Nord | Moyen terme (2-4 ans) |

| Recrudescence des cyberattaques basées sur le DNS poussant l'adoption de DDI axée sur la sécurité | +3.8% | Amérique du Nord et UE ; finance en Asie-Pacifique en émergence | Court terme (≤ 2 ans) |

| Complexité hybride/multi-cloud nécessitant une visibilité centralisée des adresses IP | +3.5% | Mondial ; régions à forte densité d'entreprises | Moyen terme (2-4 ans) |

| Mandats de conformité pour les pistes d'audit au niveau des adresses | +2.9% | UE en priorité ; Amérique du Nord en secondaire ; Asie-Pacifique en émergence | Long terme (≥ 4 ans) |

| Transition DevOps vers l'Infrastructure-as-Code intégrant les API DDI | +2.7% | Pôles technologiques d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Déploiements de réseaux périphériques 5G et de réseaux privés exigeant un DDI à très faible latence | +2.1% | Fabrication en Asie-Pacifique, télécommunications en Amérique du Nord, industrie en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Prolifération des Points de Terminaison IoT Stimule l'Expansion des Pools d'Adresses IP

Les fabricants déployant des programmes d'usines intelligentes signalent des densités de dispositifs allant jusqu'à 1 million de capteurs par cellule 5G, une échelle qui rend obsolètes les feuilles de calcul d'adresses IP statiques. [1]TRANSFORMA INSIGHTS, "Réseaux Privés Mobiles," transformainsights.com L'orchestration DHCP dynamique et la découverte IPAM automatisée réduisent le temps de collecte des inventaires de dispositifs de 90% une fois intégrées dans les suites DDI modernes. L'élan IPv6 s'accroît car l'épuisement des adresses IPv4 ne peut satisfaire ces volumes, notamment dans les empreintes de villes intelligentes et d'Industrie 4.0.

Les Cyberattaques Basées sur le DNS Accélèrent l'Adoption Axée sur la Sécurité

Des campagnes telles que « Revolver Rabbit » ont enregistré plus de 500 000 domaines malveillants pour un coût dépassant 1 million USD afin de contourner les outils de périmètre. [2]INFOBLOX, "Le Mascarade à un Million de Dollars de Revolver Rabbit," infoblox.com Les entreprises intégrant la télémétrie DNS dans les plateformes DDI détectent les menaces en moyenne 63 jours plus tôt et bloquent 77% de rappels de logiciels malveillants supplémentaires par rapport aux pare-feux autonomes. La vigilance accrue autour des exploits orchestrés par des États comme « Muddling Meerkat » consacre la sécurité DNS comme une préoccupation au niveau du conseil d'administration.

La Complexité du Cloud Hybride Exige une Visibilité Centralisée

Les organisations migrant des milliers d'applications et des ensembles de données à l'échelle du pétaoctet vers AWS et Azure économisent 22% sur les dépenses cloud lorsqu'elles unifient le suivi des adresses IP et la synchronisation des politiques sous un seul plan DDI. Les charges de travail natives au cloud se lancent et s'arrêtent en quelques secondes, et seule la découverte pilotée par API maintient des mappages précis entre les adresses éphémères et les services métier.

Intégration DevOps via l'Infrastructure-as-Code

Environ 97% des entreprises multi-cloud matures intègrent des modules Terraform ou Ansible qui appellent les API DDI pour la création automatisée d'enregistrements DNS et l'allocation de plages, réduisant les transferts manuels et diminuant la charge de travail de provisionnement réseau de 19%. Les clusters de conteneurs s'appuient également sur les mêmes interfaces pour la découverte de services en temps réel entre les nœuds.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé des plateformes DDI centrées sur les appliances | −2.8% | Mondial ; adoption par les PME la plus touchée | Court terme (≤ 2 ans) |

| Pénurie de compétences DDI avancées au sein des équipes NetOps | −2.1% | Mondial ; aiguë en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Concurrence budgétaire avec les priorités plus larges en cybersécurité | −1.7% | Entreprises d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données ralentissant l'adoption du DDI cloud | −1.4% | UE et secteurs réglementés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Initiaux Élevés Limitent les Déploiements Basés sur les Appliances

Les appliances de niveau entreprise commencent souvent à environ 50 000 USD et peuvent atteindre 200 000 USD une fois les offres groupées de fonctionnalités et le matériel redondant pris en compte, un obstacle qui comprime les budgets informatiques déjà orientés vers des augmentations des dépenses de sécurité. Le DDI cloud par abonnement abaisse les points d'entrée à environ 150 USD par instance par mois, incitant les fournisseurs d'appliances à revoir leurs modèles de tarification et de financement. [3]MARCHÉ NUMÉRIQUE, "DDI Géré dans le Cloud et Sécurité Réseau," applytosupply.digitalmarketplace.service.gov.uk

La Pénurie de Compétences DDI Freine la Vitesse de Déploiement

Environ 69% des entreprises d'Asie-Pacifique admettent une formation insuffisante en SD-WAN et en réseaux multi-cloud, deux prérequis pour le DDI avancé. Par conséquent, les organisations s'appuient sur des services gérés pour gérer le scripting, l'orchestration des politiques et le réglage des flux de menaces, une disposition qui gonfle la demande de services tout en risquant d'allonger les délais de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent du Terrain face à la Complexité

Les solutions ont dominé les revenus à 66,43% en 2024, mais le segment des services progresse rapidement avec un CAGR de 24,56%. La taille du marché DNS, DHCP et IPAM attribuable aux offres gérées devrait plus que tripler d'ici 2030, soulignant la dépendance des acheteurs à l'expertise tierce pour l'intégration, le réglage des renseignements sur les menaces et l'activation DevOps. Les entreprises citent l'intégration rapide — un détaillant a réalisé une migration complète en 3 semaines — comme preuve que les équipes externes raccourcissent le délai de création de valeur.

L'optimisation continue doit également favoriser les modèles externalisés. Les mises à jour des flux de sécurité, l'alignement des versions d'API et les rapports de conformité se produisent de manière continue, et les pénuries de personnel interne rendent la couverture 24×7 intenable. Les fournisseurs regroupent des SLA, des audits périodiques et des conseils de remédiation, convertissant ce qui était historiquement une dépense en capital en une dépense opérationnelle prévisible — un changement comptable que de nombreux directeurs financiers préfèrent.

Par Modèle de Déploiement : Les Installations Cloud s'Accélèrent

Les systèmes sur site ont conservé une légère avance à 53,26% en 2024, mais le cloud se développe à un CAGR de 24,89%. La part du marché DNS, DHCP et IPAM pour les déploiements SaaS dépassera les appliances avant 2028, les entreprises privilégiant la portée mondiale, la capacité élastique et les fonctionnalités de correction automatique natives aux options hébergées. Les plans unifiés simplifient également l'administration des politiques distribuées sur AWS, Azure et Google Cloud en abstrayant les constructions DNS propriétaires de chaque fournisseur en appels API communs.

Les plans hybrides dominent les feuilles de route de transition. Les zones faisant autorité critiques ou les charges de travail réglementées restent locales, tandis que les fonctions DHCP et IPAM non sensibles migrent vers des nœuds SaaS. Les premiers adoptants rapportent un retour sur investissement de 334% basé sur la réduction de la charge de maintenance et la diminution des temps d'arrêt une fois que les cycles de correctifs passent de trimestriels à continus.

Par Taille d'Organisation : Les PME Progressent grâce à la Tarification par Abonnement

Les grandes entreprises détenaient 59,43% du chiffre d'affaires 2024, portées par des empreintes WAN mondiales qui exigent une orchestration multi-sites. Néanmoins, les PME devraient croître à un CAGR de 24,97%, alimentées par des infrastructures informatiques axées sur le cloud et une facturation à l'utilisation qui éliminent les obstacles d'entrée à six chiffres. La taille du marché DNS, DHCP et IPAM pour les entreprises de moins de 1 000 employés devrait plus que doubler d'ici 2030, un rythme inédit lors des cycles de renouvellement précédents.

Les offres DDI SaaS regroupent des modèles, des assistants et des flux de menaces préconfigurés qui nécessitent une formation minimale, permettant aux équipes informatiques réduites de mettre en place des zones DNS faisant autorité en quelques heures plutôt qu'en quelques semaines. Des études de cas montrent que les entreprises du marché intermédiaire réduisent le temps de résolution des tickets de 15 minutes à 1 minute après la migration vers des consoles natives au cloud.

Par Secteur d'Utilisation Final : Le Secteur Manufacturier en Tête de la Croissance

Les télécommunications et l'informatique ont mené les revenus 2024 à 27,94%, reflétant la dépendance intrinsèque de ces secteurs à la dénomination et à l'adressage réseau fiables. Le secteur manufacturier, cependant, progresse à un CAGR de 23,67% à mesure que l'Industrie 4.0 stimule la prolifération des capteurs, l'analytique en périphérie et le réseau 5G privé. La taille du marché DNS, DHCP et IPAM liée à l'automatisation des usines est prête à s'étendre car chaque robot, convoyeur et caméra d'inspection qualité nécessite un provisionnement IP sécurisé à faible latence.

Les plans d'usines intelligentes comptent sur une résolution DNS déterministe pour les charges de travail dynamiques, de l'inférence d'apprentissage automatique en périphérie de ligne aux véhicules à guidage automatique circulant sur Wi-Fi et cellulaire. Des études montrent que les fabricants intégrant le DDI avec les systèmes MES de l'atelier constatent des gains de rendement tangibles grâce à une isolation plus rapide des pannes et au suivi du cycle de vie des dispositifs.

Analyse Géographique

L'Amérique du Nord a affiché une part des revenus de 36,82% en 2024 et conserve son leadership grâce à des régimes de conformité approfondis et à une adoption précoce du cloud hybride. Les secteurs hautement réglementés allouent des budgets plus importants à la protection DNS contre les menaces et à la journalisation granulaire des adresses IP, ce qui s'aligne avec l'adoption du DDI géré. La culture DevOps est également mature, faisant du provisionnement piloté par API une pratique quasi standard.

L'Europe se développe sous le poids du RGPD et de la prochaine directive NIS2. Les mandats de souveraineté des données rendent les stratégies de double déploiement populaires : les serveurs faisant autorité restent dans le pays tandis que l'IPAM SaaS assure la visibilité entre les filiales. Les fournisseurs proposant des plans de contrôle hébergés dans l'UE et des exports d'audit automatiques sont bien positionnés.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un CAGR de 23,94%, portée par la numérisation de la fabrication en Chine, au Japon et en Corée du Sud, ainsi que par les déploiements généralisés de SD-WAN chez les fournisseurs de services. Plus de 97% des entreprises régionales planifient ou pilotent le SD-WAN, chaque instance nécessitant une orchestration centralisée des politiques DNS. Le SaaS à faible intervention et les centres de données régionaux contribuent à atténuer les pénuries de compétences, garantissant une intégration rapide même pour les PME.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés émergents mais prometteurs. Les programmes de numérisation gouvernementaux, les écosystèmes fintech en plein essor et les investissements dans les centres de données hyperscale soutiennent la demande de base. Le DDI hébergé dans le cloud contourne les dépenses en capital et accélère la conformité avec les réglementations régionales naissantes.

Paysage Concurrentiel

La concentration du marché est modérée : Infoblox détient environ 50% de la part mondiale, mais la pression des challengers augmente à mesure que les hyperscalers intègrent des API DNS et IPAM natives. Les acteurs établis répondent avec des intégrateurs d'écosystèmes — plus de 20 connecteurs certifiés vers les piles Microsoft, Splunk et HashiCorp — renforçant la fidélisation à la plateforme.

Les acquisitions élargissent la portée : l'achat de LiveAction par BlueCat en 2024 intègre la télémétrie de performance dans son offre principale, mariant la visibilité à l'orchestration des adresses. Des innovateurs axés sur la périphérie tels que Celona poussent le supernetting LAN 5G pour satisfaire les exigences de très faible latence dans les configurations cellulaires privées.

Dans l'ensemble, le leadership favorise les fournisseurs fusionnant renseignements sur les menaces, automatisation sans intervention et contrôle cloud indépendant des fournisseurs. Ceux qui ne peuvent pas pivoter des licences d'appliances vers les abonnements SaaS risquent de céder du terrain, les revenus récurrents dépassant déjà 90% des ventes pour les leaders du marché.

Leaders du Secteur DNS, DHCP et IPAM

Infoblox Inc.

BlueCat Networks Inc.

EfficientIP SAS

Cygna Labs Corp.

Alcatel-Lucent Enterprise International SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Digi International a déclaré un ARR de 120 millions USD sur la connectivité IoT, signalant une demande robuste de DDI géré.

- Décembre 2024 : Cisco a détaillé les voies d'intégration du réseau 5G privé avec Umbrella DNS et le moteur de services d'identité.

- Octobre 2024 : BlueCat a accepté d'acquérir LiveAction, élargissant son empreinte à la surveillance des performances.

- Septembre 2024 : Infoblox a lancé la Suite DDI Universelle qui unifie les services de base avec l'automatisation et le renseignement sur les menaces.

Portée du Rapport Mondial sur le Marché DNS, DHCP et IPAM

| Solutions |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Télécommunications et Informatique |

| Banque, Services Financiers et Assurance (BFSI) |

| Gouvernement et Secteur Public |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Autre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Modèle de Déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Télécommunications et Informatique | ||

| Banque, Services Financiers et Assurance (BFSI) | |||

| Gouvernement et Secteur Public | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Autre | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché DNS, DHCP et IPAM en 2030 ?

Le marché devrait atteindre 2,01 milliards USD d'ici 2030, progressant à un CAGR de 23,1%.

Quel segment de composant affiche la croissance la plus rapide ?

Les services progressent à un CAGR de 24,56% à mesure que les organisations externalisent la mise en œuvre et les opérations.

Pourquoi les PME adoptent-elles rapidement les plateformes DDI ?

Les offres cloud par abonnement éliminent les coûts initiaux élevés et simplifient le déploiement, permettant une croissance à un CAGR de 24,97% parmi les PME.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 23,94%, portée par la numérisation de la fabrication et les déploiements de SD-WAN.

Comment les cyberattaques basées sur le DNS influencent-elles les dépenses DDI ?

La recrudescence des exploits de génération de domaines pousse les entreprises à intégrer le DDI axé sur la sécurité, améliorant la détection des logiciels malveillants de 77%.

Quelle est la principale menace concurrentielle pour les fournisseurs d'appliances traditionnels ?

Les services DNS et IPAM intégrés des fournisseurs de cloud public font pression sur les fournisseurs d'appliances pour qu'ils pivotent vers le SaaS et l'automatisation assistée par IA.

Dernière mise à jour de la page le: