Taille et part du marché du carbonate de diméthyle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carbonate de diméthyle par Mordor Intelligence

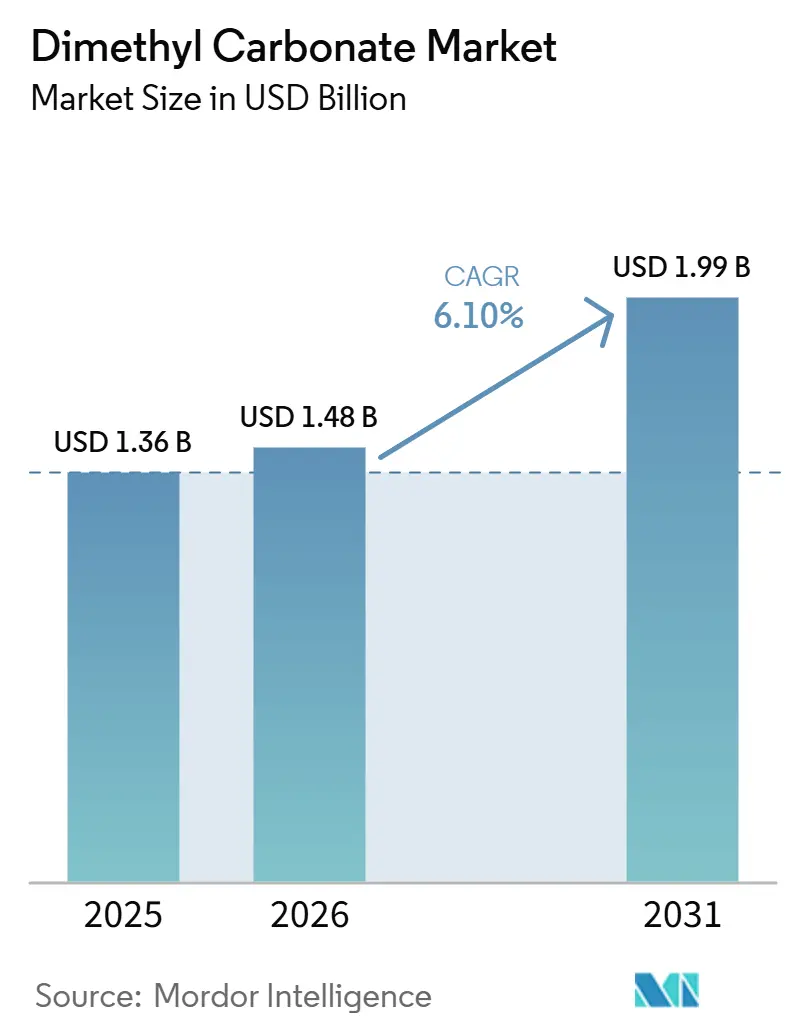

La taille du marché du carbonate de diméthyle devrait s'étendre de 1,36 milliard USD en 2025 et 1,48 milliard USD en 2026 à 1,99 milliard USD d'ici 2031, et devrait enregistrer un CAGR de 6,10 % entre 2026 et 2031. Le marché du carbonate de diméthyle est porté par une demande soutenue liée à la production de polycarbonate et par une croissance plus rapide dans les applications d'électrolytes pour batteries, ce qui fait évoluer la composition de la valeur vers des grades de plus haute pureté. Le marché connaît également un fossé croissant entre l'offre de produits de base et l'offre premium, le matériau de grade industriel restant dominant en volume tandis que les grades destinés aux batteries et à l'industrie pharmaceutique exigent des normes de qualité plus strictes et bénéficient de meilleurs prix. L'Asie-Pacifique continue de définir l'orientation du marché grâce à sa large base chimique, à son envergure dans la fabrication de batteries et à la concentration d'acheteurs en aval en Chine, en Corée du Sud et au Japon. La dynamique concurrentielle évolue vers l'intégration des matières premières, les accords d'approvisionnement à long terme et les améliorations de la qualité des procédés, en particulier dans les applications premium pour batteries. Les conditions de marge restent exposées aux fluctuations des prix du méthanol et du CO2, ce qui place les fournisseurs disposant d'une capacité de purification et d'une proximité régionale avec les clients du secteur des batteries dans une meilleure position pour défendre leur rentabilité.

Points clés du rapport

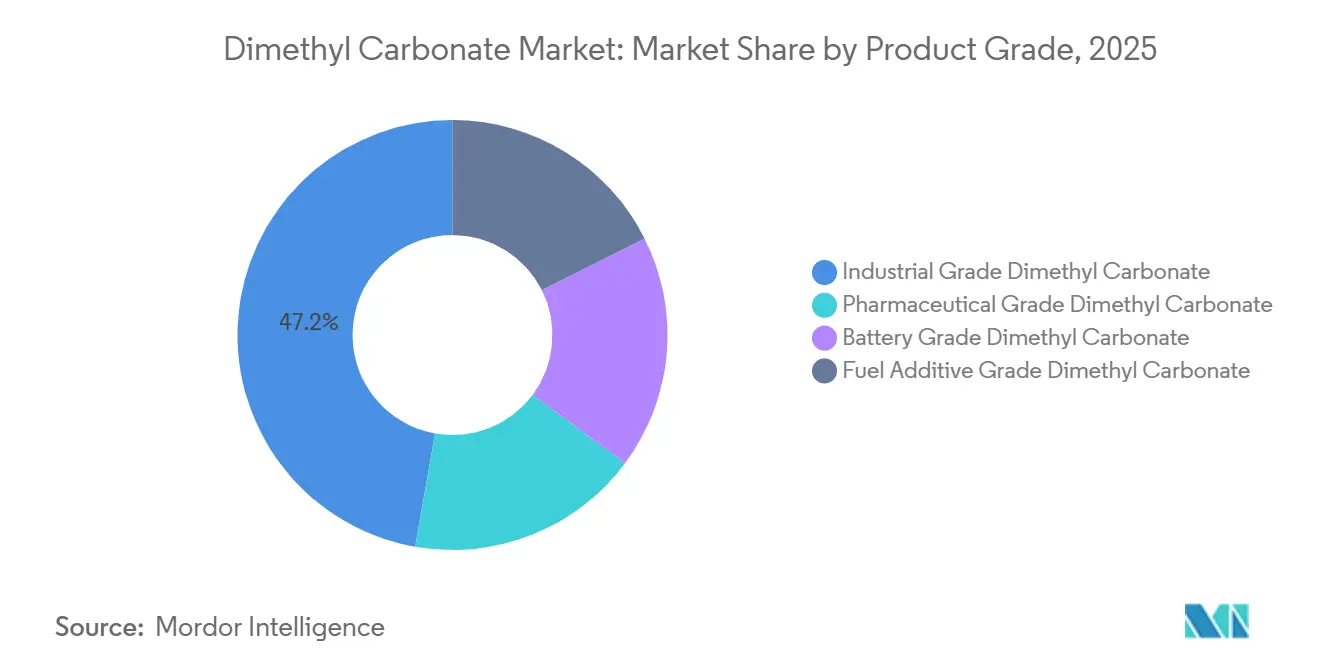

- Par grade de produit, le grade industriel a dominé avec une part de 47,22 % en 2025, tandis que le grade batterie devrait progresser à un CAGR de 7,91 % jusqu'en 2031.

- Par application, la synthèse de polycarbonate a représenté 35,41 % du marché en 2025, tandis que l'électrolyte pour batteries devrait croître à un CAGR de 8,32 % jusqu'en 2031.

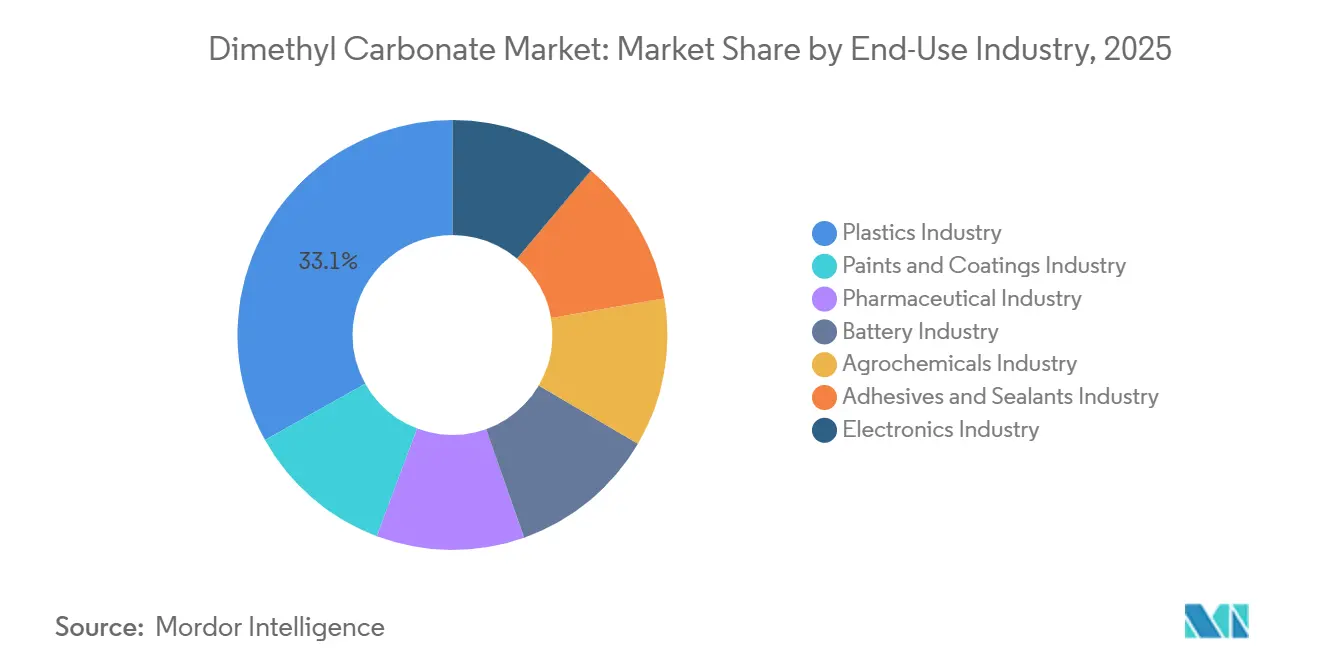

- Par secteur d'utilisation finale, les plastiques ont représenté une part de 33,12 % en 2025, tandis que le secteur des batteries devrait croître à un CAGR de 8,54 % jusqu'en 2031.

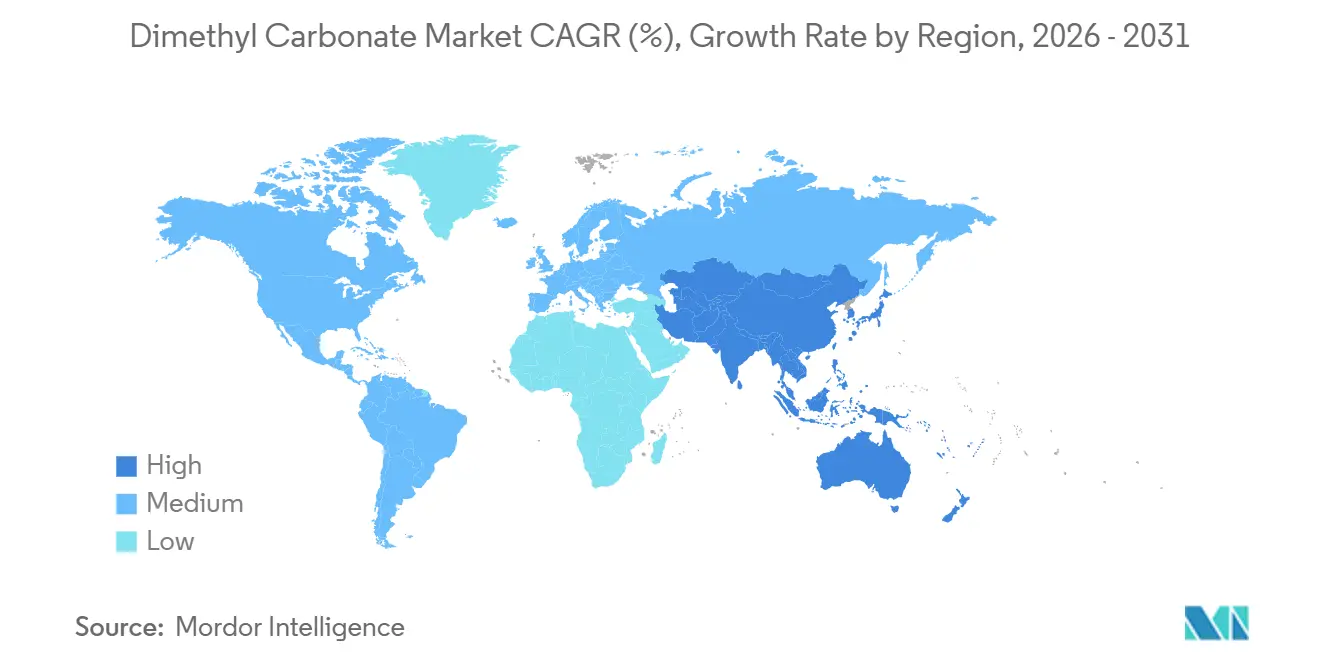

- Par géographie, l'Asie-Pacifique a détenu une part de 59,37 % en 2025 et devrait également enregistrer la croissance régionale la plus rapide à un CAGR de 6,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du carbonate de diméthyle

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de carbonate de diméthyle de haute pureté dans les électrolytes de batteries lithium-ion | +1.5% | Mondial, concentré en Chine, en Corée du Sud et au Japon, avec une demande croissante en provenance d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans la synthèse de polycarbonate, en remplacement des voies à base de phosgène | +1.2% | Cœur de l'APAC, notamment la Chine et la Corée du Sud, avec des retombées vers l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers des solvants plus sûrs et à faible toxicité dans les applications industrielles et de laboratoire | +0.8% | Mondial, avec la plus forte dynamique réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance de la fabrication pharmaceutique et de la synthèse verte de principes actifs pharmaceutiques (API) | +0.5% | Mondial, avec une adoption précoce en Europe, en Amérique du Nord et en Inde | Long terme (≥ 4 ans) |

| Expansion de la base de batteries lithium-ion portée par la demande en véhicules électriques et en stockage d'énergie | +1.8% | Mondial, avec la Chine en tête, suivie de l'Europe et de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de carbonate de diméthyle de haute pureté dans les électrolytes de batteries

Le carbonate de diméthyle de grade batterie exige une pureté de 99,99 % ou plus, ce qui maintient son prix réalisé bien au-dessus du matériau de grade industriel. Sur le marché du carbonate de diméthyle, cette prime est significative car la croissance des revenus est tirée par l'amélioration de la composition des produits, et pas seulement par des volumes plus élevés. La demande mondiale de batteries pour les applications de véhicules électriques et de stockage a atteint 1 TWh en 2024, les batteries de véhicules électriques représentant plus de 950 GWh, soit une hausse de 25 % par rapport à 2023. La demande de batteries devrait dépasser 3 TWh d'ici 2030, soutenant des perspectives à long terme solides pour l'approvisionnement en solvants. En Europe, la composition chimique reste une considération importante car les batteries au lithium fer phosphate (LFP) utilisent moins de carbonate de diméthyle par unité que les cellules NMC, ce qui signifie que la hausse des capacités ne se traduit pas par une augmentation proportionnelle de la demande en solvants. Le marché du carbonate de diméthyle favorise donc les fournisseurs qui sécurisent des contrats à long terme avec les fabricants de batteries et peuvent répondre de manière constante aux exigences de pureté, de contrôle logistique et de normes de risque de contamination.

Utilisation croissante dans la synthèse de polycarbonate en remplacement des voies à base de phosgène

Le carbonate de diméthyle permet une voie sans phosgène pour la production de polycarbonate, ce qui le rend pertinent là où les normes de manipulation des produits chimiques se renforcent. Sur le marché du carbonate de diméthyle, cette application maintient la demande de grade industriel stable même si les applications pour batteries progressent plus rapidement en termes de valeur. Une étude pilote de 2025 a validé un procédé continu de conversion du CO2 en carbonate de diméthyle (DMC) puis en carbonate de diphényle sur une durée de 150 heures, atteignant un rendement global en DMC de 85,9 % et une qualité de polycarbonate de grade polymère comparable au matériau conventionnel. La Chine, la Corée du Sud et le Japon restent la plus grande base de production de polycarbonate, maintenant un plancher de demande régionale solide pour cette application. Le même procédé en amont peut alimenter à la fois une production industrielle et une production de haute pureté, offrant aux producteurs la flexibilité d'ajuster leur priorité de purification en fonction de l'évolution des conditions en aval. Le marché du carbonate de diméthyle bénéficie de ce modèle à double voie car il permet aux fournisseurs d'équilibrer la demande mature des plastiques avec la croissance plus rapide liée aux batteries.

Transition vers des solvants plus sûrs et à faible toxicité dans tous les secteurs

La transition vers des solvants plus sûrs élargit la base adressable du carbonate de diméthyle dans les secteurs pharmaceutique, de la chimie analytique et des produits chimiques de spécialité. Sur le marché du carbonate de diméthyle, cette tendance est pertinente car la préférence réglementaire peut soutenir l'adoption même lorsque les gains de volume partent d'une base plus modeste. Une revue de 2025 publiée dans Green Chemistry a noté que les carbonates organiques deviennent une classe de milieux réactionnels verts à croissance rapide dans la synthèse organique industrielle. Une étude distincte de 2025 a montré que le carbonate de diméthyle peut remplacer l'acétonitrile dans la chromatographie liquide en phase inverse pour la purification de peptides sans réduire la qualité du produit, offrant une voie viable pour les installations cherchant à réduire le risque lié aux solvants tout en maintenant la continuité des procédés dans des travaux de purification sensibles. Le marché du carbonate de diméthyle bénéficie également de la demande en additifs pour carburants, où les restrictions sur le méthyl tert-butyl éther (MTBE) dans certaines juridictions soutiennent l'intérêt pour les oxygénates alternatifs, bien que cela reste un facteur moins important comparé aux batteries ou au polycarbonate.

Croissance de la fabrication pharmaceutique et de la synthèse verte de principes actifs pharmaceutiques (API)

L'utilisation pharmaceutique du carbonate de diméthyle est centrée sur son rôle d'agent de méthylation et de réactif de carbonylation dans la formation de carbamates et de carbonates. Ce segment du marché du carbonate de diméthyle est plus modeste en volume mais reste pertinent en raison de normes de qualité élevées et de prix fermes. Le matériau de grade pharmaceutique doit satisfaire aux exigences de pureté de la Pharmacopée des États-Unis (USP) et aux normes alignées sur la Pharmacopée Européenne (PE) de 99,995 % ou plus, ainsi qu'à des contrôles stricts des solvants résiduels et des endotoxines, ce qui élève les barrières à l'entrée pour les nouveaux fournisseurs et limite le nombre de producteurs pouvant servir des applications réglementées à haute valeur ajoutée. L'Inde et la Chine deviennent des centres de demande de plus en plus importants à mesure que la fabrication de génériques et de biosimilaires se développe sous des exigences de procédés plus strictes. Le marché du carbonate de diméthyle gagne ainsi un segment de croissance supplémentaire axé sur la qualité, qui fonctionne indépendamment des cycles de volume associés aux applications industrielles de base.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux prix des matières premières méthanol et CO2 | -1.2% | Mondial, avec une sensibilité plus élevée en Asie-Pacifique, où la dépendance aux importations de matières premières est élevée | Moyen terme (2 à 4 ans) |

| Défis de manipulation et de purification pour les grades batterie et pharmaceutique de haute pureté | -0.9% | Mondial, plus aigu dans les marchés émergents dépourvus d'infrastructures avancées de purification et de contrôle qualité | Long terme (≥ 4 ans) |

| Concurrence des carbonates alternatifs et des solvants organiques | -0.8% | Europe et Amérique du Nord, où le carbonate de propylène et le carbonate d'éthyle méthyle occupent des positions fonctionnelles comparables | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux prix des matières premières méthanol et CO2

Le méthanol et le CO2 sont les principales matières premières dans les principales voies de synthèse utilisées sur le marché du carbonate de diméthyle, ce qui lie étroitement l'économie de production aux cycles énergétiques et aux conditions d'approvisionnement que les fournisseurs ne peuvent pas entièrement maîtriser. Les coûts du méthanol ont augmenté de 35 % à 40 % au premier trimestre 2026, et les prix au comptant du carbonate de diméthyle en Asie ont augmenté de 25 % à 30 % au cours de la même période. Cette hausse des coûts a poussé certains acheteurs de produits de base vers une attitude d'approvisionnement plus prudente jusqu'au troisième trimestre 2026. Le marché du carbonate de diméthyle est également confronté à un risque d'approvisionnement en CO2, car les voies de production vertes reposent sur des flux de gaz de combustion industriels à proximité, et les perturbations dans les secteurs adjacents peuvent interrompre la production planifiée.

Défis de manipulation et de purification pour les grades de haute pureté

La production de haute pureté nécessite une distillation à plusieurs étapes, un séchage avancé et un contrôle qualité strict pour éliminer les traces de méthanol, d'humidité et d'impuretés acides. Sur le marché du carbonate de diméthyle, ces étapes agissent comme un filtre de capacité, car tous les producteurs de grade industriel ne peuvent pas passer au grade batterie ou pharmaceutique. Les exigences en capital sont significatives, concentrant la production premium parmi les fournisseurs les plus grands et les plus intégrés. Le stockage et le transport ajoutent une complexité supplémentaire, car le carbonate de diméthyle présente une pression de vapeur relativement élevée et nécessite des pratiques de confinement plus strictes que la manipulation standard de produits en vrac. Ces exigences logistiques augmentent les coûts d'exportation pour les fournisseurs des marchés émergents cherchant à intégrer les chaînes d'approvisionnement en batteries. En conséquence, le marché du carbonate de diméthyle est confronté à une contrainte qui limite l'expansion à court terme, et cette même barrière soutient des prix plus élevés pour les producteurs qui satisfont aux seuils de certification et de pureté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le grade industriel domine en volume, tandis que le grade batterie tire la valeur vers le haut

Le grade industriel représentait 47,22 % du marché du carbonate de diméthyle en 2025, reflétant son utilisation établie dans la synthèse de polycarbonate et la production de revêtements. Son rôle dans la carbonylation sans phosgène maintient la demande stable, car de nombreux utilisateurs en aval nécessitent de grands volumes de base fiables. Le marché continue de dépendre de ce grade pour son envergure, notamment en Asie où la transformation des plastiques et la production de matériaux d'ingénierie restent bien établies. Le grade batterie devrait croître à un CAGR de 7,91 % jusqu'en 2031, ce qui en fait le grade de produit à la croissance la plus rapide dans l'étude. Cette croissance est portée par l'expansion des véhicules électriques et le déploiement croissant du stockage d'énergie, qui augmentent tous deux la demande en solvants pour électrolytes.

Le grade pharmaceutique reste plus modeste en volume mais bénéficie du prix de vente le plus élevé, car la pureté doit dépasser 99,995 % et les exigences de conformité sont plus strictes. Cela fait de l'approvisionnement réglementé une niche spécialisée avec moins de producteurs crédibles et une meilleure protection des marges. Le grade additif pour carburants bénéficie des restrictions sur le méthyl tert-butyl éther (MTBE) dans plusieurs juridictions, ce qui soutient sa place dans le portefeuille de produits, bien qu'il ne soit pas le principal moteur de la demande. Le marché du carbonate de diméthyle est donc divisé en plusieurs bassins de valeur distincts : le grade industriel porte l'essentiel du volume, le grade batterie tire la croissance, et le grade pharmaceutique soutient les prix premium. Cette division est centrale dans la stratégie des producteurs, car la même chimie en amont peut alimenter plusieurs grades, tandis que la purification en aval dtermine le pouvoir de fixation des prix final.

Par application : la synthèse de polycarbonate maintient l'envergure tandis que l'électrolyte pour batteries donne le rythme

La synthèse de polycarbonate représentait 35,41 % du marché du carbonate de diméthyle en 2025, ce qui en fait le plus grand segment d'application. Cette application reste importante car la demande en plastiques d'ingénierie est large dans les pièces automobiles, les boîtiers électroniques et les usages optiques. Le marché continue de dépendre de cette application de charge de base pour l'utilisation des capacités, notamment dans les grands clusters de production asiatiques. L'électrolyte pour batteries devrait croître à un CAGR de 8,33 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. Cette croissance reflète la hausse de la production de cellules en Chine, en Corée du Sud et aux États-Unis, alors que les constructeurs automobiles et les développeurs de stockage continuent de passer de nouvelles commandes d'équipements liés aux batteries.

Une étude pilote de 2025 a montré que la production continue de CO2 en carbonate de diméthyle (DMC) puis en polycarbonate peut atteindre un rendement en DMC de 85,9 % avec une qualité de produit comparable à celle des méthodes conventionnelles. Les solvants et réactifs progressent plus lentement mais bénéficient du soutien lié au remplacement de produits chimiques plus dangereux dans des environnements réglementés. Une étude de Green Chemistry de 2025 a établi que le carbonate de diméthyle peut servir de substitut à l'acétonitrile dans la purification de peptides, renforçant l'argument en faveur de son utilisation dans des environnements de traitement contrôlés[1]De Luca C., et al., "Replace, Reduce, and Reuse Organic Solvents in Peptide Downstream Processing, The Benefits of Dimethyl Carbonate Over Acetonitrile," Green Chemistry, pubs.rsc.org. Les additifs pour carburants restent une application plus modeste, mais la pression des politiques sur les oxygénates traditionnels maintient un plancher de demande dans certaines régions. Le marché présente également un potentiel dans d'autres utilisations liées aux électrolytes, notamment les supercondensateurs et les cellules solaires à colorant, bien que celles-ci en soient à un stade plus précoce que la demande principale en lithium-ion.

Par secteur d'utilisation finale : les plastiques dominent la demande actuelle tandis que les batteries tirent l'expansion future

Les plastiques représentaient 33,12 % du marché du carbonate de diméthyle en 2025, conservant leur position de plus grand segment d'utilisation finale. Cela reflète la demande continue de polycarbonate et de résines d'ingénierie en Chine, en Corée du Sud et au Japon. Le marché reste lié à ce segment car la production de plastiques fournit une base de volume stable et un schéma de demande régulier. Le secteur des batteries devrait croître à un CAGR de 8,54 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide. Ce rythme reflète la rapidité avec laquelle les achats se déplacent vers les solvants de grade électrolyte à mesure que les fabricants de véhicules électriques et les développeurs de stockage d'énergie augmentent leur production.

Les peintures et revêtements restent un domaine en aval mature où le carbonate de diméthyle sert de co-solvant à faible teneur en composés organiques volatils (COV) et d'agent coalescent. Le segment pharmaceutique se développe également à mesure que les fabricants de principes actifs pharmaceutiques (API) en Inde et en Chine abandonnent les agents de méthylation traditionnels au profit de voies de procédés plus vertes. Le marché est également exposé aux agrochimiques, où le carbonate de diméthyle soutient la synthèse de pesticides et d'herbicides, et à l'électronique, où le matériau de haute pureté est utilisé dans la photolithographie et les applications liées aux cristaux liquides. Les adhésifs et mastics représentent une niche plus modeste mais en croissance où la faible toxicité soutient la conformité à la qualité de l'air intérieur. Le marché du carbonate de diméthyle présente donc un profil d'utilisation finale stratifié, combinant une demande établie en plastiques, une demande croissante en batteries et des applications réglementées plus modestes qui améliorent la composition globale de la valeur.

Analyse géographique

L'Asie-Pacifique détenait 59,37 % de la part du marché du carbonate de diméthyle en 2025 et devrait croître à un CAGR de 6,92 % jusqu'en 2031, ce qui en fait à la fois le plus grand et le marché régional à la croissance la plus rapide. La position de la région est portée par la Chine, qui combine une production chimique à grande échelle, une fabrication de batteries solide et une demande en aval significative pour les plastiques. La capacité de production de carbonate de diméthyle de la Chine a dépassé 405,5 millions de tonnes par an en 2025, le delta de la rivière des Perles représentant 52 % de la consommation nationale de grade batterie. La Chine orientale représentait 72 % des clients en aval de polycarbonate, soutenant la demande locale et réduisant les coûts logistiques. Les ventes de véhicules à nouvelle énergie en Chine ont dépassé 10 millions d'unités en 2024, maintenant une forte demande structurelle pour les solvants d'électrolytes. Le Japon et la Corée du Sud contribuent par une offre de qualité premium, UBE Corporation utilisant son procédé nitrite en phase gazeuse pour servir les applications de batteries haut de gamme.

L'Amérique du Nord s'est éloignée de la dépendance aux importations au profit de la production nationale. Auparavant, le carbonate de diméthyle (DMC) et le carbonate d'éthyle méthyle étaient entièrement importés aux États-Unis, exposant les chaînes d'approvisionnement en batteries à des risques d'approvisionnement externe. UBE Corporation s'est engagée à investir 700 millions USD dans une installation en Louisiane ciblant 100 000 tonnes par an de DMC, avec un démarrage des opérations prévu au premier trimestre de l'exercice fiscal 2027. La Japan Bank for International Cooperation (JBIC) a confirmé son soutien au financement de ce projet via la filiale américaine d'UBE, renforçant l'importance stratégique de l'approvisionnement national en solvants pour batteries.

L'Europe reste un centre de demande important pour les produits pharmaceutiques, les revêtements et les produits chimiques de spécialité, plutôt que pour de grands volumes d'électrolytes pour batteries. Le marché du carbonate de diméthyle en Europe est façonné par la conformité au règlement sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH), qui augmente les exigences d'enregistrement et de traçabilité pour les fournisseurs desservant la région[2]Agence européenne des produits chimiques, "Carbonate de diméthyle, informations sur la substance," ECHA, echa.europa.eu. Les batteries au lithium fer phosphate (LFP) ont dépassé 10 % de la demande européenne en batteries pour véhicules électriques (VE) en 2025, réduisant l'intensité en carbonate de diméthyle par kilowattheure par rapport aux chimies à dominante nickel manganèse cobalt (NMC). L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés en phase précoce, bien que le Brésil, l'Argentine et l'Arabie saoudite montrent un potentiel à travers des activités d'investissement dans la pétrochimie et les produits chimiques de spécialité.

Paysage concurrentiel

Le marché du carbonate de diméthyle est modérément consolidé dans l'offre de haute pureté et fragmenté dans la production de grade industriel. Les cinq premiers producteurs détenaient 58 % de l'offre de grade haute pureté, tandis que la production de grade industriel reste fragmentée, notamment en Chine. Le pouvoir de fixation des prix, les exigences de certification et la fidélisation des clients sont plus forts dans les applications liées aux batteries que dans les matériaux de grade de base. Shida Shinghwa, Shandong Haike Chemical et Dongying Hi-tech Spring Chemical Industry se font concurrence sur l'envergure, l'intégration des matières premières et la proximité avec les clients en aval. Shida Shinghwa détenait plus de 40 % de l'offre mondiale de solvants carbonatés haut de gamme.

La pression concurrentielle sur le marché du carbonate de diméthyle se déplace vers les contrats à long terme et les accords d'approvisionnement liés à la logistique. L'accord de Haike Xinyuan pour fournir à BYD au moins 100 000 tonnes par an de solvants pour batteries lithium démontre comment la livraison par pipeline et la sécurité des engagements d'achat peuvent convertir la proximité géographique en avantage concurrentiel. UBE Corporation se distingue par la qualité de ses procédés et l'accès aux clients premium du secteur des batteries au Japon et aux États-Unis. Son investissement en Louisiane répond à l'absence de capacité de production nationale de grade batterie en Amérique du Nord et réduit la dépendance aux importations. La structure de financement du projet indique que la production de solvants pour batteries est traitée comme une infrastructure industrielle critique plutôt que comme une expansion standard de produits de base.

La concurrence se forme également autour de technologies de synthèse plus propres et de l'efficacité carbone. Une étude Springer Nature de 2025 a démontré une production continue à base de CO2 atteignant un rendement élevé et une qualité de production de grade polymère, soutenant la pertinence commerciale des voies de procédés alternatives. Des recherches publiées par la Royal Society of Chemistry ont examiné les voies électrochimiques et les voies de carbonates verts, renforçant la poussée vers des méthodes de production à empreinte réduite. Ces développements pourraient servir de facteur de différenciation en améliorant le positionnement en matière de durabilité tout en réduisant l'exposition aux schémas de coûts standard des produits de base. Les producteurs qui combinent capacité de purification, accès aux clients et innovation de procédés sont susceptibles de rester compétitifs à mesure que le marché évolue vers les batteries et les applications réglementées de haute pureté.

Leaders du secteur du carbonate de diméthyle

UBE Corporation

Shinghwa Advanced Material Group Co.,Ltd.

LOTTE Chemical Corporation

Dongying Hi-tech Spring Chemical Industry Co., Ltd.

Shandong Haike Chemical Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : UBE Corporation a annoncé des révisions à son plan d'usine DMC/EMC (carbonate d'éthyle méthyle) en Louisiane : l'investissement total en capital est passé d'environ 500 millions USD à 700 millions USD, en raison de la hausse des prix des matériaux, de l'augmentation des coûts de construction aux États-Unis et de mesures tarifaires supplémentaires ; la date de démarrage opérationnel a été révisée au premier trimestre de l'exercice fiscal 2027. UBE prévoit d'injecter 200 millions USD supplémentaires dans sa filiale américaine au cours de l'exercice fiscal 2026 pour financer le budget révisé.

- Janvier 2026 : Haike Xinyuan a signé un accord de coopération de trois ans avec BYD Lithium Battery, s'engageant à fournir au moins 100 000 tonnes par an de solvants pour batteries lithium, notamment du DMC, de l'EC, de l'EMC et du DEC, au projet BYD au Hubei via un transport par pipeline dédié. Le modèle d'approvisionnement par pipeline élimine l'exposition au marché au comptant et positionne Haike Xinyuan comme fournisseur intégré privilégié de BYD.

Périmètre du rapport mondial sur le marché du carbonate de diméthyle

Le carbonate de diméthyle est un liquide clair, inflammable et non toxique utilisé comme solvant organique et agent de méthylation. Il est exempté de la classification COV aux États-Unis et au Canada, et sert de substitut aux produits chimiques toxiques tels que le phosgène et les halogénures de méthyle dans la synthèse chimique.

Le marché du carbonate de diméthyle est segmenté par grade de produit, application, secteur d'utilisation finale et géographie. Par grade de produit, le marché est segmenté en carbonate de diméthyle de grade industriel, carbonate de diméthyle de grade pharmaceutique, carbonate de diméthyle de grade batterie et carbonate de diméthyle de grade additif pour carburants. Par application, le marché est segmenté en synthèse de polycarbonate, électrolyte pour batteries, solvants, réactifs, additifs pour carburants et électrolyte. Par secteur d'utilisation finale, le marché est segmenté en industrie des plastiques, industrie des peintures et revêtements, industrie pharmaceutique, industrie des batteries, industrie des agrochimiques, industrie des adhésifs et mastics et industrie électronique. Le rapport couvre également la taille du marché et les prévisions pour le carbonate de diméthyle dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Carbonate de diméthyle de grade industriel |

| Carbonate de diméthyle de grade pharmaceutique |

| Carbonate de diméthyle de grade batterie |

| Carbonate de diméthyle de grade additif pour carburants |

| Synthèse de polycarbonate |

| Électrolyte pour batteries |

| Solvants |

| Réactifs |

| Additifs pour carburants |

| Électrolyte |

| Industrie des plastiques |

| Industrie des peintures et revêtements |

| Industrie pharmaceutique |

| Industrie des batteries |

| Industrie des agrochimiques |

| Industrie des adhésifs et mastics |

| Industrie électronique |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade de produit | Carbonate de diméthyle de grade industriel | |

| Carbonate de diméthyle de grade pharmaceutique | ||

| Carbonate de diméthyle de grade batterie | ||

| Carbonate de diméthyle de grade additif pour carburants | ||

| Par application | Synthèse de polycarbonate | |

| Électrolyte pour batteries | ||

| Solvants | ||

| Réactifs | ||

| Additifs pour carburants | ||

| Électrolyte | ||

| Par secteur d'utilisation finale | Industrie des plastiques | |

| Industrie des peintures et revêtements | ||

| Industrie pharmaceutique | ||

| Industrie des batteries | ||

| Industrie des agrochimiques | ||

| Industrie des adhésifs et mastics | ||

| Industrie électronique | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du carbonate de diméthyle ?

La taille du marché du carbonate de diméthyle devrait s'étendre de 1,36 milliard USD en 2025 et 1,48 milliard USD en 2026 à 1,99 milliard USD d'ici 2031, et devrait enregistrer un CAGR de 6,10 % entre 2026 et 2031.

Quel grade de produit domine la demande aujourd'hui ?

Le grade industriel a dominé le marché du carbonate de diméthyle en 2025 avec une part de 47,22 %, soutenu par la demande en polycarbonate et en revêtements.

Quelle application connaît la croissance la plus rapide dans l'utilisation du carbonate de diméthyle ?

L'électrolyte pour batteries est l'application à la croissance la plus rapide, avec un CAGR projeté de 8,33 % jusqu'en 2031, à mesure que la production de cellules se développe.

Pourquoi l'Asie-Pacifique est-elle la base régionale la plus importante ?

L'Asie-Pacifique détenait une part de 59,37 % en 2025 et combine la grande capacité de production de la Chine, l'envergure de la fabrication de batteries et une base de clients en aval dense.

Dernière mise à jour de la page le: