Taille et Part du Marché du Lieu de Travail Numérique dans le Secteur Gouvernemental et Public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.26 Milliards de dollars |

| Taille du Marché (2031) | 15.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

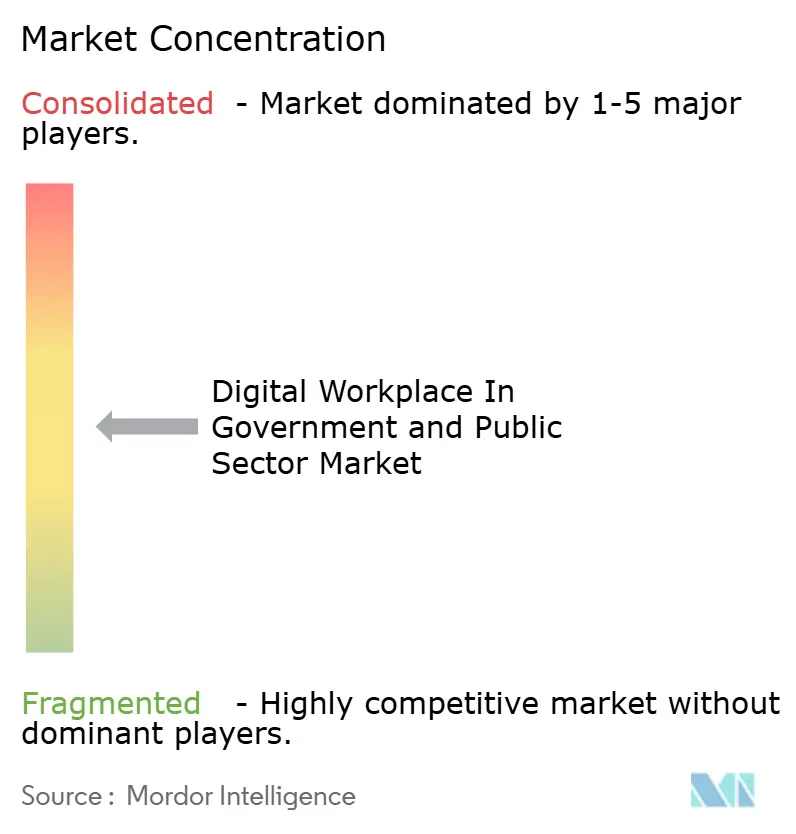

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Lieu de Travail Numérique dans le Secteur Gouvernemental et Public par Mordor Intelligence

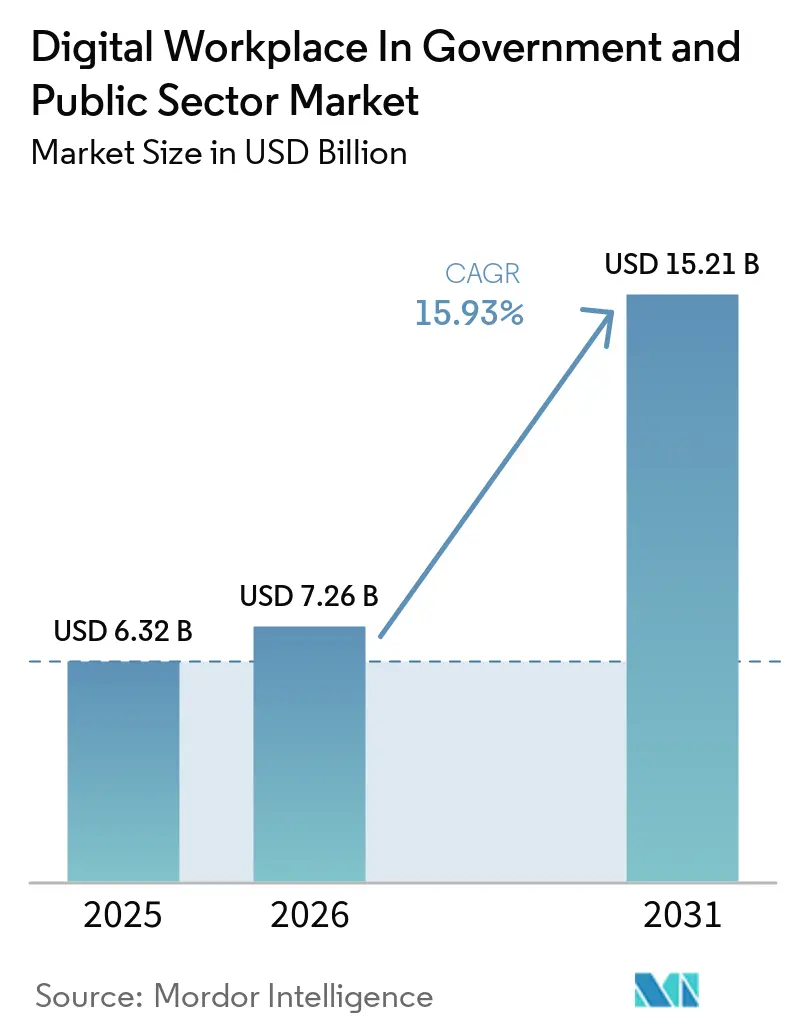

La taille du marché du lieu de travail numérique dans le secteur gouvernemental et public est projetée à 6,32 milliards USD en 2025, 7,26 milliards USD en 2026, et devrait atteindre 15,21 milliards USD d'ici 2031, avec un CAGR de 15,93 % de 2026 à 2031. Le marché du lieu de travail numérique dans le secteur gouvernemental et public est façonné par les achats axés sur le cloud en priorité, des exigences de conformité de la main-d'œuvre plus strictes, et le passage progressif de l'IA générative des pilotes contrôlés vers le travail quotidien des agences. Les programmes de sécurité à confiance zéro modifient également les priorités de dépenses, car les agences ont désormais besoin de points de terminaison gérés, d'une collaboration sécurisée et d'environnements de travail basés sur le cloud capables de prendre en charge une vérification continue. Dans le même temps, le marché du lieu de travail numérique dans le secteur gouvernemental et public continue de faire face à des cycles de déploiement plus lents, où les parcs informatiques hérités et les règles de souveraineté des données rendent la mise en œuvre plus complexe et augmentent les coûts totaux de possession. La concurrence s'oriente vers les fournisseurs capables de combiner une livraison cloud conforme, une automatisation des flux de travail et un support aux employés assisté par l'IA dans un seul environnement, plutôt que de proposer des outils isolés. Cela laisse de la place pour de nouveaux contrats dans les administrations sous-fédérales et municipales, car la tarification SaaS et les achats coopératifs rendent les outils de lieu de travail de niveau entreprise plus accessibles.

Points Clés du Rapport

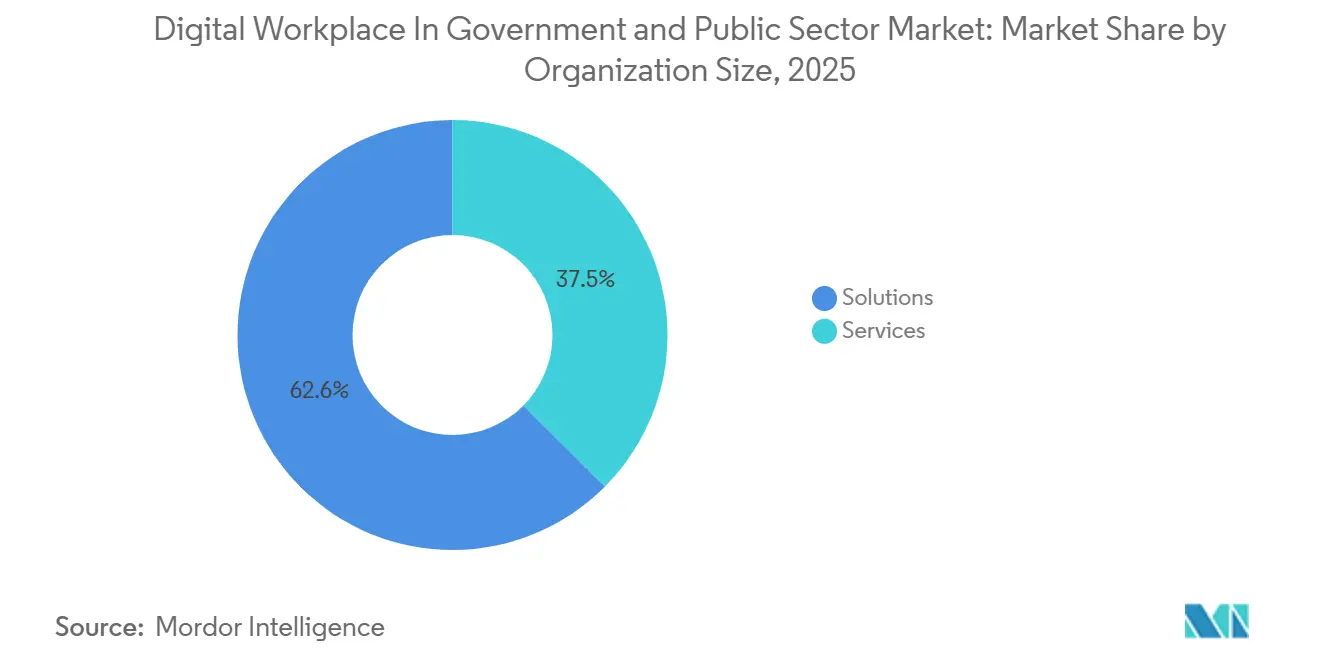

- Par composant, les solutions représentaient 62,55 % du marché du lieu de travail numérique dans le secteur gouvernemental et public en 2025, tandis que ce même segment devrait croître à un CAGR de 16,23 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 46,22 % de la taille du marché du lieu de travail numérique dans le secteur gouvernemental et public en 2025 et devrait se développer à un CAGR de 16,67 % jusqu'en 2031.

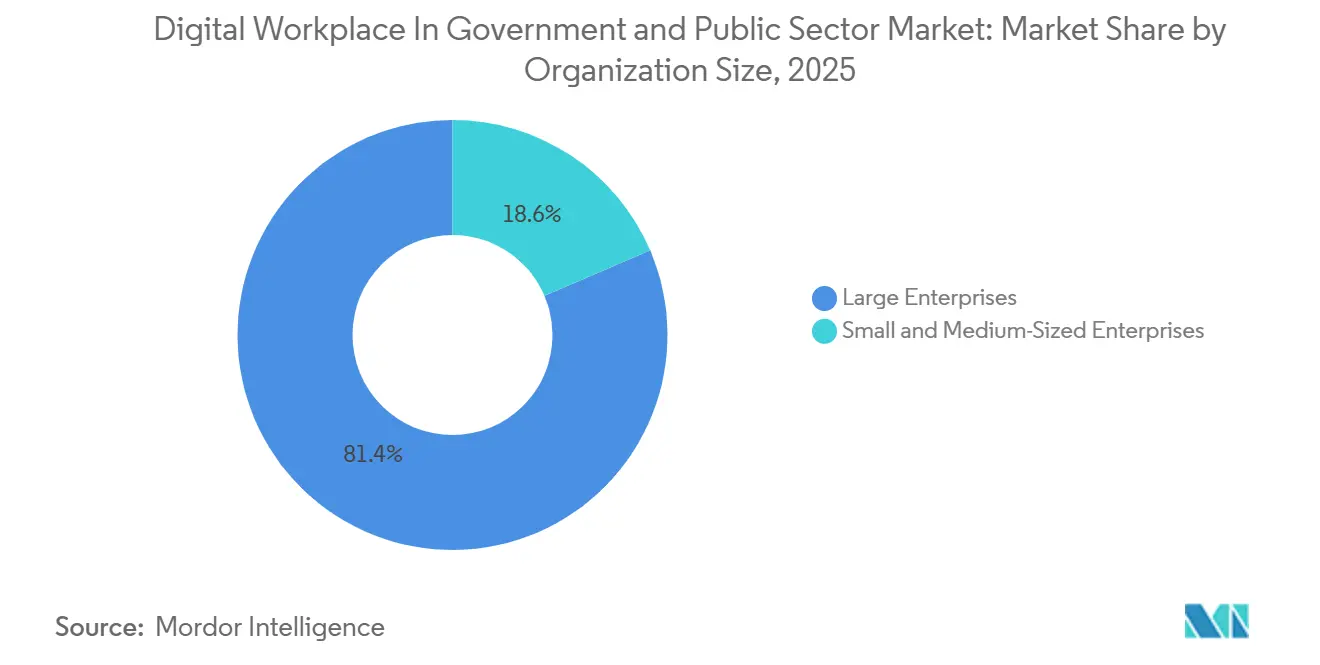

- Par taille d'organisation, les grandes entreprises détenaient une part de 81,44 % en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 16,54 % jusqu'en 2031.

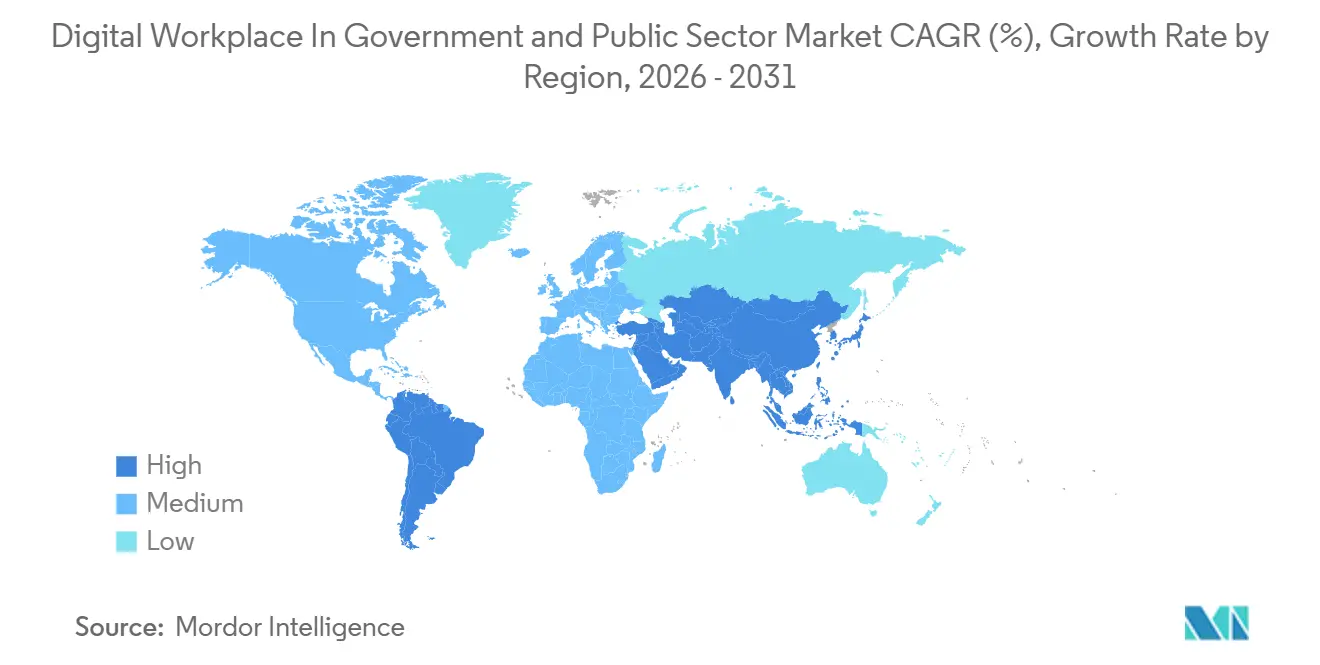

- Par géographie, l'Amérique du Nord détenait une part de 38,45 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 16,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Lieu de Travail Numérique dans le Secteur Gouvernemental et Public

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes Croissants de Modernisation du Cloud Gouvernemental | +4.0% | Mondial, porté par l'Amérique du Nord et l'Union Européenne | Court terme (≤ 2 ans) |

| Adoption de l'IA Générative pour les Flux de Travail de Connaissance des Citoyens et des Employés | +2.9% | Amérique du Nord et Asie-Pacifique, expansion mondiale | Court terme (≤ 2 ans) |

| Expansion du Travail Hybride Sécurisé dans l'Administration Publique | +2.7% | Amérique du Nord, Europe, économies avancées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'une Expérience Employé Numérique Unifiée au Sein des Agences | +2.1% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Besoin Croissant d'Environnements de Collaboration à Confiance Zéro | +1.9% | Amérique du Nord et Union Européenne, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences de Conformité et d'Auditabilité de la Main-d'Œuvre | +1.6% | Amérique du Nord, Union Européenne et marchés d'Asie-Pacifique axés sur la sécurité nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes Croissants de Modernisation du Cloud Gouvernemental

La modernisation du cloud gouvernemental est passée d'un objectif politique général à une exigence opérationnelle au sein de nombreuses institutions publiques. L'accord entre la GSA et ServiceNow OneGov a accordé aux agences fédérales des remises allant jusqu'à 70 % sur les offres ITSM Pro et Pro Plus et a projeté des gains d'efficacité des flux de travail de 30 %, ce qui montre que les achats centralisés sont utilisés pour accélérer l'adoption de plateformes de lieu de travail modernes.[1]Administration des Services Généraux des États-Unis, "La GSA et ServiceNow concluent un accord OneGov historique pour accélérer la modernisation gouvernementale pilotée par l'IA," Administration des Services Généraux des États-Unis, gsa.gov Le programme Deutsche Verwaltungscloud 2.0 de l'Allemagne a mis en place une infrastructure cloud fédérée pour l'administration publique de 2026 à 2029, ce qui élargit directement la base adressable pour les outils de lieu de travail conformes à plusieurs niveaux de gouvernement. La Commission Européenne a également attribué en avril 2026 un contrat de cloud souverain de 180 millions EUR (194 millions USD), ce qui montre que les grandes institutions publiques financent désormais les environnements cloud en tant qu'infrastructure institutionnelle à long terme plutôt que comme des projets informatiques ponctuels. L'évolution de FedRAMP vers des règles consolidées et un modèle d'autorisation continue soutient davantage cette tendance, car les agences et les fournisseurs sont poussés vers des services cloud capables de présenter des preuves continues de conformité plutôt que des documentations périodiques.

Adoption de l'IA Générative pour les Flux de Travail de Connaissance des Citoyens et des Employés

L'IA générative devient une couche centrale du marché du lieu de travail numérique dans le secteur gouvernemental et public, car les agences l'utilisent dans les flux de travail de connaissance, de recherche et de support de routine plutôt que de la limiter à des pilotes restreints. Le GAO a rapporté en juillet 2025 que certaines agences fédérales avaient déjà intégré l'utilisation et la gestion de l'IA générative dans des environnements opérationnels actifs d'ici 2024, ce qui a confirmé que l'activité de déploiement avait progressé au-delà de l'expérimentation.[2]Bureau de Responsabilité du Gouvernement des États-Unis, "Intelligence Artificielle, Utilisation et Gestion de l'IA Générative dans les Agences Fédérales," Bureau de Responsabilité du Gouvernement des États-Unis, gao.gov L'Agence Numérique du Japon a lancé le pilote GENNAI à l'échelle gouvernementale en mai 2026 pour près de 180 000 employés dans les ministères, en utilisant des grands modèles de langage domestiques adaptés au langage administratif, ce qui en fait l'un des plus grands programmes d'IA de lieu de travail pilotés par l'État actuellement en opération. ServiceNow a renforcé la même direction en mars 2026 lorsqu'il a lancé EmployeeWorks avec l'intégration de Moveworks, combinant l'IA conversationnelle et la recherche d'entreprise dans une seule porte d'entrée orientée gouvernement pour les agents des agences. En Inde, le gouvernement de l'Andhra Pradesh a annoncé en février 2026 un travail avec IBM, BharatGen et NxtGen pour construire une pile d'IA souveraine pour des services d'IA axés sur les citoyens et multilingues, ce qui renforce la façon dont l'IA du secteur public est liée au contrôle domestique et à la pertinence linguistique.

Expansion du Travail Hybride Sécurisé dans l'Administration Publique

Le travail hybride sécurisé reste un moteur de demande fort, car les directives de retour au bureau n'ont pas mis fin au travail à distance ou distribué au sein du gouvernement, elles ont forcé les agences à le repenser sous un contrôle plus strict. Le mémorandum conjoint de l'OMB et de l'OPM publié en janvier 2025 a formalisé les plans de mise en œuvre du retour au bureau, ce qui a amené les agences à se concentrer sur des environnements de travail pouvant fonctionner de manière cohérente dans les bureaux, sur le terrain et à domicile sans affaiblir la supervision.[3]Bureau de Gestion du Personnel des États-Unis et Bureau de la Gestion et du Budget, "Mémorandum conjoint OMB-OPM, Plans de mise en œuvre du retour au bureau des agences," Bureau de Gestion du Personnel des États-Unis, opm.gov La mise sur le marché par Microsoft de Windows 365 Frontline pour GCC et GCC High en 2026 a montré que les environnements de PC cloud répondent désormais aux exigences strictes d'hébergement et de conformité du gouvernement américain, y compris le support via les centres de données gouvernementaux. FedRAMP a signalé 525 services certifiés en 2026, ce qui signifie que les agences disposent déjà d'un large pool mais sélectionné de services cloud autorisés pour soutenir des architectures de lieu de travail sécurisées. Citrix a également lancé sa plateforme pour le secteur public en mars 2026 pour prendre en charge les déploiements FedRAMP High, en mode isolé et en cloud souverain, montrant que la demande de travail hybride s'étend désormais aux environnements publics connectés et isolés.

Demande d'une Expérience Employé Numérique Unifiée au Sein des Agences

Le marché du lieu de travail numérique dans le secteur gouvernemental et public est également stimulé par la nécessité de réduire la fragmentation entre les ressources humaines, la gestion des services informatiques, la collaboration et les systèmes de connaissance interne. L'accord entre la GSA et ServiceNow OneGov en septembre 2025 a montré comment les agences utilisent les contrats gouvernementaux pour réduire les doublons et standardiser l'accès aux outils de flux de travail assistés par l'IA dans les différents départements. ServiceNow a ensuite lancé EmployeeWorks en mars 2026 comme une porte d'entrée IA unique pour les agences publiques, et a cité un taux de déflexion d'agent virtuel de 98 % pour les tâches informatiques dans la ville de Raleigh, ce qui met en évidence les gains d'efficacité que les agences attendent désormais des plateformes de support aux employés unifiées. L'expansion du PC cloud gouvernemental de Microsoft soutient le même changement, car un espace de travail unifié est plus facile à gérer lorsque l'accès aux points de terminaison, les applications et les contrôles de sécurité sont fournis via un seul environnement géré. Les agences qui mettent en place cette couche commune plus tôt disposeront d'une base plus pratique pour le déploiement ultérieur d'agents IA, tandis que les agences qui tardent sont plus susceptibles de conserver des outils dupliqués, des contrôles inégaux et des expériences utilisateur incohérentes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Systèmes Hérités et Friction dans les Achats | -2.2% | Mondial, plus aigu en Amérique du Nord, dans l'Union Européenne et sur les marchés matures d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Contraintes Accrues de Souveraineté et de Résidence des Données | -1.6% | Union Européenne, cœur de l'Asie-Pacifique, extension vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Complexité de l'Interopérabilité Multi-Fournisseurs | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Rigidité Budgétaire du Secteur Public et Cycles d'Approbation Pluriannuels | -0.9% | Marchés émergents, avec une friction précoce dans les gouvernements sous-nationaux à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Systèmes Hérités et Friction dans les Achats

L'infrastructure héritée reste le principal obstacle à une adoption plus rapide sur le marché du lieu de travail numérique dans le secteur gouvernemental et public. Le GAO a rapporté que les agences fédérales dépensent plus de 100 milliards USD chaque année en informatique et consacrent près de 80 % de ce montant à l'exploitation et à la maintenance des systèmes existants, ce qui laisse un pool plus restreint pour les programmes de modernisation complète. Le Cabinet Office du Royaume-Uni a rapporté en janvier 2025 que le nombre de systèmes hérités les plus à risque et les plus critiques avait augmenté de 26 % entre 2023 et 2024, tandis que seulement la moitié des services publics étaient numérisés et que les dépenses numériques restaient 30 % en dessous des niveaux de référence. Ce schéma ralentit le remplacement des anciens environnements de collaboration, de points de terminaison et de flux de travail, car les agences doivent d'abord financer la continuité et ensuite la transformation. La réforme des achats pourrait améliorer cela avec le temps, mais les processus d'achat actuels allongent encore les délais de déploiement et rendent plus difficile pour les agences de passer rapidement des outils fragmentés aux plateformes de lieu de travail intégrées.

Contraintes Accrues de Souveraineté et de Résidence des Données

Les règles de souveraineté des données redirigent la demande sur le marché du lieu de travail numérique dans le secteur gouvernemental et public plutôt que de l'arrêter, mais elles rendent les déploiements plus complexes et plus lents à mettre à l'échelle. La proposition de la Commission Européenne de juin 2026 pour la loi sur le développement du cloud et de l'IA a introduit un cadre commun d'évaluation de la souveraineté basé sur 48 critères, ce qui signale que les décisions cloud du secteur public deviennent plus formelles, auditables et spécifiques aux juridictions. En avril 2026, la Commission Européenne a également attribué un contrat de cloud souverain de 180 millions EUR (194 millions USD) à quatre fournisseurs pour les institutions de l'UE, ce qui montre que la conformité aux exigences de résidence et de contrôle affecte désormais les achats à la plus grande échelle publique. Le programme DVC 2.0 de l'Allemagne, ainsi que des lancements de produits tels que la plateforme Citrix pour le secteur public et Windows 365 Frontline pour GCC et GCC High, montrent que les fournisseurs doivent désormais prendre en charge des configurations fédérées, à locataire unique, en mode isolé ou dans le pays pour rester pertinents dans les environnements gouvernementaux sensibles. Ces règles soutiennent les dépenses sur les plateformes conformes, mais elles allongent également les cycles d'approbation, limitent les choix d'architecture et augmentent les exigences de livraison pour les fournisseurs mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Pilotent la Consolidation des Plateformes au Sein des Agences

Les solutions représentaient 62,55 % du marché en 2025 et devraient croître à un CAGR de 16,23 % jusqu'en 2031, ce qui montre que les acheteurs accordent plus de valeur à la capacité de plateforme intégrée qu'à la main-d'œuvre de service autonome. Au sein du marché du lieu de travail numérique dans le secteur gouvernemental et public, les agences orientent une demande visible vers la communication et la collaboration unifiées, les plateformes d'expérience employé, les outils intranet et l'accès sécurisé au bureau, car ces fonctions sont désormais proches de la livraison quotidienne des missions. L'accord entre la GSA et ServiceNow OneGov a renforcé cette direction en offrant des remises importantes sur les offres de flux de travail assistées par l'IA et en mettant l'accent sur une modernisation plus rapide et plus standardisée au sein des agences. Le déploiement par Microsoft en 2026 de Windows 365 Frontline pour GCC et GCC High soutient également le cas des solutions, car les outils de PC cloud et d'espace de travail sécurisé s'intègrent dans le même cadre d'achat que la collaboration, le contrôle des points de terminaison et l'accès centré sur l'identité.

Le côté services reste important, mais son rôle évolue du support géré de base vers la mise en œuvre, la migration, l'intégration et la gouvernance autour des environnements de plateforme. Les règles consolidées de FedRAMP et la transition vers une autorisation continue signalent une structure de marché qui favorise les produits SaaS récurrents et conformes, ce qui réduit le poids relatif des modèles de service à forte intensité de main-d'œuvre au fil du temps. Même ainsi, le secteur du lieu de travail numérique dans le secteur gouvernemental et public a encore besoin de prestataires de services pour connecter les parcs informatiques hérités, gérer le changement et soutenir le déploiement inter-agences là où les compétences internes restent limitées. Cela signifie que les services resteront une partie de la valeur des contrats, mais la position la plus forte appartient aux fournisseurs capables d'envelopper les services autour d'une plateforme produit conforme plutôt que de vendre des services comme un point final séparé.

Par Mode de Déploiement : Le Cloud Progresse grâce à l'Architecture de Conformité et à l'Efficacité Budgétaire

Le cloud représentait 46,22 % du marché en 2025 et est le mode à la croissance la plus rapide avec un CAGR de 16,67 % jusqu'en 2031, ce qui montre que la taille du marché du lieu de travail numérique dans le secteur gouvernemental et public se déplace vers des environnements hébergés plus faciles à mettre à l'échelle et à gérer. Les 525 services certifiés de FedRAMP offrent aux agences un chemin présélectionné vers l'adoption du cloud, ce qui réduit l'effort d'examen et soutient des achats plus rapides qu'une construction sur site entièrement sur mesure. L'offre de PC cloud GCC et GCC High de Microsoft, ainsi que la pile de flux de travail prête pour le gouvernement de ServiceNow, montrent que le cloud conforme est désormais un modèle opérationnel pratique pour la collaboration, l'accès au bureau et la prestation de services internes plutôt qu'un chemin d'exception limité. Les outils de lieu de travail natifs du cloud s'adaptent également plus facilement à l'examen budgétaire, car ils déplacent les dépenses vers l'utilisation, les mises à niveau et les niveaux de service mesurables plutôt que vers les cycles de renouvellement du matériel.

Le déploiement hybride gagne en importance en tant qu'architecture de transition pour les agences qui ne peuvent pas déplacer chaque charge de travail vers un modèle de cloud public commun au même rythme. Le plan DVC 2.0 de l'Allemagne est construit autour d'une structure fédérée qui couvre l'infrastructure exploitée par le gouvernement, le cloud commercial certifié et les services cloud européens souverains, ce qui reflète la façon dont les administrations publiques mélangent les environnements plutôt que d'imposer un modèle unique. Le déploiement sur site reste important dans les environnements classifiés, en mode isolé et de sécurité publique où la connectivité externe est restreinte ou interdite. Le lancement du secteur public de Citrix en mars 2026 a capturé cette partie du marché en prenant en charge les exigences de déploiement FedRAMP High, cloud souverain et isolé dans un seul cadre produit.

Par Taille d'Organisation : Les Dépenses des Grandes Agences Ancrent le Marché tandis que la Croissance des PME s'Accélère

Les grandes entreprises détenaient 81,44 % du marché en 2025, ce qui signifie que le marché du lieu de travail numérique dans le secteur gouvernemental et public reste ancré par des agences avec de très grandes forces de travail, des obligations de sécurité complexes et des budgets de transformation pluriannuels. Ces organisations gèrent souvent de grands parcs de points de terminaison, plusieurs niveaux de classification et plusieurs fonctions de support internes, elles ont donc tendance à favoriser des contrats de lieu de travail larges couvrant la collaboration, la gestion des services, la sécurité et le support aux employés dans une seule structure. Le pilote GENNAI du Japon dans les ministères et la modernisation continue des grands départements gouvernementaux en Europe montrent l'importance de l'échelle, car seules les grandes entités publiques peuvent déployer des systèmes de lieu de travail communs sur de si larges populations d'utilisateurs. L'accord de support 2025 du Département du Travail et des Pensions du Royaume-Uni avec IBM reflète également comment les grandes agences génèrent des revenus récurrents même lorsqu'une partie du travail se concentre encore sur le maintien et la stabilisation des plateformes existantes.

Les petites et moyennes entreprises sont le segment à la croissance la plus rapide avec un CAGR de 16,54 % jusqu'en 2031, et cette croissance reflète un accès plus facile aux outils de niveau entreprise via des voies d'achat partagées et la tarification SaaS. L'attribution à Kyndryl en mars 2026 dans le cadre du contrat coopératif du Département des Ressources en Information du Texas en est un exemple clair, car il élargit l'accès aux services technologiques basés sur les livrables pour les agences gouvernementales étatiques et locales sans cycle d'achat autonome complet. À mesure que ce modèle se généralise, les entités publiques plus petites peuvent adopter la gestion sécurisée des points de terminaison, l'automatisation des flux de travail et les outils de collaboration sans construire la même profondeur d'achat que les gouvernements centraux. C'est pourquoi le marché du lieu de travail numérique dans le secteur gouvernemental et public s'ouvre plus rapidement au niveau municipal et régional que lors des cycles technologiques précédents, même si les contrats des grandes agences dominent encore la base de revenus.

Analyse Géographique

L'Amérique du Nord détenait 38,45 % de la part du marché du lieu de travail numérique dans le secteur gouvernemental et public en 2025, ce qui lui a permis de rester la plus grande base régionale pour les dépenses et le déploiement. La région bénéficie de cadres d'achat et d'autorisation matures, et les exemples les plus clairs sont le modèle de contrat OneGov de la GSA et le large catalogue de services certifiés de FedRAMP. Les plans de mise en œuvre du retour au bureau publiés par l'OMB et l'OPM début 2025 ont également poussé les agences à investir dans des environnements hybrides sécurisés plutôt que dans de simples modèles uniquement en bureau. L'expansion du PC cloud gouvernemental de Microsoft et FedRAMP 20x montrent ensemble que les fournisseurs en Amérique du Nord sont de plus en plus attendus pour associer la convivialité à des preuves de conformité continues.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 16,67 % jusqu'en 2031, ce qui montre que la taille du marché du lieu de travail numérique dans le secteur gouvernemental et public augmente rapidement à mesure que les agendas d'IA gouvernementale et de cloud souverain arrivent à maturité. Le lancement de GENNAI au Japon en mai 2026 a donné à la région l'un des exemples les plus clairs de déploiement d'IA de lieu de travail gouvernemental à grande échelle, avec une base cible de près de 180 000 employés dans les ministères. En Inde, le travail de l'Andhra Pradesh en février 2026 avec IBM, BharatGen et NxtGen sur une pile d'IA souveraine a montré comment la demande régionale est liée à la prestation de services publics, à la localisation linguistique et au contrôle domestique des systèmes sensibles. Cette croissance régionale est également liée à une préférence plus forte pour le traitement des données dans le pays et les structures de conformité spécifiques au gouvernement. Les fournisseurs disposant d'une infrastructure locale, de partenariats domestiques et d'options de produits prêtes pour la souveraineté sont donc mieux placés pour remporter de nouveaux contrats en Asie-Pacifique.

L'Europe est façonnée par une combinaison de règles de souveraineté numérique et de la nécessité d'une infrastructure numérique publique interopérable. La proposition de la Commission Européenne pour la loi sur le développement du cloud et de l'IA en juin 2026 a introduit un cadre de souveraineté à 48 critères, ce qui pousse les achats de lieu de travail vers des architectures plus auditables et conscientes des juridictions. Le contrat de cloud souverain de la Commission d'avril 2026 et le programme DVC 2.0 de l'Allemagne montrent que ce n'est plus seulement une orientation politique, mais qu'elle est désormais traduite en infrastructure financée et en conception de déploiement. Le Moyen-Orient, l'Amérique du Sud et l'Afrique restent des marchés à un stade plus précoce, mais les programmes nationaux de gouvernement numérique et le soutien au financement externe commencent à élargir la demande pour les plateformes de collaboration, de flux de travail et de support aux employés.

Paysage Concurrentiel

Le marché du lieu de travail numérique dans le secteur gouvernemental et public est modérément consolidé, avec de grands intégrateurs de services et des fournisseurs axés sur les plateformes en compétition pour les contrats publics à plus haute valeur. Les fournisseurs de plateformes renforcent leur position grâce à des environnements pré-certifiés, des flux de travail assistés par l'IA et des voies d'achat spécifiques au gouvernement, et cela est visible dans le poids combiné de l'accord OneGov de ServiceNow, de l'expansion GCC et GCC High de Microsoft et de l'écosystème FedRAMP plus large. Le lancement par ServiceNow en mars 2026 d'EmployeeWorks avec l'intégration de Moveworks lui a donné une position de porte d'entrée plus forte dans le flux de travail des agences et le support à la connaissance, ce qui est important car la valeur de l'IA se rapproche de l'interface employé. Windows 365 Frontline de Microsoft pour GCC et GCC High a ajouté un autre avantage concurrentiel en alignant la livraison sécurisée de bureau avec les exigences de conformité du cloud hébergé par le gouvernement.

Les titulaires axés sur les services répondent en se repositionnant autour des programmes de modernisation, du déploiement souverain et de la densité du secteur public régional. L'attribution Texas DIR de Kyndryl en mars 2026 a élargi sa portée dans les gouvernements étatiques et locaux via un contrat coopératif, ce qui est une voie pratique vers les entités publiques plus petites qui ne gèrent pas de grands achats indépendants. Son contrat SANDETEL d'avril 2026 en Andalousie et son assignation de mars 2026 en Estrémadure montrent la même approche en Europe, où le travail de modernisation publique est de plus en plus lié à l'automatisation des processus, à l'adoption du cloud et à la conception d'infrastructure résiliente. Le contrat de Capgemini avec HM Revenue and Customs en juin 2026 s'inscrit également dans ce schéma, car il s'est concentré sur le déplacement de l'infrastructure héritée vers une plateforme native du cloud unifiée avec une capacité d'expérience client assistée par l'IA. Le résultat pratique est que la différenciation dépend désormais moins de l'échelle de la main-d'œuvre seule et davantage de la capacité d'un fournisseur à combiner une livraison de plateforme conforme, une architecture souveraine et des résultats de flux de travail mesurables.

L'espace blanc reste le plus fort dans le déploiement d'IA conforme à la souveraineté et dans le segment des gouvernements plus petits où de nombreuses entités manquent encore d'une large capacité interne d'achat et d'intégration. La plateforme pour le secteur public de Citrix en mars 2026 est un bon exemple de la façon dont les fournisseurs ciblent cet écart en prenant en charge les modèles de déploiement FedRAMP High, en mode isolé et avec localisation des données dans une seule offre. FedRAMP 20x et le cadre CADA de l'Europe sont susceptibles d'accentuer cette division, car la rapidité de certification, les preuves lisibles par machine et le contrôle juridictionnel auront plus d'importance dans les attributions à court terme. Les fournisseurs qui associent l'automatisation de la conformité, la flexibilité d'hébergement local et des canaux de vente gouvernementaux établis sont donc mieux positionnés pour continuer à remporter des contrats à mesure que le marché du lieu de travail numérique dans le secteur gouvernemental et public s'oriente davantage vers des opérations assistées par l'IA.

Leaders du Secteur du Lieu de Travail Numérique dans le Secteur Gouvernemental et Public

Microsoft Corporation

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Capgemini, en collaboration avec NiCE et Route 101, a signé un contrat pluriannuel avec HM Revenue and Customs pour consolider son infrastructure héritée dans une plateforme native du cloud unifiée avec des capacités d'expérience client assistées par l'IA ; le contrat devrait permettre de fournir des services numériques améliorés aux contribuables britanniques à grande échelle.

- Mai 2026 : L'Agence Numérique du Japon a lancé le pilote d'IA générative GENNAI à grande échelle ciblant environ 180 000 employés gouvernementaux dans tous les ministères ; environ 100 000 employés ont obtenu l'accès d'ici le 29 mai 2026, avec un déploiement complet dans les ministères se poursuivant tout au long de l'exercice 2026.

- Avril 2026 : La Commission Européenne a attribué un contrat de cloud souverain de 180 millions EUR (204 millions USD) à quatre fournisseurs pour les institutions de l'UE, le plus grand appel d'offres de ce type dans l'histoire de l'UE, établissant une référence pour les déploiements de lieu de travail numérique gouvernemental des États membres.

- Avril 2026 : Kyndryl a signé un contrat avec SANDETEL, l'entité de modernisation numérique du gouvernement régional d'Andalousie en Espagne, pour fournir des services de conseil et des services gérés pour l'automatisation des processus, l'adoption du cloud et la conformité au Schéma National de Sécurité (ENS).

Portée du Rapport sur le Marché Mondial du Lieu de Travail Numérique dans le Secteur Gouvernemental et Public

Le marché du lieu de travail numérique dans le secteur gouvernemental et public comprend un large éventail de technologies, de plateformes et de services. Ces solutions permettent aux institutions publiques, notamment les gouvernements fédéraux et étatiques, les agences publiques, les établissements d'enseignement et les organisations de santé, d'établir des environnements numériques intégrés, sécurisés et collaboratifs pour les employés et les parties prenantes. Le marché comprend les outils de collaboration d'entreprise, les suites de productivité basées sur le cloud, les communications unifiées, la gestion numérique des documents, l'automatisation des flux de travail, les cadres de cybersécurité, l'infrastructure de bureau virtuel et les plateformes d'engagement des employés.

Le rapport sur le marché du lieu de travail numérique dans le secteur gouvernemental et public est segmenté par composant (solutions [communication et collaboration unifiées, gestion unifiée des points de terminaison, mobilité et gestion d'entreprise, plateformes d'expérience employé et intranet, automatisation des flux de travail et gestion des connaissances, et infrastructure de bureau virtuel et PC cloud] et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Communication et Collaboration Unifiées |

| Gestion Unifiée des Points de Terminaison | |

| Mobilité et Gestion d'Entreprise | |

| Plateformes d'Expérience Employé et Intranet | |

| Automatisation des Flux de Travail et Gestion des Connaissances | |

| Infrastructure de Bureau Virtuel et PC Cloud | |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Solutions | Communication et Collaboration Unifiées |

| Gestion Unifiée des Points de Terminaison | ||

| Mobilité et Gestion d'Entreprise | ||

| Plateformes d'Expérience Employé et Intranet | ||

| Automatisation des Flux de Travail et Gestion des Connaissances | ||

| Infrastructure de Bureau Virtuel et PC Cloud | ||

| Services | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les prévisions pour le marché du lieu de travail numérique dans le secteur gouvernemental et public ?

Le marché du lieu de travail numérique dans le secteur gouvernemental et public était évalué à 6,32 milliards USD en 2025, s'établit à 7,26 milliards USD en 2026, et devrait atteindre 15,21 milliards USD d'ici 2031 à un CAGR de 15,93 %.

Quel mode de déploiement se développe le plus rapidement sur les plateformes de lieu de travail numérique du secteur public ?

Le cloud est le mode de déploiement à la croissance la plus rapide, avec un CAGR de 16,67 % jusqu'en 2031, et il détenait une part de 46,22 % en 2025.

Pourquoi les agences gouvernementales augmentent-elles leurs dépenses en outils d'IA pour le lieu de travail ?

Les agences utilisent l'IA générative pour les flux de travail de connaissance, la recherche d'entreprise, la synthèse et le support aux employés, ce qui augmente la valeur des plateformes de lieu de travail intégrées.

Quelle région est en tête des revenus et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 38,45 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 16,67 % jusqu'en 2031.

Quel est le principal obstacle à un déploiement plus large au sein des agences gouvernementales ?

Les systèmes hérités et la friction dans les achats restent les principaux obstacles, car ils allongent les délais, immobilisent les budgets dans la maintenance et ralentissent la migration vers des plateformes intégrées.

Quels fournisseurs sont les mieux placés pour concourir pour les futurs contrats ?

Les fournisseurs disposant de plateformes prêtes pour FedRAMP ou pour la souveraineté, d'outils de flux de travail assistés par l'IA et d'un accès solide aux achats publics sont les mieux positionnés, en particulier ceux combinant la solidité du produit avec la capacité de mise en œuvre.

Dernière mise à jour de la page le: