Taille et part du marché des services de RP numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

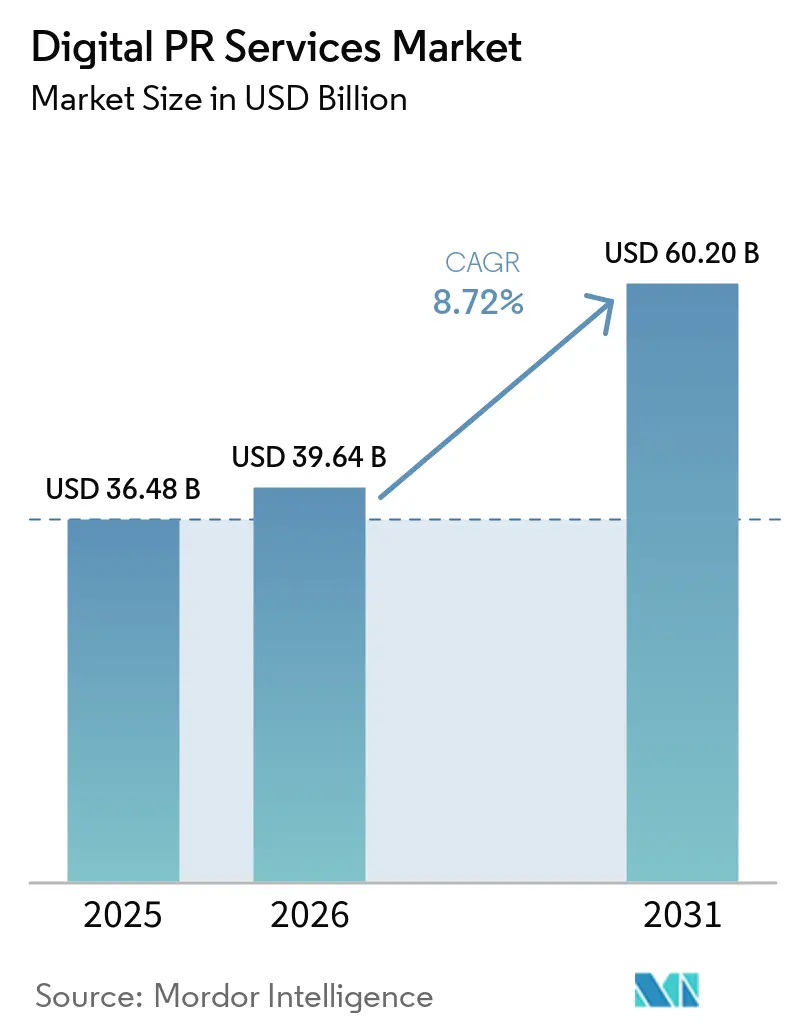

| Taille du Marché (2026) | 39.64 Milliards de dollars |

| Taille du Marché (2031) | 60.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.72% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de RP numériques par Mordor Intelligence

La taille du marché des services de RP numériques est projetée à 36,48 milliards USD en 2025, 39,64 milliards USD en 2026, et devrait atteindre 60,20 milliards USD d'ici 2031, avec un CAGR de 8,72 % de 2026 à 2031. Le marché est remodelé par un changement profond dans la manière dont l'autorité de marque est construite, car les médias gagnés, la gestion de la réputation et la visibilité numérique influencent désormais la découverte aussi bien dans les recherches traditionnelles que dans les réponses générées par l'IA. Les clients exigent également des preuves plus claires de la valeur commerciale, ce qui pousse les agences à développer l'analyse, l'attribution et l'intelligence des sentiments plutôt que de s'appuyer sur la logique héritée des contrats de retenue principalement liée au volume de couverture. Le comportement concurrentiel évolue en parallèle, les grands groupes de communication amplifiant leurs investissements en IA et en données par le biais d'acquisitions, tandis que les spécialistes indépendants défendent leur position grâce à une expertise sectorielle, une préparation aux crises et des modèles de livraison axés sur la GEO. Le contrôle réglementaire concernant les avis, les recommandations et l'intégrité des plateformes accroît la valeur de la gestion de la réputation en ligne conforme et des placements à plus haute autorité. L'ensemble des opportunités reste vaste, mais la croissance premium se déplace vers des services qui combinent crédibilité éditoriale, résultats mesurables et réponse plus rapide aux risques liés à la confiance numérique.

Points clés du rapport

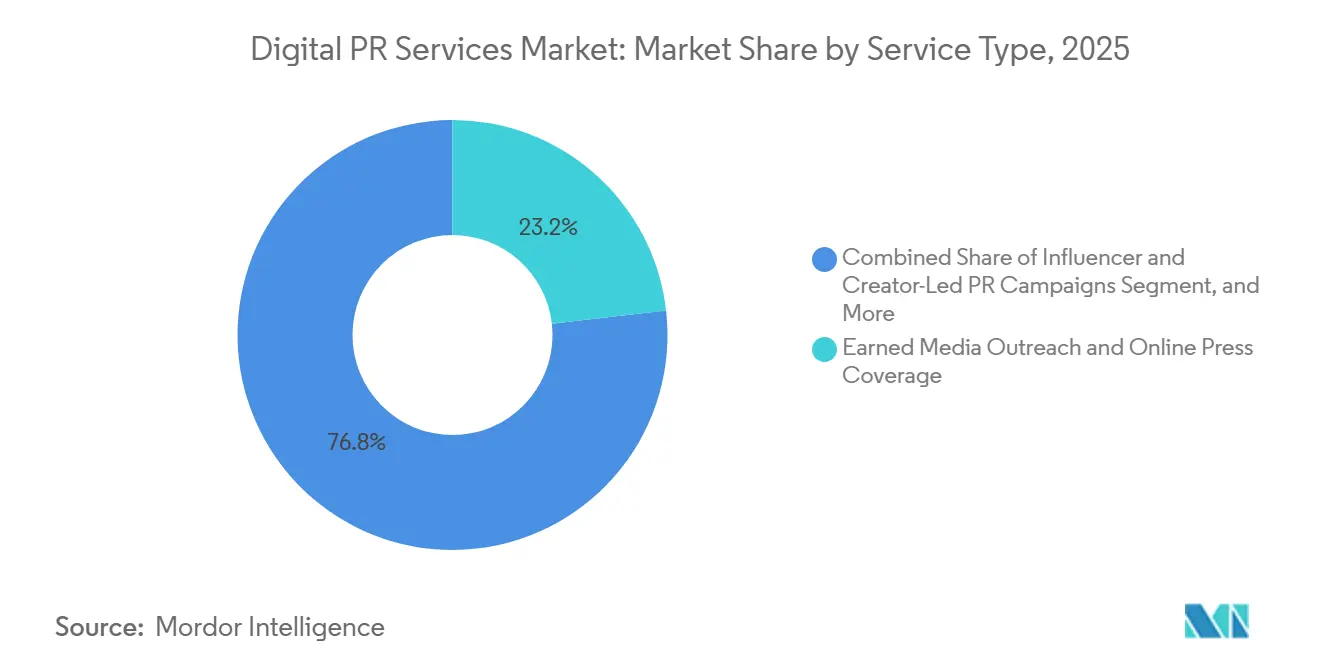

- Par type de service, la sensibilisation aux médias gagnés et la couverture de presse en ligne détenaient une part de 23,19 % en 2025, tandis que la mesure, l'analyse et l'intelligence des sentiments devrait se développer à un CAGR de 13,28 % jusqu'en 2031.

- Par taille d'organisation cliente, les grandes entreprises détenaient 61,84 % de la part du marché des services de RP numériques en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 11,74 % jusqu'en 2031.

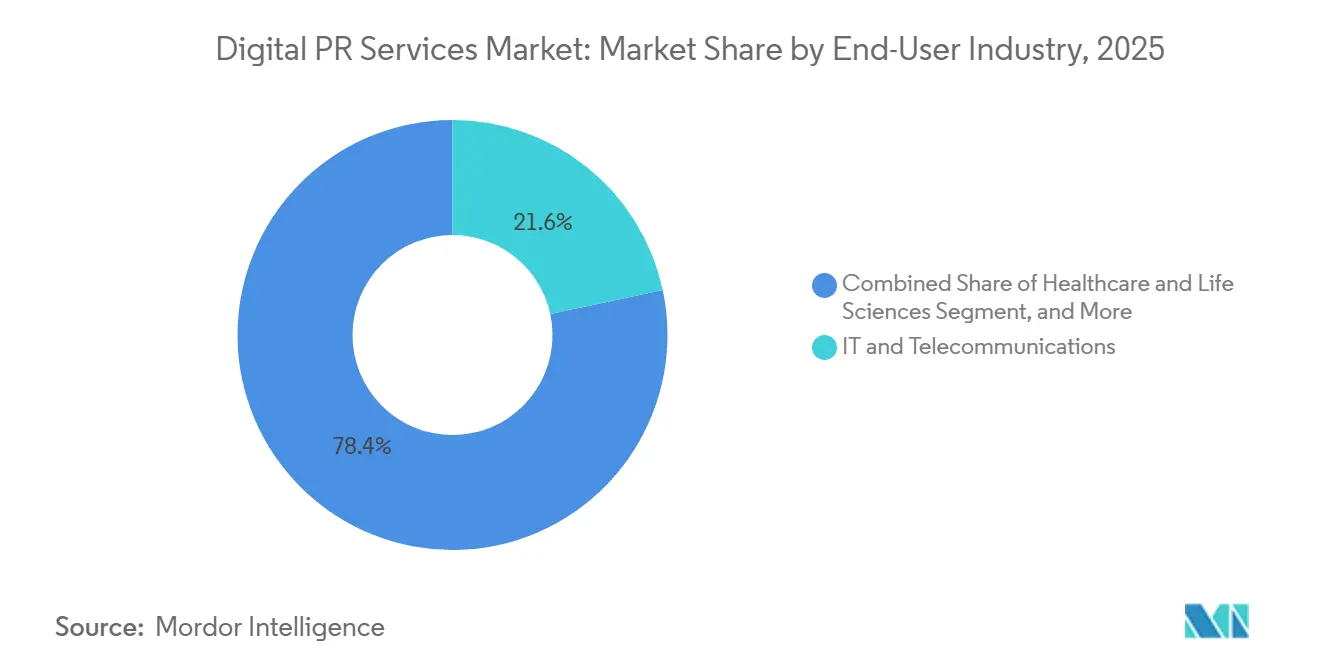

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications représentaient 21,64 % de la part en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 12,19 % jusqu'en 2031.

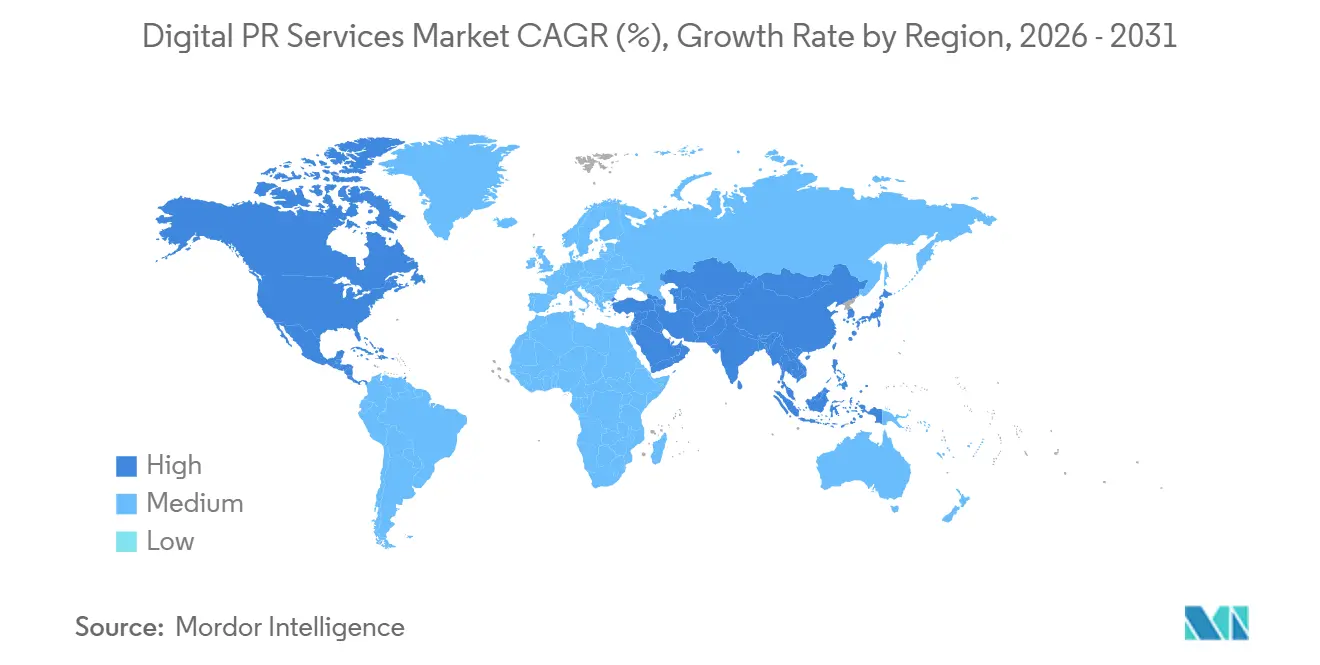

- Par géographie, l'Amérique du Nord détenait 38,32 % de la part du marché des services de relations publiques (RP) numériques en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 9,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de RP numériques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de gestion de la réputation en ligne | +1.8% | Mondial, avec la plus forte attraction en Amérique du Nord, en Asie-Pacifique et en Europe occidentale | Moyen terme (2-4 ans) |

| Transfert des budgets de RP vers les canaux numériques et sociaux | +1.6% | Mondial, porté par l'Amérique du Nord et l'Europe, s'accélérant en Amérique latine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Croissance des dépenses en médias gagnés portées par les influenceurs et les créateurs | +1.3% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin d'analyses RP mesurables et d'attribution | +1.0% | Mondial, avec la plus grande urgence en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| La visibilité dans les moteurs de recherche IA et les moteurs de réponse devient une ligne budgétaire RP | +1.2% | Mondial, le plus avancé en Amérique du Nord et au Royaume-Uni, en développement dans la zone DACH et en Australie-Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Reddit et la découverte portée par les communautés remodèlent la planification des médias gagnés | +0.5% | Amérique du Nord, Royaume-Uni, Australie, avec des répercussions en Asie-Pacifique et en Europe occidentale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de gestion de la réputation en ligne

La gestion de la réputation en ligne est passée d'un poste budgétaire discrétionnaire à un besoin opérationnel fondamental sur le marché des services de RP numériques. La règle anti-faux avis de la FTC de 2024 a fait de l'authenticité des avis une question de conformité, soulignant la nécessité de processus de surveillance vérifiés, de documentation et de remédiation sur les canaux numériques.[1]Commission fédérale du commerce, "La FTC finalise la règle interdisant les faux avis," Commission fédérale du commerce, ftc.gov Ce changement est important car les événements liés aux avis négatifs affectent désormais non seulement la confiance envers la marque, mais aussi la découvrabilité sur les plateformes de commerce et de recherche. Le marché des services de RP numériques connaît donc une demande plus forte pour une surveillance permanente, des flux de réponse plus rapides et des pistes d'audit plus claires pouvant résister à un examen approfondi. Cette pression est encore plus forte pour les marques nativement numériques, où un problème de réputation soudain peut simultanément affecter le trafic, les conversions et la visibilité. À mesure que davantage d'interactions de marque se déplacent vers le commerce social et les parcours d'achat pilotés par les plateformes, le marché des services de RP numériques continue de bénéficier de l'expansion des surfaces sensibles à la réputation qui nécessitent une surveillance constante.

Transfert des budgets de RP vers les canaux numériques et sociaux

L'allocation budgétaire a continué de se déplacer vers les canaux numériques, soutenant le marché des services de RP numériques. Dans l'enquête IPRN PR Business Survey 2026, 67 % des dirigeants d'agences de RP s'attendaient à une croissance de leur activité en 2026, tandis que l'intégration de l'IA et la pression sur les budgets clients étaient citées ensemble comme la principale préoccupation par 28 % des répondants. Ce schéma montre que les clients ne réduisent pas leurs dépenses de manière uniforme sur tous les canaux médiatiques, mais protègent plutôt les travaux de communication numérique pouvant soutenir simultanément la visibilité, l'engagement et la réputation. Le lancement de WPP Media en 2025 a également reflété ce glissement plus large vers une exécution médiatique intégrée et pilotée par l'IA, ce qui correspond étroitement à la manière dont les grands clients s'attendent désormais à ce que les fonctions de communication et de performance travaillent ensemble. Sur le marché des services de RP numériques, cela crée une pression plus forte sur les agences pour qu'elles fournissent de meilleures opérations de contenu, des vitesses de flux de travail plus rapides et un ciblage plus précis, plutôt que de s'appuyer sur le volume de sollicitations héritées. Cela augmente également la valeur des relations avec les agences et la pertinence éditoriale, car la concurrence dans les boîtes de réception augmente à mesure que davantage de budgets se déplacent vers les mêmes canaux numériques.

Croissance des dépenses en médias gagnés portées par les influenceurs et les créateurs

L'activité des influenceurs et des créateurs se rapproche désormais de la planification des communications grand public, élargissant le périmètre du marché des services de relations publiques (RP) numériques. Les guides d'approbation mis à jour de la FTC ont clairement indiqué que les attentes en matière de divulgation s'appliquent à un large éventail de formats d'approbation, y compris les contenus utilisant des personnages générés par l'IA ou synthétiques. Cela a poussé les marques à traiter les programmes de RP portés par les créateurs moins comme des expériences sociales isolées et davantage comme des programmes de communication gérés nécessitant révision, approbations et conformité documentée. Le marché des services de RP numériques bénéficie de ce changement car les agences peuvent désormais intégrer la gouvernance des divulgations, la discipline des briefings et la sélection des créateurs dans leur périmètre de services. Dans le même temps, la narration portée par les créateurs se mêle au positionnement des dirigeants et au leadership éclairé, en particulier dans les secteurs où la confiance et l'expertise comptent plus que la portée seule. Cela rend le travail du créateur plus précieux lorsqu'il est lié au contrôle des messages, à la connaissance sectorielle et à la protection de la réputation, plutôt que vendu uniquement comme un accès à une audience.

La visibilité dans les moteurs de recherche IA et les moteurs de réponse devient une ligne budgétaire RP

La visibilité dans l'IA devient un domaine de travail reconnu, créant une nouvelle couche de demande au sein du marché des services de RP numériques. L'enquête IPRN PR Business Survey 2026 a montré que 41 % des agences de RP développaient leurs connaissances et menaient des tests GEO, tandis que 15 % généraient déjà des revenus à partir de travaux liés à la GEO. Ce changement est important car les réponses générées par l'IA récompensent des signaux d'entité clairs, des références à haute autorité et une couverture tierce cohérente, tous éléments qui s'alignent étroitement avec les atouts traditionnels des RP. Le marché des services de RP numériques s'étend donc au-delà des relations médias vers la cohérence narrative, la qualité du placement des sources et l'architecture de réputation adaptée à l'IA. L'action plus stricte de Google contre les abus de réputation des sites renforce également la valeur d'une meilleure qualité éditoriale, car les tactiques de distribution à faible confiance sont devenues moins fiables pour atteindre la visibilité. À mesure que les agences formalisent les flux de travail GEO, le marché des services de RP numériques évolue vers un modèle dans lequel la visibilité gagnée et la découvrabilité par l'IA sont planifiées ensemble dès le départ.

Analyse de l'impact des freins*

| Frein | Impact (~) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation de la mesure du ROI entre les résultats gagnés, sociaux et de recherche | -1.2% | Mondial, le plus aigu en Amérique du Nord et en Europe où les normes d'attribution sont les plus contestées | Moyen terme (2-4 ans) |

| Charge de conformité liée à la confidentialité des données et à la divulgation des influenceurs | -0.9% | Amérique du Nord, Europe, Australie, avec des répercussions sur les marchés émergents via les clients multinationaux | Court terme (≤ 2 ans) |

| Les règles de Google sur les abus de réputation des sites affaiblissent les tactiques héritées axées sur les backlinks | -0.7% | Mondial, concentré sur les marchés où le référencement parasite était le plus répandu | Court terme (≤ 2 ans) |

| La désinformation générée par l'IA et les crises de hypertrucages augmentent les coûts de vérification | -0.8% | Mondial, avec des coûts de vérification de crise les plus élevés en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de la mesure du ROI entre les résultats gagnés, sociaux et de recherche

La mesure reste un défi structurel pour le marché des services de RP numériques car les résultats gagnés, les performances sociales et les effets de recherche se trouvent encore dans des systèmes de reporting séparés. Il est donc plus difficile pour les agences et les clients de relier le placement éditorial au pipeline, à la conversion ou à la fidélisation d'une manière que les équipes financières considèrent comme complète. Le marché des services de RP numériques doit également faire face à une nouvelle couche de complexité, car les réponses générées par l'IA créent une autre surface de visibilité que la plupart des outils de reporting ne mesurent pas encore bien. Publicis a renforcé son accent sur la mesure prédictive et les données connectées grâce à des investissements majeurs dans des plateformes en 2025 et 2026, démontrant à quel point les grands groupes prennent ce problème au sérieux. Même ainsi, le marché des services de RP numériques manque encore d'une norme universelle qui convertit la réputation, la couverture, l'engagement et la présence dans l'IA en un seul modèle de ROI accepté. Tant que cet écart ne se réduit pas, certains clients continueront à favoriser les canaux avec une attribution au dernier clic plus claire, même lorsque les stratégies gagnées offrent une valeur à long terme plus forte.

Charge de conformité liée à la confidentialité des données et à la divulgation des influenceurs

Les obligations de conformité augmentent les coûts de livraison sur le marché des services de RP numériques, en particulier là où le travail des créateurs, le contenu généré par les utilisateurs et l'amplification payante se chevauchent. Les guides d'approbation révisés de la FTC ont clarifié que les règles de divulgation s'étendent aux formats modernes de créateurs, y compris les contenus d'influenceurs générés par l'IA et synthétiques.[2]Commission fédérale du commerce, "Guides concernant l'utilisation des approbations et des témoignages dans la publicité," Commission fédérale du commerce, ftc.gov Cela signifie que les marques, les agences et les créateurs font tous face à un risque partagé plus grand lorsque les divulgations sont faibles ou incohérentes. Le marché des services de RP numériques doit désormais tenir compte de davantage de révisions juridiques, de vérifications de contenu et d'un déploiement de campagnes plus lent, qui se déroulait auparavant beaucoup plus rapidement. L'attention plus large de la FTC sur les approbations et les avis a également rendu la conception de campagnes multinationales plus complexe, car les attentes en matière de conformité affectent de plus en plus la manière dont les briefings, les approbations et l'archivage sont gérés sur les différents marchés. Cela crée des barrières pour les petits prestataires et favorise les agences capables d'intégrer des contrôles de conformité dans les opérations de campagne sans sacrifier la rapidité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les mandats d'analyse changent la façon dont les agences définissent la valeur

La sensibilisation aux médias gagnés et la couverture de presse en ligne représentaient 23,19 % du marché des services de RP numériques en 2025, ce qui en fait le plus grand bloc de services. Cette position reflète la valeur continue du placement éditorial crédible, en particulier lorsque les marques ont besoin d'une validation par des tiers plutôt que de déclarations auto-publiées. La mesure, l'analyse et l'intelligence des sentiments devraient croître à un CAGR de 13,28 % de 2026 à 2031, ce qui en fait le domaine de service à la croissance la plus rapide sur le marché des services de RP numériques. Cela montre un glissement loin des rapports axés uniquement sur les résultats et vers la preuve d'impact sur les campagnes, les canaux et les groupes de parties prenantes. Le secteur des services de RP numériques évolue donc du comptage des placements vers la liaison du travail de réputation avec les signaux de demande, la visibilité dans l'IA et le suivi narratif en temps réel. Les RP numériques axées sur la recherche et le renforcement de l'autorité bénéficient du même changement, car les clients veulent des agences capables d'expliquer non seulement où une histoire a atterri, mais aussi pourquoi elle a eu de l'importance dans les environnements de recherche et d'IA.

Les campagnes de RP portées par les influenceurs et les créateurs s'intègrent de plus en plus avec le leadership éclairé et le positionnement des dirigeants sur le marché des services de RP numériques. Cette convergence est importante car les marques utilisent de plus en plus des individus de confiance, et pas seulement des canaux d'entreprise, pour porter l'autorité dans les discussions en ligne et les formats de médias gagnés. Les règles d'approbation mises à jour de la FTC ajoutent une couche de conformité plus forte à ce travail, augmentant la valeur des agences capables de gérer la discipline des processus aux côtés de l'exécution créative. Les RP sur les médias sociaux et l'amplification de l'engagement restent une couche opérationnelle importante, mais les différences entre plateformes façonnent désormais la manière dont les agences allouent leurs efforts et mesurent les résultats. En pratique, le marché des services de relations publiques (RP) numériques récompense les entreprises capables d'intégrer la sensibilisation, les programmes de créateurs, la préparation aux crises et l'analyse dans une architecture de services unique plutôt que de les vendre comme des tâches isolées.

Par taille d'organisation cliente : la demande des PME approfondit le bas du marché

Les grandes entreprises représentaient 61,84 % de la part du marché des services de RP numériques en 2025, indiquant que les plus grands clients constituent toujours la base de dépenses du marché. La demande des entreprises reste forte car les grandes organisations ont besoin de plusieurs lignes de services à la fois, notamment les médias gagnés, la gestion de crise, le positionnement des dirigeants, l'amplification sociale et le travail de visibilité adapté à l'IA. Elles opèrent également dans davantage de zones géographiques et de groupes de parties prenantes, ce qui rend l'échelle des agences, la gouvernance et la profondeur des rapports plus importantes. En conséquence, le marché des services de RP numériques continue de donner un avantage aux grandes agences et aux spécialistes en réseau dans les missions complexes et multi-marchés.

Les petites et moyennes entreprises devraient se développer à un CAGR de 11,74 % de 2026 à 2031, ce qui en fait le groupe de clients à la croissance la plus rapide sur le marché des services de RP numériques. Ce changement reflète une barrière d'accès plus faible aux outils de surveillance et de mesure, ce qui permet aux petites entreprises de justifier plus facilement qu'auparavant des dépenses RP continues. Le secteur des services de RP numériques s'élargit donc par le bas, non seulement grâce à des forfaits d'agence moins chers, mais aussi grâce à un meilleur support logiciel et à des modèles de livraison plus modulaires. Il en résulte une base adressable plus large et plus durable pour les agences capables de standardiser les flux de travail sans sacrifier le jugement stratégique. Cela crée également un défi de rentabilité, car la croissance des PME élargit le volume sur le marché des services de RP numériques tout en exerçant une pression sur les revenus par client et en rendant l'automatisation plus importante pour l'économie de la livraison.

Par secteur d'utilisation final : la santé ajoute une demande premium grâce à la réglementation et à la confiance

Les technologies de l'information et les télécommunications représentaient 21,64 % du marché des services de RP numériques en 2025, ce qui en fait le plus grand segment d'utilisation final. Les opérateurs de télécommunications, les fournisseurs de services en nuage, les éditeurs de logiciels et les fournisseurs d'infrastructure opèrent tous dans des environnements médiatiques très bruyants où les récits de marque nécessitent un renforcement constant. Cela maintient les dépenses RP à un niveau élevé car les lancements de produits, les questions de politique, les interruptions de service et les messages concurrentiels se déroulent tous en temps réel sur les canaux numériques. Le secteur accorde également une grande valeur au leadership éclairé, à l'autorité des dirigeants et à une visibilité soutenue auprès des analystes et des médias. Pour cette raison, le marché des services de RP numériques continue d'attirer une demande régulière des acheteurs des technologies de l'information et des télécommunications, même si les besoins en services deviennent plus axés sur la mesure.

La santé et les sciences de la vie devraient croître à un CAGR de 12,19 % de 2026 à 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché des services de RP numériques. La croissance dans ce domaine découle du rôle croissant des canaux numériques dans les communications de santé et de la prime accordée à l'exactitude, à la confiance et à la discipline en matière d'avis. Le secteur des services de RP numériques en bénéficie, car les clients du secteur de la santé ont souvent besoin d'une conception de processus plus spécialisée, d'approbations plus solides et d'une coordination plus étroite entre les équipes de communication et réglementaires. Cela augmente la valeur des agences ayant de l'expérience dans la messagerie validée et les flux de travail de crise spécifiques au secteur plutôt qu'une couverture généraliste large. Cela soutient également des niveaux de contrats de retenue plus élevés car le coût de l'erreur est plus élevé dans les communications liées à la santé que dans de nombreux autres marchés finaux.

Analyse géographique

L'Amérique du Nord détenait 38,32 % de la part du marché des services de RP numériques en 2025, ce qui en fait le plus grand bloc régional. La région bénéficie d'une infrastructure d'agences dense, d'une demande d'entreprises mature et d'une commercialisation plus rapide des services liés à la GEO que la plupart des autres marchés. L'enquête IPRN a montré que 15 % des agences généraient déjà des revenus à partir de la GEO en 2026, tandis que 41 % développaient encore leurs connaissances et testaient, ce qui soutient l'avance de l'Amérique du Nord dans la monétisation des services de visibilité IA. Les États-Unis restent le centre de ce changement car ils combinent de grands budgets de communication d'entreprise avec un écosystème avancé d'analyses, de logiciels et de partenariats avec les plateformes. Le Canada et le Mexique apportent des atouts différents au mix régional, avec des exigences de communication bilingue au Canada et une activité de hub stratégique en expansion au Mexique.

L'Europe reste une partie importante et significative du marché des services de relations publiques (RP) numériques car la profondeur des agences, l'activité des marques transfrontalières et les pressions de conformité numérique soutiennent une demande soutenue. L'environnement réglementaire de la région met davantage l'accent sur la transparence, la gouvernance et la responsabilité des plateformes, renforçant ainsi la valeur consultative du travail de RP axé sur la réputation, les divulgations et la gestion des données. Cela tend à favoriser les agences capables de combiner l'exécution des communications avec la sensibilisation juridique et des contrôles de processus documentés. L'Europe est également importante car elle offre une demande mature dans plusieurs grandes économies, plutôt que de s'appuyer sur un seul centre national.

L'Asie-Pacifique devrait croître à un CAGR de 9,81 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des services de RP numériques. La croissance de la région est soutenue par le commerce mobile en premier lieu, la diversité des plateformes et la nécessité d'une gestion de la réputation multilingue dans des systèmes médiatiques très différents. Au Japon, les communications portées par les influenceurs et la production vidéo se sont classées comme les 2 premières catégories de croissance de la demande parmi les entreprises de RP dans le rapport PR Companies Report 2025, ce qui montre à quelle vitesse les formats numériques se sont intégrés dans la planification des communications de base.[3]Société des relations publiques du Japon, "Rapport sur les entreprises de RP 2025," Société des relations publiques du Japon, prsj.or.jp La Chine, l'Inde et la Corée du Sud sont également importantes car chaque marché nécessite une maîtrise des plateformes locales plutôt qu'une simple adaptation des stratégies de RP occidentales. Cela augmente la valeur de la profondeur d'exécution locale et fait de la fragmentation régionale une source de demande plutôt qu'une barrière.

Paysage concurrentiel

Le marché des services de RP numériques est un niveau spécialisé fragmenté, et cette structure définit le schéma concurrentiel actuel. Omnicom a finalisé l'acquisition d'Interpublic Group en novembre 2025, créant une entreprise combinée avec un chiffre d'affaires pro forma supérieur à 25 milliards USD et augmentant matériellement l'échelle au sommet du marché des services de RP numériques.[4] Omnicom Group, "Omnicom finalise l'acquisition d'Interpublic," Omnicom Group, omc.com Cette opération a renforcé le pouvoir d'achat, l'étendue opérationnelle et la capacité à financer une infrastructure partagée d'IA, d'analyse et de flux de travail sur plusieurs réseaux. Le marché des services de RP numériques connaît donc une division plus nette entre les entreprises capables de répartir les coûts de plateforme sur de très grands portefeuilles de clients et celles qui ne le peuvent pas. Dans le même temps, la fragmentation persiste car les clients valorisent toujours les connaissances spécialisées, la prise de décision rapide et l'exécution spécifique au secteur que les grands réseaux ne livrent pas toujours aussi rapidement.

Publicis Groupe a continué à développer sa pile de données et de mesure grâce à des mouvements stratégiques liés à l'identité connectée, à la mesure prédictive et à une activation plus large de l'IA, notamment l'accord LiveRamp et l'expansion Microsoft annoncée en 2026. WPP a également approfondi sa plateforme opérationnelle via WPP Media et un déploiement plus large de l'IA, ce qui a montré à quel point les médias, l'analyse et les communications commencent à se chevaucher sur le marché des services de RP numériques. Ces mouvements montrent que les plus grandes entreprises ne se font plus concurrence uniquement sur la réputation créative ou les portefeuilles de clients. Elles se font de plus en plus concurrence sur l'architecture des données, les outils d'IA et la capacité à unifier les communications avec une intelligence marketing plus large. Sur le marché des services de RP numériques, cela élève le niveau pour les achats d'entreprise car la capacité de la plateforme devient une partie de la sélection des agences, et non plus seulement un avantage en arrière-plan.

Les spécialistes indépendants et du marché intermédiaire répondent en construisant des positions plus étroites, mais plus défendables, sur le marché des services de RP numériques. FINN Partners a développé des outils propriétaires, tels qu'AIristotle et Canary, pour renforcer le travail narratif orienté GEO et les capacités de simulation de crise. Brunswick Group a lancé sa pratique des Relations Algorithmiques, reflétant une demande croissante de conseils reliant la présence dans l'IA, le comportement de recherche et la gestion de la réputation sous un même toit. MikeWorldWide a élargi ses capacités de conseil en réputation grâce à l'acquisition de HudsonLake, qui a ajouté une plus grande profondeur dans les communications liées au changement organisationnel et à la main-d'œuvre. Ces mouvements suggèrent que le marché des services de RP numériques laisse encore de la place aux spécialistes pour gagner en apportant une maîtrise sectorielle, une mise en produit plus rapide et un meilleur alignement avec les secteurs réglementés ou à haute confiance. Le principal espace blanc reste à l'intersection des médias gagnés natifs GEO, des communications à forte contrainte de conformité et des modèles de conseil premium plus difficiles à standardiser ou à automatiser.

Leaders du secteur des services de RP numériques

Omnicom Group Inc.

WPP Plc

BlueFocus Intelligent Communications Group Co., Ltd.

Publicis Groupe S.A.

The Interpublic Group of Companies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : MikeWorldWide a acquis HudsonLake, une société de communications stratégiques spécialisée dans le changement organisationnel et les communications liées à la main-d'œuvre, élargissant ses conseils en réputation d'entreprise auprès des groupes de parties prenantes, y compris les employés et les conseils d'administration ; la société a également nommé un Directeur des médias intégrés et de l'innovation pour unifier les capacités de recherche, d'analyse et de création.

- Mai 2026 : 5W PR a lancé une pratique dédiée à la défense, ancrée sur les métriques de part de citation GEO et IA pour les grands groupes de défense, les entreprises de technologie de défense soutenues par du capital-risque et les entreprises aérospatiales, marquant le premier positionnement explicite de la visibilité dans les moteurs de recherche IA comme principal livrable RP dans le secteur de la défense.

- Avril 2026 : WPP a intégré Google Earth AI dans sa plateforme de marketing agentique WPP Open, permettant la prédiction de la demande hyperlocale et l'activation marketing automatisée à l'aide d'une intelligence géospatiale à l'échelle planétaire, étendant les capacités de ciblage des médias gagnés au-delà du contenu vers le contexte environnemental et comportemental.

- Avril 2026 : Publicis Groupe et Microsoft ont élargi leur partenariat stratégique pour intégrer Microsoft Copilot Studio et Microsoft Azure auprès de plus de 114 000 employés de Publicis dans le monde, accélérant le déploiement d'agents IA dans les flux de travail de production créative, de planification médiatique et de communications.

Périmètre du rapport mondial sur le marché des services de RP numériques

Le marché des services de RP numériques comprend les services professionnels de communication, de relations médias, de promotion de contenu et de gestion de la réputation fournis via des canaux numériques pour améliorer la visibilité de la marque, la crédibilité, l'engagement de l'audience et l'autorité en ligne. Les services de RP numériques aident les organisations à obtenir une couverture médiatique, à améliorer la visibilité dans les moteurs de recherche, à renforcer les relations avec les parties prenantes, à gérer la perception de la marque et à soutenir la croissance des activités sur les plateformes numériques.

Le rapport mondial sur les services de RP numériques est segmenté par type de service (sensibilisation aux médias gagnés et couverture de presse en ligne, RP numériques axées sur la recherche et renforcement de l'autorité, contenu de leadership éclairé et positionnement des dirigeants, campagnes de RP portées par les influenceurs et les créateurs, gestion de la réputation en ligne et surveillance de la marque, communication de crise et réparation de la réputation, RP sur les médias sociaux et amplification de l'engagement, et mesure, analyse et intelligence des sentiments), taille de l'organisation cliente (grandes entreprises, et petites et moyennes entreprises), secteur d'utilisation final (commerce de détail et commerce électronique, technologies de l'information et télécommunications, BFSI, santé et sciences de la vie, médias et divertissement, voyage et hôtellerie, industrie manufacturière et secteurs industriels, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sensibilisation aux médias gagnés et couverture de presse en ligne |

| RP numériques axées sur la recherche et renforcement de l'autorité |

| Contenu de leadership éclairé et positionnement des dirigeants |

| Campagnes de RP portées par les influenceurs et les créateurs |

| Gestion de la réputation en ligne et surveillance de la marque |

| Communication de crise et réparation de la réputation |

| RP sur les médias sociaux et amplification de l'engagement |

| Mesure, analyse et intelligence des sentiments |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et commerce électronique |

| Technologies de l'information et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Médias et divertissement |

| Voyage et hôtellerie |

| Industrie manufacturière et secteurs industriels |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de service | Sensibilisation aux médias gagnés et couverture de presse en ligne | |

| RP numériques axées sur la recherche et renforcement de l'autorité | ||

| Contenu de leadership éclairé et positionnement des dirigeants | ||

| Campagnes de RP portées par les influenceurs et les créateurs | ||

| Gestion de la réputation en ligne et surveillance de la marque | ||

| Communication de crise et réparation de la réputation | ||

| RP sur les médias sociaux et amplification de l'engagement | ||

| Mesure, analyse et intelligence des sentiments | ||

| Par taille d'organisation cliente | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | Commerce de détail et commerce électronique | |

| Technologies de l'information et télécommunications | ||

| BFSI | ||

| Santé et sciences de la vie | ||

| Médias et divertissement | ||

| Voyage et hôtellerie | ||

| Industrie manufacturière et secteurs industriels | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de RP numériques ?

Le marché des services de RP numériques s'élevait à 39,64 milliards USD en 2026 et devrait atteindre 60,20 milliards USD d'ici 2031 à un CAGR de 8,72 %.

Quel domaine de service se développe le plus rapidement dans les services de RP numériques ?

La mesure, l'analyse et l'intelligence des sentiments est le type de service à la croissance la plus rapide, projeté pour croître à un CAGR de 13,28 % de 2026 à 2031.

Quel groupe de clients génère le plus de dépenses en services de RP numériques ?

Les grandes entreprises ont dominé les dépenses avec une part de 61,84 % en 2025, soutenues par des besoins plus larges en matière de médias gagnés, de gestion de crise, d'analyse et de visibilité dans l'IA.

Quel secteur d'utilisation final offre la plus forte opportunité de croissance ?

La santé et les sciences de la vie est le segment d'utilisation final à la croissance la plus rapide, projeté pour se développer à un CAGR de 12,19 % jusqu'en 2031.

Quelle région mène la demande mondiale de services de RP numériques ?

L'Amérique du Nord détenait la plus grande part à 38,32 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 9,81 %.

Qu'est-ce qui change la concurrence entre les agences et les groupes de communication ?

La concurrence se déplace vers les outils d'IA, les plateformes de données, les capacités GEO et la spécialisation sectorielle, tandis que les grands groupes tels qu'Omnicom, Publicis et WPP continuent de se développer par le biais d'acquisitions et d'investissements dans les plateformes.

Dernière mise à jour de la page le: