Taille et Part du Marché de la Gestion Numérique de la Chaîne du Froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.07 Milliards de dollars |

| Taille du Marché (2031) | 21.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion Numérique de la Chaîne du Froid par Mordor Intelligence

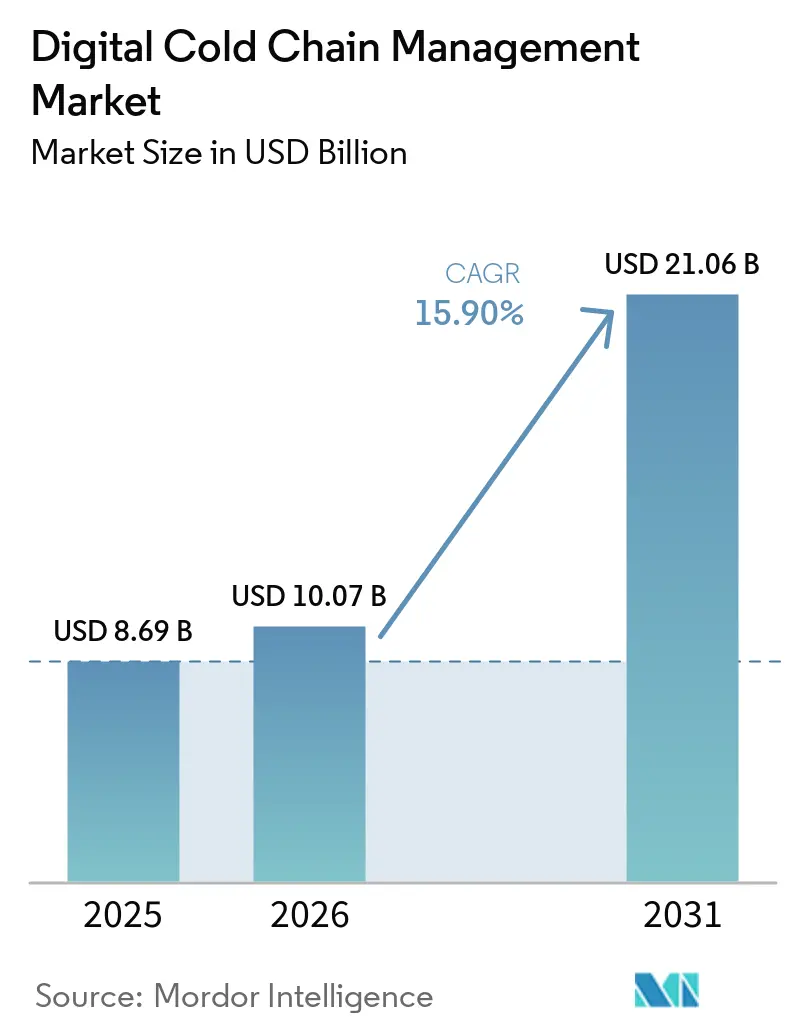

La taille du marché de la gestion numérique de la chaîne du froid devrait passer de 8,69 milliards USD en 2025 à 10,07 milliards USD en 2026 et atteindre 21,06 milliards USD d'ici 2031, avec un TCAC de 15,90 % sur 2026-2031.

La demande croissante de capteurs toujours connectés, de passerelles de périphérie et d'analyses en nuage remodèle la logistique à température contrôlée, remplaçant l'enregistrement manuel des données par des réseaux de visibilité en temps réel qui capturent la température, l'humidité, les chocs et les données de géolocalisation toutes les quelques minutes. L'adoption est la plus forte là où les régulateurs exigent désormais des enregistrements électroniques auditables, où les assureurs conditionnent la couverture à des journaux d'excursions validés, et où les producteurs de produits biologiques exigent la preuve de l'intégrité thermique pour les thérapies à haute valeur ajoutée. Les expéditions de matériel restent la plus grande catégorie de dépenses, mais la différenciation concurrentielle s'est décisivement déplacée vers les plateformes logicielles qui prédisent les excursions, automatisent les flux de travail correctifs et génèrent à la demande la documentation de conformité.

Principaux Enseignements du Rapport

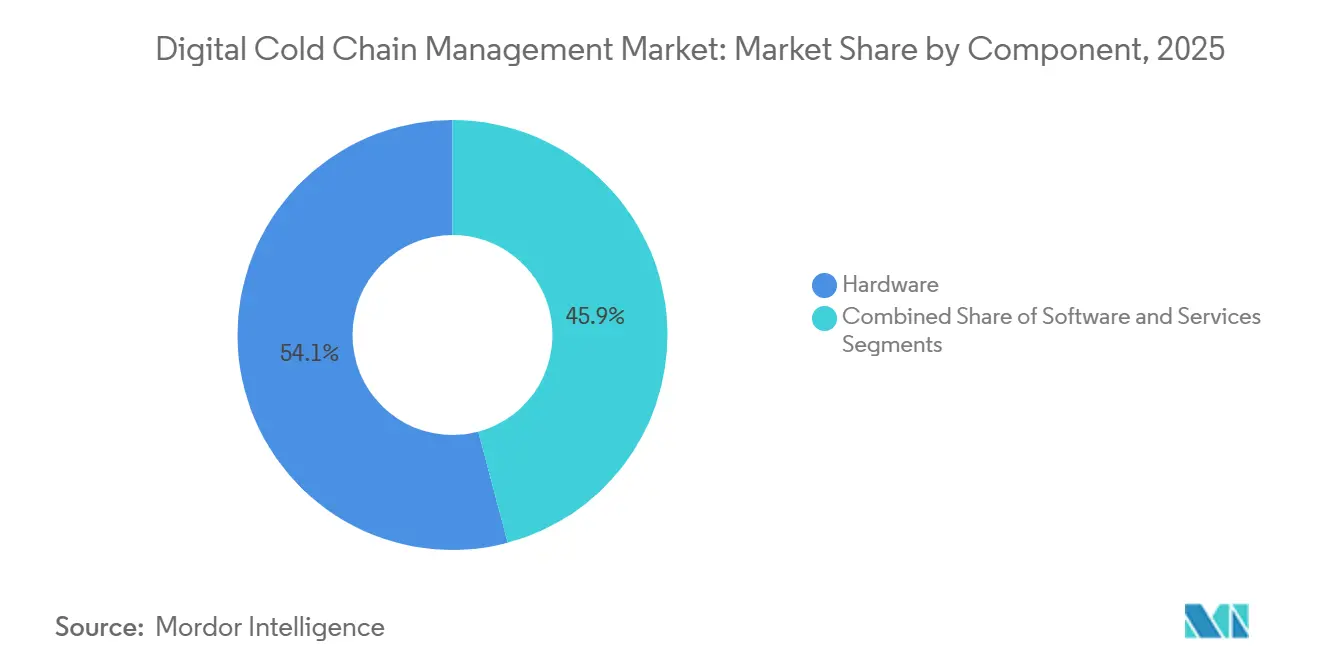

- Par composant, le matériel a représenté 54,13 % de la part du marché de la gestion numérique de la chaîne du froid en 2025, tandis que le logiciel devrait se développer à un TCAC de 16,6 % jusqu'en 2031, réduisant l'écart entre la collecte de données et la création de valeur fondée sur l'analyse.

- Par plage de température, les produits congelés ont représenté 61,55 % de la taille du marché de la gestion numérique de la chaîne du froid en 2025, et le segment réfrigéré devrait progresser à un TCAC de 16,15 % entre 2026 et 2031.

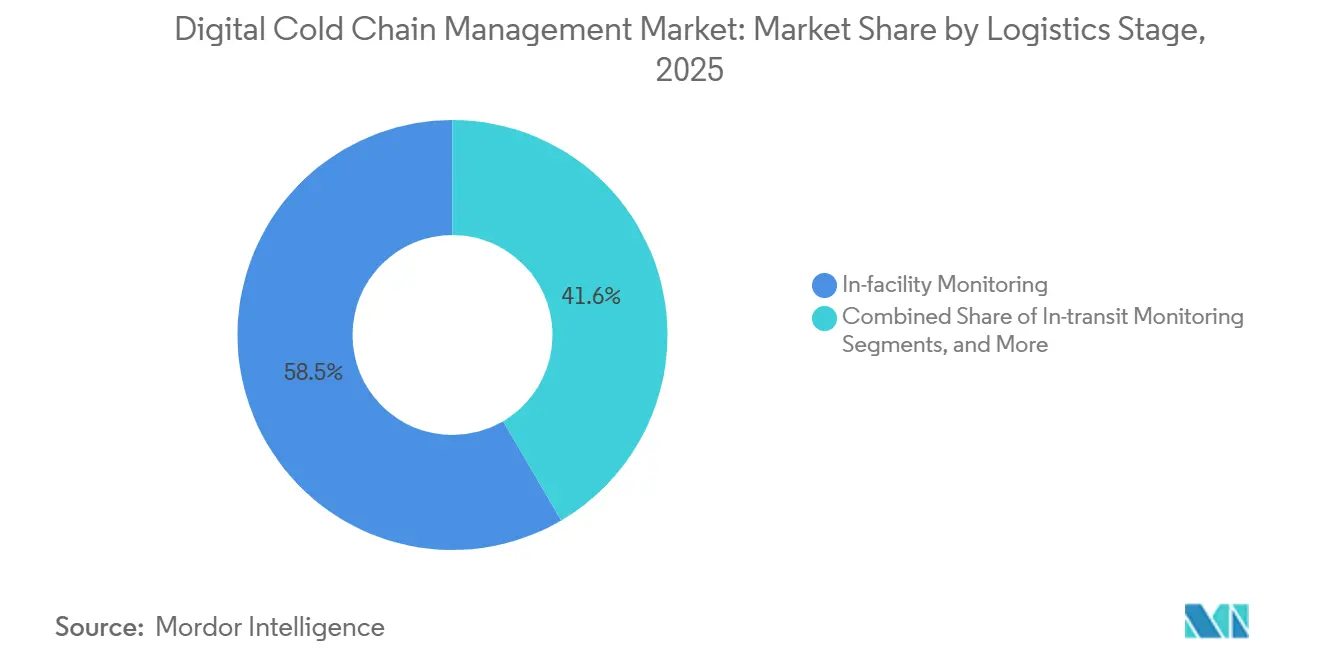

- Par étape logistique, la surveillance en installation a détenu 58,45 % de la part du marché de la gestion numérique de la chaîne du froid en 2025, tandis que la surveillance en transit devrait croître à un TCAC de 17,2 % sur 2026-2031.

- Par utilisateur final, les produits pharmaceutiques et les soins de santé ont représenté 40,45 % de la taille du marché de la gestion numérique de la chaîne du froid en 2025 et devraient afficher le TCAC de segment le plus rapide, soit 16,95 %, jusqu'en 2031.

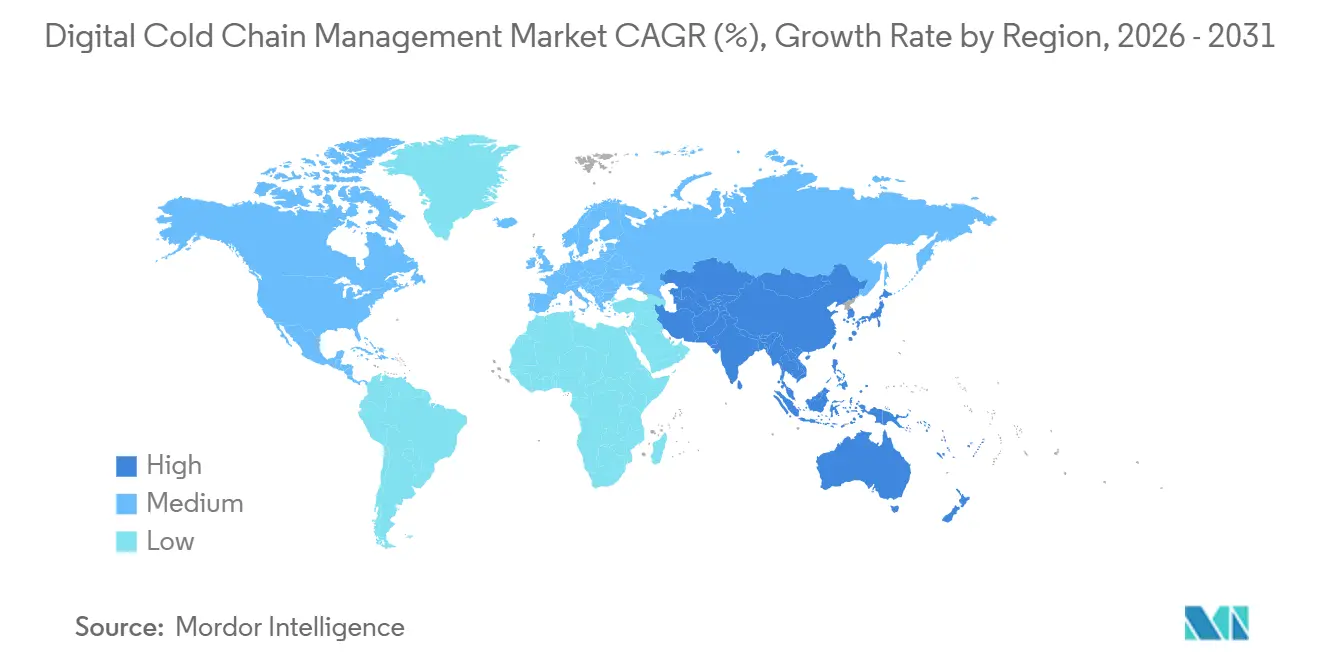

- Par géographie, l'Amérique du Nord a capté 38,40 % de la part du marché mondial de la gestion numérique de la chaîne du froid en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 17,25 % durant 2026-2031, portée par une expansion rapide des entrepôts frigorifiques et des flottes.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Gestion Numérique de la Chaîne du Froid

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Numérisation de la traçabilité imposée par la conformité | +3.2% | Mondial, pic en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance des produits biologiques, des vaccins et des thérapies cellulaires et géniques | +3.5% | Concentration mondiale en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de réduction du gaspillage et des pertes alimentaires | +2.4% | Mondial, priorité en Europe | Court à moyen terme |

| Analyses en nuage et automatisation des exceptions | +2.0% | Mondial, rapide en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande des assureurs pour des enregistrements défendables | +1.2% | Amérique du Nord, Europe (cœur) | Moyen à long terme |

| Visibilité des actifs détachés lors des transferts | +1.0% | Amérique du Nord, Europe avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation de la Traçabilité Imposée par la Conformité

Les calendriers réglementaires ont transformé la traçabilité d'une bonne pratique en une exigence légale. La loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments a appliqué sa phase de données électroniques en 2025, infligeant des pénalités pouvant atteindre 500 000 USD pour des enregistrements sérialisés manquants.[1]Administration américaine des aliments et des médicaments, « Éléments de données clés de la règle de traçabilité des aliments », fda.gov Cette mesure a incité les entreprises à adopter des capteurs de température connectés au nuage. Parallèlement, la loi sur la modernisation de la sécurité alimentaire de la FDA, soumise à des inspections « pour cause » depuis janvier 2026, impose aux aliments concernés de fournir des données clés dans les 24 heures, rendant l'acquisition de données en temps réel juridiquement indispensable. L'Union européenne reflète cette urgence, avec la loi générale sur les aliments et la directive-cadre révisée sur les déchets qui préconisent la tenue de registres numériques à des fins de vérification.[2]Commission européenne, « Objectifs de la directive-cadre révisée de l'UE sur les déchets », europa.eu Ces mandats collectifs amplifient les risques de conformité, renforçant les investissements dans le marché de la gestion numérique de la chaîne du froid.

Croissance de la Surveillance des Produits Biologiques, des Vaccins et des Thérapies Cellulaires et Géniques

Les thérapies avancées élargissent le champ de la logistique à température ultralow et de précision. En 2025, plus de 4 000 candidats en thérapie cellulaire et génique étaient en développement clinique, les traitements CAR-T autologues nécessitant des températures inférieures à 135 °C durant le transit. Étant donné qu'une dose unique peut dépasser 500 000 USD, les commanditaires exigent une documentation de chaîne d'identité et de chaîne de custody, une performance impossible avec les enregistreurs de données traditionnels. Cette rigueur s'étend aux vaccins à ARNm et aux anticorps monoclonaux, transportés dans la plage de 2 à 8 °C. Par conséquent, les expéditeurs pharmaceutiques se tournent vers des dispositifs multi-capteurs qui relaient les données vers des centres de commandement disponibles 24h/24 et 7j/7. La combinaison d'une valeur produit élevée, d'exigences strictes en matière de stabilité et d'une présence mondiale dans les essais cliniques alimente l'élan du marché de la gestion numérique de la chaîne du froid.

Mandats de Réduction du Gaspillage et des Pertes Alimentaires

La surveillance de la température devient partie intégrante des objectifs nationaux de réduction du gaspillage alimentaire. L'Union européenne a fixé des objectifs contraignants pour 2030 : une réduction de 10 % du gaspillage alimentaire à la production et une réduction de 30 % au niveau de la distribution et des ménages. Cette politique favorise directement les technologies de prévention des pertes en temps réel.[3]IntuitionLabs, « Guide de logistique des essais cliniques en thérapie cellulaire et génique », intuitionlabs.ai La loi espagnole 1/2025 impose aux acteurs de la chaîne d'approvisionnement d'adopter des plans de prévention des pertes d'ici avril 2026, avec des lois similaires émergentes en Amérique du Sud et en Asie.[4]Journal officiel fédéral, « Extension de la date de conformité des enregistrements de traçabilité », federalregister.gov La télémétrie continue permet aux transformateurs et aux détaillants d'identifier les points chauds, de réacheminer les chargements à risque et de documenter les mesures préventives. Cela crée un argumentaire de retour sur investissement convaincant, qui s'étend au-delà du secteur pharmaceutique. À mesure que les chaînes alimentaires s'efforcent d'atteindre leurs objectifs de réduction des déchets, l'adoption de solutions de gestion numérique de la chaîne du froid s'accélère.

Analyses en Nuage et Automatisation des Exceptions

L'axe concurrentiel s'est déplacé de la simple précision des capteurs vers la prise de décision automatisée. Les plateformes natives en nuage agrègent désormais des données provenant de divers fournisseurs, en utilisant des modèles d'apprentissage automatique qui tiennent compte de l'historique des itinéraires, des conditions météorologiques ambiantes et de l'âge des équipements. Ces plateformes peuvent déclencher des actions de manière autonome. Par exemple, si les moteurs prédictifs détectent un problème potentiel, ils peuvent demander à un transporteur de dérouter une remorque, de mettre en quarantaine des palettes spécifiques ou d'envoyer un technicien, réduisant le temps de réponse de plusieurs heures à quelques minutes. De plus, la génération automatisée de rapports facilite la conformité aux normes BPF, BPD et FSMA, allégeant la charge des expéditeurs dans des environnements fortement réglementés. Cette fonctionnalité étendue renforce la valeur des abonnements logiciels, propulsant une croissance rapide des revenus sur le marché de la gestion numérique de la chaîne du froid.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts élevés d'intégration et de validation | -2.1% | Mondial, aigu dans les marchés émergents et les PME | Court à moyen terme |

| Lacunes d'interopérabilité des systèmes existants | -1.6% | Mondial, notable en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Angles morts dans l'approbation des traceurs aériens | -0.8% | Couloirs aériens mondiaux | Long terme (≥ 4 ans) |

| Friction liée au retour des dispositifs réutilisables | -0.5% | Mondial, plus élevé dans le dernier kilomètre des marchés émergents | Moyen à long terme |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Intégration et de Validation

Les déploiements de niveau entreprise nécessitent des investissements en capital dépassant 50 000 USD par centre de distribution pour le seul matériel, avec des coûts supplémentaires pour la validation des logiciels, tels que la partie 21 CFR 11 ou l'annexe 11 des BPF de l'UE. Les distributeurs de petite et moyenne taille retardent souvent les déploiements complets pour éviter les pénalités liées à une conformité partielle, une tendance particulièrement marquée dans les marchés émergents où les budgets informatiques sont inférieurs aux normes mondiales. Les risques juridiques sont significatifs, comme l'a démontré une décision d'un tribunal européen en 2025 qui a condamné un transitaire à une amende de 1,042 million USD pour des enregistrements de température inadéquats. Malgré ces risques, la complexité de la validation continue de freiner l'adoption. Les coûts initiaux modèrent donc le fort potentiel de croissance du marché de la gestion numérique de la chaîne du froid.

Lacunes d'Interopérabilité des Systèmes Existants

Les entrepôts, les transporteurs et les expéditeurs s'appuient sur diverses plateformes de gestion d'entrepôt, de gestion du transport et de planification des ressources d'entreprise qui n'ont pas été conçues pour gérer les entrées IoT en temps réel. Cela crée des silos de données, augmentant les efforts de réconciliation manuelle et la probabilité d'erreurs. La FDA a reconnu ces défis d'interopérabilité en prolongeant son délai de conformité FSMA 204, mettant en évidence un goulot d'étranglement systémique. De plus, l'absence de normes GS1 finalisées pour l'échange de données de température oblige les opérateurs à développer des interfaces personnalisées coûteuses. Cette fragmentation ajoute 15 à 20 % aux coûts informatiques et de conformité dans les environnements de capteurs multi-fournisseurs, présentant des obstacles significatifs à l'adoption de solutions de gestion numérique de la chaîne du froid malgré la trajectoire de croissance du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Logiciel Gagne du Terrain sur le Matériel

En 2025, le matériel représentait 54,13 % de la part du marché de la gestion numérique de la chaîne du froid, les opérateurs équipant les entrepôts, les véhicules et les actifs du dernier kilomètre de capteurs, d'étiquettes RFID et de traceurs GPS. Une baisse annuelle de 7 % du prix moyen des capteurs a encouragé une adoption généralisée, même parmi les expéditeurs alimentaires sensibles aux coûts. Des capteurs sans fil ultra-compacts, mesurant 19 × 19 × 3,5 mm avec une durée de vie de batterie de 15 ans, ont réduit les coûts totaux de possession. Malgré l'ampleur du matériel, la croissance des revenus se déplace vers le logiciel, qui se développe à un TCAC de 16,6 % de 2026 à 2031. Les plateformes par abonnement transforment les données brutes en prévisions d'excursions, génèrent automatiquement des certificats BPD ou FSMA et intègrent des modules d'optimisation des itinéraires qui réduisent les coûts de carburant jusqu'à 8 %. À mesure que les acheteurs exigent des analyses plus approfondies, les fournisseurs de logiciels regroupent des services de validation, des audits de cybersécurité et des tableaux de bord d'émissions de carbone pour améliorer la fidélisation des clients.

Par Plage de Température : Le Congelé en Tête, le Réfrigéré Gagne du Terrain

En 2025, le segment Congelé dominait le marché de la gestion numérique de la chaîne du froid avec une part de 61,55 %, porté par les expéditions mondiales de protéines congelées, de crèmes glacées et de plats préparés. Le fret maritime a géré plus de la moitié du tonnage de marchandises périssables, et des initiatives comme Move-to-15 °C visent à économiser 5 % d'énergie en surveillant et en appliquant de nouveaux points de consigne. Le segment Réfrigéré devrait croître à un TCAC de 16,15 %, porté par les produits biologiques nécessitant un stockage entre 2 °C et 8 °C et les épiciers du commerce rapide offrant une livraison en une heure de produits frais. Les chargements réfrigérés sont plus risqués en raison d'une masse thermique plus faible, laissant moins de marge d'erreur. Par conséquent, les expéditeurs pharmaceutiques utilisent de plus en plus des dispositifs multi-sondes redondants avec une connectivité en nuage en temps réel, stimulant la demande.

Par Étape Logistique : La Surveillance en Transit en Hausse

En 2025, la surveillance en installation détenait une part de 58,45 % du marché de la gestion numérique de la chaîne du froid, reflétant deux décennies de réglementations sur la validation des entrepôts. Les systèmes automatisés de stockage et de récupération intègrent désormais des réseaux de température embarqués, réduisant les coûts de modernisation. Cependant, la surveillance en transit devrait croître à un TCAC de 17,2 %, car 25 % des excursions de température se produisent durant le transit, les livraisons du dernier kilomètre contribuant significativement aux pertes. Les dispositifs de télémétrie qui basculent entre les liaisons cellulaires et satellitaires assurent une couverture dans les « zones d'ombre » de la chaîne du froid, comme les routes aériennes transocéaniques. Les régulateurs exigent de plus en plus des données au niveau de l'expédition, stimulant les volumes unitaires. Les transporteurs adoptant des modèles d'heure d'arrivée estimée dynamiques qui utilisent les entrées de capteurs en temps réel pour ajuster les itinéraires de manière proactive stimulent les installations de dispositifs dans les camions, les conteneurs et les colis, au bénéfice du marché de la gestion numérique de la chaîne du froid.

Par Utilisateur Final : Les Produits Pharmaceutiques Stimulent l'Échelle et la Croissance

En 2025, les produits pharmaceutiques et les soins de santé représentaient 40,45 % du marché de la gestion numérique de la chaîne du froid, reflétant les exigences strictes de conformité du secteur et les enjeux à haute valeur ajoutée. Les pertes annuelles dues aux excursions de température, estimées à 35 milliards USD, stimulent les investissements dans des systèmes de surveillance validés. Ce segment devrait croître à un TCAC de 16,95 % jusqu'en 2031. La commercialisation des thérapies cellulaires et géniques, les lancements de biosimilaires et l'expansion de la livraison à domicile exigent une plus grande visibilité. Bien que le secteur de l'alimentation et des boissons soit en tête en volume de dispositifs grâce aux indicateurs temps-température sur les palettes de supermarchés, son revenu par unité est inférieur à celui des produits pharmaceutiques. L'essor des modèles de prescription directe au patient et des essais cliniques décentralisés élargit le marché des petites expéditions à haute valeur ajoutée, renforçant la domination du secteur pharmaceutique sur le marché de la gestion numérique de la chaîne du froid.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part dominante de 38,40 % du marché de la gestion numérique de la chaîne du froid. Des réglementations strictes, telles que la loi DSCSA et la loi FSMA, exigent des enregistrements sérialisés et vérifiés en température des fabricants aux distributeurs, stimulant l'adoption rapide de capteurs dans les secteurs pharmaceutiques et alimentaires à haut risque. Les principaux opérateurs d'entrepôts frigorifiques investissent dans des systèmes de gestion de cour pilotés par l'IA pour s'assurer que les palettes sur les quais restent dans les spécifications requises. L'Europe, occupant la deuxième position, intègre la traçabilité à la durabilité. La reprise des inspections BPD sur site en 2025, associée aux lois nationales sur le gaspillage alimentaire, pousse les distributeurs vers des plateformes de surveillance unifiées qui rationalisent la conformité transfrontalière. En janvier 2025, le Royaume-Uni a mis à jour ses directives BPD dans le cadre du protocole de Windsor pour s'aligner sur les normes de l'UE, assurant la continuité pour les prestataires logistiques paneuropéens.

L'Asie-Pacifique devrait connaître une forte croissance à un TCAC de 17,25 % de 2026 à 2031, portée par des projets d'infrastructure à grande échelle et des politiques favorables. D'ici 2025, la capacité de stockage frigorifique de la Chine dépassait 277 millions de m³, et sa flotte de camions réfrigérés a augmenté de 19 % d'une année sur l'autre pour atteindre 587 900 unités, reflétant une demande croissante de télématique embarquée. En Inde, le financement gouvernemental via le programme Pradhan Mantri Kisan SAMPADA Yojana modernise les installations de stockage frigorifique rurales. Les épiciers du commerce électronique d'Asie du Sud-Est investissent dans des réseaux de capteurs du dernier kilomètre pour garantir la fraîcheur des produits. Les exportateurs latino-américains, notamment dans les avocats, les baies et les fruits de mer, adoptent de plus en plus des mesures pour se conformer aux exigences FSMA américaines, en particulier pour les couloirs d'exportation. Au Moyen-Orient, des parcs de réfrigération activés par l'IoT près des zones franches portuaires protègent les denrées périssables destinées à l'Afrique, soulignant la portée mondiale des opportunités sur le marché de la gestion numérique de la chaîne du froid.

Paysage Concurrentiel

En 2025, les sept plus grands fournisseurs du marché de la gestion numérique de la chaîne du froid représentaient collectivement environ 24 % des revenus, mettant en évidence un paysage modérément fragmenté. Avec l'accélération de la marchandisation des capteurs, les marges sur le matériel se réduisent. Pour contrer cela, les fabricants de dispositifs regroupent des tableaux de bord en nuage et des abonnements analytiques liés aux garanties. Les entreprises axées sur les logiciels bénéficient de valorisations premium grâce à des modèles de revenus récurrents et à des coûts de changement élevés associés aux plateformes validées selon des normes telles que la partie 21 CFR 11, l'annexe 11 de l'UE et la norme ISO 27001.

L'énergie concurrentielle se concentre sur la convergence entre l'assurance et la technologie. Par exemple, Zebra Technologies s'est associé à Overhaul en avril 2025 pour intégrer des capteurs environnementaux dans un système de gestion des risques capable d'initier automatiquement des demandes d'indemnisation pour assurance cargo après des incidents vérifiés. Cela démontre une opportunité de revenus croissante sur le marché de la gestion numérique de la chaîne du froid. Les fournisseurs se différencient grâce à des analyses de périphérie qui maintiennent la conformité des boîtes froides lors des interruptions de connectivité et au suivi multimodal qui transfère de manière transparente les données des entrepôts aux véhicules et aux casiers à colis. Les acquisitions stratégiques et les alliances stimulent la croissance. Parmi les exemples, on peut citer l'expansion financée par la dette de la plateforme VIACHAIN d'ORBCOMM et le partenariat de 2026 entre SpotSee et Controlant, reflétant un déploiement actif de capitaux pour sécuriser des avantages de premier entrant sur des marchés logiciels de niche. À mesure que les attentes des clients évoluent de la conformité vers le reporting carbone et la prévision de la durée de conservation, les fournisseurs capables de gérer les données sur l'ensemble de la chaîne de custody sont les mieux positionnés pour mener la prochaine phase de croissance du marché de la gestion numérique de la chaîne du froid.

Leaders du Secteur de la Gestion Numérique de la Chaîne du Froid

ORBCOMM

DeltaTrak

Zebra Technologies

Cold Chain Technologies

Berlinger & Co. AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : SpotSee et Controlant ont lancé une solution conjointe combinant des traceurs en temps réel avec des étiquettes indicatrices pour réduire les retours pharmaceutiques jusqu'à 90 %.

- Février 2026 : Kaleris a lancé ColdLink, fusionnant les données de système de gestion du transport, de système de gestion de cour et d'IoT pour automatiser les « mouvements urgents » pour les remorques à risque de température et générer une documentation conforme à la FSMA.

- Février 2026 : DeltaTrak a introduit des enregistreurs FlashLink NOW intégrés au réseau UBQ pour fournir des déclencheurs d'assurance cargo, des métriques carbone et une prédiction de la durée de conservation dans un seul dispositif.

- Janvier 2026 : ORBCOMM a finalisé un refinancement de 460 millions USD avec Carlyle, Bain Credit et Morgan Stanley Private Credit pour développer sa plateforme d'intelligence de la chaîne d'approvisionnement VIACHAIN.

Portée du Rapport sur le Marché Mondial de la Gestion Numérique de la Chaîne du Froid

Selon la portée du rapport, la gestion numérique de la chaîne du froid est le processus piloté par la technologie visant à garantir l'intégrité, la sécurité et le contrôle de la température des produits sensibles (aliments, produits pharmaceutiques) tout au long de la chaîne d'approvisionnement. Elle utilise des capteurs IoT, des analyses de données en temps réel et des alertes automatisées pour surveiller, suivre et maintenir des environnements spécifiques de la production à la livraison finale.

Le marché de la gestion numérique de la chaîne du froid est segmenté par composant, plage de température, étape logistique, utilisateur final et géographie. Par composant, le marché comprend le matériel, le logiciel et les services. Par plage de température, le marché est segmenté en réfrigéré, congelé, ultra-low et cryogénique, et ambiant contrôlé. Par étape logistique, le marché est catégorisé en surveillance en installation, surveillance en transit, surveillance du dernier kilomètre et surveillance des actifs réutilisables et des emballages. Par utilisateur final, le marché est segmenté en alimentation et boissons, produits pharmaceutiques et soins de santé, produits chimiques et matériaux spéciaux, opérateurs logistiques tiers et d'entrepôts frigorifiques, et commerce de détail, épicerie en ligne et commerce rapide. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Matériel |

| Logiciel |

| Services |

| Réfrigéré |

| Congelé |

| Ultra-low et Cryogénique |

| Ambiant Contrôlé |

| Surveillance en Installation |

| Surveillance en Transit |

| Surveillance du Dernier Kilomètre |

| Surveillance des Actifs Réutilisables et des Emballages |

| Alimentation et Boissons |

| Produits Pharmaceutiques et Soins de Santé |

| Produits Chimiques et Matériaux Spéciaux |

| Opérateurs Logistiques Tiers et d'Entrepôts Frigorifiques |

| Commerce de Détail, Épicerie en Ligne et Commerce Rapide |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Plage de Température | Réfrigéré | |

| Congelé | ||

| Ultra-low et Cryogénique | ||

| Ambiant Contrôlé | ||

| Par Étape Logistique | Surveillance en Installation | |

| Surveillance en Transit | ||

| Surveillance du Dernier Kilomètre | ||

| Surveillance des Actifs Réutilisables et des Emballages | ||

| Par Utilisateur Final | Alimentation et Boissons | |

| Produits Pharmaceutiques et Soins de Santé | ||

| Produits Chimiques et Matériaux Spéciaux | ||

| Opérateurs Logistiques Tiers et d'Entrepôts Frigorifiques | ||

| Commerce de Détail, Épicerie en Ligne et Commerce Rapide | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de la gestion numérique de la chaîne du froid d'ici 2031 ?

La taille du marché de la gestion numérique de la chaîne du froid devrait atteindre 21,06 milliards USD d'ici 2031, reflétant un TCAC de 15,9 % sur 2026-2031.

Quel composant du marché de la gestion numérique de la chaîne du froid connaît la croissance la plus rapide ?

Le logiciel devrait enregistrer le TCAC de composant le plus élevé, soit 16,6 %, grâce à la demande d'analyses prédictives, de reporting automatisé et d'intégration avec des moteurs d'optimisation des itinéraires.

Pourquoi les produits pharmaceutiques sont-ils le principal utilisateur final des solutions numériques de la chaîne du froid ?

Les produits pharmaceutiques et les soins de santé contrôlaient 40,45 % de la taille du marché en 2025 et devraient connaître la croissance la plus rapide, car les produits biologiques, les vaccins et les thérapies cellulaires et géniques nécessitent une surveillance de la température validée et permanente.

Qu'est-ce qui stimule la croissance de l'Asie-Pacifique dans la gestion numérique de la chaîne du froid ?

L'expansion rapide de la capacité de stockage frigorifique, une hausse de 19 % de la flotte de camions réfrigérés en Chine et des incitations gouvernementales telles que le programme SAMPADA en Inde soutiennent un TCAC de 17,25 % dans la région.

Comment les réglementations influencent-elles l'adoption des technologies ?

Les règles DSCSA et FSMA américaines, ainsi que les mandats de réduction des déchets de l'UE, exigent désormais des enregistrements numériques de température et de traçabilité, poussant les entreprises à adopter des plateformes de surveillance IoT en temps réel.

Quels ensembles de fonctionnalités émergents différencient les principaux fournisseurs ?

Les plateformes offrant une validation de la chaîne de custody, une prédiction des excursions basée sur l'IA, des demandes d'indemnisation automatisées et des analyses d'émissions de carbone gagnent un avantage concurrentiel sur le marché de la gestion numérique de la chaîne du froid.

Dernière mise à jour de la page le: