Taille et part du marché des éléments optiques diffractifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

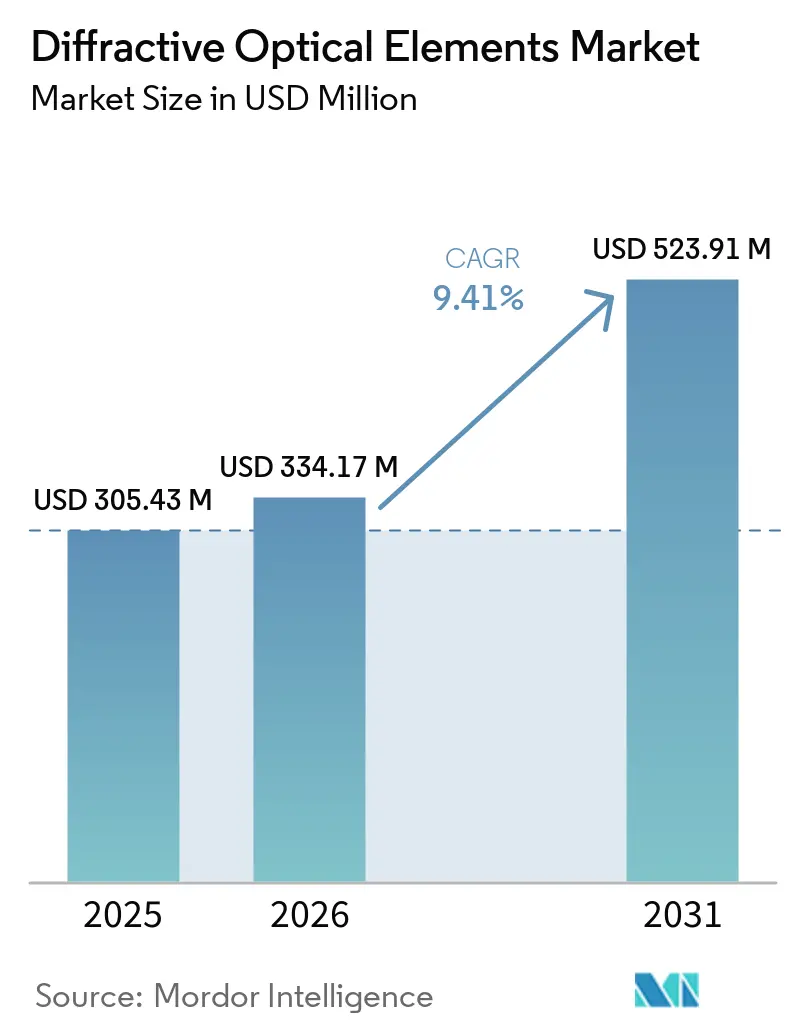

| Taille du Marché (2026) | 334.17 Millions de dollars américains |

| Taille du Marché (2031) | 523.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

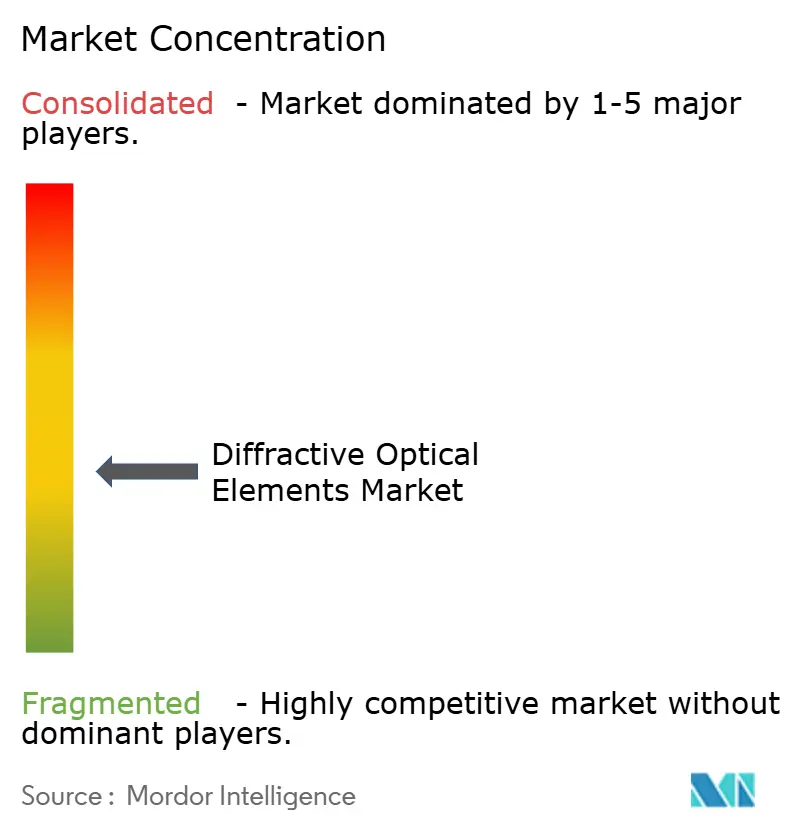

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éléments optiques diffractifs par Mordor Intelligence

Le marché des éléments optiques diffractifs s'élevait à 305,43 millions USD en 2025 et à 334,17 millions USD en 2026, et devrait atteindre 523,91 millions USD d'ici 2031, avec un CAGR de 9,41 % de 2026 à 2031. L'utilisation croissante dans le traitement laser des matériaux, la détection 3D pour smartphones et le LiDAR automobile stimule la demande de solutions de mise en forme de faisceau à l'échelle de la plaquette, capables de résister à des puissances de l'ordre du kilowatt tout en réduisant la hauteur des modules à moins de 20 millimètres. Les métasurfaces en polymère et en nitrure de silicium s'intègrent dans les produits grand public à fort volume, car les pressions sur les coûts favorisent la réplication par moulage par injection par rapport à la silice fondue gravée par photolithographie. Les programmes de défense continuent de spécifier des substrats en diamant ou en silice fondue pour leur conductivité thermique extrême et des seuils de dommages induits par laser supérieurs à 10 J/cm². Avec les fabs d'Asie-Pacifique qui accélèrent l'impression de métalentilles en rouleau à rouleau et les opérateurs de centres de données nord-américains qui investissent dans la photonique sur silicium, le champ concurrentiel couvre désormais les fabricants d'optiques traditionnels, les startups de métasurfaces à faible capacité de fabrication et les fournisseurs de semi-conducteurs intégrés verticalement.

Points clés du rapport

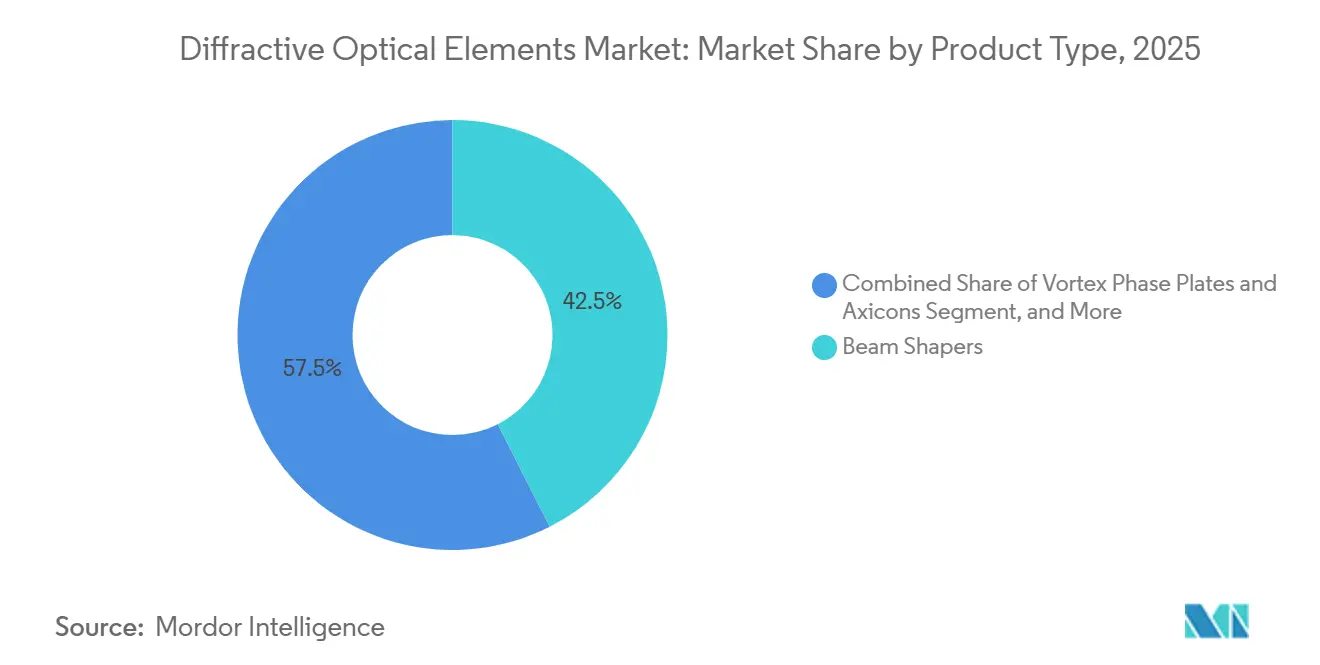

- Par type de produit, les formateurs de faisceau ont dominé avec 42,52 % du chiffre d'affaires 2025, tandis que les plaques de phase vortex et les axicons progressent à un CAGR de 11,42 % jusqu'en 2031.

- Par matériau, la silice fondue et le quartz ont représenté 51,85 % des ventes 2025, tandis que les substrats en diamant ont enregistré la croissance la plus rapide avec un CAGR de 12,21 % en 2031.

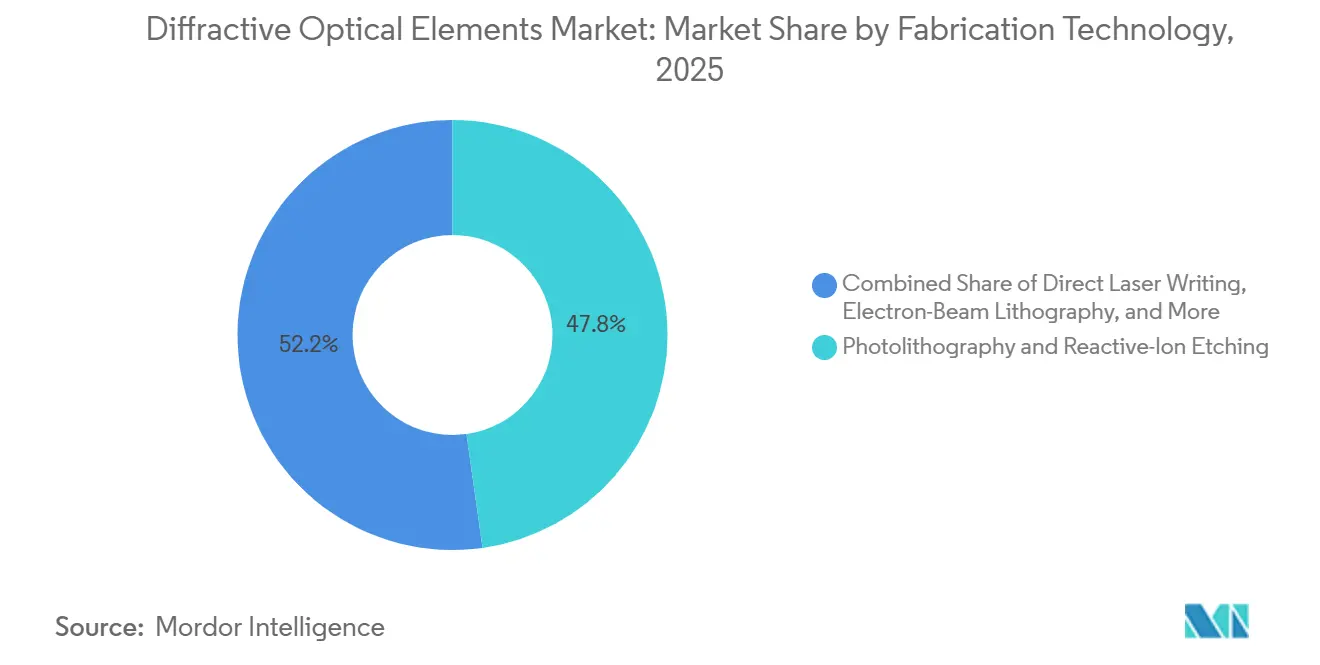

- Par technologie de fabrication, la photolithographie par gravure ionique réactive a représenté 47,78 % du chiffre d'affaires 2025, tandis que la nano-impression et le moulage par injection progressent à un CAGR de 10,56 % jusqu'en 2031.

- Par application, le traitement laser des matériaux a représenté 37,23 % du chiffre d'affaires 2025, tandis que les affichages de réalité augmentée et virtuelle devraient croître à un CAGR de 13,24 % en 2031.

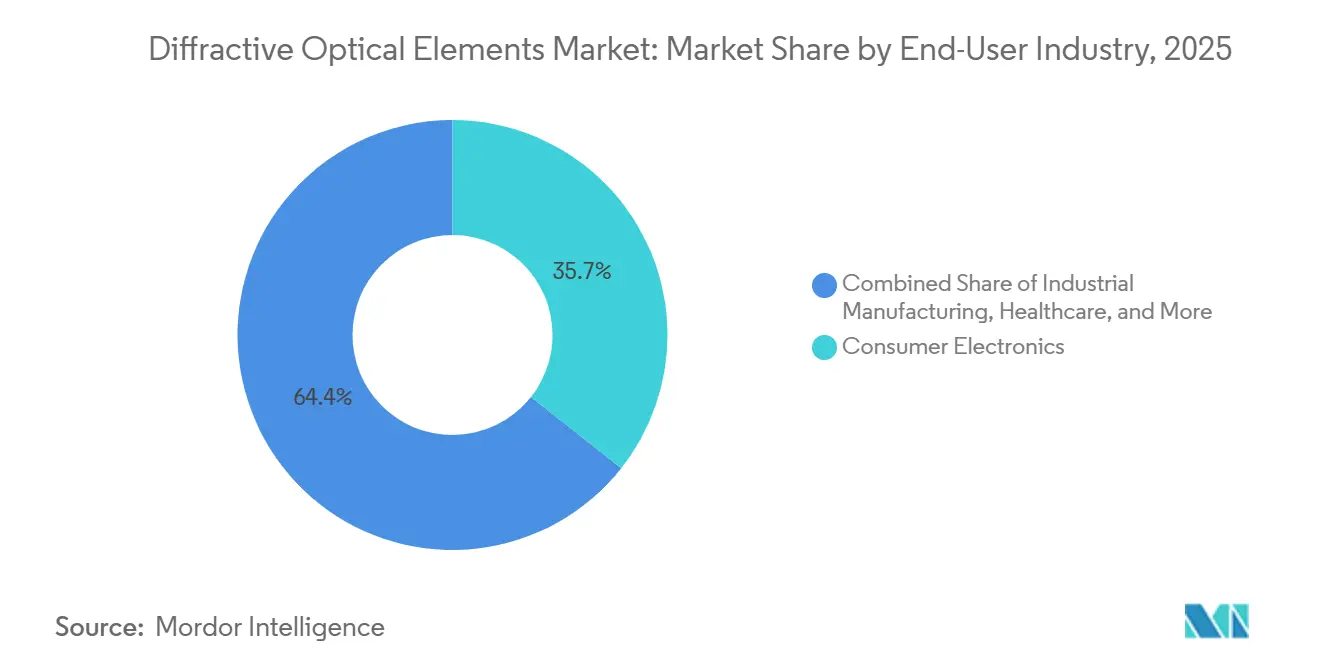

- Par secteur d'utilisation final, l'électronique grand public a généré 35,65 % du chiffre d'affaires 2025, tandis que la santé devrait se développer à un CAGR de 12,65 % en 2031.

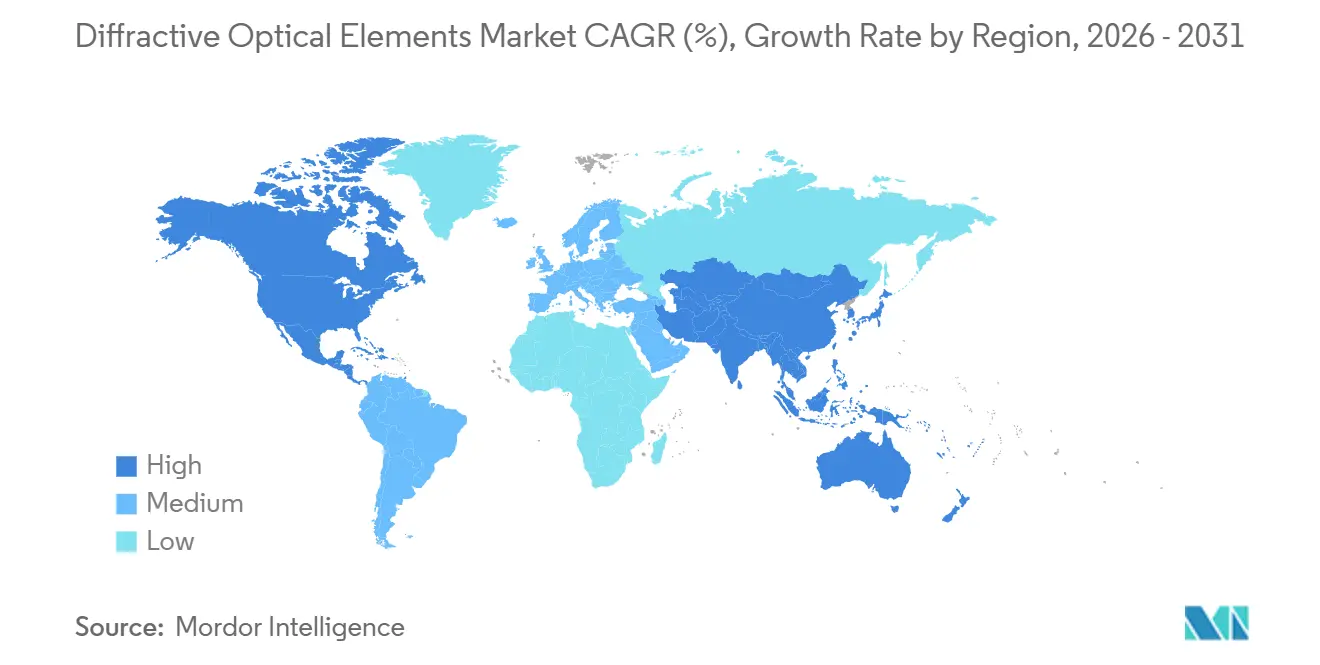

- Par géographie, l'Asie-Pacifique a représenté 40,32 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 12,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des éléments optiques diffractifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante des éléments optiques diffractifs de mise en forme de faisceau dans les lasers à fibre de haute puissance | +2.1% | Allemagne, Chine, Japon | Moyen terme (2 à 4 ans) |

| Pression à la réduction des coûts accélérant les éléments optiques diffractifs en polymère moulés par injection | +1.8% | Asie-Pacifique en cœur, Amérique du Nord en débordement | Court terme (≤ 2 ans) |

| Essor des programmes LiDAR automobiles intégrant des éléments optiques diffractifs à métasurface | +1.6% | Équipementiers d'Amérique du Nord et d'Europe, fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Applications émergentes de photonique quantique nécessitant des plaques de phase complexes | +0.9% | Laboratoires de recherche d'Amérique du Nord, consortiums européens | Long terme (≥ 4 ans) |

| Déploiement accru de caméras de détection 3D dans les smartphones | +1.4% | Chine, Corée du Sud, Japon, États-Unis | Court terme (≤ 2 ans) |

| Investissements de défense dans les diviseurs de faisceau pour armes laser à haute énergie | +1.3% | États-Unis, alliés du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des éléments optiques diffractifs de mise en forme de faisceau dans les lasers à fibre de haute puissance

Sur le marché des éléments optiques diffractifs, le soudage industriel, la découpe et la fabrication additive nécessitent des profils d'irradiance uniformes que l'optique réfractive ne peut maintenir à des niveaux de puissance de plusieurs kilowatts. Des éléments récents fabriqués par nano-impression combinent la mise en forme et la division de faisceau en une seule plaquette, réduisant le nombre de pièces et les risques de lentille thermique. Les substrats minces en silice fondue maintiennent des seuils de dommages élevés et une dispersion minimale pour les impulsions femtosecondes, tandis que la disponibilité sur étagère a réduit les délais de livraison traditionnels de 8 à 12 semaines à quelques jours, accélérant le déploiement par les intégrateurs de systèmes.[1]Coherent Corp., "Éléments optiques diffractifs pour lasers industriels de haute puissance," coherent.comLes lignes laser industrielles pour le soudage de batteries, la découpe de tôles et le perçage de turbines nécessitent une irradiance uniforme que l'optique réfractive conventionnelle ne peut fournir à des niveaux kilowatt, de sorte que les intégrateurs spécifient désormais des formateurs de faisceau diffractifs en silice fondue capables de résister à une fluence >10 J cm⁻² avec une dispersion négligeable.

Pression à la réduction des coûts accélérant les éléments optiques diffractifs en polymère moulés par injection

Le moulage par injection et la réplication par nano-impression réduisent le coût unitaire d'environ un ordre de grandeur par rapport à la silice fondue gravée. En 2026, une plateforme smartphone a intégré des métasurfaces à nanopiliers, réalisant une réduction des coûts de 73 % et ouvrant la voie à la détection 3D grand public.[2]Auteurs arXiv, "Intégration des éléments optiques diffractifs à métasurface dans l'iPhone 17 Pro Max," arxiv.org Metalenz a concédé sa propriété intellectuelle en matière de métasurfaces à STMicroelectronics, et plus de 140 millions d'unités de métasurfaces en polymère avaient été expédiées à mi-2025, confirmant la scalabilité en rendement de la réplication à l'échelle de la plaquette. Les études de VIAOPTIC montrent que le polyméthacrylate de méthyle offre une haute pureté optique, tandis que le polycarbonate résiste à des pics de 145 °C en habitacle, de sorte que les équipementiers de premier rang dans les smartphones et l'automobile adaptent les polymères aux cas d'usage.

Essor des programmes LiDAR automobiles intégrant des éléments optiques diffractifs à métasurface

Les systèmes d'aide à la conduite avancés de niveau 2+ exigent une direction de faisceau à large champ de vision sans miroirs de balayage encombrants sur le marché des éléments optiques diffractifs. Les objectifs à métasurface monocouche démontrés en 2026 offrent des temps de cycle de lithographie en niveaux de gris inférieurs à 10 minutes et des coûts de matériaux proches de 23 USD par micromètre de profondeur de phase.[3]American Chemical Society, "Lithographie en niveaux de gris à faible coût pour les éléments optiques diffractifs," acs.orgLes partenariats entre fournisseurs d'optiques et entreprises de logiciels de perception poussent l'intégration dans les véhicules de l'année modèle 2027, avec des réseaux de microlentilles réduisant la hauteur des modules pour une installation affleurante sur le toit. Les équipementiers automobiles recherchent un LiDAR à état solide s'intégrant sous des toits de moins de 20 mm de hauteur, et les diviseurs de faisceau à métasurface suppriment les expanseurs réfractifs encombrants tout en dirigeant plusieurs points sur un champ horizontal de 120 degrés.

Déploiement accru de caméras de détection tridimensionnelle dans les smartphones

L'informatique quantique et les communications sécurisées nécessitent des faisceaux à moment angulaire orbital et des sources de photons intriqués, que les éléments diffractifs statiques fournissent plus efficacement que les modulateurs de lumière spatiale. Les plaques de phase vortex ont généré des réseaux de skyrmions optiques avec une stabilité topologique, tandis que les réseaux laser à modulation de phase monolithiques réduisent d'un facteur dix l'encombrement des capteurs quantiques.[4]American Physical Society, "Réseaux de skyrmions optiques à l'aide de plaques Q," aps.orgLes caméras de profondeur à lumière structurée reposent sur une projection de speckle uniforme, et les éléments optiques diffractifs à métasurface s'intègrent désormais directement au-dessus des lasers à cavité verticale émettant par la surface, créant un émetteur unique en boîtier de moins de 1 mm d'épaisseur. STMicroelectronics a atteint son jalon de 140 millions d'unités en intégrant les métasurfaces Metalenz dans des boîtiers standard de temps de vol, prouvant que les fabs CMOS peuvent gérer des couches diffractives supérieures sans goulots d'étranglement en aval.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé de fabrication de précision pour les caractéristiques sub-microniques | -1.4% | Lignes à haute diversité d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Stabilité thermique limitée des éléments optiques diffractifs en polymère dans les environnements difficiles | -0.8% | Capteurs extérieurs au Moyen-Orient et en Afrique, automobile mondial | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les ébauches de silice fondue ultra-pure | -0.6% | Lithographie pour semi-conducteurs et programmes de défense mondiaux | Moyen terme (2 à 4 ans) |

| Fragmentation de la propriété intellectuelle freinant la standardisation entre fournisseurs | -0.5% | Écosystèmes mondiaux de réalité augmentée/virtuelle et de lithographie ultraviolette extrême | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de fabrication de précision pour les caractéristiques sub-microniques

Sur le marché des éléments optiques diffractifs, la photolithographie combinée à la gravure ionique réactive offre un contrôle de profondeur de ±5 nanomètres, mais le débit reste proche de 15 cm² par heure sur des plaquettes de 150 millimètres, poussant les prix des éléments optiques diffractifs personnalisés au-delà de 500 USD par pièce. Les raccourcis par lithographie en niveaux de gris peuvent réduire les coûts, mais sont limités aux structures de phase binaires ou à quatre niveaux, ce qui restreint l'ingénierie avancée du front d'onde. La bifurcation qui en résulte place les lignes de nano-impression dans l'électronique grand public et les ateliers d'écriture directe dans l'aérospatiale, laissant les outillages à volume intermédiaire mal desservis.

Stabilité thermique limitée des éléments optiques diffractifs en polymère dans les environnements difficiles

Les réseaux en polyméthacrylate de méthyle ont perdu 12 % de réflectivité lorsqu'ils ont été chauffés de 20 °C à 80 °C lors de tests sur fibre, ce qui disqualifie les optiques en polymère nu pour les LiDAR routiers au Moyen-Orient et les caméras sous capot. Le polycarbonate résiste à des pics de 145 °C mais introduit un flou chromatique en raison d'un nombre d'Abbe plus faible, de sorte que les équipementiers de premier rang dans l'automobile acceptent soit les franges de couleur, soit reviennent au verre. Le fluoropolymère CYTOP maintient son efficacité sur la même plage mais coûte plus cher et reste difficile à structurer sur des fibres circulaires. Le collage adhésif de minces éléments optiques diffractifs en polymère sur de la silice fondue atténue la chaleur, mais la dilatation thermique différentielle peut délaminer les couches lors de cycles prolongés en conditions désertiques. Ces risques de fiabilité plafonnent la part des polymères dans les déploiements en environnements difficiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formateurs de faisceau dominent tandis que les plaques vortex gagnent en dynamique

Les formateurs de faisceau ont capturé 42,52 % du chiffre d'affaires 2025, reflétant leur rôle dans le soudage de blocs de batteries, le perçage d'aubes de turbines et les lignes de découpe de tôles où les profils en chapeau haut de forme préviennent les brûlures en bordure. Les diffuseurs diffractifs soutiennent également les lasers de dermatologie fractionnée homologués par la FDA américaine, permettant des réseaux de micro-points uniformes qui accélèrent la récupération des patients. Le marché des éléments optiques diffractifs pour les formateurs de faisceau devrait continuer à se développer à mesure que les équipementiers industriels préqualifient des diffuseurs sur étagère pour raccourcir les cycles de conception.

Les plaques de phase vortex et les axicons devraient croître à un CAGR de 11,42 % jusqu'en 2031, les équipes de recherche en quantique exploitant les faisceaux à moment angulaire orbital pour l'encodage de l'information. Des démonstrations de plaques à zone spirale avec 40 % d'efficacité au premier ordre ouvrent la voie à des charges utiles de piégeage optique et de communication en espace libre. Bien que les volumes unitaires restent modestes, la part de marché des éléments optiques diffractifs détenue par les produits vortex est prête à s'élargir à mesure que les lasers à modulation de phase à l'échelle de la puce entrent dans les capteurs quantiques commerciaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la silice fondue domine tandis que les substrats en diamant émergent

La silice fondue et le quartz ont fourni 51,85 % du chiffre d'affaires matériaux 2025 grâce à une faible dilatation thermique inférieure à 0,5 ppm/K et une transmission UV à IR répondant aux exigences de la lithographie pour semi-conducteurs et des lasers à haute énergie. La capacité mondiale est toutefois limitée par des spécifications d'impureté en parties par milliard que seule une poignée de fournisseurs atteignent, prolongeant les délais de livraison pour les optiques de lithographie ultraviolette extrême de nouvelle génération. La taille du marché des éléments optiques diffractifs liée aux produits en silice fondue commande donc une prime de prix qui protège les fournisseurs des pressions sur les produits de base.

Les substrats en diamant devraient afficher un CAGR de 12,21 % grâce aux diviseurs laser de défense nécessitant une conductivité thermique proche de 2 000 W/m·K. Des attributions de contrats SBIR aux États-Unis ont permis la production en petites séries de systèmes à onde continue de 300 kilowatts, validant la faisabilité technique même si les coûts de plaquette dépassent 5 000 USD par plaquette de 100 millimètres. Une fois les rendements de dépôt améliorés, le diamant pourrait éroder la part de marché de la silice fondue dans les éléments optiques diffractifs pour les applications d'armement.

Par technologie de fabrication : la photolithographie par gravure ionique réactive reste prédominante, la nano-impression progresse

La photolithographie par gravure ionique réactive a représenté 47,78 % du chiffre d'affaires 2025 en offrant des caractéristiques sub-100 nanomètres et un contrôle de profondeur dans ±5 nanomètres, des références encore inégalées à un débit accru de 15 cm² par heure sur une masse de 150 millimètres. Les flux hybrides laser femtoseconde plus gravure ionique réactive par plasma inductif ont augmenté le débit à 15 cm² par heure sur des plaquettes de 150 millimètres, maintenant la plateforme pertinente pour les éléments optiques diffractifs de qualité semi-conducteur.

Les lignes de nano-impression et de moulage par injection devraient afficher un CAGR de 10,56 % jusqu'en 2031, l'électronique grand public visant à ramener les coûts unitaires en dessous de 1 USD. L'impression de métalentilles en rouleau à rouleau en Corée du Sud a dépassé 300 lentilles par seconde à >90 % d'efficacité en 2026, démontrant le potentiel en volume. Si la densité de défauts peut être maîtrisée, ces voies pourraient capturer une plus grande part de la taille du marché des éléments optiques diffractifs pour les optiques de smartphones et de lunettes de réalité augmentée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le traitement laser ancre le marché, les affichages de réalité augmentée/virtuelle s'accélèrent

Le traitement laser des matériaux a représenté 37,23 % du chiffre d'affaires 2025, porté par les lignes de fabrication automobile et d'énergie renouvelable. Les diviseurs de faisceau à éléments optiques diffractifs qui multiplient les faisceaux sur les plaquettes photovoltaïques augmentent le débit au-delà de 0,19 m²/min, soutenant les usines de cellules à l'échelle du gigawatt. Les lasers médicaux s'appuient sur des homogénéisateurs diffractifs pour minimiser les points chauds, améliorant le confort des patients lors des procédures de dermatologie homologuées dans le cadre des récentes soumissions FDA 510(k).

Les affichages de réalité augmentée/virtuelle et holographiques devraient se développer à un CAGR de 13,24 % jusqu'en 2031, les combineurs à guide d'onde mince remplaçant les empilements réfractifs encombrants. Une étude publiée dans Nature en 2024 a démontré des optiques holographiques en couleur complète d'une épaisseur sub-millimétrique, signalant la maturité pour les casques grand public. Cette progression devrait élargir l'empreinte du secteur des éléments optiques diffractifs dans le divertissement et la formation en entreprise.

Par secteur d'utilisation final : l'électronique grand public domine, la santé croît le plus vite

Les smartphones, tablettes et appareils portables ont représenté 35,65 % du chiffre d'affaires 2025, intégrant des diffuseurs à métasurface pour la reconnaissance faciale et la cartographie de profondeur. Des volumes d'expédition supérieurs à 140 millions d'unités valident le modèle de coût de la réplication à l'échelle de la plaquette à des diamètres ≥200 millimètres. Les fabricants industriels s'appuient sur des formateurs de faisceau à éléments optiques diffractifs pour améliorer les rendements dans le soudage de batteries et le perçage de turbines, tandis que les entreprises aérospatiales adoptent des éléments optiques diffractifs réfléchissants qui éliminent la dispersion chromatique dans l'usinage ultrarapide.

La santé devrait enregistrer un CAGR de 12,65 % à mesure que les lentilles intraoculaires multifocales et les systèmes de dermatologie fractionnée exploitent les zones diffractives pour offrir simultanément une vision de près et de loin. Avec l'augmentation de l'incidence de la presbytie liée au vieillissement des populations, la taille du marché des éléments optiques diffractifs dans les dispositifs ophtalmologiques est appelée à s'élargir, aidée par les approbations continues de la FDA qui assurent l'adoption en clinique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 40,32 % du chiffre d'affaires 2025 et est en bonne voie pour un CAGR de 12,89 % jusqu'en 2031. Les projets de métasurfaces à l'échelle de la plaquette à Tianjin et les percées dans l'impression de métalentilles en rouleau à rouleau en Corée du Sud indiquent une capacité régionale dominante, tandis que les entreprises d'optoélectronique japonaises commercialisent des réseaux laser à modulation de phase qui réduisent l'encombrement des modules. Les gouvernements locaux continuent de subventionner les fabs de plaquettes de 12 pouces qui pousseront le marché des éléments optiques diffractifs plus profondément dans l'électronique grand public et les modules de perception automobile.

L'Amérique du Nord bénéficie du financement de la défense et de l'expansion des centres de données en nuage. Un investissement en fonds propres de 2 milliards USD lié aux interconnexions optiques pour l'intelligence artificielle souligne un engagement stratégique envers la fabrication d'éléments optiques diffractifs à l'échelle de la plaquette. Des attributions simultanées de contrats SBIR ciblent des diviseurs laser navals de 300 kilowatts, s'alignant sur les calendriers de développement des substrats en diamant. La région équilibre donc les commandes aérospatiales à haute diversité avec les programmes de photonique sur silicium à fort volume, diversifiant sa part du marché des éléments optiques diffractifs.

L'Europe maintient son élan grâce à l'intégration du LiDAR automobile et aux optiques de lithographie pour semi-conducteurs. Les extensions de salles blanches en Allemagne ajouteront une capacité de lithographie ultraviolette extrême et d'immersion à haute ouverture numérique d'ici 2027, tandis que les constructeurs automobiles régionaux spécifient des formateurs de faisceau à métasurface pour atteindre les objectifs de sécurité Euro NCAP. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants, mais la texturation des panneaux solaires et l'inspection des champs pétroliers créent une demande de niche pour des éléments optiques diffractifs en silice fondue robustes dans des conditions de haute température et de forte poussière.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les fournisseurs historiques tels que Jenoptik et Coherent intègrent la conception, la lithographie et la métrologie sous un même toit, s'assurant la fidélité des intégrateurs de lasers industriels. Les producteurs spécialisés d'éléments optiques diffractifs, notamment HOLO/OR et SILIOS, se distinguent par leur expertise approfondie, fournissant des profils de phase personnalisés avec des seuils de dommages supérieurs à 10 J/cm². Les startups de métasurfaces menées par Metalenz et Meta Materials exploitent la réplication par nano-impression pour proposer des prix inférieurs de 70 % à ceux de la silice fondue gravée, déplaçant le pouvoir de négociation dans l'électronique grand public.

Plusieurs entreprises poursuivent l'intégration verticale : le service de prototypage rapide en huit semaines de Coherent couvre la nano-impression, la lithographie et le moulage du verre, tandis que l'acquisition par Edmund Optics d'une entreprise d'usinage de ultra-précision ajoute une capacité de tournage au diamant pour les optiques hybrides réfractives-diffractives. Les portefeuilles de brevets autour des plaques à zone pour la lithographie ultraviolette extrême et des guides d'onde de réalité augmentée restent concentrés, mais l'adoption du vocabulaire ISO 15902:2019 facilite la qualification multi-fournisseurs, permettant aux équipementiers de s'approvisionner auprès de deux sources sans reconcevoir les bibliothèques de gabarits.

La différenciation technologique se concentre sur la résistance aux dommages induits par laser, la gestion de la dispersion chromatique et la stabilité thermique. Les revêtements réfléchissants sur les éléments optiques diffractifs en silice fondue éliminent la dispersion pour les impulsions sub-200 fs, tandis que les réseaux en polymère à base de CYTOP maintiennent leur efficacité entre 20 °C et 80 °C. Le développement de substrats en diamant, bien que capitalistique, promet une dissipation thermique inégalée pour les futures plateformes d'énergie dirigée de 500 kilowatts. Avec des vecteurs de coût et de performance désormais divergents entre les marchés grand public et de défense, le positionnement des fournisseurs dépend de la maîtrise à la fois de la réplication à l'échelle de la plaquette et de la gravure de ultra-haute précision.

Leaders du secteur des éléments optiques diffractifs

Carl Zeiss AG

Jenoptik AG

HOLO/OR Ltd.

SUSS MicroTec SE

Coherent Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Apple a intégré des éléments optiques diffractifs à métasurface à nanopiliers dans le module Face ID de l'iPhone 17 Pro Max, réalisant une réduction des coûts de 73 % par rapport aux diffuseurs en silice fondue.

- Avril 2026 : Des chercheurs sud-coréens ont démontré l'impression de métalentilles en rouleau à rouleau à 300 lentilles par seconde et 90 % d'efficacité, signalant la maturité pour la production à fort volume.

- Avril 2026 : Kunyou Optoelectronics a levé 400 millions CNY (55 millions USD) en Série C+ pour des optiques à l'échelle de la plaquette destinées aux modules de caméra pour smartphones.

- Mars 2026 : NVIDIA a investi 2 milliards USD dans Coherent pour développer la capacité de photonique sur silicium et d'interconnexion optique pour les centres de données d'intelligence artificielle.

Portée du rapport mondial sur le marché des éléments optiques diffractifs

Les éléments optiques diffractifs sont des composants optiques qui utilisent des motifs de surface micro- ou nano-structurés pour manipuler la lumière par diffraction, permettant des fonctions telles que la mise en forme de faisceau, la division de faisceau, la diffusion et la modulation de phase en contrôlant précisément le front d'onde de la lumière incidente.

Le rapport sur le marché des éléments optiques diffractifs est segmenté par type de produit (formateurs de faisceau, diffuseurs, diviseurs de faisceau, plaques vortex), matériau (silice fondue, polymères, silicium, diamant), fabrication (photolithographie par gravure ionique réactive, écriture laser, faisceau d'électrons, nano-impression), application (traitement laser, médical, détection 3D, communications optiques, réalité augmentée/virtuelle), utilisateur final (industrie, santé, électronique grand public, automobile, aérospatiale), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Formateurs de faisceau |

| Diffuseurs/Homogénéisateurs |

| Diviseurs de faisceau |

| Plaques de phase vortex et axicons |

| Silice fondue et quartz |

| Polymères (polyméthacrylate de méthyle, polycarbonate, Zeonex) |

| Silicium et nitrure de silicium |

| Diamant |

| Photolithographie et gravure ionique réactive |

| Écriture laser directe |

| Lithographie par faisceau d'électrons |

| Nano-impression / Moulage par injection |

| Traitement laser des matériaux |

| Procédures médicales et esthétiques |

| Détection 3D et LiDAR |

| Communications optiques et optique en espace libre |

| Affichages de réalité augmentée/virtuelle et holographiques |

| Fabrication industrielle |

| Santé |

| Électronique grand public |

| Automobile et transport |

| Aérospatiale et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique |

| Par type de produit | Formateurs de faisceau | |

| Diffuseurs/Homogénéisateurs | ||

| Diviseurs de faisceau | ||

| Plaques de phase vortex et axicons | ||

| Par matériau | Silice fondue et quartz | |

| Polymères (polyméthacrylate de méthyle, polycarbonate, Zeonex) | ||

| Silicium et nitrure de silicium | ||

| Diamant | ||

| Par technologie de fabrication | Photolithographie et gravure ionique réactive | |

| Écriture laser directe | ||

| Lithographie par faisceau d'électrons | ||

| Nano-impression / Moulage par injection | ||

| Par application | Traitement laser des matériaux | |

| Procédures médicales et esthétiques | ||

| Détection 3D et LiDAR | ||

| Communications optiques et optique en espace libre | ||

| Affichages de réalité augmentée/virtuelle et holographiques | ||

| Par secteur d'utilisation final | Fabrication industrielle | |

| Santé | ||

| Électronique grand public | ||

| Automobile et transport | ||

| Aérospatiale et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des éléments optiques diffractifs et à quelle vitesse croît-il ?

La taille du marché des éléments optiques diffractifs s'élève à 334,17 millions USD en 2026 et devrait atteindre 523,91 millions USD d'ici 2031, progressant à un CAGR de 9,41 %, selon Mordor Intelligence.

Quelle région mène la demande en éléments optiques diffractifs ?

L'Asie-Pacifique représente 40,32 % du chiffre d'affaires 2025 et devrait rester la plus grande région à mesure que la capacité de métasurfaces à l'échelle de la plaquette entre en service en Chine et en Corée du Sud.

Quel segment de produit connaît la croissance la plus rapide ?

Les plaques de phase vortex et les axicons devraient enregistrer un CAGR de 11,42 % jusqu'en 2031, portés par la photonique quantique et les programmes de recherche atmosphérique.

Pourquoi les substrats en diamant suscitent-ils un intérêt croissant ?

Les systèmes laser de défense nécessitent une conductivité thermique extrême et une résistance aux rayonnements, propriétés que le diamant déposé par dépôt chimique en phase vapeur fournit, soutenant un CAGR projeté de 12,21 % pour les éléments optiques diffractifs à base de diamant.

Comment les pressions sur les coûts sont-elles abordées dans les applications grand public ?

Les optiques à métasurface moulées par injection réduisent les prix unitaires jusqu'à 70 % par rapport à la silice fondue gravée, permettant le déploiement à fort volume dans les smartphones et les casques de réalité augmentée.

Quel frein pourrait le plus ralentir la croissance du marché ?

La fabrication de précision sub-micronique reste coûteuse, les éléments optiques diffractifs gravés sur mesure dépassant encore 500 USD par pièce, ce qui tempère l'adoption dans les segments sensibles aux prix.

Dernière mise à jour de la page le: