Taille et Part du Marché des Crèmes pour Érythème Fessier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.86 Milliards de dollars |

| Taille du Marché (2031) | 2.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Crèmes pour Érythème Fessier par Mordor Intelligence

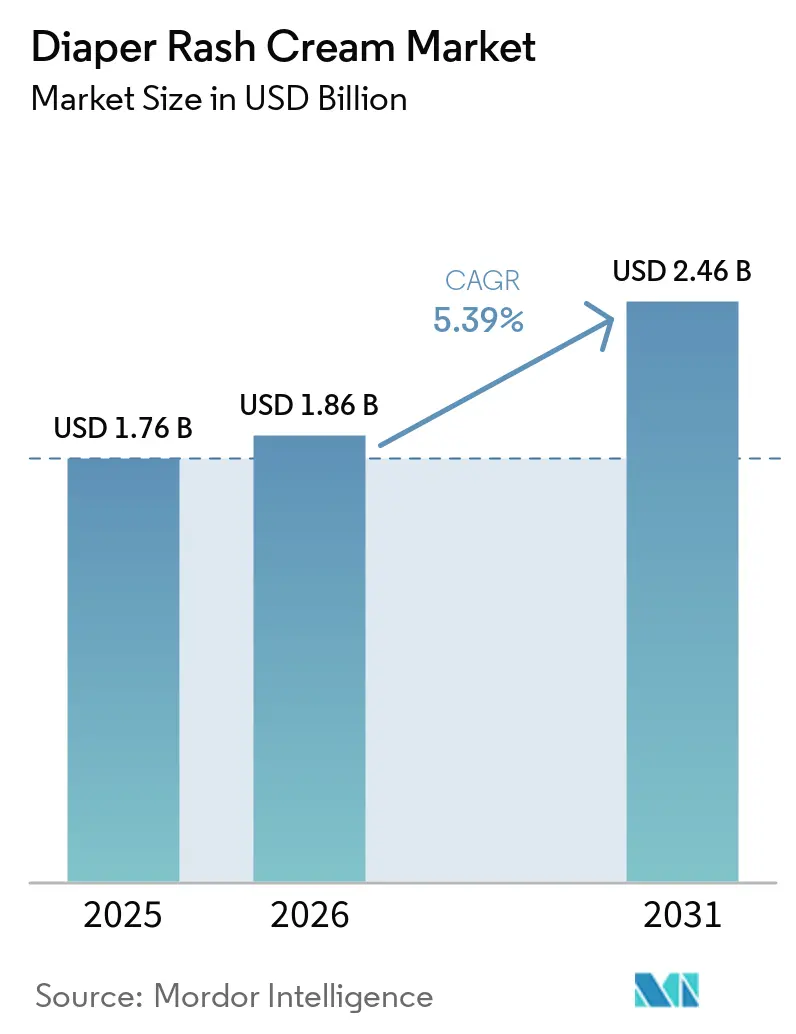

La taille du marché des crèmes pour érythème fessier devrait passer de 1,76 milliard USD en 2025 à 1,86 milliard USD en 2026 et est prévue pour atteindre 2,46 milliards USD d'ici 2031, à un CAGR de 5,39 % sur la période 2026-2031. L'évolution des dynamiques de natalité, l'élargissement des applications liées à l'incontinence adulte et le passage de la vaseline aux émollients d'origine végétale stimulent la demande de produits. Ces facteurs reflètent l'évolution des préférences des consommateurs et un accent croissant sur la durabilité et les formulations soucieuses de la santé. Les innovations en matière de couches respirantes, l'essor du commerce électronique par abonnement et la croissance des marques distributeurs transforment les stratégies de marché, exerçant notamment une pression sur les prix dans le segment d'entrée de gamme. Les modèles d'abonnement, en particulier, améliorent la fidélisation des clients et fournissent des flux de revenus stables aux fabricants. Par ailleurs, les nouvelles réglementations de la Pharmacopée américaine relatives aux tests des hydrocarbures aromatiques polycycliques et les limites imposées sur les concentrations d'oxyde de zinc augmentent les coûts de conformité, contraignant les fabricants à adapter leurs formulations et leurs procédés. En réponse, les fabricants se tournent vers la premiumisation, soutenue par des recommandations cliniques de dermatologues et des certifications de durabilité, qui contribuent à différencier leurs produits dans un marché concurrentiel. En conséquence, le marché des crèmes pour érythème fessier évolue vers une structure en haltère : tandis que les pommades à haute teneur en oxyde de zinc et les baumes multifonctionnels récoltent les fruits de leurs bénéfices ciblés et de leur attrait pour les étiquettes propres, les produits préventifs à prix intermédiaire subissent une pression sur leurs marges, peinent à maintenir leur rentabilité face à la hausse des coûts et aux pressions concurrentielles.

Principaux Enseignements du Rapport

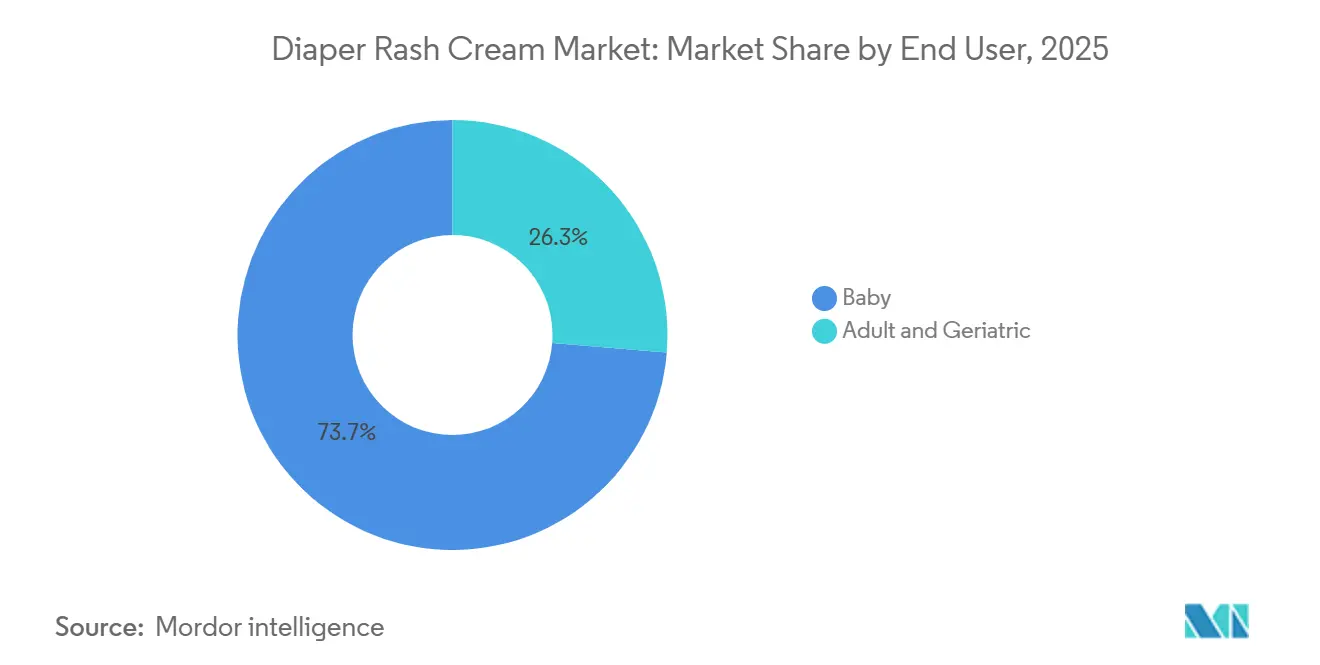

- Par utilisateur final, les bébés détenaient 73,17 % de la part du marché des crèmes pour érythème fessier en 2025, tandis que le segment adulte et gériatrique devrait se développer à un CAGR de 6,14 % jusqu'en 2031.

- Par catégorie, les formulations de grande consommation représentaient 65,62 % de la taille du marché des crèmes pour érythème fessier en 2025 ; les variantes premium et à étiquette propre devraient croître à un CAGR de 5,42 % entre 2026 et 2031.

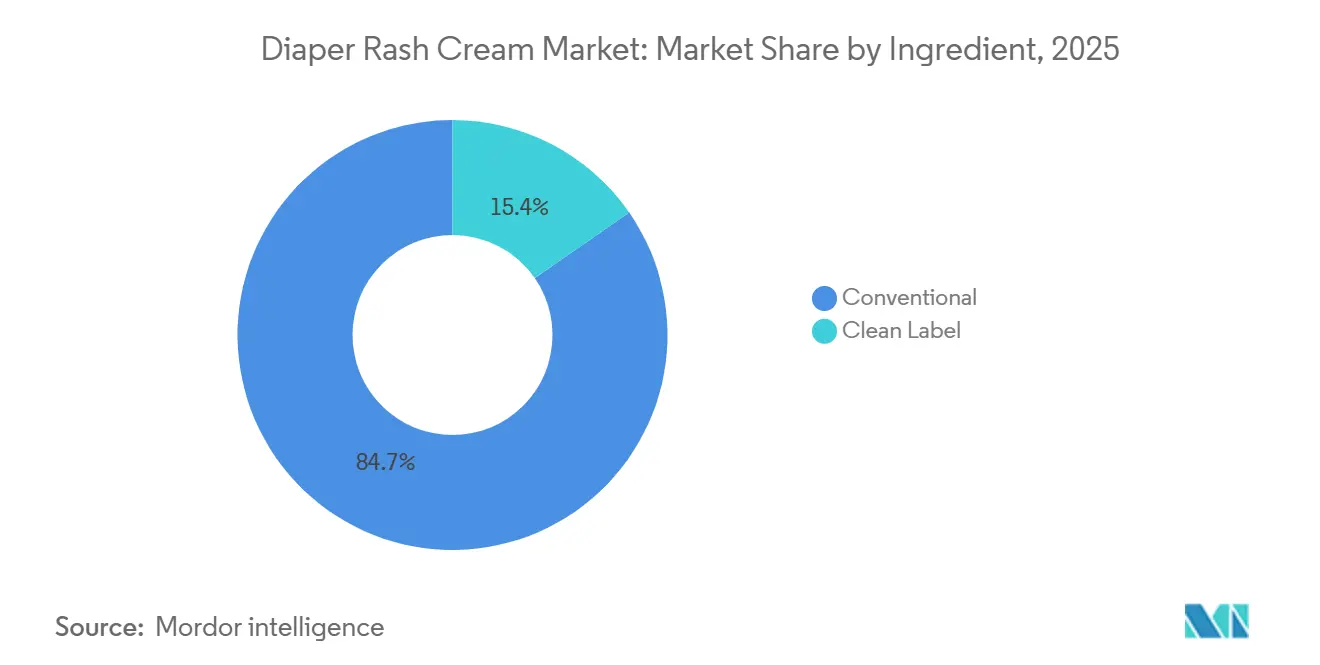

- Par ingrédient, les produits conventionnels à base d'oxyde de zinc captaient 65,62 % de la part du marché des crèmes pour érythème fessier en 2025, tandis que les alternatives à base végétale et biologiques devraient progresser à un CAGR de 5,42 % sur la période 2026-2031.

- Par canal de distribution, les supermarchés/hypermarchés conservaient 39,23 % des revenus de 2025, mais la vente au détail en ligne devrait croître à un CAGR de 5,76 % jusqu'en 2031.

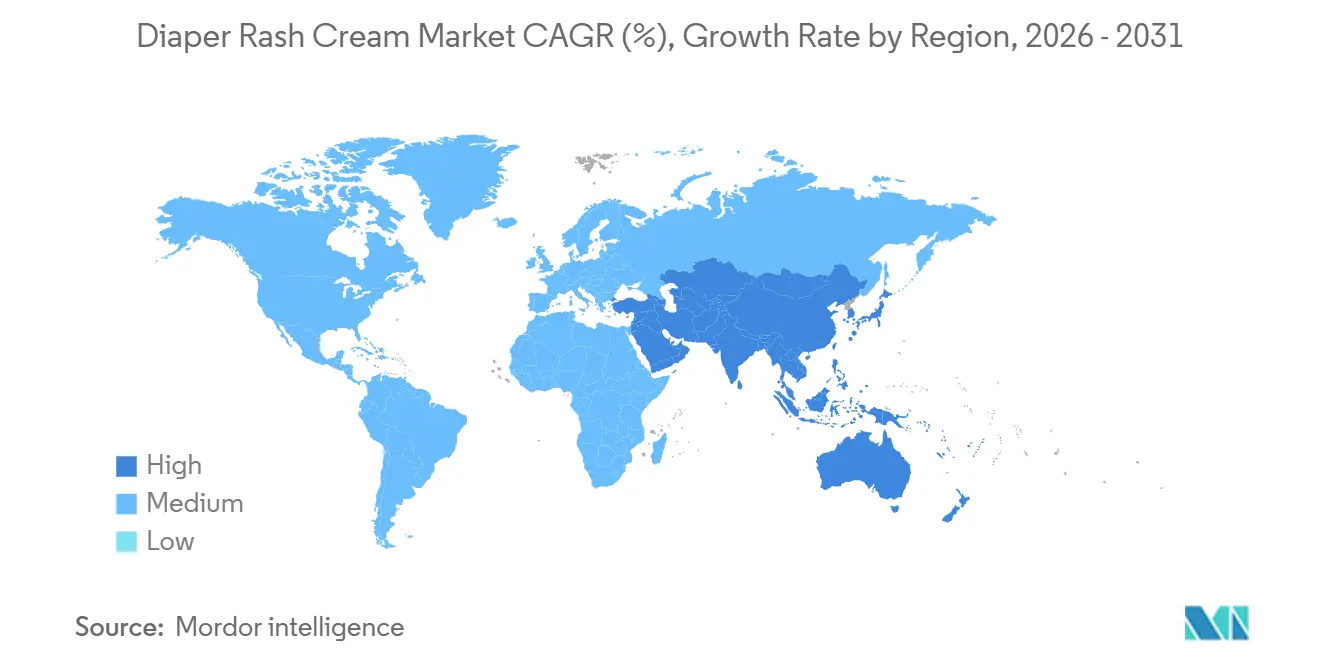

- Par géographie, l'Amérique du Nord était en tête avec 33,38 % des ventes de 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide, à 5,65 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Crèmes pour Érythème Fessier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante pour les formulations à haute teneur en oxyde de zinc | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Croissance rapide des canaux de vente au détail en ligne pour les soins bébé | +1.2% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion du segment de consommateurs adultes souffrant d'incontinence | +0.7% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Attrait croissant pour les alternatives naturelles et sans oxyde de zinc | +0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Introduction de barres multifonctionnelles 3-en-1 nettoyantes-hydratantes-protectrices | +0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées dans la technologie des couches respirantes stimulant l'utilisation complémentaire de crèmes | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les formulations à haute teneur en oxyde de zinc

Desitin Maximum Strength, dans une étude pédiatrique commanditée par l'entreprise, a démontré une réduction de 20 % de l'érythème en trois heures, établissant les pommades à haute concentration contenant jusqu'à 40 % d'oxyde de zinc comme la norme clinique pour le traitement des dermatites sévères. Alors que la FDA américaine autorise les pommades à contenir jusqu'à 40 % d'oxyde de zinc, l'UE impose un plafond de 25 % et interdit les formats en spray pour réduire les risques d'inhalation[1]Source : U.S Food and Drug Administration," Skin Protectant Drug Products for Over-the-Counter Human Use", fda.gov . Les propriétaires de marques, visant des recommandations de dermatologues et des primes de prix de 20 à 40 %, intègrent des céramides et de la provitamine B5 dans leurs produits. Cette stratégie est soulignée par le lancement en mars 2026 d'Aquaphor Baby Sensitive Lotion. Suite aux avertissements des comités scientifiques concernant les effets photoclastogènes des particules de moins de 30 nm, les parents se tournent de plus en plus vers les étiquettes « non-nano ». Ce changement a conduit à des mentions « non-nano » bien visibles sur les emballages, aussi bien dans les grandes surfaces américaines que dans les pharmacies européennes. Ces tendances mettent en évidence la demande croissante des consommateurs pour des formulations plus sûres et recommandées par des dermatologues dans le marché des soins bébé.

Croissance rapide des canaux de vente au détail en ligne pour les soins bébé

En 2025, le commerce électronique représentait plus d'un tiers du marché mondial des soins bébé, avec des programmes d'abonnement pour les crèmes pour érythème fessier affichant des taux de fidélisation supérieurs à 70 % sur six mois, comme le soulignent les dépôts d'Amazon et de Walmart. La vente au détail numérique offre non seulement une transparence détaillée sur les ingrédients et des avis parentaux en temps réel, mais propose également des articles exclusifs sur les places de marché, comme la gamme Disney de The Honest Company, lancée en septembre 2025. La région Asie-Pacifique dépasse les magasins physiques traditionnels : les applications centrées sur le mobile permettent aux aidants dans les villes de niveau 2 en Inde et en Indonésie d'accéder rapidement aux importations à étiquette propre, réduisant ainsi le fossé historique de distribution. Ce changement est porté par la pénétration croissante des smartphones et l'amélioration de la connectivité internet dans ces régions. Par conséquent, les ventes en ligne de crèmes pour érythème fessier progressent à un CAGR de 5,76 %, remettant en cause la suprématie des supermarchés, tout en bénéficiant d'un comportement d'achat répété qui renforce l'économie unitaire.

Expansion du segment de consommateurs adultes souffrant d'incontinence

En réponse, les protocoles de soins institutionnels adoptent de plus en plus des régimes similaires à ceux utilisés pour les nourrissons, en mettant l'accent sur l'application de pommades barrières à chaque changement. En Espagne, les pharmacies signalent régulièrement une demande soutenue pour le Bepanthen de Bayer, un tube de dexpanthénol à 5 % vendu entre 7 et 12 EUR (7,5 à 12,9 USD). Cette tendance met en évidence la disposition des aidants à payer une prime modérée pour les traitements des dermatites liées à l'incontinence. Étant donné que la peau adulte est plus fine, fréquemment médicamentée et soumise à un port prolongé, les fabricants s'adaptent. Ils reformulent les produits avec des bases de vaseline à viscosité plus élevée ou des systèmes à base de cire végétale pour prévenir la migration. Ces reformulations visent à améliorer l'efficacité des produits et à assurer une meilleure protection cutanée pour les utilisateurs âgés. Tandis que les maisons de retraite s'appuient sur des conditionnements institutionnels en vrac, les aidants familiaux préfèrent des tubes plus petits, sans parfum, assurant une protection nocturne.

Attrait croissant pour les alternatives naturelles et sans oxyde de zinc

En 2023, Consumer Reports a signalé une contamination potentielle aux hydrocarbures aromatiques polycycliques dans la vaseline et l'huile minérale, suscitant un examen accru malgré l'aval de la FDA en matière de sécurité. Des marques comme Curasalve et Alphanova Bébé pivotent désormais : elles enrichissent des baumes à base de calendula avec de l'huile d'olive, de l'huile de jojoba et de la cire d'abeille, souvent associés à de l'oxyde de zinc non-nano ou en se passant totalement de zinc. En réponse à ces évolutions du secteur, l'Institut fédéral allemand d'évaluation des risques a appelé à une réduction des impuretés en hydrocarbures aromatiques d'huile minérale. Il a préconisé l'utilisation de vaseline raffinée aux UV ou de substituts végétaux. Bien que des défis tels que l'oxydation persistent, ils sont traités avec des antioxydants naturels tels que les tocophérols. Ce changement a propulsé les références à étiquette propre à un CAGR de 5,42 %, gagnant du terrain dans les pharmacies qui s'appuyaient autrefois fortement sur les pommades à base de vaseline traditionnelles. La préférence croissante des consommateurs pour des produits plus sûrs et plus durables stimule cette transition sur le marché.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Diminution de l'incidence des éruptions cutanées grâce aux conceptions avancées de couches respirantes | -0.7% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes réglementaires sur les concentrations d'oxyde de zinc en vente libre | -0.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations croissantes en matière de durabilité concernant les formulations à base de vaseline et d'huile minérale | -0.5% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Intensification de la concurrence par les prix des crèmes pour érythème fessier sous marque distributeur | -0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Diminution de l'incidence des éruptions cutanées grâce aux conceptions avancées de couches respirantes

Les films microporeux, affichant des niveaux de respirabilité dépassant 5 000 g/m²·24 h, réduisent le volume de crèmes préventives à mesure que les cas d'érythème fessier diminuent. Les canaux Climaflex d'Ontex et le dos de couche AIR-Hoo de WEHOO Hygiene non seulement atténuent l'humidité, mais favorisent également une utilisation prolongée toute la nuit. Cette extension augmente le temps d'exposition. Newclears, un fabricant sous contrat chinois, souligne une multiplication par cinq des volumes de couches respirantes entre 2019 et 2023, juxtaposée à une baisse de 20 % des lignes conventionnelles, signalant un changement dans la dynamique de la catégorie. Cette tendance souligne la préférence croissante des consommateurs pour des produits alliant confort et fonctionnalité améliorée. En réponse, les fabricants intensifient leur marketing des pommades à efficacité maximale pour les besoins urgents et associent les crèmes aux références de couches de nuit pour maintenir leur pertinence sur le marché. De plus, les entreprises exploitent ces innovations pour différencier leurs offres dans un marché de plus en plus concurrentiel.

Contraintes réglementaires sur les concentrations d'oxyde de zinc en vente libre

Alors que la FDA autorise les pommades à contenir jusqu'à 40 % d'oxyde de zinc, les réglementations de l'UE imposent une limite plus stricte de 25 % et interdisent purement et simplement les sprays. Cette divergence oblige les fabricants à développer des formulations doubles, compliquant la gestion des stocks. Dans le sillage du Brexit, le Royaume-Uni a introduit de nouvelles limites de substances en janvier 2025, avec une date limite d'écoulement des stocks s'étendant jusqu'en octobre 2026. Par ailleurs, les monographies harmonisées sur la vaseline de la Pharmacopée des États-Unis, devant entrer en vigueur en août 2026, exigeront des tests d'absorbance UV pour les hydrocarbures aromatiques polycycliques. Cela oblige les raffineries à soit moderniser leurs procédés, soit passer aux cires végétales. Ces incohérences mondiales remettent non seulement en cause le positionnement « efficacité maximale » en dehors de l'Amérique du Nord, mais augmentent également les coûts de conformité, en particulier pour les petites marques. De plus, ces variations réglementaires créent des barrières à l'entrée sur le marché pour les nouveaux acteurs, consolidant davantage le secteur. Les entreprises doivent désormais allouer des ressources importantes à la conformité réglementaire, détournant l'attention de l'innovation et du développement de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : La Montée en Puissance des Adultes Modifie la Composition de la Demande

En 2025, les crèmes pour érythème fessier pour bébés représentent une part de marché dominante de 73,17 %, soutenue par une utilisation élevée et constante des couches et une forte pénétration des marques mondiales. Cependant, avec l'essor des couches respirantes entraînant moins d'éruptions cutanées, la croissance de ce segment montre des signes de modération. Dans un pivot stratégique, les marques leaders améliorent leur statut premium en incorporant des ingrédients avancés comme les céramides et l'acide hyaluronique. Ces améliorations visent non seulement à attirer les consommateurs, mais aussi à compenser le ralentissement de la croissance. De plus, la sensibilisation croissante des parents aux soins de la peau des bébés stimule la demande de produits de haute qualité. Les entreprises exploitent également les canaux de marketing numérique pour éduquer les consommateurs et promouvoir leurs offres premium.

Le segment adulte et gériatrique est le plus en croissance, affichant un CAGR de 6,14 % de 2026 à 2031. Cette croissance est portée par la longévité mondiale et une prévalence croissante de l'incontinence chez les personnes âgées. La demande varie selon le canal : les établissements de soins préfèrent les conditionnements institutionnels en vrac, tandis que les consommateurs en vente au détail se tournent vers des options plus petites et sans parfum. Les innovations se concentrent sur l'adhérence longue durée et le contrôle efficace des odeurs. De plus, l'acceptation croissante des produits pour l'incontinence adulte réduit la stigmatisation et encourage l'adoption. Les fabricants investissent également dans la recherche et le développement pour créer des solutions plus discrètes et plus confortables pour les utilisateurs finaux.

Par Catégorie : Le Segment Premium Récolte la Fidélité à l'Étiquette Propre

En 2025, le segment de grande consommation devrait dominer, captant 65,62 % du chiffre d'affaires total. Cette position dominante est attribuée à son accessibilité financière, sa large accessibilité et ses solides canaux de distribution dans les marchés développés et émergents. Même face à une concurrence croissante, les marques de grande consommation restent pertinentes en intégrant des ingrédients fonctionnels comme les mélanges de céramides. Elles proposent également des multipacks à valeur ajoutée pour répondre aux acheteurs sensibles aux prix et assurer leur présence en rayon. Parallèlement, les détaillants renforcent leurs offres sous marque distributeur, intensifiant le paysage concurrentiel dans ce segment.

Pendant ce temps, le segment premium et à étiquette propre est en plein essor, avec une croissance projetée à un CAGR de 5,42 % de 2026 à 2031. Cette progression est largement portée par les parents millennials, de plus en plus disposés à payer une prime de 20 à 40 % pour des formulations hypoallergéniques et plus sûres. L'Amérique du Nord et l'Allemagne se distinguent comme des marchés clés pour ce segment, où les recommandations de dermatologues et les certifications de durabilité jouent un rôle central dans les décisions d'achat. Les marques capitalisent sur ces recommandations pour se tailler une niche et justifier leur positionnement premium. Avec une conscience croissante des consommateurs concernant la sécurité des ingrédients et les répercussions environnementales, l'appétit pour les produits premium ne devrait que s'accroître.

Par Ingrédient : La Domination du Conventionnel Face à l'Essor du Biologique

En 2025, les pommades conventionnelles à base d'oxyde de zinc dominent le marché, représentant 65,62 %. Leur position de leader découle d'une validation clinique établie et d'une forte confiance des consommateurs dans les formulations à base de vaseline. Largement recommandés pour leur efficacité dans le traitement et la prévention de l'érythème fessier, ces produits bénéficient d'une disponibilité et d'une accessibilité financière robustes, consolidant leur position sur les marchés mondiaux. Par conséquent, ils restent le choix privilégié de nombreux aidants. De plus, leur longue durée de conservation et leur compatibilité avec les peaux sensibles renforcent encore leur attrait. Les performances constantes de ces pommades auprès de diverses populations soulignent leur fiabilité et leur large acceptation.

Les crèmes sans pétrole et à étiquette propre émergent comme le segment à la croissance la plus rapide, avec une expansion projetée à un CAGR de 5,42 % de 2026 à 2031. Cette croissance est alimentée par un appétit croissant des consommateurs pour la transparence, les formulations véganes et la sécurité des ingrédients. En réponse, les fabricants pivotent, reformulant les produits avec des alternatives comme le beurre de karité, l'huile de coco et la cire d'abeille pour s'aligner sur l'évolution des exigences réglementaires et des consommateurs. Bien que les variantes sans oxyde de zinc occupent une position de niche, elles gagnent en dynamisme, notamment au sein des communautés de couches lavables et des marchés zéro déchet. De plus, l'innovation dans le secteur est stimulée par le soutien réglementaire, notamment l'initiative de l'Union européenne visant à réduire les microplastiques et la tolérance de la FDA envers les actifs alternatifs, sous réserve de la réussite de leurs tests de sécurité et d'irritation[2]Source : U.S Food and Drug Administration, "Maximal Usage Trials for Topically Applied Active Ingredients Being Considered for Inclusion in an Over-The-Counter Monograph: Study Elements and Considerations", fda.gov. La disponibilité croissante de ces produits dans les canaux de vente au détail grand public contribue également à leur croissance. De plus, les efforts de marketing mettant en avant les attributs écologiques et sans cruauté animale résonnent fortement auprès des consommateurs soucieux de l'environnement.

Par Canal de Distribution : Les Abonnements Érodent la Dépendance aux Rayons

En 2025, les supermarchés devraient détenir une part dominante de 39,23 % des ventes totales. Leur position de leader découle d'une forte visibilité en magasin, d'un assortiment de produits diversifié et de la commodité qu'ils offrent pour les achats quotidiens. Les acheteurs sont attirés par les supermarchés pour la disponibilité immédiate des produits et la possibilité de comparer différentes marques côte à côte. De plus, les prix promotionnels et les offres groupées jouent un rôle central dans la stimulation des volumes de ventes élevés. Cette large accessibilité cimente le statut des supermarchés comme destination d'achat privilégiée. Les supermarchés bénéficient également de leur capacité à répondre à une large démographie, en proposant des produits à différents niveaux de prix. De plus, leur intégration de marques distributeurs a encore renforcé leur position sur le marché en offrant des alternatives économiques aux consommateurs.

Les canaux en ligne émergent comme le segment à la croissance la plus rapide, affichant un CAGR de 5,76 % de 2026 à 2031. Cette progression est largement attribuée aux modèles basés sur l'abonnement qui non seulement automatisent le réapprovisionnement, mais offrent également des incitations à l'économie, particulièrement attrayantes pour les parents. L'essor du commerce électronique est particulièrement dynamique dans les marchés émergents comme l'Inde et l'Indonésie, où l'adoption numérique est en forte hausse. L'intégration des portefeuilles mobiles simplifie les transactions, favorisant les achats répétés grâce à une commande sans effort. Par conséquent, les stratégies de vente directe aux consommateurs deviennent de plus en plus populaires, influençant considérablement les habitudes d'achat. La pénétration croissante des smartphones et l'accès abordable à internet dans ces régions ont encore accéléré les tendances d'achat en ligne. De plus, les avancées dans la logistique et les services de livraison du dernier kilomètre améliorent la satisfaction des clients et stimulent une croissance soutenue dans ce canal.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part de 33,38 % du marché des crèmes pour érythème fessier. Cela malgré la baisse des taux de natalité, grâce à des dépenses élevées par habitant et une pénétration significative des produits pour l'incontinence adulte. Bien que la tolérance réglementaire sur l'oxyde de zinc à 40 % ait renforcé le positionnement « efficacité maximale » du marché, les marques distributeurs, portées par l'analyse des données des détaillants, ont exercé la plus forte pression dans cette région. L'accent croissant sur l'innovation produit et les offres premium a encore soutenu la stabilité du marché. De plus, la présence d'acteurs établis avec de solides réseaux de distribution assure une disponibilité constante des produits.

L'Asie-Pacifique devrait atteindre le taux de croissance le plus rapide, avec un CAGR projeté de 5,65 % de 2026 à 2031. Cette progression est alimentée par des cohortes de naissances plus importantes en Inde et en Indonésie, couplées à une tendance à la premiumisation dans la Chine urbaine. Notamment, 53 % des mères dans la Chine urbaine expriment une préférence pour les ingrédients naturels. L'adoption croissante des plateformes de commerce électronique a également contribué à l'expansion du marché, offrant aux consommateurs un accès plus large à une variété de produits. De plus, les initiatives gouvernementales promouvant la santé maternelle et infantile dans les pays en développement devraient stimuler davantage la demande.

Le marché cosmétique européen est en progression constante, largement grâce à des réglementations strictes favorisant les baumes certifiés Ecocert et les liniments multifonctionnels. Le plafond de 25 % de l'UE sur l'oxyde de zinc limite la différenciation des marques basée sur la puissance. En réponse, les marques pivotent désormais vers l'empilement de céramides et l'obtention de labels dermatologiques. Les réglementations britanniques de 2024, entrées en vigueur le 31 janvier 2025, ont introduit de nouvelles substances interdites et restreintes, avec des délais transitoires d'écoulement des stocks s'étendant jusqu'en octobre 2026[3]Source : Gouvernement du Royaume-Uni, "The Cosmetic Products (Restriction of Chemical Substances) (No. 2) Regulations 2024", legislation.gov.uk. En Espagne, en France et en Allemagne, les pharmacies enregistrent des ventes robustes pour Bepanthen et les marques biologiques locales émergentes. La sensibilisation croissante des consommateurs aux avantages des produits biologiques et testés dermatologiquement influence les décisions d'achat. De plus, les partenariats entre fabricants et pharmacies renforcent la visibilité des produits et favorisent la confiance des consommateurs.

Paysage Concurrentiel

Le marché présente une concentration modérée, avec Kenvue, Bayer, Beiersdorf et Prestige Consumer Healthcare en tête, mais cédant du terrain aux marques distributeurs des détaillants. Dans un mouvement significatif, Kimberly-Clark s'apprête à acquérir Kenvue pour 48,7 milliards USD, une opération qui devrait fusionner les couches Huggies avec les crèmes Desitin, ouvrant la voie à des offres groupées innovantes entre catégories et à des synergies de données améliorées. Cette acquisition devrait renforcer la position de Kimberly-Clark dans les segments des soins bébé et des soins de la peau. De plus, elle pourrait créer des opportunités pour exploiter les réseaux de distribution combinés afin d'améliorer la pénétration du marché.

Les géants de la distribution Amazon, Walmart et Costco exploitent la flexibilité des marques distributeurs pour proposer des prix inférieurs à ceux des marques nationales. Pendant ce temps, The Honest Company et Babo Botanicals séduisent le segment à étiquette propre, avec des recommandations de l'EWG et d'OEKO-TEX. Ces recommandations contribuent à instaurer la confiance auprès des consommateurs qui privilégient la sécurité et la transparence dans les formulations des produits. De plus, les marques distributeurs adoptent de plus en plus des certifications similaires pour concurrencer dans le segment à étiquette propre, intensifiant la concurrence sur le marché.

La concurrence est de plus en plus façonnée par les facteurs environnementaux, sociaux et de gouvernance (ESG). Les marques qui prônent une production neutre en carbone ou utilisent des tubes à base de canne à sucre bénéficient d'une visibilité accrue en rayon, notamment en Europe et dans les États côtiers américains. Ici, la conscience écologique joue un rôle central dans les décisions d'achat des parents. La demande croissante de produits durables stimule également l'innovation dans les matières premières écologiques et les procédés de fabrication. En conséquence, les entreprises forment des partenariats stratégiques avec les fournisseurs pour sécuriser des intrants durables et maintenir un avantage concurrentiel.

Leaders du Secteur des Crèmes pour Érythème Fessier

Prestige Consumer Healthcare

Bayer AG (A+D)

Johnson & Johnson (Desitin)

Beiersdorf AG (Aquaphor)

Summer Laboratories (Triple Paste)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : CVS Health a dévoilé une refonte majeure des emballages de sa gamme santé et bien-être, notamment les crèmes pour érythème fessier. Les nouvelles étiquettes privilégient la simplicité et une communication plus claire des bénéfices produits. D'ici 2026, cette initiative vise à couvrir près de 3 000 produits, marquant un engagement substantiel pour renforcer la compétitivité des marques distributeurs et améliorer l'expérience client.

- Février 2025 : Fixderma, une marque reconnue pour ses solutions de soins de la peau approuvées par des dermatologues, a fait son entrée dans le secteur des soins bébé avec sa dernière gamme de produits, Hoopoe. Cette initiative souligne le pivot stratégique de Fixderma, passant des soins de la peau pour adultes à la satisfaction de l'appétit mondial croissant pour des produits bébé sûrs et scientifiquement formulés.

- Janvier 2025 : Sudocrem, la célèbre crème irlandaise pour érythème fessier, a officiellement lancé sa distribution nationale sur Amazon aux États-Unis. C'est la première fois que les foyers américains peuvent accéder directement à cette crème réputée, s'appuyant sur son riche héritage en Irlande, au Royaume-Uni et au Canada.

- Janvier 2024 : CITTA a renforcé sa gamme de soins bébé réputée en introduisant la Crème pour Érythème Fessier CITTA, spécialement formulée pour soulager l'érythème fessier chez les nouveau-nés et les nourrissons.

Périmètre du Rapport sur le Marché Mondial des Crèmes pour Érythème Fessier

Les crèmes pour érythème fessier sont conçues pour prévenir, apaiser et traiter les irritations cutanées chez les nourrissons et les adultes, souvent causées par une exposition prolongée à l'humidité, aux frottements et à d'autres irritants. Par utilisateur final, le marché est segmenté en bébé, adulte et gériatrique. En fonction de la catégorie, le marché est segmenté en étiquette propre et conventionnel. Par canal de distribution, le marché est segmenté en pharmacies, boutiques de vente au détail en ligne, supermarchés/hypermarchés et autres. Le rapport propose une analyse détaillée des principales économies d'Amérique du Nord, d'Europe, d'Asie-Pacifique, d'Amérique du Sud, du Moyen-Orient et d'Afrique.

| Bébé |

| Adulte et Gériatrique |

| Grande Consommation |

| Premium |

| Biologique |

| Conventionnel |

| Pharmacies et Parapharmacies |

| Boutiques de Vente au Détail en Ligne |

| Supermarchés/Hypermarchés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Utilisateur Final | Bébé | |

| Adulte et Gériatrique | ||

| Par Catégorie | Grande Consommation | |

| Premium | ||

| Par Ingrédient | Biologique | |

| Conventionnel | ||

| Par Canal de Distribution | Pharmacies et Parapharmacies | |

| Boutiques de Vente au Détail en Ligne | ||

| Supermarchés/Hypermarchés | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des crèmes pour érythème fessier ?

La taille du marché des crèmes pour érythème fessier a atteint 1,86 milliard USD en 2026 et devrait atteindre 2,46 milliards USD d'ici 2031 à un CAGR de 5,39 %.

Quelle région est en tête du marché des crèmes pour érythème fessier ?

L'Amérique du Nord était en tête avec une part de revenus de 33,38 % en 2025 grâce à l'adoption de produits premium et à une solide infrastructure de vente au détail.

Quel segment connaît la croissance la plus rapide au sein du marché des crèmes pour érythème fessier ?

Le segment d'utilisateurs finaux adultes et gériatriques devrait afficher le CAGR le plus élevé de 6,14 % durant 2026-2031, porté par la prévalence croissante de l'incontinence.

Comment le commerce électronique influence-t-il les ventes de crèmes pour érythème fessier ?

Les canaux en ligne enregistreront un CAGR de 5,76 % jusqu'en 2031, les modèles d'abonnement et les stratégies de vente directe aux consommateurs améliorant l'accessibilité et la fidélité à la marque.

Dernière mise à jour de la page le: