Taille et Part du Marché de l'Œdème Maculaire Diabétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2030) | 4.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.20% CAGR |

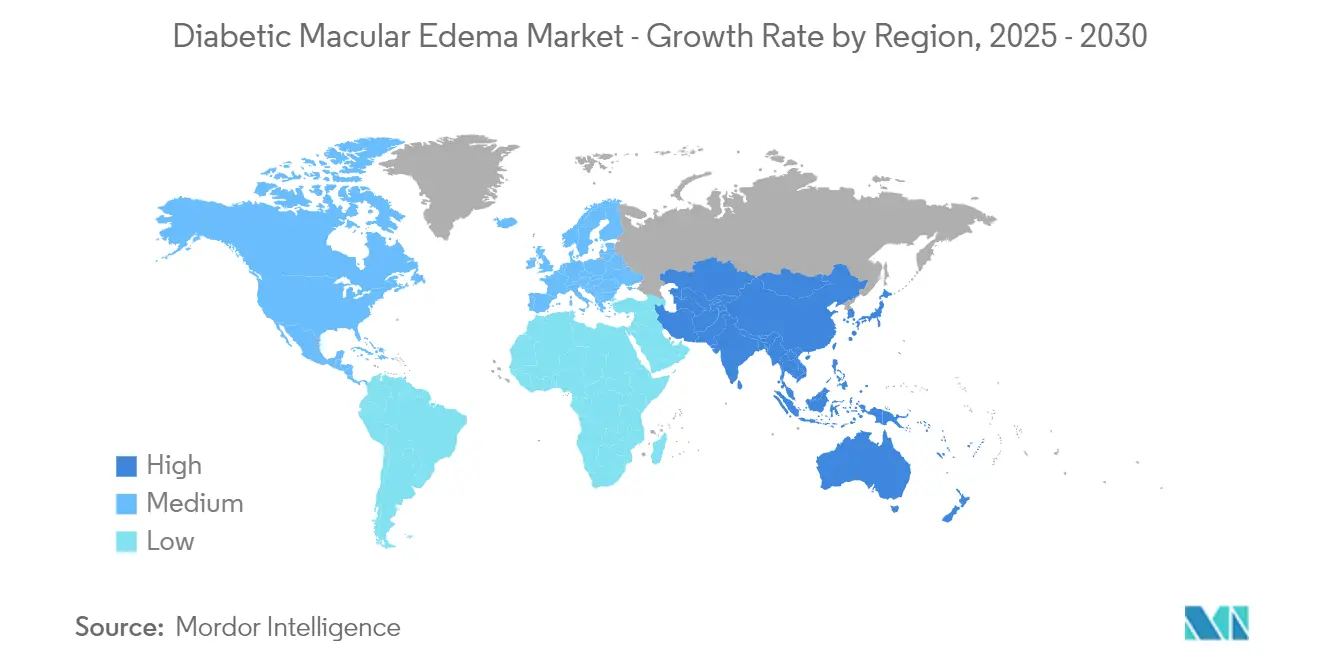

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

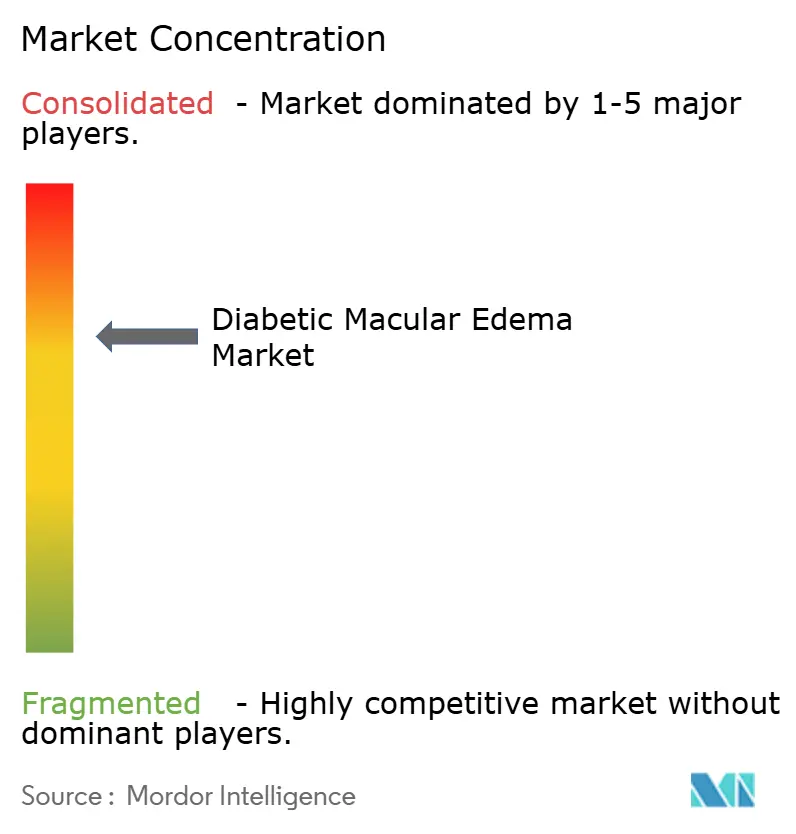

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Œdème Maculaire Diabétique par Mordor Intelligence

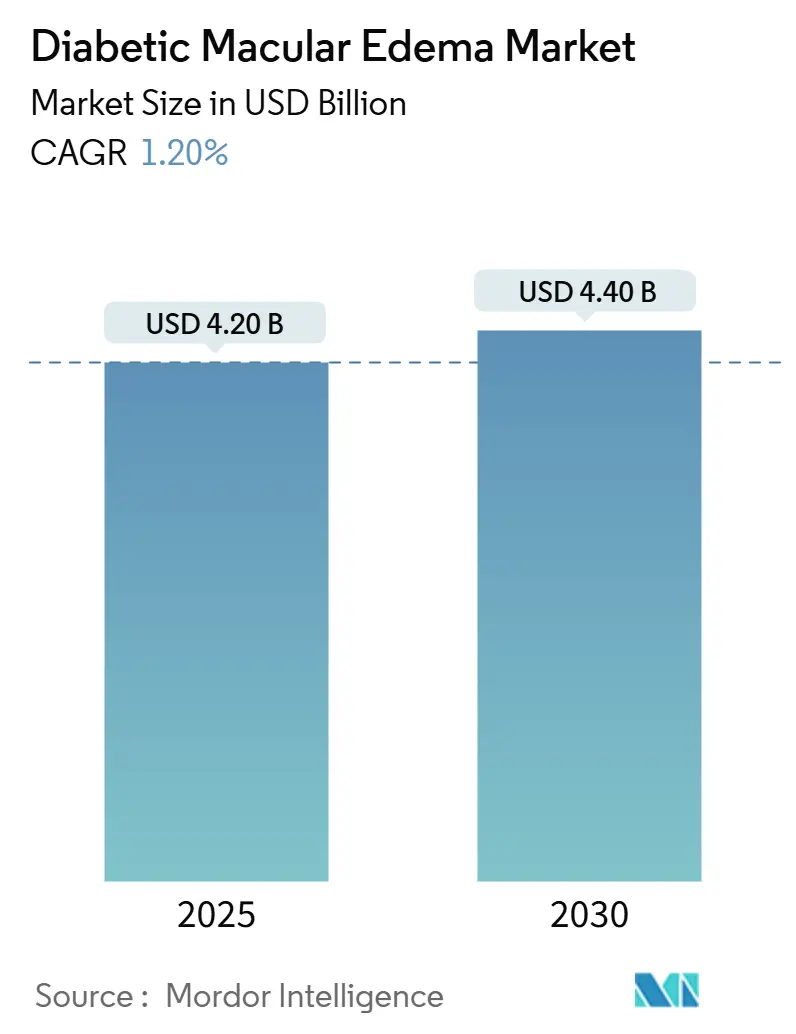

La taille du Marché de l'Œdème Maculaire Diabétique est estimée à 4,20 milliards USD en 2025 et devrait atteindre 4,40 milliards USD d'ici 2030, à un CAGR de 1,20 % au cours de la période de prévision (2025-2030).

Aperçu du Marché de l'Œdème Maculaire Diabétique

Le paysage de l'œdème maculaire diabétique connaît une transformation significative, portée par les tendances générales du secteur de la santé et par un meilleur accès aux soins spécialisés. Les systèmes de santé du monde entier accordent une priorité croissante à la détection précoce et à la prise en charge des affections rétiniennes grâce à des programmes de dépistage renforcés et à des réseaux d'orientation améliorés. L'intégration de modèles de soins fondés sur la valeur a fondamentalement modifié les approches thérapeutiques, avec environ 1,55 million de cas prévalents recensés sur les principaux marchés en 2023 selon les données publiées dans le Journal of International Journal of Retina and Vitreous en octobre 2024, soulignant l'importance de la population de patients nécessitant une prise en charge. L'élargissement de la couverture assurantielle et les politiques de remboursement favorables ont amélioré l'accessibilité aux traitements, tandis que les prestataires de soins adoptent de plus en plus des protocoles de traitement standardisés pour garantir une prestation de soins cohérente.

Le paradigme thérapeutique a considérablement évolué avec l'émergence d'approches thérapeutiques et de systèmes d'administration plus sophistiqués. Le domaine a connu un passage de la photocoagulation laser traditionnelle vers des thérapies biologiques plus avancées, les implants à libération prolongée suscitant une attention particulière pour leur potentiel à réduire la charge thérapeutique. Les développements récents incluent l'approbation par la FDA d'Eylea HD (aflibercept) 8 mg pour le traitement des patients atteints d'œdème maculaire diabétique (OMD) en août 2023, offrant des intervalles de dosage prolongés tout en maintenant l'efficacité thérapeutique. L'introduction d'implants stéroïdiens biodégradables et de nouveaux systèmes d'administration de médicaments a créé des options supplémentaires pour les cliniciens, bénéficiant particulièrement aux patients présentant une réponse sous-optimale aux traitements conventionnels.

La transformation numérique a révolutionné la gestion des maladies et la coordination des soins aux patients dans le domaine de l'OMD. L'adoption généralisée des plateformes de télémédecine a amélioré l'accès aux soins spécialisés, bénéficiant particulièrement aux patients des zones éloignées ou à ceux présentant des limitations de mobilité. Les technologies d'imagerie avancées couplées aux algorithmes d'intelligence artificielle ont amélioré la précision diagnostique et la planification thérapeutique, avec près de 45 % des prestataires de soins ophtalmologiques signalant une utilisation accrue des outils de santé numérique pour le suivi des patients en 2023. Ces avancées technologiques ont permis un suivi plus précis de la progression de la maladie et des ajustements thérapeutiques personnalisés.

Le secteur a connu un glissement notable vers des approches de médecine personnalisée, reflétant la nature hétérogène de l'OMD et la variabilité des réponses des patients aux traitements. L'analyse démographique révèle que le groupe d'âge des 45-64 ans représente la plus grande population de patients souffrant d'OMD dans le monde. Cette compréhension a conduit à des stratégies thérapeutiques plus adaptées, fondées sur les caractéristiques individuelles des patients, les marqueurs génétiques et les schémas de réponse. Les prestataires de soins utilisent de plus en plus des approches basées sur les biomarqueurs et des outils diagnostiques avancés pour optimiser la sélection et le calendrier des traitements, aboutissant à de meilleurs résultats pour les patients et à une meilleure utilisation des ressources.

Tendances et Perspectives du Marché Mondial de l'Œdème Maculaire Diabétique

Prévalence Croissante de l'Œdème Maculaire Diabétique

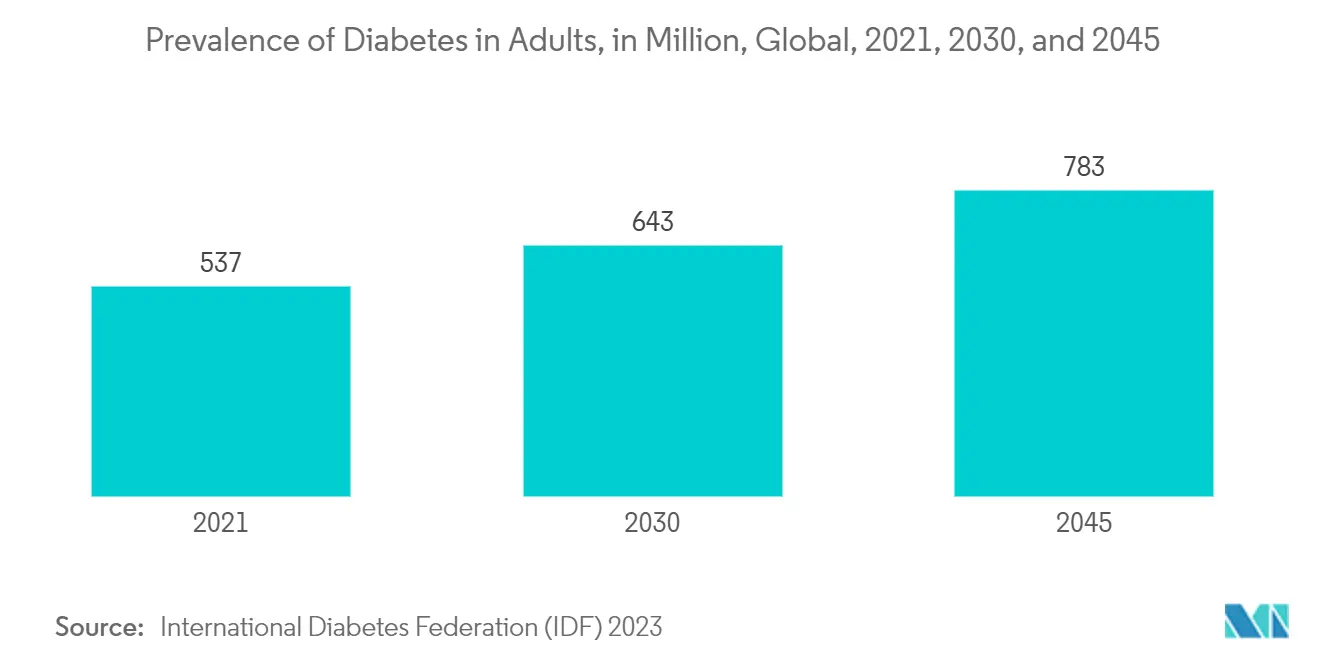

La prévalence croissante de l'œdème maculaire diabétique (OMD) représente un moteur important de la croissance du marché, touchant 29 millions d'adultes dans le monde en 2023 selon les données publiées dans le rapport annuel 2024 de F. Hoffmann-La Roche Ltd. L'importance de cette population de patients met en évidence une demande croissante de traitements efficaces. Cette augmentation des cas stimule la demande de thérapies innovantes et d'options de prise en charge, favorisant la croissance du marché. Par ailleurs, la sensibilisation accrue et les progrès des technologies diagnostiques alimentent davantage les investissements et le développement au sein du marché de l'OMD.

La sensibilisation croissante et l'amélioration des capacités diagnostiques ont conduit à une détection plus précoce des cas d'OMD, notamment sur les marchés de santé développés. Les prestataires de soins mettent désormais en œuvre des protocoles de dépistage plus robustes pour les patients diabétiques, permettant d'identifier l'OMD à ses stades précoces, lorsque les résultats thérapeutiques sont généralement plus favorables. La mise en place de programmes complets de soins ophtalmologiques pour les diabétiques dans de nombreux systèmes de santé a amélioré la capacité à suivre et à gérer les cas potentiels d'OMD, tandis qu'une meilleure éducation des patients sur l'importance des examens oculaires réguliers a entraîné des taux de consultation plus élevés pour le traitement. Cette combinaison de facteurs a créé un environnement plus propice à l'expansion du marché, car davantage de patients recherchent et reçoivent des soins appropriés pour leur condition.

Avancées Technologiques et Innovations Thérapeutiques

Le domaine du traitement de l'OMD a connu des avancées technologiques remarquables, notamment dans les systèmes d'administration de médicaments et les technologies d'imagerie. Le développement d'implants à libération prolongée représente une innovation significative, offrant des périodes de libération prolongée du médicament et réduisant la charge thérapeutique pour les patients. Ces systèmes d'administration avancés, incluant les implants intravitréens et les nouvelles technologies d'injection, ont amélioré l'observance thérapeutique et les résultats en minimisant la fréquence des interventions requises. De plus, l'intégration d'algorithmes d'intelligence artificielle dans les processus diagnostiques a révolutionné les capacités de détection précoce, permettant aux prestataires de soins d'identifier et d'initier le traitement aux stades optimaux de la progression de la maladie. L'émergence de kits de surveillance à domicile a en outre transformé les soins aux patients, permettant une gestion plus proactive et une intervention rapide entre les visites en clinique.

L'évolution des thérapies anti-VEGF continue de stimuler l'expansion du marché grâce à des formulations et des mécanismes d'administration améliorés. Les innovations récentes se sont concentrées sur le développement de composés à action prolongée et de thérapies combinées ciblant plusieurs voies impliquées dans la pathogenèse de l'OMD. L'introduction de technologies d'imagerie avancées, notamment des systèmes de tomographie par cohérence optique (TCO) améliorés et des outils d'analyse assistés par intelligence artificielle, a amélioré la précision du diagnostic et du suivi thérapeutique. Ces développements technologiques ont non seulement amélioré l'efficacité des traitements, mais ont également amélioré l'expérience globale des patients en réduisant la charge thérapeutique et en permettant des approches de soins plus personnalisées. L'intégration des plateformes de télémédecine a en outre élargi l'accès aux soins spécialisés, bénéficiant particulièrement aux patients des zones éloignées qui se heurtaient auparavant à des obstacles pour recevoir un traitement régulier.

Pipeline Croissant de Thérapies Émergentes

Le solide pipeline de thérapies émergentes pour l'OMD représente un moteur important du marché, avec de nombreux traitements innovants à différents stades de développement. Les principales thérapies émergentes, notamment OCS-01, THR-149, EXN407 et EYP-1901, affichent des résultats prometteurs dans les essais cliniques, offrant des alternatives potentielles ou des traitements complémentaires aux options existantes. La diversité de ces candidats en développement, ciblant différents aspects de la pathogenèse de l'OMD, laisse entrevoir un paysage thérapeutique futur susceptible d'offrir des approches thérapeutiques plus personnalisées. Les développements en thérapie génique sont particulièrement remarquables, plusieurs candidats étant étudiés pour leur potentiel à fournir des solutions à long terme ou permanentes aux patients atteints d'OMD, représentant un changement de paradigme par rapport aux approches de prise en charge actuelles.

L'avancement des approches de médecine régénérative dans le traitement de l'OMD a ouvert de nouvelles voies d'intervention thérapeutique. Les thérapies par cellules souches et les techniques d'ingénierie tissulaire sont explorées pour leur potentiel à inverser les dommages liés à l'OMD et à restaurer la vision perdue, plutôt que de simplement gérer les symptômes. Le développement de thérapies combinées ciblant simultanément plusieurs voies a montré des résultats prometteurs dans les essais cliniques, offrant potentiellement des options thérapeutiques plus efficaces pour les patients ne répondant pas de manière adéquate aux monothérapies actuelles. Ce pipeline en expansion se caractérise par des approches innovantes telles que de nouveaux systèmes d'administration de médicaments, des thérapies moléculaires ciblées et des solutions basées sur la biotechnologie, qui contribuent toutes à la transformation potentielle des paradigmes de traitement de l'OMD. L'accent mis sur le développement de traitements à efficacité améliorée, à durée d'action plus longue et à meilleur profil de sécurité continue de stimuler les investissements en recherche et développement dans ce domaine.

Analyse du Segment Médicament du Marché de l'Œdème Maculaire Diabétique

Segment des Thérapies Anti-VEGF sur le Marché de l'Œdème Maculaire Diabétique

Le segment des Thérapies Anti-VEGF domine le marché de l'œdème maculaire diabétique, représentant environ 65 % de la part de marché en 2024. Cette position de marché substantielle est principalement portée par l'efficacité prouvée de médicaments clés tels que le Ranibizumab et l'Aflibercept dans le traitement des patients atteints d'OMD. La position dominante du segment est renforcée par des preuves cliniques solides soutenant la capacité de ces thérapies à réduire l'épaisseur rétinienne et à améliorer l'acuité visuelle. Les grandes entreprises pharmaceutiques ont massivement investi dans le développement et la commercialisation de ces traitements, conduisant à une adoption généralisée par les prestataires de soins. La prééminence du segment est en outre soutenue par des politiques de remboursement favorables et l'inclusion dans les recommandations thérapeutiques des principaux marchés de santé. De plus, le développement continu de nouvelles formulations et méthodes d'administration a contribué à maintenir la position dominante du segment sur le marché.

Segment des Thérapies aux Corticostéroïdes sur le Marché de l'Œdème Maculaire Diabétique

Le segment des thérapies aux corticostéroïdes s'impose comme le segment à la croissance la plus rapide sur le marché de l'OMD, avec un CAGR projeté de 2,0 % de 2025 à 2030. Cette croissance remarquable est attribuée à l'adoption croissante d'implants stéroïdiens à action prolongée et de systèmes d'administration innovants pour des médicaments tels que la Dexaméthasone et l'Acétonide de Fluocinolone. L'expansion du segment est particulièrement portée par son efficacité dans le traitement des patients présentant une réponse insuffisante aux thérapies anti-VEGF. Les récentes avancées technologiques dans les systèmes d'administration de médicaments ont considérablement amélioré le profil de sécurité et la durée d'action de ces traitements. Le segment bénéficie également d'une confiance croissante des médecins dans l'utilisation des corticostéroïdes comme options de traitement de première et de deuxième intention. En outre, les essais cliniques en cours et les initiatives de recherche devraient renforcer la base de preuves pour ces thérapies, élargissant potentiellement leur application à des populations de patients spécifiques.

Analyse du Segment Forme du Marché de l'Œdème Maculaire Diabétique

Segment des Injections Intravitréennes sur le Marché de l'Œdème Maculaire Diabétique

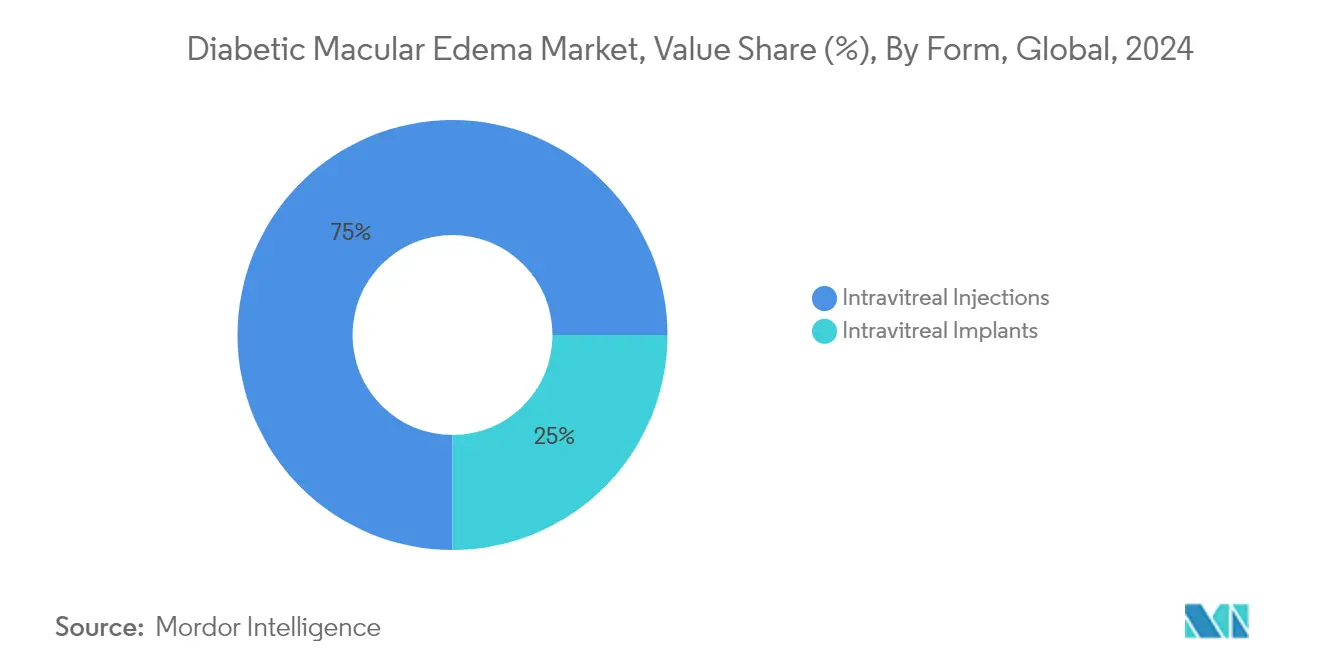

Le segment des injections intravitréennes maintient sa position dominante sur le marché de l'œdème maculaire diabétique, représentant environ 75 % de la part de marché en 2024. Cette présence substantielle sur le marché est principalement attribuée à l'adoption généralisée des thérapies anti-VEGF et des corticostéroïdes administrés par injections intravitréennes. La position dominante du segment est renforcée par des protocoles de traitement établis, des preuves cliniques étendues soutenant leur efficacité et la familiarité des médecins avec les techniques d'administration. La confiance des prestataires de soins dans les injections intravitréennes est en outre renforcée par leur capacité à délivrer des quantités précises de médicament directement dans la zone affectée, garantissant des résultats thérapeutiques optimaux. La performance robuste du segment est également soutenue par la disponibilité de plusieurs traitements injectables approuvés par la FDA et par des initiatives de recherche en cours axées sur l'amélioration des techniques d'injection et du confort des patients. De plus, le coût relativement plus faible par rapport aux implants et la flexibilité d'ajustement des schémas thérapeutiques contribuent à la domination du segment sur le marché.

Segment des Implants Intravitréens sur le Marché de l'Œdème Maculaire Diabétique

Le segment des implants intravitréens s'impose comme le segment à la croissance la plus rapide sur le marché de l'œdème maculaire diabétique, avec une expansion projetée à un CAGR impressionnant de 2,0 % de 2025 à 2030. Cette trajectoire de croissance remarquable est portée par la préférence croissante des patients pour des options thérapeutiques à action prolongée réduisant la fréquence des visites cliniques. L'expansion du segment est en outre accélérée par les avancées technologiques dans la conception des implants, améliorant à la fois la durabilité et les profils de libération des médicaments. Les entreprises pharmaceutiques investissent activement dans la recherche et le développement pour créer des plateformes innovantes à libération prolongée, répondant au besoin d'une couverture thérapeutique étendue. L'adoption croissante des implants intravitréens est également soutenue par des preuves cliniques émergentes démontrant leur efficacité dans le maintien d'améliorations visuelles stables sur des périodes prolongées. Les prestataires de soins reconnaissent de plus en plus les avantages potentiels des implants pour améliorer l'observance des patients et réduire la charge thérapeutique globale, notamment dans les cas d'OMD chronique.

Analyse du Segment Géographique du Marché de l'Œdème Maculaire Diabétique

Marché de l'Œdème Maculaire Diabétique aux États-Unis

Les États-Unis continuent de dominer le marché mondial de l'œdème maculaire diabétique, représentant environ 42 % de la part de marché en 2024. Le marché devrait croître à un CAGR d'environ 1,0 % jusqu'en 2030, porté par la robuste infrastructure de santé du pays et l'adoption élevée d'options thérapeutiques avancées. La présence de capacités diagnostiques sophistiquées, incluant des technologies d'imagerie de pointe et des protocoles de détection précoce, a établi les États-Unis comme un pionnier dans la prise en charge de l'OMD. Le marché est en outre renforcé par des politiques de remboursement favorables et une couverture assurantielle étendue pour les traitements de l'OMD, notamment pour les thérapies anti-VEGF et les nouveaux systèmes d'administration de médicaments. Le leadership du pays dans la recherche clinique et le développement de thérapies innovantes, associé à un solide réseau de centres spécialisés en soins rétiniens, continue d'attirer des investissements significatifs dans les solutions de traitement de l'OMD. De plus, la sensibilisation croissante des prestataires de soins et des patients à l'intervention précoce et aux options thérapeutiques a contribué à de meilleurs résultats dans la gestion de la maladie.

Marché de l'Œdème Maculaire Diabétique en Allemagne

L'Allemagne s'est imposée comme un marché crucial pour les traitements de l'œdème maculaire diabétique, caractérisé par son approche systématique de la gestion des maladies et son fort accent sur les soins préventifs. Le système de santé du pays met l'accent sur le diagnostic précoce et l'intervention, soutenu par un réseau complet de centres d'ophtalmologie et de cliniques spécialisées. Les prestataires de soins allemands ont été particulièrement proactifs dans l'adoption de protocoles thérapeutiques innovants et la participation à des essais cliniques pour de nouvelles thérapies contre l'OMD. Le marché bénéficie de la robuste infrastructure de santé du pays et de son fort accent sur la qualité des soins. La présence d'institutions de recherche bien établies et de centres médicaux universitaires a facilité le développement et l'évaluation de nouvelles approches thérapeutiques. En outre, la position stratégique de l'Allemagne au sein de l'Union européenne en a fait un pôle clé pour les entreprises pharmaceutiques et les fabricants de dispositifs médicaux axés sur les traitements de l'OMD.

Marché de l'Œdème Maculaire Diabétique au Royaume-Uni

Le Royaume-Uni maintient une position significative sur le marché de l'œdème maculaire diabétique, distingué par son cadre complet du Service National de Santé (NHS) et son approche systématique de la prestation de soins ophtalmologiques. Le pays a mis en œuvre des programmes de dépistage et des protocoles de traitement robustes, garantissant un accès généralisé aux traitements de l'OMD pour l'ensemble de sa population. Les prestataires de soins britanniques ont particulièrement réussi à intégrer des solutions de télémédecine pour la prise en charge de l'OMD, notamment dans les zones éloignées. Le marché se caractérise par une forte collaboration entre les institutions académiques, les prestataires de soins et les partenaires industriels pour faire progresser la recherche et les options thérapeutiques dans le domaine de l'OMD. L'engagement du Royaume-Uni envers la médecine fondée sur les preuves a abouti à des recommandations thérapeutiques et des parcours de soins bien structurés pour la prise en charge de l'OMD. De plus, l'accent mis par le pays sur l'éducation des patients et les services de soutien a contribué à améliorer l'observance thérapeutique et les résultats.

Marché de l'Œdème Maculaire Diabétique dans les Autres Pays

Le marché de l'œdème maculaire diabétique dans d'autres régions, notamment le Japon, la France, l'Espagne et l'Italie, présente des approches de santé et des dynamiques de marché diverses. Ces pays ont montré des progrès significatifs dans l'adoption de traitements avancés contre l'OMD et dans l'établissement de parcours de soins complets. Chaque marché se caractérise par son système de prestation de soins et ses politiques de remboursement uniques, influençant l'accessibilité aux traitements et les schémas d'adoption. L'intégration de l'intelligence artificielle et des solutions de santé numérique dans la prise en charge de l'OMD varie selon ces régions, certains pays jouant un rôle de premier plan dans l'innovation technologique. Ces marchés présentent également des niveaux variables de participation aux essais cliniques mondiaux et aux initiatives de recherche, contribuant à l'avancement global des traitements de l'OMD. L'impact collectif de ces marchés continue de façonner les tendances mondiales dans la prise en charge et les approches thérapeutiques de l'OMD.

Paysage Concurrentiel

Principales Entreprises sur le Marché de l'Œdème Maculaire Diabétique

Le marché de l'œdème maculaire diabétique est dominé par des acteurs clés notamment Oculis, Oxurion, Novartis AG, Exonate Limited, Ripple Therapeutics, EyePoint Pharmaceuticals, RemeGen Co., Ltd., Alimera Sciences, Curacle Co., Ltd. et F. Hoffmann-La Roche AG. Ces entreprises poursuivent activement l'innovation produit grâce à d'importants investissements en R&D, notamment dans le développement de nouvelles thérapies anti-VEGF et de systèmes d'administration de médicaments à libération prolongée. Le paysage concurrentiel se caractérise par des collaborations stratégiques entre entreprises pharmaceutiques et institutions de recherche pour accélérer le développement de médicaments et les essais cliniques. Les entreprises élargissent leur présence géographique grâce à des partenariats avec des acteurs régionaux et investissent dans les capacités de fabrication pour garantir des chaînes d'approvisionnement fiables. De plus, l'accent est de plus en plus mis sur le développement de thérapies combinées et l'exploration de solutions de thérapie génique pour offrir des options thérapeutiques plus efficaces aux patients atteints d'œdème maculaire diabétique.

La Consolidation du Marché Façonne l'Évolution du Secteur

Le marché de l'œdème maculaire diabétique présente une structure modérément consolidée, dominée par de grands conglomérats pharmaceutiques disposant de portefeuilles ophtalmologiques établis. Ces acteurs majeurs s'appuient sur leurs vastes capacités de recherche, leurs réseaux de distribution mondiaux et leurs solides positions financières pour maintenir leur leadership sur le marché. Le marché connaît une intensification des activités de fusions et acquisitions, impliquant notamment de petites entreprises de biotechnologie disposant de produits en développement prometteurs ou de technologies innovantes d'administration de médicaments. Les acteurs régionaux gagnent en importance sur les marchés émergents en proposant des alternatives rentables et en établissant des relations solides avec les prestataires de soins locaux.

La dynamique concurrentielle évolue avec l'entrée de sociétés de biotechnologie spécialisées se concentrant exclusivement sur les affections ophtalmiques. Ces entreprises apportent de nouvelles perspectives et des approches innovantes au traitement, remettant en question la structure traditionnelle du marché. Le secteur observe une tendance aux partenariats stratégiques entre acteurs établis et entreprises émergentes, combinant la force des ressources des grands groupes pharmaceutiques avec les capacités d'innovation des petites entreprises. Cette approche collaborative remodèle le paysage concurrentiel et accélère le rythme de l'innovation dans les traitements de l'œdème maculaire diabétique.

L'Innovation et l'Accessibilité Stimulent la Croissance Future

Le succès sur le marché de l'œdème maculaire diabétique dépend de plus en plus du développement de traitements offrant une efficacité améliorée tout en réduisant la charge thérapeutique pour les patients. Les entreprises en place doivent se concentrer sur l'élargissement de leurs portefeuilles de produits par le développement interne et les acquisitions stratégiques, tout en investissant simultanément dans la génération de preuves en vie réelle pour démontrer les bénéfices thérapeutiques à long terme. Les leaders du marché doivent également prioriser les programmes d'accès aux patients et travailler en étroite collaboration avec les prestataires de soins pour optimiser les protocoles thérapeutiques. De plus, les entreprises doivent renforcer leurs capacités de fabrication et la résilience de leur chaîne d'approvisionnement pour garantir une disponibilité constante des produits sur les marchés.

Pour les acteurs émergents et les challengers, la différenciation par des systèmes d'administration de médicaments innovants et de nouvelles approches thérapeutiques représente une opportunité significative. Les entreprises doivent se concentrer sur le développement de solutions rentables répondant à la demande croissante de schémas posologiques moins fréquents. L'établissement de relations solides avec les leaders d'opinion clés et les prestataires de soins est crucial pour la pénétration du marché. Le cadre réglementaire devient de plus en plus favorable aux thérapies innovantes, mais les entreprises doivent maintenir des programmes de conformité robustes et s'engager activement auprès des autorités réglementaires. Le succès dépend également de l'établissement de stratégies de tarification efficaces équilibrant l'accessibilité avec des opérations commerciales durables, notamment sur les marchés présentant des systèmes de remboursement diversifiés.

Leaders du Secteur de l'Œdème Maculaire Diabétique

Oculis

Oxurion

Novartis AG

Exonate Limited

Ripple Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : F. Hoffmann-La Roche Ltd a reçu l'approbation de la Food and Drug Administration (FDA) américaine pour Susvimo (injection de ranibizumab) 100 mg/mL pour le traitement de l'œdème maculaire diabétique (OMD). Cette approbation marque une avancée significative dans la prise en charge de cette condition.

- Janvier 2025 : Ashvattha Therapeutics, une entreprise en phase clinique spécialisée dans les thérapies en nanomédecine, a obtenu 50 millions USD de financement pour faire progresser les essais cliniques de son pipeline de traitement de l'OMD.

- Janvier 2025 : 4DMT a rapporté des résultats intermédiaires prometteurs de son essai clinique SPECTRA 4D-150 pour l'œdème maculaire diabétique (OMD). La société a également annoncé son alignement avec la FDA sur la voie d'enregistrement pour la thérapie.

- Janvier 2025 : Le partenaire Asie-Pacifique de Clearside Biomedical, Arctic Vision, a reçu l'approbation réglementaire pour le traitement suprachoroïdien de l'œdème maculaire en Australie et à Singapour, élargissant ainsi la portée géographique.

- Juillet 2024 : Vabysmo de F. Hoffmann-La Roche Ltd. a démontré une efficacité soutenue sur quatre ans dans le traitement de l'OMD, de nombreux patients prolongeant les intervalles de dosage à 3-4 mois.

- Avril 2024 : UNITY Biotechnology Inc. a prolongé son étude clinique de Phase 2b ASPIRE, qui évalue UBX1325 pour le traitement de l'œdème maculaire diabétique (OMD). Cette prolongation vise à évaluer davantage l'efficacité et la sécurité d'UBX1325 dans le traitement de cette condition.

Périmètre du Rapport sur le Marché Mondial de l'Œdème Maculaire Diabétique

Selon le périmètre du rapport, l'œdème maculaire diabétique (OMD) est une complication du diabète caractérisée par le gonflement de la macula, la partie centrale de la rétine, dû à la fuite de liquide provenant de vaisseaux sanguins endommagés. Cette condition peut entraîner une déficience visuelle et constitue une cause majeure de perte de vision chez les personnes atteintes de diabète.

Le marché de l'œdème maculaire diabétique est segmenté par médicament, forme, canal de distribution et géographie. Par médicament, le marché est segmenté en thérapies anti-VEGF, thérapies aux corticostéroïdes et autres médicaments. Par forme, le marché est segmenté en injections intravitréennes et implants intravitréens. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre également la taille du marché et les prévisions pour 17 pays à travers les régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Thérapies Anti-VEGF |

| Thérapies aux Corticostéroïdes |

| Autres Médicaments |

| Injections Intravitréennes |

| Implants Intravitréens |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Médicament | Thérapies Anti-VEGF | |

| Thérapies aux Corticostéroïdes | ||

| Autres Médicaments | ||

| Par Forme | Injections Intravitréennes | |

| Implants Intravitréens | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du Marché de l'Œdème Maculaire Diabétique ?

La taille du Marché de l'Œdème Maculaire Diabétique devrait atteindre 4,20 milliards USD en 2025 et croître à un CAGR de 1,20 % pour atteindre 4,40 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché de l'Œdème Maculaire Diabétique ?

En 2025, la taille du Marché de l'Œdème Maculaire Diabétique devrait atteindre 4,20 milliards USD.

Quelle est la région à la croissance la plus rapide sur le Marché de l'Œdème Maculaire Diabétique ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché de l'Œdème Maculaire Diabétique ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché de l'Œdème Maculaire Diabétique.

Quelles années couvre ce rapport sur le Marché de l'Œdème Maculaire Diabétique, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché de l'Œdème Maculaire Diabétique était estimée à 4,15 milliards USD. Le rapport couvre la taille historique du Marché de l'Œdème Maculaire Diabétique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché de l'Œdème Maculaire Diabétique pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: