Taille et Part du Marché des Organisations de Recherche Contractuelle (CRO) en Dermatologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

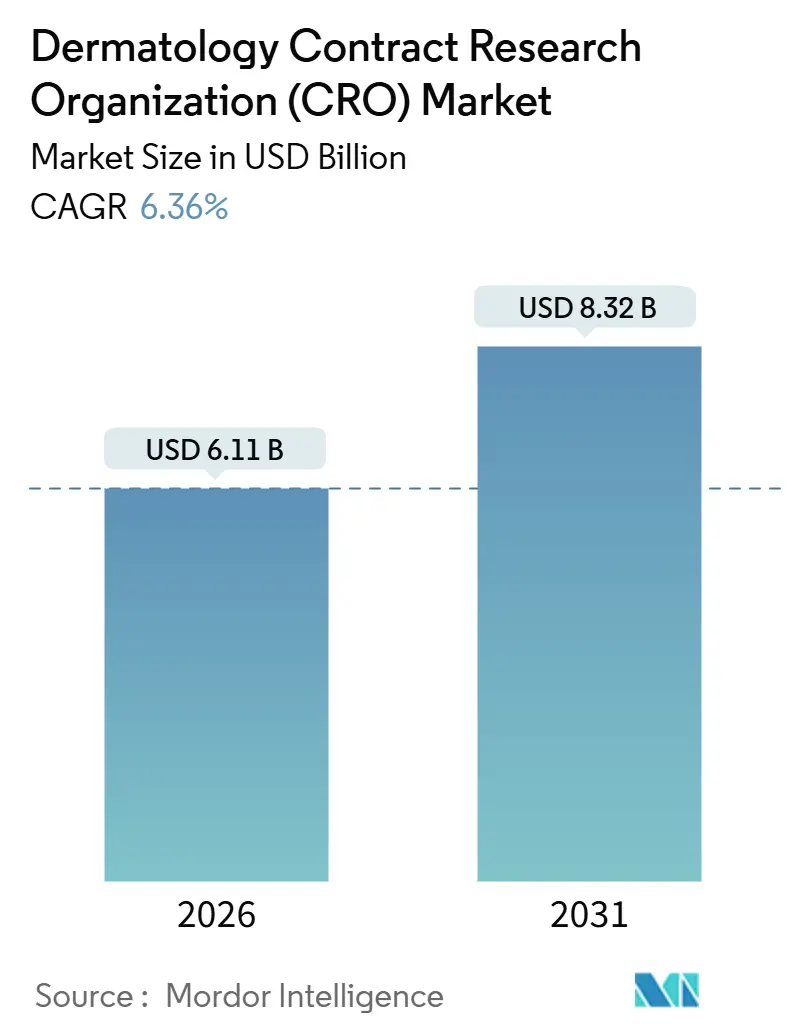

| Taille du Marché (2026) | 6.11 Milliards de dollars |

| Taille du Marché (2031) | 8.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

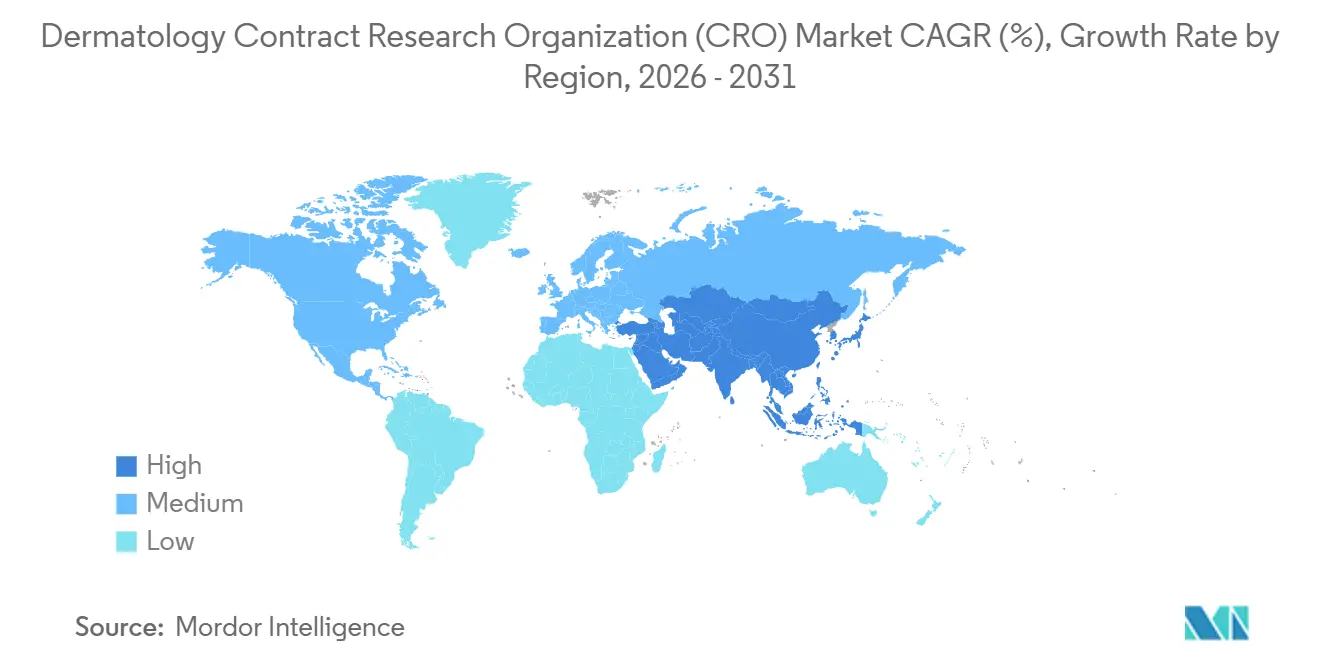

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Organisations de Recherche Contractuelle (CRO) en Dermatologie par Mordor Intelligence

La taille du Marché des Organisations de Recherche Contractuelle en Dermatologie est estimée à 6,11 milliards USD en 2026, et devrait atteindre 8,32 milliards USD d'ici 2031, à un CAGR de 6,36 % pendant la période de prévision (2026-2031).

La dépendance croissante à l'égard des organisations de recherche contractuelle spécialisées, la disposition de la FDA à accepter des critères d'évaluation d'imagerie et de résultats rapportés par les patients rigoureusement validés, ainsi que les lancements réguliers de produits biologiques dans le psoriasis, la dermatite atopique et le vitiligo maintiennent le marché des CRO en dermatologie sur une trajectoire de croissance robuste. Les commanditaires privilégient désormais des partenaires externes disposant de réseaux d'investigateurs pré-négociés, de modèles de capture électronique de données spécifiques aux maladies et d'une expertise réglementaire mondiale. Des partenariats stratégiques tels que l'accord de 2023 entre LEO Pharma et ICON plc permettent aux innovateurs d'intégrer directement les compétences des CRO dans leurs feuilles de route de développement, réduisant de trois à six mois les délais des essais pivots. Les vents réglementaires favorables sont tout aussi déterminants : l'approbation en avril 2025 par la FDA de la thérapie génique ZEVASKYN pour l'épidermolyse bulleuse dystrophique récessive, accordée après une étude pivot portant sur 31 patients, a démontré comment des critères d'évaluation crédibles peuvent raccourcir les délais d'examen, renforçant ainsi l'argumentaire économique en faveur de l'externalisation vers des CRO de niche maîtrisant la conception des protocoles.

Principaux Enseignements du Rapport

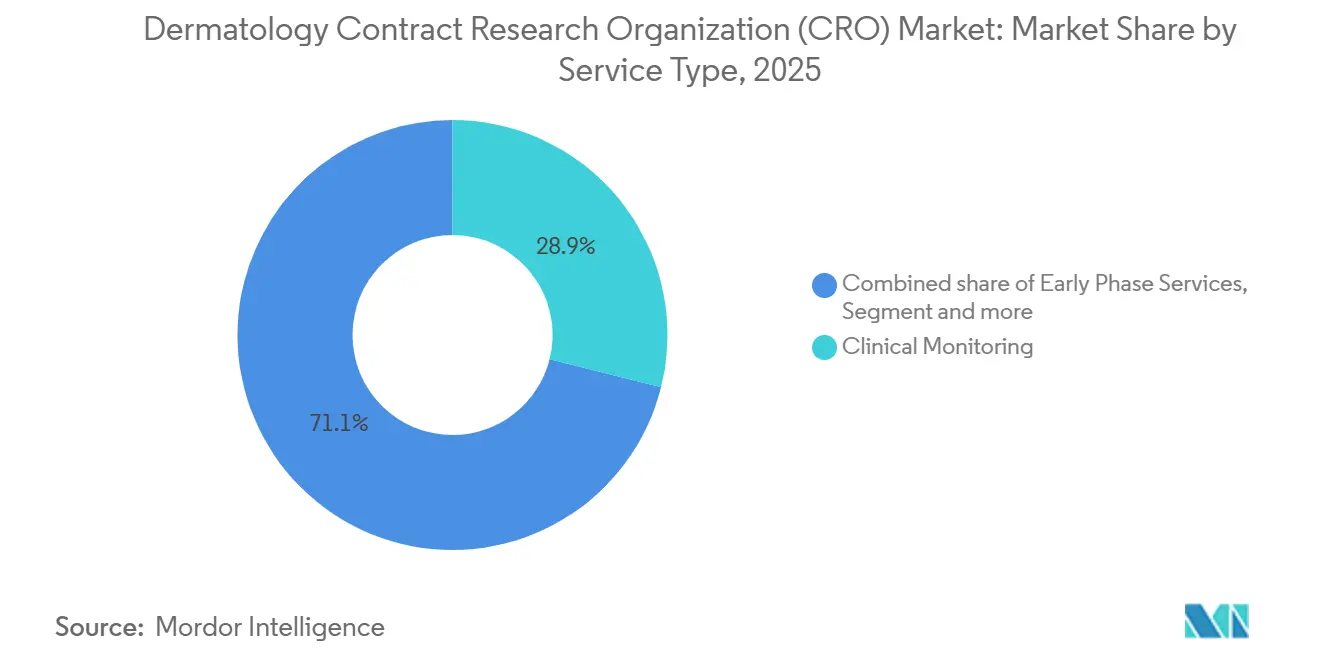

- Par type de service, la Surveillance Clinique a représenté la plus grande part des revenus avec 28,9 % en 2025, tandis que la Pharmacovigilance devrait se développer à un CAGR de 6,78 % jusqu'en 2031.

- Par phase clinique, la Phase III représentait 37,8 % de la part du marché des Organisations de Recherche Contractuelle (CRO) en Dermatologie en 2025, tandis que la Phase I devrait croître à un CAGR de 6,88 % jusqu'en 2031.

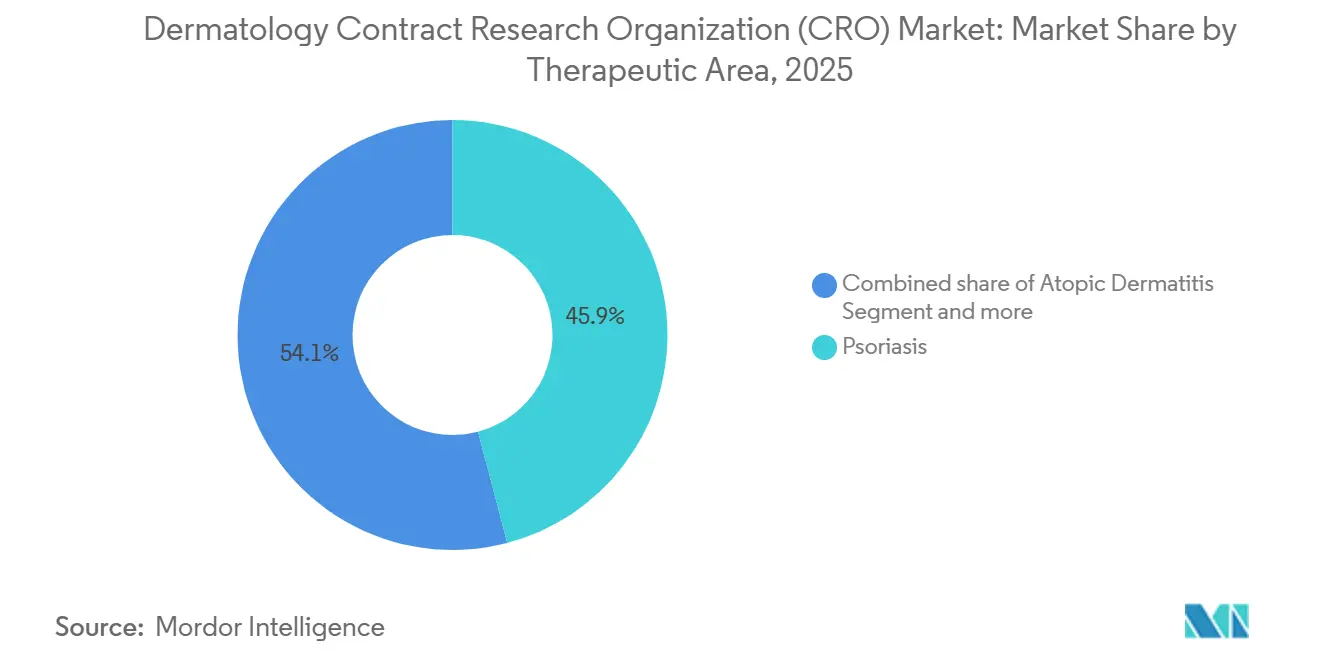

- Par domaine thérapeutique, le psoriasis a conservé une part de 45,9 % en 2025, mais le vitiligo devrait progresser à un CAGR de 6,98 % sur le même horizon.

- Par type de commanditaire, les entreprises pharmaceutiques ont capté 46,8 % de part en 2025, tandis que les entreprises de dispositifs médicaux et de diagnostic devraient afficher le CAGR le plus rapide de 7,09 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 46 % des revenus de 2025, mais l'Asie-Pacifique est en passe d'atteindre un CAGR de 7,50 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Organisations de Recherche Contractuelle (CRO) en Dermatologie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'Externalisation parmi les Commanditaires de Médicaments en Dermatologie | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence Mondiale Croissante des Maladies Cutanées Chroniques | +1.5% | Mondial, particulièrement en Asie-Pacifique et au Moyen-Orient et Afrique en raison du sous-diagnostic | Long terme (≥ 4 ans) |

| Incitations Réglementaires pour les Nouveaux Médicaments en Dermatologie | +0.9% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction des Coûts via des Partenaires CRO Spécialisés | +1.0% | Mondial, gains précoces en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des Essais en Dermatologie Décentralisés et Hybrides | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Standardisation des Critères d'Évaluation par Imagerie Numérique Assistée par Intelligence Artificielle | +0.7% | Cœur en Amérique du Nord et UE, adoption accélérée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Externalisation parmi les Commanditaires de Médicaments en Dermatologie

Les développeurs pharmaceutiques démantelent leurs équipes fixes d'opérations cliniques et pivotent vers des modèles d'externalisation flexibles. L'alliance pluriannuelle de LEO Pharma avec ICON plc illustre la manière dont les commanditaires combinent l'exécution opérationnelle et l'expertise thérapeutique pour réduire les risques des pipelines de psoriasis et de dermatite atopique en phase avancée [1]ICON plc, "Partenariat Stratégique LEO Pharma," iconplc.com. La collaboration de Gilead en 2025 avec LEO Pharma sur un inhibiteur STAT6 montre que les accords de co-développement transfèrent également des réseaux CRO partagés, comprimant les délais de démarrage. Même des acteurs de la santé grand public tels que Beiersdorf s'appuient désormais sur des consortiums académiques-CRO pour saisir des opportunités en dermatologie sur ordonnance. À mesure que les talents migrent des équipes internes vers les employeurs CRO, les prestataires spécialisés approfondissent leur expertise, renforçant le cycle d'externalisation. Le marché des CRO en dermatologie bénéficie donc d'une boucle vertueuse dans laquelle les commanditaires réduisent leurs frais généraux tandis que les CRO développent leurs capacités.

Prévalence Mondiale Croissante des Maladies Cutanées Chroniques

Les cas mondiaux de psoriasis ont augmenté pour atteindre environ 60 millions, et le vitiligo touche environ 28,5 millions de personnes, l'Asie-Pacifique enregistrant la croissance la plus forte à mesure que l'infrastructure diagnostique se développe. L'incidence de la dermatite atopique a augmenté de 30 % dans les grandes villes d'Asie-Pacifique depuis 2020, élargissant les cohortes éligibles aux essais pour les produits biologiques systémiques et les inhibiteurs topiques de la Janus kinase. GLOBOCAN a enregistré plus de 1,5 million de cas annuels de cancer de la peau non mélanome en 2024, alimentant la demande d'études de sécurité post-approbation. De larges populations mal desservies offrent aux CRO un terrain fertile pour des stratégies d'enrôlement multirégionales combinant des sites rentables en Asie-Pacifique avec des centres pivots aux États-Unis et dans l'UE. La prévalence accrue des maladies ajoute donc au moins 1,5 point de pourcentage au CAGR du marché des CRO en dermatologie jusqu'en 2031.

Incitations Réglementaires pour les Nouveaux Médicaments en Dermatologie

La désignation orpheline de la FDA et l'approbation ultérieure en 2025 ont réduit les délais d'examen habituels jusqu'à 12 mois, réduisant les budgets de développement de près d'un tiers. Le cosibelimab a obtenu l'autorisation pour le carcinome épidermoïde cutané en 2024 via une étude de Phase II à bras unique, illustrant la flexibilité pour les actifs d'immuno-oncologie en dermatologie. L'alignement de l'EMA sur le vitiligo, illustré par son approbation du ruxolitinib en 2024, signale une convergence des attentes réglementaires qui simplifie les dépôts mondiaux. Les CRO disposant d'équipes permanentes de liaison FDA-EMA commandent des honoraires premium pour guider les voies d'accélération. Les économies réalisées par les commanditaires se répercutent sur des volumes d'externalisation plus élevés, renforçant l'expansion du marché des CRO en dermatologie.

Réduction des Coûts via des Partenaires CRO Spécialisés

Les CRO spécialisés en dermatologie réduisent significativement les coûts par patient par rapport aux généralistes grâce à des tarifs de sites pré-négociés, des modèles ePRO réutilisables et des algorithmes d'imagerie spécifiques aux maladies. ICON rapporte un cycle d'activation des sites 40 % plus rapide au sein de son centre d'excellence en dermatologie. Les registres d'Innovaderm font passer les taux d'échec au dépistage en dessous de 20 %, générant des économies à six chiffres par essai pivot. Les économies sont les plus importantes en Phase III, où les paiements aux sites dominent les budgets, faisant du leadership en matière de coûts un facteur durable pour le marché des CRO en dermatologie.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les Prix due à l'Intense Concurrence entre CRO | -0.6% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations Complexes et Spécifiques aux Régions pour les Essais Topiques | -0.4% | UE et Asie-Pacifique, exigences nationales fragmentées | Moyen terme (2-4 ans) |

| Rareté des Biomarqueurs Validés en Dermatologie | -0.5% | Mondial, limitant les essais de médecine de précision | Long terme (≥ 4 ans) |

| Préoccupations relatives à la Confidentialité des Patients concernant les Images Cutanées à Distance | -0.3% | UE (RGPD) et Amérique du Nord (HIPAA), émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Prix due à l'Intense Concurrence entre CRO

Les commanditaires sollicitent aujourd'hui cinq à sept offres pour des études dermatologiques de taille moyenne, réduisant les marges brutes moyennes des CRO à environ 23 %. L'acquisition de Citeline par IQVIA fin 2024 est une démarche stratégique visant à regrouper l'intelligence réglementaire et l'exécution, contribuant à justifier des devis premium. Les projets de Phase III restent protecteurs des marges car changer de prestataire en cours d'essai est risqué, mais les travaux de phase précoce ont une tarification de type marchandise. Les CRO répondent avec des packages pluriannuels de bout en bout qui échangent une économie unitaire réduite contre un volume garanti, mais cette tactique pèse sur l'EBITDA et modère la croissance du marché des CRO en dermatologie d'environ 0,6 %.

Réglementations Complexes et Spécifiques aux Régions pour les Essais Topiques

L'exigence de l'EMA pour des études de dermopharmacocinétique par arrachage de ruban adhésif, le quota de 50 % de sujets locaux en Chine et les tests de stabilité en conditions tropicales en Inde ajoutent 200 000 à 400 000 USD et six à neuf mois aux calendriers des programmes [2]Agence Européenne des Médicaments, "Guidance sur la Bioéquivalence Topique," ema.europa.eu. Les tests obligatoires de photosécurité au Japon fragmentent davantage les voies de développement mondiales. Les commanditaires disposant de capitaux limités restreignent leur portée géographique, réduisant le chiffre d'affaires adressable des CRO et retranchant 0,4 point de pourcentage du CAGR du marché des CRO en dermatologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Pharmacovigilance Progresse à Mesure que les Produits Biologiques Arrivent à Maturité

La Surveillance Clinique a généré la plus grande part des revenus de 2025, représentant 28,95 % de la taille du marché des Organisations de Recherche Contractuelle (CRO) en Dermatologie, car les protocoles de Phase III nécessitent des visites fréquentes sur site et une vérification des données sources. La Pharmacovigilance, cependant, devrait dépasser tous les autres services avec un CAGR de 6,78 % à mesure que les régulateurs exigent des registres de sécurité sur dix ans pour les inhibiteurs de l'IL-17 et de l'IL-23, générant une demande d'externalisation soutenue. Les CRO spécialisés exploitent le codage MedDRA harmonisé et l'analyse de bases de données mutualisées pour détecter les événements rares plus rapidement, créant une différenciation claire.

La Gestion des Données et la Biostatistique progressent dans la chaîne de valeur à mesure que l'imagerie gradée par intelligence artificielle et les données ePRO augmentent les volumes de données brutes à des taux à deux chiffres. Les Services de Laboratoire et Analytiques suscitent un regain d'intérêt car les tests de bioéquivalence par arrachage de ruban adhésif imposés par l'EMA pour les topiques ne peuvent être réalisés que par une poignée de laboratoires dans le monde. À terme, les fonctions de gestion de sites à faible marge risquent d'être désintermédiées par des plateformes directes commanditaire-site, incitant les CRO à mettre l'accent sur la pharmacovigilance et le conseil réglementaire à plus haute valeur ajoutée.

Par Phase Clinique : La Phase I s'Accélère à Mesure que de Nouveaux Mécanismes Entrent en Clinique

La Phase III a conservé la plus grande part du marché des Organisations de Recherche Contractuelle (CRO) en Dermatologie à 37,89 % en 2025, grâce aux programmes à fort enrôlement dans le psoriasis et la dermatite atopique, mais la Phase I est en passe d'afficher le CAGR le plus rapide de 6,88 % à mesure que les thérapies géniques et les nouveaux inhibiteurs JAK atteignent les premières études chez l'homme. Les clients biotechs, souvent sans équipes internes d'opérations cliniques, externalisent la gestion des études de bout en bout, poussant les CRO à développer des capacités spécialisées en toxicologie et en photosécurité.

La Phase II reste le « point idéal » opérationnel. Des cohortes de 150 à 200 patients permettent la preuve de concept sans les dépenses de la Phase III, mais nécessitent tout de même des services sophistiqués de surveillance, de données et de pharmacovigilance. Les études de Phase IV post-commercialisation se développent régulièrement à mesure que les payeurs exigent des données d'efficacité comparative, permettant aux CRO de générer des revenus récurrents à moindre volatilité.

Par Domaine Thérapeutique : Le Vitiligo Progresse Grâce à la Validation des Critères d'Évaluation de la Repigmentation

Le psoriasis a ancré 45,97 % des revenus de 2025, mais le vitiligo devrait mener la croissance avec un CAGR de 6,98 %, reflétant le regain d'intérêt des commanditaires après le succès du ruxolitinib. La taille du marché des CRO en dermatologie pour les études sur le vitiligo devrait doubler d'ici 2031 à mesure que des inhibiteurs JAK supplémentaires et des thérapies stimulant les mélanocytes entrent en essais de phase avancée.

Les essais sur la dermatite atopique restent nombreux en raison des performances blockbuster du dupilumab, du tralokinumab et du lébrikizumab, tandis que les études sur l'alopécie areata s'intensifient suite à l'approbation du baricitinib. Les génodermatoses rares, malgré leurs faibles populations, commandent des budgets premium car les incitations aux médicaments orphelins financent une surveillance intensive et des structures d'essais décentralisés que les CRO spécialisés peuvent monétiser.

Par Type de Commanditaire : Les Entreprises de Dispositifs Stimulent la Demande d'Essais Diagnostiques

Les entreprises pharmaceutiques représentent encore 46,82 % des revenus du marché des CRO en dermatologie, mais les commanditaires de dispositifs médicaux et de diagnostic afficheront un CAGR de 7,09 % jusqu'en 2031 à mesure que les outils d'imagerie basés sur l'intelligence artificielle et les diagnostics compagnons cherchent à être validés. Les développeurs de dispositifs s'appuient sur les CRO pour coordonner les doubles soumissions réglementaires pour les composants de test et thérapeutiques, augmentant la complexité et les heures facturables.

Les groupes académiques fournissent des contrats réguliers et plus modestes financés par des subventions des NIH et de l'UE. Ces projets servent souvent de sources de preuve de concept pour de futurs partenariats industriels, mais exercent une pression sur les prix des CRO. Le paysage des commanditaires converge à mesure que les entreprises pharmaceutiques acquièrent des fabricants de dispositifs pour construire des plateformes intégrées et que les fabricants de dispositifs concèdent sous licence des molécules thérapeutiques, élargissant l'opportunité du marché des CRO en dermatologie.

Analyse Géographique

L'Amérique du Nord a représenté 46 % des revenus de 2025 grâce à l'acceptation par la FDA des critères d'évaluation par imagerie numérique et à la densité de plus de 180 centres académiques de dermatologie qui s'enrôlent rapidement dans les essais pivots. Les solides systèmes de remboursement de la région soutiennent la génération de preuves post-approbation, bien que la concurrence entre sites ait allongé les délais de recrutement de huit à 11 mois entre 2023 et 2025. Les approbations éthiques simplifiées du Canada et les coûts de sites plus faibles du Mexique créent des avantages tactiques en Phase II, mais les États-Unis absorbent toujours la majeure partie des budgets de phase avancée.

L'Asie-Pacifique est en passe d'afficher le CAGR le plus rapide de 7,5 % jusqu'en 2031 à mesure que la NMPA chinoise et le CTRI indien enregistrent des augmentations à deux chiffres des soumissions de protocoles [3]Administration Nationale des Produits Médicaux, "Approbation du Dupilumab," nmpa.gov.cn. La PMDA japonaise, bien que stricte sur la photosécurité, offre des pools de patients à haute conformité essentiels pour les suivis de sécurité à long terme. La MFDS de Corée du Sud accélère les essais de biosimilaires, l'Australie reste un lieu populaire pour les premières études chez l'homme grâce à son incitation fiscale à la R&D, et les pays d'Asie du Sud-Est offrent des options de bioéquivalence rentables, élargissant les réseaux d'investigateurs pour de futurs projets pivots.

L'Europe présente une complexité réglementaire mais offre un arbitrage de coûts. L'harmonisation de l'EMA s'améliore, comme en témoigne son approbation du vitiligo en 2024 s'alignant sur le calendrier de la FDA. Les sites d'Europe du Sud et de l'Est offrent des économies de coûts de 30 % à 40 % par rapport à l'Allemagne et au Royaume-Uni, bien que les CRO doivent investir dans la gestion de projets en langue locale. Le Moyen-Orient et l'Afrique sont naissants mais en croissance ; les Émirats arabes unis ont approuvé 12 études dermatologiques en 2025, et les données démographiques de patients naïfs de traitement en Turquie séduisent les développeurs de biosimilaires malgré l'imprévisibilité réglementaire. En Amérique du Sud, le Brésil et l'Argentine stimulent l'activité, mais la volatilité des devises exige que les contrats CRO comportent des clauses d'indexation sur l'inflation.

Paysage Concurrentiel

Aucun prestataire unique ne détient une part dominante, soulignant un marché des CRO en dermatologie fragmenté où la spécialisation thérapeutique prime sur la taille. L'acquisition de Citeline par IQVIA en 2024 regroupe l'intelligence réglementaire en temps réel sous un même toit, aidant les commanditaires à comparer les conceptions d'essais concurrents au stade de la proposition. L'achat par Labcorp des actifs génomiques d'Invitae la même année ajoute des capacités de diagnostic compagnon, permettant des propositions groupées incluant les tests de biomarqueurs et l'exécution des protocoles.

Des spécialistes tels qu'Innovaderm Research et Proinnovera possèdent des registres de patients propriétaires et des critères d'évaluation par imagerie certifiés par intelligence artificielle, mais font face à des contraintes de capital pour l'expansion internationale. Des perturbateurs émergents comme Science 37 et TrialSpark contournent les modèles conventionnels basés sur les sites avec des plateformes directes aux patients, réduisant les délais de recrutement jusqu'à 50 % et forçant les acteurs établis à investir dans des technologies d'essais hybrides.

Les acteurs de grande taille répondent par une intégration verticale, combinant les services de laboratoire, de logistique, de pharmacovigilance et de données en vie réelle, pour verrouiller des accords multi-programmes. La conformité à l'ICH E6(R3), à l'ISO 14155 et au RGPD élève les barrières à l'entrée mais alourdit également les coûts opérationnels, comprimant les CRO généralistes de niveau intermédiaire qui manquent soit d'une spécialisation approfondie, soit d'une étendue de services diversifiée.

Leaders du Secteur des Organisations de Recherche Contractuelle (CRO) en Dermatologie

IQVIA Holdings Inc.

ICON plc

Thermo Fisher Scientific Inc. (PPD)

Labcorp Drug Development

Syneos Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Silo Pharma a choisi Allucent pour piloter ses essais de Phase I, illustrant comment les petites biotechs spécialisées en dermatologie se tournent de plus en plus vers des chercheurs contractuels expérimentés plutôt que de développer l'expertise en interne.

- Juillet 2025 : Novotech a reçu le prix 2025 de la Société CRO Mondiale de l'Année en Biotechnologie, mettant en lumière les atouts d'exécution centrés sur l'Asie-Pacifique.

- Mars 2025 : Jeeva Clinical Trials a élargi son Programme de Partenariat CRO, ajoutant des modules d'engagement des patients assistés par intelligence artificielle pour les protocoles en dermatologie.

Périmètre du Rapport sur le Marché Mondial des Organisations de Recherche Contractuelle (CRO) en Dermatologie

Selon le périmètre du rapport, une Organisation de Recherche Contractuelle (CRO) en Dermatologie est un prestataire de services spécialisé qui gère les essais cliniques et la recherche pour les entreprises pharmaceutiques, biotechnologiques et de dispositifs médicaux, en se concentrant sur les affections cutanées. Ces organisations sont des partenaires essentiels pour naviguer dans le cycle de vie complexe du développement des médicaments.

Le Marché des Organisations de Recherche Contractuelle (CRO) en Dermatologie est segmenté par type de service, phase clinique, domaine thérapeutique, type de commanditaire et géographie. Par type de service, le marché est catégorisé en services de phase précoce, surveillance clinique, affaires réglementaires et médicales, gestion des données et biostatistique, gestion des sites, recrutement et rétention des patients, pharmacovigilance, services de laboratoire et analytiques, et autres. Par phase clinique, il est segmenté en préclinique, Phase I, Phase II, Phase III et Phase IV. Par domaine thérapeutique, le marché est divisé en psoriasis, dermatite atopique, acné et rosacée, cancer de la peau, alopécie, vitiligo, cicatrisation des plaies et ulcères, et autres maladies inflammatoires de la peau. Par type de commanditaire, la segmentation comprend les entreprises pharmaceutiques, les instituts académiques et de recherche, et les entreprises de dispositifs médicaux et de diagnostic. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Services de Phase Précoce |

| Surveillance Clinique |

| Affaires Réglementaires et Médicales |

| Gestion des Données et Biostatistique |

| Gestion des Sites |

| Recrutement et Rétention des Patients |

| Pharmacovigilance |

| Services de Laboratoire et Analytiques |

| Autres |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Psoriasis |

| Dermatite Atopique |

| Acné et Rosacée |

| Cancer de la Peau |

| Alopécie |

| Vitiligo |

| Cicatrisation des Plaies et Ulcères |

| Autres Maladies Inflammatoires de la Peau |

| Entreprises Pharmaceutiques |

| Instituts Académiques et de Recherche |

| Entreprises de Dispositifs Médicaux et de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Services de Phase Précoce | |

| Surveillance Clinique | ||

| Affaires Réglementaires et Médicales | ||

| Gestion des Données et Biostatistique | ||

| Gestion des Sites | ||

| Recrutement et Rétention des Patients | ||

| Pharmacovigilance | ||

| Services de Laboratoire et Analytiques | ||

| Autres | ||

| Par Phase Clinique | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Par Domaine Thérapeutique | Psoriasis | |

| Dermatite Atopique | ||

| Acné et Rosacée | ||

| Cancer de la Peau | ||

| Alopécie | ||

| Vitiligo | ||

| Cicatrisation des Plaies et Ulcères | ||

| Autres Maladies Inflammatoires de la Peau | ||

| Par Type de Commanditaire | Entreprises Pharmaceutiques | |

| Instituts Académiques et de Recherche | ||

| Entreprises de Dispositifs Médicaux et de Diagnostic | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des CRO en dermatologie ?

La taille du marché des CRO en dermatologie devrait atteindre 6,11 milliards USD en 2026 et est prévue pour atteindre 8,32 milliards USD d'ici 2031

Quel service connaît la croissance la plus rapide dans les essais dermatologiques externalisés ?

La pharmacovigilance devrait afficher le CAGR le plus rapide de 6,78 % jusqu'en 2031 car les régulateurs exigent une surveillance de sécurité à long terme pour les produits biologiques.

Pourquoi l'Asie-Pacifique attire-t-elle davantage d'études dermatologiques ?

Des approbations NMPA plus rapides et un nombre croissant de patients naïfs de traitement propulsent les revenus de l'Asie-Pacifique à un CAGR de 7,5 %, dépassant toutes les régions.

Qu'est-ce qui stimule la demande des commanditaires de dispositifs ?

L'imagerie assistée par intelligence artificielle et les diagnostics compagnons nécessitent des études de validation, poussant les entreprises de dispositifs médicaux et de diagnostic à externaliser des protocoles multi-composants.

Comment les essais décentralisés transforment-ils la recherche en dermatologie ?

L'imagerie par smartphone, les visites par télémédecine et la phlébotomie à domicile réduisent les taux d'abandon et accélèrent le recrutement, apparaissant désormais dans 18 % des protocoles dermatologiques.

Dernière mise à jour de la page le: