Taille et part du marché des mastics dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 394.93 Millions de dollars américains |

| Taille du Marché (2031) | 560.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

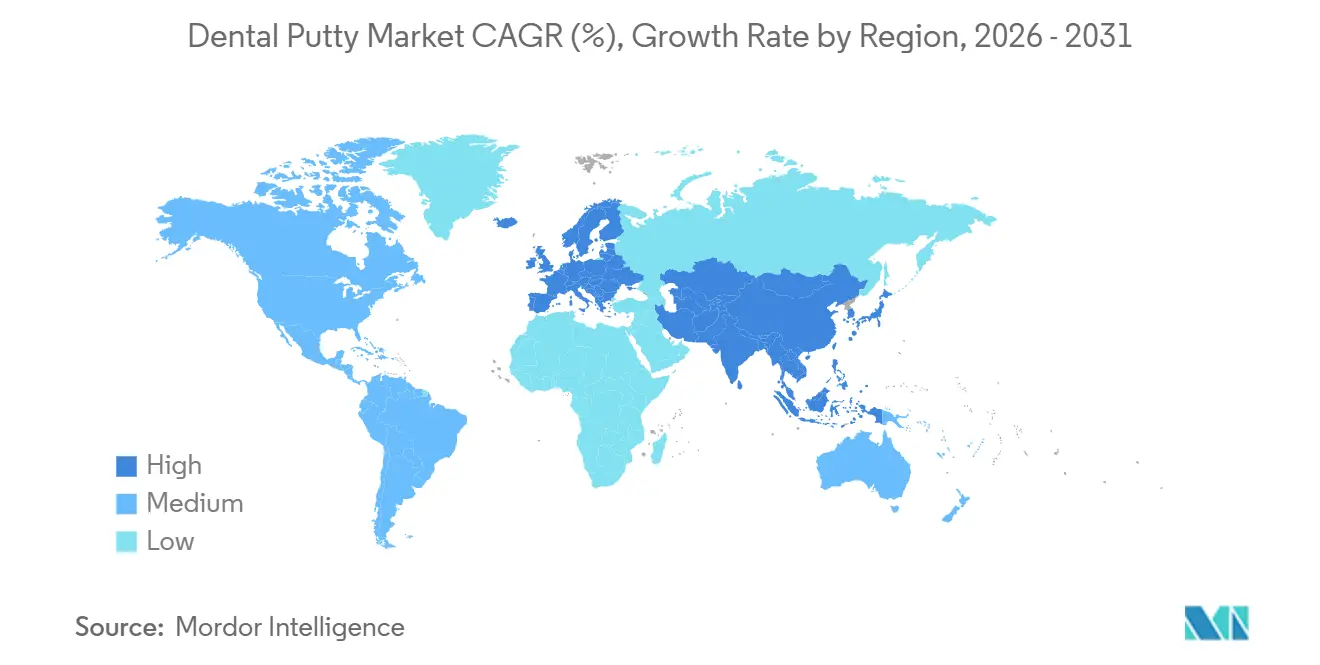

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

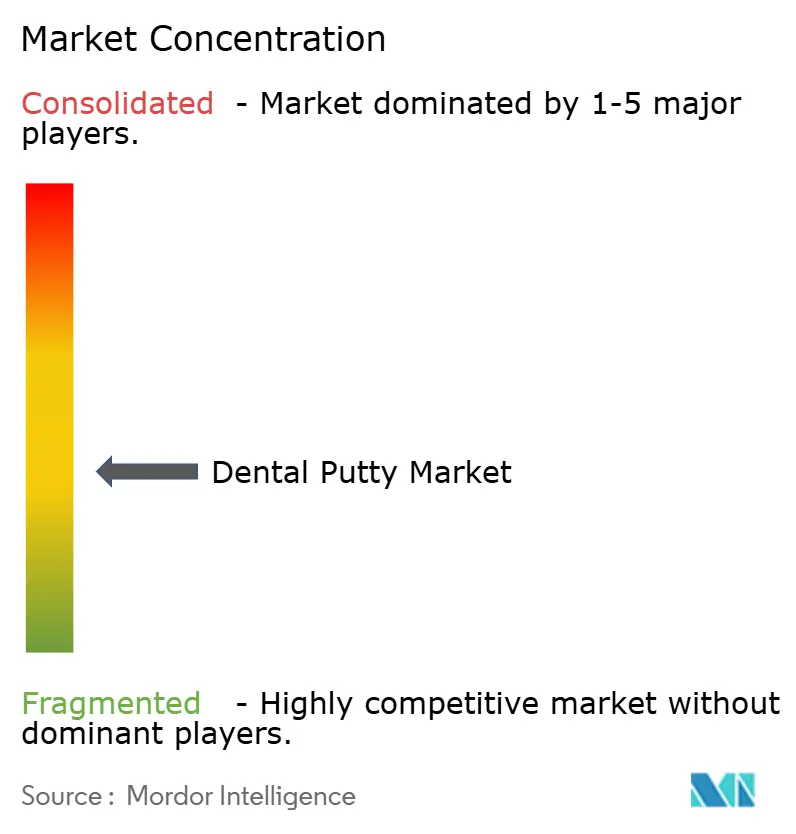

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics dentaires par Mordor Intelligence

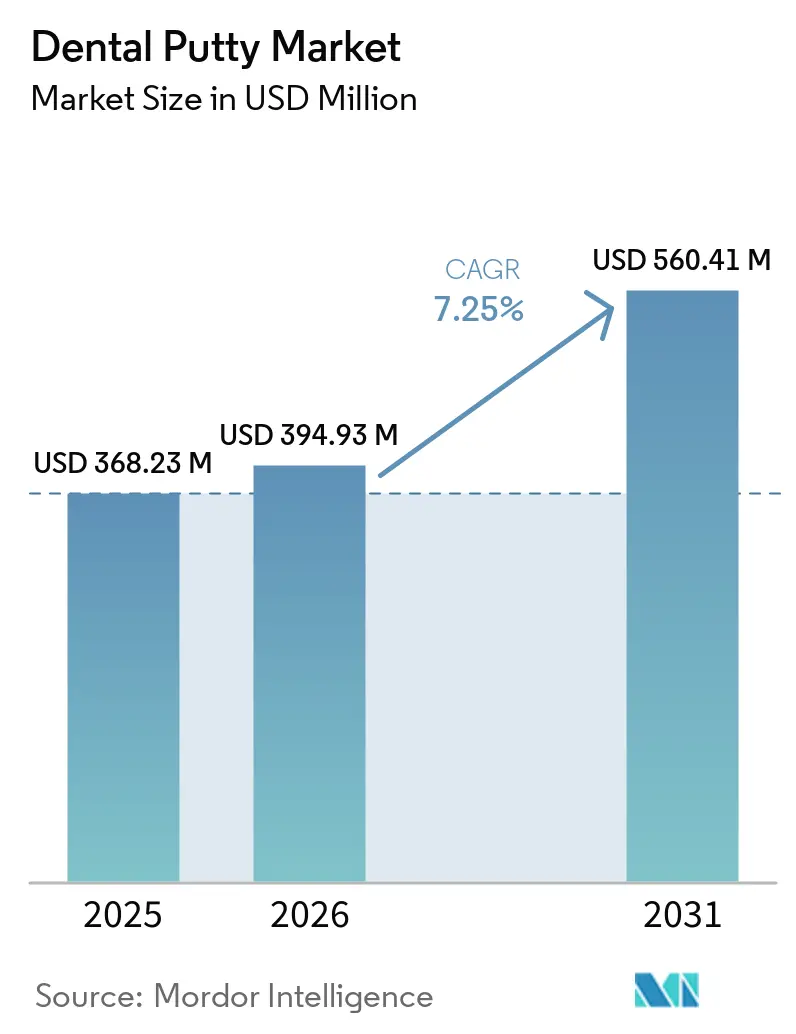

La taille du marché des mastics dentaires devrait s'étendre de 368,23 millions USD en 2025 et 394,93 millions USD en 2026 à 560,41 millions USD d'ici 2031, enregistrant un TCAC de 7,25 % entre 2026 et 2031.

Les matériaux d'empreinte analogiques conservent une position solide même si la numérisation progresse, car de nombreux cas multi-unitaires et pleine arcade reposent encore sur des empreintes physiques pour la vérification de l'ajustement. L'Amérique du Nord était en tête en 2025, soutenue par des flux de travail cliniques standardisés et de solides achats de consommables. L'Asie-Pacifique est le leader de la croissance jusqu'en 2031, portée par l'expansion du tourisme dentaire, la montée en puissance des patients à revenus intermédiaires et l'augmentation des capacités des grandes cliniques. En chimie des matériaux, le VPS conserve une position durable grâce à sa facilité de manipulation et à sa stabilité dimensionnelle fiable, tandis que le polyéther progresse dans les cas complexes qui bénéficient de l'hydrophilie et d'une rigidité plus élevée. Les applications reflètent cette réalité clinique, la prothèse dentaire ancrant les volumes et l'implantologie progressant plus rapidement sur la base de protocoles plus exigeants où la vérification analogique reste courante.

Principaux enseignements du rapport

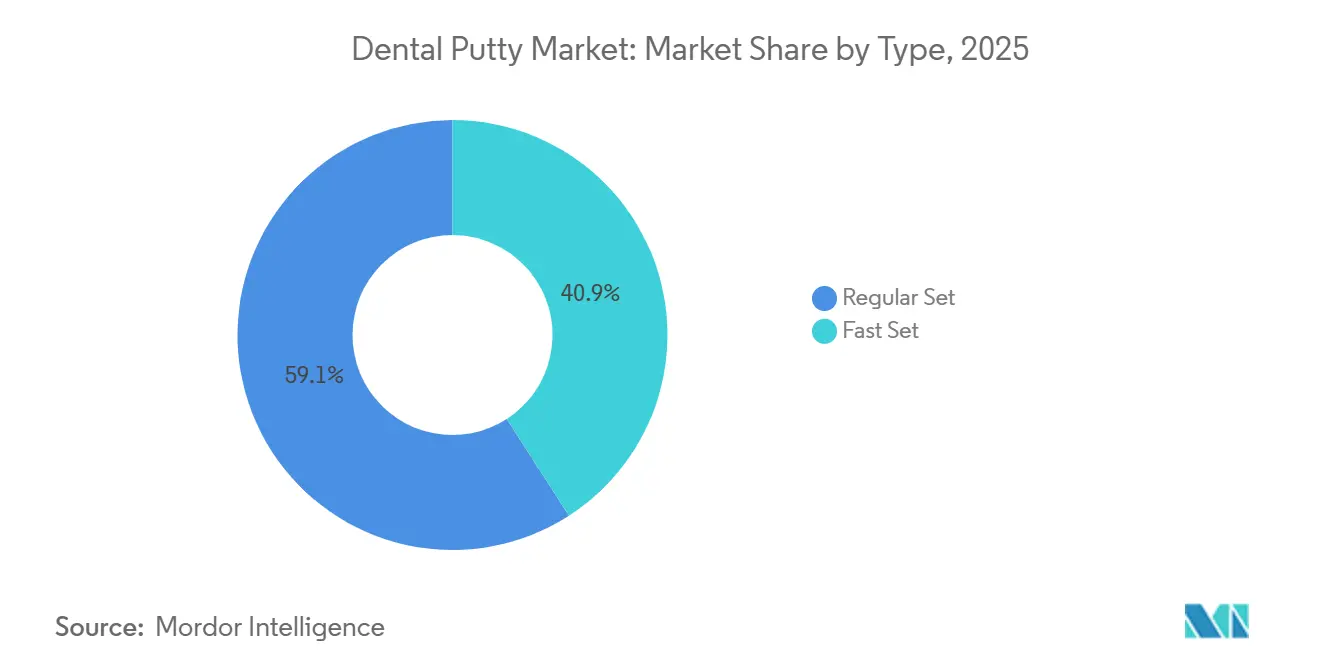

- Par type, les mastics à prise normale détenaient 59,12 % de part de marché en 2025, tandis que les formulations à prise rapide devraient croître à un TCAC de 7,98 % jusqu'en 2031 sur le marché des mastics dentaires.

- Par type de produit, le VPS était en tête avec 58,91 % de part de revenus en 2025, tandis que le polyéther devrait se développer à un TCAC de 8,13 % jusqu'en 2031.

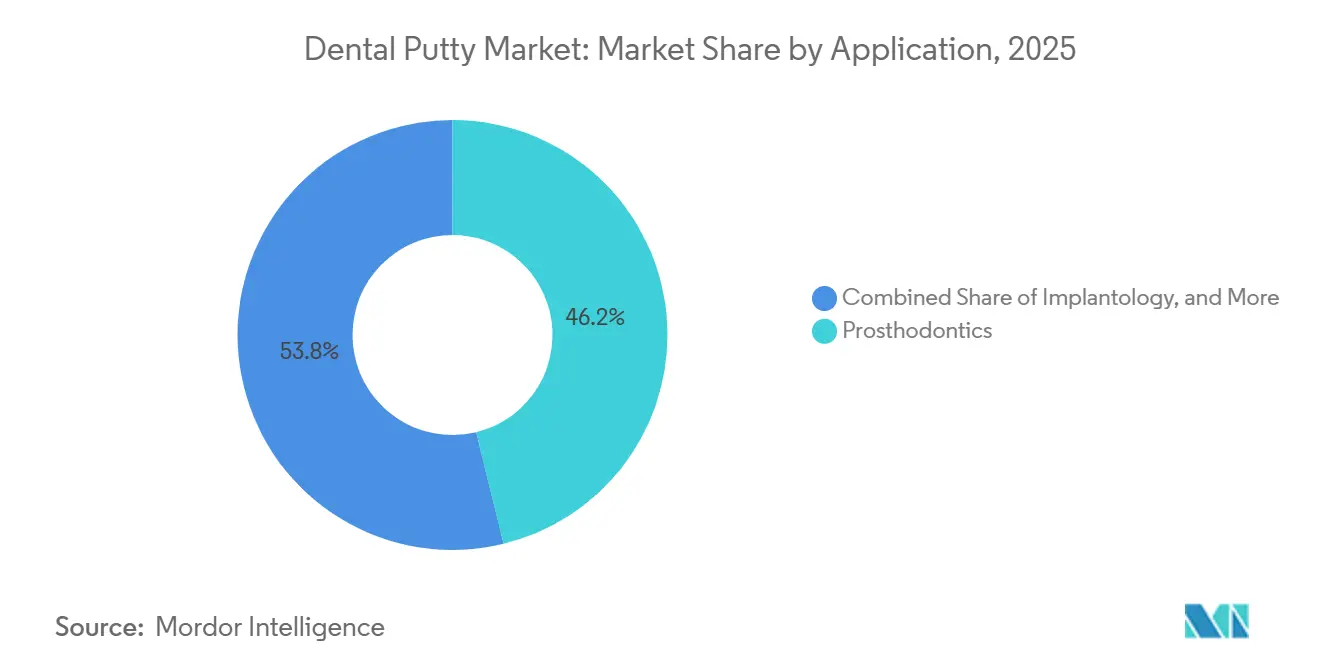

- Par application, la prothèse dentaire représentait 46,18 % de part de marché en 2025, tandis que l'implantologie devrait être l'application à la croissance la plus rapide avec un TCAC de 8,95 % jusqu'en 2031 sur le marché des mastics dentaires.

- Par forme de livraison, les cartouches automix représentaient 51,32 % de part de marché en 2025 sur le marché des mastics dentaires, tandis que les pots à mélange manuel devraient croître à un TCAC de 7,65 % jusqu'en 2031.

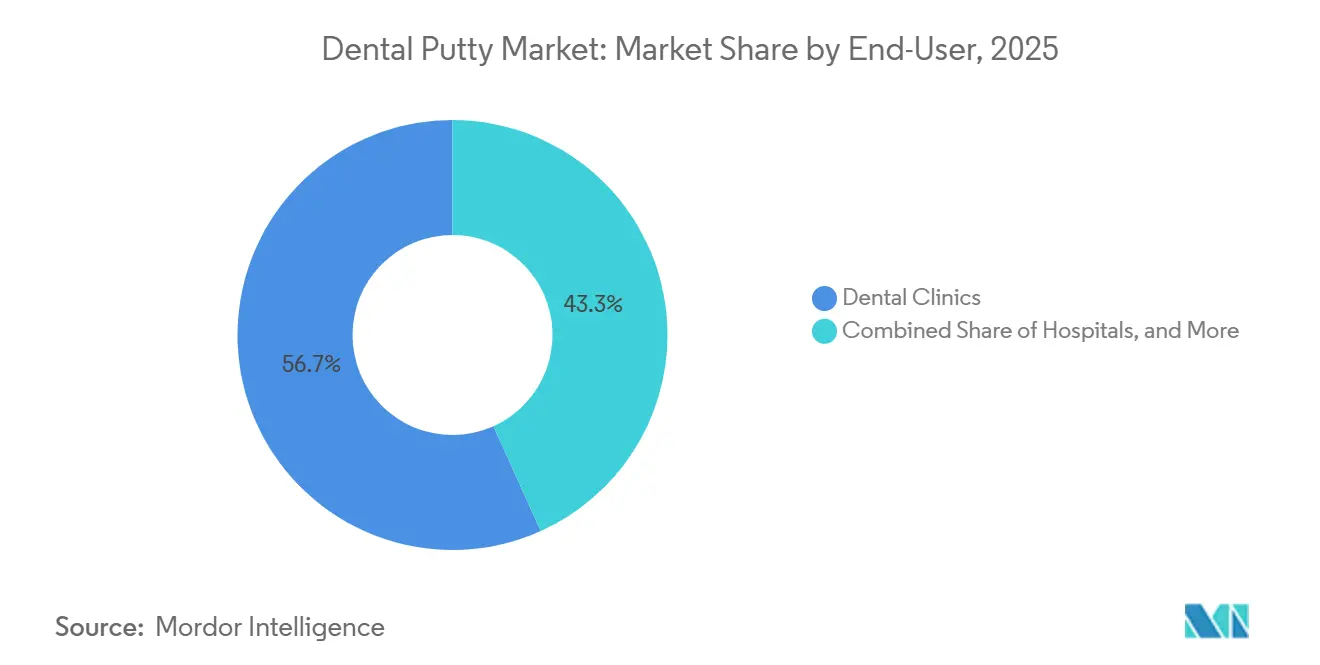

- Par utilisateur final, les cabinets dentaires détenaient 52,76 % de part de marché en 2025, tandis que les laboratoires dentaires devraient enregistrer la croissance la plus rapide avec un TCAC de 8,48 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 36,74 % de la part de marché en 2025, tandis que l'Asie-Pacifique enregistrait le TCAC projeté le plus élevé à 9,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des mastics dentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies bucco-dentaires et de l'édentement | +1.8% | Mondial, prononcé en Asie du Sud (prévalence de la parodontite à 17,57 %), en Amérique latine (taux d'édentement à 7,39 %) | Moyen terme (2 à 4 ans) |

| Demande croissante de procédures restauratrices et prothétiques | +1.6% | Amérique du Nord et Europe, corridors de croissance en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les performances des mastics VPS/polyéther | +1.4% | Mondial, adoption précoce dans les centres de recherche clinique en Allemagne, au Japon, aux États-Unis | Court terme (≤ 2 ans) |

| Démographie vieillissante augmentant les cas indirects complexes | +1.9% | Marchés principaux d'Asie-Pacifique et certains segments gériatriques du Moyen-Orient et d'Afrique | Long terme (≥ 4 ans) |

| Les empreintes analogiques restent préférées pour les cas difficiles (pleine arcade, sous-gingival) | +0.9% | National, avec des gains précoces dans les cliniques d'implants spécialisées, notamment dans les centres urbains chiliens et les pôles dispersés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Contraintes budgétaires ralentissant l'adoption des scanners dans les cliniques sensibles aux coûts | +0.7% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies bucco-dentaires et de l'édentement

Le marché des mastics dentaires bénéficie d'un besoin clinique soutenu qui suit le fardeau mondial des maladies bucco-dentaires. Selon le Journal of Periodontal Research, la parodontite reste l'une des maladies mondiales les plus répandues, qualifiant les dernières données mondiales de « sérieux signal d'alarme ». Il a été souligné que la parodontite sévère touche environ 11 % de la population mondiale, ce qui est cohérent avec les estimations du programme mondial sur le fardeau des maladies (GBD), plaçant l'édentement plus haut parmi les affections génératrices de handicap, ce qui soutient la demande restauratrice indirecte en empreintes de précision dans les réhabilitations complexes.[1]Université de Birmingham - Les dernières données mondiales sur la parodontite : un sérieux signal d'alarme ! La Chine devrait compter 130,23 millions d'individus édentés d'ici 2050, soit 19,67 % du total mondial, renforçant la nécessité d'une prise d'empreinte précise pour des volumes de traitement importants. Aux États-Unis, les données de surveillance pour la période 2017 à début 2020 montrent des caries non traitées chez 21 % des adultes âgés de 20 à 64 ans et 13 % des personnes âgées, avec des taux bien plus élevés parmi les groupes à faibles revenus et les fumeurs actuels, ce qui soutient un flux régulier de cas indirects et des réhabilitations périodiques de pleine arcade.[2]Centres pour le contrôle et la prévention des maladies, « Rapport de surveillance de la santé bucco-dentaire : caries dentaires, rétention des dents et édentement, États-Unis, 2017–mars 2020 », Département américain de la santé et des services sociaux Les fabricants citent également les tendances de l'édentement pour justifier les investissements dans les flux de travail pour prothèses et sur-prothèses, comme le partenariat de Dentsply Sirona avec Formlabs qui aligne les matériaux, les imprimantes et la validation pour développer la production de prothèses numériques tout en maintenant la prise d'empreinte analogique lorsque cela est cliniquement approprié. Les analyses des programmes mondiaux sur le fardeau des maladies ont enregistré des progrès minimes dans la réduction du nombre total de personnes touchées par des affections bucco-dentaires, ce qui continue de renforcer le marché des mastics dentaires dans les domaines de la prothèse dentaire et de l'implantologie.

Demande croissante de procédures restauratrices et prothétiques

Le marché des mastics dentaires suit les besoins restaurateurs à long terme façonnés par des cohortes vieillissantes qui conservent davantage de dents naturelles tout en nécessitant des traitements indirects complexes. Les adultes américains âgés de 65 ans et plus conservent en moyenne 19,8 dents permanentes, contre 27 pour ceux âgés de 20 à 34 ans, un schéma qui concentre les bridges multi-unitaires, les sur-prothèses et les châssis partiels de précision dans les populations âgées qui ont souvent besoin d'une capture précise des limites et d'enregistrements occlusaux stables. Les technologies numériques s'accélèrent dans les laboratoires et les cliniques, mais les étapes de vérification pour les cas multi-unitaires complexes restent souvent analogiques, notamment pour les limites sous-gingivales ou les ajustements passifs de pleine arcade, ce qui soutient l'utilisation courante des techniques mastic-wash dans les flux de travail hybrides. Les partenariats qui intègrent les matériaux à des voies de production validées, comme la collaboration de Dentsply Sirona avec Formlabs sur les systèmes de prothèses imprimables, normalisent davantage les protocoles hybrides où les empreintes analogiques alimentent la conception et la fabrication numériques. Les cabinets de groupe nord-américains et les réseaux de laboratoires intégrés standardisent également les voies restauratrices, où l'analogique et le numérique se complètent plutôt que de se supplanter, soutenant une demande régulière pour des chimies de mastics haut de gamme qui réduisent les reprises et les refabrications. Les marchés européens maintiennent un large remboursement des services restaurateurs essentiels dans de nombreux pays, et les cliniques investissent dans des matériaux critiques pour l'ajustement afin de réduire les ajustements au fauteuil et les visites de suivi. Ensemble, ces dynamiques procédurales et de paiement maintiennent une base restauratrice stable qui sous-tend la visibilité à long terme du marché des mastics dentaires.

Avancées dans les performances des mastics VPS/polyéther

Les mises à jour continues des formulations améliorent la manipulation, la précision et l'efficacité au fauteuil, ce qui maintient la pertinence du marché des mastics dentaires au sein des écosystèmes numériques. Les produits polyéther à hydrophilie intrinsèque, comme la gamme Impregum de Solventum, sont conçus pour déplacer l'humidité dans les sites sous-gingivaux tout en offrant une cinétique de prise rapide qui équilibre le temps de travail avec une prise rapide et prévisible, ce qui est précieux dans les champs sensibles à l'hémostase.[3]Solventum, « Matériaux d'empreinte polyéther 3M Impregum » Les matériaux VPS progressent également dans l'enregistrement des mordu et la précision occlusale, comme en témoigne l'EXABITE II de GC America, qui offre un empilement thixotropique, une prise intrabuccale rapide et une dureté élevée après prise conçue pour résister à la distorsion lors de l'articulation et du transport au laboratoire.[4]GC America, « EXABITE II », GC America Les systèmes de livraison évoluent en parallèle, avec des améliorations des cartouches de 50 ml qui simplifient la sélection de la viscosité et réduisent les erreurs de distribution dans les techniques à double mélange multi-viscosité que de nombreuses cliniques déploient couramment. Les consommables adjacents réduisent également les étapes pré-empreinte, comme la pâte de rétraction de VOCO avec une formulation de chlorure d'aluminium à deux viscosités qui cible le conditionnement sulculaire tout en revendiquant des économies de temps procédural significatives dans les cas où le placement du fil peut être évité. Ces gains en science des matériaux et en livraison compriment les temps de flux de travail, étendent la capture des détails dans les sites riches en humidité et améliorent la cohérence des approches mastic-wash qui sont encore courantes dans les procédures indirectes complexes. Alors que les laboratoires et les cliniques co-déploient des logiciels de CAO et des imprimantes, ces entrées analogiques restent faciles à numériser via la numérisation de bureau, préservant la flexibilité pratique pour les équipes qui souhaitent l'assurance d'un maître physique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des scanners intrabuccaux dans certaines spécialités | -1.2% | Amérique du Nord et Europe pour l'orthodontie et les flux de travail couronne unitaire | Court terme (≤ 2 ans) |

| Coût Plus Élevé des Putties Premium par Rapport à l'Alginate et Sensibilité à la Technique | -0.7% | Mondial, avec une pression sur les coûts aiguë en Europe de l'Est et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Coûts de conformité au RDM européen et rationalisation des références en Europe | -0.5% | Europe, notamment l'Allemagne, la France, l'Italie | Court terme (≤ 2 ans) |

| Numérisation des laboratoires orientant les cliniciens vers des flux de travail axés sur la numérisation | -0.9% | Corridors de croissance en Asie-Pacifique et réseaux de cabinets de groupe nord-américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité au RDM européen et rationalisation des références en Europe

Les réglementations européennes continuent de façonner les choix d'investissement et de portefeuille des fournisseurs de matériaux d'empreinte, ce qui pèse modestement sur le marché des mastics dentaires. La proposition de révision ciblée du règlement sur les dispositifs médicaux (RDM) de la Commission européenne en décembre 2025 visait des simplifications sélectives pour les dispositifs fabriqués sur mesure, mais les matériaux d'empreinte standard du commerce restent soumis à des exigences strictes d'évaluation clinique, de documentation et de surveillance continue, maintenant les charges réglementaires à un niveau élevé. La documentation requise sur le résumé des performances en matière de sécurité et de performances cliniques, les évaluations d'équivalence ou les preuves cliniques de novo, et les cycles des organismes notifiés prolongent les délais pour les mises à jour et les nouvelles variantes, ce qui peut ralentir le rythme de renouvellement des petites références qui servent des cas d'utilisation étroits. Les grands acteurs établis peuvent absorber ces coûts fixes plus facilement en les répartissant sur des catalogues plus larges, ce qui peut renforcer leur position sur les marchés principaux à mesure que les acteurs plus petits rationalisent leurs portefeuilles. Les communications des entreprises en 2025 ont fait état d'une rationalisation mesurée des portefeuilles en Europe, cohérente avec une concentration sur les chimies de base et les formats à forte rotation face aux frictions réglementaires. Les fournisseurs multinationaux disposant d'écosystèmes multi-marques et d'une distribution intégrée ont mis en avant leur résilience dans cet environnement, ce qui indique une offre régulière des principales familles de mastics plutôt qu'une prolifération de micro-variantes. L'effet global est un frein modeste sur l'étendue de l'innovation à court terme en Europe, mais l'accès au marché pour les principaux systèmes VPS et polyéther reste inchangé.

Numérisation des laboratoires orientant les cliniciens vers des flux de travail axés sur la numérisation

L'investissement des laboratoires dans les logiciels de CAO, l'usinage intégré et l'impression 3D continue de remodeler les préférences d'entrée d'une manière qui favorise les scans numériques, ce qui constitue un frein modéré pour le marché des mastics dentaires. Les plateformes cloud et les suites de flux de travail dans les grands cabinets de groupe encouragent le routage standardisé des cas et le partage de fichiers qui peuvent raccourcir les délais de traitement en laboratoire lorsque les entrées sont déjà en formats numériques. Les scanners de bureau, les modes de scan mis à jour et la prise en charge de la capture d'articulateur aident les laboratoires à ingérer à la fois les empreintes physiques et les restaurations pour une numérisation fiable, ce qui crée un pont pour les cliniques qui opèrent des protocoles hybrides. Les écosystèmes de scan s'étendent également avec des connecteurs et des intégrations qui simplifient les transferts entre les environnements d'acquisition et de conception, ce qui réduit progressivement les frictions pour passer au numérique en premier dans les cas unitaires et orthodontiques. Cela dit, pour les situations de pleine arcade et de mise en charge immédiate, de nombreux laboratoires décrivent encore des flux de travail qui incluent une étape de vérification analogique pour soutenir l'ajustement passif et les détails dans les sites sujets à l'humidité. La réalité pratique est un modèle hybride où le numérique gagne en vitesse tandis que l'analogique préserve la précision pour les cas les plus difficiles, inclinant progressivement les entrées vers les scans sans déplacer en masse les protocoles mastic-wash. L'effet net est un léger frein à la croissance, partiellement compensé par une demande analogique stable dans les réhabilitations complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formulations à prise rapide réduisent l'avance historique des mastics à prise normale

Le mastic dentaire à prise normale détenait 59,12 % de part de marché en 2025, reflétant une utilisation cohérente dans les protocoles en plusieurs étapes qui bénéficient d'un temps de travail plus long. Les variantes à prise rapide devraient croître à un TCAC de 7,98 %, aidées par l'attention des cliniciens à l'efficacité du temps au fauteuil et à la progression rationalisée des cas dans les indications implantaires et multi-unitaires. Les utilisateurs cliniques adoptent la prise rapide pour réduire le temps intrabuccal tout en maintenant la fidélité des limites, ce qui réduit les ajustements et les refabrications dans les cas qui nécessitent encore une vérification analogique. Les portefeuilles des fournisseurs ont été mis à jour pour offrir des temps de prise plus courts sans sacrifier le flux dans les zones sous-gingivales, comme on le voit dans les familles polyéther qui mettent l'accent sur une cinétique prévisible et un contrôle de la manipulation. Les laboratoires qui acceptent à la fois les fichiers numériques et les empreintes physiques restent attentifs à la qualité de la surface d'empreinte, ce qui soutient l'utilisation continue des chimies à prise normale éprouvées dans les travaux de couronne et bridge. Le résultat est un glissement progressif vers des options plus rapides là où la complexité du cas le permet, plutôt qu'un virage brusque loin des prises plus longues.

Les progrès de la prise rapide reflètent une conception de produit visant une prise intrabuccale plus rapide tout en protégeant la capture des détails à la limite. Dans les protocoles sensibles au temps, comme les travaux postérieurs immédiats ou les reprises, les mastics à prise rapide peuvent maintenir un temps total au fauteuil bas, tandis que les options à prise normale restent la valeur par défaut pour la mise en place précise du porte-empreinte et la capture du wash. Les familles avancées avec un contrôle de flux robuste et des temps de prise finale rapides sont conçues pour protéger les repères sulculaires où l'humidité ou le sang peuvent obscurcir les lignes. La formation et la familiarité de l'équipe jouent également un rôle, car la séquence des étapes et la gestion du porte-empreinte dans les variantes à prise rapide peuvent différer des routines établies. Sur la période de prévision, les deux types de prise resteront largement utilisés, la croissance de la prise rapide dépassant la catégorie à mesure que davantage de cliniques recherchent des rendez-vous plus courts et un débit quotidien plus élevé.

Par type de produit : la domination du VPS persiste, le polyéther progresse dans les niches implantaires

Le mastic VPS représentait 58,91 % de part de marché en 2025, soutenu par un équilibre coût-performance stable et une large disponibilité dans tous les formats de livraison. Le polyéther devrait croître plus rapidement à un TCAC de 8,13 % car les implantologistes et les prothésistes priorisent l'hydrophilie intrinsèque et une rigidité post-prise plus élevée pour les cas multi-unitaires et difficiles en termes d'humidité qui bénéficient d'une récupération élastique minimale lors du travail sur modèle. Les preuves de terrain et les spécifications des produits soulignent la capacité du polyéther à capturer les limites sous-gingivales avec moins de vides tout en maintenant le comportement de prise rapide qui aide à gérer les fenêtres d'hémostase. Le VPS reste le cheval de bataille en pratique générale, compte tenu de sa manipulation familière, de la facilité de mélange en cartouches et de la récupération élastique cohérente que de nombreuses équipes ont intégrée dans leurs combinaisons de porte-empreinte et de wash. Les fabricants continuent de positionner des viscosités complémentaires qui soutiennent les approches à double mélange pour les soins de couronne et bridge, où le VPS montre une traction résiliente.

Les portefeuilles multi-marques qui incluent les deux chimies permettent aux cliniques et aux laboratoires d'adapter le choix du matériau aux besoins du cas sans changer de fournisseur, ce qui réduit le temps de formation et soutient la cohérence dans la communication avec le laboratoire. Pour les empreintes implantaires difficiles, la rigidité du polyéther aide à maintenir la stabilité des transferts lors de la fabrication du maître-modèle et de l'alignement des piliers, tandis que le VPS reste privilégié pour de nombreux cas dento-portés unitaires et multi-unitaires en raison de la vitesse de manipulation et de la familiarité. La perspective à long terme montre une coexistence durable, le VPS ancrant les indications larges et le polyéther s'étendant dans les sites exigeants où la fidélité marginale sous l'humidité est non négociable. Dans l'ensemble, le marché des mastics dentaires progresse par le choix de la chimie plutôt que par le déplacement, reflétant une sélection au cas par cas dans les flux de travail hybrides analogiques-numériques.

Par application : la vélocité de l'implantologie compense le volume de la prothèse dentaire

La prothèse dentaire détenait 46,18 % de part de marché en 2025, reflétant le besoin soutenu de bridges fixes, de prothèses amovibles et de réhabilitations de pleine arcade qui s'appuient sur la précision mastic-wash pour les repères sous-gingivaux et les enregistrements interarcades. L'implantologie devrait croître le plus rapidement à un TCAC de 8,95 % car davantage de cliniques élargissent leurs offres de traitement, raccourcissent les cycles de rendez-vous avec le soutien de laboratoires intégrés et maintiennent la vérification analogique pour assurer les ajustements passifs. Les données mondiales sur le fardeau des maladies indiquent que l'édentement reste élevé dans plusieurs régions et pourrait augmenter substantiellement en termes absolus à mesure que les populations vieillissent, ce qui stabilise les volumes pour les flux de travail de prothèses et sur-prothèses qui conservent des étapes d'empreinte analogiques. Les fabricants qui soutiennent la fabrication de prothèses numériques tout en validant les matériaux et les processus reflètent cette réalité hybride, où la prise d'empreinte analogique précède la conception CAO et l'usinage. À mesure que la thérapie implantaire se développe, les équipes cliniques continuent de s'appuyer sur des formulations polyéther et VPS avancées pour gérer l'humidité sulculaire et stabiliser les composants lors de la mise en œuvre, notamment dans les cas de pleine arcade et de mise en charge immédiate.

Les disciplines restauratrices telles que la couronne et bridge indirecte restent des utilisateurs stables du VPS pour les approches à double mélange familières, tandis que les chirurgiens implantaires et les prothésistes se tournent vers le polyéther pour son hydrophilie et sa rigidité lors de la manipulation post-prise. Les systèmes de laboratoire qui accélèrent la production de prothèses et de bridges maintiennent également des voies simples pour ingérer les empreintes physiques, ce qui soutient les cliniques qui souhaitent une prise d'empreinte analogique simple suivie d'une conception numérique. Ces dynamiques produisent un mix d'applications où la prothèse dentaire, leader en volume, coexiste avec un segment d'implantologie en croissance plus rapide, chacun avec des préférences de matériaux claires qui soutiennent l'étendue de la catégorie sur le marché des mastics dentaires.

Par forme de livraison : les cartouches automix en tête, mais les pots à mélange manuel résistent à l'obsolescence

Les cartouches automix détenaient 51,32 % de part de marché en 2025, reflétant des avantages ergonomiques pour les ratios base-catalyseur, la réduction de la formation de vides et une distribution régulière au fauteuil. Les pots à mélange manuel, souvent attendus à décliner, maintiennent leur pertinence et devraient croître à un TCAC de 7,65 % car les cliniques sensibles aux coûts et les techniciens expérimentés apprécient les coûts initiaux plus faibles et le contrôle tactile. Les conditionnements unidoses restent une niche plus petite qui répond aux priorités de contrôle des infections, bien que des coûts par empreinte plus élevés limitent l'adoption dans les environnements à fort débit. Les écosystèmes d'équipements qui intègrent le mélange automatisé renforcent également l'utilisation des cartouches, notamment dans les cliniques à rotation multi-fauteuils et les laboratoires qui standardisent les associations de viscosités à double mélange. À mesure que les mises à jour des portefeuilles améliorent la visibilité du contenu des cartouches et la compatibilité des embouts de mélange, les équipes de cabinets individuels peuvent réduire les erreurs de distribution et améliorer la reproductibilité.

Malgré l'essor de l'automix, les pots à mélange manuel continuent de servir les praticiens qui équilibrent le contrôle des coûts avec des performances fiables dans des protocoles établis. La sélection du mélange manuel s'aligne également sur la dynamique de l'offre locale et la familiarité des techniciens, ancrant une base stable même si les grandes pratiques se tournent vers les systèmes automix. Les fabricants qui soutiennent les deux formes de livraison préservent la flexibilité pour les cliniques d'adapter le format à la complexité de la procédure tout en restant avec une seule famille de marque. Les unités de mélange automatisées s'alignent sur la formation des équipes, les taux d'extrusion prévisibles et les plans de productivité des cliniques ou des laboratoires, ce qui aide à maintenir le rôle de premier plan de l'automix dans les environnements qui optimisent le débit. Au fil du temps, les deux formes de livraison resteront en usage, reflétant la praticité quotidienne de la prise d'empreinte analogique aux côtés de la conception numérique sur le marché des mastics dentaires.

Par utilisateur final : les cabinets dominent, les laboratoires s'accélèrent via l'intégration numérique

Les cabinets dentaires représentaient 52,76 % de part de marché en 2025, reflétant leur rôle central comme point de prise d'empreinte dans les voies prothétiques, implantaires et restauratrices. Les laboratoires devraient croître à un TCAC de 8,48 % car ils investissent dans des logiciels intégrés, la numérisation et l'impression qui augmentent le débit et facilitent la prise en charge hybride pour les cliniques référentes. Les données des grands fournisseurs montrent que les consommables incluant les matériaux d'empreinte maintiennent une contribution durable aux résultats régionaux, ce qui souligne la résilience des étapes analogiques au fauteuil dans la pratique quotidienne. Les laboratoires mènent souvent la numérisation tout en continuant à accepter les empreintes physiques, puis les numérisent et les traitent pour la production CAO, ce qui permet aux cliniques de relier la prise d'empreinte analogique aux outils de fabrication modernes. Les hôpitaux et les centres académiques contribuent à des volumes plus faibles mais servent de terrains d'essai pour les matériaux et flux de travail avancés, influençant la formation et les normes de pratique futures.

Les choix de matériaux des cliniques sont façonnés par la complexité des cas, les objectifs de temps et les contraintes des payeurs, ce qui maintient une gamme de chimies et de temps de prise dans l'usage quotidien. Les laboratoires amplifient le développement des produits avec des retours du monde réel sur le comportement de flux, la fiabilité de la prise rapide et la stabilité dimensionnelle, ce qui aide les fournisseurs à optimiser les variantes qui réduisent les refabrications. À mesure que davantage de laboratoires développent les prothèses et bridges numériques, ils continuent de décrire des moyens simples de numériser les empreintes analogiques pour une production avancée tout en gardant les options ouvertes pour la vérification de pleine arcade et la validation occlusale. Cette division des rôles maintient les cabinets comme principal utilisateur final aujourd'hui tandis que les laboratoires croissent plus rapidement, chacun ancrant des positions complémentaires au sein du marché des mastics dentaires.

Analyse géographique

L'Amérique du Nord détenait 36,74 % de part de marché en 2025, soutenue par des achats matures dans les cabinets de groupe, l'accès à des matériaux avancés et des relations intégrées avec les laboratoires. L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 9,73 % jusqu'en 2031, car les cliniques augmentent leurs capacités, le tourisme dentaire se développe et les bassins de patients à revenus intermédiaires s'élargissent en Chine, en Inde et en Asie du Sud-Est. L'Europe occupait une position significative en 2025, bien que les entreprises continuent de naviguer dans les charges réglementaires liées au RDM pour les consommables et les mises à jour, ce qui ajoute des coûts et du temps sans modifier l'accès aux principales familles de matériaux d'empreinte. L'Amérique latine présente une prévalence élevée d'édentement, ce qui crée des vents porteurs structurels pour les solutions prothétiques et implanto-portées qui reposent sur une prise d'empreinte précise. En Amérique du Nord et en Europe occidentale, les flux de travail cliniques combinent souvent des étapes analogiques et numériques, utilisant la vérification analogique lorsque la complexité du cas augmente, ce qui soutient l'utilisation de mastics haut de gamme dans les travaux multi-unitaires et de pleine arcade. Ces schémas s'alignent sur un modèle hybride qui favorise la précision de l'ajustement tout en absorbant les gains de productivité des laboratoires.

Dans toute la région Asie-Pacifique, le vieillissement des populations et la sensibilisation croissante à la santé bucco-dentaire créent une demande persistante pour les traitements indirects qui dépendent d'empreintes précises. Les recherches sur le fardeau des maladies indiquent que le nombre mondial de personnes touchées par des affections bucco-dentaires reste important et montre peu d'amélioration, ce qui soutient la consommation continue de matériaux de précision sur les marchés à fort volume. Les cabinets de groupe nord-américains continuent de standardiser le routage des cas et le choix des matériaux via des plateformes numériques et des achats partagés, ce qui maintient la demande de consommables stable dans tous les sites. Au Canada, les cycles récents documentent une prévalence mesurable de l'édentement, renforçant un volume prothétique stable, tandis que la surveillance américaine met en évidence des taux de caries non traitées plus élevés dans certains sous-groupes d'adultes, se traduisant par des flux de cas indirects stables. Les fournisseurs européens font état d'une rationalisation des portefeuilles dans le cadre du RDM, parallèlement à un accès continu aux gammes de mastics phares, indiquant une offre stable au sein d'un ensemble de variantes plus ciblé.

Au Moyen-Orient et en Afrique, l'investissement dans les cliniques et la formation élargit l'accès aux matériaux avancés, bien que les ratios dentistes/population limitent encore le débit procédural dans de nombreux pays. La prévalence élevée de l'édentement en Amérique latine sous-tend les soins prothétiques, avec des études documentant des évolutions des taux standardisés par âge mais une croissance du nombre absolu de cas qui maintient la demande restauratrice visible. Dans les plus grandes économies européennes, les fournisseurs se concentrent sur des catalogues de base qui répondent à des normes de documentation strictes, soutenus par des familles de marques diversifiées qui peuvent amortir les coûts réglementaires. Les dynamiques régionales globales indiquent un profil de demande stable sur les marchés développés, une montée plus rapide en Asie-Pacifique et une croissance régulière des cas en Amérique latine qui soutiennent ensemble les perspectives à long terme du marché des mastics dentaires.

Paysage concurrentiel

Le marché des mastics dentaires est fragmenté, aucune entreprise ne dépassant une part mondiale à deux chiffres moyens, ce qui reflète des chimies héritées éprouvées et une fidélité à la marque basée sur la formation. Les acteurs multinationaux établis offrent une étendue à travers les chimies, les viscosités et les formes de livraison, ainsi que des écosystèmes de distribution et numériques qui aident les cliniques à aligner les matériaux sur les flux de travail. Plusieurs spécialistes européens maintiennent de solides positions régionales avec des portefeuilles ciblés et des relations étroites avec les laboratoires, tandis que les fabricants et distributeurs régionaux servent la demande localisée. Les fournisseurs intégrés qui associent les consommables aux équipements et aux logiciels peuvent renforcer l'adoption grâce à des flux de travail validés qui mélangent la prise d'empreinte analogique avec la conception et la fabrication numériques. Les fournisseurs investissent également dans la formation et l'éducation cliniques qui mettent en évidence les différences de manipulation, d'hydrophilie et de temps de prise, qui importent pour les limites sous-gingivales et la stabilité multi-implantaire. Ensemble, ces facteurs créent un schéma concurrentiel où la performance des produits et l'exhaustivité du portefeuille ont du poids aux côtés de la portée de la distribution et du service.

Les récentes initiatives stratégiques démontrent comment les acteurs de premier plan maintiennent leur pertinence dans les environnements hybrides analogiques-numériques. Dentsply Sirona a élargi ses partenariats de distribution dans ses portefeuilles technologiques début 2026, signalant une concentration sur des plateformes de niveau entreprise qui soutiennent la gestion standardisée des cas tout en accommodant la vérification analogique lorsque nécessaire. Kettenbach a introduit un système de cartouche de 50 ml amélioré en 2025 pour simplifier la distribution, l'identification de la viscosité et le mélange dans son portefeuille d'empreintes, ce qui témoigne d'un raffinement régulier du cycle de produits en ergonomie et cohérence. VOCO a lancé une pâte de rétraction qui cherche à réduire le temps et la variabilité dans la gestion des tissus, répondant à une étape pré-empreinte qui influence la qualité finale de l'empreinte dans les sites sous-gingivaux. Ces étapes illustrent un mélange de construction d'écosystème, de mises à jour de livraison et d'innovation adjacente aux procédures qui soutient la fiabilité clinique.

Le positionnement concurrentiel reflète également l'investissement dans des voies de prothèses numériques validées et des intégrations de laboratoires qui acceptent les empreintes physiques pour une numérisation ultérieure. Le partenariat de Dentsply Sirona avec Formlabs sur les systèmes de prothèses imprimables montre un alignement direct entre la validation des matériaux et les équipements de production, ce qui facilite le maintien de la prise d'empreinte analogique par les cliniques tout en adoptant la fabrication numérique. Les mises à jour des scanners de bureau et des logiciels de laboratoire des principaux fournisseurs d'équipements renforcent les voies hybrides en ingérant les empreintes physiques et les paramètres d'articulateur sur lesquels les praticiens s'appuient lors de la planification des cas. Dans cet environnement, les familles de produits qui combinent hydrophilie, prise rapide et rigidité stable restent attractives pour les indications complexes, tandis que les variantes VPS maintiennent une large couverture dans les restaurations dento-portées. Le résultat est un cycle concurrentiel qui met l'accent sur les améliorations progressives, l'interopérabilité vérifiée et les modèles de service qui rencontrent les cliniques à leur stade actuel d'adoption numérique, ce qui soutient une demande continue sur le marché des mastics dentaires.

Leaders du secteur des mastics dentaires

Coltene Holding AG

Dentsply Sirona Inc.

GC Corporation

Ivoclar Vivadent AG

Kerr Corporation (Envista Holdings Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Ivoclar et Benco Dental ont élargi leur partenariat de deux décennies pour distribuer le portefeuille complet de blocs CAO/FAO d'Ivoclar pour le système CEREC de Dentsply Sirona aux États-Unis, élargissant l'accès aux flux de travail de fraisage au fauteuil qui peuvent s'intégrer à la vérification par empreinte analogique pour les cas multi-unitaires.

- Décembre 2025 : GC Corporation a lancé une nouvelle gamme de mastics dentaires, G-C Putty Pro, en 2025 pour élargir son portefeuille sur les marchés Asie-Pacifique. Le produit a été positionné pour une manipulation améliorée et une stabilité dimensionnelle dans les empreintes de couronne et bridge. Il ciblait les cliniques se tournant vers des flux de travail d'empreinte plus rapides. Le lancement a renforcé la position concurrentielle de GC dans les matériaux d'empreinte à base de silicone.

- Juillet 2025 : Kettenbach Dental a introduit un système de distribution par cartouche de 50 ml amélioré dans son portefeuille de matériaux d'empreinte, améliorant la précision du mélange, l'efficacité du flux de travail et la cohérence des matériaux pour les systèmes à base de VPS utilisés dans les applications de mastics dentaires.

Portée du rapport mondial sur le marché des mastics dentaires

Selon le périmètre du rapport, le mastic dentaire est un matériau d'empreinte visqueux et élastomère utilisé en dentisterie pour créer des moulages précis des dents et des structures buccales. Il est généralement à base de polyvinylsiloxane (PVS) ou de matériaux polyéther, offrant une haute stabilité dimensionnelle et une grande précision. Les dentistes l'utilisent principalement pour les couronnes, les bridges, les implants et les procédures prothétiques afin de capturer des empreintes détaillées. Il sert de composant clé dans les techniques d'empreinte en une ou deux étapes pour la dentisterie restauratrice.

Le marché des mastics dentaires est segmenté par type, type de produit, application, forme de livraison, utilisateur final et géographie. Par type, le marché est segmenté en prise normale et prise rapide. Par type de produit, le marché est segmenté en mastic VPS (A-silicone), mastic polyéther et mastic silicone de condensation (C-silicone). Par application, le marché est segmenté en prothèse dentaire (fixe et amovible), implantologie, dentisterie restauratrice (indirecte) et orthodontie et enregistrements occlusaux. Par forme de livraison, le marché est segmenté en pots à mélange manuel, cartouches automix et conditionnements unidoses/prédosés. Par utilisateur final, le marché est segmenté en cabinets dentaires, hôpitaux, laboratoires dentaires et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Prise normale |

| Prise rapide |

| Mastic VPS (A-silicone) |

| Mastic polyéther |

| Mastic silicone de condensation (C-silicone) |

| Prothèse dentaire (fixe et amovible) |

| Implantologie |

| Dentisterie restauratrice (indirecte) |

| Orthodontie et enregistrements occlusaux |

| Pots à mélange manuel |

| Cartouches automix |

| Conditionnements unidoses/prédosés |

| Cabinets dentaires |

| Hôpitaux |

| Laboratoires dentaires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Prise normale | |

| Prise rapide | ||

| Par type de produit | Mastic VPS (A-silicone) | |

| Mastic polyéther | ||

| Mastic silicone de condensation (C-silicone) | ||

| Par application | Prothèse dentaire (fixe et amovible) | |

| Implantologie | ||

| Dentisterie restauratrice (indirecte) | ||

| Orthodontie et enregistrements occlusaux | ||

| Forme de livraison | Pots à mélange manuel | |

| Cartouches automix | ||

| Conditionnements unidoses/prédosés | ||

| Utilisateur final | Cabinets dentaires | |

| Hôpitaux | ||

| Laboratoires dentaires | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des mastics dentaires jusqu'en 2031 ?

La taille du marché des mastics dentaires devrait passer de 368,23 millions USD en 2025 à 560,41 millions USD d'ici 2031, à un TCAC de 7,25 % sur la période 2026-2031.

Quelles régions sont en tête et lesquelles connaissent la croissance la plus rapide dans le domaine des mastics dentaires ?

L'Amérique du Nord était en tête avec 36,74 % de part de marché en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 9,73 % jusqu'en 2031.

Quelle chimie de matériau dominera la demande de mastics dentaires ?

Le VPS reste le leader en volume avec 58,91 % de part de marché en 2025, tandis que le polyéther est le plus en croissance en raison de son hydrophilie et de sa rigidité adaptées aux cas implantaires complexes.

Comment les applications évolueront-elles dans l'utilisation des mastics dentaires ?

La prothèse dentaire détient la plus grande part à 46,18 % en 2025, et l'implantologie devrait croître le plus rapidement à un TCAC de 8,95 % en raison de l'expansion des protocoles complexes multi-unitaires.

Quelles formes de livraison et types de prise sont préférés en pratique ?

Les cartouches automix sont en tête avec 51,32 % de part de marché, et les pots à mélange manuel croissent à un TCAC de 7,65 %, tandis que les formulations à prise rapide progressent à un TCAC de 7,98 % aux côtés de la large base installée de la prise normale.

Pourquoi les empreintes analogiques coexistent-elles avec les scanners numériques ?

Les cas de pleine arcade, sous-gingivaux et de mise en charge immédiate bénéficient encore de la vérification analogique pour la fidélité des limites et l'ajustement passif, de sorte que les cliniques et les laboratoires opèrent des flux de travail hybrides analogiques-numériques.

Dernière mise à jour de la page le: