Taille et part du marché du plâtre dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.43 Millions de dollars américains |

| Taille du Marché (2031) | 65.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du plâtre dentaire par Mordor Intelligence

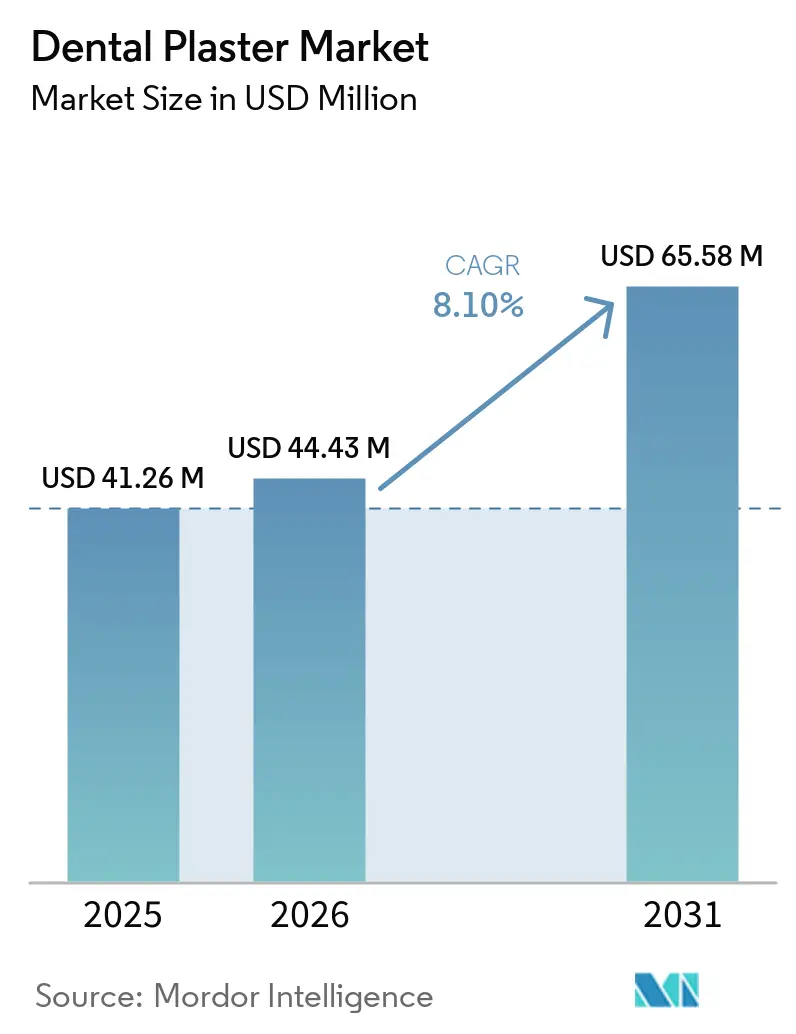

La taille du marché du plâtre dentaire est projetée à 41,26 millions USD en 2025, 44,43 millions USD en 2026, et devrait atteindre 65,58 millions USD d'ici 2031, avec un CAGR de 8,10 % de 2026 à 2031.

Le vieillissement démographique, l'augmentation des charges de travail en prothèse dentaire et la fidélité dimensionnelle inférieure à 20 microns du matériau soutiennent la demande de gypse, même si les scanners intra-oraux et l'impression résine captent les indications courantes. L'implantologie reste un bastion du gypse, car les techniciens s'appuient sur le retour tactile du matériau lors de la mise en place des armatures en zircone ou en métal avant la frittage final. Le resserrement des tolérances de la norme ISO 6873 renforce l'adoption des pierres de type IV et de type V premium, tandis que les corridors du tourisme dentaire en Asie-Pacifique et en Amérique latine accélèrent les commandes à délai d'exécution rapide qui favorisent encore les pierres à prise rapide. Parallèlement, les politiques d'abandon du charbon en Europe menacent l'approvisionnement en gypse issu de la désulfuration des gaz de combustion, incitant à la conclusion de contrats d'approvisionnement à long terme et à des projets pilotes de gypse recyclé.

Points clés du rapport

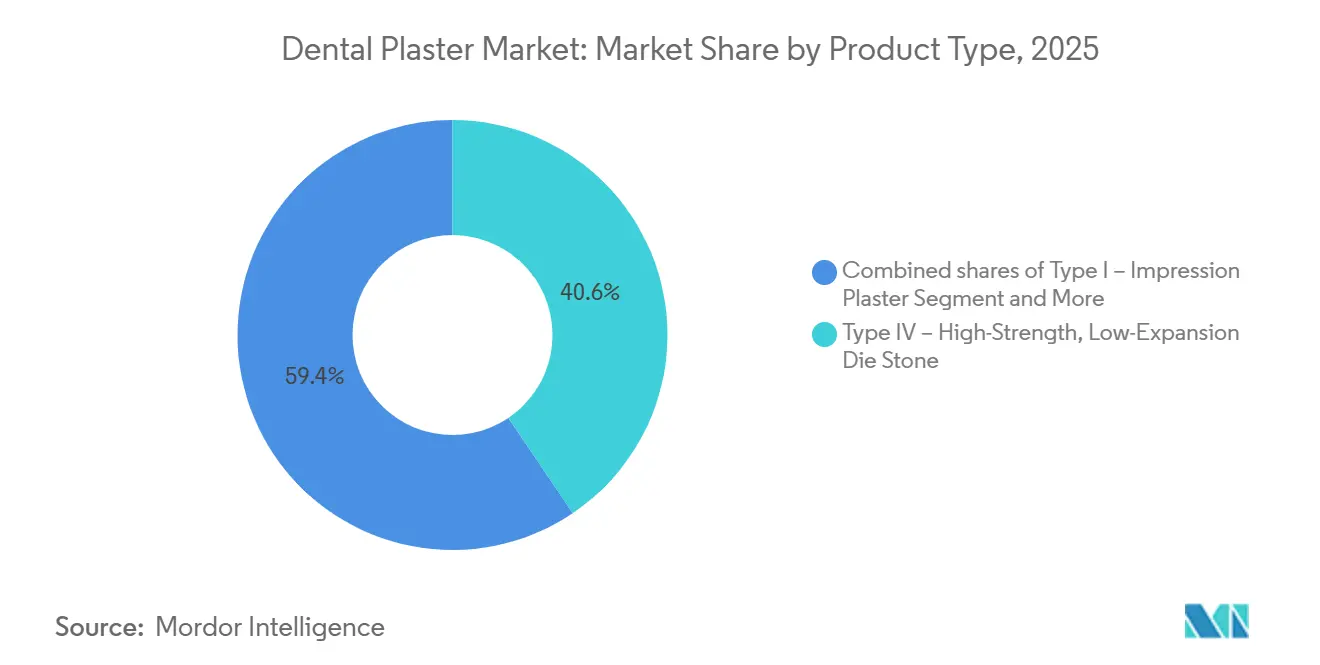

- Par type de produit, la pierre de type IV à haute résistance et faible expansion a capté 40,56 % de la part du marché du plâtre dentaire en 2025 et devrait afficher un CAGR de 9,1 % jusqu'en 2031.

- Par application, la restauration et la prothèse représentaient 47,81 % de la taille du marché du plâtre dentaire en 2025, tandis que l'implantologie et les empreintes CAD/CAM devraient se développer à un CAGR de 10,16 % jusqu'en 2031.

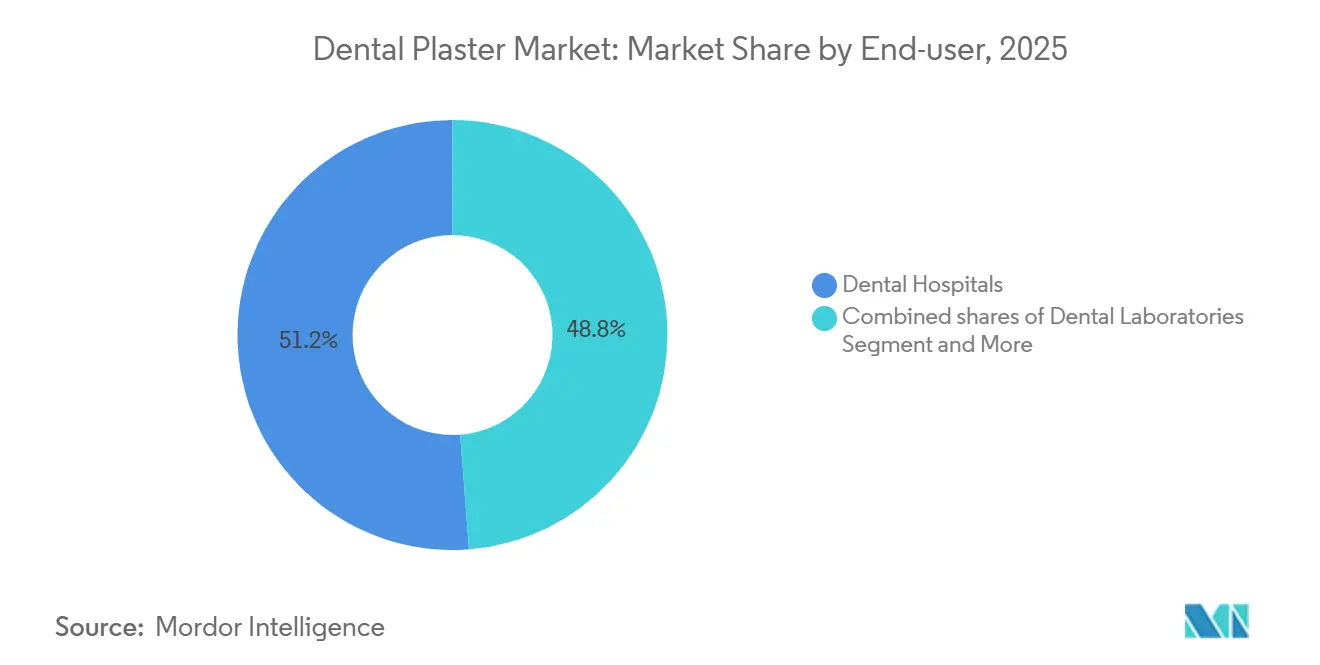

- Par utilisateur final, les hôpitaux dentaires ont représenté 51,23 % du chiffre d'affaires en 2025, mais les cliniques dentaires progressent à un CAGR de 10,39 % jusqu'en 2031.

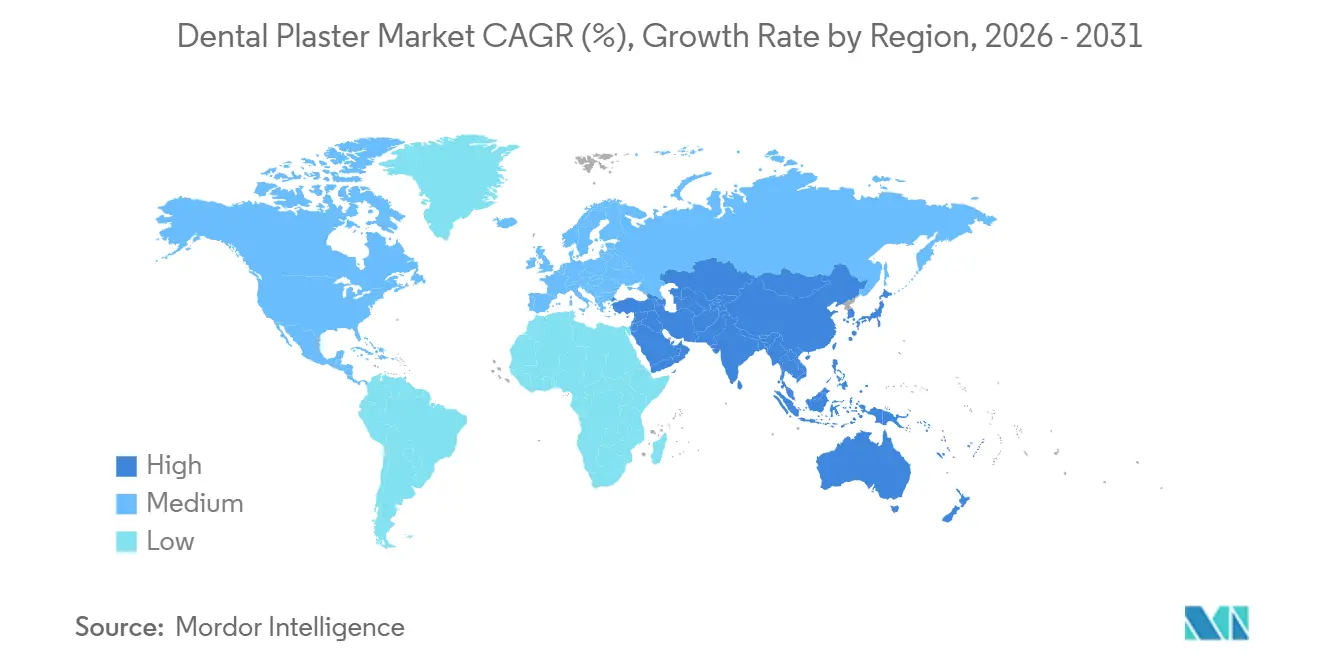

- Par géographie, l'Amérique du Nord était en tête avec une part de 40,67 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,05 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du plâtre dentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'augmentation du fardeau des maladies bucco-dentaires stimule les volumes de cas en restauration et en prothèse | +1.8% | Mondial, avec une concentration dans les économies de l'OCDE vieillissantes et les cohortes de classe moyenne émergente en Inde, au Brésil et en Indonésie | Moyen terme (2-4 ans) |

| L'expansion des cliniques/laboratoires dentaires et du tourisme dentaire (notamment en Asie-Pacifique) augmente la fabrication de modèles | +2.1% | Cœur de l'Asie-Pacifique (Thaïlande, Vietnam, Inde), débordement vers le Mexique, la Turquie, la Hongrie | Court terme (≤ 2 ans) |

| Innovations produits : pierres de type IV/V à faible expansion et numérisables permettant des flux de travail numériques hybrides | +1.4% | Amérique du Nord, Europe occidentale, pôles urbains d'Asie-Pacifique (Séoul, Tokyo, Singapour) | Moyen terme (2-4 ans) |

| Le vieillissement des populations et l'édentement stimulent les prothèses amovibles et les prothèses sur implants | +1.6% | Mondial, particulièrement aigu au Japon, en Allemagne, en Italie et dans les États du Sunbelt américain | Long terme (≥ 4 ans) |

| Le resserrement des tolérances ISO 6873 et la traçabilité de l'assurance qualité stimulent l'adoption de pierres premium et homogènes | +0.9% | UE et Amérique du Nord, adoption progressive dans le CCG et en Amérique latine | Long terme (≥ 4 ans) |

| La précision et la stabilité du gypse le maintiennent comme étalon de vérification/référence dans les flux de travail hybrides | +1.2% | Mondial, particulièrement dans les cas d'implants de haute valeur et d'arcade complète sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation du fardeau des maladies bucco-dentaires stimule les volumes de cas en restauration et en prothèse

La prévalence mondiale des caries et de la parodontite assure un flux constant de couronnes, de bridges et de prothèses qui reposent sur des moulages dimensionnellement stables[1]Centers for Disease Control and Prevention, "Rapport de surveillance de la santé bucco-dentaire," cdc.gov. Aux États-Unis, 15,2 % des adultes âgés de 65 ans et plus étaient édentés en 2024, et la cohorte absolue augmente à mesure que les baby-boomers vieillissent. Les segments à faibles revenus enregistrent des taux d'édentement proches de 30 %, concentrant les charges de travail en prothèse dans les cliniques de filet de sécurité sociale. Chaque prothèse complète consomme au moins deux moulages en gypse, et les prothèses amovibles sur implants nécessitent souvent des empreintes des tissus mous séparées ainsi que des empreintes individuelles des piliers, doublant l'utilisation de pierre par cas. Cette intensité procédurale soutient une demande soutenue pour les pierres de type IV premium qui minimisent le risque de refabrication lorsque les marges sont faibles.

L'expansion des cliniques/laboratoires dentaires et du tourisme dentaire augmente la fabrication de modèles

La dentisterie transfrontalière a déplacé environ 7 millions de patients en 2025, générant 5,2 milliards USD de chiffre d'affaires alors que les voyageurs recherchaient des économies de 40 à 70 %[2]Vietnam Investment Review, "Croissance du tourisme dentaire," vir.com.vn. La Thaïlande, l'Inde, le Mexique, le Vietnam, la Hongrie et la Turquie ancrent ce réseau et s'appuient sur des pierres à prise rapide que les laboratoires peuvent traiter en 48 à 72 heures. XDENT LAB au Vietnam a ouvert une usine de prothèses de 1 500 m² en février 2025 pour répondre aux flux du tourisme et à la demande intérieure. Les grands fabricants suivent le nombre de fauteuils : Envista a engagé 1,0 milliard RMB pour un pôle d'implants à Suzhou en juillet 2025, pariant sur le développement des cliniques en Chine. Les cliniques elles-mêmes ajoutent des scanners cone-beam CT et des fraiseuses au fauteuil, mais externalisent encore les restaurations multi-unitaires qui nécessitent une vérification en gypse, élargissant l'empreinte du marché du plâtre dentaire parmi les cabinets privés.

Innovations produits : pierres de type IV/V à faible expansion et numérisables permettant des flux de travail numériques hybrides

Les fabricants mélangent désormais de l'hémihydrate de sulfate de calcium de taille nanométrique avec des modificateurs polymères pour atteindre une expansion inférieure à 0,1 % tout en portant la résistance à la compression à une heure au-delà de 60 MPa. La surface plus dense et plus lisse réfléchit efficacement la lumière structurée, permettant aux scanners de bureau de capturer une fidélité inférieure à 50 microns sans spray. Whip Mix et Rapid Shape ont validé des écosystèmes complets résine-gypse en avril 2026, offrant aux laboratoires un pipeline unique du coulage au STL jusqu'au prototype imprimé. Ces voies hybrides préservent la confiance tactile des techniciens tout en accélérant les cycles d'itération, protégeant la pertinence du gypse face à l'essor de la dentisterie numérique. La tarification premium est justifiée car l'abrasion diminue de 70 % par rapport aux poudres traditionnelles, réduisant la fréquence de remplacement des empreintes dans les laboratoires à haut débit.

Le vieillissement des populations et l'édentement stimulent les prothèses amovibles et les prothèses sur implants

La cohorte mondiale des 60 ans et plus doublera d'ici 2050, portant le nombre d'édentés au-delà de 600 millions. Le Japon, l'Allemagne, l'Italie et les États du Sunbelt américain connaissent déjà des charges de travail élevées en arcade complète. Les prothèses amovibles sur implants nécessitent des rebasages périodiques et des échanges d'attachements, chacun exigeant de nouveaux moulages maîtres. Les protocoles de mise en charge immédiate réduisent le temps au fauteuil mais ajoutent des modèles intermédiaires pour les essayages dans les 48 heures suivant la chirurgie. Chaque pilier d'implant justifie une empreinte individuelle de type IV pour assurer un ajustement passif et éviter le desserrage des vis, multipliant la consommation de gypse par rapport aux prothèses partielles amovibles. Par conséquent, le vieillissement génère un effet composé sur le marché du plâtre dentaire plutôt qu'une hausse linéaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les scanners intra-oraux et les modèles imprimés en 3D déplacent les moulages en pierre dans de nombreuses indications | -2.3% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine (Séoul, Tokyo, Singapour) | Court terme (≤ 2 ans) |

| La sensibilité à l'humidité et la variabilité de manipulation/stockage entraînent des imprécisions, des refabrications et des déchets | -1.1% | Mondial, particulièrement aigu dans les climats tropicaux humides (Asie du Sud-Est, Amérique latine côtière) | Moyen terme (2-4 ans) |

| Les préoccupations environnementales/d'élimination des déchets de gypse augmentent les coûts de conformité | -0.6% | UE, Californie, certaines provinces canadiennes avec des mandats de détournement des décharges | Long terme (≥ 4 ans) |

| L'abandon du charbon réduit la disponibilité du gypse issu de la désulfuration des gaz de combustion, pesant sur les coûts des matières premières (focus EMEA) | -0.8% | Allemagne, Pologne, République tchèque et autres États de l'UE dépendants du charbon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les scanners intra-oraux et les modèles imprimés en 3D déplacent les moulages en pierre dans de nombreuses indications

La pénétration des scanners a augmenté de manière significative dans les cabinets des pays développés d'ici 2025, et l'optique moderne offre une exactitude de 20 à 50 microns égale aux empreintes en polyvinylsiloxane coulées en pierre de type IV[3]Dental Tribune International, "Adoption des scanners intra-oraux," dental-tribune.com. Les modèles orthodontiques et les couronnes unitaires ne touchent plus guère le plâtre ; un fichier STL est directement envoyé à un centre de fraisage. Chaque scanner vendu efface jusqu'à 300 moulages en gypse par an, réduisant les volumes du marché du plâtre dentaire. Les imprimantes résine amplifient le déplacement car les flux de travail des gouttières d'alignement nécessitent 30 à 50 modèles de mise en scène par cas et les livrent en moins de quatre heures. Les laboratoires se reconvertissant aux gouttières d'alignement rapportent que 80 % des nouveaux modèles d'étude sont des résines imprimées, et non des pierres coulées. Bien que les implants et les cas d'arcade complète reposent encore sur des empreintes physiques, la pression de substitution sur les indications de moindre valeur est immédiate et significative.

La sensibilité à l'humidité et la variabilité de manipulation entraînent des imprécisions, des refabrications et des déchets

L'hémihydrate de sulfate de calcium est hygroscopique ; une exposition à une humidité relative supérieure à 70 % introduit une dérive dimensionnelle de 0,02 à 0,05 %, suffisante pour dépasser les limites de la norme ISO 6873. Les laboratoires d'Asie du Sud-Est subissent une humidité toute l'année, obligeant à des salles de stockage climatisées qui augmentent les frais généraux de 10 %. Les erreurs d'opérateur — mauvais rapports eau/poudre, malaxage sous vide insuffisant — aggravent le risque, les petits laboratoires affichant des taux de refabrication de 5 % sur les flux de travail en gypse contre <2 % en numérique. Les mandats environnementaux renforcent les règles d'élimination ; les directives de l'UE classent le plâtre usagé comme déchet de construction soumis à des objectifs de recyclage. Les laboratoires doivent payer des transporteurs ou installer des séparateurs de boues en interne, ajoutant des coûts de conformité et réduisant la rentabilité du marché du plâtre dentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les besoins de précision propulsent la domination du type IV

La pierre de type IV à haute résistance et faible expansion représentait 40,56 % de la part du marché du plâtre dentaire en 2025 et devrait croître à un CAGR de 9,1 % jusqu'en 2031. La résistance à la compression de ce segment dépasse 35 MPa en une heure, permettant un parachèvement agressif des marges sans ébréchage, et les variantes nano-chargées premium dépassent 62 MPa au même stade. Les poudres de type IV modifiées à la résine lancées depuis 2024 réduisent l'abrasion jusqu'à 83 %, prolongeant la durée de vie des empreintes dans les laboratoires à haut débit. Les pierres de type V occupent des niches où une expansion de 0,20 à 0,30 % aide à compenser le retrait des alliages, mais les céramiques à base d'adhésion limitent leur volume adressable. En revanche, la pierre de modèle de type III fait face à une concurrence directe des résines imprimées privilégiées par les fabricants de gouttières d'alignement orthodontique, limitant sa croissance à de faibles chiffres à un seul chiffre.

L'ingénierie de surface numérisable revitalise la pertinence du type IV dans les flux de travail numériques. Les cristaux de sulfate de calcium sont revêtus d'agents réfléchissants qui améliorent la capture par lumière structurée, éliminant le besoin de spray de numérisation et faisant gagner aux techniciens deux minutes par empreinte. Whip Mix s'est associé à Rapid Shape en avril 2026 pour valider croisément les pierres, les scanners et les imprimantes sous une seule garantie. De telles alliances protègent le rôle du gypse comme étalon de vérification et différencient les fournisseurs sur la compatibilité logicielle plutôt que sur la seule chimie des poudres. Les concurrents explorent des additifs antimicrobiens destinés aux milieux académiques où les audits de contrôle des infections sont rigoureux, signalant un raffinement supplémentaire dans une niche déjà spécialisée du marché du plâtre dentaire.

Par application : l'implantologie et les empreintes CAD/CAM mènent la courbe de croissance

La restauration et la prothèse ont généré 47,81 % de la taille du marché du plâtre dentaire en 2025, reflétant les volumes de couronnes, de bridges et de prothèses complètes traités dans le monde entier. Néanmoins, l'implantologie et les empreintes CAD/CAM progressent rapidement à un CAGR de 10,16 % en raison de la montée en puissance des protocoles de mise en charge immédiate et de la popularité de la chirurgie guidée numériquement. Chaque cas d'implant nécessite des moulages diagnostiques, de guide chirurgical et de prothèse finale, triplant la consommation de pierre par rapport aux couronnes unitaires. Le logiciel de chirurgie guidée a atteint une pénétration significative dans les poses d'implants sur les marchés de l'OCDE en 2025, et chaque gabarit repose sur un moulage maître pour le positionnement des manchons. Les modèles d'étude orthodontiques, autrefois un pilier du gypse, se tournent vers les résines à mesure que les fabricants de gouttières d'alignement relocalisent la production près des pôles de cliniques, pénalisant les volumes de type III.

La montée en puissance des implants a des effets d'entraînement secondaires : les laboratoires investissent dans des articulateurs capables d'une occlusion dynamique en arcade complète, qui nécessitent encore des plaques de montage en pierre rigide. Cet achat de matériel auxiliaire sécurise des ventes de poudre supplémentaires, bien que plus modestes. Pendant ce temps, la fabrication de modèles pour les gouttières occlusales nocturnes reste relativement stable, car de nombreux dentistes considèrent les gouttières imprimées comme fragiles lors des ajustements au fauteuil. Dans l'ensemble, la dynamique des applications illustre que le marché du plâtre dentaire continue de migrer vers des restaurations complexes et multi-étapes où la vérification tactile et la résistance sont indispensables.

Par utilisateur final : les cliniques captent la croissance tandis que les hôpitaux restent l'ancre des volumes

Les hôpitaux dentaires détenaient 51,23 % de la part du chiffre d'affaires en 2025 en raison de leur charge de cas en reconstruction maxillo-faciale et de leurs obligations d'enseignement. Les cliniques dentaires privées, cependant, devraient enregistrer un CAGR de 10,39 % jusqu'en 2031, car les fraiseuses au fauteuil et les scanners cone-beam CT tombent en dessous de 50 000 USD, abaissant les barrières à l'entrée pour les procédures avancées. Les cliniques externalisent encore les armatures d'implants complexes à des laboratoires hors site qui insistent sur les pierres de type IV certifiées ISO, entraînant la demande de gypse plus profondément dans le canal fragmenté des cliniques. Les laboratoires eux-mêmes restent les plus grands acheteurs absolus, mais céderont des parts de marché à mesure que l'intégration verticale par les organisations de services dentaires prend de l'ampleur.

Les instituts académiques contribuent à une part modeste du marché du plâtre dentaire, mais servent de leaders d'opinion. L'accent mis sur les flux de travail hybrides dans les programmes d'études forme les nouveaux diplômés à couler, numériser et parer les moulages de type IV, perpétuant la familiarité avec le matériau malgré l'omniprésence des scanners. Les fournisseurs qui courtisent les universités proposent souvent des remises éducatives associées à des logiciels de traçabilité, semant une fidélité à long terme à la marque. En résumé, la décentralisation déplace les schémas d'achat d'une poignée d'hôpitaux vers des milliers de cliniques sans réduire les volumes totaux de poudre, offrant aux distributeurs une carte logistique élargie mais plus complexe.

Analyse géographique

L'Amérique du Nord a représenté 40,67 % du chiffre d'affaires en 2025, aidée par des réglementations strictes de la FDA qui favorisent les poudres premium certifiées par lot et par un mix procédural riche en réhabilitations implantaires à haute marge. Les États-Unis accueillent plus de 200 000 dentistes actifs, et la demande concentrée dans les restaurations d'arcade complète stimule une consommation constante de pierres de type IV. Le remboursement lié à la dentisterie en une seule séance accélère les empreintes numériques pour les couronnes unitaires, mais les laboratoires maintiennent le gypse pour la vérification des armatures, ancrant les ventes régionales.

L'Europe fait face à un CAGR modéré car son marché du plâtre dentaire est confronté à des pénuries imminentes de gypse issu de la désulfuration des gaz de combustion une fois les centrales à charbon fermées d'ici 2038. Les fabricants se couvrent avec des baux de carrières pluriannuels en Espagne et des importations d'Afrique du Nord, mais les délais de fret et d'obtention des permis environnementaux pèsent sur les marges. Les audits qualité pilotés par les normes ISO en Allemagne et en France poussent les laboratoires vers des poudres premium et traçables, compensant partiellement la faiblesse des volumes. Les règles de détournement des décharges de l'UE ajoutent des coûts de manutention qui incitent certains laboratoires à tester les modèles en résine, freinant davantage la demande de type III que celle de type IV.

L'Asie-Pacifique est clairement le moteur de croissance, projetée à un CAGR de 10,05 % de 2026 à 2031. La Chine, l'Inde, le Vietnam et l'Indonésie mettent en service de nouvelles cliniques à un rythme significatif, et le tourisme dentaire transfrontalier achemine des patients vers la Thaïlande et le Vietnam, où un délai d'exécution de 48 heures favorise la pierre par rapport aux résines imprimées. L'usine d'implants d'Envista à 1,0 milliard RMB à Suzhou témoigne de la confiance dans les futures charges de cas, tandis que les méga-laboratoires de prothèses localisés comme XDENT réduisent les délais de fret et ancrent l'approvisionnement en gypse dans le pays. Le Moyen-Orient et l'Afrique bénéficient des programmes de diversification du Golfe qui subventionnent les réseaux de cliniques, tandis que la croissance de l'Amérique latine dépend largement de la stabilité macroéconomique du Brésil. Dans l'ensemble, la dynamique régionale garantit que le marché du plâtre dentaire reste équilibré à l'échelle mondiale tout en offrant de riches opportunités.

Paysage concurrentiel

Le marché du plâtre dentaire présente une concentration modérée ; GC Corporation, Kerr Dental (Envista), Kulzer, Zhermack, SHERA et Whip Mix détiennent ensemble environ la majorité de la part, laissant de la place aux fournisseurs régionaux agiles. Les concurrents se différencient par la technologie de surface numérisable, la résistance à l'abrasion et la traçabilité documentée selon les normes ISO. Le partenariat de Whip Mix en 2026 avec Rapid Shape regroupe pierres, scanners et imprimantes dans une boucle validée unique, augmentant les coûts de changement pour les laboratoires. La mise à niveau logicielle Ceramill d'Amann Girrbach en avril 2026 a étendu les modules de conception pour les prothèses partielles coulées et introduit des outils de fraisage avec une durée de vie 300 % plus longue, soulignant un pivot vers des revenus récurrents de consommables.

La sécurité des matières premières émerge comme un levier stratégique. Les formulateurs européens prospectent des acquisitions de carrières pour se couvrir contre le déclin de l'approvisionnement en gypse issu de la désulfuration des gaz de combustion, ce qui pourrait déclencher une consolidation et élever les barrières pour les entrants plus petits. Dans la région Asie-Pacifique à forte croissance, les distributeurs mettent l'accent sur la livraison en 24 heures et la formation en personne pour fidéliser les nouveaux propriétaires de cliniques. Les fabricants d'imprimantes résine continuent de courtiser les utilisateurs de gypse avec des chaînes d'outils hybrides, mais les techniciens préfèrent les poudres qui offrent un ressenti tactile des marges, préservant un avantage défendable. Le prochain champ de bataille pourrait être les pierres antimicrobiennes ou à changement de couleur qui signalent visuellement la prise complète, réduisant le parage prématuré des empreintes et les refabrications associées.

Leaders du secteur du plâtre dentaire

GC Corporation

Kulzer GmbH

Zhermack SpA

SHERA Werkstoff-Technologie GmbH

Kerr Dental (Envista)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : La Fondation pour la santé bucco-dentaire a approuvé le plan du gouvernement visant à établir de nouveaux centres de santé de proximité à travers l'Angleterre. Elle souligne toutefois que ces centres ne doivent pas être perçus comme une solution à court terme aux problèmes systémiques affectant la dentisterie du NHS.

- Novembre 2025 : Des spécialistes sud-coréens ont développé un plâtre innovant conçu pour restaurer les dents naturellement. Les experts du secteur anticipent que cette avancée pourrait potentiellement remplacer les obturations traditionnelles, les chirurgies invasives et les procédures dentaires coûteuses à l'avenir. Le plâtre délivre le médicament Tideglusib directement aux tissus gingivaux par des micro-aiguilles.

Portée du rapport mondial sur le marché du plâtre dentaire

Selon la portée du rapport, le plâtre dentaire, chimiquement connu sous le nom d'hémihydrate de sulfate de calcium, est un matériau fondamental en dentisterie dérivé du minéral naturel gypse. Les utilisations principales du plâtre dentaire sont centrées sur son rôle de matériau auxiliaire dans les laboratoires et cliniques dentaires.

Le marché du plâtre dentaire est segmenté par type de produit, application, utilisateurs finaux et géographie. Sur la base du type de produit, le marché est segmenté en type I - plâtre d'empreinte, type II - plâtre de modèle/articulé, type III - pierre dentaire (pierre de modèle), type IV - pierre à empreinte à haute résistance et faible expansion, et type V - pierre à empreinte à haute résistance et haute expansion. Sur la base de l'application, le marché est segmenté en restauration et prothèse, orthodontie et modèles d'étude, implantologie et empreintes CAD/CAM, base de modèle et articulation. Par utilisateurs finaux, le marché est segmenté en laboratoires dentaires, hôpitaux dentaires, cliniques dentaires et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Type I - Plâtre d'empreinte |

| Type II - Plâtre de modèle/articulé |

| Type III - Pierre dentaire (pierre de modèle) |

| Type IV - Pierre à empreinte à haute résistance et faible expansion |

| Type V - Pierre à empreinte à haute résistance et haute expansion |

| Restauration et prothèse (couronnes, bridges, prothèses) |

| Orthodontie et modèles d'étude |

| Implantologie et empreintes CAD/CAM |

| Base de modèle et articulation |

| Laboratoires dentaires |

| Hôpitaux dentaires |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit (ISO 6873) | Type I - Plâtre d'empreinte | |

| Type II - Plâtre de modèle/articulé | ||

| Type III - Pierre dentaire (pierre de modèle) | ||

| Type IV - Pierre à empreinte à haute résistance et faible expansion | ||

| Type V - Pierre à empreinte à haute résistance et haute expansion | ||

| Par application | Restauration et prothèse (couronnes, bridges, prothèses) | |

| Orthodontie et modèles d'étude | ||

| Implantologie et empreintes CAD/CAM | ||

| Base de modèle et articulation | ||

| Par utilisateur final | Laboratoires dentaires | |

| Hôpitaux dentaires | ||

| Cliniques dentaires | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du plâtre dentaire et sa valeur prévue pour 2031 ?

La taille du marché du plâtre dentaire s'établit à 44,43 millions USD en 2026 et devrait atteindre 65,58 millions USD d'ici 2031.

À quelle vitesse le marché croît-il ?

Entre 2026 et 2031, le marché devrait se développer à un CAGR de 8,1 %, principalement porté par l'implantologie et la croissance des cliniques en Asie-Pacifique.

Quel type de produit détient la plus grande part ?

La pierre à empreinte de type IV à haute résistance et faible expansion représentait 40,56 % de la part de marché en 2025 et reste la référence de précision pour les implants et les armatures CAD/CAM.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le développement rapide des cliniques, le tourisme dentaire florissant en Thaïlande et au Vietnam, et l'adoption croissante des procédures par la classe moyenne émergente poussent la région vers un CAGR de 10,05 % jusqu'en 2031.

Dernière mise à jour de la page le: