Taille et Part du Marché des Localisateurs d'Apex Dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

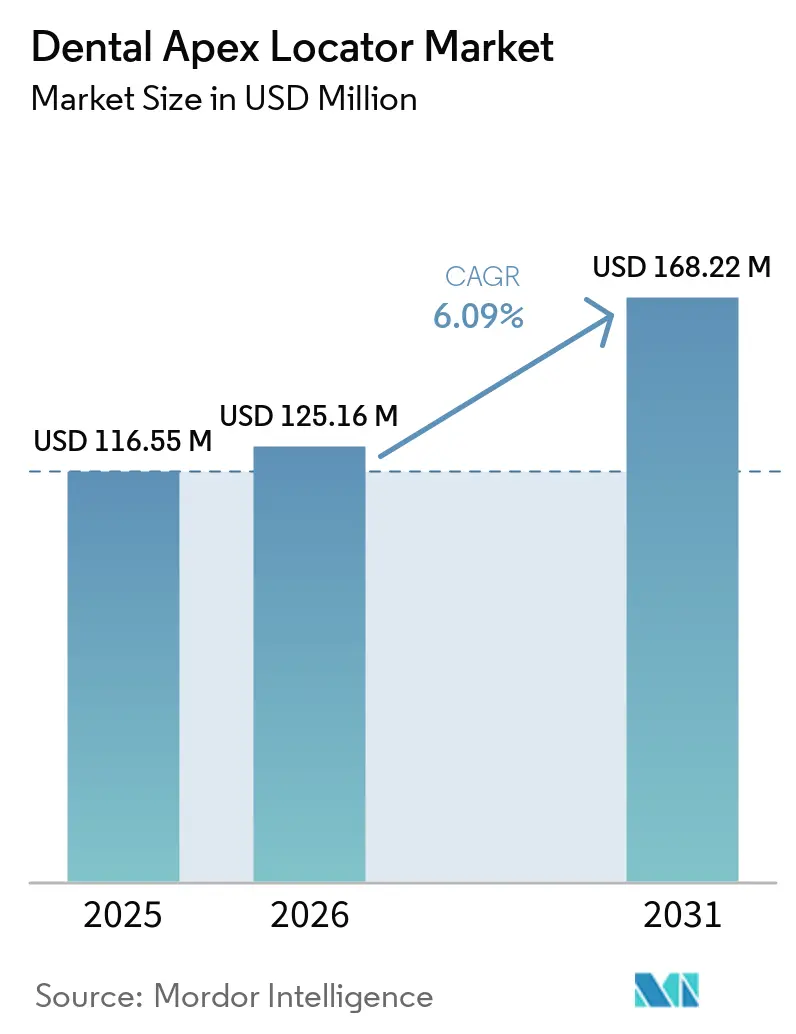

| Taille du Marché (2026) | 125.16 Millions de dollars américains |

| Taille du Marché (2031) | 168.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

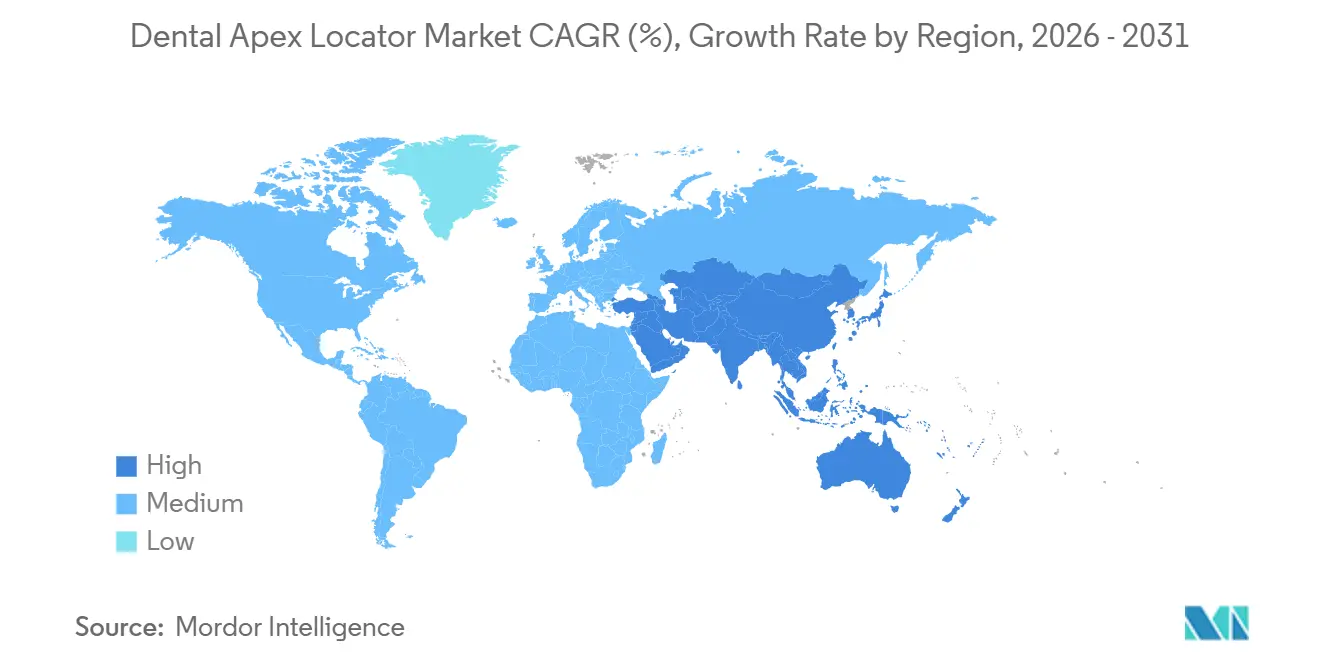

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Localisateurs d'Apex Dentaires par Mordor Intelligence

La taille du marché des localisateurs d'apex dentaires devrait augmenter de 116,55 millions USD en 2025 à 125,16 millions USD en 2026 et atteindre 168,22 millions USD d'ici 2031, avec un TCAC de 6,09 % sur la période 2026-2031.

Des volumes de procédures plus élevés liés aux caries non traitées et au vieillissement des populations soutiennent la demande en équipements dans les pays à revenus élevés et intermédiaires. Cette trajectoire est sous-tendue par la pression des volumes de procédures : l'Organisation mondiale de la Santé confirme que plus de 2 milliards de personnes souffraient de caries dentaires sur les dents permanentes en 2025, tandis que la surveillance des CDC montre que 21 % des adultes américains âgés de 20 à 64 ans présentent au moins une carie non traitée[1]Organisation mondiale de la Santé, « Fiche d'information sur la santé bucco-dentaire », Organisation mondiale de la Santé, who.int. L'adoption clinique évolue vers des systèmes intégrés associant les localisateurs d'apex aux moteurs endodontiques afin de réduire le temps de fauteuil et d'améliorer la cohérence dans la détermination de la longueur de travail. Les fonctionnalités de connectivité, telles que le Bluetooth et la synchronisation en nuage, apportent une valeur ajoutée en matière de documentation et d'assurance qualité, soutenant les flux de travail multi-cliniques et de référence. Le regroupement d'appareils avec des fauteuils, des moteurs et des systèmes d'imagerie est courant dans les nouvelles constructions de cliniques, ce qui influence les niveaux de prix et le calendrier des achats. Les politiques institutionnelles relatives à la compatibilité électromagnétique continuent de façonner les scénarios d'utilisation, notamment pour les patients porteurs de dispositifs cardiaques implantables, ce qui tempère l'adoption en milieu hospitalier par rapport aux cliniques privées.

Principaux Enseignements du Rapport

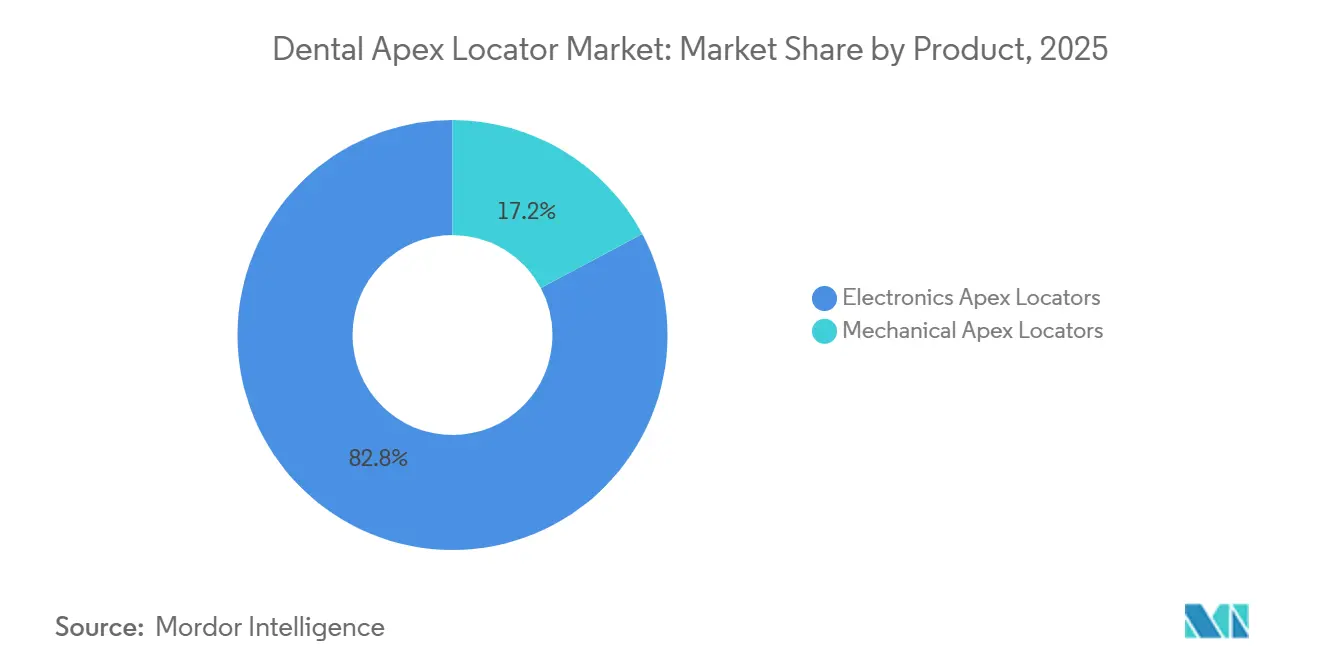

- Par produit, les localisateurs d'apex électroniques ont dominé avec une part de revenus de 82,79 % en 2025, et devraient se développer à un TCAC de 6,34 % jusqu'en 2031.

- Par technologie, les systèmes à base d'impédance représentaient 67,90 % en 2025 et devraient croître à un TCAC de 7,12 % jusqu'en 2031.

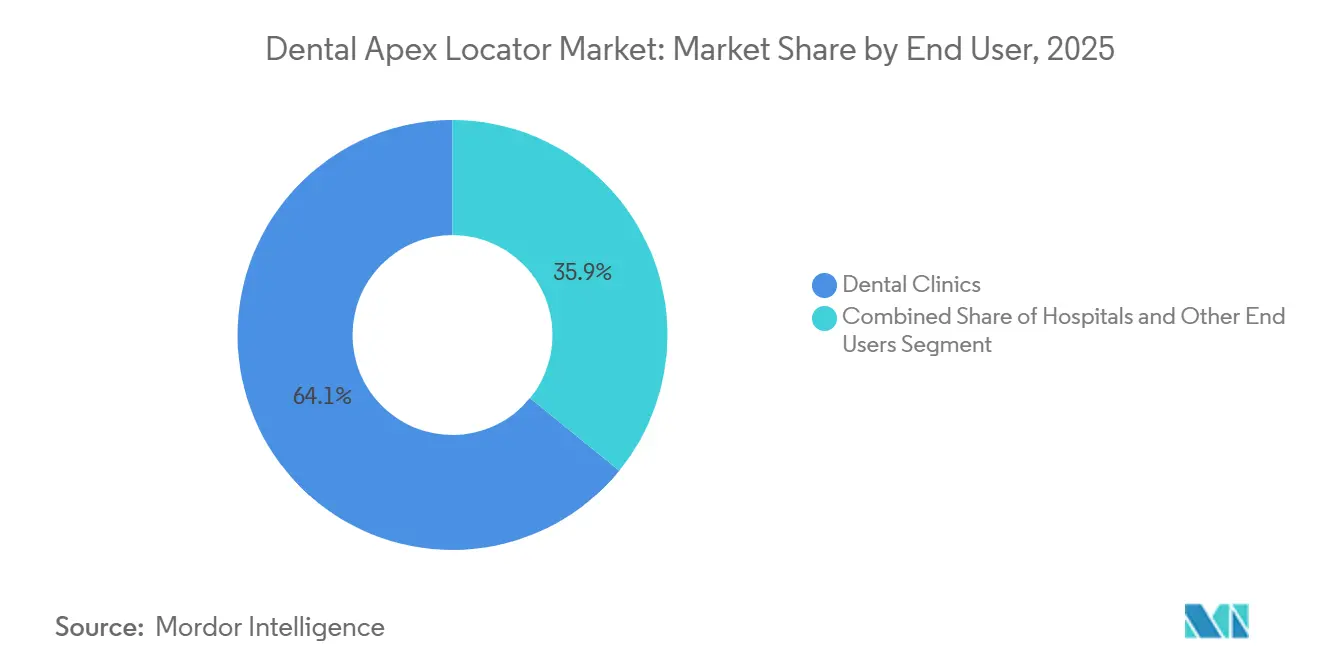

- Par utilisateur final, les cliniques dentaires représentaient 64,13 % en 2025 et devraient enregistrer la croissance la plus élevée à un TCAC de 6,83 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 44,56 % en 2025, tandis que l'Asie-Pacifique devrait afficher l'expansion la plus rapide à un TCAC de 7,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Localisateurs d'Apex Dentaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des volumes de procédures de traitement des canaux radiculaires liée à la prévalence des caries et au vieillissement des populations | +1.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'intégration avec les moteurs endodontiques et la dentisterie numérique améliore les flux de travail et les résultats | +1.5% | Amérique du Nord et Europe, adoption précoce dans les cliniques haut de gamme d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'expansion des cliniques dentaires et du tourisme dentaire accroît l'adoption des équipements | +1.2% | Cœur Asie-Pacifique avec débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| La formation dentaire initiale et continue intègre l'utilisation des localisateurs d'apex électroniques dans les programmes cliniques | +0.9% | National, avec des gains précoces dans les écoles dentaires d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| La connectivité (Bluetooth/nuage), permettant la documentation et les flux de travail d'assurance qualité | +0.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Les modules de conduction haute fréquence et les appareils 2-en-1 localisateur d'apex + testeur de vitalité pulpaire élargissent les cas d'utilisation | +0.5% | Mondial, notamment dans les cliniques multi-spécialités en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes de Procédures de Traitement des Canaux Radiculaires liée à la Prévalence des Caries et au Vieillissement des Populations

Une charge mondiale élevée de caries dentaires se traduit désormais par des afflux réguliers de cas pour le traitement endodontique, ce qui stimule la demande sur le marché des localisateurs d'apex dentaires. La surveillance de santé publique confirme qu'une part significative des adultes américains vivent avec des caries non traitées, et la prévalence est plus élevée dans les cohortes plus âgées, soutenant des volumes de procédures persistants qui s'alignent sur la mesure électronique de la longueur de travail. En 2026, le vieillissement de la population reste une tendance structurelle, les agences de santé publique projetant une part plus importante de personnes de plus de 60 ans d'ici le milieu du siècle, ce qui est corrélé à des soins restaurateurs et endodontiques plus complexes au fil du temps. Les modèles de pratique dirigés par des spécialistes sont plus courants aux États-Unis, où les endodontistes ont géré une fraction plus importante des procédures de traitement des canaux radiculaires en 2024 qu'au début de la décennie, ce qui renforce l'utilisation des localisateurs d'apex dans les flux de travail de précision. Les données d'enquête montrent également que les patients préfèrent souvent conserver une dent naturelle par un traitement endodontique plutôt que par une extraction, ce qui maintient les volumes de référence vers les spécialistes en endodontie. Par ailleurs, la préférence des patients s'est décisivement orientée vers la préservation des dents. L'enquête consommateurs 2025 de l'AAE a révélé que 94 % des adultes accordent la priorité à la conservation des dents naturelles, et que 71 % des patients ayant subi un traitement endodontique ont préféré la procédure à l'extraction[2]Association américaine des endodontistes, « Rapport annuel AAE 2024-2025 », Association américaine des endodontistes, aae.org. Ensemble, ces facteurs maintiennent un cycle de remplacement des équipements qui favorise les localisateurs avancés et les systèmes intégrés moteur-localisateur.

L'Intégration avec les Moteurs Endodontiques et la Dentisterie Numérique Améliore les Flux de Travail et les Résultats

Les systèmes intégrés moteur-localisateur d'apex rationalisent la détermination de la longueur et la mise en forme, ce qui réduit le temps de fauteuil et consolide l'empreinte des équipements dans les salles de soins. Le module moteur et apex de Dentsply Sirona a reçu l'autorisation américaine et permet des lectures de longueur en temps réel pendant l'instrumentation active, avec des allégations de sécurité et de performance étayées par des dispositifs de référence, reflétant le confort des régulateurs vis-à-vis des conceptions intégrées. Les fabricants associent des moteurs sans balais, un contrôle du couple et un auto-retour à des cibles apicales prédéfinies avec le retour du localisateur, ce qui réduit la nécessité d'étapes manuelles de pause et de mesure et de contrôles radiographiques. Il en résulte une négociation canalaire plus rapide et un contrôle plus cohérent de la longueur de travail dans des conditions humides et sèches, ce qui accroît l'utilité clinique des localisateurs d'apex dans les protocoles multi-séances et mono-séance. Ces systèmes s'alignent également sur les écosystèmes de dentisterie numérique qui intègrent l'imagerie, la planification et la documentation pour soutenir les opérations multi-cliniques et la coordination des références. À mesure que l'interopérabilité s'améliore, les plateformes intégrées deviennent le choix par défaut pour les spécialistes et les cliniques à fort débit sur le marché des localisateurs d'apex dentaires.

L'Expansion des Cliniques Dentaires et du Tourisme Dentaire Accroît l'Adoption des Équipements

L'expansion des cliniques dans les corridors de croissance, combinée à des afflux réguliers de patients transfrontaliers, continue de soutenir les achats d'investissement qui incluent les localisateurs d'apex dans des packages groupés. Les nouveaux établissements standardisent souvent leurs listes d'équipements pour les fauteuils, les moteurs, la stérilisation et les systèmes de diagnostic, ce qui crée une voie claire pour intégrer les localisateurs d'apex dès le début de l'aménagement. Les prestataires multi-sites et les réseaux de référence préfèrent des modèles d'appareils cohérents et des fonctionnalités de connectivité pour soutenir la formation, la maintenance et le flux de données, ce qui favorise les conceptions modernes de localisateurs par rapport aux unités héritées. Les pôles de tourisme dentaire en Asie améliorent leur infrastructure pour concurrencer les traitements à haute acuité, et cette concurrence élève le niveau de référence pour les équipements endodontiques dans les cliniques privées. Les cabinets qui se positionnent pour les patients internationaux mettent l'accent sur des parcours de soins efficaces et soutenus par la technologie pour les cas complexes, et les systèmes intégrés localisateur-moteur répondent à ces exigences. Cet environnement soutient des schémas d'achat pluriannuels qui maintiennent le marché des localisateurs d'apex dentaires sur une trajectoire de croissance régulière.

Formation Dentaire Initiale et Continue : Intégration de l'Utilisation des Localisateurs d'Apex Électroniques dans les Programmes Cliniques

Les universités et les cliniques d'enseignement élargissent leurs installations et mettent à jour leurs programmes pour intégrer la détermination électronique de la longueur de travail comme compétence clinique fondamentale. Plusieurs établissements universitaires américains ont annoncé des investissements dans des cliniques comprenant des salles de soins modernes et des flux de travail endodontiques intégrés, créant une exposition pratique à l'utilisation des localisateurs d'apex parmi les stagiaires. Les programmes académiques utilisent les rotations cliniques pour renforcer la maîtrise des appareils sous supervision, établissant des normes que les diplômés apportent dans leur pratique privée. Les programmes parrainés par l'industrie et les modules de formation continue renforcent davantage les meilleures pratiques d'utilisation des localisateurs dans les séquences de mise en forme et les retraitements. Ces efforts s'étendent désormais aux protocoles de documentation et de maintenance des appareils, qui aident les opérateurs à comprendre comment maintenir la précision dans le temps. Il en résulte un vivier de cliniciens qui optent par défaut pour la mesure électronique plutôt que pour l'estimation tactile ou radiographique de la longueur, soutenant une demande de remplacement stable sur le marché des localisateurs d'apex dentaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des appareils et coût total de possession pour les modèles avancés | -0.8% | Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Les exigences d'approbation réglementaire et de preuves ralentissent le lancement de nouveaux modèles | -0.6% | Mondial, impact accru dans l'Union européenne et les juridictions de la FDA | Court terme (≤ 2 ans) |

| Les précautions CEM/stimulateur cardiaque et les politiques hospitalières limitent les scénarios d'utilisation | -0.3% | Marchés développés avec une prévalence élevée de dispositifs cardiaques électroniques implantables | Long terme (≥ 4 ans) |

| Variabilité de la précision selon l'anatomie et besoins de formation des utilisateurs | -0.4% | Marchés émergents avec une faible densité de spécialistes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Appareils et Coût Total de Possession pour les Modèles Avancés

Les niveaux de prix distinguent les localisateurs d'apex autonomes des systèmes intégrés moteur-localisateur, ce qui influence l'adoption dans les contextes sensibles aux prix. Les références de catalogues montrent que les systèmes intégrés peuvent coûter plus cher que les unités autonomes, et cet écart peut ralentir les décisions d'achat pour les petites cliniques indépendantes, même lorsque les gains d'efficacité sont évidents. Les pièces de rechange, les batteries et la maintenance s'ajoutent au coût total de possession sur plusieurs années, ce qui encourage une planification minutieuse des achats d'équipements. Lorsque des packages sont négociés, les cliniques peuvent donner la priorité aux fauteuils, à l'imagerie ou à la stérilisation en premier, ce qui peut reporter les mises à niveau des localisateurs à des trimestres ultérieurs. Les distributeurs répondent à ces obstacles en proposant des unités reconditionnées ou certifiées d'occasion avec des garanties limitées pour accélérer l'adoption. Malgré les vents contraires liés aux coûts, les fabricants continuent de mettre en avant la fiabilité, le support et les économies de flux de travail pour justifier les systèmes intégrés sur le marché des localisateurs d'apex dentaires.

Les Exigences d'Approbation Réglementaire et de Preuves Ralentissent le Lancement de Nouveaux Modèles

Les examens réglementaires pour les systèmes de localisateurs d'apex nouveaux ou modifiés introduisent des délais de plusieurs mois qui influencent les feuilles de route produits et le séquençage des lancements. Aux États-Unis, les dossiers 510(k) doivent démontrer une équivalence substantielle aux dispositifs de référence en utilisant les normes de banc d'essai applicables et les données de laboratoire, ce qui guide les priorités d'ingénierie et de documentation. Une autorisation récente pour un moteur intégré et un module apex illustre comment les fournisseurs regroupent plusieurs fonctions dans une seule unité de contrôle et les valident par des tests standardisés. Dans l'Union européenne, les jalons de transition vers le Règlement sur les dispositifs médicaux nécessitent une attention soutenue au système qualité, ce qui détourne des ressources des nouvelles introductions de produits à court terme. Les fournisseurs répondent par des extensions de plateformes et des mises à jour logicielles qui préservent l'architecture centrale des appareils tout en ajoutant des fonctionnalités qui ne déclenchent pas de nouvelles autorisations. Cette dynamique réglementaire explique pourquoi les améliorations de connectivité, d'ergonomie et d'intégration devancent souvent les reconceptions matérielles profondes sur le marché des localisateurs d'apex dentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Localisateurs d'Apex Électroniques Ancrent la Croissance, les Mécaniques Persistent dans les Niches Budgétaires

Les localisateurs d'apex électroniques ont capturé 82,79 % de la part du marché des localisateurs d'apex dentaires en 2025 et devraient croître à un TCAC de 6,34 % jusqu'en 2031, reflétant la large préférence des cliniciens pour la précision, l'intégration et la connectivité. Au sein de cette tranche de la taille du marché des localisateurs d'apex dentaires, les produits leaders combinent la mesure d'impédance multi-fréquence avec la gestion du bruit pour stabiliser les lectures dans les canaux humides. Les conceptions à batterie intégrée, les têtes contra-angle compactes et les interfaces utilisateur fluides soutiennent la mesure continue pendant la mise en forme et les retraitements sur une gamme d'anatomies canalaires. Les fabricants mettent en avant la longévité de la charge par cycle de traitement, l'amélioration du contrôle du couple dans les moteurs associés et les cibles apicales prédéfinies qui activent l'auto-retour pour réduire le risque de sur-instrumentation. Les localisateurs électroniques autonomes restent pertinents là où les cliniciens préfèrent des unités moteur et localisateur séparées pour des raisons de coût ou de modularité. Dans ces contextes, la simplicité des menus et la durabilité des clips sont valorisées aux côtés de la précision.

Les localisateurs d'apex mécaniques continuent de servir les utilisateurs aux budgets contraints, notamment les cliniques qui privilégient de faibles coûts initiaux et une maintenance minimale. Bien que les appareils mécaniques aient des prix d'acquisition plus bas, la sensibilité à l'humidité et l'absence de contrôles intégrés limitent leur utilisation dans les cas complexes par rapport aux systèmes électroniques. À mesure que les packages intégrés moteur-localisateur gagnent du terrain, les appareils mécaniques risquent de céder davantage de terrain là où les cliniciens souhaitent des empreintes consolidées et moins d'interruptions de flux de travail. Cela dit, les unités mécaniques fonctionnent comme des sauvegardes durables là où la fiabilité de l'alimentation est variable ou là où une fonctionnalité de base suffit. Sur les marchés avec une large dispersion des prix, les distributeurs promeuvent les deux niveaux pour correspondre aux budgets des cliniques et aux types de cas. Cette segmentation aide à maintenir l'accès tout en renforçant les appareils électroniques comme valeur par défaut dans le secteur des localisateurs d'apex dentaires.

Par Technologie : Les Systèmes à Base d'Impédance Exploitent les Algorithmes Multi-Fréquences pour la Précision en Canal Humide

Les systèmes à base d'impédance détenaient 67,90 % en 2025 et devraient afficher la croissance la plus rapide à un TCAC de 7,12 % jusqu'en 2031, portés par des algorithmes multi-fréquences qui aident à maintenir la précision dans les canaux remplis de fluide. Au sein de cette portion de la taille du marché des localisateurs d'apex dentaires, les fournisseurs utilisent l'analyse basée sur le traitement numérique du signal pour réduire le bruit et stabiliser les indications de distance pointe-apex sous NaOCl ou sang. Les conceptions de produits mettent également l'accent sur des écrans intuitifs, un guidage par code couleur près de la constriction apicale et un auto-étalonnage rapide pour simplifier l'utilisation au fauteuil. Les appareils de troisième génération et ultérieurs sont régulièrement rapportés comme surpassant la radiographie seule pour la précision apicale, ce qui concentre la R&D sur l'ergonomie et l'intégration plutôt que sur la physique de mesure fondamentale. Comme les dispositifs de référence dans les autorisations récentes penchent vers les modèles multi-fréquences, la familiarité réglementaire soutient cette trajectoire. Ces avantages maintiennent les plateformes à base d'impédance au centre du secteur des localisateurs d'apex dentaires.

Les conceptions à base de fréquence représentent la part restante et croissent à un rythme plus lent car elles sont plus sensibles à l'humidité canalaire et peuvent nécessiter des étapes de séchage supplémentaires pour la stabilité. Leur architecture plus simple et leurs prix plus bas maintiennent leur pertinence pour les acheteurs soucieux des coûts et pour les cliniques qui préfèrent séparer les systèmes de mesure et de mise en forme. La formation peut réduire les différences de performance pour des types de cas spécifiques, mais la plupart des pratiques à fort débit préfèrent la fiabilité et les avantages d'intégration des produits à base d'impédance. À mesure que les écosystèmes d'appareils s'étendent pour inclure la documentation basée sur des applications et le contrôle des moteurs, les appareils mono-fréquence servent généralement d'options d'entrée de gamme. Cette dynamique préserve un paysage à plusieurs niveaux où les appareils multi-fréquences ancrent l'adoption premium tandis que les modèles à base de fréquence servent des rôles budgétaires et de secours. Sur la période de prévision, les fonctionnalités de connectivité et d'intégration sont susceptibles d'élargir l'écart de valeur perçue.

Par Utilisateur Final : Les Cliniques Dentaires Stimulent les Volumes via la Consolidation des Organisations de Services Dentaires et l'Infrastructure du Tourisme

Les cliniques dentaires représentaient 64,13 % en 2025 et devraient croître le plus rapidement à un TCAC de 6,83 % jusqu'en 2031, reflétant la consolidation, les listes d'équipements standardisées et les flux de travail numériques. Au sein de cette part de la taille du marché des localisateurs d'apex dentaires, les prestataires multi-sites privilégient des modèles d'appareils cohérents pour rationaliser la formation, le stockage et la maintenance. Les systèmes intégrés moteur-localisateur réduisent le temps de fauteuil et simplifient le contrôle de la longueur de travail pour les dentistes associés et les endodontistes, ce qui augmente le retour sur investissement perçu. Les cliniques privées mettent également l'accent sur l'expérience patient et le débit, ce qui soutient les fonctionnalités de mesure continue pendant la mise en forme. La documentation basée sur des applications aide les cliniques à se coordonner avec les cabinets référents et les assureurs, améliorant l'audit post-procédure et l'exhaustivité des notes de cas. Ces moteurs aident les cliniques à maintenir des mises à niveau et des remplacements planifiés, même lorsque les cycles d'investissement plus larges affectent le calendrier.

Les hôpitaux et autres utilisateurs finaux maintiennent une demande stable mais à des taux de croissance plus faibles en raison des protocoles de gestion des risques et des priorités concurrentes en matière d'équipements. L'utilisation des localisateurs d'apex dans les cliniques affiliées aux hôpitaux peut être limitée par des politiques qui tiennent compte des patients porteurs de dispositifs cardiaques électroniques implantables et privilégient des flux de travail conservateurs. Les établissements universitaires, les unités mobiles et les centres de recherche continuent d'investir dans des salles d'opération modernes et une formation à la mesure électronique pour élargir les capacités et la préparation de la main-d'œuvre. Les fournisseurs soutiennent ces segments avec des modules de formation, des options de remise à neuf et des voies d'intégration adaptées aux environnements informatiques existants. Ensemble, ces choix maintiennent la demande institutionnelle présente mais secondaire par rapport à la croissance des cliniques privées. Au fil du temps, la standardisation et l'accumulation de preuves pourraient réduire l'écart d'adoption entre les contextes sur le marché des localisateurs d'apex dentaires.

Analyse Géographique

L'Amérique du Nord a dominé en 2025 avec une part de revenus de 44,56 %, soutenue par des réseaux de spécialistes solides, une infrastructure de salles de soins avancée et des voies de remboursement stables pour les soins endodontiques. Une récente autorisation américaine pour un moteur intégré et un module apex reflète la dynamique réglementaire continue pour les systèmes endodontiques multifonctions connectés. La préférence des patients pour la conservation des dents naturelles continue de renforcer les volumes de traitement des canaux radiculaires, ce qui renforce l'utilisation des localisateurs d'apex dans les pratiques spécialisées et les pratiques générales à fort débit. Les données de remboursement d'assurance de l'Association américaine des endodontistes révèlent que la part des traitements endodontiques réalisés par des endodontistes est passée de 34,6 % en 2020 à 44,4 % en 2024, reflétant l'adoption par les spécialistes d'outils de mesure de précision et de systèmes intégrés aux flux de travail[3]Dental Tribune International. « Les données d'assurance indiquent une augmentation des soins endodontiques spécialisés aux États-Unis. ». Les cycles de remplacement dans les cliniques matures, combinés aux mises à niveau de connectivité, soutiennent une croissance à un chiffre moyen jusqu'en 2031. Les programmes de formation et de formation continue maintiennent la maîtrise des appareils parmi les nouveaux diplômés et les cliniciens expérimentés, ce qui stabilise davantage l'utilisation. Ces éléments ancrent une demande stable sur le marché des localisateurs d'apex dentaires.

L'Europe maintient une part significative avec des normes cliniques élevées et une forte adoption technologique dans les cliniques privées et les cabinets de groupe. Les jalons de transition vers le Règlement sur les dispositifs médicaux encouragent la mise à jour des appareils, ce qui soutient les achats de remplacement pour les modèles conformes aux exigences actuelles. Les investissements dans la formation et le milieu académique aident à intégrer la détermination électronique de la longueur de travail comme norme de soins pour les cas complexes. Sur les marchés avec des populations vieillissantes et une forte sensibilisation dentaire, les volumes de procédures restent robustes pour les traitements endodontiques. Les fournisseurs avec des marques établies en Allemagne, au Royaume-Uni, en France, en Italie et dans les pays nordiques se concurrencent sur les allégations de précision, la préparation à l'intégration et les modèles de service. Ces dynamiques contribuent à une demande résiliente à moyen terme sur le marché des localisateurs d'apex dentaires.

L'Asie-Pacifique est la région à la croissance la plus rapide jusqu'en 2031, portée par l'expansion des cliniques privées et la croissance des flux de patients transfrontaliers vers les pôles régionaux. Le développement des cabinets de groupe et les conceptions de cliniques orientées vers la technologie créent une voie précoce pour les systèmes intégrés moteur-localisateur, ce qui s'aligne sur la complexité procédurale croissante. Les fabricants locaux disposant d'installations certifiées ISO 13485 élargissent l'accès à des options moins coûteuses, ce qui élargit la base installée. À mesure que les réseaux de formation et de référence mûrissent, les cliniques des centres urbains intègrent des fonctionnalités de documentation basées sur des applications pour gérer des charges de cas plus importantes et collaborer avec des laboratoires et des centres d'imagerie. L'intensité concurrentielle encourage les achats groupés, avec des fauteuils, des stérilisateurs, des moteurs et des localisateurs d'apex regroupés sous des contrats de service unifiés. Cette combinaison d'accès, de tarification et d'intégration alimente une croissance plus élevée sur le marché des localisateurs d'apex dentaires.

Paysage Concurrentiel

L'environnement concurrentiel présente des marques multinationales établies aux côtés de joueurs régionaux agiles qui se concurrencent sur l'intégration, la connectivité et la tarification. La lignée Root ZX de J. Morita reste une référence importante dans les discussions cliniques, avec des modèles compacts et des systèmes intégrés qui mettent l'accent sur des lectures de longueur cohérentes dans des canaux humides et secs. Dentsply Sirona fait progresser un large portefeuille endodontique mis en valeur par un moteur intégré et un module apex, combinant le retour de longueur en temps réel avec le contrôle du moteur et la préparation à la documentation. La marque Kerr d'Envista se concentre sur des interfaces conviviales et la compatibilité avec les systèmes de limes populaires pour s'aligner sur les besoins de la pratique quotidienne. Collectivement, ces approches positionnent les acteurs établis pour défendre les segments premium du marché des localisateurs d'apex dentaires.

Un ensemble de concurrents spécialisés se différencie par des stratégies d'optimisation des coûts, de connectivité et d'intégration modulaire. Woodpecker Medical et des fabricants similaires mettent l'accent sur le rapport performance-prix avec le traitement numérique du signal, des facteurs de forme compacts et des fonctionnalités intégrées qui soutiennent des flux de travail de mise en forme efficaces. VDW et COLTENE intègrent des localisateurs dans des écosystèmes endodontiques plus larges, reliant des moteurs, des dispositifs d'obturation et des logiciels pour créer des expériences utilisateur cohérentes. La gamme iPex de NSK et les produits moteurs associés continuent d'évoluer avec des mises à jour de micrologiciels et des améliorations ergonomiques pour une utilisation au fauteuil. Les conceptions Bluetooth de Forumtec reflètent l'évolution du marché vers le fonctionnement sans fil et les affichages configurables. Ces offres élargissent le choix des acheteurs sur le marché des localisateurs d'apex dentaires.

Les distributeurs et les marques orientées vers la valeur soutiennent l'accès avec des options d'entrée de gamme et reconditionnées, ainsi que des formations et un support qui réduisent les barrières à l'adoption. Les catalogues répertorient des localisateurs autonomes et des unités intégrées moteur-localisateur avec des ensembles de fonctionnalités et des prix transparents, aidant les cliniques à aligner leurs choix d'équipements sur la complexité des cas et les plans d'investissement. Certains modèles ajoutent le test de vitalité pulpaire aux fonctions de localisateur, consolidant davantage les outils et réduisant le temps de fauteuil. Les fournisseurs mettent l'accent sur la connectivité, la longévité des batteries, des seuils d'affichage clairs près de la constriction apicale et la compatibilité avec les systèmes de limes populaires. À mesure que l'intégration et la capture de données deviennent standard, les fournisseurs privilégient la fiabilité et la réactivité du service pour aider les cliniques à répondre aux attentes en matière de documentation et d'assurance qualité. Cela élargit la base installée tout en renforçant la différenciation premium sur le marché des localisateurs d'apex dentaires.

Leaders du Secteur des Localisateurs d'Apex Dentaires

COLTENE Group

Dentsply Sirona

J. MORITA CORP

Nakanishi inc.

Woodpecker Medical Instrument Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2024 : Dentsply Sirona a introduit deux nouvelles solutions endodontiques aux États-Unis : le moteur endodontique X-Smart Pro+ avec localisateur d'apex intégré et la lime Reciproc Blue.

- Février 2024 : J. MORITA USA a dévoilé le localisateur d'apex Root ZX3 ainsi qu'un nouveau module haute fréquence, marquant la dernière génération de sa célèbre gamme de localisateurs d'apex. Ce système avancé améliore le traitement canalaire en intégrant la technologie haute fréquence, offrant aux dentistes une approche plus précise et innovante de la thérapie endodontique.

- Juin 2023 : J. MORITA USA, l'un des leaders mondiaux en endodontie, présente fièrement le Tri Auto ZX2+, une pièce à main endodontique sans fil avancée dotée d'un localisateur d'apex intégré. Cet appareil amélioré prend désormais en charge les limes à mouvement alternatif et intègre le mode Optimum Glide Path 2 (OGP2) de nouvelle génération, offrant une sécurité, une précision et une facilité d'utilisation améliorées pour les cliniciens.

Portée du Rapport sur le Marché Mondial des Localisateurs d'Apex Dentaires

Un localisateur d'apex dentaire est un appareil électronique utilisé en endodontie pour déterminer la longueur de travail précise d'un canal radiculaire en localisant le foramen apical, l'ouverture naturelle à la pointe de la racine d'une dent. En mesurant la résistance électrique ou l'impédance dans le canal, il aide les dentistes à éviter la sur- ou sous-instrumentation, garantissant un nettoyage, une mise en forme et un obturation précis du canal. Cette technologie améliore les taux de succès des traitements, réduit le recours aux radiographies et améliore la sécurité et le confort des patients lors des procédures de traitement des canaux radiculaires. Le rapport sur le marché des localisateurs d'apex dentaires est segmenté par produit (localisateurs d'apex électroniques, localisateurs d'apex mécaniques), par technologie (à base de fréquence, à base d'impédance), par utilisateur final (cliniques dentaires, hôpitaux, autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Localisateurs d'Apex Électroniques |

| Localisateurs d'Apex Mécaniques |

| À Base de Fréquence |

| À Base d'Impédance |

| Cliniques Dentaires |

| Hôpitaux |

| Autres Utilisateurs Finaux (Établissements Universitaires et de Recherche, Unités Dentaires Mobiles, et Autres) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Localisateurs d'Apex Électroniques | |

| Localisateurs d'Apex Mécaniques | ||

| Par Technologie | À Base de Fréquence | |

| À Base d'Impédance | ||

| Par Utilisateur Final | Cliniques Dentaires | |

| Hôpitaux | ||

| Autres Utilisateurs Finaux (Établissements Universitaires et de Recherche, Unités Dentaires Mobiles, et Autres) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché des localisateurs d'apex dentaires à l'horizon 2031 ?

La taille du marché des localisateurs d'apex dentaires est de 125,16 millions USD en 2026 et devrait atteindre 168,22 millions USD d'ici 2031 à un TCAC de 6,09 %.

Quel segment de produit est en tête et lequel connaît la croissance la plus rapide ?

Les localisateurs d'apex électroniques sont en tête avec 82,79 % en 2025 et sont également les plus en croissance à un TCAC de 6,34 % jusqu'en 2031.

Quel type de technologie est le plus adopté sur le marché des localisateurs d'apex dentaires ?

Les systèmes à base d'impédance détiennent 67,90 % en 2025 et devraient croître à un TCAC de 7,12 %, reflétant la préférence clinique pour la précision multi-fréquence dans les canaux humides.

Quel utilisateur final contribuera le plus à l'adoption de nouvelles unités ?

Les cliniques dentaires représentent 64,13 % en 2025 et devraient enregistrer la croissance la plus élevée à un TCAC de 6,83 % jusqu'en 2031 en raison de la consolidation et des flux de travail numériques.

Quels facteurs pourraient freiner l'adoption en milieu hospitalier ?

Les considérations de compatibilité électromagnétique pour les patients porteurs de dispositifs cardiaques électroniques implantables amènent les hôpitaux à utiliser des protocoles conservateurs, ce qui peut orienter certaines procédures vers des limes manuelles et des radiographies.

Quelles régions sont susceptibles de connaître la croissance la plus rapide sur le marché des localisateurs d'apex dentaires ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide jusqu'en 2031, soutenue par l'expansion des cliniques privées, des aménagements orientés vers la technologie et des réseaux de référence en développement.

Dernière mise à jour de la page le: