Taille et part du marché des vaccins contre la dengue

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.72 Milliards de dollars |

| Taille du Marché (2030) | 1.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.21% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins contre la dengue par Mordor Intelligence

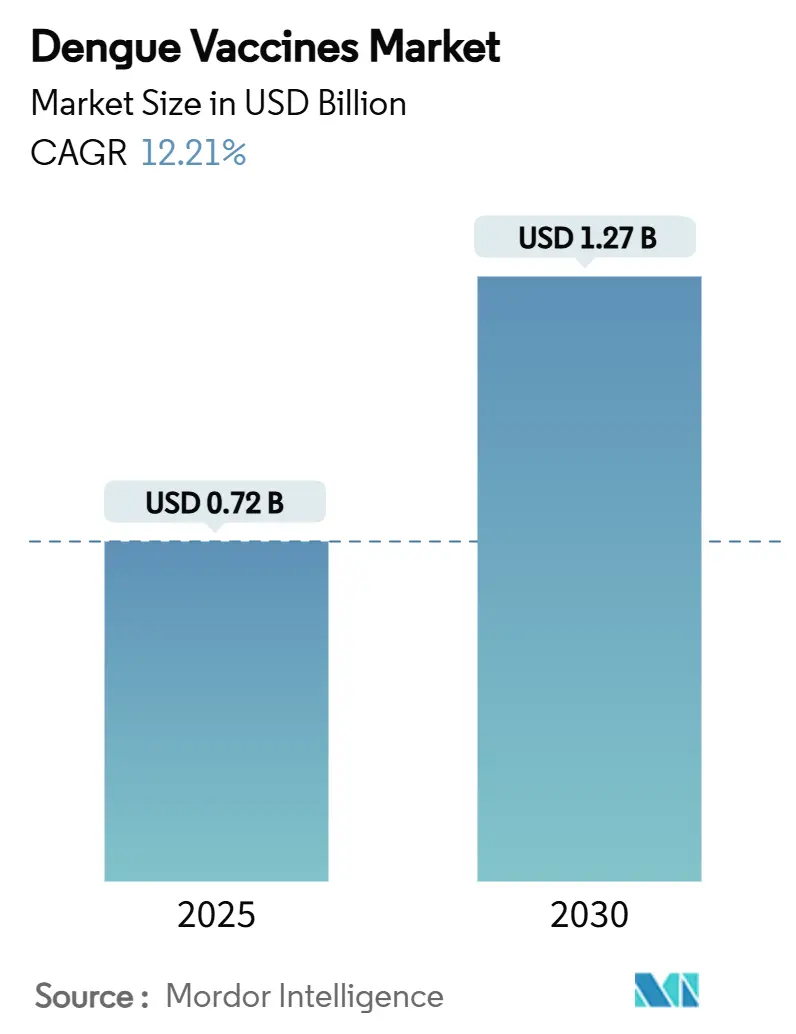

La taille du marché des vaccins contre la dengue a atteint 0,717 milliard USD en 2025 et est en passe d'atteindre 1,27 milliard USD d'ici 2030, reflétant un TCAC de 12,21 % sur la période 2025-2030. L'incidence croissante — 12,3 millions de cas confirmés en 2024 à elle seule — stimule la demande du secteur public, tandis que le changement climatique étend les habitats du moustique Aedes aux régions tempérées, créant de nouvelles zones endémiques. Les autorisations réglementaires rapides, notamment la préqualification OMS du Qdenga de Takeda, raccourcissent les délais de déploiement nationaux et ouvrent l'accès aux canaux d'approvisionnement groupé via l'UNICEF et l'OPS.[1]Organisation mondiale de la Santé, "L'OMS préqualifie un nouveau vaccin contre la dengue," WHO.intLes gouvernements du Brésil, d'Indonésie et de Thaïlande intègrent la vaccination dans les calendriers vaccinaux infantiles de routine, catalysant des volumes soutenus. Les stratégies pharmaceutiques s'articulent autour de formulations monodoses et de plateformes ARNm ou ADN conçues pour limiter le renforcement dépendant des anticorps, réduire les contraintes de la chaîne du froid et accélérer les mises à jour sérotypiques.

Points clés du rapport

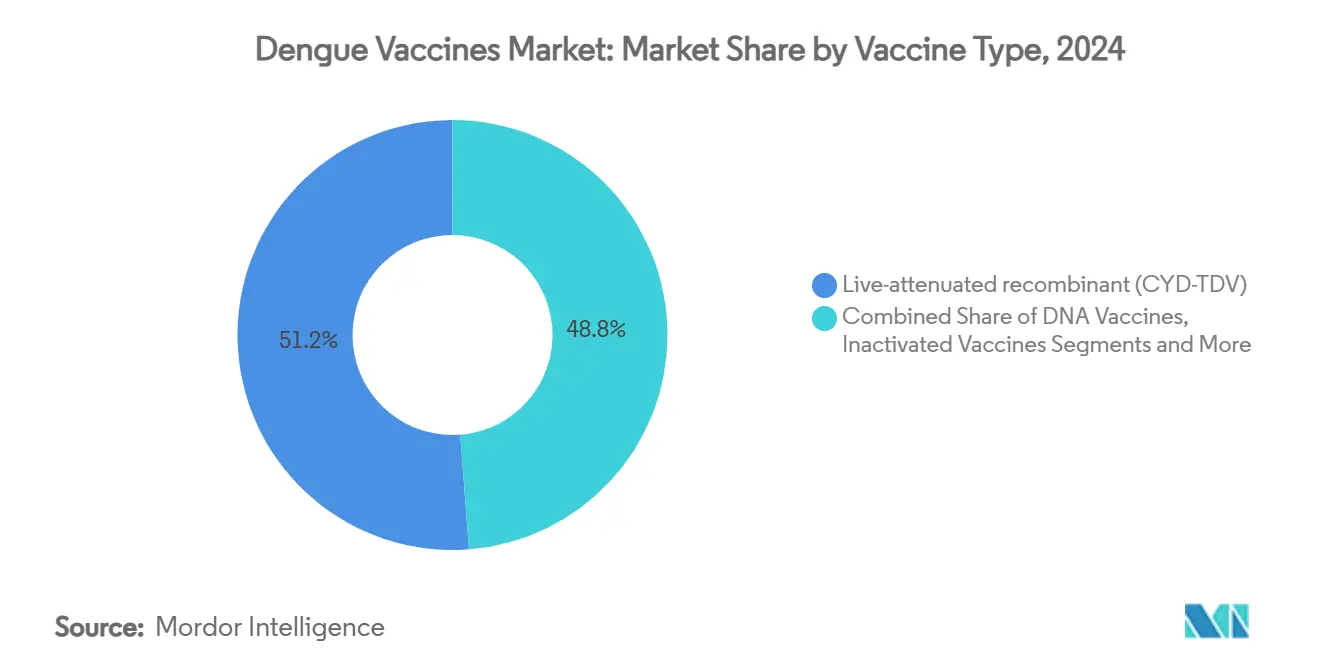

- Par type de vaccin, les produits recombinants vivants atténués ont capturé 51,23 % de la part du marché des vaccins contre la dengue en 2024, tandis que les plateformes à ADN devraient croître à un TCAC de 15,12 % jusqu'en 2030.

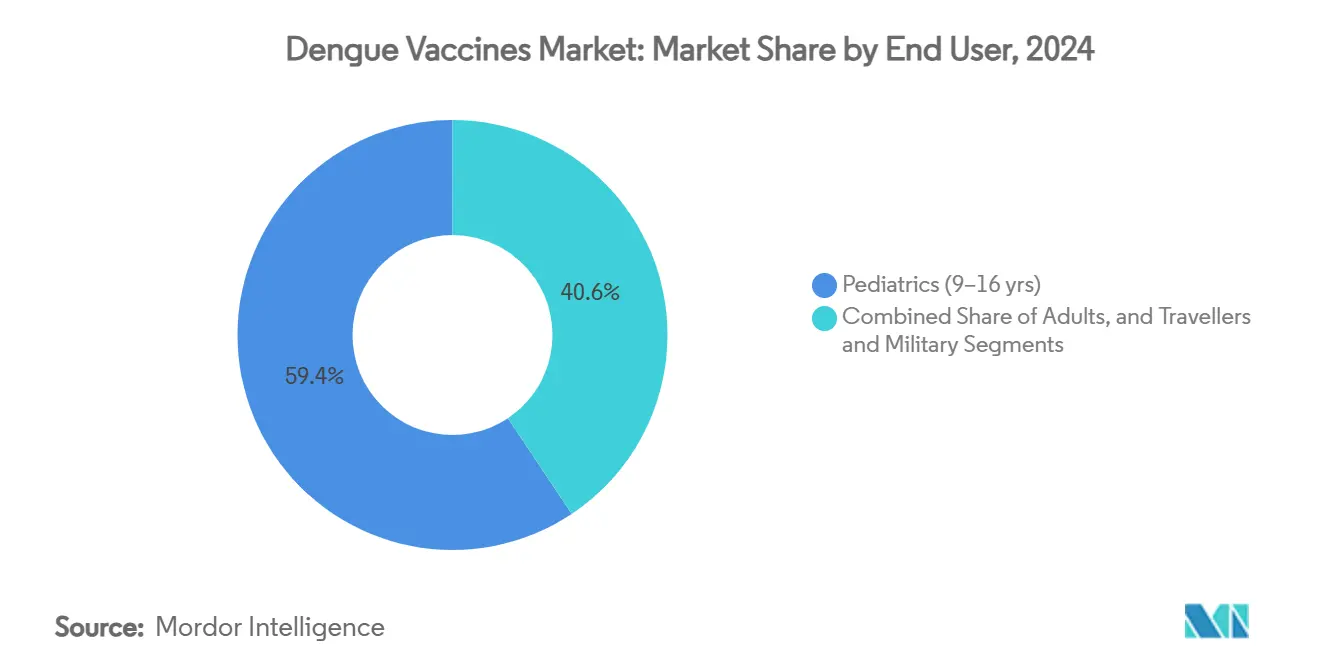

- Par utilisateur final, la pédiatrie 9-16 ans détenait 59,36 % de la taille du marché des vaccins contre la dengue en 2024 ; les voyageurs et le personnel militaire représentent la cohorte à la croissance la plus rapide avec un TCAC de 14,74 % jusqu'en 2030.

- Par canal de distribution, les programmes publics de vaccination représentaient 62,34 % de la taille du marché des vaccins contre la dengue en 2024, tandis que les cliniques de voyage et autres points de vente privés progressent à un TCAC de 15,02 % sur la même période.

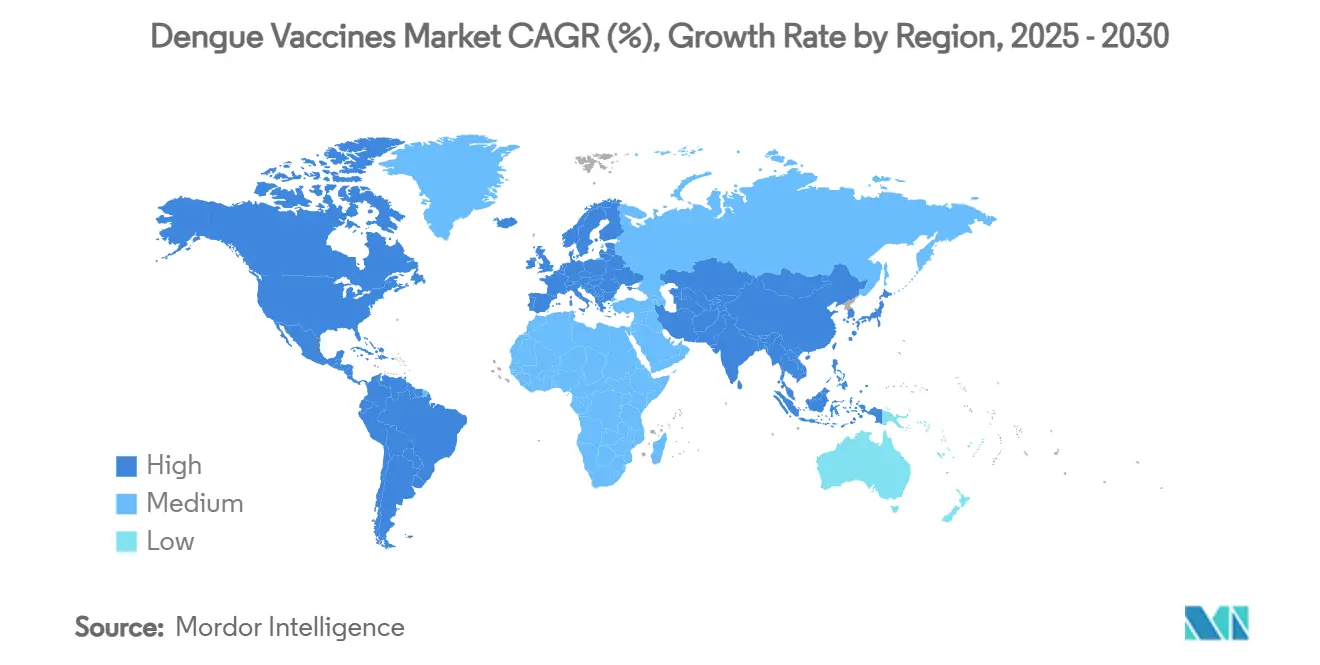

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 38,42 % en 2024 ; l'Amérique du Nord devrait enregistrer le TCAC le plus élevé, soit 14,04 %, jusqu'en 2030.

Tendances et perspectives du marché mondial des vaccins contre la dengue

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence endémique et charge économique | +2.8% | Mondial, concentré en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Augmentation des approbations réglementaires et des déploiements nationaux | +2.1% | Mondial, gains précoces au Brésil, en Indonésie, en Thaïlande | Moyen terme (2-4 ans) |

| Adoption par les programmes gouvernementaux de vaccination | +1.9% | Cœur Asie-Pacifique, extension vers l'Amérique latine | Moyen terme (2-4 ans) |

| Croissance des vaccinations des voyageurs internationaux | +1.4% | Amérique du Nord et UE, expansion vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Accélération des plateformes ARNm/ADN pour la dengue | +1.6% | Mondial, R&D centrée en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Extension de l'aire de répartition du vecteur due au changement climatique | +2.3% | Mondial, avec de nouveaux foyers en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence endémique et charge économique

L'hyper-endémicité persistante sous-tend le marché des vaccins contre la dengue, le Brésil ayant enregistré 1,6 million de cas probables en 2024 et autorisé l'approvisionnement d'urgence de 5,2 millions de doses de Qdenga. Des études coût-efficacité à Porto Rico prévoient une réduction de 34 % des cas symptomatiques et des économies de 408 millions USD sur deux décennies grâce à la mise en œuvre du TAK-003.[2]Luis Florentin, "Impact sur la santé publique et rapport coût-efficacité d'un nouveau vaccin contre la dengue (TAK-003) avec une large cohorte de rattrapage à Porto Rico," ISPOR.org Les pertes de productivité dans le tourisme, l'éducation et la main-d'œuvre amplifient les ponctions sur le revenu national, incitant les ministères des finances à considérer la vaccination comme fiscalement neutre par rapport aux campagnes répétées de lutte antivectorielle. Les complications pédiatriques graves, notamment les admissions en soins intensifs, renforcent l'attention des politiques sur la couverture infantile. En conséquence, le marché des vaccins contre la dengue bénéficie de lignes budgétaires récurrentes dans les plans nationaux de vaccination, soutenant des engagements d'achat pluriannuels qui sous-tendent la planification des capacités des fabricants.

Augmentation des approbations réglementaires et des déploiements nationaux

La préqualification OMS du Qdenga en 2024 a permis aux pays à revenu faible et intermédiaire d'accéder aux fonds renouvelables pour l'approvisionnement, comblant les lacunes d'accès qui s'étendaient autrefois sur des années entre la licence et le déploiement. Le Viêt Nam a accéléré un lancement national dans les quatre mois suivant la soumission du dossier, signalant une meilleure agilité réglementaire en Asie du Sud-Est. L'approbation de l'Agence européenne des médicaments a établi un précédent pour d'autres autorités strictes, tandis que la licence pionnière de l'Indonésie est devenue un modèle pour les zones géographiques endémiques. Les régulateurs appliquent de plus en plus des modèles bénéfice-risque qui pondèrent les gains au niveau de la population par rapport à l'incertitude au niveau individuel, notamment à mesure que les données de sécurité s'accumulent à partir des campagnes en conditions réelles. Cette tendance rationalise les études multinationales et raccourcit les délais des procédures, accélérant la montée en volume sur le marché des vaccins contre la dengue.

Adoption par les programmes gouvernementaux de vaccination

Le Brésil cible les enfants âgés de 10 à 14 ans dans les municipalités à plus forte incidence, illustrant une allocation des ressources fondée sur les données. La stratégie 2026-2030 de Gavi envisage un cofinancement pour plus de 50 économies endémiques, sous réserve de métriques de charge robustes. Les achats nationaux favorisent souvent la production domestique ; l'alliance d'Instituto Butantan avec WuXi Biologics vise 60 millions de flacons monodoses annuels à partir de 2026 pour assurer la souveraineté vaccinale. Les gouvernements privilégient également les schémas à une seule injection qui simplifient la sensibilisation dans les districts reculés, renforçant l'adoption dans les contextes à ressources limitées. Ces politiques stabilisent collectivement la demande de base et approfondissent la pénétration du marché.

Croissance des vaccinations des voyageurs internationaux

Le CDC a enregistré une hausse de 168 % des cas de dengue associés aux voyages entre 2010 et 2021, préfigurant la résurgence post-pandémique. Alors que la dengue se propage en Iran et en Europe du Sud, les cliniques de voyage adoptent des protocoles stratifiés par risque, donnant la priorité aux grands voyageurs et à ceux ayant une exposition antérieure qui font face à un risque accru de maladie grave lors d'une réinfection. Les programmes de mobilité des entreprises intègrent la vaccination dans les bilans médicaux pré-départ, créant des volumes prévisibles pour les prestataires privés. Des taux de conformité supérieurs à 70 % en Amérique du Nord et dans l'UE se traduisent par des poches de croissance régulières au sein du marché plus large des vaccins contre la dengue. Les services de santé-voyage groupés améliorent en outre les marges des cliniques, renforçant l'expansion du canal privé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations de sécurité et d'efficacité des vaccins de première génération | -1.8% | Mondial, aigu aux Philippines et en Amérique latine | Moyen terme (2-4 ans) |

| Coûts élevés de R&D et essais tétravalents complexes | -1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Financement détourné vers d'autres vaccins contre les maladies émergentes | -0.9% | Mondial, impactant la recherche financée par les NIH | Court terme (≤ 2 ans) |

| Contraintes de la chaîne du froid dans les régions à faibles ressources | -1.4% | Afrique subsaharienne, Asie-Pacifique rurale, Amérique latine reculée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité et d'efficacité des vaccins de première génération

Le déploiement controversé du Dengvaxia aux Philippines a révélé des risques accrus d'hospitalisation pour les enfants séronégatifs, contraignant les programmes mondiaux à imposer un dépistage sérologique préalable à la vaccination.[3]Kai Kupferschmidt, "Controverse sur le risque lié au vaccin contre la dengue," Science.org Sanofi cessera la production d'ici 2026, invoquant une faible demande et des protocoles d'éligibilité complexes. Le renforcement dépendant des anticorps demeure un défi critique ; même le TAK-003 présente des réponses atténuées au DENV-3 et au DENV-4 chez les receveurs séronégatifs. Les autorités réglementaires insistent sur une pharmacovigilance étendue, le Brésil ayant enregistré 501 événements d'hypersensibilité — dont 124 cas d'anaphylaxie — entre mars 2023 et septembre 2024. Ces préoccupations tempèrent l'adoption, freinant la croissance dans certaines parties du marché des vaccins contre la dengue.

Coûts élevés de R&D et essais tétravalents complexes

Une immunité équilibrée contre quatre sérotypes gonfle la taille et la durée des essais. Instituto Butantan a recruté plus de 16 000 participants dans une étude de phase 3 pluriannuelle pour capturer la variation saisonnière et les signaux de sécurité à long terme. La fabrication nécessite des contrôles qualité stricts pour garantir une puissance constante de chaque composant. Les orientations réglementaires varient selon les juridictions, obligeant les entreprises à naviguer dans des dossiers sur mesure qui allongent les délais et gonflent les coûts. Les investisseurs averses au risque se concentrent sur les rendements pondérés par la probabilité, limitant les flux de capitaux en phase précoce et contraignant la diversité du pipeline sur le marché des vaccins contre la dengue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : la domination des vaccins vivants atténués face à la disruption des vaccins à ADN

Les produits recombinants vivants atténués représentaient 51,23 % de la part du marché des vaccins contre la dengue en 2024, portés par des réseaux de distribution établis et leur inclusion dans les programmes publics. La préqualification OMS du Qdenga accélère les achats multilatéraux, tandis que la suppression progressive imminente du Dengvaxia consolide les volumes vers Takeda. Les plateformes à ADN, cependant, se développent à un TCAC de 15,12 % et pourraient représenter des parts plus importantes de la taille du marché des vaccins contre la dengue d'ici 2030 si l'efficacité monodose démontrée dans les études précliniques se traduit par un succès clinique. L'intégration du ciblage CRISPR-Cas13 promet une large couverture sérotypique avec une complexité de fabrication réduite, encourageant le financement par capital-risque et les subventions du secteur public.

La pression d'innovation s'étend aux formats inactivés, sous-unitaires et VLP, qui servent les cohortes immunodéprimées et les voyageurs privilégiant la sécurité. Cependant, leur immunogénicité limitée nécessite des améliorations par adjuvants, plafonnant l'expansion à court terme. Les constructions chimériques vivantes atténuées maintiennent une croissance modérée grâce aux extensions d'indication et aux campagnes de rattrapage dans les zones géographiques à forte charge. Dans l'ensemble, la concurrence entre les technologies traditionnelles et celles basées sur des plateformes façonnera le rythme auquel le marché des vaccins contre la dengue évolue vers des modalités de nouvelle génération.

Par utilisateur final : la priorité pédiatrique stimule la croissance militaire

Les receveurs pédiatriques âgés de 9 à 16 ans représentaient 59,36 % de la taille du marché des vaccins contre la dengue en 2024, les gouvernements intégrant le Qdenga dans les calendriers nationaux. Le segment maintient une expansion à deux chiffres grâce à la dynamique démographique en Asie et en Amérique latine, où les populations de moins de 15 ans restent importantes. La vaccination des adultes est en retard car les essais de sécurité dans les cohortes séronégatives sont toujours en cours, mais les candidats monodoses rapportant une efficacité de 90 % chez les adultes de 18 à 59 ans pourraient débloquer une opportunité de rattrapage significative après 2027.

Les voyageurs et le personnel militaire représentent le TCAC le plus rapide, soit 14,74 %. L'Institut Walter Reed du Pentagone fait progresser un candidat inactivé purifié, reflétant la reconnaissance institutionnelle du risque opérationnel lors des déploiements en zones tropicales. Les politiques d'expatriés des entreprises et la croissance du tourisme d'aventure élargissent davantage la demande adulte en dehors des canaux publics. Combinées, ces tendances diversifient les sources de revenus et renforcent les perspectives de croissance du marché global des vaccins contre la dengue.

Par canal de distribution : les programmes publics favorisent la croissance privée

Les plateformes publiques de vaccination ont généré 62,34 % des ventes en 2024, soutenues par les campagnes de masse du Brésil et de l'Indonésie. Les appels d'offres pluriannuels budgétisés permettent aux fabricants de prévoir l'utilisation des capacités et de négocier des prix échelonnés. Néanmoins, les cliniques de voyage et les hôpitaux privés croissent à un TCAC de 15,02 % à mesure que les consommateurs à revenus élevés recherchent une protection élective pour les voyages de loisirs et d'affaires. Les innovations en matière de chaîne du froid et les patchs à micro-aiguilles pourraient élargir la portée du secteur privé aux pharmacies de banlieue, améliorant la commodité et stimulant l'adoption.

L'interaction entre les volumes publics en vrac et la tarification premium privée offre un mix de revenus équilibré. À mesure que les formats monodoses entrent sur le marché, les canaux privés pourraient gagner des parts en commercialisant la commodité auprès des adultes pressés, augmentant l'intensité concurrentielle sur le marché des vaccins contre la dengue.

Analyse géographique

L'Asie-Pacifique a conservé son leadership avec 38,42 % grâce à une infrastructure de vaccination établie et à des clusters urbains denses où la dengue est endémique. L'Indonésie a été pionnière dans l'approbation du TAK-003 tandis que la Thaïlande a intégré la vaccination dans un plan à plusieurs piliers combinant la lutte antivectorielle et la surveillance numérique. Le régulateur indien évalue le dossier de Takeda et, parallèlement à un partenariat avec Biological E ciblant 50 millions de doses annuelles, pourrait considérablement élargir la demande régionale. Les incitations à la R&D du Japon attirent les innovateurs de plateformes, posant les bases d'une future capacité d'exportation et élargissant davantage le marché des vaccins contre la dengue.

L'Amérique du Sud suit, portée par les achats d'urgence du Brésil et le candidat monodose d'Instituto Butantan à 79,6 % d'efficacité. La résurgence du sérotype 3 après 16 ans souligne la volatilité épidémiologique, cimentant la vaccination comme pilier stratégique. L'adoption précoce du TAK-003 par l'Argentine renforce l'élan régional, tandis que les initiatives de fabrication domestique positionnent le continent comme un potentiel hub d'exportation après 2026.

L'Europe et l'Amérique du Nord affichent ensemble une croissance à deux chiffres, le changement climatique et l'augmentation des voyages introduisant des événements de transmission locale, suscitant une demande clinique plus forte et des avis de santé publique actualisés. Le Moyen-Orient et l'Afrique restent naissants mais à fort potentiel ; une surveillance améliorée et le soutien en attente de Gavi pourraient débloquer de nouvelles cohortes en Afrique subsaharienne d'ici la fin de la décennie. Ces dynamiques géographiques soutiennent collectivement une trajectoire de croissance diversifiée et résiliente pour le marché des vaccins contre la dengue.

Paysage concurrentiel

Le marché des vaccins contre la dengue est modérément concentré. Takeda et Sanofi détenaient 71 % de part en 2024, mais le retrait de Sanofi déplacera l'équilibre vers Takeda, portant probablement sa part au-dessus de 50 % d'ici 2026. Instituto Butantan perturbe les acteurs établis avec un candidat monodose à haute efficacité et une échelle de fabrication localisée soutenue par le financement de l'État brésilien. Merck a lancé la phase 3 pour le V181 quadrivalent, ajoutant un concurrent de poids. Chugai et GSK collaborent sur des anticorps monoclonaux qui pourraient jouer un rôle prophylactique pour les adultes à haut risque.

Les mouvements stratégiques comprennent l'alliance d'approvisionnement de Takeda avec Biological E pour la production en Inde, l'acquisition de Vicebio par Sanofi pour renouveler son pipeline, et le partenariat de WuXi Biologics avec Butantan, soulignant collectivement le virage vers la diversification des plateformes et les chaînes d'approvisionnement régionales de bout en bout. La concurrence repose de plus en plus sur la commodité monodose, la large couverture sérotypique et la flexibilité de la chaîne du froid. Les entrants sur le marché capables de répondre à ces facteurs sont en mesure d'éroder les positions des acteurs établis et d'accélérer les cycles d'innovation.

Leaders du secteur des vaccins contre la dengue

Sanofi

Takeda Pharmaceutical

Serum Institute of India

GlaxoSmithKline

Merck & Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : L'essai indien sur la dengue a recruté 7 248 participants dans un essai de phase 3 dirigé par l'ICMR et Panacea Biotec.

- Juin 2025 : Merck a lancé la phase 3 MOBILIZE-1 pour évaluer le V181 monodose, commençant le recrutement à Singapour.

- Février 2025 : Instituto Butantan s'est associé à WuXi Biologics pour produire 60 millions de flacons monodoses annuellement à partir de 2026, ciblant les personnes âgées de 2 à 59 ans.

Portée du rapport mondial sur le marché des vaccins contre la dengue

| Recombinant vivant atténué (CYD-TDV) |

| Chimérique vivant atténué (TAK-003) |

| Vaccins à ADN |

| Vaccins inactivés |

| Vaccins sous-unitaires / VLP |

| Pédiatrie (9-16 ans) |

| Adultes (≥17 ans) |

| Voyageurs et militaires |

| Programmes publics de vaccination |

| Cliniques et hôpitaux privés |

| Cliniques de voyage et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vaccin | Recombinant vivant atténué (CYD-TDV) | |

| Chimérique vivant atténué (TAK-003) | ||

| Vaccins à ADN | ||

| Vaccins inactivés | ||

| Vaccins sous-unitaires / VLP | ||

| Par utilisateur final | Pédiatrie (9-16 ans) | |

| Adultes (≥17 ans) | ||

| Voyageurs et militaires | ||

| Par canal de distribution | Programmes publics de vaccination | |

| Cliniques et hôpitaux privés | ||

| Cliniques de voyage et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des vaccins contre la dengue en 2025 et quel TCAC est attendu jusqu'en 2030 ?

Le marché des vaccins contre la dengue s'établit à 0,717 milliard USD en 2025 et devrait atteindre 1,27 milliard USD d'ici 2030 avec un TCAC de 12,21 %.

Quelle région mène actuellement la demande de vaccins contre la dengue ?

L'Asie-Pacifique détient 38,42 % de part en raison d'une endémicité de longue date et de réseaux de vaccination matures.

Quel type de vaccin connaît la croissance la plus rapide ?

Les plateformes à base d'ADN se développent à un TCAC de 15,12 %, portées par le potentiel monodose permis par CRISPR.

Quel rôle jouent les vaccinations des voyageurs dans la croissance du marché ?

La demande des voyageurs internationaux ajoute 1,4 % au TCAC prévisionnel et se développe le plus rapidement via les cliniques privées en Amérique du Nord et en Europe.

Pourquoi Sanofi se retire-t-il de la production du Dengvaxia ?

Les préoccupations persistantes en matière de sécurité et le dépistage obligatoire préalable à la vaccination ont déprimé la demande, incitant Sanofi à arrêter la production d'ici 2026.

Comment le changement climatique influence-t-il la demande future de vaccins ?

La hausse des températures et la modification des régimes de précipitations étendent les habitats du moustique Aedes, augmentant la population à risque et entraînant de nouveaux déploiements nationaux.

Dernière mise à jour de la page le: