Taille et Part du Marché des Opérateurs de Réseau Mobile Télécom en République Démocratique du Congo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

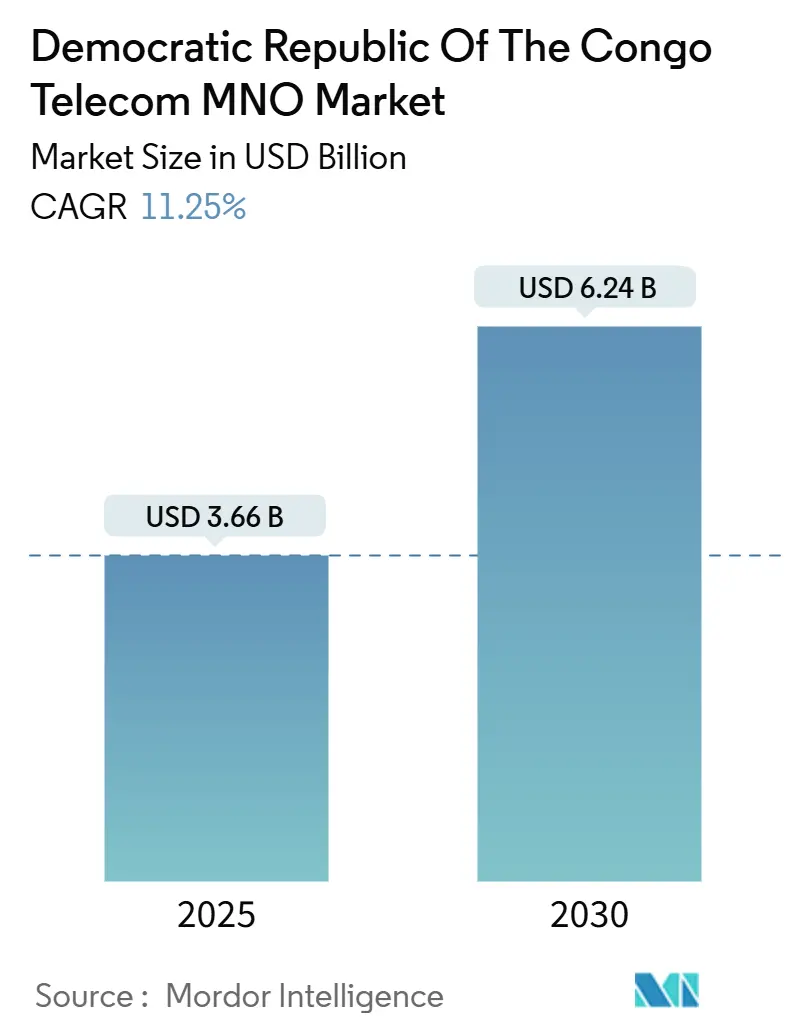

| Taille du Marché (2025) | 3.66 Milliards de dollars |

| Taille du Marché (2030) | 6.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Télécom en République Démocratique du Congo par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile télécom en République Démocratique du Congo est estimée à 3,66 milliards USD en 2025, et devrait atteindre 6,24 milliards USD d'ici 2030, à un CAGR de 11,25% pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 64,01 millions d'abonnés en 2025 à 99,22 millions d'abonnés d'ici 2030, à un CAGR de 9,16% pendant la période de prévision (2025-2030).

Les investissements soutenus dans les dorsales en fibre optique, le déploiement de tours en zones rurales et les écosystèmes de monnaie mobile font évoluer le modèle de revenus d'une simple connectivité vers la monétisation des services numériques. La numérisation des entreprises et l'intégration de la connectivité par satellite à la suite de l'entrée de Starlink en 2025 élargissent la base de clientèle adressable, tandis que les corridors de fibre transfrontaliers réduisent les coûts de transit en gros et améliorent l'économie de la bande passante internationale. L'intensité concurrentielle reste relativement contenue car Vodacom Congo, Orange RDC et Airtel DRC desservent ensemble environ 85% des abonnés mobiles, permettant une tarification disciplinée dans les offres groupées de données et les solutions d'entreprise Vodacom. Cependant, une fiscalité atteignant 34% des revenus des opérateurs et des pénuries d'électricité récurrentes continuent de diluer les marges d'EBITDA, en particulier sur les sites ruraux.

Points Clés du Rapport

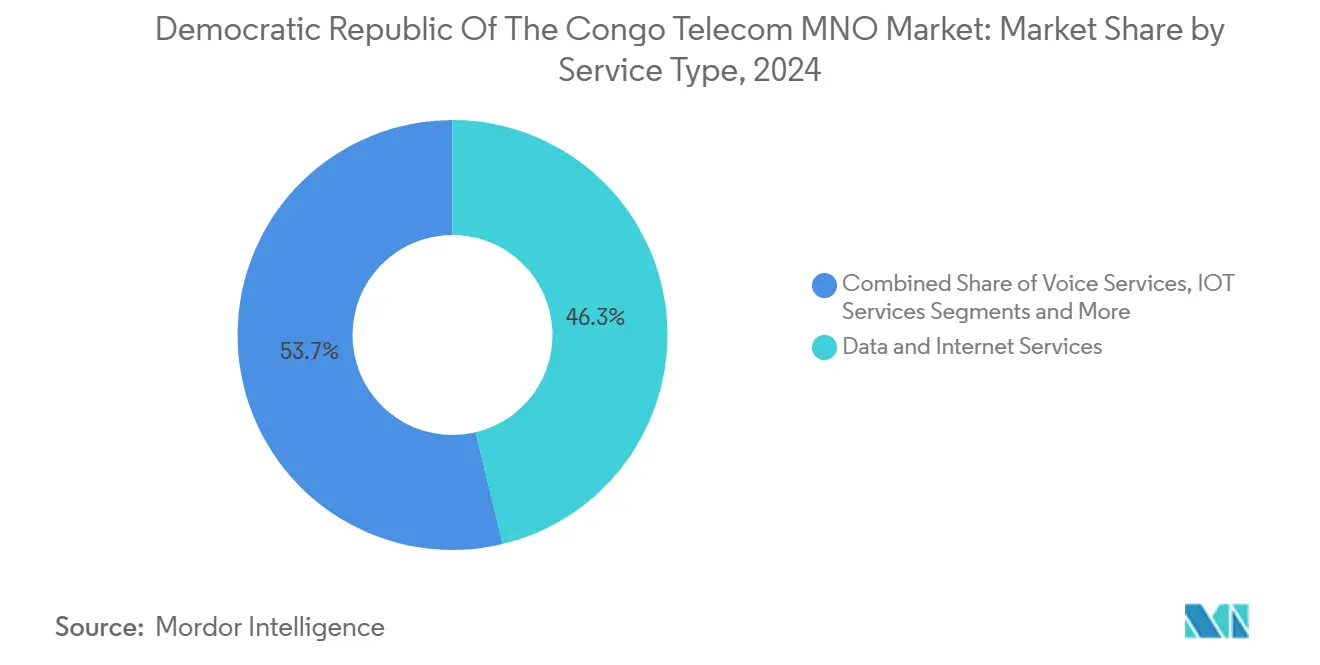

- Par type de service, les services de données ont dominé avec 46,27% de la part du marché télécom de la République Démocratique du Congo en 2024, tandis que les services IoT devraient se développer à un CAGR de 11,33% jusqu'en 2030.

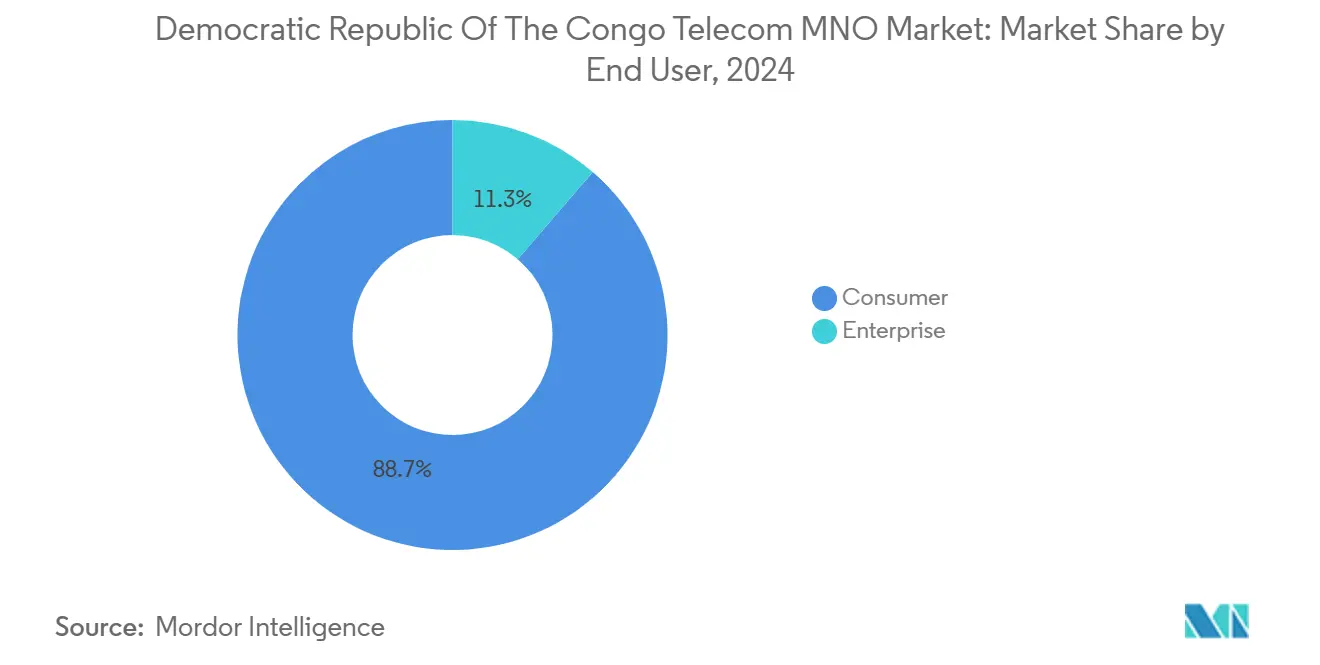

- Par utilisateur final, le segment consommateur a représenté 88,69% des revenus en 2024 ; le segment entreprise enregistre la trajectoire la plus rapide avec un CAGR de 12,20% jusqu'en 2030.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Télécom en République Démocratique du Congo

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la pénétration des smartphones et des appareils Android abordables | +0.8% | National, concentré à Kinshasa, Lubumbashi, Goma | Moyen terme (2-4 ans) |

| Extension de la couverture 4G/4.5G dans les villes secondaires | +0.6% | Capitales provinciales et centres miniers | Moyen terme (2-4 ans) |

| Demande des entreprises pour le MPLS et l'accès Internet dédié | +0.4% | Quartiers d'affaires de Kinshasa, Lubumbashi, Kolwezi | Court terme (≤ 2 ans) |

| Nouvelles routes de fibre optique en gros via les corridors angolais et zambiens | +0.3% | Provinces occidentales et méridionales | Long terme (≥ 4 ans) |

| Intégration de l'écosystème de monnaie mobile avec les offres groupées de données | +0.5% | National, priorité aux zones rurales | Court terme (≤ 2 ans) |

| Projets de connectivité rurale financés par des donateurs dans les zones post-conflit | +0.2% | Provinces orientales, zones post-conflit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Pénétration des Smartphones et des Appareils Android Abordables

Les prix des appareils inférieurs à 50 USD accélèrent l'adoption des smartphones, en particulier en dehors des grandes villes, en abaissant les barrières à l'entrée grâce aux plans de paiement financés par les opérateurs GSMA. Les offres groupées appareil et données d'Orange RDC ont généré une croissance des revenus de 18% en 2024, soulignant le potentiel de monétisation. La consommation mensuelle moyenne de données passe de 200 Mo sur les téléphones basiques à 2,5 Go sur les smartphones, et les transactions de monnaie mobile par utilisateur sont multipliées par 3,5.[1]Orange RDC, "Rapport Annuel 2024," orange.cd

Extension de la Couverture 4G/4.5G dans les Villes Secondaires

L'expansion de la 4G dans les centres miniers et les villes agricoles débloque des usages à plus haute valeur ajoutée, avec un ARPU 25 à 30% supérieur à celui des sites uniquement ruraux. Le backhaul satellitaire de Vodacom avec Intelsat permet un déploiement rentable dans les terrains éloignés Developing Telecoms. La mise à niveau des sites 3G existants réduit le capex incrémental d'environ 35%, tandis que les opérations minières automatisées à Kolwezi nécessitent des liaisons à haute bande passante vers Ivanhoe Mines

Demande des Entreprises pour le MPLS et l'Accès Internet Dédié

Les sociétés minières multinationales et les institutions financières stimulent la connectivité premium, soutenant un CAGR de 4,88% dans les revenus des entreprises. Les connexions MPLS réduisent les temps d'arrêt de production et permettent le contrôle à distance des équipements, réduisant les coûts d'exploitation jusqu'à 20%. Des marges plus élevées — 40 à 50% au-dessus de l'ARPU consommateur — justifient un investissement continu malgré un nombre d'utilisateurs plus faible.

Intégration de l'Écosystème de Monnaie Mobile avec les Offres Groupées de Données

Les plateformes financières mobiles traitent une valeur de transaction substantielle en Afrique subsaharienne, les offres groupées générant un ARPU 35% plus élevé. L'intégration d'Orange Money réduit le taux de désabonnement d'environ un quart et attire les envois de fonds de la diaspora via des portefeuilles transfrontaliers.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Droits d'importation prohibitifs sur les équipements réseau | -0.9% | National, affectant tous les opérateurs | Court terme (≤ 2 ans) |

| Pénuries d'électricité persistantes augmentant les coûts opérationnels | -0.7% | National, aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Vandalisme des dorsales en fibre optique par des groupes armés à l'est | -0.4% | Provinces orientales (Nord-Kivu, Sud- Kivu) | Moyen terme (2-4 ans) |

| Frais de licence et de spectre libellés en dollars face à un ARPU en monnaie locale | -0.3% | Cadre réglementaire national | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits d'Importation Prohibitifs sur les Équipements Réseau

Des tarifs de 25 à 35% gonflent le capex, retardant la préparation à la 5G et limitant les déploiements ruraux. Les opérateurs ont souvent recours à des équipements reconditionnés ou à des cycles de vie d'actifs prolongés, ce qui risque de provoquer une saturation des capacités face à une demande de données croissante.[2]GSMA, "Accessibilité des Appareils en Afrique Subsaharienne," gsma.com

Pénuries d'Électricité Persistantes Augmentant les Coûts Opérationnels

La production diesel absorbe jusqu'à 20% des coûts d'exploitation, avec une fiabilité du réseau électrique inférieure à 40% Clear Blue Technologies. Les systèmes hybrides solaires et batteries promettent un soulagement mais nécessitent un capital initial considérable, mettant sous pression des bilans déjà contraints.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Transforment les Revenus

Les services de données représentaient 37,12% de la part du marché télécom de la République Démocratique du Congo en 2024 et demeurent le principal contributeur aux revenus. La consommation de données mobiles a augmenté de 40% d'une année sur l'autre, atteignant 2,8 Go par abonné. Parallèlement, les services IoT affichent un CAGR de 4,02%, catalysé par l'automatisation minière et les projets pilotes de villes intelligentes émergents à Kinshasa. Les revenus vocaux continuent de se contracter, mais les offres groupées intégrant voix, données et monnaie mobile maintiennent la fidélité. L'adoption de la vidéo OTT et de la télévision payante renforce le pivot vers la monétisation basée sur les plateformes.

Un mix de services en expansion améliore les marges. Les forfaits de données pour entreprises génèrent un ARPU environ 45% supérieur à la moyenne consommateur en raison des exigences de niveau de service. Les services de messagerie et à valeur ajoutée offrent des poches de croissance supplémentaires malgré les pressions de substitution des applications de messagerie OTT. La connectivité évolue d'une marchandise autonome vers un catalyseur de flux de revenus adjacents dans la fintech, le contenu et l'IoT, renforçant la résilience globale du marché télécom de la République Démocratique du Congo.[3]Stream TV Insider, "Canal+ renforce le contenu local pour contrer Netflix en Afrique," streamtvinsider.com

Par Utilisateur Final : Le Segment Consommateur Stimule la Croissance des Volumes

Les consommateurs ont contribué à 69,82% des revenus en 2024, portés par l'adoption des smartphones et l'essor de la finance mobile. Le revenu moyen par utilisateur a augmenté de 12% grâce à une consommation de données plus élevée et aux services financiers intégrés. Les entreprises, bien que représentant une base d'abonnés plus restreinte, progressent à un CAGR de 4,88% à mesure que les projets numériques dans les secteurs minier, bancaire et gouvernemental prennent de l'ampleur.

L'ARPU des entreprises peut être trois à quatre fois supérieur à celui du segment consommateur, reflétant la bande passante dédiée et les primes de niveau de service. Les portefeuilles professionnels de monnaie mobile représentent 25% du total des transactions mais génèrent 40% des revenus fintech. L'infrastructure partagée estompe davantage la frontière entre consommateurs et entreprises, permettant des économies d'échelle dans l'extension de la couverture et les mises à niveau des dorsales, renforçant ainsi le marché télécom plus large de la République Démocratique du Congo.

Analyse Géographique

Les provinces de Kinshasa et du Katanga représentent ensemble près de 60% des revenus du secteur tout en accueillant 35% de la population. La pénétration mobile dépasse 80% dans ces centres urbains contre 35 à 40% dans les zones rurales, orientant l'allocation du capex des opérateurs vers les clusters à forte demande. Les régions riches en ressources minières telles que le Lualaba et le Haut-Katanga attirent des liaisons en fibre optique de qualité entreprise et des liaisons micro-ondes dédiées, portées par la croissance de la production de cuivre et de cobalt Ivanhoe Mines.

Les provinces orientales continuent d'accuser un retard en raison de l'activité rebelle qui coupe périodiquement les dorsales en fibre optique, retardant les déploiements 4G. Le backhaul satellitaire et la redondance micro-ondes compensent partiellement ces pannes, mais des lacunes en matière de fiabilité des services persistent. Des projets transfrontaliers comme le Corridor de Lobito ont déjà réduit les coûts de bande passante internationale de 25 à 30%, améliorant les marges pour le trafic international.

Les provinces occidentales bénéficient de nouveaux atterrissages de câbles sous-marins en Angola, offrant des routes alternatives vers l'Europe et les Amériques. La connectivité rurale repose sur des programmes financés par des donateurs et des prélèvements pour le service universel, favorisant des tours solaires à faible coût pour combler les fractures numériques. Les inondations liées au changement climatique mettent de plus en plus à l'épreuve la résilience des réseaux et accélèrent les investissements dans des infrastructures renforcées Carnegie Endowment. Les déséquilibres régionaux de revenus et d'utilisation devraient se réduire progressivement à mesure que les incitations réglementaires poussent les opérateurs à étendre une couverture abordable au-delà des corridors les plus rentables du marché télécom de la République Démocratique du Congo.

Paysage Concurrentiel

Le marché est dominé par quatre opérateurs de réseau mobile, Vodacom Congo détenant 21 millions d'abonnés et s'appuyant sur l'empreinte 4G la plus étendue. Orange RDC et Airtel DRC suivent de près, en se concentrant sur l'innovation en matière de monnaie mobile et les offres groupées axées sur les données pour augmenter l'ARPU. Ensemble, les trois premiers contrôlent environ 85% des abonnés, renforçant une structure de marché modérément concentrée.

La collaboration dans les infrastructures passives est en hausse, le partage de tours et la co-construction de fibre réduisant le capex dupliqué et accélérant le déploiement vers les zones mal desservies. Le partenariat réseau en tant que service de NuRAN Wireless avec Orange cible 2 000 sites ruraux alimentés à l'énergie solaire. Les entrants par satellite comme Starlink intensifient la rivalité pour les clients en entreprise et dans les zones éloignées, incitant les opérateurs terrestres à intégrer le backhaul satellitaire ou à se tourner vers des services numériques à valeur ajoutée.

Les évolutions réglementaires — allant des frais de spectre aux mandats de qualité de service — façonnent le comportement concurrentiel. Des directives récentes de l'ARPTC pressent Airtel et MTN de remédier aux défaillances de performance réseau. Les opérateurs disposant de sources de revenus diversifiées, de réserves de capital importantes et de solides partenariats en gros restent les mieux positionnés pour capitaliser sur les segments de croissance et maintenir leur position sur le marché télécom de la République Démocratique du Congo.

Leaders du Secteur des Opérateurs de Réseau Mobile Télécom en République Démocratique du Congo

Vodacom Congo

Airtel DRC

Orange DRC

Africell DRC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Starlink a officiellement lancé ses services Internet par satellite en République Démocratique du Congo avec un prix de départ de 389 USD pour le matériel et un abonnement mensuel de 50 USD, introduisant une nouvelle concurrence pour le haut débit à distance.

- Juin 2024 : SOCOF SA et APCSC ont convenu de déployer 7 000 km de fibre optique le long de nouvelles routes dans le cadre d'un contrat de 7 milliards USD.

- Septembre 2024 : Clear Blue Technologies a obtenu des contrats pour fournir de l'énergie renouvelable hybride aux sites télécom ruraux.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Télécom en République Démocratique du Congo

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et en Gros, etc.) |

| Entreprises |

| Consommateur |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et en Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateur |

Questions Clés Traitées dans le Rapport

Quels sont les principaux concurrents dans le secteur des télécommunications de la République Démocratique du Congo ?

Vodacom Congo, Orange RDC et Airtel DRC desservent ensemble environ 85% des abonnés, tandis que Starlink émerge dans le haut débit par satellite.

Quels sont les principaux défis pour l'expansion du réseau dans le pays ?

Des droits d'importation élevés, une alimentation électrique peu fiable et le vandalisme des fibres lié à l'insécurité augmentent le capex et les coûts opérationnels, retardant les déploiements ruraux.

Comment les projets de fibre transfrontaliers influenceront-ils les coûts de connectivité ?

De nouvelles routes telles que le Corridor de Lobito réduisent déjà les coûts de bande passante internationale d'environ 25 à 30%, soutenant une tarification des données plus abordable et l'amélioration des marges.

Quel segment détient la plus grande part du marché télécom de la République Démocratique du Congo ?

Les services de données dominent avec 46,27% des revenus en 2024, reflétant le basculement vers la demande d'Internet mobile.

Dernière mise à jour de la page le: