Taille et part du marché de la charcuterie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 217.33 Milliards de dollars |

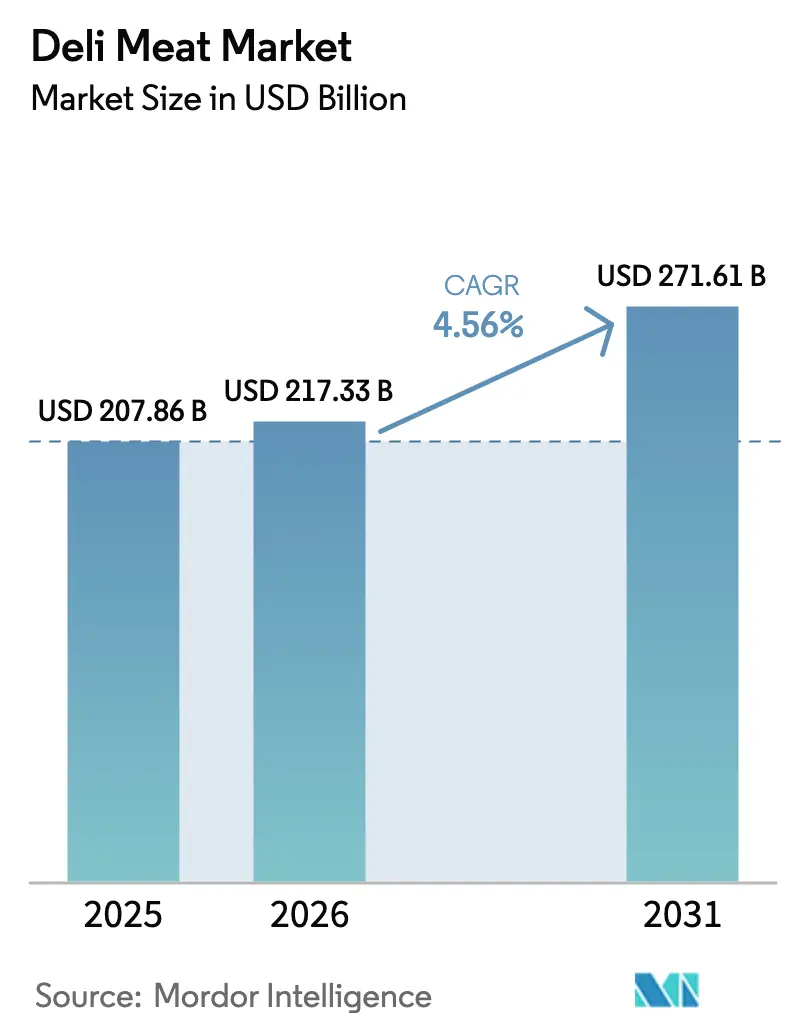

| Taille du Marché (2031) | 271.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la charcuterie par Mordor Intelligence

La taille du marché de la charcuterie était évaluée à 207,86 milliards USD en 2025 et devrait croître de 217,33 milliards USD en 2026 pour atteindre 271,61 milliards USD d'ici 2031, à un CAGR de 4,56 % durant la période de prévision (2026-2031). La hausse de la demande peut être attribuée aux tendances de grignotage premium chez les jeunes consommateurs, à une inclination croissante vers les régimes riches en protéines et à un engouement persistant sur les réseaux sociaux autour des planches de charcuterie. Les détaillants récoltent les fruits de ce comportement de « montée en gamme », les clients se tournant de plus en plus vers les découpes artisanales. En réponse aux orientations réglementaires, les transformateurs s'orientent vers des reformulations à étiquette propre, en se concentrant particulièrement sur la teneur en sodium et en nitrosamines. Le paysage du marché est caractérisé par une concurrence fragmentée et des défis persistants liés à la chaîne d'approvisionnement. Ces dynamiques présentent non seulement des opportunités d'acquisition pour les multinationales, mais créent également des niches pour les acteurs innovants cherchant à accroître leur part de marché.

Principaux enseignements du rapport

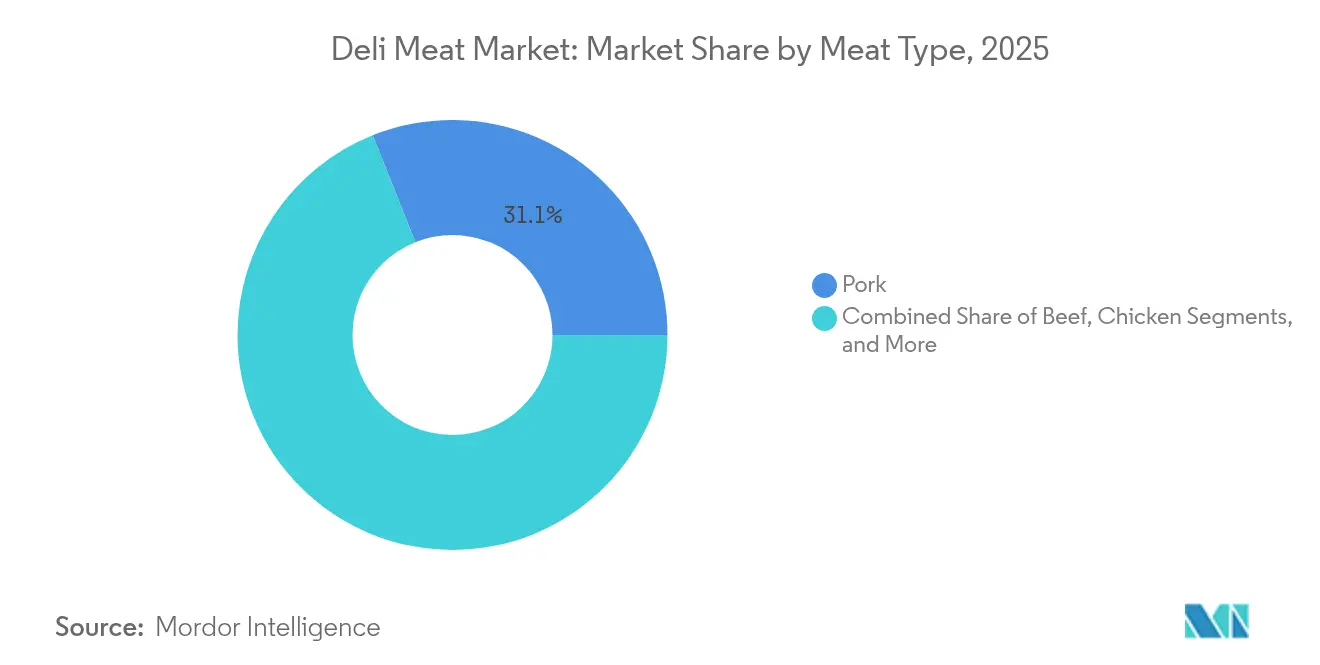

- Par type de viande, le porc a dominé avec 31,05 % de la part du marché de la charcuterie en 2025 ; le poulet devrait progresser à un CAGR de 6,75 % jusqu'en 2031.

- Par type de produit, le jambon a capturé 27,55 % de la taille du marché de la charcuterie en 2025 ; le blanc de poulet devrait progresser à un CAGR de 7,22 % jusqu'en 2031.

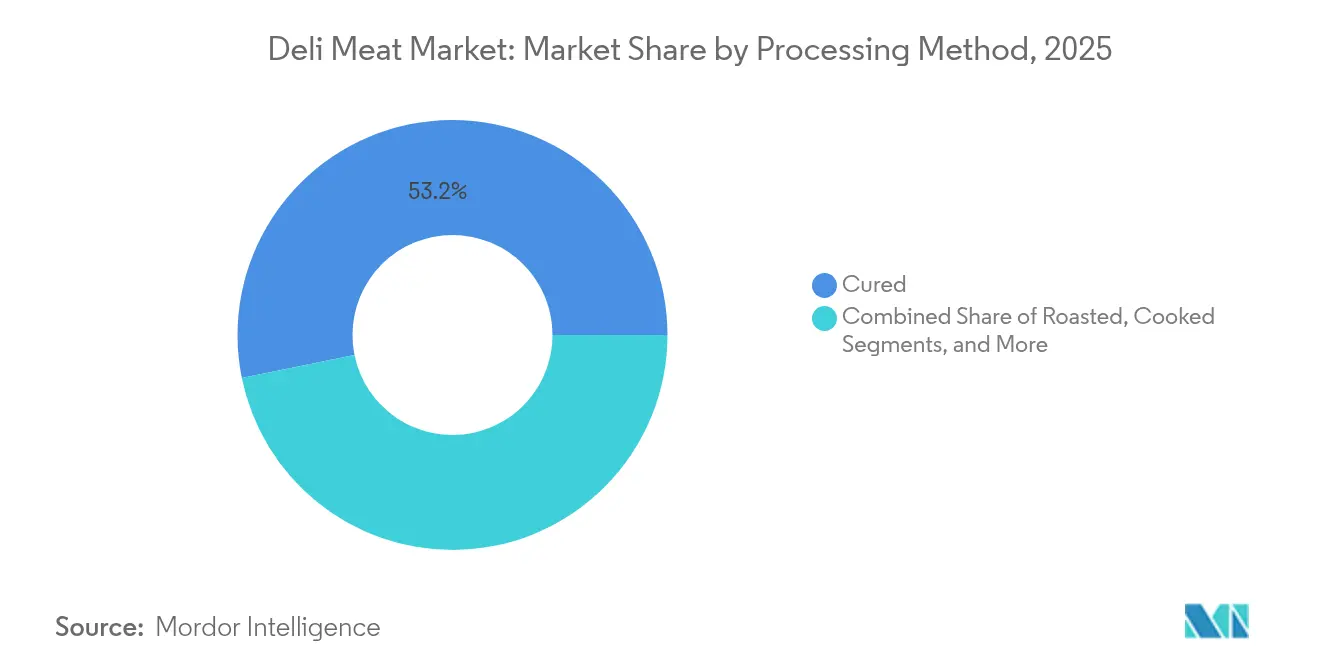

- Par méthode de transformation, les produits salés représentaient 53,20 % de la taille du marché de la charcuterie en 2025 ; les produits non salés devraient progresser à un CAGR de 8,62 % entre 2026 et 2031.

- Par utilisateur final, le commerce de détail détenait 62,10 % de la part du marché de la charcuterie en 2025 ; le canal HoReCa devrait croître à un CAGR de 6,05 % jusqu'en 2031.

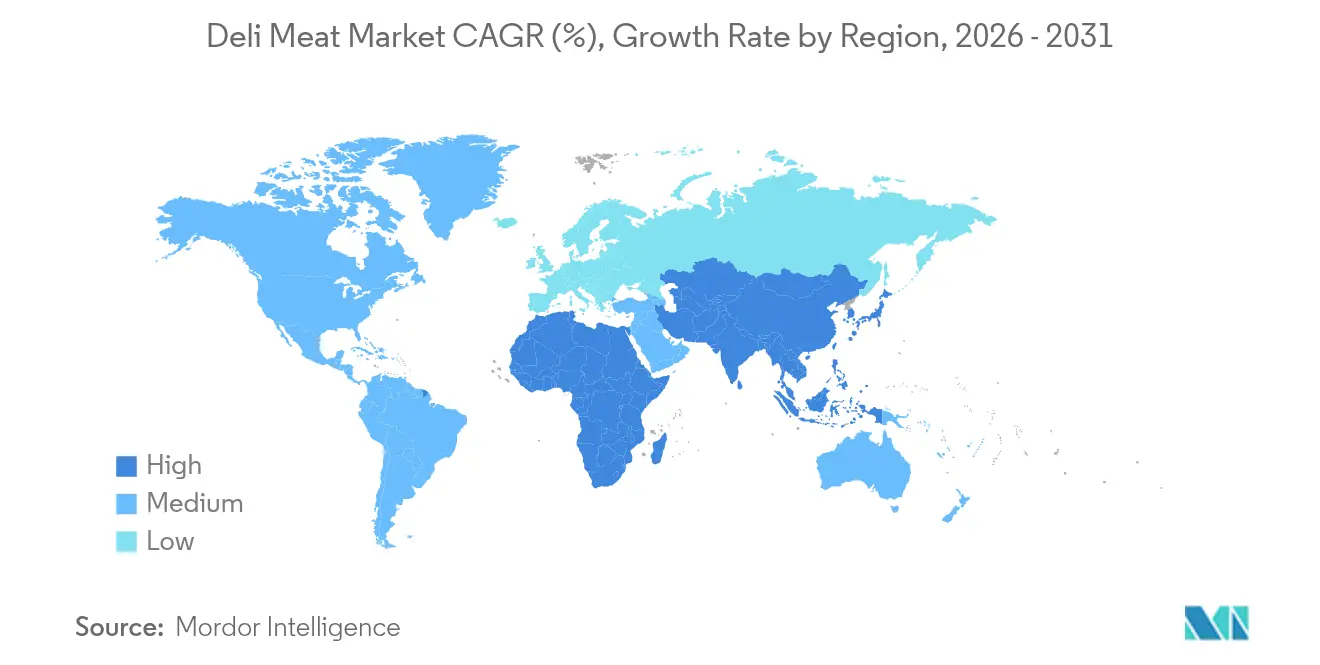

- Par géographie, l'Europe dominait avec une part de 32,85 % du marché de la charcuterie en 2025 ; l'Asie-Pacifique affiche un CAGR de 7,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la charcuterie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en gamme de la culture du grignotage carné chez la génération Z et les millennials | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de charcuteries emballées à étiquette propre et sans nitrates | +0.8% | Mondial, plus fort en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Essor des « planches de grignotage » et des tendances charcuterie portées par les réseaux sociaux | +0.6% | Amérique du Nord et Europe, centres urbains | Court terme (≤ 2 ans) |

| Expansion des régimes riches en protéines (céto, paléo) vers la grande distribution | +0.9% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Innovation produit façonnant les choix des consommateurs dans la charcuterie | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Transparence et approvisionnement éthique | +0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en gamme de la culture du grignotage carné chez la génération Z et les millennials

Les consommateurs de la génération Z ne se contentent pas de s'initier à la charcuterie artisanale ; ils s'y plongent profondément, témoignant d'une volonté sans précédent de payer des prix premium. Ce changement ne se limite pas aux applications traditionnelles du sandwich. La campagne « Made for More » de Kretschmar, par exemple, est pionnière dans cette tendance, introduisant des produits innovants tels que le blanc de dinde au citron et au poivre concassé et le jambon à l'ananas épicé. Il ne s'agit pas simplement de charcuterie ; ces produits sont conçus pour des préparations culinaires créatives, signalant une exploration culinaire plus large de la jeune génération. La tendance à la montée en gamme, étroitement liée à l'influence des réseaux sociaux, voit les consommateurs se tourner vers des produits premium, souvent influencés par des efforts marketing ciblés. Cette évolution du comportement des consommateurs n'est pas une tendance passagère ; elle remodèle les priorités mêmes du développement de produits. Les marques, reconnaissant ce changement, canalisent leurs investissements dans la création de profils de saveurs uniques et la conception d'emballages dignes d'Instagram, le tout dans le but de s'approprier une part significative du lucratif segment premium. À mesure que les frontières entre les applications culinaires traditionnelles et innovantes s'estompent, le marché observe attentivement, anticipant la prochaine vague d'offres artisanales qui captureront le palais de la génération Z.

Demande croissante de charcuteries emballées à étiquette propre et sans nitrates

En réponse à une sensibilisation accrue des consommateurs à la santé et aux pressions réglementaires, les fabricants favorisent de plus en plus les formulations à étiquette propre, les produits non salés menant la charge avec un CAGR notable de 9,13 %. D'ici 2024, Dietz & Watson avait entièrement opéré sa transition vers des formulations sans nitrates, éliminant les additifs de ses gammes de dinde, blanc de poulet, jambon et rosbif. Cette transition a été réalisée sans compromettre le goût, grâce aux précieuses recettes familiales de l'entreprise et aux techniques de conservation naturelles. En 2024, la FDA a déployé des directives volontaires de réduction du sodium, ciblant spécifiquement les aliments transformés commercialement. Ces directives incitent les fabricants à reformuler leurs produits, tout en maintenant des normes strictes de sécurité alimentaire, comme indiqué dans le Federal Register[1]Source : FDA, « Objectifs volontaires de réduction du sodium », fda.gov. True Story Foods surfe sur cette vague, élargissant sa présence à 4 000 magasins. Ses offres, notamment le jambon non salé au miel de fleurs sauvages et à l'érable et le blanc de poulet rôti au four épais et biologique, s'adressent à une clientèle avisée qui privilégie les pratiques humaines, comme le souligne Meat + Poultry. La tendance à l'étiquette propre offre non seulement un avantage concurrentiel à ses premiers adoptants, mais établit également de nouveaux repères dans le secteur en matière de transparence et de simplicité des ingrédients.

Essor des « planches de grignotage » et des tendances charcuterie portées par les réseaux sociaux

Les plateformes de réseaux sociaux remodèlent la consommation de charcuterie, la poussant au-delà des repas traditionnels. En conséquence, les ventes dans la charcuterie festive ont fortement augmenté. Ce changement est largement porté par l'appréciation croissante des consommateurs pour les présentations alimentaires visuellement attrayantes et les expériences de repas communautaires. Columbus Craft Meats défend la charcuterie comme un art culinaire raffiné, améliorant l'expérience globale du consommateur. Les détaillants, reconnaissant cette tendance, créent des sections dédiées à la charcuterie, visant à augmenter à la fois les ventes et les valeurs moyennes des transactions. Les planches de charcuterie d'aujourd'hui évoluent ; les consommateurs dépassent le duo classique viande-fromage, optant plutôt pour une variété d'accompagnements et d'articles saisonniers, conduisant à des achats plus fréquents. En réponse, les marques lancent des sélections de planches prêtes à l'emploi et des produits saisonniers. Notamment, Hormel introduit des articles à thème festif, tandis que Volpi Foods met l'accent sur la commodité. Cette tendance de consommation en évolution génère non seulement des marges bénéficiaires plus élevées par rapport aux ventes traditionnelles de charcuterie, mais ouvre également des portes à la vente croisée. Les détaillants peuvent désormais associer la charcuterie à des fromages artisanaux, des crackers gastronomiques et des condiments de spécialité pour une offre plus attrayante.

Expansion des régimes riches en protéines (céto, paléo) vers la grande distribution

Les tendances alimentaires riches en protéines stimulent la consommation de charcuterie, les consommateurs privilégiant la teneur en protéines pour la santé, le développement musculaire et la gestion du poids. L'expansion de la distribution de Stryve Foods vers les grandes chaînes de distribution, notamment Southeastern Grocers et Albertsons, reflète la demande croissante de snacks carnés riches en protéines et pauvres en glucides adaptés aux régimes céto et paléo. Les détaillants signalent une forte croissance des ventes de produits enrichis en protéines dans toutes les catégories, la charcuterie bénéficiant de la perception des consommateurs associant la consommation de protéines à des bénéfices pour la santé. L'adoption généralisée de régimes spécialisés crée des opportunités d'innovation produit et de marketing ciblé, les fabricants développant des produits spécifiquement formulés pour les restrictions alimentaires tout en maintenant un attrait large. L'éducation des consommateurs sur la nutrition équilibrée devient cruciale à mesure que les détaillants commercialisent la teneur en protéines et positionnent la charcuterie comme des sources de protéines pratiques pour les modes de vie actifs. Cette tendance soutient des stratégies de tarification premium, les consommateurs acceptant volontiers de payer des prix plus élevés pour des produits alignés sur leurs objectifs alimentaires et de santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des alternatives à base de plantes | -0.7% | Mondial, plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Contrôle accru des détaillants sur la teneur en nitrosamines et en sodium | -0.5% | Mondial, focus réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Les perturbations de la chaîne d'approvisionnement impactent significativement la charcuterie | -0.6% | Mondial, aigu en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Défis réglementaires et de conformité | -0.4% | Mondial, strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des alternatives à base de plantes

Malgré de récentes baisses des ventes, les alternatives à la viande à base de plantes maintiennent leur position sur le marché. Selon Deloitte, 46 % des consommateurs achètent occasionnellement ces options, et 51 % sont prêts à payer une prime pour de meilleures formulations. Le marché des substituts de viande à base de plantes est particulièrement robuste en Europe, où les préoccupations environnementales influencent fortement les décisions d'achat. Le dévoilement par Tofurky de ses tranches de charcuterie à base de plantes de nouvelle génération au Salon national de la restauration 2024 souligne l'engagement du secteur envers l'innovation. Les tests consommateurs révèlent une préférence de 59 à 81 % pour ces nouvelles tranches par rapport aux versions plus anciennes. Pendant ce temps, le jambon à base de plantes de HappyVore, baptisé Goût de l'année 2025,

affiche 20 grammes de protéines pour 100 grammes et produit quatre fois moins d'émissions que son homologue traditionnel, comme le souligne Trend Hunter. À mesure que les produits à base de plantes améliorent leurs profils nutritionnels et surmontent les défis gustatifs, le paysage concurrentiel devient plus intense. Pour contrer la sophistication croissante des alternatives à base de plantes, les producteurs traditionnels de charcuterie doivent se tourner vers des innovations axées sur la durabilité et la santé.

Contrôle accru des détaillants sur la teneur en nitrosamines et en sodium

En 2024, une épidémie de listeria liée à Boar's Head a conduit au rappel de plus de 7 millions de livres de produits et à la fermeture indéfinie d'une usine. Cet incident a mis en évidence les risques réputationnels et financiers significatifs liés aux défaillances de la sécurité alimentaire, comme le souligne Art of Procurement. La FDA a fixé des objectifs volontaires de réduction du sodium, visant une consommation moyenne de 2 750 mg/jour dans ses objectifs de phase II. Cette démarche exerce des pressions de conformité sur les fabricants, qui doivent équilibrer ces directives avec des normes strictes de sécurité alimentaire. En réponse à l'épidémie, le Service d'inspection et de sécurité alimentaire de l'USDA a révisé ses procédures d'échantillonnage et ses protocoles d'inspection, signalant un renforcement de la surveillance réglementaire et le potentiel d'une responsabilité accrue. De plus, les restrictions commerciales sur les importations de nitrite de sodium en provenance de Chine et d'Allemagne, où les marges de dumping pourraient atteindre jusqu'à 237 %, pèsent sur les chaînes d'approvisionnement des fabricants dépendant de ces conservateurs importés. Face à ce paysage réglementaire, les fabricants sont contraints d'augmenter leurs investissements dans le contrôle qualité, d'améliorer les systèmes de traçabilité et d'explorer des méthodes de conservation alternatives. Bien que ces mesures soient essentielles pour la conformité et la sécurité, elles risquent de comprimer les marges bénéficiaires et d'élever les barrières à l'entrée pour les petits acteurs du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de viande : la domination du porc mise au défi par l'innovation autour du poulet

Le porc a conservé une part de 31,05 % du marché de la charcuterie en 2025, bénéficiant d'une infrastructure de salaison bien établie. Pourtant, le poulet a affiché le CAGR le plus rapide à 6,75 %, porté par la perception des consommateurs d'une protéine plus maigre et par les améliorations d'usines de 100 millions USD de Tyson Foods pour améliorer la fiabilité de l'approvisionnement. Les produits à base de bœuf font face à des vents contraires liés aux contraintes d'approvisionnement en bovins, l'USDA prévoyant une baisse de production de 4,2 % en 2024 et les prix de gros atteignant 400 USD/cwt pour le bœuf haché grossier 81CL, représentant une hausse de 25 % en glissement annuel, selon Provisioner Online.

Les produits à base de dinde font preuve de résilience grâce à un positionnement premium, Jennie-O Turkey investissant 30 millions USD en 2024 dans l'expansion d'usines pour moderniser les opérations et améliorer les efficacités de transformation. L'expérimentation des consommateurs avec des viandes de spécialité telles que l'agneau reste de niche, bien que les prix premium compensent le faible débit. JBS a déployé 200 millions USD dans des lignes de viande séchée à l'italienne dotées de véhicules à guidage automatique pour améliorer la cohérence et réduire les frais généraux de main-d'œuvre. Ces installations technologiques sont essentielles alors que le marché de la charcuterie poursuit l'efficacité opérationnelle sans sacrifier l'attrait artisanal.

Par type de produit : le leadership du jambon face à la disruption du blanc de poulet

En 2025, les produits à base de jambon détiennent une part de marché de 27,55 %, renforcée par des habitudes de consommation établies et leur adaptabilité dans les circuits de vente au détail et de restauration. Pourtant, les produits à base de blanc de poulet les dépassent avec un taux de croissance CAGR robuste de 7,22 % prévu jusqu'en 2031, alimenté par une montée des consommateurs soucieux de leur santé et un glissement plus large vers des régimes centrés sur les protéines. En hommage à l'innovation premium, Kentucky Legend a lancé son jambon et son bacon fumés aux fûts de bourbon en 2024, exploitant des fûts de bourbon recyclés pour des profils de saveurs distinctifs. Notamment, 91 % des consommateurs de jambon expriment l'intention de racheter. Pendant ce temps, Carnegie Deli, en collaboration avec Costco, lance des packs combinés exclusifs de pastrami et de corned-beef, une démarche stratégique pour renforcer la visibilité et l'accessibilité de la marque.

Les produits à base de salami bénéficient de performances constantes, surfant sur la vague du positionnement artisanal et de la tendance florissante de la charcuterie. En revanche, le rosbif est aux prises avec des défis découlant des contraintes d'approvisionnement en bovins et des fluctuations de prix. Les produits à base de blanc de dinde sont en hausse, grâce à une image axée sur la santé et à une transformation innovante. Les fabricants s'orientent de plus en plus vers des formulations à étiquette propre et des emballages écologiques. L'arène concurrentielle s'échauffe à mesure que les marques lancent des innovations de saveurs, Land O'Frost menant la charge en tant que première marque nationale à infuser du miel piquant dans des charcuteries emballées, comme le rapporte Meat + Poultry. Le développement de produits privilégie désormais des profils de saveurs distinctifs, des emballages conviviaux et des apports nutritionnels, visant à attirer les segments premium et à se démarquer des produits de grande consommation. L'évolution de ce segment souligne un appétit croissant des consommateurs pour la variété, la commodité et les expériences alimentaires qui élèvent les repas et favorisent le partage social.

Par méthode de transformation : la révolution du non salé transforme la salaison traditionnelle

Les produits salés maintiennent une domination de marché de 53,20 % en 2025, s'appuyant sur des méthodes de conservation traditionnelles et des profils de saveurs établis qui correspondent aux préférences des consommateurs. Le segment non salé émerge comme la catégorie à la croissance la plus rapide avec un CAGR de 8,62 % jusqu'en 2031, reflétant la conscience sanitaire des consommateurs et la pression réglementaire pour réduire l'utilisation des nitrates et nitrites. La transition complète de Dietz & Watson vers des formulations non salées dans l'ensemble de sa gamme de produits démontre l'engagement du secteur envers un positionnement à étiquette propre tout en maintenant les normes de goût et de sécurité. Les produits fumés bénéficient d'un positionnement artisanal et d'une différenciation des saveurs, les fabricants investissant dans des procédés de fumage naturels et des sélections de bois premium pour améliorer l'attrait des produits.

Les produits rôtis et cuits servent les consommateurs axés sur la commodité à la recherche de solutions prêtes à consommer, les innovations de transformation permettant une durée de conservation prolongée et une texture améliorée. Les directives de la FDA sur les impuretés de nitrosamines créent des exigences de conformité qui favorisent les fabricants dotés de systèmes avancés de contrôle qualité et de technologies de conservation alternatives. La recherche scientifique révèle des variations géographiques dans les niveaux de nitrites et de nitrates, avec une teneur moyenne en nitrites de 13,7 ppm dans les viandes transformées contre 1,7 ppm dans les analogues de viande, mettant en évidence les défis de conformité réglementaire selon Scientific Reports. Le choix de la méthode de transformation influence de plus en plus le positionnement de la marque, les produits non salés commandant des prix premium tandis que les produits salés traditionnels maintiennent le leadership en volume. La transformation du segment reflète des tendances sectorielles plus larges vers la transparence, la conscience sanitaire et la conformité réglementaire, les fabricants équilibrant les préférences des consommateurs avec les exigences opérationnelles et les normes de sécurité.

Par canal de distribution : le commerce en ligne accélère la transformation numérique

En 2025, le canal de vente au détail capture une part de marché dominante de 62,10 %, surfant sur la vague des tendances de consommation favorisant la préparation des repas à domicile et les achats pratiques. Les supermarchés et hypermarchés dominent l'espace de vente au détail, affichant de vastes gammes de produits et des prix compétitifs. Pendant ce temps, les magasins spécialisés se taillent une niche, séduisant les clients premium avec des sélections soigneusement choisies et des services d'experts. Pourtant, le segment HoReCa se distingue, avec une croissance projetée à un CAGR robuste de 6,05 % jusqu'en 2031. Cette croissance est alimentée par les opérateurs de restauration à la recherche d'ingrédients pratiques et de haute qualité pour améliorer leurs menus. Le commerce en ligne connaît une montée en puissance, les consommateurs se tournant vers le commerce électronique non seulement pour les produits de spécialité, mais aussi pour les services d'abonnement, assurant un approvisionnement régulier en charcuteries premium.

Les épiceries et supérettes de proximité capitalisent sur leur attrait pratique, séduisant les achats impulsifs. À mesure que le secteur de la restauration se redresse, les opérateurs HoReCa privilégient de plus en plus la commodité et la qualité, visant à proposer des repas de qualité restaurant. Le lancement par Tofurky de tranches de charcuterie à base de plantes de nouvelle génération est une démarche stratégique, ciblant directement les opérateurs de restauration et soulignant la reconnaissance par le secteur des besoins spécifiques des canaux et des perspectives de croissance. Les stratégies de distribution évoluent, avec un glissement prononcé vers des approches omnicanales. Ces stratégies combinent harmonieusement les capacités de vente au détail et de restauration, tout en répondant aux besoins distincts des clients et aux exigences opérationnelles. Cette évolution des canaux reflète les changements dans le comportement des consommateurs, l'adoption rapide des technologies et la consolidation du secteur, les fabricants affinant leurs réseaux de distribution pour une efficacité accrue et une portée de marché plus large.

Analyse géographique

En 2025, l'Europe commande une part de marché dominante de 32,85 %, capitalisant sur ses riches traditions charcutières, ses cadres réglementaires robustes et ses consommateurs avisés qui défendent l'innovation produit premium. Le marquage artisanal de la région et les produits bénéficiant d'appellations protégées atteignent des prix plus élevés, et une approche réglementaire unifiée stimule le commerce transfrontalier et la pénétration du marché. Pendant ce temps, la région Asie-Pacifique est en pleine ascension, avec une croissance projetée à un CAGR de 7,44 % jusqu'en 2031, alimentée par la hausse des revenus disponibles, la migration urbaine et un glissement vers les habitudes alimentaires occidentales.

Témoignage de cette tendance, JBS a investi 100 millions USD dans des installations de transformation de viande au Vietnam, les positionnant stratégiquement pour répondre aux demandes de l'Asie du Sud-Est, tout en s'approvisionnant en matières premières au Brésil, comme le souligne JBS Foods. L'Amérique du Nord connaît une croissance régulière, portée par le développement innovant de produits et des canaux de distribution rationalisés. Les fabricants augmentent leurs investissements dans l'automatisation et étendent leurs capacités pour répondre aux besoins domestiques. Pourtant, la région est aux prises avec des défis tels que les pénuries d'approvisionnement en bovins et la surveillance réglementaire. Malgré ces obstacles, des dépenses de consommation robustes et une tendance à la montée en gamme soutiennent la croissance du marché. Soulignant la résilience de la région, la recherche de McKinsey révèle une hausse notable de 8,6 % des ventes d'épicerie européennes en 2023, même dans un contexte de vents contraires économiques. Notamment, les produits à marque de distributeur ont capturé une part de marché significative de 38 %, soulignant la quête des consommateurs de valeur sans compromis sur la qualité. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, présentent des opportunités en plein essor, portées par une classe moyenne en expansion et une demande accrue en protéines. Cependant, des défis tels que les goulots d'étranglement infrastructurels et des réglementations complexes tempèrent leurs perspectives de croissance immédiates. Le paysage économique mondial, entrelacé avec les dynamiques commerciales et les nuances culturelles, façonne l'innovation produit et les stratégies d'entrée sur le marché pour les acteurs mondiaux.

Paysage concurrentiel

En 2024, le marché de la charcuterie s'est révélé fragmenté, avec la présence de nombreux acteurs de petite et moyenne taille opérant sur le marché. Tyson Foods, au deuxième trimestre 2025, a signalé une hausse de 27 % de son résultat opérationnel ajusté, attribuant ce bond aux efforts de diversification et à une mise à niveau stratégique de 100 millions USD de son usine de poulet. Cette mise à niveau devrait générer d'impressionnantes économies logistiques annuelles de 200 millions USD d'ici 2030, comme rapporté sur tysonfoods.com. JBS, de son côté, fait des vagues avec un investissement conséquent dans l'automatisation, canalisant 200 millions USD dans ses opérations de viande séchée à l'italienne. Cette démarche vise non seulement à réduire les coûts de main-d'œuvre par unité, mais aussi à renforcer la cohérence des produits, comme le souligne meatpoultry.com.

Hormel capitalise sur les innovations saisonnières, lançant des kits de charcuterie en édition limitée pour valoriser ses références à marges plus élevées. Dans le but de capter la démographie des millennials, Land O'Frost a lancé en avril 2025 les premières charcuteries au miel piquant de la catégorie, une démarche rapportée par meatpoultry.com. Pendant ce temps, des perturbateurs comme True Story Foods bouleversent la scène avec des modèles de vente directe aux consommateurs, affichant une présence dans 4 000 magasins américains en mettant l'accent sur l'approvisionnement humain et les revendications biologiques.

Alors que les entreprises poursuivent des gains de rendement de 3 à 4 % et visent à atténuer les risques de rappel, des technologies telles que les jumeaux numériques, la maintenance prédictive et les robots collaboratifs deviennent des éléments incontournables des lignes de transformation. Le paysage concurrentiel est de plus en plus défini par ceux qui peuvent rapidement convertir les avancées technologiques et la transparence en valeur de marque tangible. À mesure que le marché de la charcuterie évolue, l'interaction entre l'innovation, l'investissement et le positionnement stratégique devient évidente. Avec des acteurs établis qui se diversifient et s'automatisent, et des nouveaux venus qui se taillent des niches, l'avenir du marché promet à la fois des défis et des opportunités. L'accent mis sur la technologie et la transparence suggère une tendance où la valeur de la marque sera autant liée à ce que contient le produit qu'à la façon dont il est fabriqué.

Leaders du secteur de la charcuterie

Tyson Foods Inc.

Hormel Foods Corp.

JBS S.A.

WH Group Limited

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : JBS USA a annoncé un investissement de 135 millions USD dans une nouvelle installation de production de saucisses à Perry, Iowa, devant traiter 500 000 truies par an, renforçant les capacités de transformation du porc de l'entreprise et sa présence dans les communautés rurales.

- Avril 2025 : Land O'Frost a lancé le blanc de poulet au miel piquant et le jambon au miel piquant, devenant la première marque nationale de charcuterie à proposer du miel piquant dans des charcuteries emballées, ciblant la demande des consommateurs pour la variété des saveurs et un positionnement premium.

- Mars 2025 : JBS a signé un protocole d'accord avec le gouvernement vietnamien pour investir 100 millions USD dans deux usines de transformation de viande, élargissant sa présence sur le marché de l'Asie du Sud-Est et renforçant la sécurité alimentaire grâce aux importations de matières premières brésiliennes.

- Mars 2025 : Carnegie Deli a lancé un pack combiné exclusif de pastrami et de corned-beef dans plus de 350 magasins Costco à l'échelle nationale, au prix de 17,99 USD pour des paquets de 1,5 livre, élargissant l'accessibilité de la marque et sa présence en grande distribution.

Portée du rapport mondial sur le marché de la charcuterie

| Porc |

| Bœuf |

| Poulet |

| Autres |

| Jambon |

| Salami |

| Corned-beef |

| Rosbif |

| Blanc de poulet |

| Blanc de dinde |

| Autres |

| Salé |

| Non salé |

| Fumé |

| Rôti |

| Cuit |

| HoReCa | |

| Commerce de détail | Supermarchés et hypermarchés |

| Épiceries et supérettes de proximité | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Indonésie | |

| Japon | |

| Australie | |

| Thaïlande | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de viande | Porc | |

| Bœuf | ||

| Poulet | ||

| Autres | ||

| Par type de produit | Jambon | |

| Salami | ||

| Corned-beef | ||

| Rosbif | ||

| Blanc de poulet | ||

| Blanc de dinde | ||

| Autres | ||

| Par méthode de transformation | Salé | |

| Non salé | ||

| Fumé | ||

| Rôti | ||

| Cuit | ||

| Par utilisateur final | HoReCa | |

| Commerce de détail | Supermarchés et hypermarchés | |

| Épiceries et supérettes de proximité | ||

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Indonésie | ||

| Japon | ||

| Australie | ||

| Thaïlande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la charcuterie ?

Le marché de la charcuterie a généré 217,33 milliards USD en 2026 et devrait atteindre 271,61 milliards USD d'ici 2031 à un CAGR de 4,56 %.

Quelle région détient la plus grande part du marché de la charcuterie ?

L'Europe a dominé avec une part de 32,85 % en 2025 grâce à de longues traditions charcutières et à des produits premium bénéficiant d'appellations d'origine protégée.

Quel segment connaît la croissance la plus rapide au sein du marché de la charcuterie ?

Les produits non salés progressent à un CAGR de 8,62 % jusqu'en 2031, les consommateurs se tournant vers des options à étiquette propre et sans nitrates.

Quel canal de distribution prend de l'élan ?

Le HoReCa devrait croître à un CAGR de 6,05 % alors que les restaurants et les traiteurs recherchent des solutions protéinées premium permettant de réduire la main-d'œuvre.

Dernière mise à jour de la page le: