Taille et Part du Marché des Cartes de Circuits Imprimés pour Centres de Données et Serveurs IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

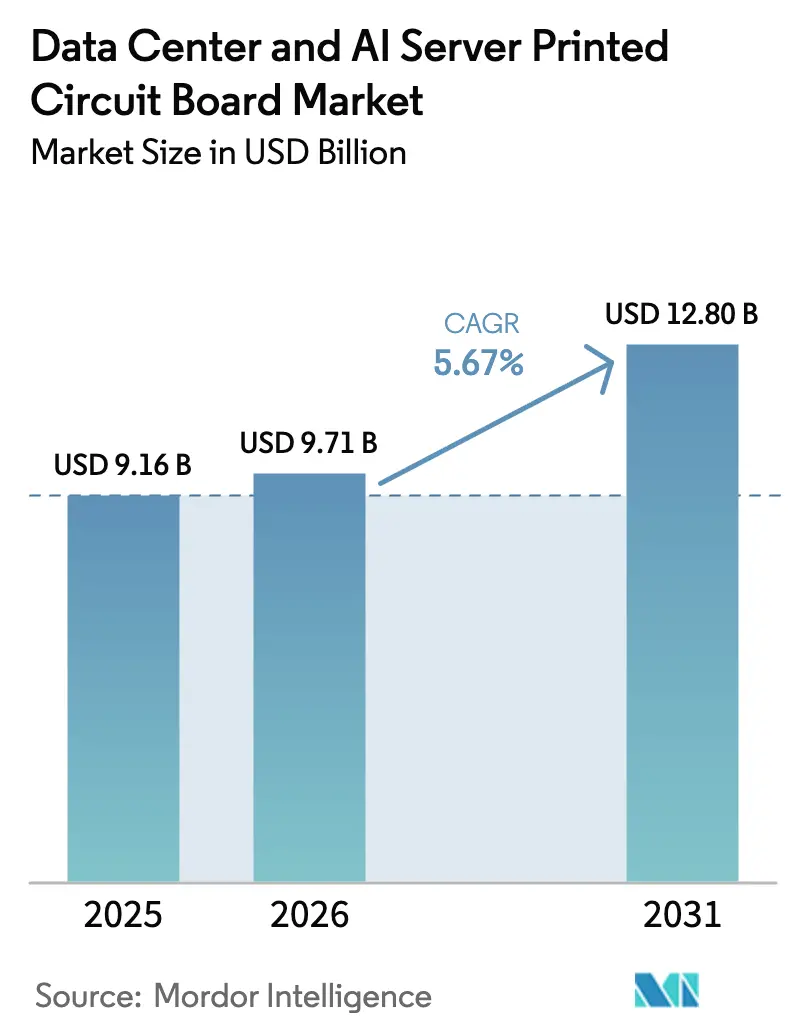

| Taille du Marché (2026) | 9.71 Milliards de dollars |

| Taille du Marché (2031) | 12.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartes de Circuits Imprimés pour Centres de Données et Serveurs IA par Mordor Intelligence

La taille du marché des cartes de circuits imprimés pour centres de données et serveurs IA est estimée à 9,71 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 9,16 milliards USD, avec des projections atteignant 12,80 milliards USD, croissant à un CAGR de 5,67 % sur la période 2026-2031. Les dépenses d'investissement soutenues dans les clusters GPU et ASIC optimisés pour l'inférence, la migration vers des architectures de commutateurs 800 GbE et une forte augmentation des charges thermiques au niveau des baies élargissent la fréquence de renouvellement des serveurs et créent une base installée plus importante de cartes à nombre élevé de couches. Des fenêtres de qualification de conception plus courtes, désormais en moyenne de 12 mois au lieu des 18 à 24 mois historiques, contraignent les fabricants à accélérer les mises à niveau de procédés, notamment dans les lignes de micro-vias percés au laser et les lignes semi-additives modifiées. L'Asie-Pacifique continue de dominer les annonces de nouvelles capacités, car les fournisseurs se co-localisent à proximité des usines de substrats de circuits intégrés et des laminoirs de stratifiés cuivrés, tandis que les contrôles à l'exportation américains réorientent la demande chinoise vers les fournisseurs nationaux, amplifiant les tensions régionales à court terme. Les fournisseurs maîtrisant les stratifiés à haute vitesse et faibles pertes, les rails d'alimentation intégrés et les pilotes à cœur de verre sont bien positionnés pour capter la demande d'optiques co-packagées à mesure que les feuilles de route d'interfaces 1,6 Tbps et 3,2 Tbps progressent vers une adoption en volume.

Points Clés du Rapport

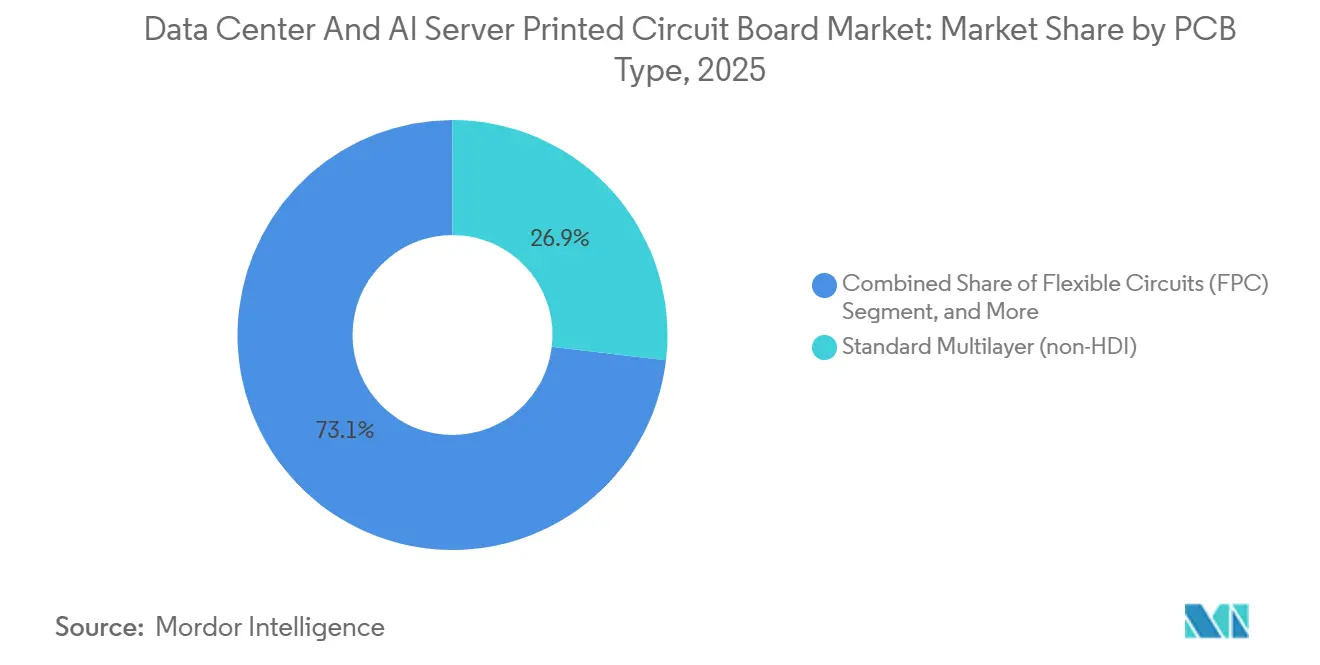

- Par type de carte de circuits imprimés, le multicouche standard a capturé 26,87 % de la part du marché des cartes de circuits imprimés pour centres de données et serveurs IA en 2025, tandis que les circuits flexibles se développent à un CAGR de 5,99 % jusqu'en 2031.

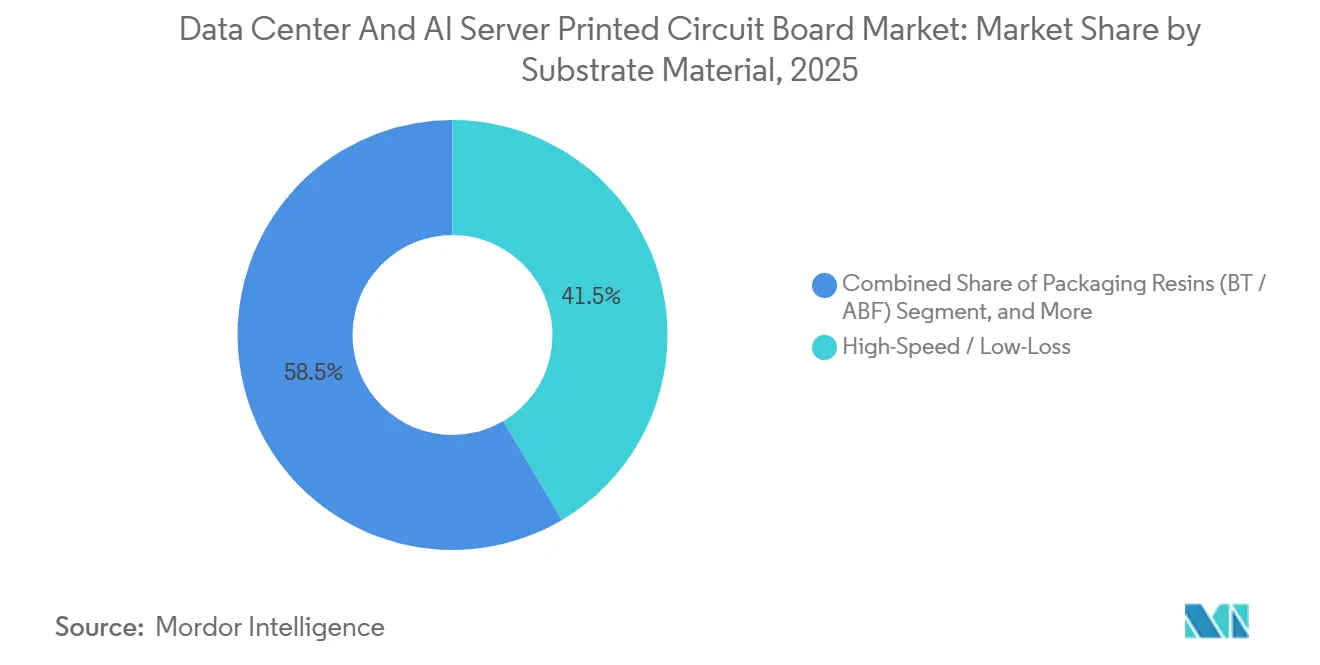

- Par matériau de substrat, les stratifiés haute vitesse à faibles pertes détenaient 41,50 % de la taille du marché des cartes de circuits imprimés pour centres de données et serveurs IA en 2025 et progressent à un CAGR de 6,63 % jusqu'en 2031.

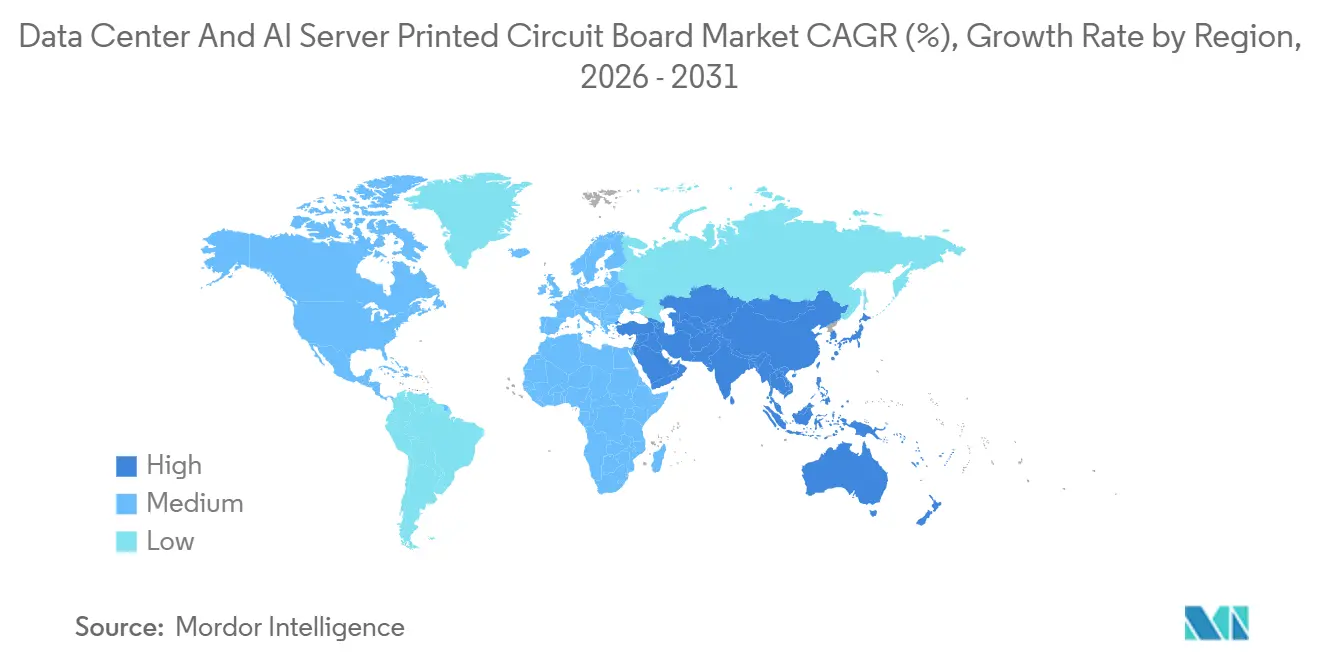

- Par géographie, l'Asie-Pacifique était en tête avec 82,54 % de la part des revenus en 2025 ; l'Asie-Pacifique a enregistré le CAGR projeté le plus élevé parmi les régions développées à 6,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cartes de Circuits Imprimés pour Centres de Données et Serveurs IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Adoption des Accélérateurs IA dans les Centres de Données Hyperscale | +1.20% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation de la Densité de Puissance des Baies Nécessitant des Cartes de Circuits Imprimés Haute Performance | +0.90% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Transition vers les Optiques Co-Packagées Stimulant la Demande en HDI et Substrats de Circuits Intégrés | +0.80% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion Rapide des Infrastructures de Refroidissement Liquide | +0.70% | Amérique du Nord et Europe, émergence en Chine | Court terme (≤ 2 ans) |

| Émergence des Technologies à Cœur de Verre et de Rails d'Alimentation Intégrés | +0.50% | Japon, Corée du Sud, Taïwan | Long terme (≥ 4 ans) |

| Intégration des Énergies Renouvelables sur Site Renforçant la Demande de Cartes de Circuits Imprimés à Haute Dissipation Thermique | +0.30% | Mondial, premiers gains en Europe nordique et sur la côte ouest des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption des Accélérateurs IA dans les Centres de Données Hyperscale

Les opérateurs hyperscale ont installé plus de 3,5 millions d'accélérateurs IA au cours de l'année 2025, soit une hausse de 180 % par rapport à 2024, et chaque nouvelle carte GPU nécessite des cartes à 32 couches avec des paires différentielles à impédance contrôlée. Les conceptions de référence NVIDIA H200 et AMD MI325X reposent toutes deux sur des largeurs de lignes et d'espaces inférieures à 10 µm, contraignant les fournisseurs à adopter des procédés semi-additifs modifiés qui augmentent les dépenses d'investissement mais améliorent le rendement pour les géométries inférieures à 15 µm. Meta a révélé que les seuls achats de cartes de circuits imprimés ont représenté environ 8 % de ses dépenses d'infrastructure IA de 9,2 milliards USD au troisième trimestre 2025. La compression des cycles de conception incite les fabricants à stocker plusieurs références de stratifiés haute vitesse et à dédier des cellules de production rapide aux cartes porteuses GPU et aux cartes de retempérisation, réduisant le délai de prototypage à moins de six semaines. Alors que les budgets hyperscale restent orientés vers les clusters d'inférence, le marché des cartes de circuits imprimés pour centres de données et serveurs IA devrait connaître des appels de volumes récurrents tous les deux trimestres, au lieu du rythme antérieur de 18 mois.

Augmentation de la Densité de Puissance des Baies Nécessitant des Cartes de Circuits Imprimés Haute Performance

La densité moyenne des baies a atteint 18 kW dans les installations de niveau 3 en 2025, et les déploiements refroidis par liquide ont dépassé 40 kW, poussant les poids de cuivre des cartes de circuits imprimés vers 3 à 4 oz et nécessitant des stratifiés en polyimide homologués au-dessus d'une température de transition vitreuse de 180 °C.[1]Uptime Institute, "Enquête mondiale sur la densité des baies 2025," uptimeinstitute.com Des charges de courant plus élevées déclenchent également les seuils de distance de fuite de la norme IEC 62368-1, forçant la reconception des connecteurs d'alimentation et retardant les qualifications jusqu'à trois mois.[2]Commission Électrotechnique Internationale, "Amendement 3 de la norme IEC 62368-1," iec.ch L'atténuation des chutes de tension commence désormais au niveau de la carte en intégrant des vias thermiques à pas de 0,3 mm sous les étages VRM, ce qui augmente le coût du substrat de 15 à 20 % mais offre aux opérateurs une marge thermique supplémentaire de 5 à 7 °C. Les objectifs de fiabilité des cartes s'élèvent à 3 000 cycles de charge-décharge pour les baies couplées à des systèmes de stockage par batteries sur site, excluant le FR-4 bas de gamme de la liste des fournisseurs agréés. Ces évolutions élargissent collectivement la demande en mélanges époxy haute Tg et polyimide premium au sein du marché des cartes de circuits imprimés pour centres de données et serveurs IA.

Transition vers les Optiques Co-Packagées Stimulant la Demande en HDI et Substrats de Circuits Intégrés

Les optiques co-packagées ont atteint le stade des expéditions en volume en 2025 et éliminent les émetteurs-récepteurs enfichables discrets, réduisant la surface de la carte mère du commutateur de 30 % et diminuant la consommation d'énergie de 20 à 25 %. La mise en œuvre nécessite des substrats de circuits intégrés avec des guides d'ondes optiques intégrés et des densités de vias supérieures à 10 000 vias/cm², créant des défis de rendement qui maintiennent le taux de réussite au premier passage autour de 60 à 70 %. Le substrat CPO à 14 couches d'Unimicron, qualifié en 2025, exploite des traces de 25 µm de largeur de ligne et d'espace ainsi que des micro-vias percés au laser pour respecter le budget thermique. L'adoption généralisée dépend de la norme d'interface de l'OIF qui harmonise les contraintes mécaniques et thermiques, permettant aux fabricants de commutateurs d'avoir deux sources de substrats. À mesure que les conceptions à 1,6 Tbps montent en cadence en 2026, les fournisseurs de substrats HDI et de circuits intégrés disposant de capacités CPO éprouvées capteront une part disproportionnée au sein du marché des cartes de circuits imprimés pour centres de données et serveurs IA.

Expansion Rapide des Infrastructures de Refroidissement Liquide

Plus de 120 000 baies ont intégré des plaques froides à contact direct avec la puce en 2025, soit un bond de 220 % par rapport à l'année précédente. Le refroidissement par immersion a dépassé 8 % de la part des nouvelles constructions de clusters IA, réduisant la consommation énergétique totale des installations et augmentant la densité physique des serveurs. L'exposition aux liquides nécessite des étapes de revêtement conforme et de sous-remplissage qui ajoutent deux à trois semaines de délai de livraison et font passer les cartes à la qualification IPC-6012 Classe 3L, un obstacle que seul un sous-ensemble de fournisseurs de premier rang peut franchir.[3]IPC, "Exigences IPC-6012E Classe 3L," ipc.org Les stratifiés en polyimide avec des coefficients de dilatation thermique inférieurs à 15 ppm/°C atténuent la fatigue des soudures lorsque les serveurs alternent entre la maintenance à chaud et le fonctionnement en régime permanent. La charge d'investissement supplémentaire favorise les fabricants qui maintiennent déjà des laboratoires humides de Classe 3 et des chambres de fiabilité, resserrant la concurrence et accélérant la consolidation au sein du marché des cartes de circuits imprimés pour centres de données et serveurs IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement de la Chaîne d'Approvisionnement pour les Substrats ABF | -0.60% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences Élevées en Dépenses d'Investissement pour les Lignes HDI Avancées | -0.40% | Mondial, plus prononcé en Europe et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Contrôles à l'Exportation Géopolitiques sur les Puces IA | -0.30% | Chine, impact indirect sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Problèmes de Fiabilité des Feuilles de Cuivre Ultra-Minces | -0.20% | Mondial, concentré dans les applications haute fréquence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de la Chaîne d'Approvisionnement pour les Substrats ABF

Le film de construction Ajinomoto reste irremplaçable pour la plupart des boîtiers d'accélérateurs IA 2,5D et 3D, mais les ajouts de capacité en 2025 accusent un retard de 12 à 18 mois sur la demande. Les opérateurs hyperscale prennent désormais des engagements de volume un an à l'avance et acceptent des délais de livraison de 40 semaines qui se répercutent sur les calendriers d'approvisionnement en cartes, freinant la croissance à court terme. Intel a publiquement cité les pénuries de film de construction Ajinomoto comme cause du retard des lancements du Xeon Granite Rapids, soulignant l'exposition systémique. Des hausses de prix de 18 à 22 % depuis début 2024 contraignent les fournisseurs de cartes de circuits imprimés de niveau intermédiaire à absorber une compression des marges ou à céder des volumes, renforçant la concentration des parts parmi les fournisseurs intégrés verticalement. Jusqu'à ce que les nouvelles lignes Ajinomoto atteignent leur pleine production d'ici le troisième trimestre 2027, le marché des cartes de circuits imprimés pour centres de données et serveurs IA devra naviguer dans des périodes de pénurie de substrats.

Exigences Élevées en Dépenses d'Investissement pour les Lignes HDI Avancées

Les usines HDI en construction neuve capables de géométries de 10 µm de largeur de ligne et d'espace nécessitent entre 150 et 250 millions USD par site, bien au-delà des 70 à 90 millions USD typiques pour les lignes multicouches standard. AT&S a investi 400 millions EUR (440 millions USD) dans son campus de Chongqing, mais le taux d'utilisation de la première année est resté inférieur à 60 % en raison des qualifications clients qui s'étendent sur 12 à 18 mois. La hausse des taux d'intérêt a porté les coûts d'emprunt moyens à 9 à 11 % fin 2025, allongeant les horizons de retour sur investissement à neuf ans et retardant les mises à niveau des sites existants pour de nombreux fournisseurs. La barrière élevée aux investissements restreint l'entrée des acteurs régionaux, concentre la capacité HDI parmi dix entreprises ou moins, et ralentit la diffusion technologique au sein du marché plus large des cartes de circuits imprimés pour centres de données et serveurs IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Carte de Circuits Imprimés : Les Circuits Flexibles Élargissent la Liberté de Conception des Serveurs

Les circuits flexibles ont progressé à un CAGR de 5,99 % jusqu'en 2031, dépassant toutes les autres catégories, car les serveurs de périphérie et les appareils de micro-centres de données exigent des interconnexions pliables qui réduisent la hauteur z dans les châssis compacts. Les cartes multicouches standard ont conservé une part de 26,87 % de la taille du marché des cartes de circuits imprimés pour centres de données et serveurs IA en 2025, car leur rentabilité convient aux cartes mères de serveurs et aux fonds de panier en grand volume. Néanmoins, la pénétration des HDI augmente régulièrement là où la signalisation PAM-4 à 112 Gbps impose des fenêtres d'impédance plus étroites. Les substrats de circuits intégrés bénéficient des vents favorables des architectures à chiplets qui relient plusieurs puces de silicium sur des interposeurs organiques, tandis que les cartes rigides-flexibles combinent la conformité au rayon de courbure avec des plans d'alimentation en cuivre épais pour les assemblages refroidis par liquide. Le lancement de l'HDI any-layer à 16 couches de Samsung Electro-Mechanics réduit le temps de cycle de 20 % et signale la disponibilité des fournisseurs pour les géométries à 15 µm, un seuil que les fournisseurs de multicouches standard peinent à atteindre. La convergence des capacités rigides, flexibles et de substrats de circuits intégrés encourage les opérateurs hyperscale à consolider leurs approvisionnements auprès de quelques fabricants à pile complète, approfondissant les liens de co-développement fournisseur-client et renforçant la visibilité des volumes.

Les cartes rigides 1 à 2 faces restent des éléments incontournables pour les modules d'alimentation, mais leur croissance est limitée à de faibles chiffres à un seul chiffre, car les opérateurs migrent vers des étages VRM plus efficaces montés sur des substrats plus complexes. D'autres types de niches tels que les cartes à cœur métallique et en céramique représentent ensemble moins de 5 % de la part, mais jouent un rôle prépondérant dans les alimentations haute tension et les fronts d'extrémité RF. Les fabricants qui font évoluer leur savoir-faire en circuits flexibles vers des variantes rigides-flexibles et HDI sont bien positionnés lorsque les retrofits de refroidissement liquide nécessitent des cartes capables d'articulation dynamique lors de la maintenance. À mesure que les architectures de serveurs deviennent modulaires, le marché des cartes de circuits imprimés pour centres de données et serveurs IA exige une flexibilité de facteur de forme que les acteurs établis dans le multicouche standard doivent adopter ou risquer de perdre des parts au profit de types de substrats plus adaptables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Matériau de Substrat : Les Stratifiés à Faibles Pertes Soutiennent la Signalisation de Nouvelle Génération

Les stratifiés haute vitesse à faibles pertes ont capturé 41,50 % de la part du marché des cartes de circuits imprimés pour centres de données et serveurs IA en 2025 et affichent un CAGR de 6,63 % jusqu'en 2031, car les liaisons au niveau de la carte dépassent désormais 56 Gbps et atteignent souvent 112 Gbps. Le FR-4 conserve son échelle dans les cartes d'entrées/sorties sensibles aux coûts, mais son facteur de dissipation supérieur à 0,012 limite la portée dans les commutateurs de nouvelle génération. Les substrats en polyimide, offrant une Tg supérieure à 250 °C et un Df inférieur à 0,003, peuplent de plus en plus les serveurs refroidis par liquide qui subissent des excursions thermiques lors des cycles de maintenance. Les résines d'encapsulation telles que le bismaléimide-triazine et l'ABF représentent ensemble près de 12 % de la part et restent essentielles pour les accélérateurs IA associant des piles HBM à des puces de calcul.

Le stratifié RO4835T de Rogers, commercialisé mi-2025, atteint un Df de 0,0037 tout en maintenant la compatibilité FR-4, raccourcissant les boucles de qualification et soulignant la prime que les opérateurs hyperscale accordent à l'adoption de procédés en remplacement direct. Les options à cœur métallique et en céramique, bien qu'inférieures à 8 % des revenus, fournissent des voies thermiques irremplaçables dans les alimentations de classe kilowatt. Les fournisseurs capables de dépasser 120 000 tr/min de broche sans délaminage sont les mieux placés pour commercialiser à grande échelle les matériaux à faibles pertes de nouvelle génération. À mesure que les débits de signalisation augmentent à nouveau vers 224 Gbps PAM-4, les mélanges à faibles pertes deviendront incontournables pour chaque empilement de couches à haute valeur au sein du marché des cartes de circuits imprimés pour centres de données et serveurs IA.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique détenait 82,54 % des revenus de 2025 et suit un CAGR de 6,25 % jusqu'en 2031. Les pôles de Hsinchu et Tainan à Taïwan alimentent plus de 70 % des substrats organiques de TSMC, permettant à Unimicron et Nan Ya PCB de livrer en 10 semaines contre 14 à 16 semaines pour les importations. La Chine a ajouté environ 2,5 millions de m² de capacité HDI dans le Guangdong et le Jiangsu en 2025 pour compenser les cartes désormais exclues des expéditions de GPU étrangers. Le Japon protège sa propriété intellectuelle dans les stratifiés à cœur de verre et les feuilles de cuivre ultra-minces, mais les coûts de main-d'œuvre élevés freinent la montée en volume. La poussée any-layer HDI de la Corée du Sud produit des cartes 30 % plus minces et maintient Samsung Electro-Mechanics et LG Innotek à la pointe, tandis que la Thaïlande et le Vietnam absorbent les lignes multicouches standard relocalisées mais manquent d'ingénieurs pour les procédés inférieurs à 25 µm.

L'Amérique du Nord, avec une croissance concentrée dans les prototypes aérospatiaux, de défense et médicaux, bénéficie de primes de prix imposées par les normes ITAR et de qualité. Les huit sites américains de TTM ancrent les volumes de production rapide et bénéficient d'une demande de défense stable, atténuant l'exposition aux fluctuations des prix des matières premières. La loi CHIPS et Science a consacré une aide directe minimale aux cartes de circuits imprimés, maintenant la dépendance locale aux importations asiatiques pour les productions en grand volume. Les opérateurs hyperscale regroupent leurs nouveaux sites autour des corridors d'énergie renouvelable dans le nord-ouest du Pacifique et au Texas, exigeant des cartes avec de larges enveloppes thermiques et des revêtements résistants aux intempéries.

L'Europe détenait environ 6 % de la part, portée par AT&S et NCAB Group. Les initiatives du Pacte vert catalysent les déploiements de véhicules électriques et de réseaux d'énergie renouvelable qui dépendent de cartes haute fiabilité, mais la conformité aux réglementations REACH et Écoconception augmente les coûts de fabrication jusqu'à 12 %. L'investissement d'AT&S à Chongqing souligne le potentiel domestique modeste de l'Europe face à la gravité de la demande asiatique. Le Brésil et l'Argentine représentent ensemble moins de 2 % de la part, alignés sur l'assemblage local automobile et d'appareils électroménagers qui s'approvisionne principalement en cartes multicouches standard. L'orientation vers la production de proximité au Mexique aide l'Amérique du Nord mais ne déplace que marginalement le poids du marché mondial loin de l'Asie.

Dans ces régions, les opérateurs hyperscale recherchent la proximité des usines de substrats, des sources d'énergie renouvelable et des centres d'encapsulation avancée, créant des effets de clustering qui renforcent la primauté de l'Asie-Pacifique tout en maintenant les mises à niveau des sites existants en Amérique du Nord et en Europe pour couvrir les risques géopolitiques. Ces dynamiques spatiales continuent d'orienter les volumes d'approvisionnement et le pouvoir de fixation des prix au sein du marché des cartes de circuits imprimés pour centres de données et serveurs IA.

Paysage Concurrentiel

Le marché des cartes de circuits imprimés pour centres de données et serveurs IA reste modérément fragmenté, les cinq premiers fournisseurs — TTM Technologies, Ibiden, AT&S, Unimicron et Samsung Electro-Mechanics — contrôlant environ 35 % des revenus de 2025. Les acteurs de premier rang se différencient par leurs feuilles de route HDI et de substrats de circuits intégrés, tandis que les entreprises de deuxième rang poursuivent les volumes multicouches standard à haute diversité. L'intégration verticale dans les stratifiés cuivrés confère à Kingboard et Shengyi des avantages de coûts de 10 à 15 % qu'ils exploitent lors des tensions sur les matériaux. Les dépôts de brevets dans les substrats à cœur de verre et les rails d'alimentation intégrés sont concentrés au Japon et en Corée du Sud, signalant de futures technologies de différenciation. La consolidation des fournisseurs par les opérateurs hyperscale déplace le pouvoir de négociation vers les acheteurs, qui verrouillent désormais les capacités via des clauses de co-investissement et des contrats pluriannuels de type « take-or-pay ».

Des espaces blancs subsistent dans les solutions rigides-flexibles pour les serveurs refroidis par liquide, où les fournisseurs HDI traditionnels manquent d'expertise en circuits flexibles. Des entrants chinois comme Shennan Circuits et Zhen Ding Technology capitalisent sur les subventions étatiques pour développer rapidement les HDI, comprimant l'écart avec les indicateurs de performance des acteurs de premier rang. L'automatisation de la conception assistée par IA réduit les cycles de routage de semaines à heures, faisant de l'intégration EDA un critère d'approvisionnement aussi critique que la capacité de fabrication. La conformité aux normes IPC-6012 Classe 3 et 3L exige des suites de tests à forte intensité capitalistique, filtrant les acteurs sous-investis et poussant le secteur vers une consolidation modérée. Dans l'ensemble, l'intensité concurrentielle augmente mais reste équilibrée entre les challengers axés sur les coûts et les acteurs établis axés sur la technologie.

Leaders du Secteur des Cartes de Circuits Imprimés pour Centres de Données et Serveurs IA

Unimicron Technology Corp.

Ibiden Co., Ltd.

ATandS AG

TTM Technologies Inc.

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Unimicron a achevé une expansion de 320 millions USD dans son usine de Kunshan, ajoutant 1,2 million de m² de capacité HDI annuelle destinée aux cartes de serveurs IA.

- Décembre 2025 : Samsung Electro-Mechanics a décroché un contrat HDI any-layer de trois ans d'une valeur de 850 millions USD avec un grand opérateur hyperscale nord-américain, incluant une R&D conjointe sur les rails d'alimentation intégrés.

- Novembre 2025 : AT&S a reçu 180 millions EUR (198 millions USD) de subventions chinoises pour agrandir son campus de substrats de circuits intégrés à Chongqing, avec une production prévue pour le deuxième trimestre 2027.

- Octobre 2025 : Ibiden s'est associé à Corning pour co-développer des substrats à cœur de verre visant un lancement commercial en 2028.

Périmètre du Rapport sur le Marché Mondial des Cartes de Circuits Imprimés pour Centres de Données et Serveurs IA

Le rapport sur le marché des cartes de circuits imprimés pour centres de données et serveurs IA est segmenté par type de carte de circuits imprimés (multicouche standard, rigide 1 à 2 faces, HDI, circuits flexibles, substrats de circuits intégrés, rigide-flexible, autres types), matériaux de carte de circuits imprimés (stratifié cuivré, substrat d'encapsulation haute densité), matériau de substrat (époxy verre FR-4, haute vitesse à faibles pertes, polyimide, résines d'encapsulation, autres matériaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche Standard (Non-HDI) |

| Rigide 1 à 2 Faces |

| Interconnexion Haute Densité (HDI) |

| Circuits Flexibles (FPC) |

| Substrats de Circuits Intégrés (Substrats de Boîtiers) |

| Rigide-Flexible |

| Autres Types de Cartes de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Encapsulation (BT / ABF) |

| Autres Matériaux de Substrat |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Carte de Circuits Imprimés | Multicouche Standard (Non-HDI) | |

| Rigide 1 à 2 Faces | ||

| Interconnexion Haute Densité (HDI) | ||

| Circuits Flexibles (FPC) | ||

| Substrats de Circuits Intégrés (Substrats de Boîtiers) | ||

| Rigide-Flexible | ||

| Autres Types de Cartes de Circuits Imprimés | ||

| Par Matériau de Substrat | Époxy Verre (FR-4) | |

| Haute Vitesse / Faibles Pertes | ||

| Polyimide (PI) | ||

| Résines d'Encapsulation (BT / ABF) | ||

| Autres Matériaux de Substrat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des cartes de circuits imprimés pour centres de données et serveurs IA d'ici 2031 ?

Le marché devrait atteindre 12,80 milliards USD d'ici 2031.

Quel type de carte de circuits imprimés connaît la croissance la plus rapide dans les applications de centres de données ?

Les circuits flexibles se développent à un CAGR de 5,99 % à mesure que les serveurs de périphérie adoptent des interconnexions pliables.

Pourquoi les stratifiés haute vitesse à faibles pertes gagnent-ils des parts de marché ?

Ils maintiennent l'intégrité du signal au-delà de 56 Gbps et détiennent déjà 41,50 % de la part, croissant à un CAGR de 6,63 %.

Quelle est la concentration géographique de la production mondiale de cartes de circuits imprimés ?

L'Asie-Pacifique représente 82,54 % des revenus de 2025 et continuera de mener la croissance à un CAGR de 6,25 %.

Quel est le principal risque de la chaîne d'approvisionnement jusqu'en 2027 ?

Les pénuries de substrats ABF, avec des délais de livraison s'étendant à 40 semaines, restent le principal goulot d'étranglement.

Dernière mise à jour de la page le: