Taille et Part du Marché des Dosages de la Cystatine C

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

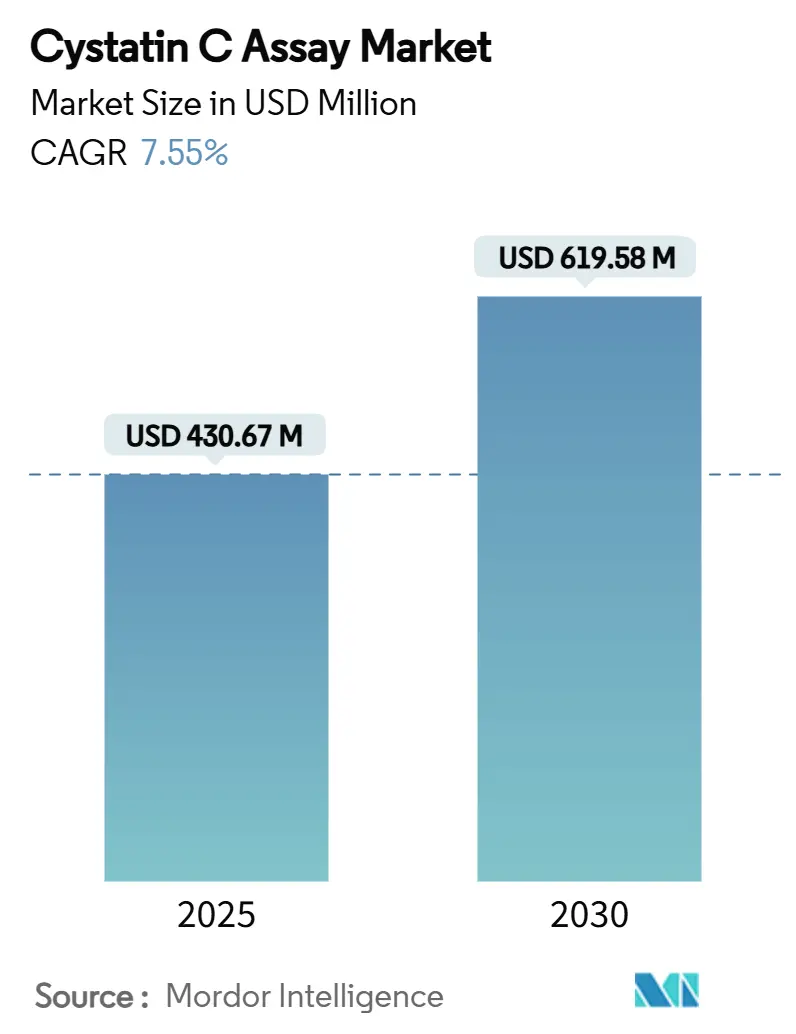

| Taille du Marché (2025) | 430.67 Millions de dollars américains |

| Taille du Marché (2030) | 619.58 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

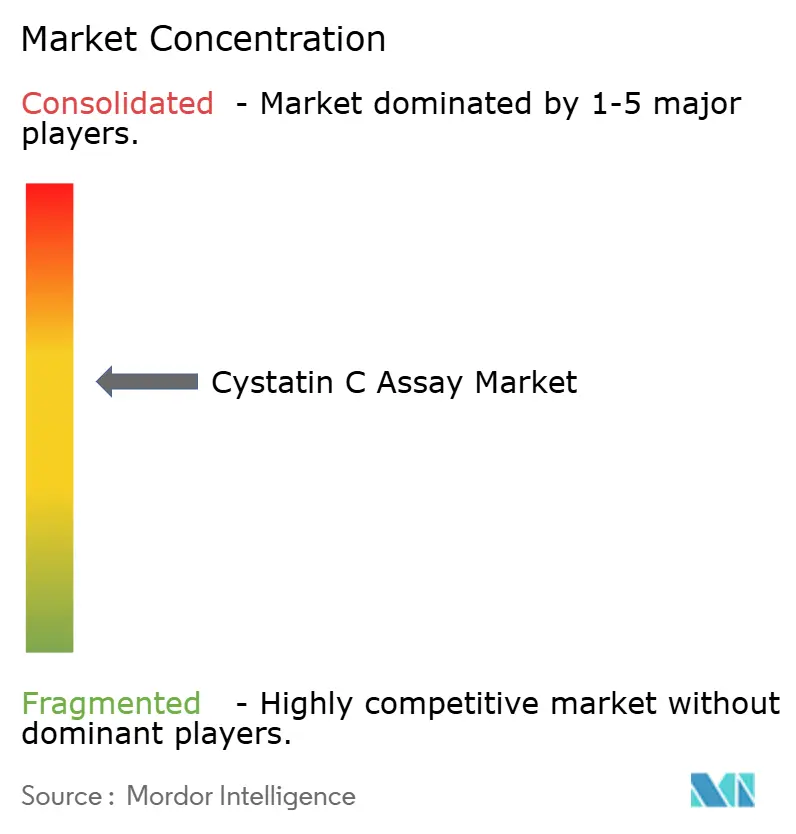

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dosages de la Cystatine C par Mordor Intelligence

En 2025, la taille du marché des dosages de la cystatine C a atteint 430,67 millions USD et devrait progresser jusqu'à 619,58 millions USD d'ici 2030, ce qui correspond à un CAGR de 7,55 % sur la période examinée. La confiance clinique croissante dans le fait que la cystatine C offre une estimation plus précise du débit de filtration glomérulaire que la créatinine dans de nombreux groupes de patients, combinée à la recommandation de la directive KDIGO 2024 préconisant désormais un test systématique à double marqueur, fixe une orientation claire pour les laboratoires du monde entier.[1]Kidney Disease: Improving Global Outcomes, "Recommandations de pratique clinique KDIGO 2024 pour l'évaluation et la prise en charge de la maladie rénale chronique," kdigo.org La prévalence croissante de la maladie rénale chronique (MRC), la hausse de l'incidence du diabète et le vieillissement démographique élargissent collectivement le bassin de personnes nécessitant des contrôles précis de la fonction rénale, tandis que les services d'urgence s'appuient de plus en plus sur la cystatine C pour détecter les lésions rénales aiguës (LRA) 6 à 48 heures avant les résultats de créatinine. Les fabricants de diagnostics répondent en intégrant des dosages immunoturbidimétriques à haut débit et des cartouches de soins de proximité dans les analyseurs existants, réduisant ainsi le délai d'exécution et soutenant l'automatisation des flux de travail. Ensemble, ces facteurs de demande et de technologie maintiennent le marché des dosages de la cystatine C sur une trajectoire résolument ascendante.

Points Clés du Rapport

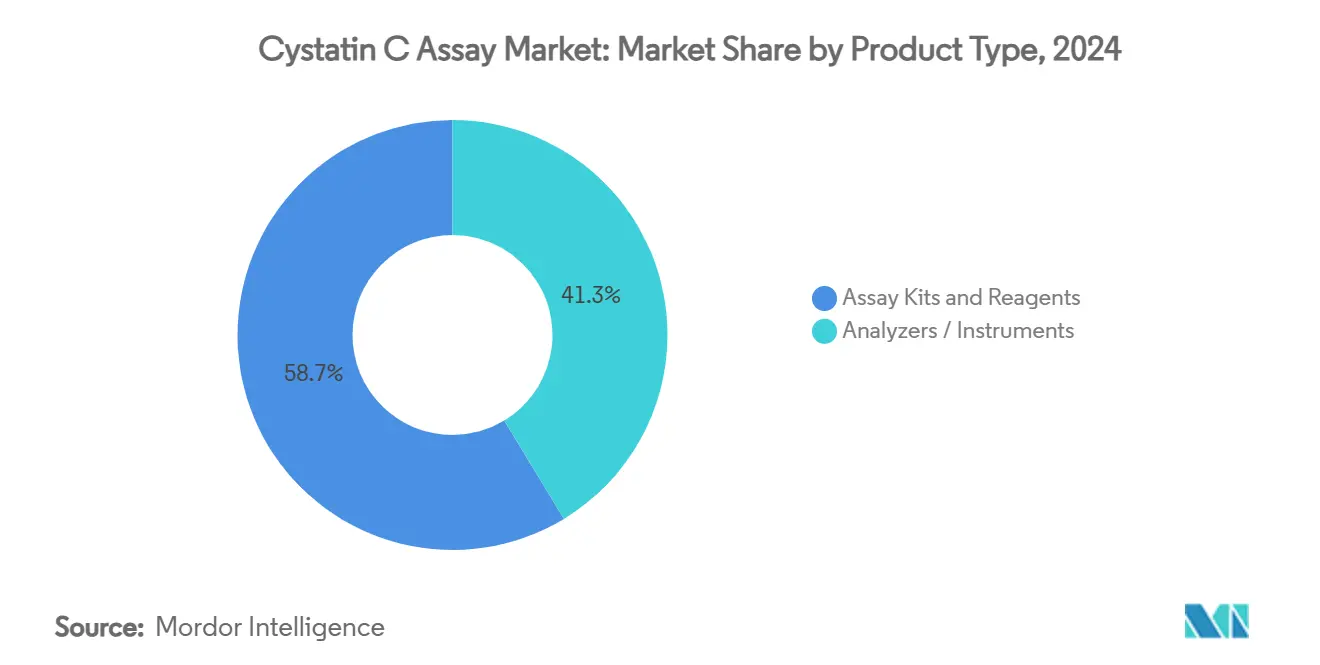

- Par type de produit, les kits de dosage et réactifs ont capturé 58,67 % de la part du marché des dosages de la cystatine C en 2024, tandis que les analyseurs et instruments devraient afficher le CAGR le plus rapide de 9,36 % jusqu'en 2030.

- Par méthodologie, les dosages immunoturbidimétriques ont représenté 46,23 % de la taille du marché des dosages de la cystatine C en 2024, tandis que l'ELISA et d'autres formats émergents mènent la croissance avec un CAGR de 10,23 % sur la période de prévision.

- Par type d'échantillon, les tests sur sérum et plasma ont représenté 82,36 % de la taille du marché des dosages de la cystatine C en 2024, et les dosages sur urine affichent la perspective de CAGR la plus élevée de 11,71 % jusqu'en 2030.

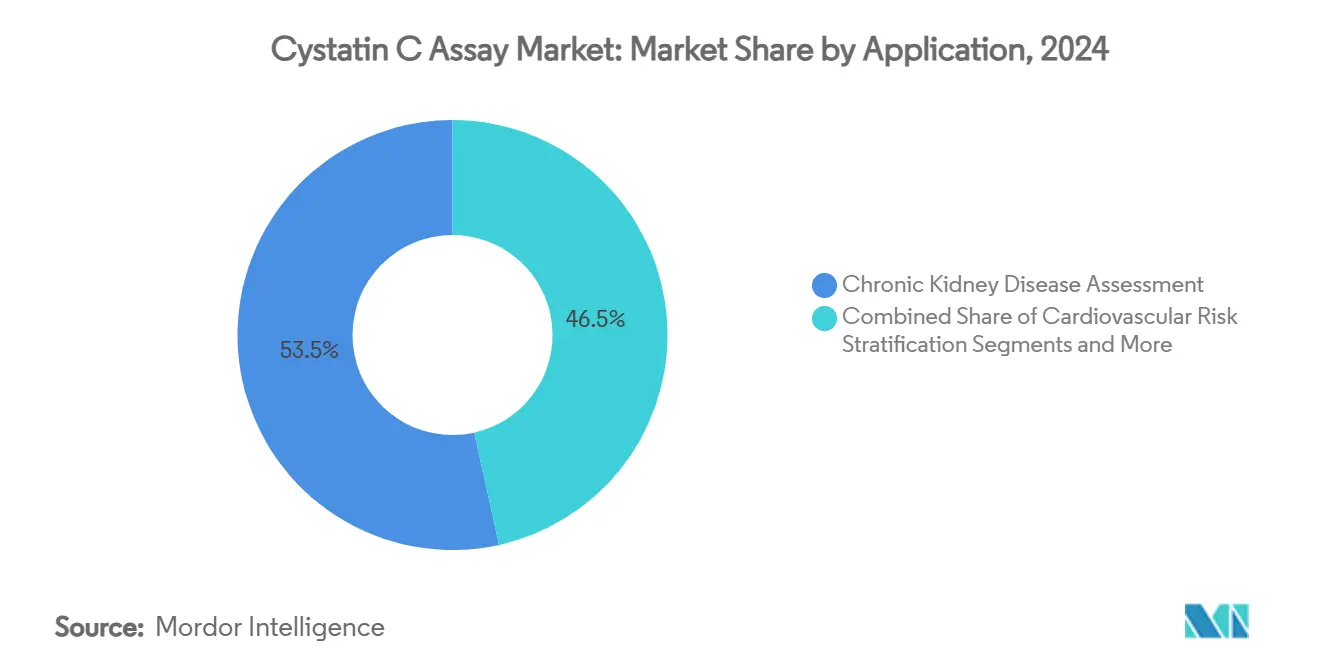

- Par application, l'évaluation de la maladie rénale chronique a représenté 53,47 % de la taille du marché des dosages de la cystatine C en 2024, mais la détection des lésions rénales aiguës progresse au CAGR le plus rapide de 9,79 % en tant qu'application à la croissance la plus rapide.

- Par utilisateur final, les laboratoires hospitaliers ont détenu 51,28 % de la taille du marché des dosages de la cystatine C en 2024, tandis que les instituts académiques et de recherche devraient se développer le plus rapidement avec un CAGR de 9,47 % jusqu'en 2030.

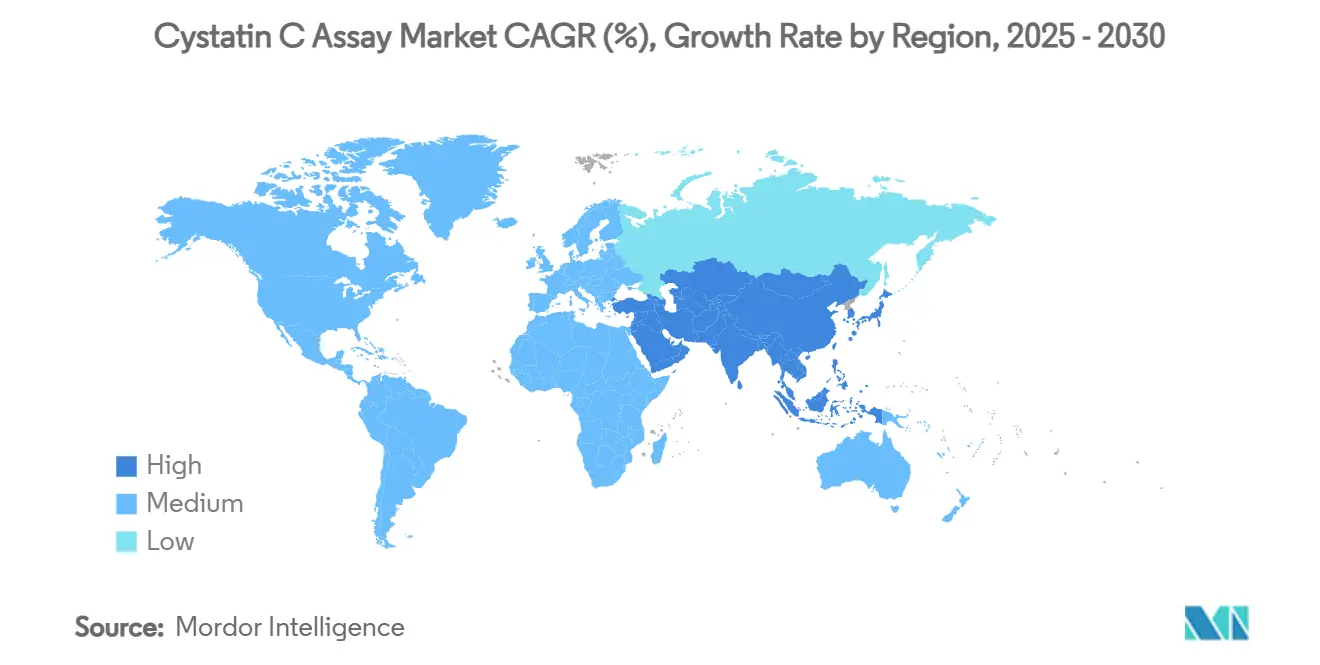

- Par géographie, l'Amérique du Nord a mené avec 31,26 % de la part du marché des dosages de la cystatine C en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 10,14 % pendant la période de prévision.

Tendances et Perspectives du Marché Mondial des Dosages de la Cystatine C

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la MRC dans le monde | +1.8% | Mondial, plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Recommandations des directives pour le DFGe basé sur la cystatine C | +1.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Précision supérieure en pédiatrie et gériatrie | +1.2% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Utilisation croissante dans la détection des lésions rénales aiguës | +1.4% | Mondial, mené par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Panels de risque cardiovasculaire multi-analytes | +0.9% | Amérique du Nord et UE, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Surveillance de la néphrotoxicité dans les soins oncologiques | +0.7% | Mondial, concentré dans les centres d'oncologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de la MRC dans le Monde

La maladie rénale chronique a grimpé dans les classements mondiaux de mortalité, la dernière analyse de la charge de morbidité soulignant une augmentation régulière des cas incidents depuis 2024.[2]Levi Hooper et al., "La cinétique de la cystatine C et de la créatinine sérique dans les LRA," Journal clinique de la Société américaine de néphrologie, cjasn.asnonline.org Les mesures traditionnelles de la créatinine manquent souvent les dysfonctionnements précoces, de sorte que les cliniciens considèrent désormais la cystatine C comme une voie pratique pour une identification plus précoce et une stratification du risque. Le diabète reste le principal facteur de la MRC, et les cohortes diabétiques à haut risque présentent des rapports de risque supérieurs à 3,4 lorsque les trajectoires de la cystatine C sérique s'accélèrent.[3]Nana Wang et al., "La trajectoire de la cystatine C sérique est un marqueur associé à la néphropathie diabétique," Frontiers in Endocrinology, frontiersin.org Les pays à revenu faible et intermédiaire ressentent la pression financière de la dialyse, ce qui incite les ministères de la santé à donner la priorité aux biomarqueurs abordables susceptibles de retarder le traitement de remplacement rénal. La vague démographique des personnes âgées dans les économies développées maintient les volumes de tests à un niveau élevé, tandis que les changements de mode de vie dans les marchés émergents alimentent une demande incrémentielle. Par conséquent, l'épidémiologie de la MRC apporte un élan constant au marché des dosages de la cystatine C.

Recommandations des Directives pour le DFGe Basé sur la Cystatine C

La publication de la directive KDIGO 2024 représente un aval réglementaire décisif ; elle recommande désormais des équations combinées DFGe créatinine-cystatine C partout où le test de cystatine C est disponible. Étant donné que les recommandations KDIGO informent les protocoles dans environ 180 nations, les laboratoires hospitaliers en Amérique du Nord et en Europe ont rapidement mis à jour leurs panels de chimie, et les sociétés de néphrologie d'Asie-Pacifique leur emboîtent le pas. Le document identifie les patients fragiles, les personnes présentant une masse musculaire anormale et ceux nécessitant une précision dans le dosage des médicaments comme principaux bénéficiaires des modèles à double marqueur. En clarifiant les objectifs de performance analytique, la directive stimule les investissements dans les matériaux de standardisation et les calibrateurs. Associé à l'automatisation des laboratoires, cet aval élargit la base installée d'analyseurs compatibles avec la cystatine C, faisant progresser le marché des dosages de la cystatine C.

Précision Supérieure en Pédiatrie et Gériatrie

Les enfants et les personnes âgées partagent un angle mort diagnostique : une masse musculaire fluctuante ou diminuée fausse le DFGe basé sur la créatinine. Des études évaluées par des pairs confirment que la cystatine C sérique fournit des lectures fiables de la fonction rénale dans toutes les tranches d'âge pédiatriques, indépendamment du stade de croissance ou du sexe. Dans les cliniques gériatriques, le marqueur atténue la sous-reconnaissance de la MRC découlant de la suppression de la créatinine liée à la sarcopénie, bien que certains universitaires mettent en garde contre un éventuel surdiagnostic lorsque les augmentations de la cystatine C seule sont interprétées sans confirmation du DFG mesuré. Les équipes chirurgicales utilisent la cystatine C pour les évaluations préopératoires afin d'affiner les plans d'anesthésie et le dosage des produits de contraste. Les centres de transplantation s'appuient également sur le biomarqueur pour surveiller la fonction du greffon, reconnaissant son indépendance vis-à-vis du catabolisme musculaire. Cette large pertinence clinique élève la demande parmi les cohortes aux âges extrêmes, renforçant les revenus du marché des dosages de la cystatine C.

Utilisation Croissante dans la Détection des Lésions Rénales Aiguës

Les médecins urgentistes accordent de la valeur au temps ; détecter les LRA près de deux jours plus tôt que la créatinine se traduit par une réanimation liquidienne plus rapide et l'évitement des néphrotoxines. Des essais prospectifs en soins intensifs révèlent que l'association du NT-proBNP avec la cystatine C atteint une AUC de 0,859, surpassant confortablement les approches à analyte unique. Les cardiologues exploitent le marqueur lors de la gestion du risque de néphropathie induite par le produit de contraste, notamment lors des interventions percutanées. Les oncologues utilisent la cystatine C pour distinguer les véritables lésions rénales des augmentations de créatinine causées par les inhibiteurs de CDK4/6, évitant ainsi des retards inutiles de chimiothérapie. Les hôpitaux intégrant la cystatine C dans les ensembles de commandes électroniques signalent des délais diagnostiques plus courts et des taux d'initiation de dialyse plus faibles. Ces données sur les résultats alimentent une croissance rapide liée aux LRA au sein du marché des dosages de la cystatine C.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût par test plus élevé par rapport à la créatinine | -1.1% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Remboursement limité dans les marchés émergents | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Inertie clinique en faveur des tests de créatinine | -0.6% | Mondial, plus forte dans les systèmes établis | Long terme (≥ 4 ans) |

| Absence de standardisation mondiale des calibrateurs | -0.4% | Mondial, affecte la comparabilité inter-laboratoires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût par Test Plus Élevé par Rapport à la Créatinine

Un dosage de cystatine C peut coûter entre 75 et 100 USD dans les environnements à faible volume, tandis que les dosages de créatinine coûtent souvent moins de 1 USD. Les hôpitaux aux budgets contraints en Afrique, en Asie du Sud et dans certaines parties de l'Amérique latine rationalisent l'utilisation aux patients à haut risque plutôt qu'au dépistage systématique. Gentian Diagnostics prévoit que les coûts des réactifs pourraient tomber à 5-10 USD une fois que les volumes mondiaux dépasseront un seuil significatif, une projection qui repose sur l'augmentation de la production et une compatibilité plus large avec les analyseurs. En attendant, les laboratoires doivent justifier la prime en liant le diagnostic précoce à la dialyse évitée ou à des séjours plus courts en unité de soins intensifs, un argument qui résonne plus facilement auprès des payeurs dans les pays à revenu élevé que dans les économies émergentes. Par conséquent, le coût reste un frein à l'adoption à court terme et tempère le CAGR du marché des dosages de la cystatine C.

Remboursement Limité dans les Marchés Émergents

De nombreux régimes d'assurance nationaux en Asie-Pacifique et en Afrique classent encore la cystatine C comme un test à la charge du patient, décourageant les médecins de la prescrire sauf dans les cas complexes. Là où une couverture existe, le remboursement s'applique souvent uniquement au suivi des transplantations ou à la surveillance des médicaments en oncologie, et non au stadification systématique de la MRC. Les ministères de la santé exigent des données d'économie de la santé locales montrant que la détection précoce compense les coûts de dialyse en aval, mais de telles études en conditions réelles prennent du temps à mûrir. Les fabricants de diagnostics s'associent à des hôpitaux universitaires pour générer des preuves pilotes en Inde, en Thaïlande et au Kenya, dans le but d'inciter les payeurs à adopter des codes tarifaires complets. Dans l'intervalle, les lacunes en matière de remboursement entravent l'accès équitable et ralentissent le taux de pénétration du marché des dosages de la cystatine C dans les territoires à forte population.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Réactifs Dominent, les Instruments Génèrent de la Valeur

Les kits de dosage et réactifs ont généré 58,67 % de la part du marché des dosages de la cystatine C en 2024, confirmant que les consommables récurrents sous-tendent la stabilité des revenus pour les fournisseurs. La demande de réactifs évolue en proportion directe du volume de tests, créant une boucle vertueuse à mesure que l'adoption des directives s'étend. Les fournisseurs regroupent les calibrateurs et les contrôles avec les cartouches de réactifs, garantissant que les exigences de contrôle de qualité se traduisent par une demande régulière. De l'autre côté, les analyseurs et instruments représentent une part de revenus plus petite mais affichent un CAGR de 9,36 % jusqu'en 2030, grâce à l'automatisation des laboratoires et à la recherche de solutions à haut débit. À mesure que les systèmes de santé consolident les laboratoires en centres régionaux, les gestionnaires investissent dans des plateformes intégrées de chimie-immunodosage qui hébergent la cystatine C aux côtés des analytes de routine, favorisant les fournisseurs qui proposent des écosystèmes en boucle fermée.

Les dispositifs de soins de proximité commencent à occuper un terrain intermédiaire entre les analyseurs de laboratoire central et les bandelettes de chevet. Les conceptions qui combinent la cystatine C avec la créatinine dans une seule cartouche permettent aux médecins urgentistes d'obtenir le DFGe en quelques minutes, comblant les lacunes thérapeutiques pour les patients septiques ou traumatisés. Les fabricants d'instruments exploitent des architectures à canal ouvert afin que les marques régionales de réactifs puissent charger des dosages de cystatine C sans validation extensive, accélérant ainsi la portée géographique. Ces développements de segments de produits soutiennent l'élan pour le marché plus large des dosages de la cystatine C.

Par Méthodologie : L'Immunoturbidimétrie Mène, l'ELISA Accélère

Les dosages immunoturbidimétriques ont détenu 46,23 % de la taille du marché des dosages de la cystatine C en 2024 car ils fonctionnent de manière transparente sur les analyseurs de chimie clinique largement installés. Les laboratoires apprécient les étapes manuelles minimales, la calibration automatisée et la durée de conservation stable des réactifs. La néphélométrie à amplification de particules a une utilisation de niche dans certains centres européens qui valorisent sa linéarité à de faibles concentrations, mais la croissance reste modérée. L'ELISA et d'autres modalités à haute sensibilité enregistrent le CAGR le plus rapide de 10,23 % car les groupes académiques les déploient dans la recherche exploratoire et des environnements spécialisés tels que les unités néonatales. Ces plateformes hébergent également des kits multiplex où la cystatine C partage une microplaque avec des cytokines ou des marqueurs cardiaques, économisant le volume d'échantillon.

Les organismes de standardisation encouragent la convergence entre méthodes en promouvant des calibrateurs communs et des unités de rapport uniformes, ce qui réduit la confusion des médecins et facilite l'analyse groupée des résultats dans les essais. Les fournisseurs d'automatisation intègrent des intergiciels qui traduisent les résultats ELISA dans les systèmes d'information de laboratoire, réduisant ainsi les différences opérationnelles avec les voies de chimie centrale. Cette évolution méthodologique maintient le marché des dosages de la cystatine C sur une voie de consolidation.

Par Type d'Échantillon : Le Sérum Domine, l'Urine Gagne en Importance

Les échantillons de sérum et de plasma ont représenté 82,36 % de tous les tests de cystatine C en 2024, reflétant des flux de travail bien établis où la phlébotomie et le traitement chimique existent déjà pour les panels métaboliques complets. Les cliniciens préfèrent le DFGe basé sur le sang car il s'intègre parfaitement dans les calculateurs de dosage intégrés dans les dossiers de santé électroniques. Pourtant, les tests urinaires affichent un CAGR de 11,71 %, largement alimenté par les unités de chirurgie cardiaque qui surveillent les lésions tubulaires tôt dans la fenêtre postopératoire. Les chercheurs documentent que la cystatine C urinaire augmente plus tôt que les modifications sériques après un pontage cardiopulmonaire, permettant aux médecins d'initier rapidement des régimes de protection rénale.

Les pédiatres explorent également les dosages urinaires pour éviter la ponction veineuse chez les nourrissons, tandis que les néphrologues étudient les ratios combinés de cystatine C urinaire et d'albumine-créatinine pour un profilage tubulo-glomérulaire nuancé. Néanmoins, des facteurs confondants tels que le tabagisme et la consommation d'éthanol peuvent modifier les taux d'excrétion, de sorte que les sociétés recommandent toujours les tests sériques pour la stadification standardisée de la MRC. Le mélange de types d'échantillons se diversifie donc, contribuant à des flux de revenus supplémentaires au marché des dosages de la cystatine C.

Par Application : La MRC Mène, les LRA s'Étendent Rapidement

L'évaluation de la maladie rénale chronique a généré 53,47 % de la demande mondiale en 2024, ancrée dans des protocoles de stadification mandatés par les directives qui favorisent désormais les équations duales créatinine-cystatine C. La surveillance longitudinale dans les cliniques du diabète et les programmes d'hypertension maintient les volumes de base. La détection des lésions rénales aiguës croît plus rapidement à un CAGR de 9,79 %, grâce aux unités de soins intensifs et aux services d'urgence qui valorisent la réponse cinétique plus précoce du biomarqueur. Les algorithmes cliniques intègrent les seuils de cystatine C avec la diurèse et les paramètres hémodynamiques pour des alertes groupées de LRA, réduisant la durée de séjour en unité de soins intensifs et améliorant les pronostics.

Les niches cardiovasculaires et oncologiques ajoutent de la diversification. La cystatine C élevée rejoint le NT-proBNP dans les scores composites de risque cardiaque, tandis que les centres d'oncologie déploient le marqueur pour affiner les régimes de médicaments néphrotoxiques. Les études épidémiologiques associent une cystatine C élevée à la mortalité dans les cancers du poumon, hématologiques, cérébraux et hépatiques, élargissant son rôle pronostique. Ces vecteurs d'application renforcent collectivement le marché des dosages de la cystatine C.

Par Utilisateur Final : Les Hôpitaux Ancrent la Demande, l'Académie Stimule l'Innovation

Les laboratoires hospitaliers ont détenu 51,28 % de la part en 2024, soutenus par des opérations 24 heures sur 24 et une infrastructure informatique intégrée qui pousse un débit quotidien élevé. Le regroupement de la cystatine C avec la créatinine et l'azote uréique sur des panels rénaux complets permet aux hôpitaux de générer automatiquement le DFGe pour chaque patient au-dessus d'un certain seuil d'âge. Les laboratoires de référence fournissent aux cliniques communautaires des tests externalisés, agissant comme des canaux de liaison pour les établissements qui manquent d'analyseurs d'immunochimie.

Les instituts académiques et de recherche, bien que plus petits, affichent un CAGR de 9,47 % car ils étudient les algorithmes multi-omiques et d'intelligence artificielle qui combinent la cystatine C avec des données génomiques ou protéomiques pour une médecine individualisée. Ces centres pilotent souvent de nouvelles matrices d'échantillons, technologies de capteurs et formats de dosage. Leurs études de preuve de concept se transforment fréquemment en kits commerciaux, alimentant le pipeline de produits qui soutient le marché des dosages de la cystatine C.

Analyse Géographique

L'Amérique du Nord a détenu 31,26 % de la part du marché des dosages de la cystatine C en 2024, grâce à un large remboursement et à des parcs d'analyseurs robustes. La mise en œuvre de la directive duale KDIGO 2024 a été rapide, aidée par la couverture Medicare qui traite la cystatine C à égalité avec la créatinine pour la stadification de la MRC. Les centres médicaux académiques contribuent à un flux régulier de publications à fort impact qui renforcent la confiance clinique, tandis que les réseaux de prestation intégrés adoptent des intergiciels qui rapportent automatiquement les valeurs combinées de DFGe. Ces facteurs stabilisent la croissance à des chiffres moyens à un seul chiffre même à mesure que la région arrive à maturité.

L'Asie-Pacifique affiche un CAGR de 10,14 % jusqu'en 2030, le plus rapide au niveau mondial, alors que les gouvernements modernisent les hôpitaux tertiaires et encouragent la fabrication locale pour réduire les coûts d'importation des réactifs. Le nouveau site de production de réactifs indien de Sysmex illustre une localisation conçue pour soutenir les laboratoires à haut volume tout en maintenant des prix accessibles. La hausse de l'incidence du diabète et de l'hypertension élargit la population à risque, incitant les sociétés de néphrologie en Chine et au Japon à rédiger des directives locales qui font écho aux recommandations KDIGO.

L'Europe bénéficie d'une croissance régulière portée par l'harmonisation réglementaire et les preuves de la Suède, où l'adoption à l'échelle nationale a démontré des avantages pratiques en termes de flux de travail. Les laboratoires en Allemagne et en France tirent parti des contrats d'achat centralisés pour adopter des programmes de réactifs en grande quantité, réduisant ainsi le coût par test. Pendant ce temps, les marchés du Moyen-Orient et d'Afrique gagnent du terrain à mesure que de nouveaux centres tertiaires ouvrent dans le Golfe et en Afrique du Nord, bien que les lacunes en matière de remboursement et la rareté des analyseurs tempèrent l'adoption. Collectivement, ces courants régionaux ancrent les perspectives d'expansion du marché mondial des dosages de la cystatine C.

Paysage Concurrentiel

Le marché des dosages de la cystatine C présente une concentration modérée, les leaders multinationaux du diagnostic défendant leurs parts grâce à l'étendue de leurs plateformes et à leurs réseaux de services. Roche, Siemens Healthineers et Abbott intègrent la cystatine C dans les menus des analyseurs qui comprennent également la troponine, le NT-proBNP et les dosages hormonaux, créant des relations clients fidélisées. Les contrats de service, les diagnostics système à distance et les modèles de location de réactifs rendent le changement coûteux pour les laboratoires qui privilégient la disponibilité et les indicateurs de qualité. L'introduction par Roche du test de fibrose hépatique Elecsys PRO-C3 en 2025 illustre une stratégie d'expansion continue du menu qui tire parti du matériel d'immunochimie établi.

Les entreprises émergentes se concentrent sur des points de douleur ciblés. Gentian commercialise un dosage turbidimétrique à amplification de particules calibré pour plusieurs analyseurs ouverts, en mettant l'accent sur la concordance inter-instruments. Les développeurs de soins de proximité travaillent sur des cartouches portables capables de générer la cystatine C en tandem avec la créatinine, se positionnant pour les ambulances et les cliniques rurales. La norme de matériau de référence de l'IFCC accélère la comparabilité analytique, donnant aux nouveaux entrants des conditions équitables en matière de traçabilité.

Les fusions et acquisitions façonnent les contours concurrentiels ; l'acquisition d'Olink par Thermo Fisher Scientific pour 3,1 milliards USD ajoute des dosages par extension de proximité qui complètent la protéomique à haut multiplex et peuvent faire émerger de nouveaux biomarqueurs adjacents à la cystatine C. À mesure que les soins de santé évoluent vers des achats basés sur la valeur, les fournisseurs se différencient non seulement sur la précision des dosages, mais aussi sur les logiciels d'aide à la décision clinique, la résilience de la chaîne d'approvisionnement et les références en matière de durabilité. Ces éléments définissent collectivement la rivalité sur le marché des dosages de la cystatine C.

Leaders du Secteur des Dosages de la Cystatine C

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Abbott Laboratories

Danaher

Gentian Diagnostics ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Gentian Diagnostics a présenté son dosage immunologique automatisé de la cystatine C à l'ADLM, mettant en avant la large compatibilité avec les analyseurs de chimie.

- Décembre 2024 : Gentian Diagnostics a prévu des réductions du coût par test de 75-100 USD à 5-10 USD à mesure que les volumes augmentent.

- Juillet 2024 : Thermo Fisher Scientific a finalisé son acquisition d'Olink pour 3,1 milliards USD, élargissant la protéomique à haut débit qui soutient la validation des biomarqueurs.

Portée du Rapport Mondial sur le Marché des Dosages de la Cystatine C

| Kits de Dosage et Réactifs |

| Analyseurs / Instruments |

| Immunoturbidimétrique |

| Néphélométrique à Amplification de Particules |

| ELISA et Autres |

| Sérum / Plasma |

| Urine |

| Évaluation de la Maladie Rénale Chronique |

| Détection des Lésions Rénales Aiguës |

| Stratification du Risque Cardiovasculaire |

| Surveillance des Thérapies Oncologiques |

| Laboratoires Hospitaliers |

| Laboratoires de Référence et de Diagnostic |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Kits de Dosage et Réactifs | |

| Analyseurs / Instruments | ||

| Par Méthodologie | Immunoturbidimétrique | |

| Néphélométrique à Amplification de Particules | ||

| ELISA et Autres | ||

| Par Type d'Échantillon | Sérum / Plasma | |

| Urine | ||

| Par Application | Évaluation de la Maladie Rénale Chronique | |

| Détection des Lésions Rénales Aiguës | ||

| Stratification du Risque Cardiovasculaire | ||

| Surveillance des Thérapies Oncologiques | ||

| Par Utilisateur Final | Laboratoires Hospitaliers | |

| Laboratoires de Référence et de Diagnostic | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dosages de la cystatine C ?

Le marché a affiché 430,67 millions USD en 2025 et devrait atteindre 619,58 millions USD d'ici 2030 à un CAGR de 7,55 %.

Comment les directives KDIGO mises à jour influencent-elles les tests de cystatine C ?

La directive 2024 recommande désormais des équations combinées DFGe créatinine-cystatine C, accélérant l'adoption en laboratoire dans le monde entier et stimulant les volumes de tests.

Pourquoi la cystatine C est-elle préférée à la créatinine dans la détection des lésions rénales aiguës ?

La cystatine C augmente 6 à 48 heures avant la créatinine, permettant une intervention plus précoce et évitant potentiellement la dialyse dans les environnements de soins intensifs.

Quelle région connaît la croissance la plus rapide pour les dosages de la cystatine C ?

L'Asie-Pacifique enregistre la croissance la plus élevée, avec un CAGR de 10,14 % jusqu'en 2030 en raison de la modernisation des soins de santé et de la prévalence croissante des maladies chroniques.

Qu'est-ce qui limite l'adoption plus large de la cystatine C dans les marchés émergents ?

Les coûts par test plus élevés et les cadres de remboursement limités restent des obstacles clés, bien que les baisses de prix des réactifs prévues puissent atténuer les contraintes.

Quel segment d'application affiche la croissance la plus forte ?

La détection des lésions rénales aiguës mène avec un CAGR de 9,79 % alors que les services d'urgence et de soins intensifs adoptent des protocoles rapides de cystatine C.

Dernière mise à jour de la page le: