Taille et part du marché des CI conditionneurs de signal et retimers CXL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 3.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CI conditionneurs de signal et retimers CXL par Mordor Intelligence

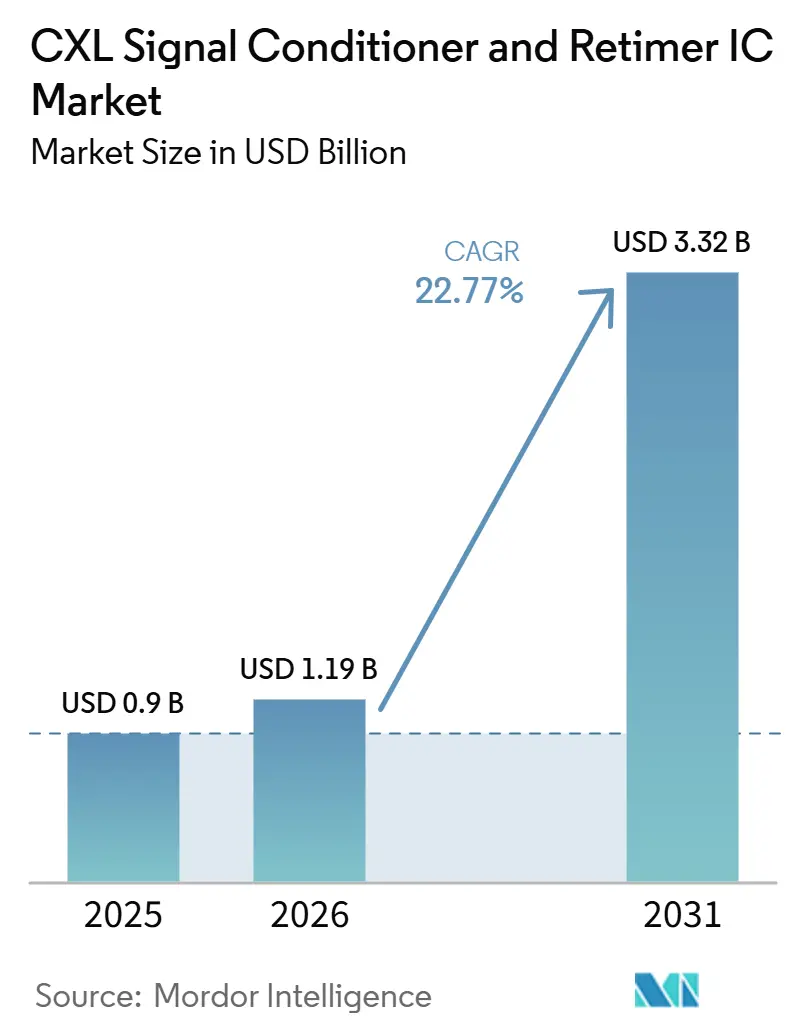

La taille du marché des CI conditionneurs de signal et retimers CXL est projetée à 0,90 milliard USD en 2025, 1,19 milliard USD en 2026, et devrait atteindre 3,32 milliards USD d'ici 2031, avec un CAGR de 22,77 % de 2026 à 2031. La base de 2025 reflétait un marché qui était déjà passé à l'échelle commerciale, car les plateformes de serveurs IA PCIe 5.0 et CXL 2.0 étaient déployées en volume dans les clusters hyperscale. La transition de 2026 est centrée sur la montée en production du PCIe 6.0, où les limites d'intégrité du signal à 64 GT/s sur les matériaux PCB standard font des retimers externes un composant requis dans la conception des cartes de serveurs IA. Ce changement n'est pas une étape ordinaire d'une génération PCIe à la suivante, car la portée utile réduite des pistes déplace les retimers vers des positions qui reposaient auparavant sur le routage passif et augmente le contenu en silicium par serveur. L'expansion mémoire basée sur CXL, le regroupement et les structures à base de commutateurs ajoutent une demande supplémentaire, car ils augmentent le nombre de liens nécessitant une récupération du signal à travers l'architecture du rack et du serveur. Le marché des CI conditionneurs de signal et retimers CXL reste également façonné par la solidité du déploiement hyperscale en Amérique du Nord, la montée en puissance rapide de la chaîne d'approvisionnement en Asie-Pacifique, et une structure concurrentielle où les fournisseurs établis bénéficient de positions de qualification approfondies tandis que les nouveaux participants tentent d'entrer par la performance, l'intégration câble et la disponibilité à l'interopérabilité.

Points clés du rapport

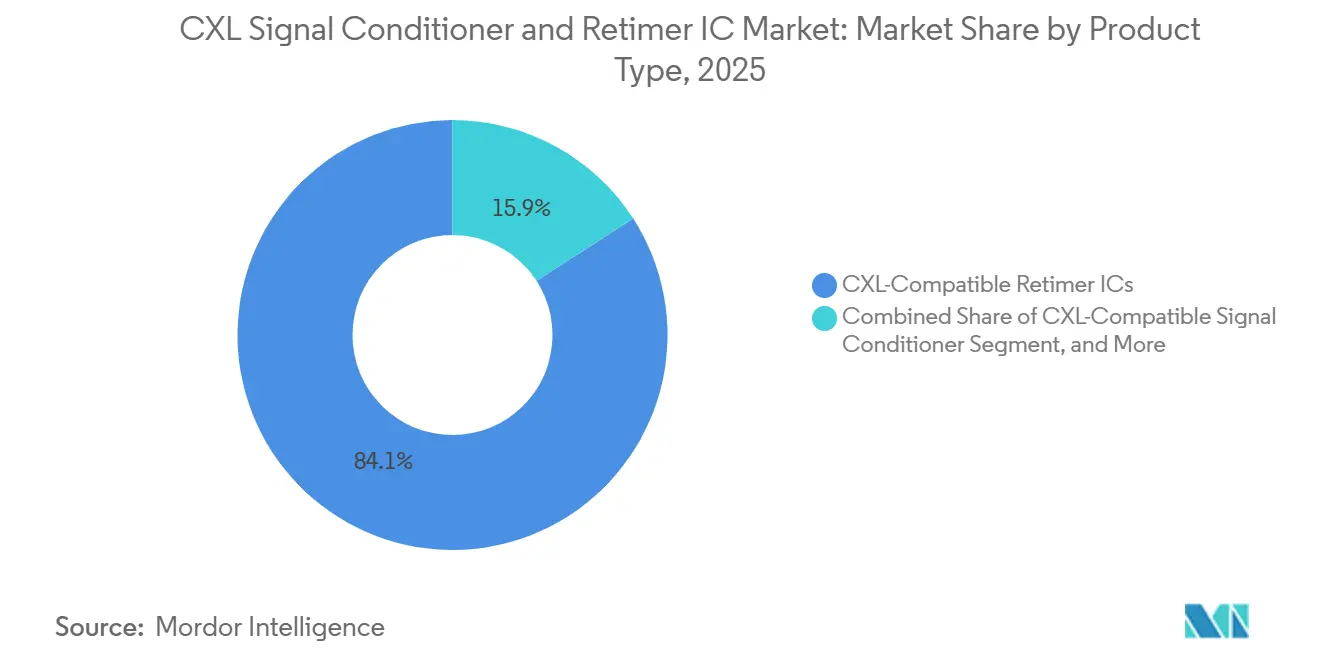

- Par type de produit, les CI retimers compatibles CXL ont capturé 84,12 % de la taille du marché des CI conditionneurs de signal et retimers CXL en 2025, tandis que les CI de conditionnement de signal actif devraient se développer à un CAGR de 23,37 % jusqu'en 2031.

- Par compatibilité de génération PCIe/CXL, les CI compatibles PCIe 5.0 et CXL 1.x-2.0 détenaient 66,83 % de part en 2025, tandis que les CI compatibles PCIe 6.0 et CXL 3.x devraient enregistrer le CAGR le plus élevé à 23,54 % jusqu'en 2031.

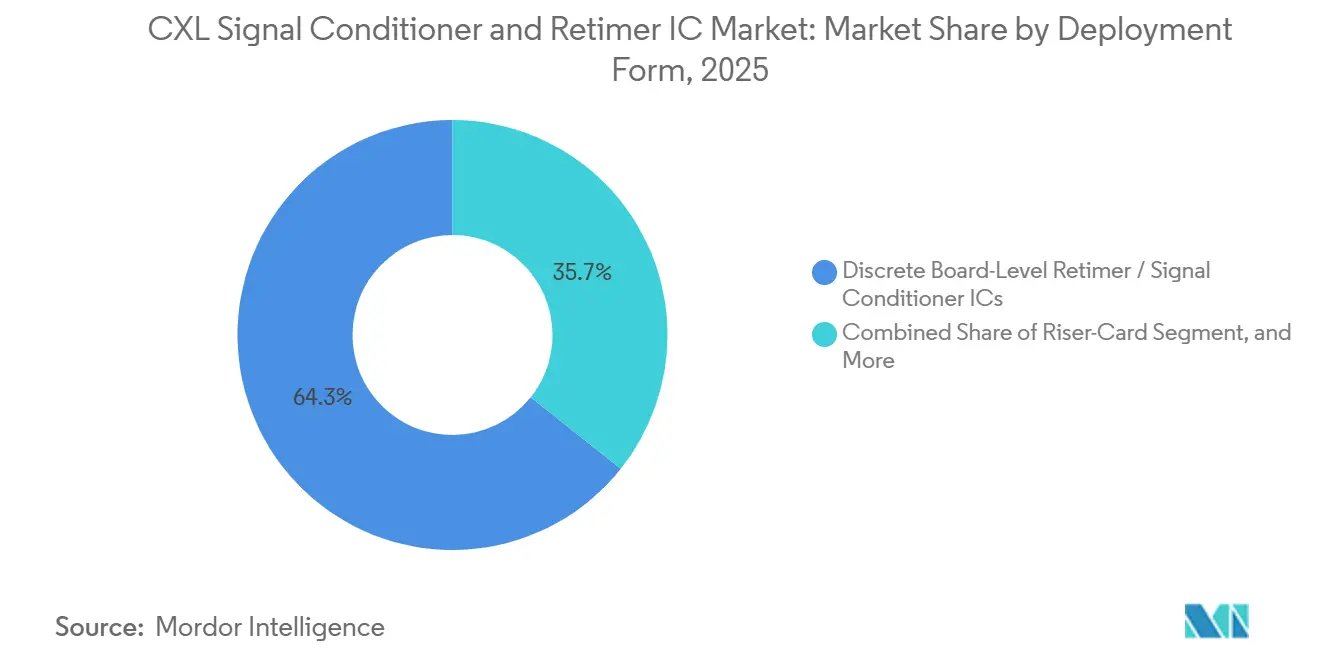

- Par forme de déploiement, les CI retimers et conditionneurs de signal discrets au niveau de la carte représentaient 64,31 % de part en 2025, tandis que les CI embarqués dans les câbles électriques actifs et les modules de câbles intelligents devraient croître à un CAGR de 23,49 % jusqu'en 2031.

- Par application, les serveurs accélérateurs IA et GPU représentaient 52,96 % de la taille du marché des CI conditionneurs de signal et retimers CXL en 2025, tandis que les plateformes d'expansion mémoire CXL et de regroupement mémoire devraient progresser à un CAGR de 24,32 % jusqu'en 2031.

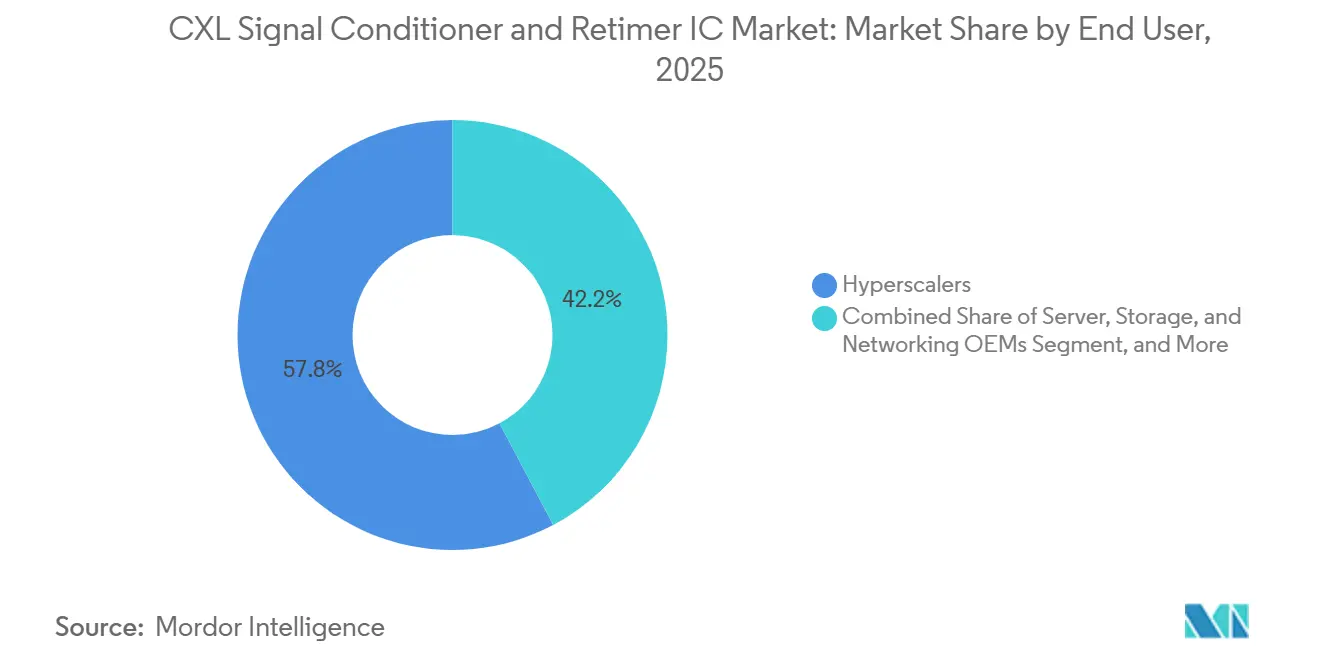

- Par utilisateur final, les hyperscalers détenaient 57,77 % de part en 2025, tandis que les fournisseurs de services cloud et les fournisseurs neocloud devraient se développer à un CAGR de 24,13 % jusqu'en 2031.

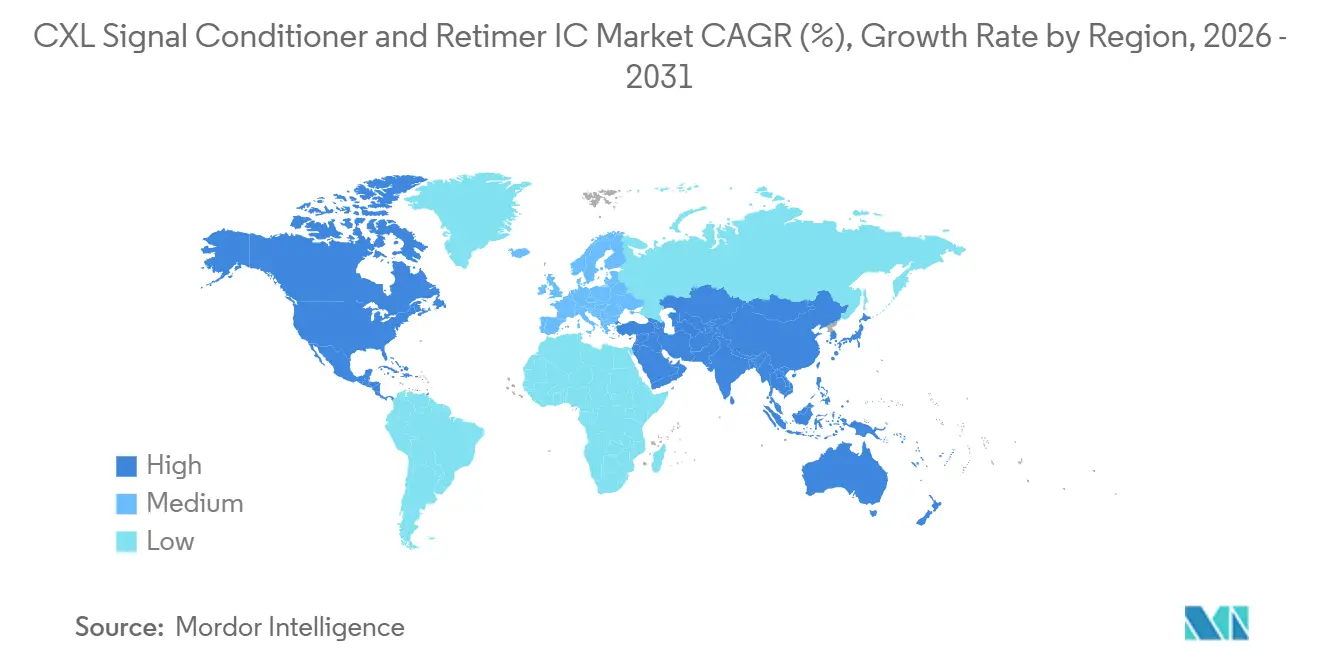

- Par géographie, l'Amérique du Nord représentait 49,07 % de la taille du marché mondial des CI conditionneurs de signal et retimers CXL en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 23,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des CI conditionneurs de signal et retimers CXL

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La densification des racks de serveurs IA augmente les budgets de perte de canal | +5.5% | Mondial, avec une concentration principale dans les clusters hyperscale d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'adoption du PCIe 6.0 et du CXL 3.0 impose une récupération de signal tenant compte du protocole | +4.8% | Mondial, porté par les plateformes OEM d'Amérique du Nord et les chaînes d'approvisionnement ODM d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les besoins de regroupement mémoire hyperscale élargissent la demande de connectivité CXL à faible latence | +4.2% | Amérique du Nord et Europe, avec une adoption secondaire dans les environnements neocloud d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les retimers compatibles Gen 6 deviennent la norme de conception dans les nouvelles plateformes IA | +3.5% | Mondial, ancré dans les écosystèmes ODM d'Amérique du Nord, de Taïwan et de Corée du Sud | Court terme (≤ 2 ans) |

| Les architectures de systèmes à base de chiplets augmentent le nombre d'interconnexions carte à carte | +2.1% | Mondial, particulièrement pertinent dans les pôles de conception et d'emballage de chiplets en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les coûts des tests d'interopérabilité augmentent les coûts de changement pour les fournisseurs qualifiés | +1.4% | Mondial, avec la charge la plus lourde en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La densification des racks de serveurs IA augmente les budgets de perte de canal

Les racks d'accélérateurs IA modernes avaient déjà dépassé 150 kW par rack pour les systèmes à 72 GPU en 2025, et Microsoft Research a montré que la puissance des racks d'accélérateurs augmentait bien plus rapidement que celle des racks de calcul général et de stockage.[1]Microsoft Research, "Conception des hiérarchies de distribution d'énergie des centres de données pour l'ère de l'IA," arXiv, ar5iv.labs.arxiv.org Ce changement de puissance est important pour le marché des CI conditionneurs de signal et retimers CXL, car des racks plus denses placent davantage de liens à haute vitesse dans des configurations thermiques et physiques plus contraintes. Aux vitesses du PCIe 6.0, les limites de portée sur les matériaux de carte standard deviennent suffisamment sévères pour que la récupération du signal ne puisse plus être traitée comme optionnelle dans de nombreux chemins de serveurs. Il en résulte non seulement une demande unitaire plus élevée, mais aussi un placement plus large sur les liens GPU-vers-CPU, GPU-vers-mémoire et GPU-vers-réseau au sein des systèmes IA avancés. À mesure que les architectures de racks évoluent vers des enveloppes de puissance plus importantes au cours des prochaines années, le besoin d'intégrité de lien déterministe devrait continuer à soutenir le marché des CI conditionneurs de signal et retimers CXL à travers les nouvelles générations de plateformes.

L'adoption du PCIe 6.0 et du CXL 3.0 impose une récupération de signal tenant compte du protocole

Le passage du PCIe 5.0 au PCIe 6.0 a modifié les exigences des retimers, car la signalisation PAM4 et le fonctionnement basé sur FLIT alourdissent la charge technique sur les dispositifs de récupération de lien. Ce changement soutient le marché des CI conditionneurs de signal et retimers CXL, car les fournisseurs doivent désormais respecter des objectifs plus stricts en matière de latence, de conformité et d'interopérabilité sur les structures IA et mémoire. Microchip Technology a lancé des retimers PCIe 6.0 et CXL 3.1 en juin 2026 avec une latence broche à broche inférieure à 12 ns, ce qui montre à quel point la conformité à faible latence est devenue un facteur d'achat central pour les déploiements avancés. Le Consortium CXL a également publié la spécification CXL 4.0 en novembre 2025, ce qui signifie que les cycles de produits se resserrent même alors que le CXL 3.x entre dans un déploiement plus large.[2]Consortium CXL, "Développement d'un programme de conformité CXL robuste," Blog du Consortium Compute Express Link, computeexpresslink.org Cette fenêtre de normes plus courte favorise les fournisseurs capables de passer rapidement de la conception à la certification, puis à l'expédition en volume. Elle maintient également la récupération de signal tenant compte du protocole au cœur du marché des CI conditionneurs de signal et retimers CXL, à mesure que les plateformes de serveurs s'enfoncent dans la Gen 6 et se préparent aux générations ultérieures.

Les besoins de regroupement mémoire hyperscale élargissent la demande de connectivité CXL à faible latence

Microsoft Research a montré que jusqu'à 25 % de la DRAM dans les grands clusters cloud pouvait devenir inutilisée lorsque le calcul et la mémoire ne sont pas équilibrés, et a également constaté que le regroupement basé sur CXL peut réduire les besoins agrégés en DRAM de 7 % et le coût des serveurs de 3,5 %. Ces données économiques sont directement pertinentes pour le marché des CI conditionneurs de signal et retimers CXL, car chaque architecture de regroupement mémoire dépend de liens CXL stables, à faible latence et à haute vitesse. Microsoft Research a également proposé des pods mémoire à topologie creuse en 2026, ce qui renforce le mouvement des travaux conceptuels vers la conception de déploiements pratiques. Marvell a ajouté à cette direction en mars 2026 en annonçant un commutateur CXL 3.x à 260 voies conçu pour le partage de mémoire évolutif jusqu'à 48 To et 4 To/s de bande passante cumulée.[3]Marvell Technology, Inc., "Marvell lance un commutateur CXL de nouvelle génération, permettant au regroupement mémoire de franchir le mur mémoire de l'IA," Salle de presse Marvell, marvell.com Une fois ces déploiements étendus, la demande de retimers ne restera pas limitée aux cartes hôtes, car elle s'étend également aux chemins de commutation, aux liens de modules et aux couches d'interconnexion au niveau de la structure. Cela élargit l'opportunité adressable pour le marché des CI conditionneurs de signal et retimers CXL au-delà du seul nombre de serveurs IA.

Les retimers compatibles Gen 6 deviennent la norme de conception dans les nouvelles plateformes IA

Astera Labs a indiqué en mai 2025 que ses retimers intelligents DSP PCIe et CXL Aries 6 avaient achevé leur qualification auprès des principaux clients de serveurs IA et cloud et passaient en production en volume avec les déploiements de plateformes de nouvelle génération. La société a ensuite déclaré un chiffre d'affaires de 308,4 millions USD au T1 2026, en hausse de 93 % en glissement annuel, ce qui reflétait les montées en cadence de volume sur plusieurs plateformes IA chez les principaux clients hyperscale. Ce schéma est important pour le marché des CI conditionneurs de signal et retimers CXL, car une fois qu'un retimer Gen 6 est qualifié dans une plateforme, le changement de fournisseur déclenche souvent un autre long cycle de validation. Marvell a également indiqué que son chiffre d'affaires combiné des câbles électriques actifs et des retimers doublerait au cours de l'exercice 2027 par rapport à l'exercice 2026, ce qui indique une conversion plus large des gains de conception en volume d'expédition. Il en résulte un effet de norme de conception où les fournisseurs qualifiés acquièrent des positions plus durables sur la durée de vie d'une génération de plateforme. Cet effet soutient à la fois la visibilité des volumes et la discipline concurrentielle au sein du marché des CI conditionneurs de signal et retimers CXL.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La lourde charge de validation pour la conformité PCI-SIG et CXL retarde les gains de conception | -1.8% | Mondial, avec les cycles les plus longs dans les chaînes d'approvisionnement OEM d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Les révisions rapides des normes augmentent le risque d'obsolescence des produits | -1.5% | Mondial, avec une exposition aiguë pour les ODM d'Asie-Pacifique soumis à des attentes de cycle de vie plus courts | Long terme (≥ 4 ans) |

| Les contraintes de dissipation de puissance et thermiques limitent le déploiement dans les cartes de serveurs denses | -1.2% | Mondial, plus aigu dans les déploiements de clusters IA d'Amérique du Nord au-dessus de 150 kW par rack | Moyen terme (2-4 ans) |

| L'amélioration du PHY sur puce et le support CPU intégré réduisant la demande de retimers autonomes au fil du temps | -0.9% | Mondial, concentré dans les choix de plateformes d'Amérique du Nord par les principaux fournisseurs de CPU | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La lourde charge de validation pour la conformité PCI-SIG et CXL retarde les gains de conception

Les exigences de conformité PCI-SIG et CXL ajoutent plusieurs couches de tests avant qu'un retimer puisse passer de la disponibilité du silicium à l'approbation de plateforme génératrice de revenus. Le cadre de conformité du Consortium CXL utilise des événements de test structurés et des phases d'interopérabilité qui exigent des fournisseurs qu'ils valident par rapport au matériel de l'écosystème et aux systèmes de référence. Cette séquence prolonge le délai entre l'achèvement du produit et le déploiement commercial, ce qui réduit la fenêtre de revenus disponible pour chaque génération sur le marché des CI conditionneurs de signal et retimers CXL. La charge est plus lourde pour les petits fournisseurs, car ils disposent généralement de moins d'équipes de conformité dédiées et d'une capacité de laboratoire moindre pour raccourcir les cycles d'itération. Cela tend à renforcer la position des fournisseurs qui détiennent déjà une expérience de certification multi-générationnelle et la confiance des clients. Il en résulte un marché où la performance technique compte, mais où la disponibilité à la qualification détermine souvent qui atteint le déploiement en volume en premier.

Les révisions rapides des normes augmentent le risque d'obsolescence des produits

La feuille de route CXL a évolué rapidement, et la publication du CXL 4.0 en novembre 2025 montre à quelle vitesse les fournisseurs doivent mettre à jour leur planification produit, même alors que le CXL 3.x monte encore en production. Ce rythme crée un véritable défi pour le marché des CI conditionneurs de signal et retimers CXL, car les cycles de développement de silicium personnalisé peuvent se rapprocher de la durée de vie commerciale d'une génération de normes. Un retard dans la montée en cadence d'une plateforme peut donc laisser les fournisseurs avec des produits qualifiés confrontés à des fenêtres de déploiement réduites avant que la prochaine révision ne devienne le centre d'attention. Les fournisseurs ont répondu en élargissant la compatibilité, et Microchip a indiqué que sa famille XpressConnect prend en charge les PCIe Gen 3 à Gen 6 sur le même silicium. Cette approche réduit certains risques liés au cycle de vie, mais elle ne supprime pas la pression créée par les changements rapides des exigences des plateformes et des feuilles de route de qualification des clients. L'effet net est que le calendrier des produits reste presque aussi important que la performance des produits sur le marché des CI conditionneurs de signal et retimers CXL.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les retimers occupent le cœur du marché tandis que le conditionnement actif constitue une nouvelle couche de croissance

Les CI retimers compatibles CXL détenaient 84,12 % du segment par type de produit en 2025, ce qui les maintenait fermement au centre de la demande du marché des CI conditionneurs de signal et retimers CXL. Cette large part reflétait leur rôle requis sur les cartes mères de serveurs IA, les assemblages de câbles et le matériel d'expansion mémoire partout où une régénération complète tenant compte du protocole était nécessaire aux vitesses Gen 5 et Gen 6. La base est également restée stable, car les hyperscalers valident généralement les fournisseurs de retimers sur de longs cycles, ce qui rend les dispositifs approuvés plus difficiles à remplacer une fois qu'une plateforme entre en production. En termes pratiques, la part élevée de 2025 montre que le secteur des CI conditionneurs de signal et retimers CXL dépendait encore en premier lieu du retiming complet plutôt que d'approches de conditionnement plus simples. Cela montre également que le leadership produit sur ce marché est étroitement lié à la profondeur de qualification, et pas seulement aux performances brutes des voies.

Les CI conditionneurs de signal et redrivers sont restés pertinents dans les applications à portée plus courte telles que les cartes riser, les fonds de panier de stockage et les cartes d'extension d'entreprise où la capacité complète de retimer n'est pas toujours requise. Les CI de conditionnement de signal actif devraient croître à un CAGR de 23,37 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide dans la taille du marché des CI conditionneurs de signal et retimers CXL par segment. Cette croissance provient de leur utilisation dans les assemblages de câbles électriques actifs et les modules de câbles intelligents qui étendent les signaux PCIe 6.0 sur des liens cuivre inter-racks. Montage Technology a élargi cette direction produit en janvier 2026 en lançant une solution de câble électrique actif PCIe 6.x et CXL 3.x développée avec des fabricants de câbles en Chine et validée avec des CPU, des xPU, des commutateurs PCIe et des NIC. Cette initiative est importante car elle déplace une partie de l'opportunité des emplacements sur carte vers les couches d'interconnexion basées sur câble. Elle élargit également le mix de produits adressables au sein du marché des CI conditionneurs de signal et retimers CXL sans réduire le rôle central des retimers sur les liens critiques en termes de performance.

Par compatibilité de génération PCIe/CXL : l'offre Gen 5 porte encore l'échelle tandis que la Gen 6 définit le profil de croissance

Les CI compatibles PCIe 5.0 et CXL 1.x-2.0 détenaient 66,83 % de ce segment en 2025, ce qui signifiait que les plateformes de génération actuelle à héritée représentaient encore la majeure partie du volume d'expédition. Cette position reflétait la production continue des serveurs IA de génération Hopper et la large base installée déjà présente dans les centres de données hyperscale et neocloud. Le marché des CI conditionneurs de signal et retimers CXL est donc entré en 2026 avec une forte demande résiduelle des générations de serveurs existantes, même alors que les nouvelles plateformes se préparaient à la transition Gen 6. Cette base installée est importante, car les cycles de remplacement dans les grands environnements cloud ne se produisent pas instantanément, et les systèmes validés continuent de générer de la demande pendant plusieurs trimestres. Cela aide également à expliquer pourquoi le marché n'a pas basculé entièrement vers le niveau de compatibilité le plus récent dès que la prochaine spécification est devenue disponible.

Les CI compatibles PCIe 6.0 et CXL 3.x devraient croître à un CAGR de 23,54 % jusqu'en 2031, ce qui en fait la catégorie de compatibilité à la progression la plus rapide sur le marché des CI conditionneurs de signal et retimers CXL. Leur croissance est liée à la montée en production en 2026 des nouvelles plateformes de serveurs IA et à la nécessité technique d'une récupération de signal plus stricte à 64 GT/s. L'empreinte supplémentaire de retimer PCIe 6.0 d'Intel soutient également un chemin de mise à niveau plus favorable en permettant des transitions de retimer compatibles broche à broche entre les générations, ce qui réduit les frictions de reconception pour les développeurs de serveurs. La fiche produit du retimer BCM85667 de Broadcom a mis en avant la conformité avec cette empreinte, ce qui montre comment les fournisseurs se positionnent autour de la continuité des plateformes autant que de la performance. Les conceptions multi-générationnelles sont donc devenues une option d'approvisionnement pratique pour les ODM et les OEM qui souhaitent étendre la valeur de qualification sur plusieurs cycles de produits. Il en résulte un segment de compatibilité où le volume actuel penche encore vers la Gen 5, mais où la croissance future est de plus en plus définie par l'adoption de la Gen 6 et des stratégies de conception rétrocompatibles plus larges.

Par forme de déploiement : le matériel au niveau de la carte détient la base installée tandis que les conceptions embarquées dans les câbles prennent de l'élan

Les CI retimers et conditionneurs de signal discrets au niveau de la carte représentaient 64,31 % de la demande par forme de déploiement en 2025, leur conférant la position dominante au sein de la part du marché des CI conditionneurs de signal et retimers CXL par facteur de forme. Ce leadership découlait de leur rôle essentiel sur les cartes mères de serveurs où les longueurs de lien entre les CPU, les GPU, les contrôleurs NVMe et les contrôleurs de mémoire CXL dépassent la portée pouvant être supportée sans régénération du signal. Les conceptions au niveau de la carte restent également le premier endroit où les hyperscalers et les OEM qualifient le comportement des retimers, car ces configurations définissent la stabilité centrale de la plateforme. En conséquence, ce facteur de forme ancre encore la majeure partie des revenus actuels, même si de nouveaux emplacements basés sur câble et châssis se développent. Il reste l'expression la plus directe de la façon dont des budgets de signal plus serrés se traduisent par un contenu en silicium plus élevé dans les serveurs IA modernes.

Les CI embarqués sur carte riser et carte d'extension ont continué à servir les systèmes où les GPU se connectent via des emplacements étendus et des assemblages riser séparés, ce qui leur a conféré un rôle stable dans les configurations de plateformes désagrégées. Les CI embarqués dans les câbles électriques actifs et les modules de câbles intelligents devraient afficher le CAGR le plus rapide à 23,49 % jusqu'en 2031, montrant que le marché des CI conditionneurs de signal et retimers CXL s'élargit au-delà de la carte mère. Astera Labs a indiqué que ses modules de câbles intelligents Aries 6 prennent en charge la portée de signal PCIe 6.x et CXL 3.x jusqu'à 7 mètres sur des câbles électriques actifs en cuivre, ce qui répond directement aux configurations de clusters IA multi-racks et racks adjacents. Cela est important, car la croissance de l'échelle des clusters et la densité de puissance des racks poussent de plus en plus les structures de calcul au-delà des limites physiques que le cuivre passif ne peut pas gérer de manière fiable. Les conceptions embarquées dans les connecteurs, les fonds de panier et les châssis ajoutent une autre couche de demande dans les systèmes de commutation et de stockage à haute densité où le conditionnement est intégré dans le midplane. Ensemble, ces formes montrent que la diversité des déploiements augmente, même si le matériel au niveau de la carte porte encore la plus grande base de revenus sur le marché des CI conditionneurs de signal et retimers CXL.

Par application : les serveurs IA dominent le volume actuel tandis que le regroupement mémoire crée le chemin d'expansion le plus rapide

Les serveurs accélérateurs IA et GPU représentaient 52,96 % de la demande par application en 2025, ce qui en faisait la plus grande base d'application sur le marché des CI conditionneurs de signal et retimers CXL. Cette part reflétait le déploiement à grande échelle de systèmes de serveurs accélérés sur les sites hyperscale où une connectivité à haute vitesse est requise sur les sous-systèmes de calcul, de stockage et de mémoire. Astera Labs a indiqué que ses retimers Aries avaient déjà été déployés en volume sur les plateformes Hopper et HGX et montaient en cadence avec les systèmes de génération Blackwell, ce qui montre à quel point la demande de retimers suit de près le cycle de construction des serveurs IA. Les plateformes de calcul haute performance et de supercalcul ont également ajouté une demande significative, car elles utilisent des conceptions composables et basées sur des structures qui imposent de lourdes exigences en matière d'intégrité du signal. Cela maintient les plateformes de calcul IA au centre de l'échelle d'expédition à court terme, même si d'autres applications s'élargissent.

Les plateformes d'expansion mémoire CXL et de regroupement mémoire devraient croître à un CAGR de 24,32 % jusqu'en 2031, ce qui leur confère le profil de croissance prospective le plus fort dans la taille du marché des CI conditionneurs de signal et retimers CXL par application. Microsoft Research a montré que le regroupement peut réduire la DRAM inutilisée et abaisser le coût total des serveurs, ce qui donne aux opérateurs cloud une raison concrète d'aller au-delà des déploiements pilotes. Les travaux ultérieurs de Microsoft sur les pods mémoire à topologie creuse ont ajouté des orientations architecturales pratiques qui soutiennent une planification de déploiement plus large. Le commutateur Structera S 30260 de Marvell a ajouté une autre couche à cette opportunité en prenant en charge 260 voies, jusqu'à 48 To de mémoire partagée et 4 To/s de bande passante cumulée pour les structures de regroupement mémoire CXL. Chaque topologie de regroupement nécessite des retimers en plusieurs points, notamment les ports hôtes, les chemins de commutation et les connexions côté mémoire, ce qui augmente le nombre de retimers par rack bien au-delà d'une simple vue par nœud de serveur. C'est pourquoi le regroupement mémoire devrait se développer plus rapidement que les autres applications, même si les serveurs IA détiennent encore la plus grande part de revenus actuelle.

Par utilisateur final : les hyperscalers définissent la demande en volume tandis que les neoclouds poussent des cycles d'adoption plus rapides

Les hyperscalers détenaient 57,77 % de la demande par utilisateur final en 2025, ce qui en faisait la plus grande base de clients au sein du marché des CI conditionneurs de signal et retimers CXL. Leur avance provenait de l'adoption en première vague des systèmes IA PCIe 6.0 et du mouvement précoce vers le regroupement mémoire CXL, qui comportent tous deux un contenu élevé en retimers par déploiement. Les hyperscalers façonnent également les normes de qualification, car leurs exigences de plateforme déterminent souvent quelles empreintes, quels niveaux de conformité et quelles conceptions de câbles passent en production plus large. Cette influence s'étend à travers les canaux OEM et ODM, ce qui signifie qu'un gain de conception hyperscale peut soutenir le volume sur plusieurs niveaux liés de la chaîne d'approvisionnement. En ce sens, les hyperscalers n'achètent pas seulement plus d'unités, ils définissent également le modèle technique pour l'ensemble du secteur des CI conditionneurs de signal et retimers CXL.

Les fournisseurs de services cloud et les fournisseurs neocloud devraient croître à un CAGR de 24,13 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des CI conditionneurs de signal et retimers CXL. Marvell a déclaré un chiffre d'affaires record de 8,195 milliards USD pour l'exercice 2026 et a indiqué que son chiffre d'affaires agrégé des câbles électriques actifs et des retimers doublerait au cours de l'exercice 2027, un signal que les déploiements avancés orientés cloud s'élargissent dans sa base de clients. Les opérateurs neocloud se déplacent souvent rapidement, car ils sont en concurrence sur le débit IA et l'efficacité des infrastructures, de sorte qu'ils peuvent adopter des conceptions d'interconnexion plus récentes à un rythme plus rapide que certains acheteurs plus importants. Les OEM de serveurs, de stockage et de réseaux restent le canal qui convertit les exigences des hyperscalers et du cloud en commandes de composants récurrentes, notamment via les réseaux de fabrication à Taïwan et en Asie du Sud-Est. Les ODM s'appuient également fortement sur des cartes de référence pré-qualifiées et le support d'interopérabilité des fournisseurs de CI, ce qui renforce les fournisseurs qui investissent dans des kits d'évaluation et des infrastructures de laboratoire. Les centres HPC, les institutions de recherche et les grandes entreprises forment une couche de demande plus petite mais croissante qui devrait absorber davantage de plateformes compatibles CXL à mesure que la base installée arrive à maturité.

Analyse géographique

L'Amérique du Nord représentait 49,07 % de la demande mondiale en 2025, ce qui lui conférait la position la plus importante dans la part du marché des CI conditionneurs de signal et retimers CXL. La région est restée le principal centre de construction de centres de données IA hyperscale, ce qui l'a maintenue à l'avant-garde de la consommation actuelle de retimers. Elle exerçait également une influence architecturale disproportionnée, car les hyperscalers basés aux États-Unis définissent souvent des exigences de plateforme qui se répercutent ensuite dans les chaînes d'approvisionnement OEM et ODM en Asie. Cela signifie que la demande nord-américaine affecte non seulement les expéditions locales, mais aussi les chemins de qualification et les priorités produits des fournisseurs mondiaux.

L'Europe a joué un rôle significatif à travers l'Allemagne, le Royaume-Uni et la France, où les centres de supercalcul, les grands environnements de cloud privé et les opérations de conception de serveurs ont soutenu la demande de matériel d'interconnexion avancé. La région n'a pas égalé l'Amérique du Nord en termes d'échelle absolue, mais elle est restée pertinente, car l'infrastructure composable et l'efficacité mémoire sont de plus en plus importantes dans les déploiements d'entreprise et de recherche. Cela donne au marché des CI conditionneurs de signal et retimers CXL une base de demande européenne stable, davantage liée à l'adoption architecturale qu'au volume brut de construction cloud. L'Europe compte également dans la qualification et l'ingénierie des plateformes, car les centres de conception et les opérateurs d'infrastructure influencent la façon dont les plateformes de serveurs sont configurées pour la performance et l'efficacité.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 23,77 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide dans la taille du marché des CI conditionneurs de signal et retimers CXL par région. La Chine renforce la participation locale aux retimers, et Montage Technology a déjà échantillonné des retimers PCIe 6.x et CXL 3.x et lancé une solution de câble électrique actif destinée aux interconnexions de centres de données de nouvelle génération. Taïwan reste central grâce à son écosystème ODM et de conception de CI, tandis que la Corée du Sud est importante, car les écosystèmes de mémoire et de modules y soutiennent le déploiement CXL en aval. Le Japon contribue également à travers des capacités de conditionnement de signal et de composants de synchronisation au sein de la chaîne de connectivité de serveurs plus large. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui, mais les deux sont structurellement pertinents sur la période de prévision, car les déploiements régionaux d'infrastructure cloud et d'IA souveraine créent une demande supplémentaire pour le matériel de serveurs à haute vitesse. À mesure que les coûts des plateformes se normalisent et que les capacités de qualification se répandent, ces régions devraient jouer un rôle plus important dans les déploiements ultérieurs de serveurs CXL et de structures mémoire.

Paysage concurrentiel

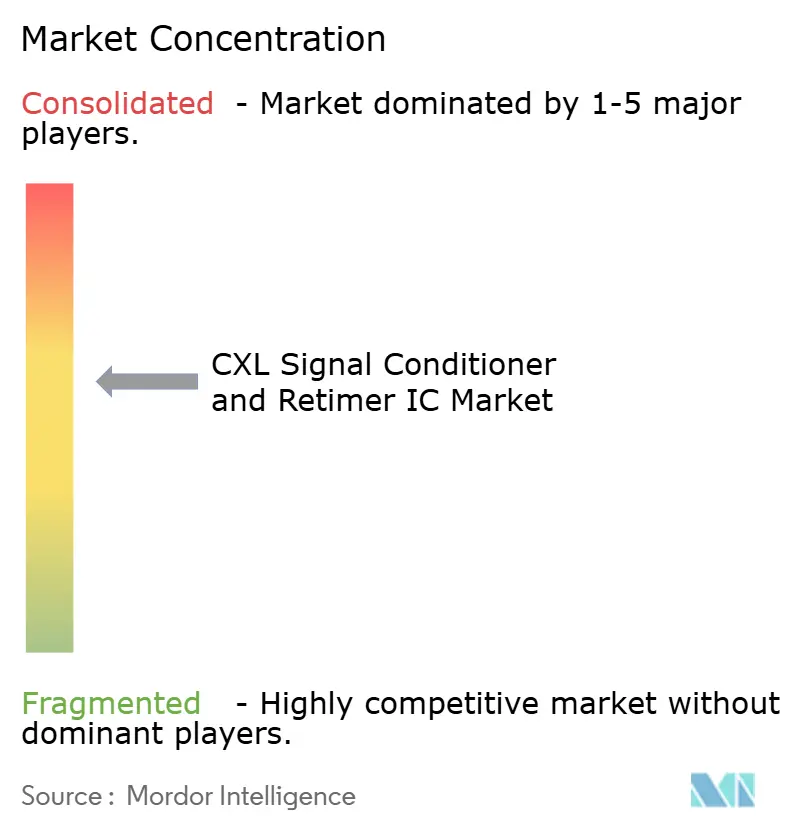

Le marché des CI conditionneurs de signal et retimers CXL est modérément concentré, Astera Labs, Broadcom et Marvell détenant les positions les plus solides dans la qualification des plateformes hyperscale et IA avancées. Leur avantage va au-delà de l'étendue des produits, car ils bénéficient également d'une interopérabilité éprouvée, d'un support à la conception client et d'un accès plus précoce aux déploiements en volume. Astera Labs a renforcé cette position en faisant passer les retimers Aries 6 et les modules de câbles intelligents en production en volume auprès des principaux clients IA et cloud en 2025. Broadcom a consolidé sa position grâce au BCM85667, un retimer PCIe Gen 6 et CXL 3.1 construit sur une géométrie 5 nm et aligné avec l'empreinte supplémentaire PCIe 6.0 d'Intel. Marvell a élargi sa position en combinant des retimers, des terminaisons de câbles électriques actifs et des capacités de commutation CXL dans un portefeuille de connectivité plus large.

Le schéma concurrentiel est façonné par les exigences de multi-sourcing des hyperscalers, ce qui signifie que même les acteurs établis solides opèrent rarement seuls sur les principales plateformes. Cela crée de la place pour des challengers tels que Microchip Technology et Montage Technology pour remporter des positions là où les clients souhaitent une deuxième ou troisième source qualifiée. Le lancement du retimer de Microchip en juin 2026 était l'un de ces mouvements, car il associait une faible latence à l'intégration de diagnostics, ciblant directement les exigences hyperscale en matière de visibilité de l'état des liens et de gestion au niveau du système. Montage Technology a effectué un autre mouvement stratégique en janvier 2026 en s'étendant des puces retimers aux solutions de câbles électriques actifs, ce qui lui a permis d'adresser une plus grande partie de la pile d'interconnexion. Ces mouvements montrent que la concurrence ne porte plus seulement sur la récupération de voie autonome, car les fournisseurs cherchent également à capturer des positions au niveau du système dans les environnements de câbles, de commutateurs et de structures mémoire.

Le marché montre également une division entre les fournisseurs analogiques et de connectivité larges d'un côté, et les spécialistes purs de l'interconnexion à haute vitesse de l'autre. Le premier groupe peut concurrencer sur l'échelle, l'étendue du portefeuille et les relations OEM existantes, tandis que le second groupe se concentre souvent sur la latence, les logiciels de plateforme et un support d'écosystème plus rapide. Des opportunités d'espace blanc subsistent dans la préparation au PCIe 7.0 et au CXL 4.0, l'intégration de câbles optiques actifs et les architectures de retimers adjacentes aux commutateurs où le leadership n'est pas encore fixé. C'est important, car le marché des CI conditionneurs de signal et retimers CXL est encore suffisamment jeune pour que les choix d'architecture produit puissent remodeler les positions de part futures. Les fournisseurs capables de maintenir des feuilles de route de génération chevauchantes tout en soutenant la qualification sur les cartes, les câbles et les structures sont susceptibles de détenir les positions à long terme les plus solides. Les fournisseurs qui ne parviennent pas à suivre le rythme des révisions de normes ou des tests d'écosystème peuvent rester techniquement compétents mais commercialement marginalisés.

Leaders du secteur des CI conditionneurs de signal et retimers CXL

Broadcom Inc.

Astera Labs, Inc.

Marvell Technology, Inc.

Texas Instruments Incorporated

Renesas Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Microchip Technology a lancé commercialement les retimers XpressConnect PCIe 6.0 et CXL 3.1, offrant une latence broche à broche inférieure à 12 ns, soit environ 80 % en dessous du plafond de la spécification PCIe 6.0, avec prise en charge de la bifurcation de lien pour les configurations 1×16, 2×8 et 4×4. Le produit s'intègre à l'écosystème de diagnostic ChipLink de Microchip pour la surveillance des liens en production et cible l'expansion mémoire et la désagrégation des ressources sur des structures IA complexes, en concurrence directe avec Astera Labs et Broadcom dans les gains de conception hyperscale.

- Mai 2026 : Astera Labs a déclaré un chiffre d'affaires record au T1 2026 de 308,4 millions USD (93 % en glissement annuel, 14 % en glissement trimestriel) et a lancé le commutateur de structure intelligente Scorpio X-Series à 320 voies pour les charges de travail de laboratoire IA de pointe, avec des capacités Hypercast et de calcul en réseau offrant jusqu'à 2x d'amélioration dans les opérations collectives. Les prévisions de chiffre d'affaires pour le T2 2026 ont été fixées entre 355 millions USD et 365 millions USD, avec des montées en cadence en volume du commutateur de structure PCIe 6 Scorpio P-Series attendues chez plusieurs clients hyperscale au second semestre 2026.

- Mars 2026 : Marvell Technology a annoncé le commutateur CXL 3.x Structera S 30260 à l'OFC 2026, offrant 260 voies, la prise en charge de 16 à 32 CPU ou GPU, jusqu'à 48 To de mémoire partagée et 4 To/s de bande passante cumulée, avec un échantillonnage client prévu pour le T3 2026. L'annonce a fait de Marvell le premier fournisseur avec un portefeuille CXL couvrant les trois catégories de produits — expansion mémoire, accélération mémoire et regroupement mémoire — chacune nécessitant des retimers PCIe et CXL Alaska P pour l'extension de portée.

- Janvier 2026 : Montage Technology a lancé sa solution de câble électrique actif PCIe 6.x et CXL 3.x, conçue conjointement avec des fabricants de câbles de premier plan en Chine et validée par des tests d'interopérabilité avec des CPU, des xPU, des commutateurs PCIe et des NIC. La solution cible les architectures d'interconnexion de supernœuds pour les hyperscalers et les plateformes de serveurs haute performance, étendant le portefeuille de retimers PCIe 6.x de la société aux déploiements en facteur de forme câble et représentant une étape commerciale importante pour l'approvisionnement en retimers de câbles électriques actifs chinois.

Périmètre du rapport mondial sur le marché des CI conditionneurs de signal et retimers CXL

Le marché mondial des CI conditionneurs de signal et retimers CXL désigne le segment industriel axé sur la conception, la production et le déploiement de circuits intégrés (CI) qui améliorent l'intégrité et la fiabilité du signal dans les systèmes Compute Express Link (CXL) en conditionnant et en retimant les transmissions de données à haute vitesse.

Le rapport sur le marché des CI conditionneurs de signal et retimers CXL est segmenté par type de produit (CI retimers compatibles CXL, CI conditionneurs de signal / redrivers compatibles CXL, et CI de conditionnement de signal actif compatibles CXL), compatibilité de génération PCIe/CXL (compatible PCIe 5.0 / CXL 1.x-2.0, compatible PCIe 6.0 / CXL 3.x, compatible PCIe 7.0 / CXL 4.0, et CI rétrocompatibles multi-générationnels), forme de déploiement (CI retimers / conditionneurs de signal discrets au niveau de la carte, CI embarqués sur carte riser et carte d'extension, CI embarqués dans les câbles électriques actifs et les modules de câbles intelligents, et CI embarqués dans les connecteurs, les fonds de panier et les châssis), application (serveurs accélérateurs IA et GPU, systèmes de calcul haute performance et de supercalcul, serveurs de calcul hyperscale et cloud, plateformes d'expansion mémoire CXL et de regroupement mémoire, serveurs d'entreprise et de cloud privé, commutateurs de structure CXL et infrastructure composable, stockage, JBOF et appliances de stockage compatibles CXL, et plateformes d'interconnexion à câbles électriques actifs et à l'échelle du rack), utilisateur final (hyperscalers, fournisseurs de services cloud et fournisseurs neocloud, OEM de serveurs, de stockage et de réseaux, ODM et fabricants de plateformes système, centres HPC, institutions de recherche et installations de supercalcul, grandes entreprises et opérateurs de cloud privé, et opérateurs télécom, cloud en périphérie et de colocation), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| CI retimers compatibles CXL |

| CI conditionneurs de signal / redrivers compatibles CXL |

| CI de conditionnement de signal actif compatibles CXL |

| Compatible PCIe 5.0 / CXL 1.x-2.0 |

| Compatible PCIe 6.0 / CXL 3.x |

| Compatible PCIe 7.0 / CXL 4.0 |

| CI rétrocompatibles multi-générationnels |

| CI retimers / conditionneurs de signal discrets au niveau de la carte |

| CI embarqués sur carte riser et carte d'extension |

| CI embarqués dans les câbles électriques actifs et les modules de câbles intelligents |

| CI embarqués dans les connecteurs, les fonds de panier et les châssis |

| Serveurs accélérateurs IA et GPU |

| Systèmes de calcul haute performance et de supercalcul |

| Serveurs de calcul hyperscale et cloud |

| Plateformes d'expansion mémoire CXL et de regroupement mémoire |

| Serveurs d'entreprise et de cloud privé |

| Commutateurs de structure CXL et infrastructure composable |

| Stockage, JBOF et appliances de stockage compatibles CXL |

| Plateformes d'interconnexion à câbles électriques actifs et à l'échelle du rack |

| Hyperscalers |

| Fournisseurs de services cloud et fournisseurs neocloud |

| OEM de serveurs, de stockage et de réseaux |

| ODM et fabricants de plateformes système |

| Centres HPC, institutions de recherche et installations de supercalcul |

| Grandes entreprises et opérateurs de cloud privé |

| Opérateurs télécom, cloud en périphérie et de colocation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de produit | CI retimers compatibles CXL | |

| CI conditionneurs de signal / redrivers compatibles CXL | ||

| CI de conditionnement de signal actif compatibles CXL | ||

| Par compatibilité de génération PCIe/CXL | Compatible PCIe 5.0 / CXL 1.x-2.0 | |

| Compatible PCIe 6.0 / CXL 3.x | ||

| Compatible PCIe 7.0 / CXL 4.0 | ||

| CI rétrocompatibles multi-générationnels | ||

| Par forme de déploiement | CI retimers / conditionneurs de signal discrets au niveau de la carte | |

| CI embarqués sur carte riser et carte d'extension | ||

| CI embarqués dans les câbles électriques actifs et les modules de câbles intelligents | ||

| CI embarqués dans les connecteurs, les fonds de panier et les châssis | ||

| Par application | Serveurs accélérateurs IA et GPU | |

| Systèmes de calcul haute performance et de supercalcul | ||

| Serveurs de calcul hyperscale et cloud | ||

| Plateformes d'expansion mémoire CXL et de regroupement mémoire | ||

| Serveurs d'entreprise et de cloud privé | ||

| Commutateurs de structure CXL et infrastructure composable | ||

| Stockage, JBOF et appliances de stockage compatibles CXL | ||

| Plateformes d'interconnexion à câbles électriques actifs et à l'échelle du rack | ||

| Par utilisateur final | Hyperscalers | |

| Fournisseurs de services cloud et fournisseurs neocloud | ||

| OEM de serveurs, de stockage et de réseaux | ||

| ODM et fabricants de plateformes système | ||

| Centres HPC, institutions de recherche et installations de supercalcul | ||

| Grandes entreprises et opérateurs de cloud privé | ||

| Opérateurs télécom, cloud en périphérie et de colocation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des CI conditionneurs de signal et retimers CXL ?

Le marché des CI conditionneurs de signal et retimers CXL était évalué à 0,90 milliard USD en 2025, est évalué à 1,19 milliard USD en 2026, et devrait atteindre 3,32 milliards USD d'ici 2031 à un CAGR de 22,77 %.

Quelle catégorie de produits domine la demande pour ces CI ?

Les CI retimers compatibles CXL ont dominé la demande de produits avec 84,12 % de part en 2025, car ils sont requis dans de nombreux liens de serveurs à haute vitesse Gen 5 et Gen 6.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les plateformes d'expansion mémoire CXL et de regroupement mémoire devraient connaître la croissance la plus rapide à un CAGR de 24,32 %, soutenues par l'intérêt des hyperscalers pour la réduction de la DRAM inutilisée et l'amélioration de l'efficacité mémoire.

Quel groupe d'utilisateurs finaux est le plus grand acheteur aujourd'hui ?

Les hyperscalers étaient le plus grand groupe d'utilisateurs finaux avec 57,77 % de part en 2025, car ils sont à la pointe du déploiement de serveurs IA et de l'adoption précoce du regroupement mémoire CXL.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 23,77 % jusqu'en 2031, soutenue par la fabrication régionale de serveurs, le développement de fournisseurs locaux et l'expansion de l'infrastructure IA.

Qu'est-ce qui stimule la concurrence entre les fournisseurs dans ce domaine ?

La concurrence est façonnée par la profondeur de qualification Gen 6, les besoins de multi-sourcing des hyperscalers, l'intégration des câbles et des commutateurs, et la capacité à gérer les normes PCIe et CXL en évolution rapide.

Dernière mise à jour de la page le: