Taille et part du marché CXL Memory Pooling et infrastructure disaggregée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

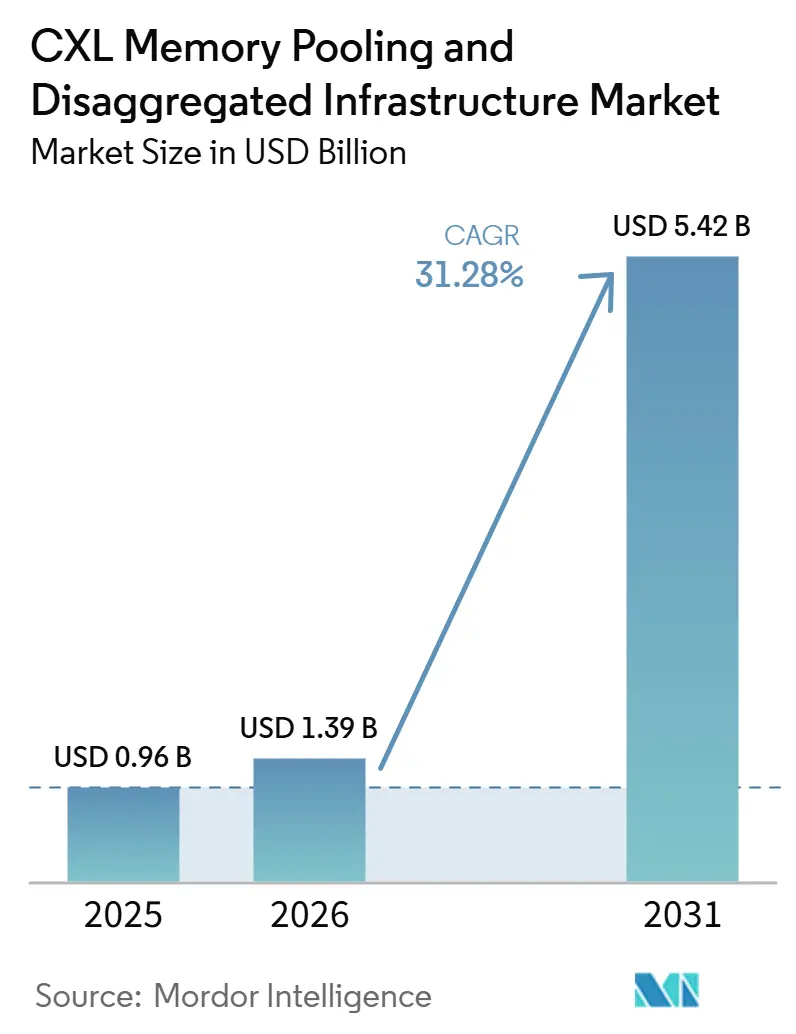

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 5.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

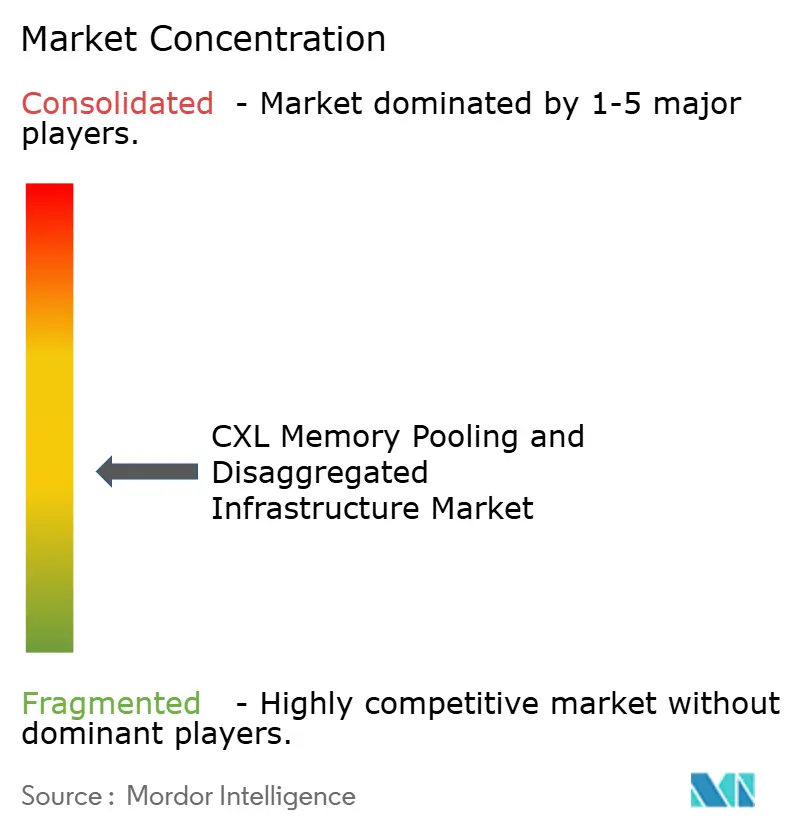

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché CXL Memory Pooling et infrastructure disaggregée par Mordor Intelligence

La taille du marché CXL Memory Pooling et infrastructure disaggregée est projetée à 0,96 milliard USD en 2025, 1,39 milliard USD en 2026, et devrait atteindre 5,42 milliards USD d'ici 2031, avec un CAGR de 31,28 % de 2026 à 2031. Le marché CXL Memory Pooling et infrastructure disaggregée progresse alors que l'infrastructure d'intelligence artificielle fait face à un décalage manifeste entre la densité croissante des accélérateurs et la capacité DRAM disponible dans les serveurs conventionnels. CXL comble cet écart en offrant aux CPU, GPU et accélérateurs personnalisés un accès sémantique à la mémoire avec une latence bien inférieure aux méthodes basées sur NVMe, rendant la mémoire partagée et disaggregée commercialement viable pour les grands clusters d'intelligence artificielle. La concurrence s'élargit aux couches silicium, système et logiciel, tandis que les fournisseurs de mémoire ajoutent des contrôleurs aux modules et que les fournisseurs de connectivité s'étendent davantage vers la commutation et l'orchestration. L'adoption à court terme dépend encore du calendrier des CPU de serveur de nouvelle génération et de la rapidité avec laquelle les modèles de licences logicielles et de rétrofacturation arrivent à maturité pour les environnements à mémoire partagée. Ce même marché CXL Memory Pooling et infrastructure disaggregée ouvre également une deuxième couche de demande au-delà des hyperscalers, car les exigences d'intelligence artificielle souveraine, les micro-centres de données en périphérie et les stratégies de réutilisation DDR4 créent un espace pour des déploiements à plus petite échelle en rack aux côtés d'achats axés sur la durabilité.

Principaux enseignements du rapport

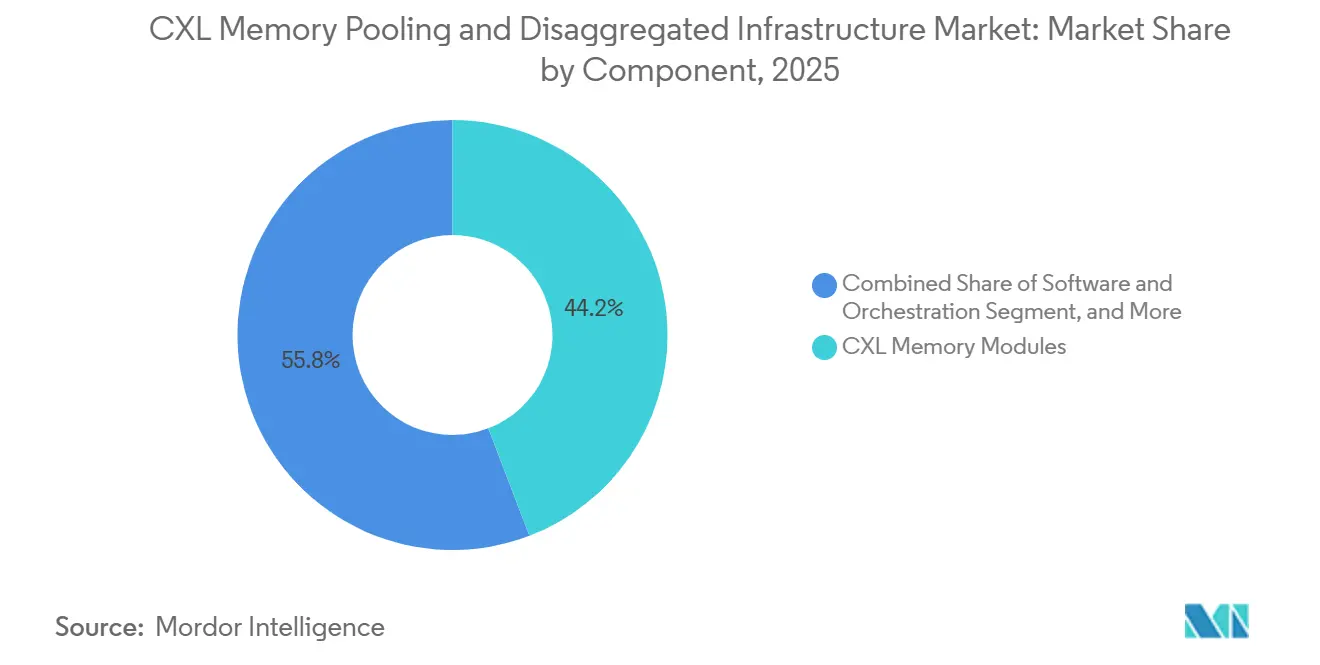

- Par composant, les modules mémoire CXL ont dominé avec une part de 44,17 % du marché CXL Memory Pooling et infrastructure disaggregée en 2025, tandis que les commutateurs CXL devraient se développer à un CAGR de 32,57 % jusqu'en 2031.

- Par architecture de déploiement, l'expansion mémoire a détenu une part de 68,81 % du marché CXL Memory Pooling et infrastructure disaggregée en 2025, tandis que le Memory Pooling a enregistré le CAGR projeté le plus élevé à 33,42 % jusqu'en 2031.

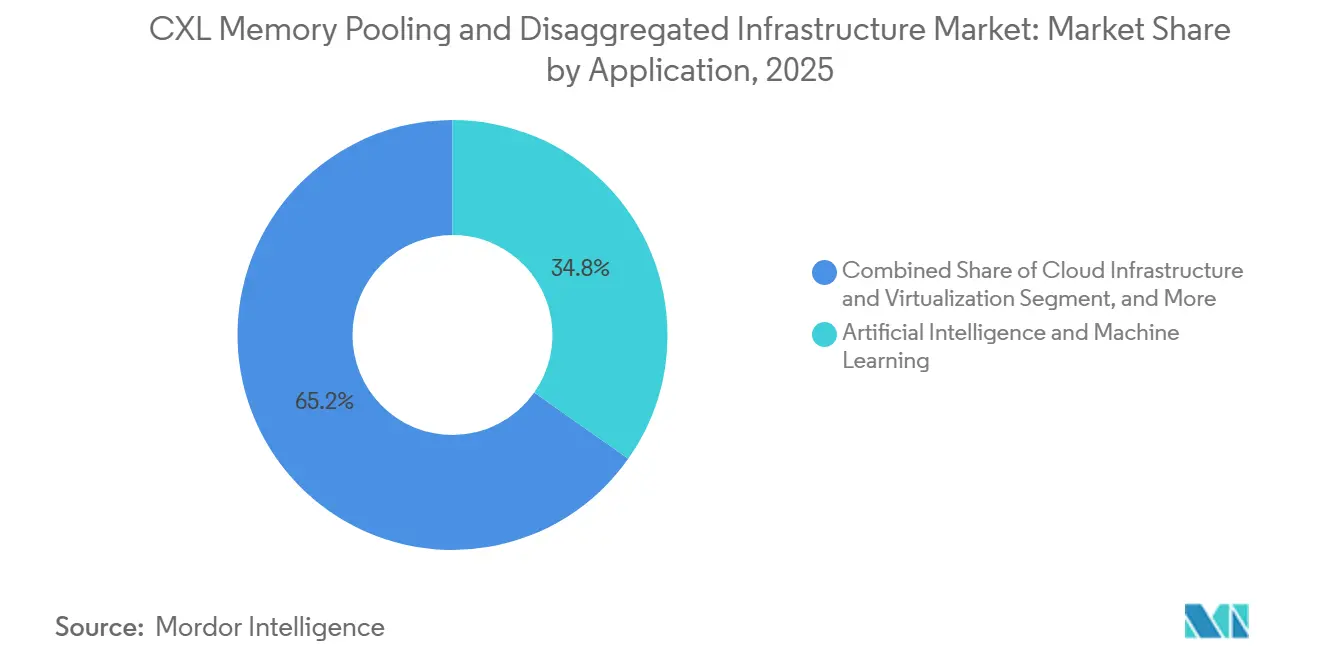

- Par application, l'intelligence artificielle et l'apprentissage automatique ont représenté une part de 34,77 % en 2025, tandis que l'infrastructure cloud et la virtualisation devraient croître à un CAGR de 31,78 % jusqu'en 2031.

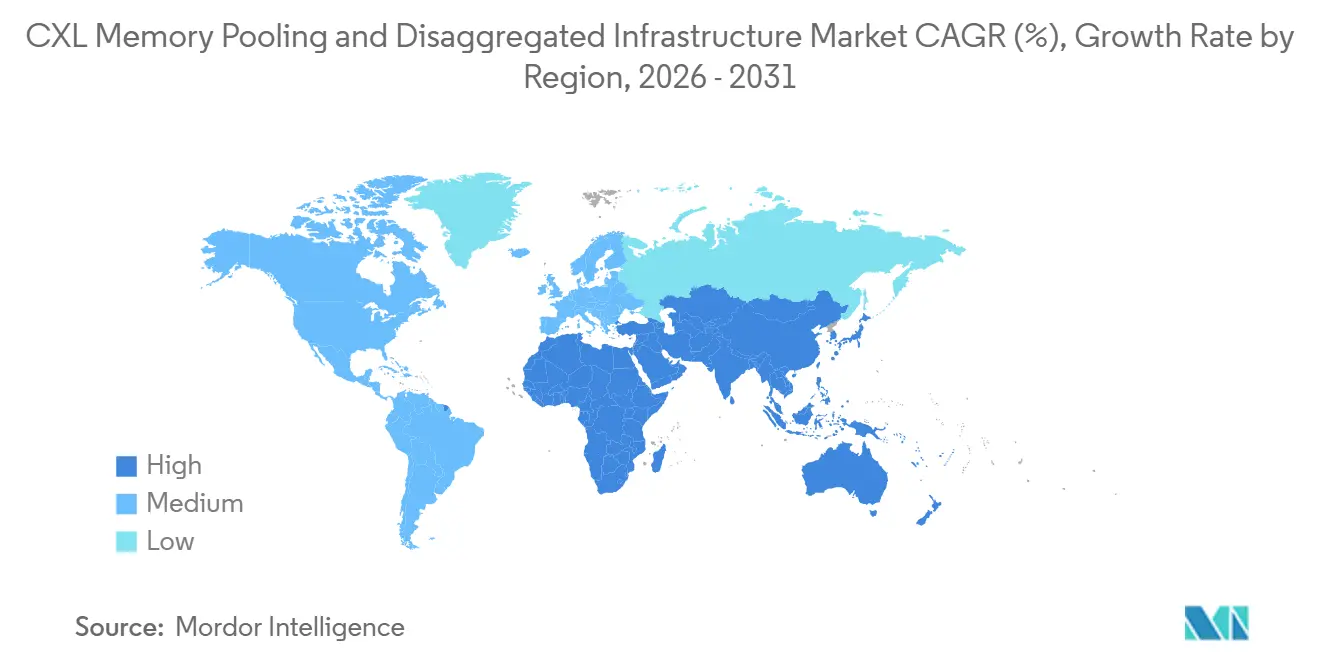

- Par géographie, l'Amérique du Nord a détenu une part de 38,69 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 34,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché CXL Memory Pooling et infrastructure disaggregée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression du mur mémoire des clusters d'intelligence artificielle | +8.5% | Mondial | Court terme (≤ 2 ans) |

| Transition hyperscale vers une infrastructure composable | +7.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Standardisation des fonctionnalités de fabric CXL 3.x et 4.0 | +5.8% | Mondial | Moyen terme (2-4 ans) |

| Gains d'efficacité énergétique et d'utilisation des racks grâce au Memory Pooling | +4.0% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Télémétrie au niveau du fabric et orchestration logicielle NUMA-aware | +2.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Préférence d'achat pour la mémoire partagée dans l'intelligence artificielle souveraine et les micro-centres de données en périphérie | +2.0% | Moyen-Orient et Afrique, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression du mur mémoire des clusters d'intelligence artificielle

L'écart entre le débit des accélérateurs et la capacité DRAM disponible sur les serveurs est la force immédiate la plus puissante derrière l'adoption sur le marché CXL Memory Pooling et infrastructure disaggregée. Les coûts de la mémoire serveur DDR5 s'établissaient à 30-40 USD par Go en 2026, tandis que les charges de travail d'intelligence artificielle doublent les besoins en mémoire tous les 18 mois, ce qui a rendu la mise à l'échelle simple basée sur les DIMM coûteuse pour les hyperscalers et les opérateurs d'intelligence artificielle d'entreprise. Les pools CXL partagés permettent à la demande de cache KV de s'étendre au-delà de la DRAM locale à une latence proche de celle de la DRAM, contribuant à éviter la sous-utilisation des GPU et à réduire le coût d'inférence par jeton. Cette pression est particulièrement visible dans les systèmes d'inférence, où l'économie des jetons dépend fortement de l'efficacité de la mémoire plutôt que du seul débit d'entraînement brut. Penguin Solutions a lancé le premier serveur de cache KV basé sur CXL prêt pour la production en mars 2026, avec jusqu'à 11 To de mémoire basée sur CXL et des vitesses 10 fois supérieures aux approches basées sur NVMe, démontrant que les déploiements commerciaux avaient dépassé le stade pilote.

Transition hyperscale vers une infrastructure composable

Les hyperscalers restructurent les achats de centres de données autour de pools composables où la mémoire, le calcul et les accélérateurs peuvent être provisionnés indépendamment et déplacés au gré des changements de charges de travail. Ce changement est lié à l'économie d'utilisation des GPU et aux limites de densité des racks, poussant le marché CXL Memory Pooling et infrastructure disaggregée vers des conceptions à l'échelle du rack plutôt que vers la seule expansion de mémoire liée au serveur. Ce changement accroît la demande de fabrics de commutation qui peuvent faire de la mémoire partagée un composant standard du rack plutôt qu'un accessoire de niche. Astera Labs a indiqué que son commutateur de fabric intelligent Scorpio X-Series à 320 voies est entré en phase de montée en production au second semestre 2026 et réduit la latence AllReduce d'au moins 50 %, offrant aux opérateurs une voie pratique vers des déploiements en pool plus importants.[1]Astera Labs, Inc., "Astera Labs Extends Leadership in Open, AI Scale-Up Networking With New 320 Lane Scorpio X-Series Smart Fabric Switch," Astera Labs, asteralabs.com À mesure que ces fabrics deviennent plus courantes dans les racks d'intelligence artificielle, le coût marginal d'ajout de niveaux de mémoire disaggregée diminue, rendant plus facile à justifier l'argument logiciel en faveur de l'allocation dynamique de mémoire.

Standardisation des fonctionnalités de fabric CXL 3.x et 4.0

La standardisation des protocoles transforme la faisabilité technique en une opportunité commerciale plus large pour le marché CXL Memory Pooling et infrastructure disaggregée. La spécification CXL 4.0 a été publiée en novembre 2025 et a doublé la bande passante à 128 GT/s sans latence supplémentaire, aligné la couche physique sur PCIe 7.0, et ajouté des capacités de ports groupés et des fonctionnalités RAS mémoire renforcées. Ces fonctionnalités RAS et de sécurité sont importantes car la mémoire partagée entre les domaines de sécurité cloud et d'entreprise nécessite une base de fiabilité et de conformité plus solide que celle offerte par les versions antérieures. La compatibilité ascendante totale avec les versions CXL antérieures réduit le risque de remplacement pour les opérateurs d'infrastructure et prend en charge un déploiement progressif sur des parcs matériels mixtes. En 2025, l'écosystème s'était élargi à plus de 190 fournisseurs, élargissant les voies d'interopérabilité et raccourcissant les délais de qualification pour les OEM et les acheteurs dans toute la chaîne d'approvisionnement. Cela fait de la standardisation une porte commerciale pour les déploiements multi-locataires et multi-fournisseurs, plutôt qu'un simple cycle de mise à niveau technique.

Gains d'efficacité énergétique et d'utilisation des racks grâce au Memory Pooling

Le surprovisionnement de mémoire reste une source majeure de gaspillage dans les centres de données d'intelligence artificielle, et le Memory Pooling CXL résout ce problème en remplaçant la DRAM par serveur inutilisée par de la mémoire pouvant être allouée entre les charges de travail selon les besoins. Des simulations ont indiqué que le Memory Pooling CXL peut réduire la consommation d'énergie de la mémoire de 20 à 30 % et améliorer l'utilisation de la mémoire jusqu'à 50 %, ce qui renforce l'argument d'efficacité pour le marché CXL Memory Pooling et infrastructure disaggregée au-delà de la simple expansion de capacité. Le même modèle modifie également l'économie du cycle de vie, car les anciennes DDR4 peuvent être réutilisées comme extension attachée via CXL plutôt que d'être mises hors service lorsque les serveurs migrent vers les plateformes DDR5. Marvell a indiqué que cette voie de réutilisation pourrait contribuer à éviter jusqu'à 66 milliards de kilogrammes d'émissions de CO2 et 36 376 tonnes américaines de déchets électroniques, ce qui a donné aux équipes d'achat un argument de durabilité plus clair en plus des économies de coûts. Alors que les entreprises lient plus étroitement leurs achats d'infrastructure à la consommation d'énergie et aux résultats carbone, l'efficacité énergétique devient un facteur d'achat pratique pour le marché CXL Memory Pooling et infrastructure disaggregée plutôt qu'un avantage secondaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les générations CXL et les piles fournisseurs | -3.5% | Mondial | Court terme (≤ 2 ans) |

| Disponibilité limitée en volume des écosystèmes CXL de type 3 et de commutateurs qualifiés pour la production | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Friction liée aux licences logicielles dans les modèles disaggregés à paiement à l'utilisation | -1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Sensibilité à la latence mémoire dans les charges de travail d'intelligence artificielle et de calcul haute performance en production | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité entre les générations CXL et les piles fournisseurs

L'interopérabilité reste un véritable frein aux achats même si la standardisation s'améliore. Des recherches ont montré que le protocole de cohérence de cache CXL manque encore de mécanismes pour garantir une interopérabilité sûre entre des architectures hôtes hétérogènes avec différents modèles de cohérence mémoire, forçant la qualification plateforme-dispositif sur une base paire par paire. Cela augmente le coût d'ingénierie pour les acheteurs qui souhaitent des pools multi-fournisseurs et ne disposent pas de la capacité de validation interne des hyperscalers. Le problème est plus aigu au niveau de la couche fabric, où les implémentations de commutateurs sont encore en cours de maturation et où les topologies prêtes pour la production ne sont pas encore totalement uniformes entre les fournisseurs. En conséquence, le marché CXL Memory Pooling et infrastructure disaggregée progresse le plus rapidement là où les acheteurs peuvent contrôler étroitement les combinaisons matérielles et absorber des cycles de qualification plus longs.

Disponibilité limitée en volume des écosystèmes CXL de type 3 et de commutateurs qualifiés pour la production

La disponibilité côté offre limite encore la rapidité avec laquelle la demande peut se convertir en revenus. Samsung a retardé la production de masse des modules CMM-D basés sur CXL 3.1 à 2027, tandis qu'Intel Diamond Rapids n'est pas attendu avant le deuxième ou troisième trimestre 2027, et qu'AMD EPYC Venice est ciblé pour le second semestre 2026, indiquant que le pooling de prochaine génération dépend fortement de la feuille de route des processeurs et de la disponibilité des fournisseurs de mémoire. SK hynix et Micron avaient fait progresser leurs travaux sur CXL 3.1 au stade de la R&D, mais la base de disponibilité de production élargie n'était pas encore en place, confirmant que le goulot d'étranglement était à l'échelle de l'écosystème plutôt que spécifique à un fournisseur. La prise en charge par les systèmes d'exploitation et les hyperviseurs reste également inégale, avec une amélioration du support Linux plus rapide que dans certains environnements propriétaires, ce qui maintient une partie de la base d'entreprise en attente pour l'instant. Cela déplace une part des revenus attendus du marché CXL Memory Pooling et infrastructure disaggregée de 2026 et 2027 vers les années ultérieures de la période de prévision plutôt que d'empêcher totalement l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les modules dominent tandis que les commutateurs définissent le prochain cycle de mise à niveau architecturale

Les commutateurs CXL sont le composant à la croissance la plus rapide sur le marché CXL Memory Pooling et infrastructure disaggregée, avec un CAGR de 32,57 % jusqu'en 2031, alors que l'architecture évolue de l'expansion à serveur unique vers des fabrics de mémoire partagée à l'échelle du rack. Marvell a annoncé le Structera S 30260, un commutateur CXL 3.0 à 260 voies développé grâce à l'acquisition de XConn Technologies, et a indiqué que l'échantillonnage débuterait au troisième trimestre 2026, en faisant le premier commutateur conçu spécifiquement pour le Memory Pooling à l'échelle du rack d'intelligence artificielle. La montée en puissance des commutateurs est étroitement liée à la disponibilité des plateformes CPU car les fonctionnalités de fabric multi-hôtes nécessitent des générations de processeurs plus récentes, qui arrivent tout au long de 2026 et 2027. Cela maintient les volumes de commutateurs à court terme modestes même si le secteur de la mémoire CXL positionne cette catégorie pour une concentration de revenus plus forte plus tard dans la période de prévision.

Les modules mémoire CXL ont commandé une part de 44,17 % de la taille du marché CXL Memory Pooling et infrastructure disaggregée en 2025, soutenue par l'adoption des expanseurs de mémoire de type 3 sur les plateformes serveur compatibles CXL 2.0. L'évaluation de Samsung en juillet 2026 a montré que la mémoire CXL maintenait 92 % des performances DRAM dans des configurations à 8 GPU tout en offrant une capacité bien plus grande, ce qui influence les travaux de qualification des hyperscalers pour les serveurs d'intelligence artificielle. SK hynix a achevé la validation client de son module CMM-DDR5 de 96 Go en avril 2025, offrant une augmentation de capacité de 50 % et une amélioration de la bande passante de 30 % à 36 Go/s par rapport au DDR5, tandis qu'une version de 128 Go restait en cours de validation. Les contrôleurs attirent davantage de concurrence alors que le contrôleur d'expansion mémoire CXL 3.1 de Montage Technology a obtenu le soutien d'AMD et d'Intel, tandis que les logiciels d'orchestration restent plus modestes aujourd'hui mais sont susceptibles de devenir une couche de revenus récurrents à mesure que les pools de mémoire à paiement à l'utilisation arrivent à maturité.

Par architecture de déploiement : l'expansion domine mais le Memory Pooling définit l'orientation stratégique

L'expansion mémoire a détenu 68,81 % de la part du marché CXL Memory Pooling et infrastructure disaggregée en 2025 car les déploiements CXL 1.1 et 2.0 sont plus simples et connectent directement le CPU hôte aux dispositifs de mémoire de type 3, éliminant le besoin d'un fabric de commutation. La plateforme Intel Xeon de 5e génération a fourni le support CXL de type 3, tandis qu'AMD EPYC Turin prend en charge CXL 2.x, et cette base de serveurs installée est là où la plupart des déploiements d'expansion actuels sont concentrés. Cette architecture continue de générer les revenus absolus les plus importants car les modules CXL 2.0 qualifiés pour la production sont plus disponibles que les configurations en pool plus récentes. Même au sein de ce segment mature, l'utilisation évolue de la simple expansion de capacité vers le placement en deuxième niveau pour les données tolérantes à la latence, indiquant que le marché CXL Memory Pooling et infrastructure disaggregée est déjà en train de changer la façon dont l'expansion est utilisée.

Le Memory Pooling est l'architecture de déploiement à la croissance la plus rapide, avec un CAGR de 33,42 % jusqu'en 2031, alors que la commutation CXL 3.x évolue vers la production commerciale. Microsoft Research a démontré lors de NSDI 2026 que les topologies de pods CXL épars ont atteint une latence de communication 3,2 fois inférieure à celle de RDMA en rack, renforçant l'argument économique en faveur du pooling commuté dans les environnements hyperscale.[2]Microsoft Research, "Octopus, Enhancing CXL Memory Pods via Sparse Topology," NSDI, microsoft.com Le modèle commercial évolue également du capital dépensé par serveur vers l'allocation de mémoire basée sur l'utilisation, créant un espace pour que les fournisseurs d'orchestration monétisent la mémoire en pool en tant que couche de service au-dessus du matériel standard. Les autres modèles de déploiement, y compris la mémoire hiérarchisée et les configurations orientées service, restent précoces et dépendront de l'évolution du contrôle logiciel, de la facturation et du support des plateformes au fil du temps.

Par application : l'intelligence artificielle et l'apprentissage automatique ancrent les revenus à court terme tandis que la virtualisation cloud s'accélère

L'intelligence artificielle et l'apprentissage automatique ont détenu une part de 34,77 % en 2025, ce qui en fait le plus grand segment d'application sur le marché CXL Memory Pooling et infrastructure disaggregée, car l'inférence des grands modèles de langage dépend fortement de la capacité du cache KV. L'évaluation de Samsung en juillet 2026 a montré un comportement stable de la mémoire CXL lorsque la demande de cache KV dépassait la capacité DRAM locale dans des configurations multi-GPU, soutenant son utilisation dans des environnements d'inférence en production. Cela est important car la capacité mémoire, plutôt que le seul débit de calcul, devient souvent le facteur limitant dans les grands systèmes d'inférence. Les charges de travail d'intelligence artificielle agentique avec des tailles de fenêtre de contexte variables sont également susceptibles d'augmenter la demande de mémoire plus rapidement que les déploiements statiques de grands modèles de langage, ce qui soutient un cas d'utilisation plus large pour la mémoire CXL en pool au fil du temps.

L'infrastructure cloud et la virtualisation devraient croître à un CAGR de 31,78 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché CXL Memory Pooling et infrastructure disaggregée. Astera Labs a indiqué que l'aperçu de la mémoire CXL de Microsoft Azure utilisait des contrôleurs de mémoire intelligents Leo CXL sur des machines virtuelles de la série M, indiquant que le déploiement dans le cloud public était entré dans une phase commercialement visible. Les bases de données en mémoire et l'analytique en temps réel restent également importantes, car des tests évalués par des pairs ont révélé que la mémoire CXL avec entrelacement pondéré réduisait la latence chargée lors des analyses de bases de données. Le calcul haute performance nécessite un déploiement plus sélectif car les dispositifs CXL actuels produisaient des ralentissements de latence de 2 à 6 fois sur les charges de travail sensibles à la bande passante, ce qui fait du placement de données NUMA-aware une exigence logicielle plutôt qu'une correction matérielle uniquement.

Analyse géographique

L'Amérique du Nord a détenu une part de 38,69 % en 2025, ce qui en fait le plus grand marché régional pour le secteur CXL Memory Pooling et infrastructure disaggregée. Cette avance reflétait les dépenses en capital d'AWS, Microsoft Azure, Google Cloud et Meta, qui ont tous été des premiers soutiens de l'écosystème CXL et sont déjà en train de passer au déploiement en production. Astera Labs a indiqué que ses contrôleurs de mémoire intelligents Leo CXL avaient été validés sur les machines virtuelles de la série M de Microsoft Azure en 2025, marquant une étape claire du travail pilote vers une infrastructure cloud publique prête pour la production. Le projet Vistara de Meta a montré que les anciens DIMM DDR4 provenant de serveurs mis hors service peuvent être réutilisés aux côtés des systèmes de production DDR5 via CXL, réduisant les coûts de mémoire et soutenant une empreinte carbone plus faible dans les environnements hyperscale. La demande dans la région est également soutenue par des secteurs réglementés cherchant une capacité d'inférence d'intelligence artificielle sur site pour des raisons de souveraineté des données et de conformité.

L'Asie-Pacifique devrait se développer à un CAGR de 34,12 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché CXL Memory Pooling et infrastructure disaggregée. La région bénéficie de la concentration côté offre des fabricants de mémoire et de la capacité ODM en Corée du Sud et à Taïwan, tandis que de grands investissements dans les centres de données s'étendent également en Chine, au Japon, en Corée du Sud, en Inde et en Australie. Samsung a déclaré en juillet 2026 qu'il traitait CXL comme sa prochaine grande priorité en matière de mémoire, avec une validation d'échantillons basée sur AMD EPYC Venice prévue après septembre 2026 et une production commerciale ciblée pour le premier trimestre 2027. SK hynix a également présenté le CMM-DDR5 lors du CFMS 2026 et développe ses propres contrôleurs pour les dispositifs CXL 3.0 et 3.1, ce qui soutient une position plus forte dans la chaîne d'approvisionnement régionale. Le soutien public de l'Inde à la croissance des centres de données et les efforts nationaux de calcul d'intelligence artificielle du Japon suggèrent que la demande régionale se développe parallèlement à la force manufacturière plutôt qu'en la suivant.

L'Europe a maintenu une part significative en 2025, car les objectifs d'intelligence artificielle souveraine et les règles de résidence des données favorisaient le déploiement de mémoire disaggregée sur site dans les environnements d'entreprise et du secteur public. Le projet CAPE soutenu par l'UE intègre le fabric PCIe Gen 5 et Gen 6 avec le support CXL pour le Memory Pooling dynamique dans les micro-centres de données en périphérie, ce qui montre comment les programmes de calcul souverain créent des voies d'adoption non hyperscale.[3]CAPE Project, "CAPE Update #5, EMDC, Edge Micro Data Center," CAPE Project, cape-project.eu L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes aujourd'hui, mais les programmes d'intelligence artificielle souveraine soutenus par les gouvernements et l'expansion de la colocation créent une voie de demande future qui correspond aux modèles de déploiement CXL à l'échelle du rack et orientés vers la périphérie. Cela signifie que le marché CXL Memory Pooling et infrastructure disaggregée est susceptible de développer une couche périphérique plus large en dehors de l'empreinte hyperscale au cours de la dernière partie de la période de prévision.

Paysage concurrentiel

Le marché CXL Memory Pooling et infrastructure disaggregée reste modérément fragmenté au niveau global des composants, bien que le silicium de commutation montre des signes plus clairs de concentration. L'acquisition de XConn Technologies par Marvell en 2025 lui a donné une base combinée dans la commutation PCIe 6.0 et CXL 3.0, et la société a utilisé cette plateforme en mars 2026 pour lancer des conceptions de commutateurs PCIe et CXL compatibles par brochage qui réduisent le travail de développement matériel des clients. Ce mouvement est important car le pooling à l'échelle du rack dépend d'un ensemble plus restreint de spécialistes du fabric que les couches de modules et de contrôleurs plus larges. Marvell a également utilisé la compression de mémoire en ligne basée sur le matériel dans sa plateforme Structera, qui peut augmenter la capacité DRAM effective sans implication du CPU logiciel et crée un avantage silicium plus difficile à copier. En conséquence, la partie la plus concentrée du champ concurrentiel n'est pas la couche des modules, mais la couche de commutation et de contrôle du fabric qui permet les architectures en pool.

Les IDM de mémoire tels que Samsung, SK hynix et Micron se font concurrence sur la capacité des modules, la bande passante et l'intégration des contrôleurs tout en validant également les produits avec les OEM de serveurs. Cela ferme une partie de l'espace ouvert aux petits fournisseurs de modules purs car les acheteurs veulent de plus en plus des offres groupées validées plutôt que des pièces isolées. La couche logicielle est moins encombrée, et elle reste l'une des rares parties du marché CXL Memory Pooling et infrastructure disaggregée où les revenus récurrents pourraient évoluer de manière significative à mesure que l'allocation, la télémétrie et la facturation deviennent plus importantes. Panmnesia a présenté un contrôleur CXL unifié prouvé sur silicium et un commutateur de routage basé sur les ports lors de l'ISCA 2026, ce qui a montré que la couche des contrôleurs et de la commutation reste ouverte à de nouveaux entrants techniquement capables même si les exigences d'échelle augmentent. Les OEM de serveurs passent également d'une adoption passive à une co-conception active, ce qui devrait élargir la distribution en entreprise tout en réduisant la fenêtre de différenciation pour les fournisseurs de matériel indépendants.

Astera Labs a renforcé sa position en 2026 en faisant passer le commutateur de fabric intelligent Scorpio X-Series en phase de montée en production, ce qui a ajouté une autre option de fabric de montée en charge spécialisée pour les déploiements hyperscale et d'intelligence artificielle. Montage Technology a également élargi le champ des contrôleurs lorsque son contrôleur d'expansion mémoire CXL 3.1 a obtenu l'approbation d'AMD et d'Intel, ce qui a contribué à valider l'approvisionnement en contrôleurs tiers en dehors des approches internes des IDM.[4]Montage Technology, "Montage Technology Introduces CXL 3.1 Memory eXpander Controller to Empower Next-Generation Data Center Infrastructure," Business Wire, businesswire.com Ces mouvements montrent que le marché n'est pas contrôlé par un seul groupe de fournisseurs, même si un ensemble plus restreint d'entreprises développe une influence plus forte dans le silicium de commutation et la validation des plateformes. La position concurrentielle sur le marché CXL Memory Pooling et infrastructure disaggregée dépend encore autant du calendrier de l'écosystème et de la disponibilité de l'interopérabilité que des seules performances des produits.

Leaders du secteur CXL Memory Pooling et infrastructure disaggregée

Marvell Technology, Inc.

Astera Labs, Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK Hynix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Astera Labs a annoncé le commutateur de fabric intelligent Scorpio X-Series à 320 voies, le plus grand commutateur de fabric sémantique mémoire ouvert du secteur, réduisant la latence AllReduce d'au moins 50 %, avec une montée en production au second semestre 2026 ciblant un marché de silicium de commutation de montée en charge marchand projeté à 20 milliards USD d'ici 2030.

- Mars 2026 : Marvell Technology a annoncé le Structera S 30260, un commutateur CXL 3.0 à 260 voies construit sur la propriété intellectuelle de XConn Technologies lors de l'OFC 2026, avec un échantillonnage débutant au troisième trimestre 2026 ; le dispositif est le premier commutateur CXL conçu spécifiquement pour le Memory Pooling à l'échelle du rack d'intelligence artificielle et est compatible par brochage avec le commutateur PCIe 6.0 de Marvell, réduisant les coûts de développement des clients.

- Mars 2026 : Penguin Solutions a lancé le premier serveur de cache KV basé sur CXL prêt pour la production du secteur, offrant jusqu'à 11 To de mémoire basée sur CXL à des vitesses 10 fois supérieures aux approches basées sur NVMe, répondant directement aux goulots d'étranglement de mémoire d'inférence des grands modèles de langage et offrant un nouveau niveau de mémoire de cluster complétant la HBM et la DRAM système.

- Novembre 2025 : Le Consortium CXL a publié CXL 4.0, doublant la bande passante à 128 GT/s sans latence supplémentaire, introduisant des capacités de ports groupés et des améliorations RAS mémoire, et s'alignant sur la couche physique PCIe 7.0 tout en maintenant une compatibilité ascendante totale depuis CXL 1.0.

Périmètre du rapport mondial sur le marché CXL Memory Pooling et infrastructure disaggregée

Le marché CXL Memory Pooling et infrastructure disaggregée désigne le marché des solutions basées sur le lien express de calcul (CXL) qui permettent aux organisations de mettre en pool, de partager et d'allouer dynamiquement des ressources mémoire entre les serveurs et les environnements d'infrastructure. Le périmètre du marché comprend le matériel de Memory Pooling basé sur CXL, les logiciels, les contrôleurs, les commutateurs et les solutions d'infrastructure connexes utilisés dans les centres de données, les environnements cloud, le calcul haute performance, l'intelligence artificielle et les charges de travail d'entreprise.

Le rapport sur le marché CXL Memory Pooling et infrastructure disaggregée est segmenté par composant (modules mémoire CXL, contrôleurs CXL, commutateurs CXL, et logiciels et orchestration), architecture de déploiement (expansion mémoire, Memory Pooling, et autres architectures de déploiement), application (intelligence artificielle et apprentissage automatique, bases de données en mémoire et analytique en temps réel, calcul haute performance et calcul scientifique, infrastructure cloud et virtualisation, et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Modules mémoire CXL |

| Contrôleurs CXL |

| Commutateurs CXL |

| Logiciels et orchestration |

| Expansion mémoire |

| Memory Pooling |

| Autres architectures de déploiement |

| Intelligence artificielle et apprentissage automatique |

| Bases de données en mémoire et analytique en temps réel |

| Calcul haute performance et calcul scientifique |

| Infrastructure cloud et virtualisation |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par composant | Modules mémoire CXL | |

| Contrôleurs CXL | ||

| Commutateurs CXL | ||

| Logiciels et orchestration | ||

| Par architecture de déploiement | Expansion mémoire | |

| Memory Pooling | ||

| Autres architectures de déploiement | ||

| Par application | Intelligence artificielle et apprentissage automatique | |

| Bases de données en mémoire et analytique en temps réel | ||

| Calcul haute performance et calcul scientifique | ||

| Infrastructure cloud et virtualisation | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et prévisionnelle du marché CXL Memory Pooling et infrastructure disaggregée ?

Le marché CXL Memory Pooling et infrastructure disaggregée était évalué à 0,96 milliard USD en 2025, s'établit à 1,39 milliard USD en 2026, et devrait atteindre 5,42 milliards USD d'ici 2031.

Qu'est-ce qui stimule l'adoption de la mémoire CXL dans l'infrastructure d'intelligence artificielle ?

Le principal moteur est l'écart mémoire entre les accélérateurs rapides et la DRAM serveur limitée. CXL aide à répondre aux besoins de mémoire de débordement à une latence bien inférieure aux alternatives basées sur NVMe.

Quelle application génère la plus forte demande de solutions de mémoire CXL ?

L'intelligence artificielle et l'apprentissage automatique ont dominé avec une part de 34,77 % en 2025 car les charges de travail d'inférence des grands modèles de langage et de cache KV dépendent fortement de la capacité mémoire.

Quel modèle de déploiement connaît la croissance la plus rapide pour la mémoire basée sur CXL ?

Le Memory Pooling est l'architecture de déploiement à la croissance la plus rapide, avec un CAGR de 33,42 % jusqu'en 2031, à mesure que les fabrics de mémoire partagée à l'échelle du rack deviennent plus pratiques.

Quelle région est en tête et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord a dominé avec une part de 38,69 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 34,12 % jusqu'en 2031.

Pourquoi les commutateurs deviennent-ils si importants dans ce domaine ?

Les commutateurs permettent le passage de la simple expansion mémoire à la mémoire en pool multi-hôtes. C'est pourquoi les commutateurs CXL devraient croître à un CAGR de 32,57 % jusqu'en 2031.

Dernière mise à jour de la page le: