Taille et Part du Marché des Modules de Mémoire CXL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.51 Milliards de dollars |

| Taille du Marché (2031) | 4.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 52.90% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Modules de Mémoire CXL par Mordor Intelligence

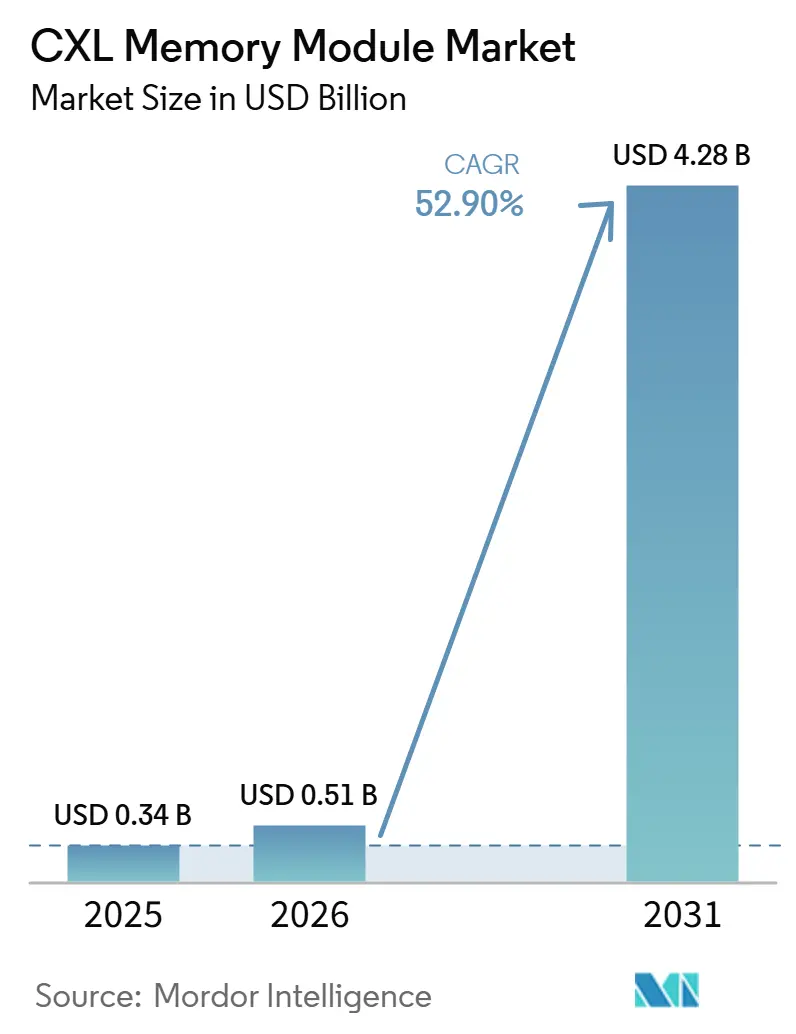

La taille du marché des modules de mémoire CXL est projetée à 0,34 milliard USD en 2025, 0,51 milliard USD en 2026, et devrait atteindre 4,28 milliards USD d'ici 2031, avec un CAGR de 52,90 % de 2026 à 2031. Le marché des modules de mémoire CXL entre dans une phase commerciale, les travaux de qualification hyperscale achevés lors des cycles précédents soutenant désormais des décisions d'approvisionnement et de déploiement plus larges. La demande augmente à mesure que l'inférence d'intelligence artificielle, les grandes bases de données en mémoire et les charges de travail virtualisées denses continuent de pousser les besoins en mémoire des serveurs au-delà de ce que les configurations DDR5 liées aux sockets peuvent supporter seules. Le marché des modules de mémoire CXL bénéficie également du fait que l'expansion, le regroupement et la hiérarchisation de la mémoire sont traités comme des outils architecturaux plutôt que comme des compléments optionnels, ce qui modifie la façon dont les opérateurs planifient la conception des racks et l'utilisation des serveurs. La concurrence est centrée sur les grands fournisseurs de mémoire qui contrôlent la production de modules et sur les entreprises de contrôleurs qui se disputent l'interopérabilité, l'efficacité de la bande passante et les gains de capacité effective. Le rythme à court terme du marché des modules de mémoire CXL dépend encore de la maturité des logiciels, des coûts des plateformes et de la gestion de la latence au niveau des charges de travail, mais ces obstacles s'affaiblissent à mesure que l'écosystème devient plus standardisé et opérationnellement éprouvé.

Points Clés du Rapport

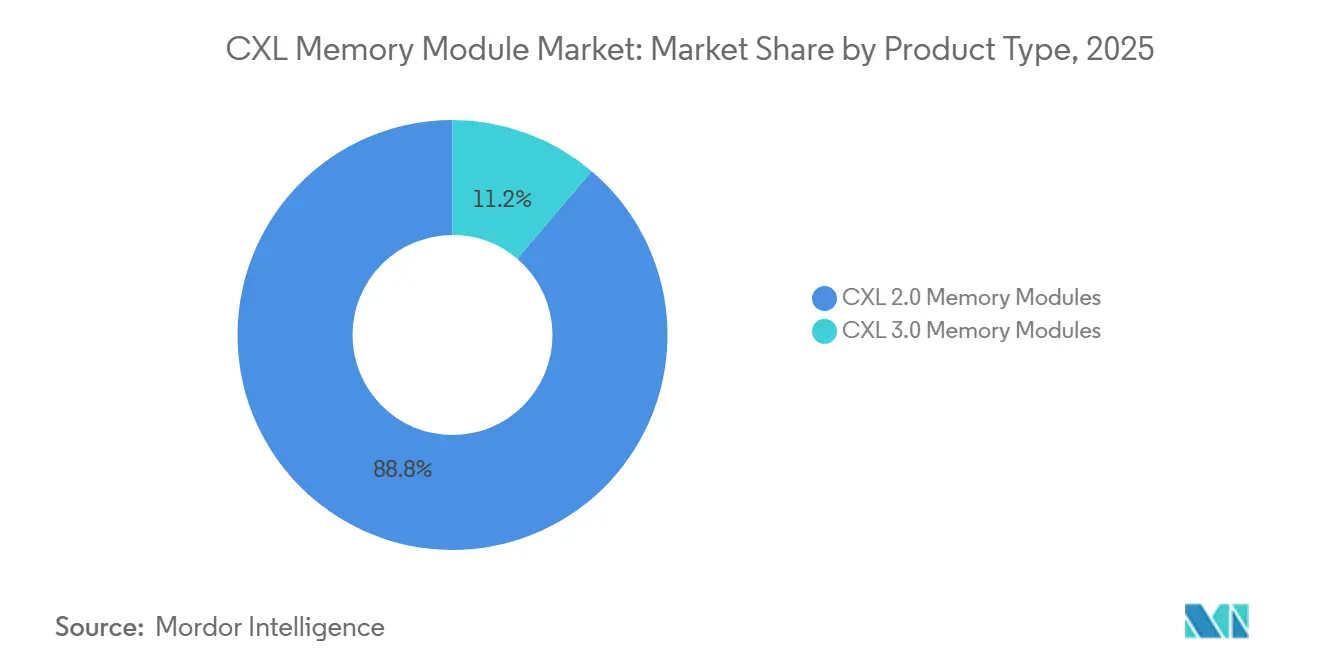

- Par type de produit, les modules de mémoire CXL 2.0 détenaient 88,79 % de la taille du marché des modules de mémoire CXL en 2025, tandis que les modules CXL 3.0 devraient se développer à un CAGR de 53,29 % jusqu'en 2031.

- Par technologie de mémoire, les modules CXL à base de DRAM représentaient 92,14 % des revenus du segment en 2025, tandis que les modules à base de SCM et de mémoire persistante devraient croître à un CAGR de 53,47 % jusqu'en 2031.

- Par facteur de forme, les modules carte d'extension détenaient 63,42 % de la part du segment en 2025, tandis que les modules E3.S devraient progresser à un CAGR de 53,41 % jusqu'en 2031.

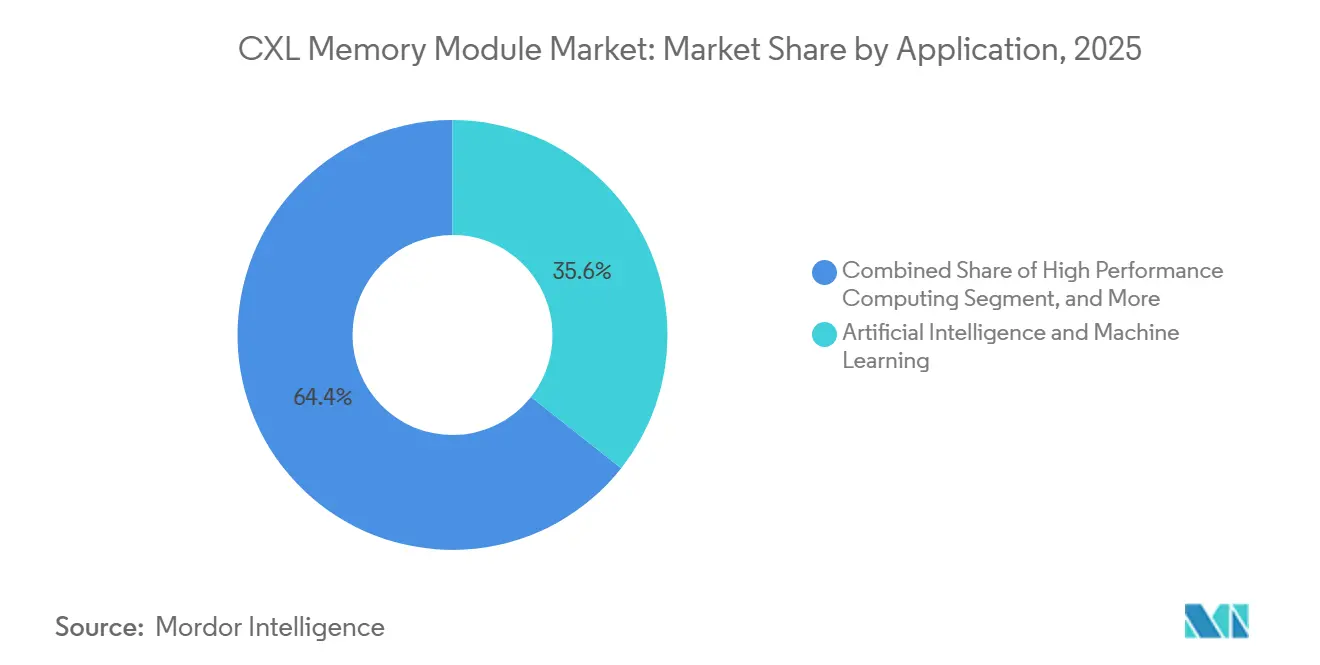

- Par application, l'intelligence artificielle et l'apprentissage automatique représentaient 35,64 % de la demande du segment en 2025, tandis que la virtualisation et le cloud devraient se développer à un CAGR de 53,82 % jusqu'en 2031.

- Par utilisateur final, les centres de données hyperscale détenaient 49,17 % de la part du segment en 2025, tandis que les fournisseurs de services cloud devraient enregistrer le CAGR le plus rapide à 54,09 % jusqu'en 2031.

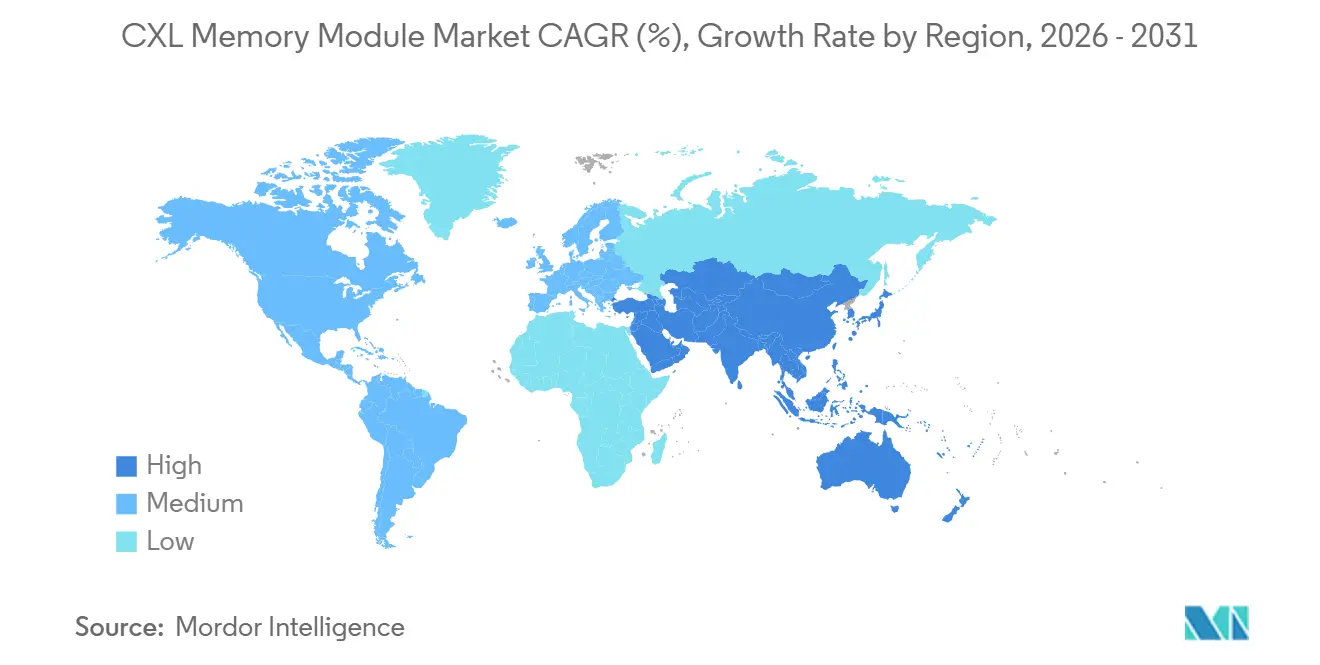

- Par géographie, l'Amérique du Nord représentait 45,37 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 53,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Modules de Mémoire CXL

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Croissantes en Densité de Mémoire des Serveurs IA | +10.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage de la Mise à l'Échelle de Capacité DDR Uniquement au Regroupement CXL | +9.5% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'Europe | Moyen terme (2-4 ans) |

| Commercialisation Rapide des Écosystèmes CXL 2.0 et CXL 3.0 | +8.8% | Mondial, avec la Corée du Sud, Taïwan et les États-Unis comme principaux pôles | Court terme (≤ 2 ans) |

| Demande des Centres de Données Hyperscale pour des Architectures de Mémoire Composable | +7.6% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression sur la Consommation Électrique et l'Empreinte des Racks due au Surprovisionnement Conventionnel | +5.3% | Mondial, intensité de conformité concentrée en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préparation à la Hiérarchisation et à l'Orchestration de la Mémoire Définie par Logiciel | +4.2% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Croissantes en Densité de Mémoire des Serveurs IA

Le marché des modules de mémoire CXL est porté par l'augmentation rapide de la demande en mémoire des serveurs d'intelligence artificielle, notamment pour l'inférence de grands modèles de langage et les charges de travail à forte intensité de récupération. Les environnements d'inférence modernes nécessitent de grands pools de mémoire à faible latence pour le stockage des activations et le cache KV, et de nombreuses conceptions de serveurs à double socket ne peuvent pas répondre à ces besoins uniquement via les emplacements DIMM. Des recherches publiées en 2026 ont montré que la mémoire CXL regroupée dans des clusters d'inférence SGLang offrait des performances proches de la DRAM locale pour la récupération conditionnelle de mémoire et démontrait de meilleures performances que RDMA sur les schémas d'accès épars qui importent pour les tâches de recommandation et de génération augmentée par récupération. Cela rend le marché des modules de mémoire CXL pertinent non seulement pour l'expansion des performances, mais aussi pour le contrôle des coûts, car les opérateurs peuvent ajouter de la marge de mémoire sans multiplier le nombre d'accélérateurs sur chaque nœud. Le marché des modules de mémoire CXL bénéficie donc du soutien des plateformes cloud et des fournisseurs d'inférence qui souhaitent une plus grande densité de mémoire par serveur avant d'acheter davantage de systèmes GPU. Microsoft Azure a validé cette direction en novembre 2025 lorsqu'il a présenté en avant-première des machines virtuelles de la série M adossées à CXL utilisant des contrôleurs Astera Labs pour les charges de travail d'entreprise à forte intensité de mémoire.

Passage de la Mise à l'Échelle de Capacité DDR Uniquement au Regroupement CXL

Le marché des modules de mémoire CXL se développe également parce que l'ancienne voie consistant à faire évoluer la mémoire uniquement via des DIMM plus denses ou davantage de serveurs devient de plus en plus coûteuse lorsque les charges de travail entrent dans le territoire multi-téraoctets. Samsung a déclaré que sa conception CMM-D 2.0 offrait 36 Go/s de bande passante sur des capacités de 128 Go et 256 Go, donnant aux opérateurs un moyen d'attacher davantage de mémoire via des emplacements PCIe sur les plateformes de serveurs existantes. Cette voie est importante car le marché des modules de mémoire CXL répond à la capacité inutilisée, une inefficacité persistante dans les centres de données où une part significative de la mémoire installée reste sous-utilisée à tout moment, comme l'ont décrit des recherches en 2026.[1]Daniel S. Berger et al., "CXL in Cloud Practice: Practical Lessons for Incrementally Scaling Deployment," IEEE Transactions on Computers, pages.cs.wisc.edu Le regroupement de mémoire modifie le modèle opérationnel en permettant aux administrateurs de faire correspondre plus étroitement le placement de la mémoire chaude et froide au comportement des charges de travail, plutôt que de verrouiller la capacité à l'intérieur de chaque serveur. Le marché des modules de mémoire CXL en bénéficie car ce modèle soutient une utilisation plus élevée, un surprovisionnement moindre et une meilleure discipline de mise à l'échelle sur des flottes plus importantes. À mesure que davantage d'opérateurs privilégient le coût total de possession par rapport au nombre brut de serveurs, la mémoire regroupée devient plus facile à justifier dans le cadre d'un cycle de renouvellement d'infrastructure plus large.

Commercialisation Rapide des Écosystèmes CXL 2.0 et CXL 3.0

Le marché des modules de mémoire CXL prend de l'élan à mesure que l'écosystème de fournisseurs est passé rapidement de la préparation en laboratoire à la validation commerciale au cours de 2025 et 2026. Samsung a achevé les travaux de conformité CXL 2.0, et SK hynix a finalisé la certification client de son produit CMM-DDR5 96 Go CXL 2.0 en avril 2025, montrant que la disponibilité côté offre ne se limite plus aux annonces de feuille de route. Au niveau des contrôleurs, Marvell a annoncé en avril 2025 que son portefeuille Structera CXL interopère avec succès avec les plateformes AMD EPYC et Intel Xeon Scalable de 5e génération, supprimant une préoccupation majeure de validation pour les acheteurs d'entreprise. Le marché des modules de mémoire CXL bénéficie également du développement des commutateurs, car les architectures de mémoire partagée nécessitent plus que la disponibilité des points d'extrémité pour évoluer à travers les racks. Marvell a déclaré en mars 2026 que son commutateur CXL de nouvelle génération prend en charge jusqu'à 48 To de mémoire partagée et 4 To/s de bande passante agrégée par rack, ce qui renforce directement l'argument commercial pour des déploiements plus importants basés sur des structures. À mesure que davantage de produits atteignent des jalons de conformité et d'interopérabilité, le marché des modules de mémoire CXL devient plus facile à qualifier pour les fabricants OEM, les opérateurs cloud et les acheteurs d'entreprise sans prendre de risque lié à un fournisseur unique.

Demande des Centres de Données Hyperscale pour des Architectures de Mémoire Composable

Le marché des modules de mémoire CXL est soutenu par la demande hyperscale de mémoire composable, dans laquelle la capacité est allouée dynamiquement entre les ressources de calcul plutôt que fixée à l'intérieur de chaque serveur. Des recherches présentées en 2026 ont montré que les pods de mémoire basés sur CXL avec des topologies éparses prenaient en charge le regroupement de mémoire et la communication inter-serveurs à faible latence, avec seulement une augmentation de 3 % de la consommation électrique par serveur par rapport aux alternatives basées sur des commutateurs. Marvell a déclaré que son commutateur Structera S 30260 réduisait la latence de 72 % par rapport au regroupement de mémoire basé sur RDMA, répondant directement à l'une des principales objections que les hyperscalers ont soulevées concernant les performances de la mémoire partagée à grande échelle. L'Open Compute Project a également publié une architecture système logique pour les services de mémoire composable, fournissant aux acheteurs un cadre basé sur des normes pour formuler les exigences de gestion de structure et d'interopérabilité dans les programmes d'approvisionnement. Le marché des modules de mémoire CXL bénéficie de ce changement car la mémoire composable cesse d'être un concept d'ingénierie sur mesure et devient une couche d'infrastructure reproductible. Une fois que les opérateurs peuvent récupérer la capacité inutilisée, simplifier le partage de mémoire et lier ces avantages à l'économie des racks, le marché des modules de mémoire CXL devient pertinent pour un ensemble beaucoup plus large de décisions de déploiement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écart de Latence par Rapport à la Mémoire DDR5 sur Socket | -2.8% | Mondial | Court terme (≤ 2 ans) |

| Coût Initial Élevé des Serveurs et Modules Compatibles CXL | -2.1% | Mondial, plus aigu en Amérique du Sud, au Moyen-Orient et en Afrique, et dans le segment des entreprises en Europe | Moyen terme (2-4 ans) |

| Complexité de l'Interopérabilité et de la Validation de l'Écosystème | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Pile Logicielle Immature pour la Gestion et la Hiérarchisation de la Mémoire | -1.0% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart de Latence par Rapport à la Mémoire DDR5 sur Socket

Le marché des modules de mémoire CXL fait encore face à des résistances car la mémoire étendue ne correspond pas à la latence de la DDR5 locale pour toutes les charges de travail. Des recherches en 2026 ont révélé que les dispositifs d'extension CXL 2.0 sur les plateformes Intel Xeon 6 offraient des latences d'accès nominales de 100 ns à 160 ns, contre 75 ns pour la DDR5 locale, et le ralentissement résultant était généralement de 10 % à 18 % pour les applications optimisées, mais pouvait atteindre 45 % dans les cas de chaînage de pointeurs à des niveaux de latence beaucoup plus élevés. Ce résultat est important car il montre que la pénalité est spécifique à la charge de travail plutôt qu'uniforme sur l'ensemble du marché des modules de mémoire CXL. La même recherche a également montré que l'interconnexion CXL elle-même n'était pas la principale source de délai, car l'arbitrage NUMA côté CPU et le comportement de rafraîchissement contribuaient à une grande partie de la surcharge observée. Cela signifie que le succès du déploiement dépend d'un profilage minutieux des applications, puis du placement des données chaudes et froides sur les bons niveaux, plutôt que de supposer qu'un comportement de mémoire convient à chaque cas d'utilisation. Meta s'est aligné sur cette direction en 2026 grâce à son cadre Equilibria pour la hiérarchisation équitable de la mémoire CXL multi-locataires, qui a rapporté des gains de performance de bout en bout allant jusqu'à 52 % dans des charges de travail de style production.

Coût Initial Élevé des Serveurs et Modules Compatibles CXL

Le marché des modules de mémoire CXL fait également face à un obstacle de coût en capital car les premiers déploiements dépendent de nouvelles plateformes hôtes plutôt que de simples mises à niveau des générations de serveurs plus anciennes. Les acheteurs ont besoin de plateformes Intel Xeon 6 compatibles ou de plateformes AMD EPYC ultérieures pour déployer à grande échelle, de sorte que de nombreuses organisations considèrent l'adoption du CXL comme faisant partie d'un cycle de remplacement de serveurs plus large plutôt que comme un achat de mémoire isolé. Cela élève le seuil pour les comptes d'entreprise, où les cycles de renouvellement sont plus longs et où l'économie de la mémoire est examinée sur plusieurs années plutôt que sur une seule phase de déploiement. Marvell a soutenu en 2026 que la compression matérielle en ligne sur les contrôleurs Structera X et A peut augmenter l'utilisation effective de la capacité DRAM jusqu'à 3,64 fois sans surcharge CPU, améliorant ainsi le retour sur investissement pour la mémoire attachée CXL lorsque les ensembles de données sont compressibles.[2]Marvell Technology, "Structera X and A CXL Compression: Making Every Gigabyte Count," Marvell Technology, marvell.com Le marché des modules de mémoire CXL a encore besoin de cadres de coût total de possession plus standardisés car les acheteurs comparent le prix des modules, la valeur des contrôleurs, les gains de compression, la consommation électrique et le coût de la plateforme hôte dans une seule décision. Jusqu'à ce que ces modèles deviennent plus faciles à comparer entre les fournisseurs, le marché des modules de mémoire CXL progressera le plus rapidement dans les comptes hyperscale et cloud qui peuvent absorber des investissements initiaux plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Modules CXL 3.0 Gagnent du Terrain à Mesure que l'Écart de Capacité Protocolaire se Creuse

Les modules de mémoire CXL 2.0 détenaient 88,79 % du segment par type de produit en 2025, ce qui a maintenu la base installée au cœur du marché des modules de mémoire CXL pendant la phase de commercialisation initiale. Cette avance reflétait le fait que le déploiement en centre de données de plateformes CPU compatibles s'est accéléré tout au long de 2024 et 2025, de sorte que les cycles de qualification favorisaient les produits adaptés aux générations de serveurs actives. Le marché des modules de mémoire CXL est donc resté ancré dans CXL 2.0 car les acheteurs préféraient un chemin plus court de la validation à la production, surtout lorsque les grandes flottes cloud et hyperscale se construisaient déjà autour d'une infrastructure compatible. Les modules CXL 3.0 devraient croître à un CAGR de 53,29 % jusqu'en 2031, indiquant que l'écart protocolaire devient un différenciateur commercial à mesure que les besoins en mémoire partagée deviennent plus exigeants. Le marché des modules de mémoire CXL évolue ici car CXL 3.0 élargit l'ensemble des cas d'utilisation adressables au-delà de la simple expansion de mémoire vers un partage de ressources plus large à l'échelle du rack.

Cette transition est liée à des capacités telles que la cohérence de cache multi-hôtes, le regroupement basé sur des commutateurs et une bande passante effective plus élevée, qui deviennent plus précieuses à mesure que les déploiements passent des mises à niveau de serveurs individuels aux conceptions de structures de mémoire. Le lancement du commutateur de Marvell en mars 2026 a montré que l'écosystème nécessaire à la mise à l'échelle CXL 3.x prend forme, ce qui explique pourquoi la courbe de croissance future du marché des modules de mémoire CXL est plus forte pour la nouvelle génération de protocole. Les acheteurs accordent également plus d'attention à l'interopérabilité car un protocole plus riche n'est utile que si les contrôleurs, les hôtes et les gestionnaires de structure se comportent de manière cohérente entre les fournisseurs. Le marché des modules de mémoire CXL devrait voir CXL 2.0 rester important pour les déploiements à court terme tandis que CXL 3.x devient la voie privilégiée pour les architectures de regroupement à plus grande échelle. Cela crée une transition progressive plutôt qu'un transfert soudain, ce qui explique pourquoi les deux générations de protocoles restent commercialement pertinentes tout au long de la période de prévision.

Par Technologie de Mémoire : La Suprématie de la DRAM Masque le Rôle Stratégique de la Mémoire Persistante

Les modules CXL à base de DRAM représentaient 92,14 % de la demande en technologie de mémoire en 2025, faisant d'eux le cœur du marché des modules de mémoire CXL dans le cycle actuel. Cette concentration reflète la réalité de la fabrication, car les fabricants de mémoire établis disposent déjà de la base de production et du profil de performance nécessaires pour les environnements d'IA, de calcul haute performance et de cloud qui traitent CXL comme une extension de capacité à haute vitesse. Le marché des modules de mémoire CXL favorise également la DRAM aujourd'hui car les hyperscalers et les principaux opérateurs cloud souhaitent un comportement prévisible d'un niveau d'expansion primaire, et la DRAM s'aligne toujours le mieux avec cette exigence. Dans le même temps, les modules CXL à base de SCM et de mémoire persistante devraient se développer à un CAGR de 53,47 %, ce qui montre que le marché des modules de mémoire CXL s'élargit au-delà des cas d'utilisation d'expansion volatile. La croissance dans ce segment est liée aux charges de travail qui valorisent la vitesse de redémarrage, la création de points de contrôle, la résilience et la rétention des données en plus de la capacité.

Penguin Solutions a déclaré en janvier 2026 que son module SMART Modular NV-CMM E3.S 2T avait réussi les tests de conformité CXL, et la conception combinait de la DRAM volatile, une sauvegarde NAND, un module de source d'énergie embarqué et un chiffrement AES-256 pour une utilisation en centre de données d'entreprise. Le Consortium CXL a également noté que les dispositifs de type 3 peuvent exposer la capacité persistante directement dans la carte mémoire de l'hôte, permettant une persistance adressable par octet sans la surcharge d'un flux de travail de stockage en blocs. Cela donne au marché des modules de mémoire CXL un accès aux bases de données en mémoire, aux systèmes virtualisés sensibles aux redémarrages et aux charges de travail analytiques qui n'ont pas besoin de toutes les données sur des niveaux DRAM premium. Les conceptions basées sur NAND et flash créent également une couche intermédiaire où le coût par gigaoctet importe plus que la vitesse d'accès maximale, notamment pour les données analytiques plus froides. À mesure que les logiciels s'améliorent dans la gestion des politiques de mémoire hiérarchisée, le marché des modules de mémoire CXL devrait voir les options persistantes passer de produits spécialisés à un niveau stratégique plus visible.

Par Facteur de Forme : Les Cartes d'Extension Dominent à Court Terme Tandis que l'E3.S Remodèle les Déploiements à l'Échelle du Rack

Les modules carte d'extension représentaient 63,42 % de la demande par facteur de forme en 2025, leur conférant la plus grande part du marché des modules de mémoire CXL lors du premier cycle de déploiement large. Leur avance est simple car la disponibilité des emplacements PCIe est courante dans les flottes de serveurs, de sorte que les opérateurs peuvent ajouter de la capacité CXL sans reconcevoir les châssis, les configurations de refroidissement ou les arrangements de fond de panier. Le marché des modules de mémoire CXL a bénéficié de cette praticité car les déploiements basés sur AIC permettent aux acheteurs de progresser plus rapidement dans les pilotes et les programmes de production initiaux. Astera Labs a déclaré que son Aurora A-Series permettait jusqu'à 2 To par emplacement avec prise en charge du regroupement CXL 2.0 via 4 emplacements DDR5 RDIMM sur une seule carte PCIe, ce qui montre pourquoi le format est attrayant pour les cas d'utilisation d'expansion immédiate. L'E3.S devrait croître à un CAGR de 53,41 % jusqu'en 2031, signalant la direction que prend le marché des modules de mémoire CXL à mesure que les conceptions de serveurs se standardisent davantage autour des formats de centres de données à haute densité.

Ce changement est soutenu par des produits tels que le module E3.S 2T 64 Go d'Innodisk et la plateforme NV-CMM E3.S de SMART Modular, qui utilisent tous deux des liaisons PCIe Gen 5 x8 et ciblent les environnements de centres de données denses. L'E3.S est important pour le marché des modules de mémoire CXL car un encombrement plus petit peut prendre en charge une plus grande densité de mémoire par unité de rack, une métrique qui devient plus importante à mesure que les acheteurs passent des mises à niveau au niveau du serveur aux plans de regroupement au niveau du rack. Le format s'aligne également plus naturellement avec les orientations de conception Open Compute et EDSFF, ce qui aide à standardiser les choix de déploiement entre les OEM et les grands opérateurs. Les options U.2 et U.3 servent encore les environnements hérités où les nouveaux fonds de panier sont absents, mais leur rôle structurel dans le marché des modules de mémoire CXL est plus faible à mesure que les nouveaux programmes de serveurs se standardisent sur des conceptions orientées E3.S. Au fil du temps, l'avantage pratique qui a favorisé les cartes d'extension dans la première vague devrait céder la place aux priorités de densité et de conception au niveau du système qui favorisent l'E3.S.

Par Application : L'IA et le ML Ancrent la Demande Tandis que la Virtualisation Stimule la Prochaine Vague d'Expansion

L'intelligence artificielle et l'apprentissage automatique représentaient 35,64 % de la demande applicative en 2025, en faisant le plus grand groupe de charges de travail du marché des modules de mémoire CXL. Cette part reflète le fait que les clusters d'entraînement et les serveurs d'inférence atteignent les plafonds de mémoire plus rapidement que de nombreuses charges de travail d'entreprise traditionnelles, surtout lorsque le service de grands modèles nécessite de grandes empreintes de cache KV. Des recherches en 2026 ont montré que la mémoire regroupée CXL pouvait prendre en charge la récupération conditionnelle de mémoire pour les grands modèles de langage avec un comportement similaire à la DRAM locale, ce qui est très pertinent pour les tâches de récupération éparse et de style recommandation. Le marché des modules de mémoire CXL est donc façonné par l'IA non seulement à travers l'infrastructure d'entraînement, mais aussi à travers les systèmes d'inférence en production qui ont besoin de plus de capacité mémoire sans croissance proportionnelle du nombre d'accélérateurs. La virtualisation et le cloud devraient se développer à un CAGR de 53,82 % jusqu'en 2031, pointant vers une deuxième vague de croissance construite sur une économie d'infrastructure plus large et plus reproductible.

L'avant-première de novembre 2025 de Microsoft Azure des machines virtuelles de la série M adossées à CXL est le cas de référence le plus clair ici, car elle a lié l'expansion de la mémoire directement aux charges de travail d'entreprise telles que SAP S/4HANA et les grandes opérations de bases de données en mémoire. Le marché des modules de mémoire CXL bénéficie de la virtualisation cloud, car chaque déploiement réussi peut prendre en charge plusieurs environnements clients via une conception de plateforme partagée plutôt qu'une seule charge de travail à la fois. Le calcul haute performance reste également important car les environnements de simulation à grande échelle et scientifiques peuvent bénéficier d'une mémoire désagrégée sans recourir aux latences du niveau de stockage. Les déploiements de bases de données et d'analytique jouent un rôle distinct dans le marché des modules de mémoire CXL car ils peuvent exploiter des niveaux de mémoire étendus qui sont matériellement plus rapides que NVMe tout en évitant le coût total des architectures tout-DRAM. L'adoption par les applications d'entreprise devrait suivre plus tard à mesure que les configurations certifiées deviennent plus faciles à acheter sur les lignes de serveurs standard et que les logiciels de hiérarchisation de la mémoire réduisent la charge de gestion pour les parcs de charges de travail mixtes.

Par Utilisateur Final : Les Opérateurs Hyperscale Établissent les Normes de Qualification Tandis que les Fournisseurs de Services Cloud Stimulent les Volumes

Les centres de données hyperscale représentaient 49,17 % de la demande des utilisateurs finaux en 2025, leur conférant la position dominante sur le marché des modules de mémoire CXL. Ce résultat reflète leur double rôle d'adopteurs précoces et de partenaires de qualification dont les décisions de validation influencent le reste du marché. Le marché des modules de mémoire CXL s'est développé autour des besoins d'infrastructure hyperscale car ces opérateurs font face à la pression d'utilisation de la mémoire la plus élevée, et ils peuvent justifier des changements architecturaux plus tôt que la plupart des acheteurs d'entreprise. Leur comportement d'achat façonne également les feuilles de route des fournisseurs, car les fournisseurs de modules et les entreprises de contrôleurs ont besoin de preuves hyperscale avant de pouvoir s'étendre à des canaux commerciaux plus larges. Les fournisseurs de services cloud devraient croître à un CAGR de 54,09 % jusqu'en 2031, suggérant que la prochaine étape majeure de la demande sur le marché des modules de mémoire CXL proviendra d'une infrastructure revendue plutôt que d'une utilisation interne de flotte seule.

Cela est important car un seul déploiement cloud compatible CXL peut prendre en charge de nombreux clients en aval via des machines virtuelles riches en mémoire et des plateformes gérées, ce qui rend l'effet de demande plus large qu'une vente directe à une entreprise. Le marché des modules de mémoire CXL devrait donc voir les fournisseurs de services cloud traduire l'apprentissage hyperscale en offres commerciales standardisées qui réduisent les frictions d'adoption pour les utilisateurs professionnels. Les centres de données d'entreprise représentent encore une opportunité significative à moyen terme, mais les progrès dépendent de configurations de serveurs certifiées et d'un meilleur support au niveau du système d'exploitation pour la hiérarchisation de la mémoire et la gestion des régions. Les fabricants de serveurs OEM et ODM restent importants car ils convertissent la disponibilité technologique en systèmes achetables que les acheteurs grand public peuvent déployer avec un risque d'intégration moindre. Les installations de recherche et gouvernementales jouent un rôle spécialisé dans le marché des modules de mémoire CXL car la désagrégation de la mémoire s'aligne bien avec les environnements de calcul haute performance à forte intensité de simulation, même si ces acheteurs ne génèrent pas de volumes à la même échelle que les hyperscalers et les fournisseurs de services cloud.

Analyse Géographique

L'Amérique du Nord représentait 45,37 % de la demande en 2025 et est restée le plus grand contributeur régional au marché des modules de mémoire CXL dans le cycle actuel. La région est en tête car les États-Unis accueillent les plus grands opérateurs cloud hyperscale, et ces entreprises étaient au cœur des premiers travaux de qualification, du déploiement des plateformes de serveurs et de la planification des déploiements de style production. Le marché des modules de mémoire CXL en Amérique du Nord bénéficie également d'un solide écosystème de contrôleurs et de plateformes, ce qui facilite la validation commerciale entre les fournisseurs de mémoire, les fournisseurs de silicium et les opérateurs d'infrastructure cloud. L'avant-première de novembre 2025 de Microsoft Azure des machines virtuelles de la série M adossées à CXL a montré que la région avait déjà dépassé les tests en laboratoire pour passer à des déploiements orientés clients pour les charges de travail d'entreprise à forte intensité de mémoire.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-series Virtual Machines Overcome the Memory Wall," Astera Labs, asteraLabs.com Le Canada bénéficie de l'alignement transfrontalier de l'infrastructure cloud avec les opérateurs américains, tandis que le Mexique reste plus pertinent à travers les liens logistiques et d'assemblage de serveurs que par une demande directe à ce stade.

L'Asie-Pacifique devrait se développer à un CAGR de 53,78 % jusqu'en 2031, en faisant le marché régional à la croissance la plus rapide pour les modules de mémoire CXL. La Corée du Sud ancre cette trajectoire car Samsung et SK Hynix restent au cœur de l'approvisionnement en produits de mémoire compatibles CXL, et leur activité produit maintient l'écosystème régional proche du cœur de la commercialisation. Le marché des modules de mémoire CXL en Asie-Pacifique bénéficie également de son rôle dans la fabrication de composants, l'intégration de systèmes et le développement de contrôleurs, ce qui donne à la région une influence sur la disponibilité de l'offre et du déploiement. Le Japon construit un canal de distribution clair pour les produits commerciaux, notamment le déploiement par Tekwind en juillet 2025 des produits de cartes d'extension CXL de SMART Modular pour le marché local. L'Inde reste une opportunité en phase initiale sur le marché des modules de mémoire CXL, mais les grands investissements dans les campus hyperscale posent les bases pour les futures générations de serveurs qui pourront adopter CXL plus largement au fil du temps.

L'Europe détient une part plus petite du marché des modules de mémoire CXL aujourd'hui, mais la demande se forme autour des besoins de migration des entreprises, des constructions de centres de données hyperscale et de la recherche d'une meilleure efficacité de la mémoire dans des environnements cloud et applicatifs plus importants. L'Allemagne, le Royaume-Uni et la France sont les centres de demande les plus probables car ils combinent l'investissement dans les centres de données, l'échelle des logiciels d'entreprise et un besoin croissant de densité de mémoire plus élevée. Le marché des modules de mémoire CXL en Europe devrait se renforcer à mesure que les acheteurs passent des évaluations pilotes aux configurations multi-fournisseurs validées qui réduisent l'incertitude des achats. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont encore plus tôt dans la courbe d'adoption, et la plupart des accès à court terme à l'infrastructure compatible CXL sont susceptibles de passer par des régions cloud plutôt que par des déploiements sur site larges. À mesure que les fournisseurs de services cloud élargissent leurs offres basées sur CXL, ces régions peuvent encore participer au marché des modules de mémoire CXL via la consommation de services avant l'émergence de grandes flottes matérielles locales.

Paysage Concurrentiel

Le marché des modules de mémoire CXL est modérément consolidé et présente une structure concurrentielle en couches, les grands fabricants de DRAM contrôlant une grande partie de la base d'approvisionnement en modules, tandis que les fournisseurs de contrôleurs se disputent l'efficacité de la bande passante, l'interopérabilité, la capacité de commutation et l'utilisation effective de la mémoire. Samsung Electronics, SK hynix et Micron Technology façonnent le côté offre car la commercialisation des modules de mémoire dépend fortement des capacités établies de conception et de fabrication de DRAM. Un deuxième niveau de fournisseurs de contrôleurs et de connectivité, notamment Astera Labs, Marvell Technology, Rambus, Microchip Technology et Montage Technology, se dispute l'efficacité avec laquelle CXL peut être intégré dans de véritables environnements de déploiement. Le marché des modules de mémoire CXL comprend également des OEM de serveurs tels que Dell Technologies, Hewlett Packard Enterprise, Lenovo et Super Micro Computer, qui sont importants car la certification des systèmes et le support d'intégration influencent les décisions d'achat presque autant que les spécifications des composants. Cette structure rend le marché des modules de mémoire CXL concentré au cœur de l'offre, mais toujours ouvert et disputé entre les contrôleurs, les plateformes et les modèles de déploiement.

Marvell a utilisé l'interopérabilité et la commutation comme deux mouvements concurrentiels visibles sur le marché des modules de mémoire CXL. En avril 2025, la société a annoncé l'interopérabilité réussie de son portefeuille Structera avec les systèmes AMD EPYC et Intel Xeon Scalable de 5e génération, offrant aux acheteurs d'entreprise un chemin plus clair vers le déploiement multi-plateformes.[4]Marvell Technology, "Marvell Announces Successful Interoperability of Structera CXL Portfolio with AMD EPYC CPU and 5th Gen Intel Xeon Scalable Platforms," Marvell Technology, marvell.com En mars 2026, Marvell a suivi avec un commutateur CXL de nouvelle génération conçu pour la mise à l'échelle de la mémoire partagée au niveau du rack, poussant la concurrence au-delà des contrôleurs de points d'extrémité vers l'architecture de structure. En juin 2026, la société a ajouté un autre différenciateur en déclarant que les contrôleurs Structera X et A peuvent offrir jusqu'à 3,64 fois l'utilisation effective de la capacité DRAM grâce à la compression en ligne, ce qui déplace l'attention des acheteurs vers l'économie de la capacité utilisable plutôt que vers la capacité brute seule. Ces mouvements montrent que la concurrence sur le marché des modules de mémoire CXL ne se limite pas à la densité de mémoire, car les fournisseurs essaient également de façonner la valeur que chaque gigaoctet déployé offre.

Astera Labs a emprunté une voie différente, en se concentrant sur les preuves de déploiement cloud précoce sur le marché des modules de mémoire CXL. Son déploiement de référence Azure de novembre 2025 a fourni un événement de validation commercialement significatif, car les acheteurs d'entreprise traitent souvent l'utilisation hyperscale comme un signal de disponibilité opérationnelle. Les organismes de normalisation influencent également la concurrence car l'Open Compute Project et le Consortium CXL continuent de renforcer les approches ouvertes et interopérables des structures de mémoire et du support de mémoire persistante. Cette dynamique récompense les fournisseurs qui investissent dans la certification et la compatibilité inter-fournisseurs, rendant les stratégies propriétaires plus difficiles à maintenir à long terme. Le marché des modules de mémoire CXL est donc concurrentiel en pratique, même si l'offre est concentrée parmi un petit nombre de leaders de la mémoire, car la performance, l'interopérabilité et la simplicité de déploiement restent des domaines clés de différenciation.

Leaders du Secteur des Modules de Mémoire CXL

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Astera Labs, Inc.

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA et SK hynix ont annoncé un partenariat technologique pluriannuel pour co-développer une mémoire de nouvelle génération alignée sur la feuille de route d'infrastructure IA de NVIDIA, couvrant la mémoire CXL et HBM pour les supercalculateurs IA NVIDIA Vera Rubin et les plateformes Vera CPU, et étendant la co-ingénierie à la conception de semi-conducteurs pilotée par l'IA et aux opérations de fabrication autonomes.

- Juin 2026 : Marvell Technology a révélé que les contrôleurs d'expansion de mémoire CXL Structera X et A atteignent jusqu'à 3,64 fois l'utilisation effective de la capacité DRAM grâce à la compression en ligne matérielle à débit de ligne, la première capacité de ce type soumise à l'Open Compute Project dans des spécifications alignées sur les exigences de Google et Meta.

- Mars 2026 : Marvell a annoncé le Structera S 30260, un commutateur CXL 3.x à 260 voies prenant en charge jusqu'à 48 To de mémoire partagée et 4 To/s de bande passante agrégée par rack, permettant des architectures de mémoire composable à l'échelle du rack ; l'échantillonnage aux clients hyperscale est prévu pour le troisième trimestre 2026, avec le commutateur CXL 2.0 Structera S 20256 déjà en pleine production.

- Janvier 2026 : Le module de mémoire non volatile CXL NV-CMM E3.S 2T de SMART Modular de Penguin Solutions a réussi les tests de conformité du Consortium CXL et a été inscrit sur la liste des intégrateurs du Consortium CXL, le certifiant pour le déploiement en centre de données d'entreprise avec mémoire persistante, chiffrement AES-256 et capacités de récupération rapide après incident.

Périmètre du Rapport Mondial sur le Marché des Modules de Mémoire CXL

Le marché des modules de mémoire CXL comprend des solutions d'expansion de mémoire basées sur la norme Compute Express Link (CXL) qui permettent le regroupement, le partage et la hiérarchisation de la mémoire dans des environnements informatiques hétérogènes. Ces modules exploitent l'interconnexion CXL à haute vitesse et à faible latence pour étendre la capacité mémoire du système au-delà des architectures traditionnelles attachées DDR, améliorant l'utilisation des ressources, la scalabilité des charges de travail et l'efficacité globale des centres de données. Les modules de mémoire CXL prennent en charge l'infrastructure composable en permettant l'allocation dynamique de la mémoire entre les processeurs, les accélérateurs et les dispositifs de stockage, les rendant essentiels pour l'intelligence artificielle (IA), l'apprentissage automatique (ML), le calcul haute performance (HPC), l'informatique en nuage et les applications d'entreprise à forte intensité de données.

Le rapport sur le marché des modules de mémoire CXL est segmenté par type de produit (modules de mémoire CXL 2.0 et modules de mémoire CXL 3.0), technologie de mémoire (modules de mémoire CXL à base de DRAM, modules de mémoire CXL à base de NAND/Flash et modules CXL à base de SCM/mémoire persistante), facteur de forme (modules E3.S, modules carte d'extension (AIC), U.2/U.3 et autres facteurs de forme), application (intelligence artificielle et apprentissage automatique, calcul haute performance, bases de données et analytique, virtualisation et cloud, et applications d'entreprise), utilisateur final (fournisseurs de services cloud, centres de données hyperscale, centres de données d'entreprise, fabricants de serveurs OEM/ODM, informatique de recherche et gouvernementale, et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Modules de Mémoire CXL 2.0 |

| Modules de Mémoire CXL 3.0 |

| Modules de Mémoire CXL à Base de DRAM |

| Modules de Mémoire CXL à Base de NAND/Flash |

| Modules CXL à Base de SCM/Mémoire Persistante |

| Modules E3.S |

| Modules Carte d'Extension (AIC) |

| U.2/U.3 et Autres Facteurs de Forme |

| Intelligence Artificielle et Apprentissage Automatique |

| Calcul Haute Performance |

| Bases de Données et Analytique |

| Virtualisation et Cloud |

| Applications d'Entreprise |

| Fournisseurs de Services Cloud |

| Centres de Données Hyperscale |

| Centres de Données d'Entreprise |

| Fabricants de Serveurs OEM/ODM |

| Informatique de Recherche et Gouvernementale |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Produit | Modules de Mémoire CXL 2.0 | |

| Modules de Mémoire CXL 3.0 | ||

| Par Technologie de Mémoire | Modules de Mémoire CXL à Base de DRAM | |

| Modules de Mémoire CXL à Base de NAND/Flash | ||

| Modules CXL à Base de SCM/Mémoire Persistante | ||

| Par Facteur de Forme | Modules E3.S | |

| Modules Carte d'Extension (AIC) | ||

| U.2/U.3 et Autres Facteurs de Forme | ||

| Par Application | Intelligence Artificielle et Apprentissage Automatique | |

| Calcul Haute Performance | ||

| Bases de Données et Analytique | ||

| Virtualisation et Cloud | ||

| Applications d'Entreprise | ||

| Par Utilisateur Final | Fournisseurs de Services Cloud | |

| Centres de Données Hyperscale | ||

| Centres de Données d'Entreprise | ||

| Fabricants de Serveurs OEM/ODM | ||

| Informatique de Recherche et Gouvernementale | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et future du marché des modules de mémoire CXL ?

La taille du marché des modules de mémoire CXL est projetée à 0,51 milliard USD en 2026 et devrait atteindre 4,28 milliards USD d'ici 2031, avec un CAGR de 52,90 % sur la période 2026 à 2031.

Qu'est-ce qui stimule l'adoption des modules de mémoire CXL dans les serveurs ?

Les principaux moteurs de la demande sont la densité de mémoire pour l'inférence IA, la croissance de la virtualisation et le passage des configurations de mémoire serveur fixes aux architectures regroupées et composables.

Quelle génération de produit est en tête aujourd'hui et laquelle croît le plus vite ?

CXL 2.0 était en tête avec 88,79 % de part en 2025 car il correspondait aux plateformes de serveurs actives, tandis que CXL 3.0 devrait croître plus rapidement à un CAGR de 53,29 % à mesure que les cas d'utilisation de regroupement et de commutation se développent.

Pourquoi les hyperscalers et les fournisseurs cloud sont-ils importants dans cette catégorie ?

Les centres de données hyperscale détenaient 49,17 % de la demande des utilisateurs finaux en 2025, et les fournisseurs de services cloud devraient croître à un CAGR de 54,09 % car un seul déploiement peut prendre en charge de nombreuses charges de travail clients.

Quel domaine d'application crée la demande la plus forte en ce moment ?

L'IA et l'apprentissage automatique étaient en tête avec 35,64 % de part en 2025, reflétant une forte demande des systèmes d'entraînement et d'inférence qui ont besoin de plus de capacité mémoire que les conceptions uniquement DIMM ne peuvent généralement fournir.

Quelle région est la plus importante pour la croissance au cours des 5 prochaines années ?

L'Amérique du Nord était en tête avec 45,37 % de part en 2025, mais l'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 53,78 % en raison de sa solide base d'approvisionnement en mémoire et de son écosystème de déploiement en expansion.

Dernière mise à jour de la page le: