Taille et Part du Marché de l'Expansion Mémoire CXL pour les Charges de Travail IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.74 Milliards de dollars |

| Taille du Marché (2031) | 2.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.16% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Expansion Mémoire CXL pour les Charges de Travail IA par Mordor Intelligence

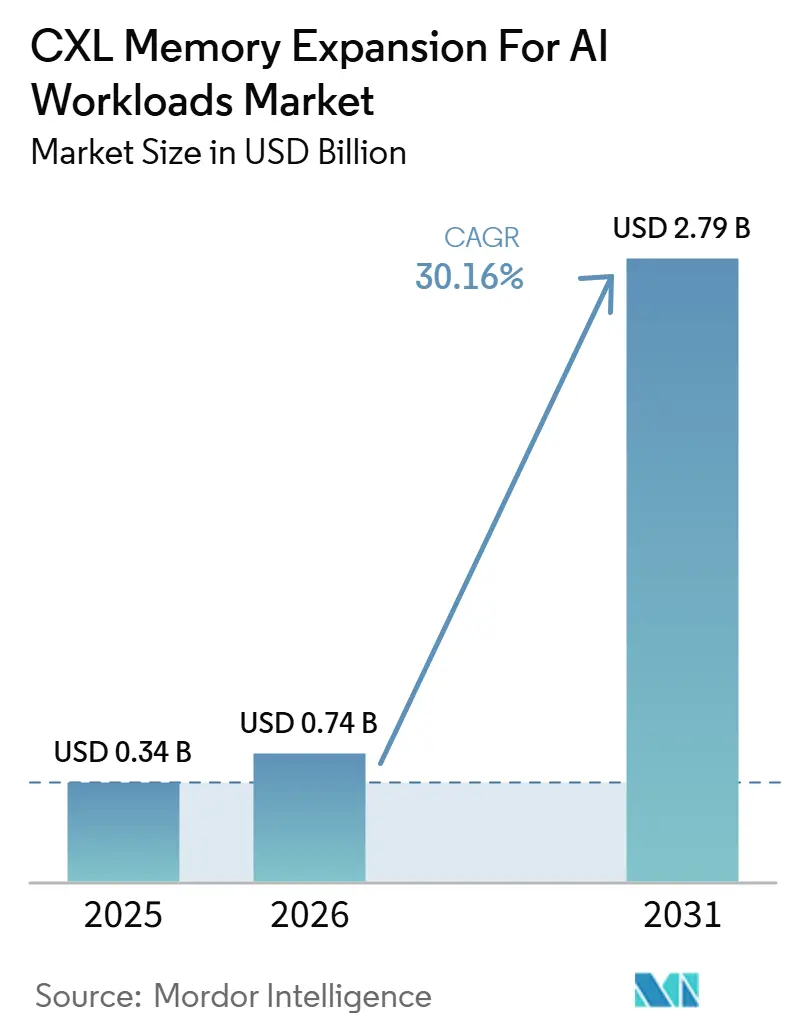

La taille du marché de l'expansion mémoire CXL pour les charges de travail IA est projetée à 0,34 milliard USD en 2025, 0,74 milliard USD en 2026, et devrait atteindre 2,79 milliards USD d'ici 2031, avec un CAGR de 30,16 % de 2026 à 2031. Le marché entre dans une nouvelle phase car les acheteurs d'infrastructure IA font désormais face à un goulot d'étranglement mémoire qui ne peut être résolu uniquement en ajoutant davantage de capacité de calcul accélérateur. La pression provient de l'écart croissant entre l'échelle des modèles, la longueur du contexte et les limites physiques de la DRAM sur socket et de la HBM sur boîtier, ce qui maintient la capacité mémoire au cœur de l'économie de déploiement. Le marché de l'expansion mémoire CXL pour les charges de travail IA bénéficie également d'une plus grande maturité des plateformes, les fournisseurs de CPU, de contrôleurs et de mémoire étant passés de tests isolés à des combinaisons de produits qualifiés. Les grands opérateurs cloud continuent de façonner le rythme d'adoption, car leurs cycles de validation, leurs programmes d'architecture personnalisée et leur pouvoir d'achat influencent les priorités de conception commerciale dans l'ensemble de la chaîne d'approvisionnement. Dans le même temps, la qualification de l'offre, l'effort d'interopérabilité et la maturité de l'orchestration logicielle déterminent encore la vitesse à laquelle le marché de l'expansion mémoire CXL pour les charges de travail IA peut convertir les promesses techniques en déploiements de production à grande échelle.

Points Clés du Rapport

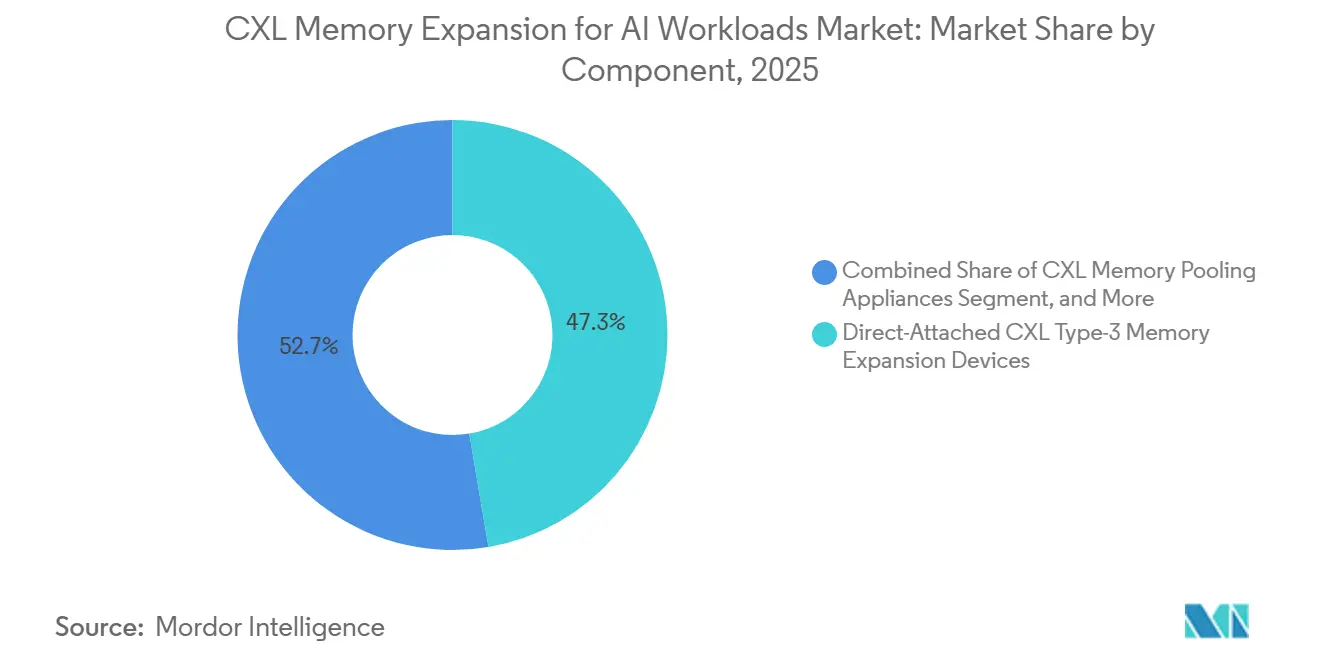

- Par composant, les dispositifs d'expansion mémoire CXL de type 3 à connexion directe détenaient 47,32 % de part du marché de l'expansion mémoire CXL pour les charges de travail IA en 2025, tandis que les structures mémoire CXL et les systèmes à l'échelle du rack devraient se développer à un CAGR de 30,96 % jusqu'en 2031.

- Par facteur de forme physique, les modules mémoire CXL EDSFF/E3.S détenaient 49,84 % de part en 2025, tandis que les cartes d'extension PCIe devraient se développer à un CAGR de 30,92 % jusqu'en 2031.

- Par application, l'inférence IA et la mise en service de modèles représentaient 43,39 % de la taille du marché de l'expansion mémoire CXL pour les charges de travail IA en 2025, tandis que la préparation des données IA, les bases de données vectorielles et la génération augmentée par récupération devraient se développer à un CAGR de 31,14 % jusqu'en 2031.

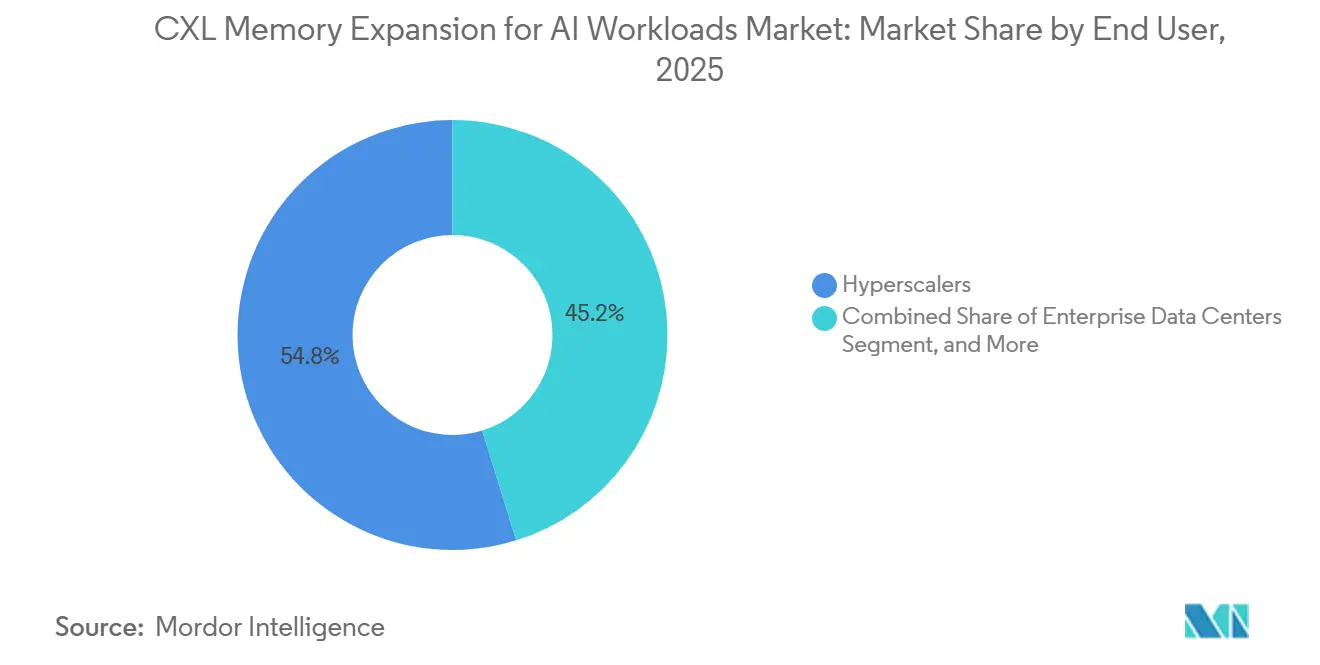

- Par utilisateur final, les hyperscalers détenaient 54,79 % de part en 2025, tandis que les fournisseurs de cloud IA, de cloud GPU et de néo-cloud devraient se développer à un CAGR de 31,28 % jusqu'en 2031.

- Par spécification CXL, CXL 2.0 détenait 79,63 % de part en 2025, tandis que CXL 4.0 devrait se développer à un CAGR de 30,87 % jusqu'en 2031.

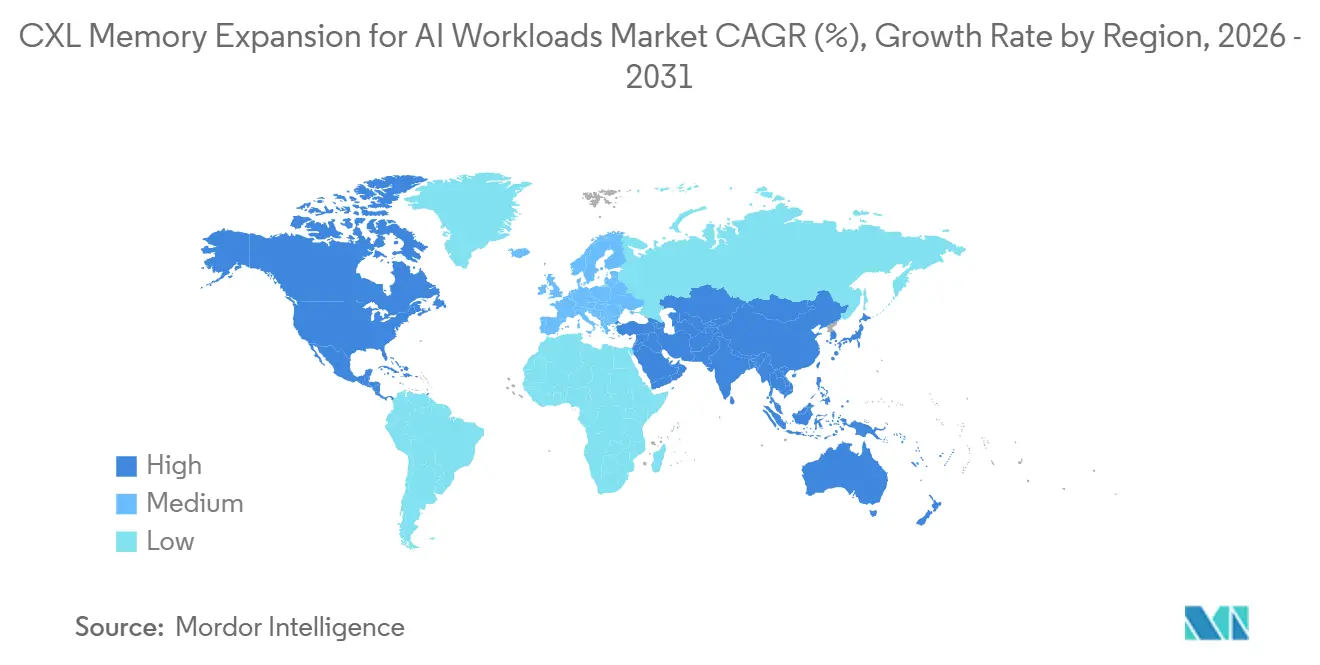

- Par géographie, l'Amérique du Nord détenait 61,44 % de part du marché de l'expansion mémoire CXL pour les charges de travail IA en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 31,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Expansion Mémoire CXL pour les Charges de Travail IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Paramètres des Modèles IA Dépassant la Capacité HBM et DIMM | +7.5% | Mondial | Court terme (≤ 2 ans) |

| Transition des Hyperscalers vers la Désagrégation Mémoire pour Améliorer l'Utilisation | +6.2% | Amérique du Nord et Asie-Pacifique (cœur) | Court terme (≤ 2 ans) |

| Maturité de l'Écosystème CXL 2.0 et CXL 3.x | +5.1% | Mondial | Court terme (≤ 2 ans) |

| Déploiement des Plateformes PCIe Génération 5 et Génération 6 | +3.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Besoins des Infrastructures IA Multi-Locataires en Allocation Dynamique de Mémoire | +2.7% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression sur les Coûts de l'Inférence IA Favorisant la Mutualisation Mémoire à TCO Réduit | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des Paramètres des Modèles IA Dépassant la Capacité HBM et DIMM

Le marché de l'expansion mémoire CXL pour les charges de travail IA est accéléré par un problème qui se situe au-delà du débit brut des accélérateurs, car de nombreuses charges de travail IA atteignent des limites mémoire avant des limites de calcul. Un modèle de 70 milliards de paramètres entraîné en précision BF16 nécessite près de 140 Go de mémoire pour les seuls poids, et l'inférence à contexte long pousse les besoins pratiques en mémoire bien plus haut une fois la croissance du cache KV prise en compte. Le même axe de recherche montre également que des contextes d'un million de jetons peuvent porter les besoins en cache KV à près de 330 Go pour un modèle de 70 milliards de paramètres, ce qui dépasse la capacité HBM disponible sur tout GPU actuel. Cela maintient le marché de l'expansion mémoire CXL pour les charges de travail IA étroitement lié à l'économie de l'inférence, car l'ajout de mémoire externe cohérente peut étendre les contextes de modèles utilisables sans reconcevoir le boîtier de l'accélérateur ni le socket hôte. Penguin Solutions a déclaré en 2026 que les charges de travail d'inférence sont fortement conditionnées par la pression mémoire plutôt que par la pression de calcul pure, ce qui conforte l'idée que le temps GPU inactif est devenu un problème de coût direct dans les clusters de production. En conséquence, le marché de l'expansion mémoire CXL pour les charges de travail IA gagne du soutien non seulement en tant que catégorie matérielle, mais aussi comme moyen de récupérer l'utilisation des accélérateurs déployés coûteux.

Transition des Hyperscalers vers la Désagrégation Mémoire pour Améliorer l'Utilisation

Le marché de l'expansion mémoire CXL pour les charges de travail IA progresse également parce que les hyperscalers ne traitent plus la désagrégation mémoire comme un exercice de laboratoire. Microsoft Research a publié son architecture Octopus pour démontrer que les topologies de pods CXL épars peuvent connecter de grands domaines mémoire sans nécessiter un modèle de commutation en maillage complet coûteux, abaissant ainsi la barrière de coût à la mutualisation à grande échelle.[1]Microsoft Research, "Octopus : Amélioration des Pods Mémoire CXL via une Topologie Éparse," Microsoft Research, microsoft.com Cela est important car la voie commerciale du marché de l'expansion mémoire CXL pour les charges de travail IA dépend de la capacité de la mutualisation mémoire à croître sans imposer un coût de commutation proportionnel à chaque étape d'expansion. Astera Labs a annoncé en novembre 2025 que ses contrôleurs Leo étaient activés sur les machines virtuelles Microsoft Azure de la série M, marquant ainsi le premier déploiement cloud commercial publiquement annoncé de mémoire attachée CXL. Ce déploiement commercial a créé un point de référence utilisable pour les acheteurs en entreprise et les opérateurs cloud de plus petite taille qui attendaient des preuves au-delà des projets internes des hyperscalers. L'implication commerciale est que les fournisseurs du marché de l'expansion mémoire CXL pour les charges de travail IA doivent désormais prendre en charge simultanément les déploiements sur composants standard et les chemins d'architecture cloud personnalisés.

Maturité de l'Écosystème CXL 2.0 et CXL 3.x

Le marché de l'expansion mémoire CXL pour les charges de travail IA a bénéficié en 2025 et 2026 d'améliorations plus larges de la crédibilité de l'écosystème, car davantage de parties de la pile ont atteint simultanément une interopérabilité validée. Marvell a déclaré en septembre 2025 que ses contrôleurs d'expansion mémoire Structera avaient atteint l'interopérabilité avec les produits DDR4 et DDR5 de Samsung Electronics, SK hynix et Micron Technology, ainsi qu'avec les plateformes AMD EPYC et Intel Xeon de 5e génération. SK hynix a séparément achevé la validation client de son module CXL 2.0 CMM-DDR5 de 96 Go en avril 2025 et a confirmé les travaux sur une version de 128 Go, indiquant que l'offre qualifiée s'élargit, même si elle reste limitée. Le Consortium CXL a également indiqué dans son livre blanc de 2024 que l'utilisation de cartes d'extension PCIe pour l'expansion mémoire peut réduire le coût mémoire par Go de près de 56 % par rapport aux configurations HBM uniquement, fournissant aux équipes d'approvisionnement un argument économique direct pour une évaluation plus large. Le marché de l'expansion mémoire CXL pour les charges de travail IA dépasse donc le stade d'une histoire de spécification pour entrer dans celui d'une histoire de produits qualifiés, ce qui constitue un signal bien plus fort pour l'adoption commerciale. Ce changement est important car les acheteurs de systèmes ne s'engagent généralement qu'après que les combinaisons de contrôleurs, de modules et d'hôtes ont passé une validation multi-fournisseurs reproductible.

Déploiement des Plateformes PCIe Génération 5 et Génération 6

Le marché de l'expansion mémoire CXL pour les charges de travail IA reste lié au cycle des plateformes serveur, car la vitesse de déploiement dépend de la rapidité avec laquelle les générations de CPU compatibles CXL s'intègrent dans les systèmes en volume. Intel a déclaré en 2026 que le Xeon 6+ Clearwater Forest fournit 96 voies PCIe Génération 5, dont 64 voies avec support CXL 2.0, élargissant les options pratiques de connexion pour les dispositifs mémoire et les structures. Intel a également signalé que Diamond Rapids est attendu en 2027, avec le support PCIe Génération 6 et une bande passante de socket plus élevée, ce qui créera la base de plateforme pour les déploiements ultérieurs de CXL 3.x et CXL 4.0. Le support d'AMD EPYC Turin pour l'expansion mémoire CXL est tout aussi important car le marché des charges de travail IA serait bien plus exposé si une seule feuille de route CPU était le seul chemin hôte viable. Marvell a annoncé en mars 2026 que son commutateur Structera S 30260 serait disponible en échantillonnage au troisième trimestre 2026, avec le support PCIe Génération 6 et jusqu'à 4 To/s de bande passante agrégée, reliant la capacité de commutation future à la prochaine phase de mutualisation à l'échelle du rack. Cela signifie que la disponibilité des plateformes ne concerne plus seulement la compatibilité hôte, car elle détermine désormais la rapidité avec laquelle les architectures au niveau de la structure peuvent passer des démonstrations de produits aux systèmes déployables.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Base d'Approvisionnement CXL de Type 3 Qualifiée en Production Limitée | -3.6% | Mondial | Court terme (≤ 2 ans) |

| Complexité de l'Interopérabilité et de la Validation des Plateformes | -2.8% | Mondial | Moyen terme (2-4 ans) |

| Immaturité de la Pile Logicielle pour l'Orchestration Mémoire | -1.9% | Mondial | Moyen terme (2-4 ans) |

| Coût Initial Élevé de Requalification des Plateformes pour les Centres de Données IA | -1.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base d'Approvisionnement CXL de Type 3 Qualifiée en Production Limitée

Le marché de l'expansion mémoire CXL pour les charges de travail IA fait encore face à un plafond d'approvisionnement car le nombre de fournisseurs de mémoire de type 3 qualifiés en production reste restreint. La base de fournisseurs qualifiés est centrée sur Samsung Electronics, SK hynix et Micron Technology, mais la gamme de densités, de facteurs de forme et de combinaisons de spécifications testées est encore bien plus limitée que ce que les acheteurs de centres de données souhaitent pour un déploiement large. SK hynix a confirmé la validation client de son module CXL 2.0 CMM-DDR5 de 96 Go en 2025 et a mentionné une variante de 128 Go en validation parallèle, ce qui montre des progrès mais pas une couverture complète des options de déploiement. Cela est important car le marché de l'expansion mémoire CXL pour les charges de travail IA est en concurrence pour la même capacité de fabrication de mémoire sous-jacente qui sert également la demande standard en DDR5 et HBM. Lorsque les volumes HBM augmentent, l'allocation interne peut se détourner des nouveaux produits CXL même si l'intérêt des clients reste fort. Il en résulte que le marché de l'expansion mémoire CXL pour les charges de travail IA peut voir la demande progresser plus vite que les volumes expédiables, ce qui ralentit le déploiement réel même lorsque le cas technologique est déjà accepté.

Complexité de l'Interopérabilité et de la Validation des Plateformes

Le marché de l'expansion mémoire CXL pour les charges de travail IA est également contraint par le travail de validation requis entre les modules, les contrôleurs, les commutateurs et les plateformes hôtes. Une étude publiée dans IEEE Transactions on Computers en 2026 a révélé que le comportement de déploiement de première génération est fortement influencé par les composants internes du CPU et de la DRAM, et que les tests d'interopérabilité standard peuvent ne pas capturer tous les modes de défaillance réels. Des recherches présentées à l'ASPLOS 2025 ont également montré que la spécification CXL ne garantit pas pleinement une interopérabilité sûre entre les hôtes ayant des comportements de cohérence de cache différents, ce qui crée un défi sémantique plus profond pour les environnements hétérogènes. Une étude arXiv de 2026 distincte sur la hiérarchisation mémoire multi-locataires a montré que l'absence de contrôles au niveau des conteneurs peut entraîner une dégradation des performances allant jusqu'à 65 % lorsque les locataires se disputent la mémoire attachée CXL. Cela maintient les acheteurs en entreprise et de niveau 2 dépendants de solutions pré-validées provenant de partenaires OEM, car le coût de la qualification indépendante reste élevé par rapport à l'échelle des premiers déploiements. Tant qu'une plus grande partie de ce processus ne sera pas automatisée, le marché de l'expansion mémoire CXL pour les charges de travail IA se développera via des chemins de systèmes validés plutôt que par une adoption entièrement ouverte de type plug-and-play.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Architectures de Mutualisation à l'Échelle du Rack Accélèrent au-delà de l'Expansion Mono-Hôte

Les dispositifs d'expansion mémoire CXL de type 3 à connexion directe détenaient 47,32 % de part du marché de l'expansion mémoire CXL pour les charges de travail IA en 2025, indiquant que la demande initiale favorisait les déploiements simples mono-hôte par rapport aux conceptions mutualisées plus complexes. Cette position reflétait le comportement d'achat à court terme car les premiers déploiements d'inférence nécessitaient une capacité mémoire supplémentaire sans imposer un changement complet de l'architecture du rack. Dans le secteur de l'expansion mémoire CXL pour les charges de travail IA, les dispositifs à connexion directe étaient plus faciles à valider sur les plateformes Intel Xeon 6 et AMD EPYC Turin, ce qui a réduit les frictions de déploiement pour les acheteurs de la première vague. Les produits de couche intermédiaire, tels que les appliances et les boîtiers de mutualisation mémoire, servaient les clients qui avaient besoin de plus de flexibilité que ce que les cartes mono-hôte pouvaient offrir, mais n'étaient pas prêts pour des implémentations de structure complète. Les logiciels de gestion et d'orchestration mémoire détenaient une part plus faible, mais restaient essentiels à l'utilité commerciale car la mémoire mutualisée a une valeur limitée si elle ne peut pas être allouée dynamiquement entre des charges de travail changeantes. MemVerge positionne cette couche autour de la hiérarchisation mémoire transparente et de l'efficacité des clusters GPU, ce qui explique pourquoi la pile logicielle est stratégiquement importante même lorsqu'elle n'est pas encore le plus grand contributeur aux revenus.

Les structures mémoire CXL et les systèmes à l'échelle du rack devraient croître à un CAGR de 30,96 % jusqu'en 2031, ce qui en fait le segment de composants à la croissance la plus rapide du marché de l'expansion mémoire CXL pour les charges de travail IA. Leur dynamique provient de la capacité à permettre à plusieurs hôtes de calcul de puiser dans un pool mémoire partagé, ce qui modifie la façon dont les ratios GPU/mémoire peuvent être définis au niveau du rack. XConn Technologies et MemVerge ont démontré un pool CXL commercial de 100 To en octobre 2025 et ont rapporté une amélioration des performances de plus de 5x par rapport au déchargement du cache KV sur SSD pour les charges de travail d'inférence IA. Marvell a ensuite annoncé en mars 2026 que le commutateur Structera S 30260 prendrait en charge jusqu'à 48 To de mémoire partagée entre 16 et 32 hôtes à 4 To/s de bande passante agrégée, fournissant une feuille de route commerciale plus claire pour la mutualisation à l'échelle du rack.[2]Marvell Technology, "Marvell lance un commutateur CXL de nouvelle génération, permettant à la mutualisation mémoire de franchir le mur mémoire IA," Salle de presse Marvell, marvell.com Le passage de l'expansion au niveau des dispositifs aux architectures à structure partagée est important car il permet à la capacité de suivre plus étroitement la demande des charges de travail à travers le cluster. C'est pourquoi le marché de l'expansion mémoire CXL pour les charges de travail IA devrait voir la valeur migrer progressivement des produits d'attachement simples vers des systèmes de mutualisation de niveau supérieur au cours de la période de prévision.

Par Facteur de Forme Physique : Les Modules EDSFF/E3.S Ancrent les Déploiements à Court Terme Tandis que les Cartes d'Extension PCIe Développent l'Infrastructure d'Inférence

Les modules mémoire CXL EDSFF/E3.S détenaient 49,84 % de part en 2025, ce qui en faisait le facteur de forme physique dominant au sein du marché de l'expansion mémoire CXL pour les charges de travail IA. Leur avance provenait de la compatibilité avec les baies NVMe des serveurs standard, d'une empreinte thermique plus faible et d'une meilleure adéquation avec les chemins d'intégration serveur courants. Intel a démontré l'utilisation de processeurs Xeon 6 6900P avec plusieurs modules CXL E3.S pour les charges de travail IA et HPC, ce qui a renforcé ce facteur de forme comme une solution pratique pour les configurations de serveurs OEM. Dans le secteur de l'expansion mémoire CXL pour les charges de travail IA, cela a donné aux modules EDSFF/E3.S un avantage dans les pipelines de qualification en entreprise et OEM où l'adéquation mécanique et la familiarité avec la plateforme sont importantes. Les formats intégrés propriétaires ont encore un rôle, notamment dans les systèmes cloud personnalisés où les fournisseurs peuvent optimiser la conception des cartes et les chemins de latence plus étroitement que ne le permettent les formats de serveurs standard.

Les cartes d'extension PCIe devraient croître à un CAGR de 30,92 % de 2026 à 2031, ce qui les place juste derrière les niveaux de croissance les plus élevés du marché global de l'expansion mémoire CXL pour les charges de travail IA. Penguin Solutions a lancé son serveur de cache KV MemoryAI en mars 2026 avec jusqu'à 8 cartes d'extension CXL de 1 To et un total de 11 To de mémoire basée sur CXL dans un châssis 4U, ce qui a rendu très clair le rôle des cartes d'extension dans l'infrastructure d'inférence. Cela indique une division dans les voies d'adoption : les cartes d'extension conviennent aux appliances d'inférence dédiées, tandis que les modules EDSFF/E3.S conviennent aux cycles de renouvellement des serveurs courants. Le marché de l'expansion mémoire CXL pour les charges de travail IA ne converge donc pas vers un format physique universel unique. Il évolue vers un modèle à double voie où les serveurs d'entreprise et les systèmes d'inférence personnalisés favorisent des choix d'emballage différents. Cette division des facteurs de forme devrait persister car les besoins en matière de thermique, de maintenabilité et de modèle de déploiement diffèrent fortement entre les parcs de centres de données standard et les racks spécialisés IA.

Par Application : La Demande d'Inférence Domine Tandis que les Charges de Travail de Récupération Gagnent en Dynamisme

L'inférence IA et la mise en service de modèles représentaient 43,39 % de la part du marché de l'expansion mémoire CXL pour les charges de travail IA en 2025, ce qui en faisait le plus grand segment d'application. Cette avance reflétait le fait que l'inférence continue génère une pression persistante sur le cache KV, qui est plus difficile à gérer avec des configurations mémoire statiques. Astera Labs a déclaré que chaque contrôleur de mémoire intelligente CXL Leo peut fournir jusqu'à 2 To de mémoire attachée et permettre une mise à l'échelle totale de la mémoire serveur de plus de 1,5x, ce qui prend en charge l'inférence, les bases de données en mémoire et l'expansion du cache KV. Cette capacité est importante pour le marché de l'expansion mémoire CXL pour les charges de travail IA car les performances d'inférence sont conditionnées par la profondeur de mémoire utilisable autant que par le nombre brut d'accélérateurs. La formation IA et le développement de modèles consomment encore une mémoire significative, mais sont moins sujets au même comportement mémoire jeton par jeton qui fait de l'inférence la charge de travail d'ancrage à court terme. Le HPC activé par l'IA et les grandes analyses en mémoire soutiennent également la demande, car ces charges de travail dépassent souvent les plafonds DRAM standard, même lorsqu'elles peuvent tolérer une latence plus élevée que le trafic d'inférence.

La préparation des données IA, les bases de données vectorielles et la génération augmentée par récupération devraient croître à un CAGR de 31,14 % jusqu'en 2031, ce qui en fait le groupe d'applications à la croissance la plus rapide du marché de l'expansion mémoire CXL pour les charges de travail IA. Leur croissance provient des architectures de récupération en entreprise dans lesquelles les magasins d'embeddings et les index de données peuvent atteindre une échelle de plusieurs téraoctets et dépasser les empreintes mémoire des serveurs standard. Une étude arXiv de 2026 a montré que la mutualisation de la mémoire conditionnelle engram avec CXL peut offrir des performances de bout en bout proches de la DRAM pour l'inférence de grands modèles de langage, ce qui soutient le cas des flux de travail de récupération riches en mémoire. Cette recherche est importante car les charges de travail de récupération impliquent des modèles d'accès fréquents à faible latence qui nécessitent plus qu'un simple déchargement de stockage en masse. Le marché de l'expansion mémoire CXL pour les charges de travail IA s'étend donc à la fois aux tâches de mise en service en temps réel et aux tâches de support de modèles à accès intensif aux données. Cela élargit l'opportunité commerciale car les fournisseurs peuvent s'adresser aux systèmes de connaissance en entreprise, aux plateformes de recherche vectorielle et aux pipelines de récupération en plus des environnements de mise en service de modèles purs.

Par Utilisateur Final : Les Hyperscalers Établissent la Norme de Qualification Tandis que les Fournisseurs de Néo-Cloud Stimulent la Croissance

Les hyperscalers détenaient 54,79 % de part du marché de l'expansion mémoire CXL pour les charges de travail IA en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux de loin. Leur avance provenait de leur solidité financière, de leurs équipes de validation approfondies et de leur capacité à absorber les frais généraux de qualification liés à une nouvelle architecture mémoire. Le marché de l'expansion mémoire CXL pour les charges de travail IA a effectivement utilisé l'adoption par les hyperscalers comme preuve commerciale, car les autres acheteurs attendent souvent que les grands opérateurs cloud valident le comportement du système à grande échelle. Les programmes d'architecture personnalisée au sein des principaux fournisseurs cloud façonnent également les exigences des produits, même lorsque les fournisseurs de composants standard approvisionnent l'écosystème plus large. Les opérateurs cloud de niveau 2 et les fournisseurs de services gérés entrent par le biais de systèmes intégrés OEM car cette voie réduit le besoin de tests indépendants. Les centres de données d'entreprise restent plus en amont de la courbe, et beaucoup commencent par des cas d'utilisation de bases de données en mémoire avant d'étendre les déploiements vers l'inférence IA à mesure que la pile logicielle mûrit.

Les fournisseurs de cloud IA, de cloud GPU et de néo-cloud devraient croître à un CAGR de 31,28 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide du marché de l'expansion mémoire CXL pour les charges de travail IA. Ces fournisseurs exploitent des clusters de plusieurs milliers de GPU où la HBM fixe par GPU peut soit laisser la mémoire sous-utilisée, soit limiter la longueur du contexte pour les clients. Leur profil de demande est différent de celui des hyperscalers, car ils ont besoin d'une allocation mémoire multi-locataires flexible dans le cadre d'un modèle de service commercial plutôt que seulement pour des charges de travail internes. L'étude arXiv de 2026 sur l'équité dans la hiérarchisation mémoire CXL a révélé que l'absence de contrôles par conteneur peut réduire les performances des charges de travail jusqu'à 65 % dans des environnements contestés, soulignant pourquoi la qualité de l'orchestration est centrale pour ce groupe. Les opérateurs de cloud télécom, réseau et périphérique restent une partie plus petite mais significative du marché de l'expansion mémoire CXL pour les charges de travail IA, car les empreintes périphériques contraintes peuvent encore bénéficier d'un comportement mémoire hiérarchisé. Les institutions de recherche et les laboratoires nationaux comptent également à la frontière, car ils sont plus disposés à évaluer les premières conceptions de mémoire multi-hôtes et attachées à la structure avant que ces conceptions ne deviennent courantes. Pris ensemble, ces modèles d'utilisateurs finaux montrent que le marché s'élargit au-delà de la propriété hyperscale même si les hyperscalers établissent encore la norme de qualification.

Par Spécification CXL : CXL 2.0 Domine les Revenus Actuels Tandis que CXL 4.0 Définit la Direction Future

CXL 2.0 représentait 79,63 % de la part de marché en 2025, ce qui en faisait le leader incontesté des revenus sur le marché de l'expansion mémoire CXL pour les charges de travail IA. Son avance provenait d'un fait simple : c'était la première version soutenue par du silicium de production, un support hôte et un travail d'interopérabilité plus large. Intel a déclaré en 2026 que le Xeon 6+ Clearwater Forest inclut 64 voies CXL 2.0 par socket, tandis qu'AMD EPYC Turin prend également en charge l'expansion mémoire CXL, ce qui a maintenu CXL 2.0 aligné avec le déploiement de plateformes en production. Les versions antérieures n'étaient présentes que dans des environnements hérités résiduels ou pilotes, car elles n'offraient pas le même chemin de mutualisation et de mise à l'échelle nécessaire pour les cas d'utilisation IA multi-locataires modernes. Cela signifie que le marché de l'expansion mémoire CXL pour les charges de travail IA est encore monétisé autour de la version que les acheteurs peuvent déployer maintenant. Cela signifie également que les revenus actuels sont davantage façonnés par la profondeur de qualification que par la spécification publiée la plus récente.

CXL 4.0 devrait croître à un CAGR de 30,87 % jusqu'en 2031, ce qui en fait le segment de spécification à la croissance la plus rapide malgré l'absence de silicium commercial en 2026. Le Consortium CXL a publié la spécification CXL 4.0 le 18 novembre 2025 et a déclaré qu'elle double la bande passante à 128 GT/s grâce à l'alignement PCIe 7.0 tout en ajoutant le support pour les dispositifs multi-têtes et attachés à la structure. La trajectoire de prévision reflète les futurs cycles de produits plutôt que les expéditions actuelles, car les prochaines générations d'hôtes et de contrôleurs devraient s'aligner sur des lancements commerciaux ultérieurs. Montage Technology a présenté son contrôleur d'expansion mémoire CXL 3.1 aux clients en août 2025, indiquant que le pont entre la base déployée actuelle et les systèmes CXL 4.0 ultérieurs est déjà en formation. Le marché de l'expansion mémoire CXL pour les charges de travail IA devrait donc évoluer par une transition progressive, où CXL 2.0 stimule les ventes actuelles, CXL 3.x élargit les capacités de commutation et de mutualisation, et CXL 4.0 définit l'horizon architectural à plus long terme. Cette séquence est importante car les acheteurs ont besoin de continuité entre l'infrastructure déployée et les voies de mise à niveau futures, et non de sauts de spécification isolés.

Analyse Géographique

L'Amérique du Nord détenait une part de 61,44 % en 2025 et est restée le plus grand contributeur régional au marché de l'expansion mémoire CXL pour les charges de travail IA, car la région accueille des opérateurs cloud hyperscale, une capacité de validation avancée et des premiers déploiements en production. L'activation en novembre 2025 par Microsoft Azure des contrôleurs Leo d'Astera Labs sur les machines virtuelles de la série M a marqué le premier déploiement cloud commercial publiquement annoncé de mémoire attachée CXL dans la région.[3]Astera Labs, "Les contrôleurs de mémoire intelligente CXL Leo d'Astera Labs sur les machines virtuelles Microsoft Azure de la série M surmontent le mur mémoire," Salle de presse Astera Labs, asteralabs.com Les États-Unis dominent la demande régionale car les principaux opérateurs cloud et partenaires systèmes peuvent justifier à la fois des conceptions sur mesure et de longs cycles de validation. Le déploiement de la plateforme Xeon 6+ d'Intel en 2026 a également renforcé la position de l'Amérique du Nord en augmentant le support hôte en production pour les déploiements basés sur CXL dans les infrastructures IA et à grande échelle.

L'Asie-Pacifique devrait croître à un CAGR de 31,08 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide du marché de l'expansion mémoire CXL pour les charges de travail IA. La Corée du Sud est au cœur de l'approvisionnement régional car SK hynix et Samsung Electronics sont essentiels à la disponibilité de la mémoire qualifiée, et ce rôle d'approvisionnement chevauche de plus en plus la croissance de la demande locale. SK hynix a achevé la validation client de son module CXL 2.0 CMM-DDR5 de 96 Go en 2025, ce qui soutient les efforts de la région pour intégrer la mémoire qualifiée dans des configurations déployables. Le Japon et l'Inde soutiennent la dynamique régionale grâce à des programmes d'infrastructure IA souveraine et à des priorités d'expansion plus larges des centres de données décrites dans les données d'entrée. La Chine ajoute une dimension différente au tableau régional car l'activité des contrôleurs nationaux se forme parallèlement à la demande d'infrastructure IA locale. Le contrôleur CXL 3.1 de Montage Technology est entré en phase d'échantillonnage client en 2025, ce qui montre que l'Asie-Pacifique n'est pas seulement une base de fabrication de mémoire mais aussi une source croissante d'innovation en matière de contrôleurs.

L'Europe reste une partie établie mais plus prudente du marché de l'expansion mémoire CXL pour les charges de travail IA, avec des premiers cas d'utilisation centrés sur les centres de données d'entreprise exploitant de grands environnements de bases de données en mémoire avant une adoption plus large de l'inférence IA. Cela crée un point d'entrée pratique pour l'expansion mémoire CXL, car les acheteurs peuvent d'abord justifier l'adoption en répondant aux charges de travail de bases de données et d'analytique qui sollicitent déjà les limites DRAM standard. La région a également un intérêt structurel à améliorer l'utilisation de la mémoire car les règles d'efficacité énergétique et les rapports de durabilité favorisent les architectures qui réduisent la mémoire dédiée surprovisionnée. Le Royaume-Uni, l'Allemagne et la France restent les marchés nationaux les plus importants en Europe, tandis que l'Amérique du Sud, le Moyen-Orient et l'Afrique sont encore plus en amont de l'adoption et devraient suivre le rythme du déploiement plus large des centres de données IA. Le tableau géographique global montre que le marché de l'expansion mémoire CXL pour les charges de travail IA se développe en premier là où la densité de calcul, la capacité de validation et l'accès à l'approvisionnement en mémoire sont déjà en place.

Paysage Concurrentiel

Le marché de l'expansion mémoire CXL pour les charges de travail IA reste modérément concentré entre les catégories de produits car aucun fournisseur unique ne contrôle les dispositifs mémoire, les contrôleurs, les commutateurs, les logiciels ou les systèmes. La position intégrée la plus solide appartient aujourd'hui à Marvell à la suite de son acquisition de XConn Technologies en janvier 2026 pour 540 millions USD, qui a combiné les capacités de contrôleur, de retimer et de commutateur en un seul portefeuille. Samsung Electronics, SK hynix et Micron Technology détiennent un type de levier différent, car un approvisionnement en mémoire qualifiée reste restreint et donne à la couche mémoire une influence inhabituelle sur le rythme de déploiement en aval. Les spécialistes logiciels tels que MemVerge comblent un écart important sur le marché de l'expansion mémoire CXL pour les charges de travail IA, car le matériel seul ne répond pas aux défis d'allocation, d'orchestration et de hiérarchisation transparente.

Un schéma stratégique clair sur le marché de l'expansion mémoire CXL pour les charges de travail IA est que les fournisseurs s'empressent de prouver l'interopérabilité en premier, car la qualification est le chemin le plus court vers les cycles de conception hyperscale et OEM. Marvell a emprunté cette voie en validant Structera auprès des principaux fournisseurs de mémoire et des plateformes hôtes AMD et Intel, ce qui a renforcé sa crédibilité au-delà d'une histoire de contrôleur à produit unique.[4]Marvell Technology, "Marvell étend son leadership dans l'écosystème CXL avec l'interopérabilité Structera sur toutes les principales plateformes mémoire et CPU," Salle de presse Marvell, marvell.com Un autre schéma est l'alignement logiciel sur les goulots d'étranglement réels du déploiement, comme en témoigne le lancement en mars 2026 par Penguin Solutions d'un serveur de cache KV CXL prêt pour la production qui ciblait directement le comportement mémoire de l'inférence. Un troisième schéma est la validation commerciale via des points de référence cloud en production, qu'Astera Labs a sécurisé grâce à son activation Azure de la série M en novembre 2025. Ces mouvements sont importants car le marché de l'expansion mémoire CXL pour les charges de travail IA récompense les fournisseurs qui réduisent le risque des acheteurs, et pas seulement ceux qui publient les capacités techniques les plus récentes.

Le prochain domaine de concurrence se situera probablement entre le matériel et le contrôle des charges de travail, car le marché manque encore d'une couche d'orchestration largement déployée capable de gérer la HBM, la mémoire CXL attachée et la planification multi-locataires au sein d'une seule pile de production. L'article arXiv de 2026 sur l'équité dans la hiérarchisation mémoire CXL montre pourquoi cet écart est important, car les environnements contestés peuvent perdre des performances significatives sans contrôles d'allocation plus approfondis. Dans le même temps, l'étude IEEE de 2026 sur les enseignements du déploiement suggère que le comportement pratique du système dépend encore de bien plus que du support nominal du protocole, ce qui favorise les fournisseurs disposant de ressources de validation plus approfondies. En conséquence, le marché de l'expansion mémoire CXL pour les charges de travail IA devrait rester fragmenté, avec des offres de produits limitées, tout en se concentrant davantage parmi les fournisseurs capables de combiner silicium, compatibilité logicielle et preuve de déploiement.

Leaders du Secteur de l'Expansion Mémoire CXL pour les Charges de Travail IA

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

Astera Labs, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Penguin Solutions a lancé le premier serveur de cache KV basé sur CXL prêt pour la production du secteur, le MemoryAI, offrant jusqu'à 11 To de mémoire basée sur CXL par châssis 4U (3 To DDR5 plus jusqu'à 8 cartes d'extension CXL de 1 To). Le produit est compatible avec l'orchestration d'inférence NVIDIA Dynamo et cible l'inférence IA agentique à l'échelle de l'entreprise, représentant la première appliance mémoire CXL disponible dans le commerce conçue spécifiquement pour le défi du cache KV.

- Mars 2026 : Marvell Technology a annoncé le Structera S 30260, un commutateur CXL 3.0 à 260 voies prenant en charge jusqu'à 48 To de mémoire partagée entre 16 et 32 hôtes à 4 To/s de bande passante agrégée. Le dispositif, présenté lors d'une démonstration en direct à l'OFC 2026 et dont l'échantillonnage auprès des clients est prévu au troisième trimestre 2026, est positionné comme la première solution de commutation CXL dédiée à la mutualisation mémoire IA à l'échelle du rack.

- Janvier 2026 : Marvell Technology a finalisé son acquisition de XConn Technologies pour 540 millions USD, combinant les contrôleurs d'expansion mémoire CXL Structera et les retimers de Marvell avec le portefeuille de commutateurs CXL/PCIe Apollo de XConn. L'entité combinée offre désormais la seule architecture de structure CXL de bout en bout du marché, couvrant l'accès mémoire au niveau des dispositifs jusqu'à la mutualisation à l'échelle du rack multi-hôtes.

- Novembre 2025 : Le Consortium CXL a publié la spécification CXL 4.0 le 18 novembre 2025, doublant la bande passante à 128 GT/s via l'intégration PCIe 7.0 et introduisant le support pour les dispositifs multi-têtes et attachés à la structure. La spécification double également la bande passante et réduit de moitié la latence par rapport à CXL 3.0 et ajoute des fonctionnalités RAS mémoire améliorées pour l'infrastructure IA en production, sans implémentation silicium disponible en 2026 mais avec des conceptions silicium fondamentales en cours.

Périmètre du Rapport sur le Marché Mondial de l'Expansion Mémoire CXL pour les Charges de Travail IA

Le marché de l'expansion mémoire CXL pour les charges de travail IA comprend des solutions matérielles et logicielles qui exploitent la norme Compute Express Link (CXL) pour étendre, mutualiser, partager et gérer dynamiquement les ressources mémoire pour les charges de travail d'intelligence artificielle (IA) dans les serveurs et les environnements informatiques basés sur des accélérateurs. Ces solutions répondent aux exigences croissantes en matière de capacité mémoire, de bande passante et d'utilisation pour la formation IA, l'inférence, les bases de données vectorielles, la génération augmentée par récupération (RAG), le calcul haute performance (HPC) et d'autres applications à forte intensité mémoire en permettant une expansion mémoire cohérente au-delà des architectures DRAM à connexion directe traditionnelles. Le marché comprend les dispositifs d'expansion mémoire CXL de type 3, les appliances de mutualisation mémoire, les structures mémoire CXL et les systèmes à l'échelle du rack, ainsi que les logiciels de gestion et d'orchestration mémoire déployés dans les centres de données hyperscale, cloud, d'entreprise, télécom et de recherche. L'analyse couvre les solutions sur plusieurs facteurs de forme physiques, notamment les modules EDSFF/E3.S, les cartes d'extension PCIe, les conceptions propriétaires et intégrées aux serveurs, et d'autres implémentations émergentes, tout en évaluant l'adoption à travers les générations de spécifications CXL de CXL 1.1 à CXL 4.0.

Le rapport sur le marché de l'expansion mémoire CXL pour les charges de travail IA est segmenté par composant (dispositifs d'expansion mémoire CXL de type 3 à connexion directe, appliances de mutualisation mémoire CXL, structures mémoire CXL et systèmes à l'échelle du rack, et logiciels de gestion et d'orchestration mémoire CXL), facteur de forme physique (modules mémoire CXL EDSFF / E3.S, cartes d'extension PCIe, facteurs de forme propriétaires ou intégrés aux serveurs, et autres facteurs de forme), application (formation IA et développement de modèles, inférence IA et mise en service de modèles, préparation des données IA, bases de données vectorielles et RAG, HPC activé par l'IA et calcul scientifique, et grandes bases de données en mémoire et analytique), utilisateur final (hyperscalers, fournisseurs de cloud IA, de cloud GPU et de néo-cloud, fournisseurs de cloud de niveau 2 et de services gérés, centres de données d'entreprise, oprateurs de cloud télécom, réseau et périphérique, et institutions de recherche, laboratoires nationaux et centres HPC académiques), spécification CXL (CXL 1.1 et antérieur, CXL 2.0, CXL 3.x, CXL 4.0) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositifs d'Expansion Mémoire CXL de Type 3 à Connexion Directe |

| Appliances de Mutualisation Mémoire CXL |

| Structures Mémoire CXL et Systèmes à l'Échelle du Rack |

| Logiciels de Gestion et d'Orchestration Mémoire CXL |

| Modules Mémoire CXL EDSFF / E3.S |

| Cartes d'Extension PCIe |

| Facteurs de Forme Propriétaires ou Intégrés aux Serveurs |

| Autres Facteurs de Forme |

| Formation IA et Développement de Modèles |

| Inférence IA et Mise en Service de Modèles |

| Préparation des Données IA, Bases de Données Vectorielles et RAG |

| HPC Activé par l'IA et Calcul Scientifique |

| Grandes Bases de Données en Mémoire et Analytique |

| Hyperscalers |

| Fournisseurs de Cloud IA, de Cloud GPU et de Néo-Cloud |

| Fournisseurs de Cloud de Niveau 2 et de Services Gérés |

| Centres de Données d'Entreprise |

| Opérateurs de Cloud Télécom, Réseau et Périphérique |

| Institutions de Recherche, Laboratoires Nationaux et Centres HPC Académiques |

| CXL 1.1 et Antérieur |

| CXL 2.0 |

| CXL 3.x |

| CXL 4.0 |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Dispositifs d'Expansion Mémoire CXL de Type 3 à Connexion Directe | |

| Appliances de Mutualisation Mémoire CXL | ||

| Structures Mémoire CXL et Systèmes à l'Échelle du Rack | ||

| Logiciels de Gestion et d'Orchestration Mémoire CXL | ||

| Par Facteur de Forme Physique | Modules Mémoire CXL EDSFF / E3.S | |

| Cartes d'Extension PCIe | ||

| Facteurs de Forme Propriétaires ou Intégrés aux Serveurs | ||

| Autres Facteurs de Forme | ||

| Par Application | Formation IA et Développement de Modèles | |

| Inférence IA et Mise en Service de Modèles | ||

| Préparation des Données IA, Bases de Données Vectorielles et RAG | ||

| HPC Activé par l'IA et Calcul Scientifique | ||

| Grandes Bases de Données en Mémoire et Analytique | ||

| Par Utilisateur Final | Hyperscalers | |

| Fournisseurs de Cloud IA, de Cloud GPU et de Néo-Cloud | ||

| Fournisseurs de Cloud de Niveau 2 et de Services Gérés | ||

| Centres de Données d'Entreprise | ||

| Opérateurs de Cloud Télécom, Réseau et Périphérique | ||

| Institutions de Recherche, Laboratoires Nationaux et Centres HPC Académiques | ||

| Par Spécification CXL | CXL 1.1 et Antérieur | |

| CXL 2.0 | ||

| CXL 3.x | ||

| CXL 4.0 | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de l'expansion mémoire CXL pour les charges de travail IA ?

Le marché de l'expansion mémoire CXL pour les charges de travail IA était projeté à 0,34 milliard USD en 2025, évalué à 0,74 milliard USD en 2026, et devrait atteindre 2,79 milliards USD d'ici 2031 à un CAGR de 30,16 %.

Pourquoi la mémoire devient-elle une contrainte plus importante que le calcul dans l'infrastructure IA ?

Les grands modèles nécessitent beaucoup plus de mémoire pour les poids et le cache KV, notamment dans l'inférence à contexte long, de sorte que de nombreux déploiements en production atteignent les plafonds mémoire avant d'épuiser la capacité de calcul des accélérateurs.

Quelle charge de travail mène actuellement la demande d'expansion mémoire basée sur CXL ?

L'inférence IA et la mise en service de modèles ont dominé avec 43,39 % de part en 2025 car la mise en service continue crée une pression persistante sur le cache KV et une croissance mémoire imprévisible à travers les clusters GPU.

Quel domaine d'application connaît la croissance la plus rapide jusqu'en 2031 ?

La préparation des données IA, les bases de données vectorielles et la génération augmentée par récupération devraient se développer à un CAGR de 31,14 % car les systèmes de récupération en entreprise nécessitent souvent des empreintes mémoire de plusieurs téraoctets.

Quels utilisateurs finaux façonnent la qualification des produits et le comportement d'achat ?

Les hyperscalers détenaient 54,79 % de part en 2025 et établissent encore la référence de qualification, tandis que les fournisseurs de cloud IA, de cloud GPU et de néo-cloud devraient afficher la croissance la plus rapide à un CAGR de 31,28 %.

Quelle région est en tête de l'adoption et quelle région se développe le plus rapidement ?

L'Amérique du Nord était en tête avec 61,44 % de part en 2025 en raison de la concentration des hyperscalers et des premiers déploiements commerciaux, tandis que l'Asie-Pacifique devrait croître le plus rapidement à un CAGR de 31,08 % jusqu'en 2031.

Dernière mise à jour de la page le: