Taille et part du marché des circuits intégrés de contrôleur de mémoire CXL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 70.81 Millions de dollars américains |

| Taille du Marché (2031) | 312.63 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 34.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des circuits intégrés de contrôleur de mémoire CXL par Mordor Intelligence

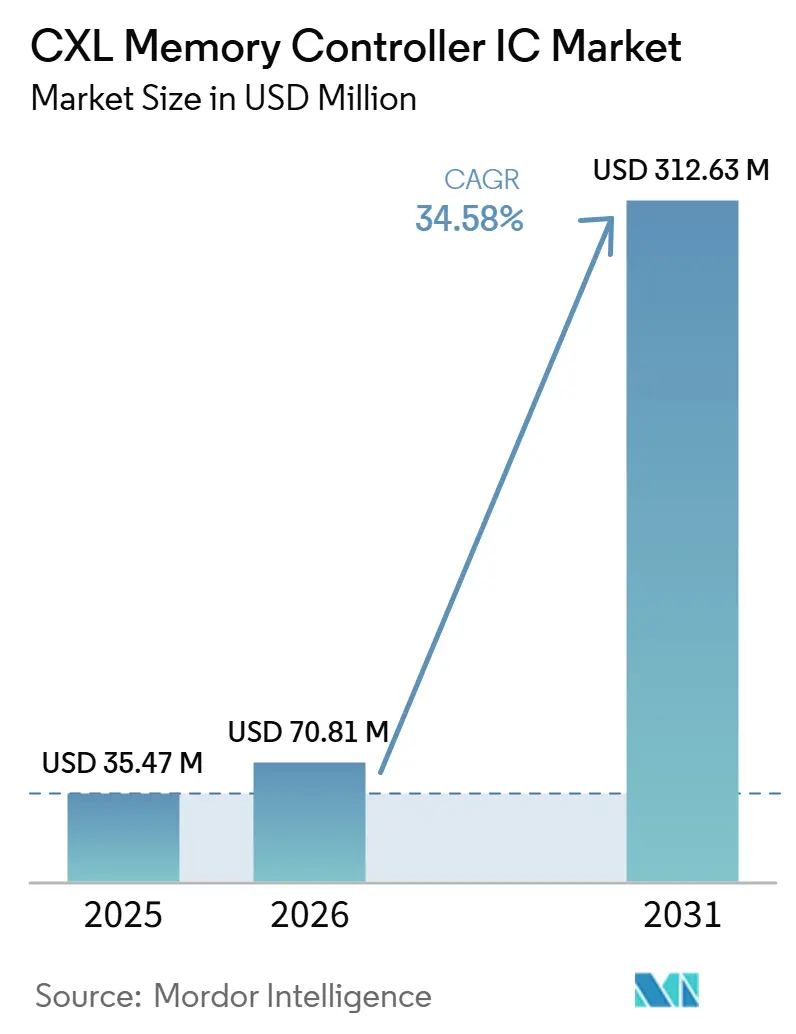

La taille du marché des circuits intégrés de contrôleur de mémoire CXL devrait s'étendre de 35,47 millions USD en 2025 et 70,81 millions USD en 2026 à 312,63 millions USD d'ici 2031, enregistrant un CAGR de 34,58 % entre 2026 et 2031. Le marché des circuits intégrés de contrôleur de mémoire CXL dépasse la phase de tests préliminaires, les premiers déploiements commerciaux en cloud ayant déjà démontré que la mémoire cohérente externe peut être ajoutée sans modifier la conception du processeur hôte. Le marché des circuits intégrés de contrôleur de mémoire CXL bénéficie également de la façon dont les clusters de serveurs IA évoluent, car les besoins en bande passante mémoire et en capacité augmentent plus rapidement que l'expansion conventionnelle des canaux DDR5 ne peut y répondre. Le marché des circuits intégrés de contrôleur de mémoire CXL reste aujourd'hui centré sur les produits à connexion directe, mais la croissance des revenus se déplace vers la mise en commun de mémoire à l'échelle du rack, des interfaces plus performantes et des cas d'usage d'inférence IA nécessitant des empreintes mémoire beaucoup plus importantes. Les résultats concurrentiels sur le marché des circuits intégrés de contrôleur de mémoire CXL dépendent de la vitesse de qualification, de l'interopérabilité entre les écosystèmes CPU et DRAM, et de la capacité à aligner les lancements de contrôleurs sur la disponibilité des plateformes serveur. Le marché des circuits intégrés de contrôleur de mémoire CXL présente donc de solides perspectives de croissance, mais le rythme de commercialisation sera encore conditionné par la transition de déploiements limités vers des configurations OEM de serveurs reproductibles.

Principaux enseignements du rapport

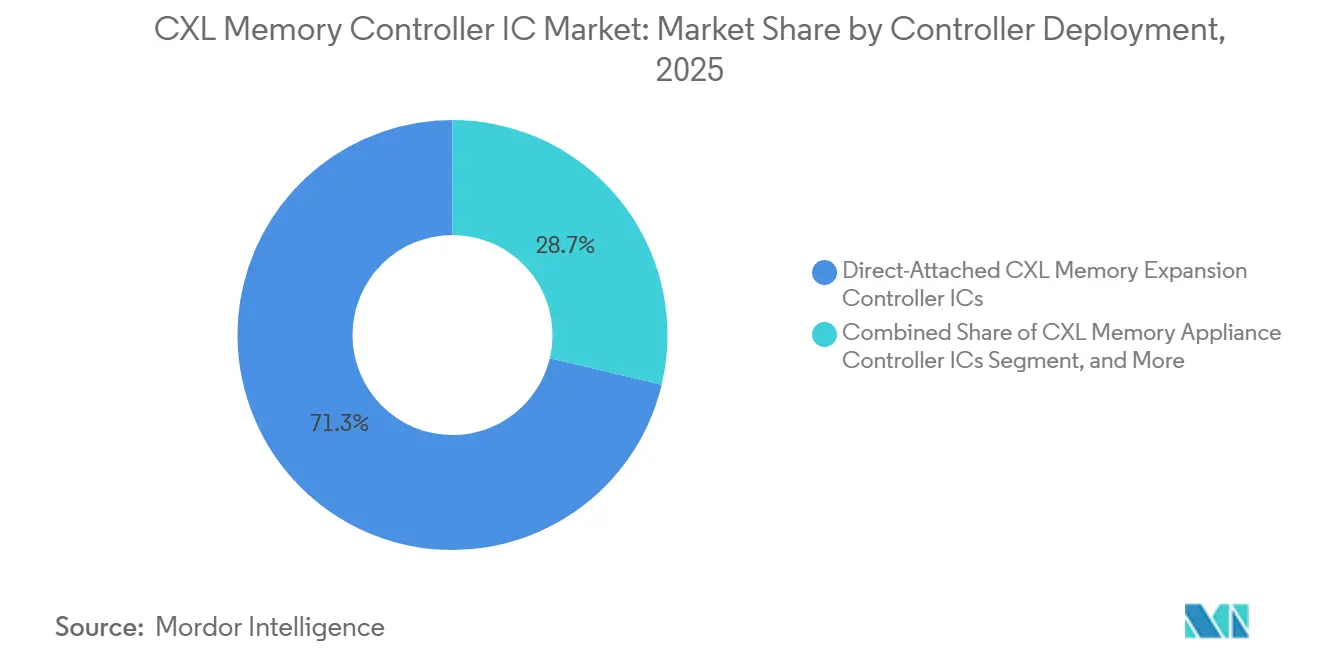

- Par déploiement de contrôleur, les circuits intégrés de contrôleur d'expansion de mémoire CXL à connexion directe détenaient 71,28 % de la taille du marché des circuits intégrés de contrôleur de mémoire CXL en 2025, tandis que les circuits intégrés de contrôleur de mémoire à connexion par fabric ou à l'échelle du rack devraient se développer à un CAGR de 35,58 % jusqu'en 2031.

- Par spécification CXL, CXL 1.1 et CXL 2.0 représentaient 87,36 % des revenus de 2025, tandis que CXL 4.0 devrait enregistrer le CAGR le plus élevé à 35,51 % jusqu'en 2031.

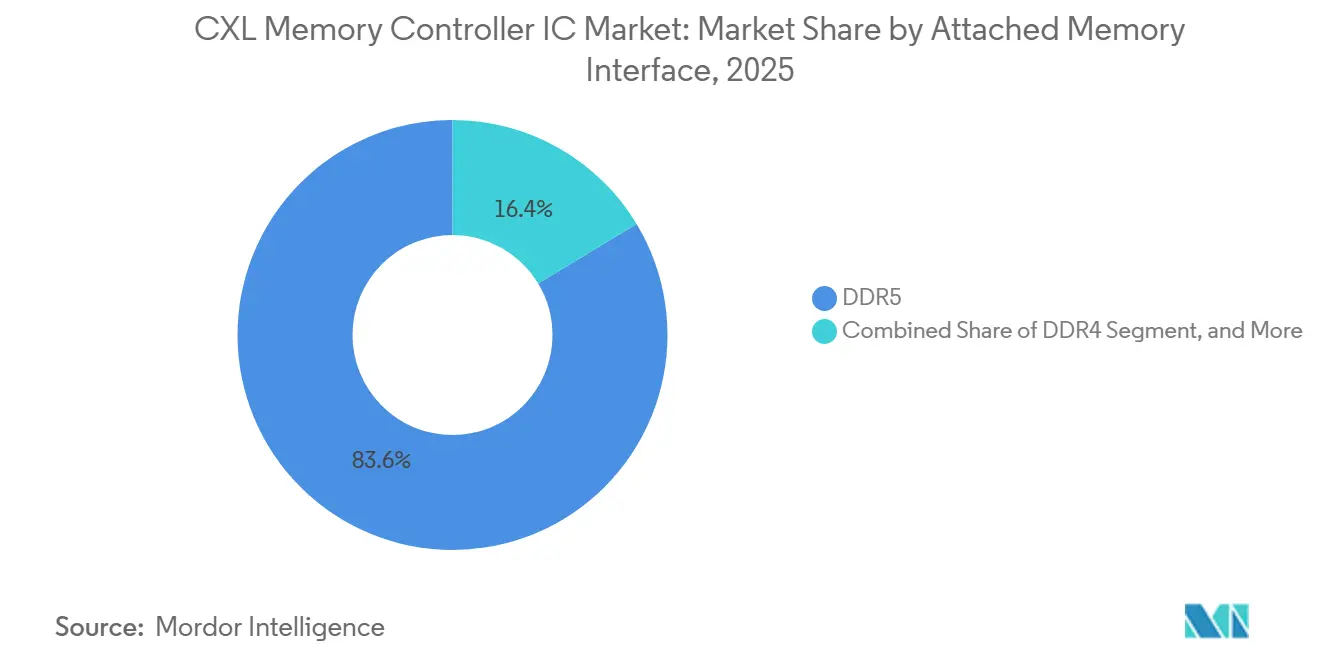

- Par interface de mémoire attachée, DDR5 représentait 83,63 % des revenus du segment en 2025, tandis que les architectures DRAM hétérogènes et compatibles HBM devraient se développer à un CAGR de 35,49 % jusqu'en 2031.

- Par facteur de forme du point de terminaison, les cartes d'extension PCIe représentaient 66,14 % des revenus du marché des circuits intégrés de contrôleur de mémoire CXL en 2025, tandis que les modules de mémoire CXL EDSFF devraient croître à un CAGR de 35,54 % jusqu'en 2031.

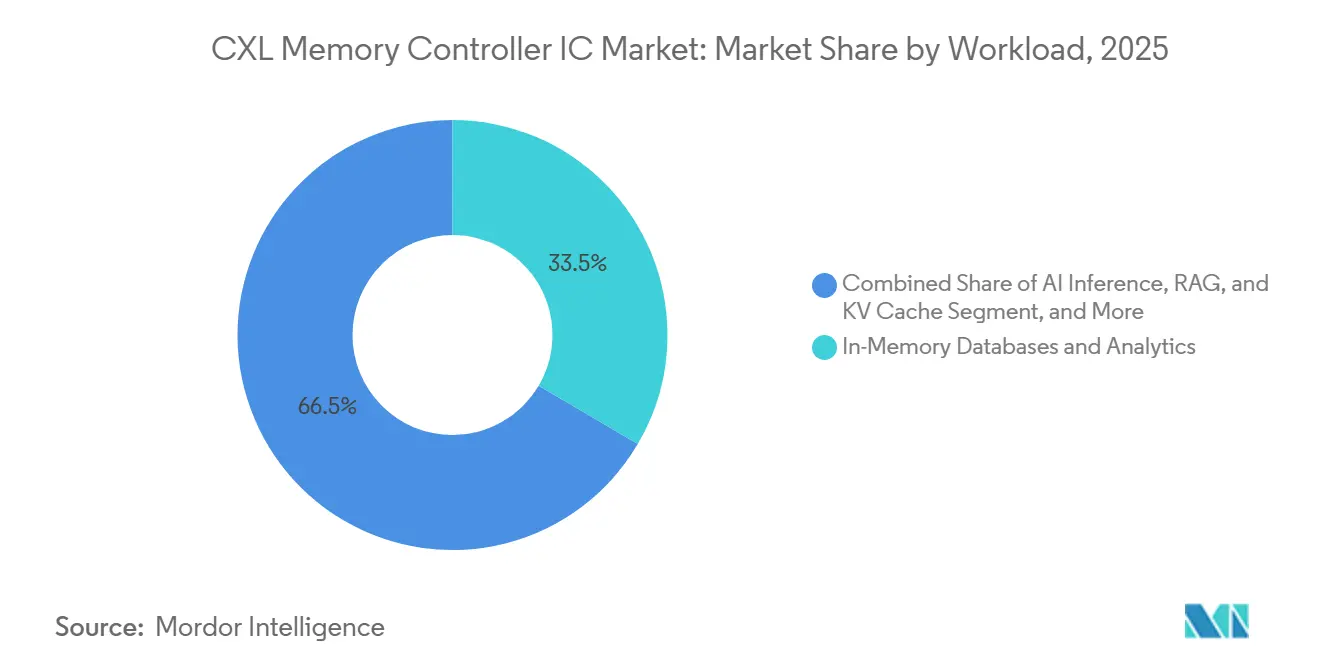

- Par charge de travail, les bases de données en mémoire et l'analytique étaient en tête avec 33,47 % des revenus en 2025, tandis que les charges de travail d'inférence IA, RAG et cache KV devraient progresser à un CAGR de 35,96 % jusqu'en 2031.

- Par utilisateur final, les hyperscalers détenaient 68,11 % de la taille du marché des circuits intégrés de contrôleur de mémoire CXL en 2025, tandis que les fournisseurs de services cloud devraient se développer à un CAGR de 35,77 % jusqu'en 2031.

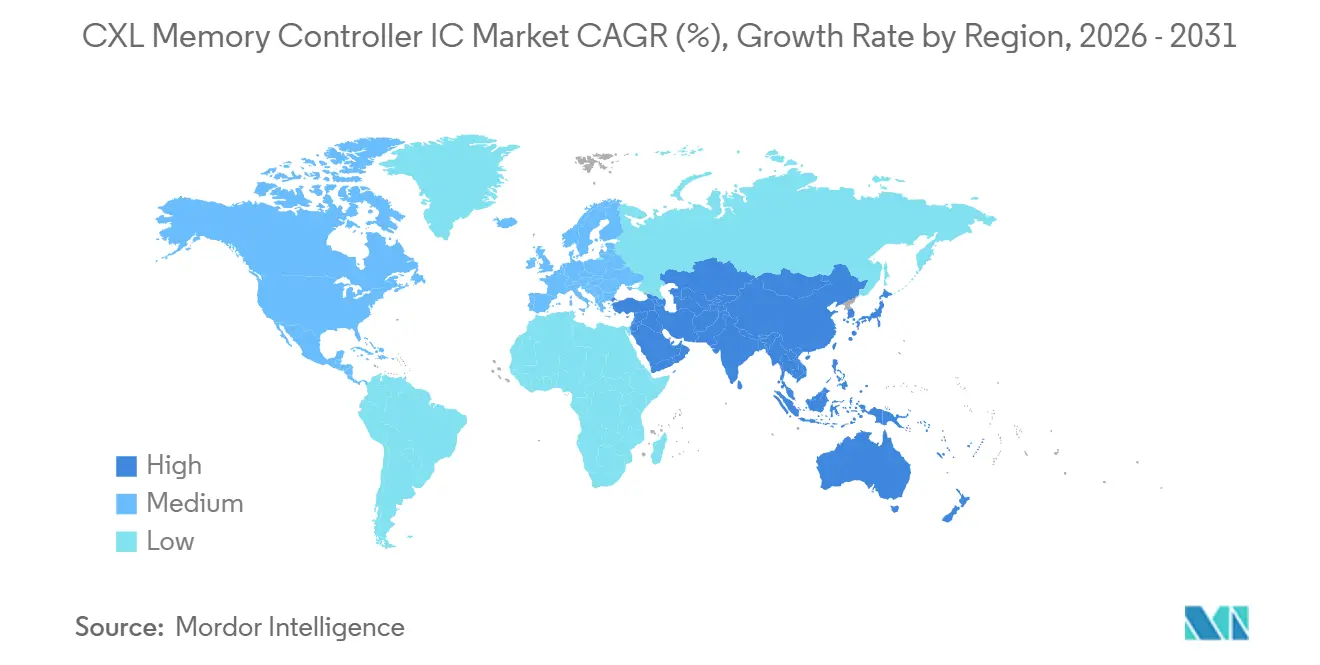

- Par géographie, l'Amérique du Nord représentait 63,52 % de la taille du marché des circuits intégrés de contrôleur de mémoire CXL en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 35,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des circuits intégrés de contrôleur de mémoire CXL

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinences géographiques | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la bande passante mémoire des serveurs IA | +8.0% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption hyperscale de la mise en commun et de la désagrégation de la mémoire | +7.2% | Amérique du Nord et Asie-Pacifique en cœur, avec extension vers l'Europe | Moyen terme (2-4 ans) |

| Migration vers l'écosystème CXL 2.0 et CXL 3.x | +6.5% | Mondial | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Optimisation de l'utilisation de la mémoire au niveau du rack et du coût total de possession | +4.8% | Amérique du Nord, Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| Connexion cohérente à faible latence pour les accélérateurs et l'expansion de la mémoire CPU | +3.5% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Demande en matière de sécurité et de RAS dans les fabrics de mémoire partagée | +2.0% | Mondial, avec focus sur l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la bande passante mémoire des serveurs IA

La demande la plus forte sur le marché des circuits intégrés de contrôleur de mémoire CXL provient de l'écart croissant entre la croissance du calcul par accélérateur et la bande passante mémoire disponible dans les conceptions de serveurs standard.[1]Marvell Technology, "Structera X and A CXL Compression, Making Every Gigabyte Count," Marvell, marvell.com La DDR5 serveur présente encore un coût élevé par gigaoctet, et les limites de broches des sockets restreignent l'expansion des canaux mémoire sans une refonte plus large de la plateforme, rendant la connexion de mémoire hors processeur plus pratique pour les grands déploiements IA. CXL répond à cette contrainte en utilisant la couche physique PCIe pour connecter la mémoire cohérente avec une faible latence, ce qui donne aux opérateurs plus de marge pour faire évoluer la capacité mémoire sans retravailler le silicium hôte. Un benchmark du CXL Consortium publié en octobre 2025 a montré jusqu'à 19 % de performances supérieures dans les charges de travail de recherche VectorDB lorsque la DRAM connectée via CXL était utilisée à la place d'une configuration DRAM locale uniquement dans les clusters Milvus RAG. Le marché des circuits intégrés de contrôleur de mémoire CXL est également soutenu par la croissance des grands caches KV dans les systèmes d'inférence, car des fenêtres de contexte plus longues et une concurrence plus élevée peuvent pousser les besoins en mémoire vers des plages de téraoctets par serveur. Astera Labs a démontré que les contrôleurs Leo peuvent décharger les demandes de cache KV, réduisant les coûts de service par rapport aux configurations de mémoire HBM uniquement, ce qui explique pourquoi les hyperscalers ont déplacé ces produits vers des environnements d'évaluation cloud en production.

Adoption hyperscale de la mise en commun et de la désagrégation de la mémoire

Les hyperscalers façonnent de plus en plus le marché des circuits intégrés de contrôleur de mémoire CXL en transformant la mise en commun de la mémoire d'un concept de laboratoire en une décision d'architecture de production. Une étude de déploiement de 2026 sur l'inférence d'apprentissage automatique désagrégée a montré que les tables d'embeddings attachées via CXL pouvaient réduire le nombre de serveurs jusqu'à 25 %, offrant aux acheteurs de centres de données un argument opérationnel direct pour l'adoption du silicium contrôleur à l'échelle du rack. Marvell a fait avancer cette partie du marché des circuits intégrés de contrôleur de mémoire CXL en mettant en production son commutateur CXL 2.0 Structera S 20256, puis en annonçant le Structera S 30260 avec 260 voies, la prise en charge de jusqu'à 48 To de mémoire partagée et 4 To/s de bande passante cumulée. Ces conceptions de mise en commun comptent plus que les volumes unitaires seuls, car elles ajoutent des capacités de fabric, la prise en charge multi-hôtes et des fonctionnalités de fiabilité plus complexes, ce qui augmente les revenus par rack par rapport aux contrôleurs d'expansion de base. Astera Labs a également présenté des concepts de mémoire à l'échelle du rack lors de l'Open Compute Project Global Summit 2025, confirmant que la fragmentation de la mémoire devient un problème commercial que les fournisseurs de contrôleurs traitent désormais directement pour les flottes cloud et IA. À mesure que ces déploiements de référence deviennent des modèles de plateforme standard, le marché des circuits intégrés de contrôleur de mémoire CXL devrait passer de gains de conception isolés vers une adoption multi-rack plus large.

Migration vers l'écosystème CXL 2.0 et CXL 3.x

Le marché des circuits intégrés de contrôleur de mémoire CXL est porté par la rapidité avec laquelle la norme elle-même progresse, car chaque nouvelle révision élargit l'ensemble des fonctions mémoire que les contrôleurs peuvent prendre en charge. CXL 2.0 a établi la base commerciale pour la mise en commun de la mémoire, tandis que CXL 3.0 et CXL 3.1 ont ajouté des fonctionnalités de commutation et de mémoire pair-à-pair qui élargissent la valeur du silicium contrôleur au-delà de l'expansion à hôte unique. Le CXL Consortium a ensuite publié CXL 4.0 en novembre 2025 avec une bande passante de 128 GT/s, des ports groupés, la prise en charge native x2 et des fonctions RAS mémoire renforcées pour les déploiements plus importants. Montage Technology a renforcé cette trajectoire de migration lorsqu'il a démontré son contrôleur CXL 3.2 M88MX6852 exécutant un système Dynamic Capacity Device avec partage multi-hôtes en direct, montrant que les fonctions de contrôleur de nouvelle génération se rapprochent d'un déploiement pratique. Marvell a également créé un benchmark de qualification lorsque sa famille Structera a complété l'interopérabilité sur les plateformes AMD EPYC et Intel Xeon ainsi qu'avec les 3 principaux fournisseurs de DRAM. Cette combinaison d'une progression plus rapide des normes et d'une interopérabilité plus large maintient le marché des circuits intégrés de contrôleur de mémoire CXL dans un cycle de mise à niveau répété plutôt que dans une transition de produit unique.

Optimisation de l'utilisation de la mémoire au niveau du rack et du coût total de possession

Le marché des circuits intégrés de contrôleur de mémoire CXL gagne du soutien car l'utilisation conventionnelle de la mémoire serveur reste inefficace, laissant de grands pools de DRAM inactifs au niveau du serveur tandis que d'autres nœuds sont contraints. Les données indiquent que l'utilisation conventionnelle de la mémoire dans de nombreuses configurations de serveurs n'est que de 40 à 60 %, suggérant que le partage à l'échelle du rack peut améliorer l'utilisation de la mémoire existante avant que les opérateurs n'achètent davantage de matériel. Les mêmes données indiquent également une réduction de 15 à 20 % du coût total de possession pour les conceptions de rack où la demande de mémoire diffère sensiblement selon les charges de travail, renforçant l'argument commercial en faveur des architectures de mémoire mise en commun. Marvell a renforcé cet argument en introduisant la compression en ligne dans Structera X et Structera A, avec jusqu'à 3,64x de compression de données et 200 Go/s de débit tout en conservant la prise en charge du chiffrement XTS-AES 256 bits. Montage Technology a également montré au Flash Memory Summit 2025 qu'un serveur hybride utilisant 512 Go de DDR5 et 512 Go de mémoire CXL pouvait délivrer 95 à 100 % du débit d'une configuration tout-DRAM, avec seulement 5 à 10 µs de latence applicative supplémentaire. Ces résultats sont importants car le marché des circuits intégrés de contrôleur de mémoire CXL n'est pas vendu uniquement sur la nouveauté technique, mais aussi sur la capacité à réduire la mémoire inutilisée et à différer les dépenses en capital à l'échelle du rack.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'interopérabilité et de la validation de l'écosystème | -4.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût élevé de NRE et d'implémentation du silicium | -3.3% | Mondial | Moyen terme (2-4 ans) |

| Immaturité de la pile logicielle pour la mémoire désagrégée | -2.5% | Mondial | Moyen terme (2-4 ans) |

| Montée en volume limitée en dehors des segments hyperscale et serveur premium | -1.8% | Reste du monde hors Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'interopérabilité et de la validation de l'écosystème

Le marché des circuits intégrés de contrôleur de mémoire CXL fait encore face à une contrainte de commercialisation réelle, car la qualification doit s'effectuer sur les CPU, les modules mémoire, le silicium contrôleur et les couches logicielles plutôt qu'au sein d'une pile d'un seul fournisseur. Le report de la production de masse du CMM-D CXL 3.1 de Samsung à 2027 montre comment un glissement dans le calendrier d'une plateforme CPU peut ralentir plusieurs feuilles de route produits simultanément, repoussant davantage la comptabilisation des revenus des contrôleurs. Des recherches publiées à l'ASPLOS 2026 ont également révélé que les ponts entre différentes architectures de cohérence de cache manquent encore de mécanismes d'interopérabilité standardisés, rendant les déploiements multi-fournisseurs plus difficiles à valider en toute sécurité. Les données indiquent en outre que les mises à jour de l'IP de vérification peuvent nécessiter plusieurs semaines de travail d'ingénierie pour les principales sous-fonctionnalités CXL, ce qui transforme la progression rapide des normes en une charge de qualification pratique pour les fournisseurs. Même si le processus de certification du CXL Consortium aide, le chevauchement de CXL 1.1, 2.0, 3.x et 4.0 dans les feuilles de route actives signifie que le marché des circuits intégrés de contrôleur de mémoire CXL supporte encore une lourde charge de validation multi-versions.

Coût élevé de NRE et d'implémentation du silicium

Le marché des circuits intégrés de contrôleur de mémoire CXL reste également difficile pour les nouveaux entrants, car le développement de contrôleurs de qualité production nécessite un investissement de conception significatif, des efforts de validation répétés et une synchronisation étroite avec des feuilles de route de plateforme en constante évolution. Les données indiquent clairement que cette charge est l'une des raisons pour lesquelles le domaine est encore limité à un petit nombre de fournisseurs de silicium marchand bien capitalisés et de fournisseurs de mémoire intégrés. Rambus a publiquement décrit comment le modèle commercial pour la commercialisation directe de contrôleurs peut devenir peu attractif lorsque des variantes spécifiques aux clients sont requises, soulignant comment la fragmentation des fonctionnalités peut affaiblir l'économie des produits standard.[2]Rambus, "Compute Express Link CXL, All You Need to Know," Rambus, rambus.com Cette pression sur les coûts devient plus importante à mesure que le marché des circuits intégrés de contrôleur de mémoire CXL passe de CXL 2.0 à 3.x puis à 4.0, car chaque révision nécessite un nouveau travail d'ingénierie avant que les revenus ne suivent. Il en résulte une structure dans laquelle les coûts de développement élevés constituent à la fois une barrière à l'entrée et une raison pour certains participants de privilégier la concession de licences IP, les partenariats ou les stratégies de modules intégrés verticalement plutôt que des lancements larges de silicium marchand.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement de contrôleur : la connexion directe domine tandis que les conceptions à l'échelle du rack progressent

Les circuits intégrés de contrôleur d'expansion de mémoire CXL à connexion directe représentaient 71,28 % des revenus en 2025, indiquant que le marché des circuits intégrés de contrôleur de mémoire CXL repose encore sur le modèle de déploiement commercial le plus simple. Ces contrôleurs s'intègrent plus facilement dans les environnements de serveurs x86 existants car ils ne nécessitent pas de silicium de commutation ou de couches de gestion de fabric pour l'adoption de première vague. Cette simplicité est importante dans le secteur des circuits intégrés de contrôleur de mémoire CXL, car les premiers acheteurs ont privilégié la vitesse de qualification et la compatibilité immédiate avec la plateforme plutôt que des fonctionnalités de mémoire composable plus larges. Les produits Astera Labs et Montage s'alignent tous deux sur ce schéma, les données les associant à des familles de contrôleurs basées sur DDR5 qui sont déjà en cours de qualification client pour des déploiements à grande échelle. La base de revenus restante de 2025 se répartissait entre les contrôleurs de mise en commun et de partage de mémoire, les conceptions de contrôleurs orientées appliance et les ASIC de contrôleur de type 3 intégrés personnalisés qui répondent à des besoins de déploiement plus spécialisés.

Les circuits intégrés de contrôleur de mémoire à connexion par fabric ou à l'échelle du rack devraient croître à un CAGR de 35,58 % jusqu'en 2031, ce qui en fait la trajectoire de déploiement la plus dynamique du marché des circuits intégrés de contrôleur de mémoire CXL. Cette croissance dit plus que la simple hausse de la demande unitaire, car ces produits ajoutent de la commutation, du partage de mémoire multi-hôtes et des exigences RAS plus lourdes qui sont matériellement plus complexes que les dispositifs d'expansion à connexion directe. Ces fonctionnalités soutiennent des prix de vente moyens plus élevés et donnent aux plateformes à l'échelle du rack une empreinte de revenus plus importante par déploiement que les cartes d'extension à hôte unique. Le Structera S 30260 de Marvell reflète ce changement, avec la prise en charge de jusqu'à 48 To de mémoire partagée sur 260 voies et 4 To/s de bande passante cumulée pour 16 ou 32 CPU ou GPU. Le marché des circuits intégrés de contrôleur de mémoire CXL passe donc d'une première phase axée sur l'expansion des serveurs à une deuxième phase axée sur les fabrics de mémoire partagée qui modifient le provisionnement de la mémoire au niveau du rack.

Par spécification CXL : CXL 2.0 ancre les revenus actuels tandis que les révisions plus récentes se développent

CXL 1.1 et CXL 2.0 représentaient 87,36 % des revenus du segment en 2025, confirmant que le marché actuel des circuits intégrés de contrôleur de mémoire CXL reste ancré dans la première génération commerciale de mémoire mise en commun et étendue. La plupart des produits marchands déjà en production active correspondent à cette base, car ils ont été conçus pour l'ère PCIe 5.0 et se concentrent sur des cas d'usage d'expansion pratiques plutôt que sur des capacités de fabric plus larges. La famille Structera de Marvell a renforcé cette position en atteignant l'interopérabilité sur les deux principales architectures de CPU serveur et avec les 3 principaux fournisseurs de DRAM, offrant aux clients une voie plus claire vers le déploiement. Les contrôleurs CXL 3.x plus récents sont encore en train de construire leur dynamique de conception, mais la production de masse dépend du calendrier des plateformes serveur et de la maturité des logiciels de support et des flux de validation. Le marché des circuits intégrés de contrôleur de mémoire CXL continue donc de monétiser CXL 2.0 aujourd'hui tandis que les spécifications ultérieures progressent dans l'entonnoir de qualification.

CXL 4.0 devrait être le segment de spécification à la croissance la plus rapide, avec un CAGR de 35,51 %, même si la fenêtre de production pour cette partie du marché des circuits intégrés de contrôleur de mémoire CXL est plus tardive dans la période de prévision. La publication de la spécification CXL 4.0 en novembre 2025 a doublé la vitesse de liaison à 128 GT/s, ajouté des ports groupés, la prise en charge native de largeur x2 et étendu la maintenabilité de la mémoire pour les déploiements plus importants. Montage Technology a également démontré la disponibilité du Dynamic Capacity Device avec partage multi-hôtes en direct sur son silicium MXC Gen3, montrant que le développement de l'écosystème va déjà au-delà du travail conceptuel. Les données indiquent en outre que Panmnesia a divulgué une IP de contrôleur de liaison CXL 4.0 avec des objectifs de latence aller-retour très faibles, indiquant que le travail de conception en amont est en cours même avant l'arrivée du silicium en production large. Cela laisse le marché des circuits intégrés de contrôleur de mémoire CXL dans une position où les revenus à court terme proviennent encore de normes matures, tandis que les taux de croissance futurs sont fixés par les travaux préliminaires sur les révisions ultérieures.

Par interface de mémoire attachée : DDR5 domine tandis que les conceptions hétérogènes se développent

DDR5 représentait 83,63 % des revenus du segment en 2025, ce qui en fait l'interface mémoire de base claire du marché des circuits intégrés de contrôleur de mémoire CXL. Cette avance reflète une logique de déploiement simple, car les contrôleurs CXL 2.0 ont été construits autour des vitesses DDR5 déjà en cours d'adoption dans les serveurs grand public. Les données associent également cette domination à la disponibilité en production, avec la validation client des modules de mémoire DDR5 CXL 2.0 confirmant que DDR5 est la voie la moins perturbatrice pour les opérateurs qui souhaitent plus de capacité sans modifications architecturales plus larges. La prise en charge de DDR4 et des configurations mixtes DDR4/DDR5 reste importante dans les environnements de transition, où les acheteurs peuvent vouloir étendre l'utilisation de la mémoire héritée plutôt que de migrer toutes les charges de travail vers les plateformes les plus récentes. Les conceptions de mémoire CXL persistante et non volatile font également partie du mix, mais elles servent des cas d'usage plus spécialisés que la voie principale d'expansion DDR5.

Les architectures DRAM hétérogènes et compatibles HBM devraient croître à un CAGR de 35,49 % jusqu'en 2031, ce qui montre où se dirigent les parties du marché des circuits intégrés de contrôleur de mémoire CXL orientées vers la performance. Les données associent cette croissance à un déséquilibre structurel de bande passante, car HBM3E peut délivrer une bande passante bien supérieure à DDR5 dans les environnements d'entraînement et d'inférence IA exigeants. Des recherches sur l'architecture Beluga ont rapporté une réduction de 89,6 % du temps jusqu'au premier token et un gain de débit de 7,35x dans l'inférence vLLM lorsque l'accès GPU à la mémoire CXL mise en commun était utilisé à la place d'alternatives basées sur RDMA. La conception des contrôleurs devient plus exigeante dans ces systèmes, car les fournisseurs doivent gérer la cohérence, l'ordonnancement et la latence entre des types de mémoire aux comportements très différents. Cette complexité offre au marché des circuits intégrés de contrôleur de mémoire CXL un couloir de croissance à plus haute valeur, car les fournisseurs capables de combiner l'expansion de capacité DDR5 avec des performances adjacentes à HBM peuvent occuper une position plus forte dans les déploiements orientés IA.

Par facteur de forme du point de terminaison : les cartes d'extension dominent les premiers déploiements tandis que l'EDSFF se développe

Les cartes d'extension PCIe représentaient 66,14 % des revenus par facteur de forme du point de terminaison en 2025, ce qui en fait le facteur de forme physique par défaut du marché actuel des circuits intégrés de contrôleur de mémoire CXL. Leur avance est facile à expliquer : elles s'adaptent aux slots PCIe serveur standard, réduisent les modifications de châssis et prennent en charge les mises à niveau sur le terrain pendant les phases d'évaluation et de production précoce. Cela permet aux acheteurs de tester l'expansion de la mémoire dans des conceptions de serveurs familières avant de s'engager dans des configurations de rack plus spécialisées. Les données associent également plusieurs familles de contrôleurs actifs à ce format, notamment les produits Astera Labs, Montage Technology et Marvell utilisés dans les déploiements axés sur l'expansion. Les cartes d'extension basées sur DIMM, les appliances mémoire et les systèmes composables à l'échelle du rack font déjà partie du mix, mais ils impliquent une plus grande complexité d'adoption et des exigences d'infrastructure plus lourdes.

Les modules de mémoire CXL EDSFF devraient se développer à un CAGR de 35,54 % jusqu'en 2031, ce qui en fait le facteur de forme à la croissance la plus rapide du marché des circuits intégrés de contrôleur de mémoire CXL. Leur attrait vient de la conception de la plateforme plutôt que du volume à court terme seul, car EDSFF prend en charge des configurations thermiques plus denses, une maintenabilité par l'avant et une concentration de modules plus élevée par rack. Le contrôleur M88MX6852 de Montage Technology prend en charge les formats E3.S EDSFF et carte d'extension PCIe à PCIe 6.2 et 64 GT/s x8, ce qui montre que les fournisseurs se préparent déjà à cette transition. Les données indiquent en outre que les OEM natifs du cloud commencent à aligner les futures spécifications de rack dans cette direction à mesure que la prise en charge de la plateforme mûrit. Cela fait de l'EDSFF un indicateur prospectif de l'évolution du marché des circuits intégrés de contrôleur de mémoire CXL à mesure que le déploiement passe du matériel de qualification aux serveurs de production standardisés.

Par charge de travail : les bases de données dominent aujourd'hui tandis que l'inférence IA fixe le rythme

Les bases de données en mémoire et l'analytique représentaient 33,47 % des revenus par charge de travail en 2025, indiquant que le marché des circuits intégrés de contrôleur de mémoire CXL a d'abord trouvé une traction commerciale dans les charges de travail nécessitant déjà de très grandes empreintes mémoire. Ce schéma correspond aux environnements de bases de données établis où l'expansion de la capacité mémoire peut produire une valeur immédiate sans changer l'ensemble du modèle applicatif. Astera Labs a associé le déploiement Microsoft Azure M-series à des cas d'usage tels que SAP HANA, les systèmes de recommandation d'apprentissage automatique et l'analytique big data, confirmant que les charges de travail d'entreprise et cloud à haute mémoire ont constitué la première base de production visible. L'entraînement IA, l'expansion adjacente aux GPU et le calcul scientifique utilisent également la technologie, mais beaucoup de ces déploiements dépendent encore d'une validation de performance plus stricte et de modifications plus larges de la conception du rack. Les charges de travail virtualisées et natives du cloud bénéficient également de l'allocation dynamique de la mémoire, mais leur adoption devrait s'élargir après que les charges de travail à haute mémoire de premier plan auront établi des schémas de déploiement plus reproductibles.

Les charges de travail d'inférence IA, RAG et cache KV devraient croître à un CAGR de 35,96 % jusqu'en 2031, ce qui en fait la partie du marché des circuits intégrés de contrôleur de mémoire CXL en expansion la plus rapide. Le moteur ici est simple, car des fenêtres de contexte plus larges et une concurrence utilisateur plus élevée peuvent pousser les exigences de cache KV vers des plages de téraoctets par serveur d'inférence. La mémoire CXL permet aux systèmes d'ajouter un niveau de latence proche de la DRAM sans dépendre uniquement de la capacité HBM coûteuse, améliorant l'économie de l'inférence à grande échelle. Le webinaire du CXL Consortium d'octobre 2025 a également montré des performances de recherche VectorDB jusqu'à 19 % meilleures avec la DRAM connectée via CXL, soutenant l'argument pour les environnements RAG à forte récupération. À mesure que le déploiement de l'IA en entreprise devient de plus en plus axé sur l'inférence, le marché des circuits intégrés de contrôleur de mémoire CXL devrait davantage bénéficier de l'efficacité mémoire et du service sensible à la latence que d'une évaluation ponctuelle.

Par utilisateur final : les hyperscalers dominent tandis que les fournisseurs de services cloud accélèrent

Les hyperscalers représentaient 68,11 % de la demande des utilisateurs finaux en 2025, indiquant que le marché des circuits intégrés de contrôleur de mémoire CXL reste porté par un groupe d'acheteurs très concentré. Leur rôle va au-delà du volume d'achat, car ils façonnent les spécifications, les voies de qualification et les modèles de déploiement que le reste de l'écosystème suit. C'est pourquoi les fournisseurs de contrôleurs marchands se concentrent si fortement sur la démonstration de l'interopérabilité entre les combinaisons de CPU, DRAM et plateforme cloud que les grands opérateurs cloud utilisent réellement. Les entreprises, les opérateurs de colocation, les fournisseurs de télécommunications et les organisations de recherche restent pertinents, mais leur adoption a été limitée par le coût élevé du matériel premium et la disponibilité des logiciels. Le secteur des circuits intégrés de contrôleur de mémoire CXL considère encore ces groupes comme une base de demande importante à un stade ultérieur, notamment une fois que les conceptions à l'échelle du rack seront plus faciles à intégrer dans les offres de serveurs standard.

Les fournisseurs de services cloud devraient croître à un CAGR de 35,77 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide du marché des circuits intégrés de contrôleur de mémoire CXL. Les données décrivent ces acheteurs comme des suiveurs rapides, car ils attendent généralement que les hyperscalers valident le nouveau matériel avant de le déployer à grande échelle dans des flottes plus standardisées. Le déploiement de la série M de Microsoft Azure est important à cet égard car il établit un point de référence de production clair que d'autres opérateurs cloud peuvent étudier et adapter. À mesure que les OEM de serveurs transforment la prise en charge CXL en options de plateforme plus reproductibles, la demande des fournisseurs de services cloud peut évoluer plus rapidement sans nécessiter le même niveau de co-conception personnalisée observé au niveau des hyperscalers. Au fil du temps, cela pourrait élargir la base de revenus du marché des circuits intégrés de contrôleur de mémoire CXL, même si la validation la plus précoce provient encore des plus grands acheteurs.

Analyse géographique

L'Amérique du Nord détenait 63,52 % de la part du marché des circuits intégrés de contrôleur de mémoire CXL en 2025, ce qui en fait le centre clair de l'activité de déploiement commercial. Cette avance reflète la concentration des dépenses des hyperscalers, car les plus grands opérateurs d'infrastructure cloud restent les premiers acheteurs prêts à qualifier et déployer de nouvelles technologies de mémoire cohérente. Le déploiement de la série M de Microsoft Azure en novembre 2025 était particulièrement important car il a marqué le premier déploiement cloud de production annoncé de mémoire attachée via CXL et a fait passer la région au-delà des environnements de test.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-Series Virtual Machines Overcome the Memory Wall," Astera Labs Investor Relations, ir.asteralabs.com Les États-Unis bénéficient également d'une solide base de conception de semi-conducteurs, qui soutient le développement des contrôleurs, la qualification des partenaires et des liens plus étroits entre les fournisseurs de plateformes et les clients cloud. Le Canada et le Mexique jouent un rôle plus modeste mais utile à travers la colocation et l'activité régionale des centres de données liée à la demande cloud nord-américaine.

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide de la taille du marché des circuits intégrés de contrôleur de mémoire CXL, avec un CAGR de 35,48 % jusqu'en 2031, ce qui en fait la région de croissance côté offre la plus importante. La Corée du Sud reste centrale car Samsung Electronics et SK hynix sont au cœur du développement des modules de mémoire compatibles CXL et peuvent influencer la part de valeur qui reste avec les modules par rapport aux contrôleurs marchands. La Chine ajoute du poids grâce à Montage Technology, dont la feuille de route des contrôleurs et la prise en charge des facteurs de forme donnent à la région une présence visible de silicium marchand sur le marché des circuits intégrés de contrôleur de mémoire CXL. L'Europe se développe sous un angle différent, avec l'Allemagne, le Royaume-Uni et la France plus étroitement liés aux programmes d'IA souveraine et aux efforts de calcul haute performance qu'au leadership des plateformes hyperscale. Le Japon ajoute également de la demande à travers l'infrastructure IA, la robotique et le HPC, tandis que sa base de composants et d'emballage soutient l'écosystème matériel plus large pour la mémoire serveur avancée.

L'Amérique du Sud représente encore une petite partie du marché des circuits intégrés de contrôleur de mémoire CXL, mais la région dispose d'une voie d'entrée progressive à travers les installations de colocation et les nœuds périphériques des hyperscalers dans des pays tels que le Brésil et le Chili. Cette voie est importante car la capacité cloud localisée et les besoins en souveraineté des données peuvent créer une demande précoce pour des configurations de serveurs à mémoire plus élevée avant que l'adoption à l'échelle du rack plus large n'apparaisse. Le Moyen-Orient et l'Afrique sont également en phase précoce, avec de grands programmes de construction de centres de données en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud qui constituent la base physique pour une adoption ultérieure. Pour l'instant, ces régions sont plus susceptibles de déployer d'abord des conceptions de serveurs standard à forte densité DRAM, puis de passer à des topologies CXL avancées à mesure qu'elles deviennent plus courantes dans les plateformes OEM grand public.

Paysage concurrentiel

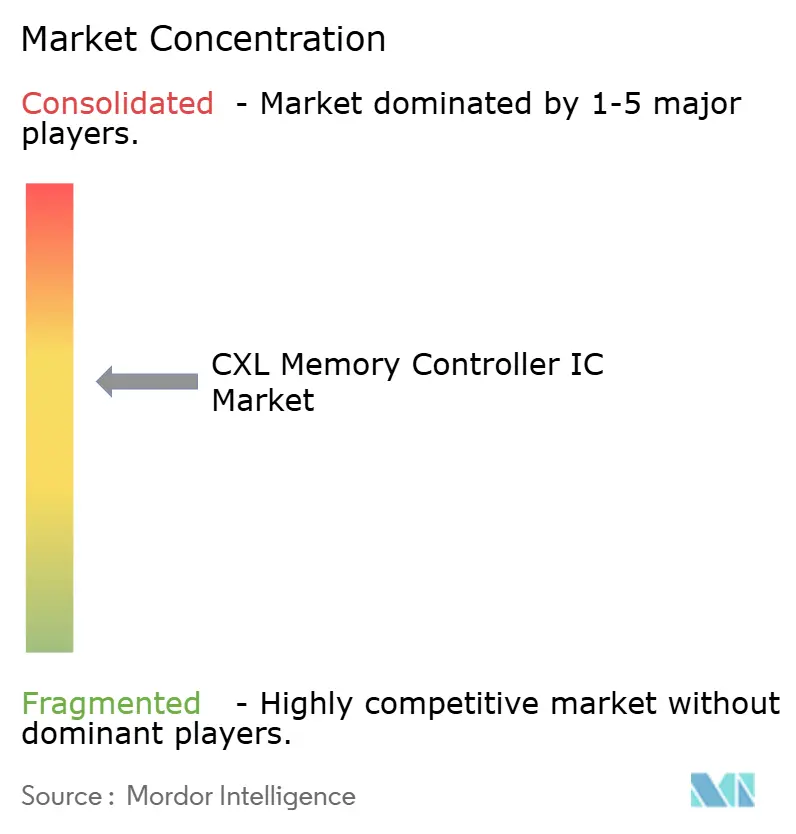

Le marché des circuits intégrés de contrôleur de mémoire CXL est modérément concentré, Astera Labs et Marvell Technology détenant les positions de silicium marchand les plus solides dans la phase commerciale actuelle. Astera Labs a acquis un avantage concurrentiel significatif lorsque ses contrôleurs de mémoire intelligente Leo sont devenus le fondement en silicium du premier déploiement cloud CXL en production sur les machines virtuelles Microsoft Azure M-series.[4]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-Series Virtual Machines Overcome the Memory Wall," Astera Labs Investor Relations, ir.asteralabs.com Cette démarche a été importante car elle a donné à l'entreprise une crédibilité cloud en production dans un marché où de nombreux produits sont encore en train de passer de l'évaluation à l'infrastructure facturable. Marvell s'est différencié à la fois par l'interopérabilité et l'étendue des fonctionnalités, notamment la qualification multiplateforme avec les systèmes AMD EPYC et Intel Xeon et la prise en charge des solutions mémoire Micron, Samsung et SK hynix. La même entreprise a également acquis un avantage fonctionnel précoce en introduisant la compression en ligne dans ses produits de contrôleur de mémoire CXL en cours d'expédition, renforçant ainsi sa proposition de valeur pour l'optimisation des coûts mémoire.

Montage Technology reste le fournisseur de contrôleurs marchands Asie-Pacifique le plus visible sur le marché des circuits intégrés de contrôleur de mémoire CXL, et la direction de ses produits montre où l'accent concurrentiel se déplace. Le lancement du contrôleur M88MX6852 en septembre 2025 a ajouté la prise en charge des facteurs de forme EDSFF et carte d'extension PCIe à PCIe 6.2 et 64 GT/s x8, ce qui positionne l'entreprise pour les nouvelles configurations de serveurs et les cycles de contrôleurs à plus haute vitesse. Samsung et SK Hynix ont également aligné leurs feuilles de route mémoire CMM-D sur ce lancement, soulignant à quel point les fournisseurs de contrôleurs doivent travailler étroitement avec les fournisseurs de mémoire pour rester qualifiés. La prochaine couche concurrentielle devrait se former autour de la commutation à l'échelle du rack, des fonctionnalités de mise en commun avancées et d'une intégration plus étroite avec les futures feuilles de route des modules mémoire. C'est pourquoi le lancement du Structera S 30260 de Marvell à l'OFC 2026 était stratégiquement important, car il a poussé la concurrence au-delà des simples contrôleurs d'expansion vers les fabrics de mémoire partagée.

Le marché des circuits intégrés de contrôleur de mémoire CXL laisse encore de la place aux spécialistes, mais les ouvertures les plus attractives se situent dans des lacunes techniques étroites plutôt que dans une entrée en terrain vierge large. L'IP de contrôleur renforcée en sécurité, les couches de gestion de fabric et le silicium de commutation de génération ultérieure restent les principaux domaines où la différenciation peut encore s'élargir. Rambus s'est positionné autour de la concession de licences IP plutôt que du silicium grand marché, notamment l'IP de contrôleur avec prise en charge IDE intégrée pour les développeurs de puces personnalisées qui souhaitent des capacités CXL sans construire la pile complète eux-mêmes. Les développeurs plus petits travaillant sur l'IP de contrôleur de génération ultérieure peuvent encore devenir pertinents, mais ils sont plus susceptibles de compter en tant que partenaires, cibles de licence ou candidats à l'acquisition que comme leaders de volume à court terme. En conséquence, le marché des circuits intégrés de contrôleur de mémoire CXL devrait rester concentré même à mesure que les catégories de produits s'élargissent, car la qualification client, le calendrier des plateformes et les coûts d'ingénierie favorisent encore un groupe limité de fournisseurs établis.

Leaders du secteur des circuits intégrés de contrôleur de mémoire CXL

-

Astera Labs, Inc.

-

Montage Technology Co., Ltd.

-

Microchip Technology Incorporated

-

Rambus Inc.

-

Renesas Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Samsung Electronics a retardé la production de masse de son module de mémoire CXL 3.1 CMM-D à 2027, suite au glissement de la plateforme Intel Diamond Rapids au T2-T3 2027 et au calendrier H2 2026 d'AMD EPYC Venice. Les tests d'échantillons clients sur les systèmes AMD EPYC Venice sont désormais prévus après septembre 2026, comprimant la fenêtre de qualification pour les circuits intégrés de contrôleur CXL 3.1 liés à ces plateformes et repoussant effectivement le volume large du marché CXL 3.x à 2027-2028.

- Juin 2026 : Marvell Technology a divulgué la compression de mémoire en ligne basée sur le matériel dans ses contrôleurs CXL Structera X et Structera A, atteignant jusqu'à 3,64x de compression de données en utilisant LZ4 à 200 Go/s de bande passante mémoire et le chiffrement XTS-AES 256 bits. Aligné sur les spécifications de l'Open Compute Project, il s'agit du premier contrôleur de mémoire CXL en production avec la compression en ligne comme fonctionnalité d'expédition, élargissant effectivement la capacité DRAM utilisable sans acquisition de matériel supplémentaire.

- Mars 2026 : Marvell a lancé le Structera S 30260, un dispositif de commutation CXL 3.x à 260 voies prenant en charge jusqu'à 48 To de mémoire partagée et 4 To/s de bande passante cumulée pour 16 ou 32 CPU ou GPU, à l'OFC 2026 à Los Angeles. Le dispositif a été démontré en direct et devrait commencer l'échantillonnage client au T3 2026. Le commutateur CXL 2.0 Structera S 20256 est actuellement en production.

- Novembre 2025 : Le CXL Consortium a publié la spécification CXL 4.0 au Supercomputing 2025, doublant la bande passante de liaison de 64 GT/s à 128 GT/s sur la couche physique PCIe 7.0, sans latence supplémentaire. La publication a introduit les capacités de port groupé CXL, la prise en charge native de largeur x2 et des fonctionnalités RAS mémoire améliorées, ciblant les déploiements IA et HPC multi-rack.

Périmètre du rapport mondial sur le marché des circuits intégrés de contrôleur de mémoire CXL

Le marché des circuits intégrés de contrôleur de mémoire CXL comprend les circuits intégrés de contrôleur semi-conducteur qui permettent l'expansion de la mémoire basée sur Compute Express Link (CXL), la mise en commun, le partage et la communication de mémoire cohérente sur les plateformes IA, cloud, entreprise et de calcul haute performance (HPC). Le marché inclut les circuits intégrés de contrôleur pour l'expansion de mémoire à connexion directe, la mise en commun de mémoire, les systèmes de mémoire à l'échelle du rack, les appliances mémoire et les ASIC de contrôleur CXL de type 3 personnalisés. Il couvre les solutions prenant en charge plusieurs générations de spécifications CXL, DDR4, DDR5, les architectures DRAM hétérogènes/HBM et les interfaces de mémoire persistante, déployées sur des cartes d'extension PCIe, des modules CXL basés sur DIMM, des modules de mémoire EDSFF, des appliances mémoire et des systèmes de mémoire composable. Le marché adresse des charges de travail telles que l'entraînement et l'inférence IA, RAG, HPC, les bases de données en mémoire, la virtualisation, les applications d'entreprise et le calcul en périphérie des télécommunications, au service des hyperscalers, des fournisseurs de services cloud, des entreprises, des fournisseurs de colocation, des opérateurs de télécommunications et des organisations gouvernementales et de recherche.

Le rapport sur le marché des circuits intégrés de contrôleur de mémoire CXL est segmenté par déploiement de contrôleur (circuits intégrés de contrôleur d'appliance de mémoire CXL, circuits intégrés de contrôleur de mise en commun et de partage de mémoire CXL, circuits intégrés de contrôleur de mémoire à connexion par fabric / à l'échelle du rack, circuits intégrés de contrôleur d'expansion de mémoire CXL à connexion directe, et ASIC de contrôleur CXL de type 3 personnalisés / intégrés), spécification CXL (CXL 3.0, CXL 3.1/CXL 3.2, CXL 1.1/CXL 2.0, et CXL 4.0), interface de mémoire attachée (DDR5, DDR4, prise en charge multi-génération DDR4 et DDR5, architectures DRAM hétérogènes / compatibles HBM, et architectures de mémoire CXL persistante / non volatile), facteur de forme du point de terminaison (cartes d'extension PCIe, cartes d'extension CXL basées sur DIMM, modules de mémoire CXL EDSFF - E1.S / E3.S, appliances de mémoire CXL / boîtiers d'expansion, et systèmes de mémoire composable / à l'échelle du rack), charge de travail (inférence IA, RAG et cache KV, entraînement IA et expansion de mémoire adjacente aux GPU, HPC et calcul scientifique, bases de données en mémoire et analytique, charges de travail virtualisées et natives du cloud, base de données d'entreprise et ERP, et cloud et périphérie des télécommunications), utilisateur final (hyperscalers, fournisseurs de services cloud, entreprises, fournisseurs de colocation et d'hébergement géré, opérateurs de télécommunications et fournisseurs de périphérie, et gouvernement, laboratoires de recherche et centres de supercalcul), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Circuits intégrés de contrôleur d'appliance de mémoire CXL |

| Circuits intégrés de contrôleur de mise en commun et de partage de mémoire CXL |

| Circuits intégrés de contrôleur de mémoire à connexion par fabric / à l'échelle du rack |

| Circuits intégrés de contrôleur d'expansion de mémoire CXL à connexion directe |

| ASIC de contrôleur CXL de type 3 personnalisés / intégrés |

| CXL 1.1 / CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 / CXL 3.2 |

| CXL 4.0 |

| DDR5 |

| DDR4 |

| Prise en charge multi-génération DDR4 et DDR5 |

| Architectures DRAM hétérogènes / compatibles HBM |

| Architectures de mémoire CXL persistante / non volatile |

| Cartes d'extension PCIe |

| Cartes d'extension CXL basées sur DIMM |

| Modules de mémoire CXL EDSFF – E1.S / E3.S |

| Appliances de mémoire CXL / boîtiers d'expansion |

| Systèmes de mémoire composable / à l'échelle du rack |

| Inférence IA, RAG et cache KV |

| Entraînement IA et expansion de mémoire adjacente aux GPU |

| HPC et calcul scientifique |

| Bases de données en mémoire et analytique |

| Charges de travail virtualisées et natives du cloud |

| Base de données d'entreprise et ERP |

| Cloud et périphérie des télécommunications |

| Hyperscalers |

| Fournisseurs de services cloud |

| Entreprises |

| Fournisseurs de colocation et d'hébergement géré |

| Opérateurs de télécommunications et fournisseurs de périphérie |

| Gouvernement, laboratoires de recherche et centres de supercalcul |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par déploiement de contrôleur | Circuits intégrés de contrôleur d'appliance de mémoire CXL | |

| Circuits intégrés de contrôleur de mise en commun et de partage de mémoire CXL | ||

| Circuits intégrés de contrôleur de mémoire à connexion par fabric / à l'échelle du rack | ||

| Circuits intégrés de contrôleur d'expansion de mémoire CXL à connexion directe | ||

| ASIC de contrôleur CXL de type 3 personnalisés / intégrés | ||

| Par spécification CXL | CXL 1.1 / CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 / CXL 3.2 | ||

| CXL 4.0 | ||

| Par interface de mémoire attachée | DDR5 | |

| DDR4 | ||

| Prise en charge multi-génération DDR4 et DDR5 | ||

| Architectures DRAM hétérogènes / compatibles HBM | ||

| Architectures de mémoire CXL persistante / non volatile | ||

| Par facteur de forme du point de terminaison | Cartes d'extension PCIe | |

| Cartes d'extension CXL basées sur DIMM | ||

| Modules de mémoire CXL EDSFF – E1.S / E3.S | ||

| Appliances de mémoire CXL / boîtiers d'expansion | ||

| Systèmes de mémoire composable / à l'échelle du rack | ||

| Par charge de travail | Inférence IA, RAG et cache KV | |

| Entraînement IA et expansion de mémoire adjacente aux GPU | ||

| HPC et calcul scientifique | ||

| Bases de données en mémoire et analytique | ||

| Charges de travail virtualisées et natives du cloud | ||

| Base de données d'entreprise et ERP | ||

| Cloud et périphérie des télécommunications | ||

| Par utilisateur final | Hyperscalers | |

| Fournisseurs de services cloud | ||

| Entreprises | ||

| Fournisseurs de colocation et d'hébergement géré | ||

| Opérateurs de télécommunications et fournisseurs de périphérie | ||

| Gouvernement, laboratoires de recherche et centres de supercalcul | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille pour le marché des circuits intégrés de contrôleur de mémoire CXL ?

Le marché des circuits intégrés de contrôleur de mémoire CXL s'élevait à 35,47 millions USD en 2025, a atteint 70,81 millions USD en 2026, et devrait atteindre 312,63 millions USD d'ici 2031 à un CAGR de 34,58 %.

Quel modèle de déploiement domine les revenus actuels ?

Les circuits intégrés de contrôleur d'expansion de mémoire CXL à connexion directe étaient en tête avec 71,28 % des revenus en 2025, car ils s'adaptent aux conceptions de serveurs existantes avec moins de complexité de déploiement.

Quelle charge de travail connaît la croissance la plus rapide ?

Les charges de travail d'inférence IA, RAG et cache KV devraient se développer à un CAGR de 35,96 % jusqu'en 2031, car les systèmes d'inférence ont besoin de pools de mémoire à faible latence plus importants.

Pourquoi les hyperscalers sont-ils si importants dans ce domaine ?

Les hyperscalers détenaient 68,11 % de la demande des utilisateurs finaux en 2025 et façonnent la qualification, l'interopérabilité et les modèles de déploiement pour l'écosystème plus large.

Quelle région est en tête de l'adoption et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord détenait 63,52 % des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 35,48 % jusqu'en 2031.

Qu'est-ce qui donne aux entreprises leaders un avantage dans cette catégorie ?

Les avantages les plus solides proviennent de l'interopérabilité multiplateforme, d'une qualification plus rapide, de la capacité de fabric à l'échelle du rack et de fonctionnalités telles que la compression, la mise en commun de la mémoire et la prise en charge de nouveaux facteurs de forme.

Dernière mise à jour de la page le: