Taille et part du marché des CI de commutation de fabric CXL

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

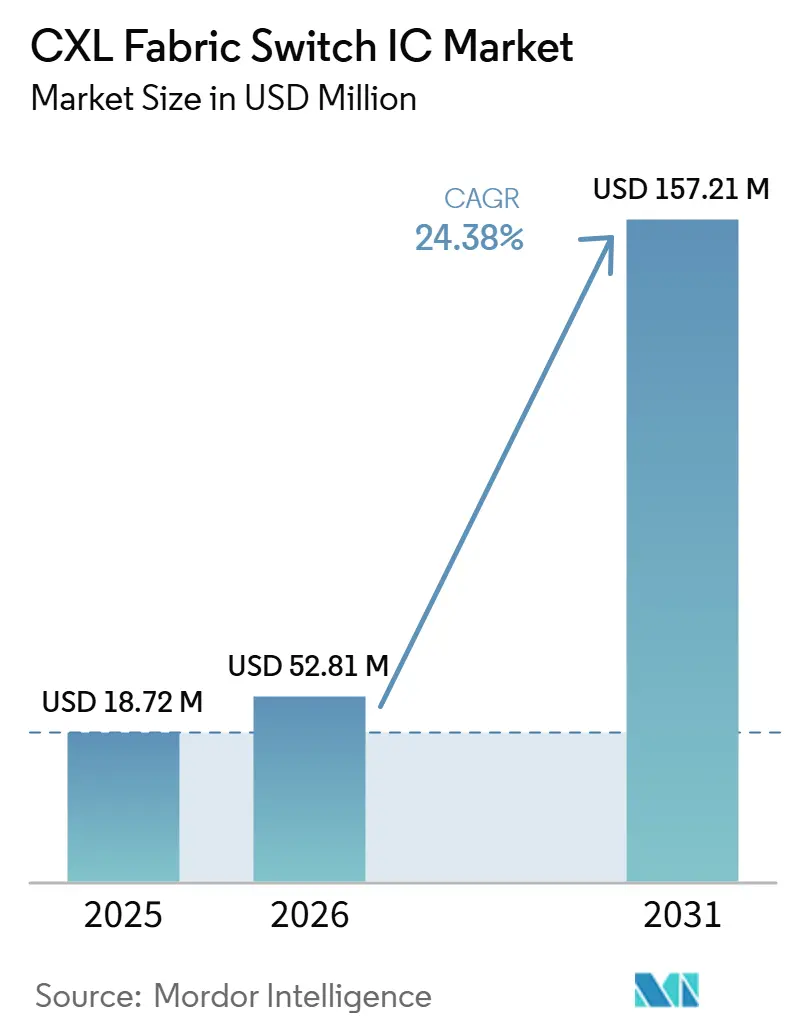

| Taille du Marché (2026) | 52.81 Millions de dollars américains |

| Taille du Marché (2031) | 157.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 24.38% CAGR |

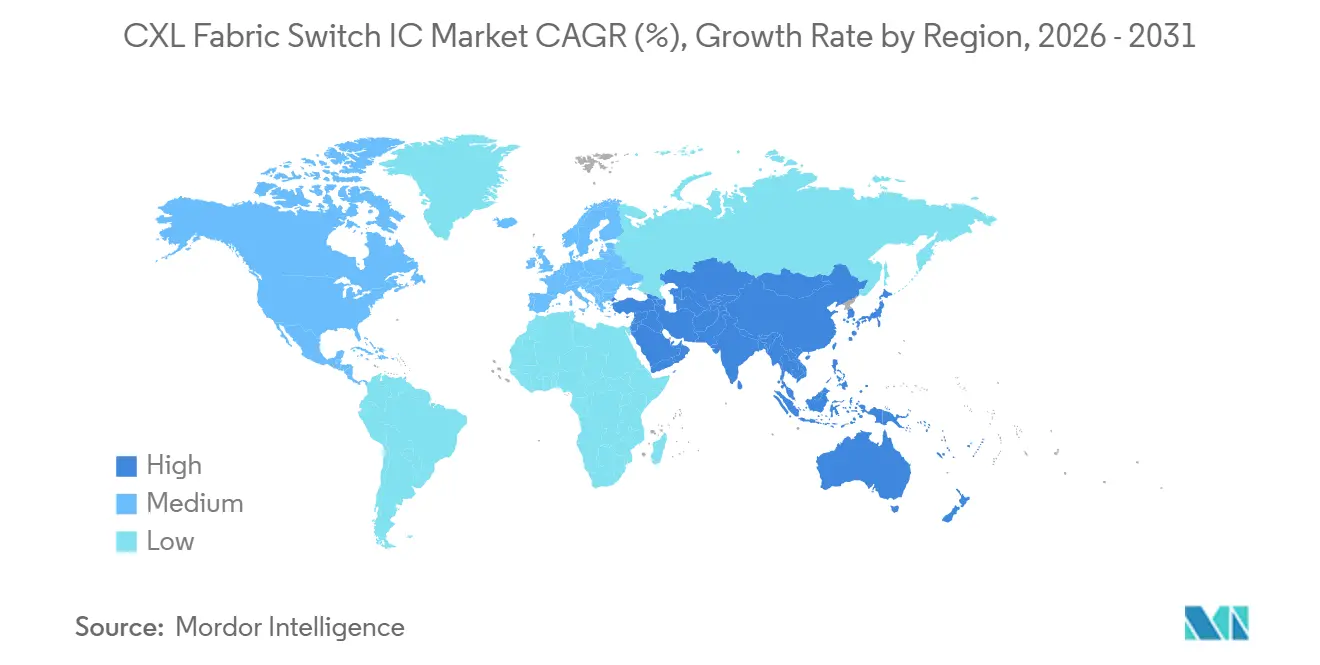

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CI de commutation de fabric CXL par Mordor Intelligence

La taille du marché des CI de commutation de fabric CXL est projetée à 18,72 millions USD en 2025, 52,81 millions USD en 2026, et devrait atteindre 157,21 millions USD d'ici 2031, avec un CAGR de 24,38% de 2026 à 2031. La forte progression vers 2026 reflète les programmes de qualification des hyperscalers passant de l'évaluation au déploiement en production. Le marché des CI de commutation de fabric CXL gagne en dynamisme car l'infrastructure d'IA est limitée par l'efficacité de l'accès à la mémoire autant que par la disponibilité brute de la puissance de calcul. Le marché des CI de commutation de fabric CXL bénéficie également de la mise en commun de mémoire à l'échelle du rack, qui permet aux opérateurs de partager une mémoire cohérente entre les nœuds de calcul plutôt que de surprovisionner chaque serveur. La concurrence sur le marché des CI de commutation de fabric CXL reste concentrée sur un petit groupe de fournisseurs disposant de calendriers de produits actifs, tandis que les acheteurs continuent de comparer les fabrics CXL ouverts avec les chemins d'interconnexion scale-up propriétaires. La plus forte opportunité pour le marché des CI de commutation de fabric CXL demeure l'infrastructure d'IA de nouvelle génération, où l'efficacité de la mémoire, l'utilisation des clusters et la conception de systèmes composables orientent de plus en plus les décisions de dépenses en capital.

Principaux enseignements du rapport

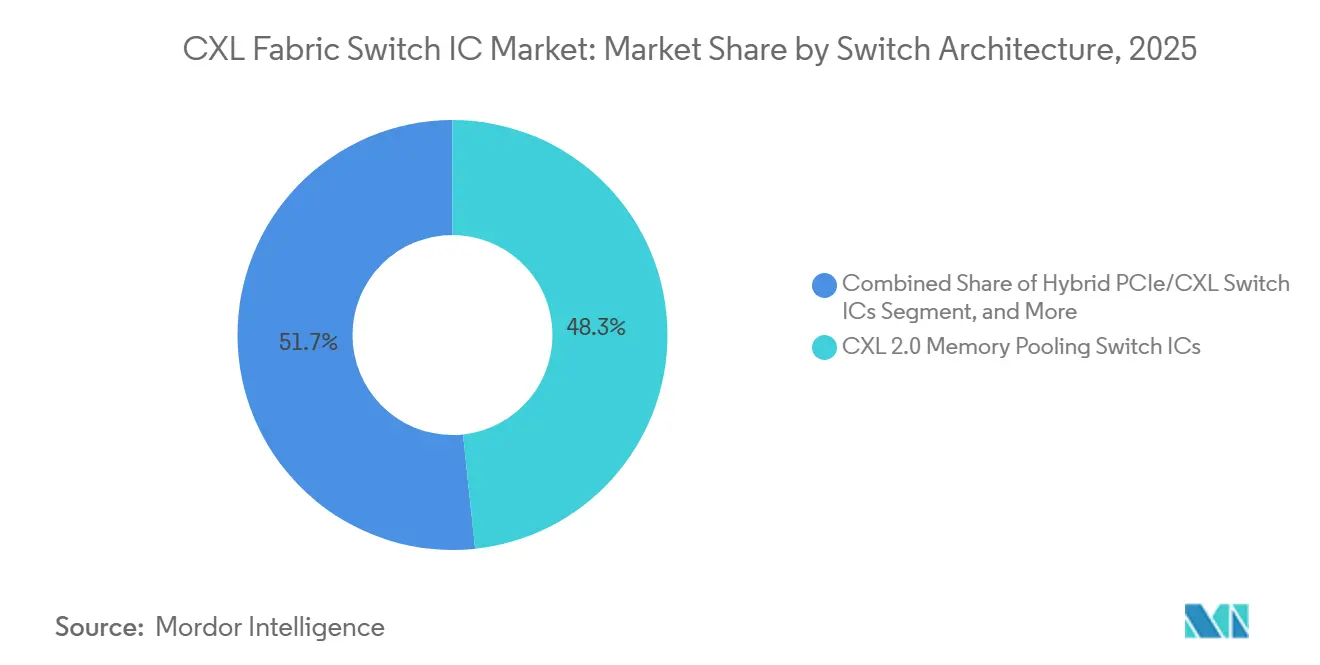

- Par architecture de commutateur, les CI de commutateur de mise en commun de mémoire CXL 2.0 détenaient 48,32% de la taille du marché des CI de commutation de fabric CXL en 2025, tandis que les CI de commutateur de fabric CXL 3.x devraient se développer à un CAGR de 25,37% jusqu'en 2031.

- Par nombre de voies, la configuration 65-128 voies détenait 51,64% du chiffre d'affaires en 2025, tandis que les conceptions 129-256 voies devraient croître à un CAGR de 25,28% jusqu'en 2031.

- Par spécification CXL, CXL 2.0 représentait 79,13% de la taille du marché des CI de commutation de fabric CXL en 2025, tandis que CXL 3.1 et CXL 3.2 devraient se développer à un CAGR de 25,18% jusqu'en 2031.

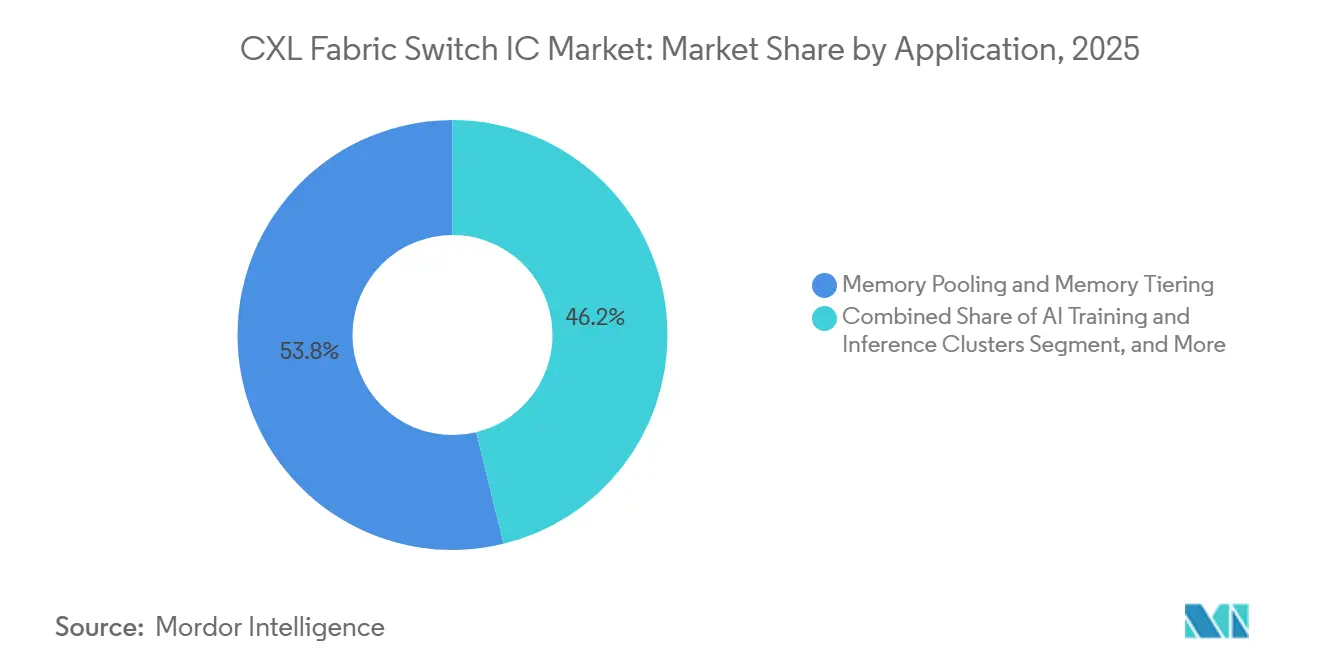

- Par application, la mise en commun de mémoire et la hiérarchisation de mémoire représentaient 53,81% de la taille du marché des CI de commutation de fabric CXL en 2025, tandis que les clusters d'entraînement et d'inférence d'IA devraient se développer à un CAGR de 25,77% jusqu'en 2031.

- Par type de client, les hyperscalers et les fournisseurs de services cloud détenaient 56,73% de la part du marché des circuits intégrés (CI) de commutation de fabric CXL en 2025, tandis que les fournisseurs neocloud et de cloud GPU devraient croître à un CAGR de 27,62% jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 59,28% de la taille du marché des CI de commutation de fabric CXL en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 25,36% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des CI de commutation de fabric CXL

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression du mur mémoire de l'IA et des LLM | +5.8% | Mondial, intensité la plus élevée en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des centres de données désagrégés et composables | +4.2% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration vers CXL 3.x et mise en commun de mémoire à l'échelle du fabric | +3.8% | Mondial, porté par les hyperscalers d'Amérique du Nord | Moyen terme (2-4 ans) |

| Optimisation de l'utilisation des GPU et accélérateurs à l'échelle du rack | +3.0% | Amérique du Nord et Asie-Pacifique, notamment Corée du Sud et Japon | Court terme (≤ 2 ans) |

| Avantages en densité de ports et en latence par rapport aux approches de mise à l'échelle propriétaires | +2.0% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Qualification anticipée par les hyperscalers du silicium de commutation CXL | +1.5% | Amérique du Nord, avec des gains précoces chez certains hyperscalers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La pression du mur mémoire de l'IA et des LLM est le principal catalyseur de la demande

L'utilisation des GPU lors des phases de décodage d'inférence des LLM peut stagner à 30%-40% lorsque les systèmes attendent des transferts de mémoire à haute bande passante plutôt que des ressources de calcul. Ce goulot d'étranglement déplace l'attention des acheteurs du nombre brut d'accélérateurs vers l'efficacité de l'accès à la mémoire au niveau du rack. Sur le marché des CI de commutation de fabric CXL, cela est important car le silicium de commutation permet à la mémoire mise en commun cohérente de se trouver en dehors de chaque serveur sans rompre les schémas d'accès de l'hôte. Une étude de Cornell de mars 2026 a rapporté qu'un cache KV aux performances proches de la DRAM est servi via des pools de mémoire CXL dans le cadre d'inférence SGLang. Ce résultat élargit le marché adressable des CI de commutation de fabric CXL au-delà des clusters d'entraînement vers les environnements d'inférence en production. À mesure que les flottes d'IA se développent, le marché des CI de commutation de fabric CXL devient plus pertinent partout où les opérateurs souhaitent une meilleure utilisation de leurs actifs GPU coûteux.

L'adoption des centres de données désagrégés et composables remodèle la couche fabric

L'infrastructure désagrégée sépare les ressources de calcul, de mémoire et de stockage, ce qui fait de la couche fabric un choix système central plutôt qu'un complément optionnel. Marvell a présenté le Structera S 30260 en mars 2026 pour la mise en commun de mémoire à l'échelle du rack entre les CPU, GPU et accélérateurs, montrant que les fournisseurs de silicium marchand alignent leurs feuilles de route sur la conception de systèmes composables.[1]Marvell Technology, "Marvell lance un commutateur CXL de nouvelle génération, permettant à la mise en commun de mémoire de franchir le 'mur mémoire' de l'IA," Marvell Technology, marvell.com Astera Labs a indiqué que son commutateur de fabric intelligent Scorpio X-Series a été conçu pour la mise à l'échelle en réseau à sémantique mémoire ouverte et a commencé à être livré aux principaux hyperscalers en mai 2026. SK hynix a achevé la validation client de son module CMM-DDR5 basé sur CXL 2.0 en avril 2025, soutenant le mouvement plus large vers des systèmes de mémoire mise en commun déployables. Le marché des CI de commutation de fabric CXL bénéficie donc lorsque les acheteurs de centres de données recherchent des ressources mémoire pouvant être partagées, réaffectées et étendues avec moins de capacité inutilisée. Cela élargit également la voie commerciale pour le marché des circuits intégrés (CI) de commutation de fabric CXL, des constructions hyperscalers vers les architectures de systèmes pilotées par les OEM et les accélérateurs.

La migration vers CXL 3.x et la mise en commun de mémoire à l'échelle du fabric ouvrent le niveau multi-rack

La migration de CXL 2.0 vers CXL 3.x ouvre la prochaine couche de revenus du marché des CI de commutation de fabric CXL, car les fabrics plus grands nécessitent un comportement de commutation plus riche. Panmnesia a annoncé la disponibilité d'échantillons de son commutateur de fabric PCIe 6.0-CXL 3.2 en novembre 2025 et l'a décrit comme le premier silicium de commutateur de fabric à implémenter entièrement CXL 3.2 avec prise en charge du routage basé sur les ports. Panmnesia a ensuite indiqué en avril 2026 qu'il avait fourni du silicium en pré-lancement de son commutateur de fusion PCIe 6.4-CXL 3.2 à des partenaires en accès anticipé. Marvell a lancé le commutateur CXL 3.0 Structera S 30260 à 260 voies en mars 2026 avec une bande passante agrégée allant jusqu'à 4 To/s et un échantillonnage client prévu pour le T3 2026. Ces étapes montrent que les fournisseurs préparent le marché des CI de commutation de fabric CXL pour des fabrics plus grands qui vont au-delà des premiers cas d'utilisation d'extension de mémoire. Les fournisseurs qui sécurisent des gains de conception lors de cette transition peuvent influencer les architectures de serveurs et de racks pour plusieurs cycles de renouvellement.

L'optimisation de l'utilisation des GPU et accélérateurs à l'échelle du rack élève la priorité stratégique

Les clusters d'IA à l'échelle du rack récompensent une utilisation plus élevée car les accélérateurs inactifs consomment toujours du capital et de l'énergie même lorsque le débit du modèle est insuffisant. Astera Labs a indiqué que son commutateur de fabric intelligent Scorpio X-Series à 320 voies intègre des moteurs de calcul en réseau Hypercast qui accélèrent les opérations AllReduce jusqu'à 2x. La même annonce indiquait que le produit avait déjà commencé à être livré aux principaux hyperscalers en mai 2026, indiquant que les acheteurs considèrent désormais le silicium de commutation comme un levier de performance dans les clusters d'IA. Le marché des CI de commutation de fabric CXL bénéficie également lorsque le traitement en réseau réduit le trafic côté hôte et contribue à resserrer la synchronisation sur des tâches d'entraînement plus importantes. Cela rend la sélection du commutateur plus stratégique que dans les conceptions d'extension PCIe antérieures, où le dispositif servait principalement de couche de connectivité passive. À mesure que la taille des clusters augmente, le marché des CI de commutation de fabric CXL devrait bénéficier de plateformes qui augmentent la production GPU utilisable sans nécessiter la même augmentation de la mémoire locale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Maturité limitée des plateformes et de l'écosystème à grande échelle | -4.8% | Mondial, friction la plus élevée en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Coûts élevés du silicium, du packaging et de la validation | -3.5% | Mondial | Moyen terme (2-4 ans) |

| Complexité de l'interopérabilité et de la qualification entre fournisseurs | -2.8% | Mondial, amplifiée dans les déploiements multi-fournisseurs | Moyen terme (2-4 ans) |

| Pression concurrentielle des architectures d'interconnexion propriétaires | -2.2% | Amérique du Nord, avec des retombées sur les hyperscalers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La maturité limitée des plateformes et de l'écosystème freine le déploiement à grande échelle à court terme

Le marché des CI de commutation de fabric CXL dépend encore de la disponibilité coordonnée des CPU, des modules de mémoire et du silicium de commutation, ce qui ralentit le déploiement généralisé même lorsqu'une couche est techniquement prête. Marvell a mis en avant l'interopérabilité entre les principales plateformes de mémoire et de CPU en septembre 2025, montrant que la validation étendue de l'écosystème restait une étape commerciale centrale plutôt qu'un simple point de contrôle de routine. SK hynix a également annoncé la validation client de son module CMM-DDR5 basé sur CXL 2.0 en avril 2025, renforçant l'idée que la qualification côté mémoire continuait à façonner le calendrier de déploiement. Chaque étape de qualification peut allonger le chemin de l'échantillonnage aux commandes en volume, surtout lorsque les hyperscalers testent la pile complète dans des conditions spécifiques aux charges de travail. Les petits fournisseurs subissent une pression plus grande car ils dépendent de feuilles de route de plateformes externes qu'ils ne contrôlent pas. Tant que davantage de serveurs, de modules de mémoire et de piles logicielles ne mûrissent pas ensemble, le marché des CI de commutation de fabric CXL est susceptible de se développer par vagues irrégulières plutôt que selon une courbe d'adoption linéaire.

Les coûts élevés du silicium, du packaging et de la validation limitent les nouveaux entrants

Les coûts élevés du silicium et de la validation limitent encore le nombre de fournisseurs pouvant concurrencer agressivement sur le marché des CI de commutation de fabric CXL. L'accord de janvier 2026 de Marvell pour acquérir XConn Technologies pour 540 millions USD en numéraire et en actions a mis en évidence la valeur des capacités établies en matière de commutateurs PCIe et CXL. Cette transaction a également suggéré que l'échelle, la profondeur d'ingénierie et la disponibilité des produits peuvent l'emporter sur la voie autonome pour les spécialistes de plus petite taille. Panmnesia a indiqué en avril 2026 qu'il avait obtenu un engagement en pré-lancement avec des partenaires en accès anticipé tout en progressant vers la production de masse, ce qui souligne combien de temps les nouveaux entrants peuvent avoir besoin de financer le développement avant que les revenus ne s'élargissent.[2]Panmnesia, "Panmnesia fournit du silicium en pré-lancement du commutateur de fusion PCIe 6.4-CXL 3.2," Panmnesia, panmnesia.com Les nombres de voies avancés, les objectifs de latence stricts et les programmes répétés de validation client s'ajoutent tous à la charge commerciale. Il en résulte un marché des CI de commutation de fabric CXL dans lequel la promesse technique seule ne garantit pas une participation durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture de commutateur : CXL 2.0 en tête tandis que la version 3.x définit la prochaine courbe de revenus

Les CI de commutateur de mise en commun de mémoire CXL 2.0 détenaient 48,32% de la taille du marché des CI de commutation de fabric CXL en 2025, tandis que les CI de commutateur de fabric CXL 3.x devraient se développer à un CAGR de 25,37% jusqu'en 2031. Cette avance en 2025 reflétait la base installée des plateformes serveur Intel Sapphire Rapids et AMD Genoa et Bergamo qui exposaient déjà des interfaces hôtes CXL 2.0. Les dispositifs hybrides PCIe et CXL conservent encore une valeur stratégique car de nombreux acheteurs souhaitent de la flexibilité lors de la transition de l'extension de mémoire vers un déploiement de fabric plus complet. Le lancement de Marvell en mars 2026 associait un commutateur CXL 3.0 à 260 voies avec un commutateur PCIe 6.0 à 260 voies compatible par brochage, ce qui soutient cette logique de conception transitionnelle dans un seul encombrement matériel. Les conceptions à sémantique mémoire scale-up pour l'IA et les CI de commutation personnalisés ou semi-personnalisés restent des catégories en phase précoce, mais elles sont importantes car quelques grands opérateurs souhaitent un contrôle plus étroit sur l'efficacité du sous-système mémoire.

Le changement d'architecture n'est pas simplement une mise à jour de version, car il modifie la topologie d'une commutation à niveau unique vers un comportement de fabric multi-sauts. Panmnesia a indiqué que son silicium de commutateur de fabric implémente entièrement CXL 3.2 avec prise en charge du routage basé sur les ports, répondant directement aux exigences de routage des fabrics plus grands. Cela est important pour le marché des CI de commutation de fabric CXL car les dispositifs CXL 2.0 actuels en production ne peuvent pas être transformés en fabrics multi-sauts CXL 3.x complets uniquement par des modifications logicielles. Par conséquent, les premiers adoptants de la première génération de CXL sont susceptibles de revenir sur le marché pour un deuxième cycle d'approvisionnement. La trajectoire à long terme laisse également de la place pour des programmes personnalisés permettant aux hyperscalers de se différencier sur le comportement de la mémoire plutôt que sur le seul nombre de commutateurs.

Par nombre de voies : les configurations à plus haute densité soutiennent l'économie à l'échelle du rack

La configuration 65-128 voies représentait 51,64% du chiffre d'affaires en 2025, tandis que le segment 129-256 voies devrait croître à un CAGR de 25,28% jusqu'en 2031. La plage 65-128 voies s'aligne sur les conceptions de racks hyperscalers actuelles qui connectent 8 à 16 nœuds accélérateurs via un seul niveau de commutation. Les produits jusqu'à 32 voies et 33-64 voies servent encore les centres de données d'entreprise, les déploiements en périphérie et les programmes pilotes où le coût et la consommation d'énergie restent des facteurs d'achat centraux. À l'extrémité supérieure, Astera Labs a indiqué que son commutateur de fabric intelligent Scorpio X-Series a été livré avec 320 voies, le plaçant dans la catégorie des produits à plus de 256 voies à la frontière des performances des clusters scale-up d'IA. La direction commerciale du marché des CI de commutation de fabric CXL favorise donc les fabrics plus denses, où les opérateurs souhaitent moins de sauts et une portée de nœuds plus large.

La répartition par nombre de voies évolue car les clusters d'IA plus grands bénéficient de topologies à radix plus élevé qui réduisent la latence pour le trafic d'entraînement. Astera Labs a indiqué que ses commutateurs PCIe Scorpio P-Series représentaient 10% du chiffre d'affaires total de l'entreprise en 2025, démontrant que la commutation haute performance portait déjà un poids commercial significatif avant la montée en puissance de la série X. Ce signal de revenus encourage les fournisseurs de commutateurs à continuer d'augmenter la densité plutôt que de traiter les dispositifs à nombre de voies élevé comme des produits de niche. Les fournisseurs neocloud et de cloud GPU standardisent également les conceptions de référence de racks autour de couches de connectivité plus denses, ce qui devrait attirer davantage de demande dans la plage 129-256 voies. Les dispositifs à faible nombre de voies devraient conserver leur pertinence en volume là où les économies de déploiement pratiques comptent plus que la plus grande ambition de fabric.

Par spécification CXL : CXL 2.0 domine tandis que les versions 3.1 et 3.2 fixent le rythme de croissance

CXL 2.0 représentait 79,13% du chiffre d'affaires en 2025, tandis que CXL 3.1 et CXL 3.2 devraient se développer à un CAGR de 25,18% jusqu'en 2031. Cette concentration en 2025 reflétait la maturité des plateformes hôtes qui exposaient CXL 2.0 nativement sur les générations de serveurs actuelles. CXL 3.0 occupe une position de transition car il étend la capacité de commutation au-delà de la version 2.0 tout en se situant en avance sur la maturité complète du routage à l'échelle 3.2. Le lancement par Marvell en mars 2026 d'un commutateur CXL 3.0 à 260 voies montre que les fournisseurs traitent activement cette étape de transition plutôt que d'attendre que l'ensemble de l'écosystème évolue en même temps. L'annonce d'échantillons de Panmnesia en novembre 2025 et le programme de pré-lancement d'avril 2026 ont ensuite poussé le marché des CI de commutation de fabric CXL plus loin vers une implémentation complète de la version 3.2.

Les changements de spécification sont importants car la disponibilité côté mémoire et la capacité côté commutation doivent évoluer ensemble avant que les grands déploiements puissent se développer. SK hynix a achevé la validation client de son module CMM-DDR5 basé sur CXL 2.0 en avril 2025, ce qui a soutenu la génération actuelle de déploiements déjà liés aux écosystèmes 2.0. Le marché des circuits intégrés (CI) de commutation de fabric CXL devrait donc connaître une adoption inégale entre les révisions 3.x jusqu'à ce qu'un ensemble plus large de plateformes hôtes et de modules mûrisse ensemble. Les fournisseurs déjà positionnés pour la version 3.2 peuvent utiliser cet écart pour poursuivre des gains de conception anticipés pendant que certaines parties de la chaîne d'approvisionnement plus large rattrapent leur retard. Le travail d'interopérabilité devrait rester central tout au long de cette transition, car la certification multiplateforme continue de façonner le calendrier de déploiement réel.

Par application : la mise en commun de mémoire en tête tandis que les clusters d'IA se développent le plus rapidement

La mise en commun de mémoire et la hiérarchisation de mémoire représentaient 53,81% du marché des CI de commutation de fabric CXL en 2025, tandis que les clusters d'entraînement et d'inférence d'IA devraient se développer à un CAGR de 25,77% jusqu'en 2031. Cette avance provenait de la nécessité d'améliorer l'utilisation de la DRAM dans les flottes de serveurs à charges de travail mixtes où l'allocation statique laisse encore une capacité inutilisée significative. Une étude de Cornell de mars 2026 a rapporté qu'un cache KV aux performances proches de la DRAM est servi via des pools de mémoire CXL dans le cadre d'inférence SGLang. Cette constatation soutient une trajectoire de croissance plus forte pour les clusters d'IA car les charges de travail d'inférence peuvent bénéficier d'une mémoire externalisée sans la même pénalité que les acheteurs attendent normalement des niveaux de mémoire supérieurs. L'infrastructure composable, le partage de mémoire et l'allocation dynamique de capacité forment la prochaine couche d'adoption pour le marché des CI de commutation de fabric CXL à mesure que les opérateurs recherchent un contrôle plus défini par logiciel sur les ressources.

Le calcul haute performance (HPC) et l'informatique scientifique devraient contribuer sur un horizon plus long car les cycles d'approvisionnement du secteur public et des laboratoires évoluent plus lentement que les déploiements hyperscale. Les charges de travail de bases de données et en mémoire peuvent bénéficier de la DRAM attachée via CXL, qui fournit un niveau de latence inférieure à celui du stockage basé sur NVMe pour les pages de données moins fréquemment consultées. Les autres charges de travail des centres de données sont susceptibles d'adopter plus progressivement car elles sont moins étroitement contraintes par les économies de bande passante mémoire. Le marché des CI de commutation de fabric CXL se développe donc en premier là où le déséquilibre de mémoire est déjà un problème de coût visible plutôt qu'une question d'architecture théorique. Les premiers schémas de déploiement des hyperscalers sont susceptibles d'influencer la rapidité avec laquelle les groupes d'applications d'entreprise plus larges suivront.

Par type de client : les hyperscalers ancrent les revenus tandis que les neoclouds croissent le plus rapidement

Les hyperscalers et les fournisseurs de services cloud détenaient 56,73% de la part du marché des CI de commutation de fabric CXL en 2025, tandis que les fournisseurs neocloud et de cloud GPU devraient se développer à un CAGR de 27,62% jusqu'en 2031. Les hyperscalers restent la principale passerelle de qualification car leurs feuilles de route de serveurs, leurs piles logicielles et leur échelle d'approvisionnement déterminent quels dispositifs de commutation atteignent les expéditions en volume. Les opérateurs neocloud croissent plus rapidement car leurs flottes GPU homogènes réduisent la friction d'intégration qui ralentit les environnements d'entreprise hérités. Les OEM et ODM restent importants car les conceptions de systèmes validées peuvent raccourcir le délai de déploiement pour les acheteurs qui ne souhaitent pas qualifier chaque composant indépendamment. Les fournisseurs de serveurs et de systèmes d'accélérateurs d'IA émergent également comme un niveau d'approvisionnement distinct, notamment là où la désagrégation de la mémoire est planifiée parallèlement aux constructions à forte densité d'accélérateurs.

Les centres de données d'entreprise évoluent encore plus lentement car les cycles de renouvellement et les structures d'approvisionnement existantes limitent le rythme des changements de plateforme. Les organisations HPC et de recherche évaluent le fabric CXL sur des horizons de financement public et d'intégration système plus longs. Les opérateurs de télécommunications représentent une opportunité en phase plus précoce où les pools de mémoire partagée peuvent soutenir des environnements de calcul en périphérie plus désagrégés. Panmnesia a indiqué en avril 2026 qu'il avait fourni du silicium en pré-lancement à des partenaires en accès anticipé et ciblait la production de masse au second semestre 2026, ce qui soutient l'activité future de conception de systèmes au-delà des plus grands comptes cloud. La composition de la clientèle maintient le marché des CI de commutation de fabric CXL ancré dans la demande hyperscale tout en élargissant la future base de canaux.

Analyse géographique

L'Amérique du Nord représentait 59,28% du chiffre d'affaires mondial en 2025, ce qui en fait le plus grand marché régional pour les CI de commutation de fabric CXL. Cette avance reflétait la concentration des principaux hyperscalers et de plusieurs des fournisseurs de silicium de commutation les plus actifs commercialement dans la même région. Astera Labs a rapporté un chiffre d'affaires du premier trimestre 2026 de 308,4 millions USD, en hausse de 93% en glissement annuel, avec ses familles de commutateurs Scorpio comme principal moteur de croissance.[3]Astera Labs, "Astera Labs publie ses résultats financiers du premier trimestre 2026," Astera Labs, asteralabs.com Cette dynamique commerciale montre que l'activité de qualification en Amérique du Nord se convertit déjà en une croissance significative des expéditions. Le Canada et le Mexique ajoutent des canaux d'infrastructure plus petits mais pertinents à mesure que la capacité régionale des centres de données s'élargit.

L'Asie-Pacifique devrait se développer à un CAGR de 25,36% jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide du marché des CI de commutation de fabric CXL. La Corée du Sud joue un double rôle, combinant le développement de l'écosystème mémoire avec une demande directe pour une infrastructure compatible CXL. SK hynix a validé son module CMM-DDR5 basé sur CXL 2.0 en avril 2025, et Panmnesia a indiqué en avril 2026 qu'il avait fourni du silicium de commutation CXL 3.2 en pré-lancement à des partenaires en accès anticipé. Cette proximité entre le développement de la mémoire et des commutateurs peut raccourcir les cycles d'apprentissage de l'écosystème et accélérer la disponibilité pratique au déploiement. La Chine, le Japon et l'Asie du Sud-Est ajoutent une demande supplémentaire grâce aux constructions d'infrastructure d'IA et aux programmes technologiques publics.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique occupaient des positions plus modestes en 2026, mais chacun suivait un chemin d'adoption différent au sein du marché des CI de commutation de fabric CXL. L'Europe est plus étroitement liée aux mises à niveau d'IA d'entreprise et aux programmes HPC publics. L'Amérique du Sud est susceptible de suivre les cycles de renouvellement des serveurs d'entreprise plutôt que l'approvisionnement hyperscale à court terme. Le Moyen-Orient et l'Afrique offrent des opportunités sur terrain vierge pour que les nouvelles installations d'IA passent directement aux conceptions CXL de génération ultérieure si la disponibilité de l'écosystème s'améliore selon le calendrier prévu.

Paysage concurrentiel

Le marché des CI de commutation de fabric CXL est resté modérément concentré en 2026, Marvell Technology et Astera Labs détenant les plus grandes empreintes commerciales. Marvell a annoncé un accord définitif en janvier 2026 pour acquérir XConn Technologies pour 540 millions USD en numéraire et en actions. Cette opération a ajouté des capacités de commutation PCIe et CXL et a également renforcé la base d'ingénierie d'interconnexion scale-up plus large de Marvell. Astera Labs a rapporté un chiffre d'affaires annuel 2025 de 852,5 millions USD, en hausse de 115% en glissement annuel, avec les montées en puissance des commutateurs PCIe Scorpio comme principal contributeur.[4]Astera Labs, "Astera Labs publie ses résultats financiers du quatrième trimestre et de l'exercice complet 2025," Astera Labs, asteralabs.com Ces deux entreprises sont donc entrées en 2026 avec la dynamique commerciale la plus claire sur le marché des CI de commutation de fabric CXL.

Panmnesia s'est distingué comme le challenger le plus différencié techniquement car il a poursuivi une implémentation complète de CXL 3.2 avec prise en charge du routage basé sur les ports. L'annonce d'échantillons de novembre 2025 et le programme de silicium en pré-lancement d'avril 2026 ont montré une avancée plus rapide sur le support des spécifications avancées que la plupart des acteurs du secteur. L'écosystème plus large comprend également des fournisseurs de propriété intellectuelle, des fournisseurs de mémoire et des intégrateurs de systèmes, mais le silicium de commutation marchand reste concentré parmi un groupe plus restreint de fournisseurs. L'avantage concurrentiel sur le marché des CI de commutation de fabric CXL provient de plus en plus de la profondeur protocolaire, des progrès de validation et de l'alignement avec les feuilles de route des hyperscalers. Cela maintient des barrières élevées pour les entrants tardifs même lorsque la demande se développe rapidement.

Des espaces blancs subsistent dans le calcul en réseau, la convergence multiprotocole et le contrôle de fabric composable piloté par logiciel. L'ensemble de fonctionnalités de calcul en réseau d'Astera et la stratégie de commutateurs compatibles par brochage de Marvell montrent comment les fournisseurs élargissent le rôle du commutateur au-delà de la simple agrégation de ports. La voie d'accès anticipé de Panmnesia lui donne la possibilité d'influencer les futurs choix d'architecture si la production en volume suit les calendriers prévus. Le marché des circuits intégrés (CI) de commutation de fabric CXL laisse encore de la place pour les challengers, mais le leadership durable dépendra de la crédibilité en matière d'expédition, de l'alignement avec l'écosystème et des gains de qualification répétés.

Leaders du secteur des CI de commutation de fabric CXL

Astera Labs, Inc.

Montage Technology Co., Ltd.

Microchip Technology Incorporated

Rambus Inc.

Marvell Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Astera Labs a annoncé et commencé à livrer son commutateur de fabric intelligent Scorpio X-Series à 320 voies aux principaux hyperscalers. Le produit intégrait des moteurs de calcul en réseau Hypercast qui accéléraient les opérations collectives AllReduce jusqu'à 2x, avec une montée en puissance de la production en volume prévue pour le second semestre 2026.

- Avril 2026 : Panmnesia a fourni du silicium en pré-lancement de son commutateur de fusion PCIe 6.4-CXL 3.2 à des partenaires en accès anticipé. La société a indiqué que la production de masse était prévue pour le second semestre 2026.

- Mars 2026 : Marvell Technology a lancé le commutateur CXL 3.0 Structera S 30260 à 260 voies et le commutateur PCIe 6.0 Structera S 60260 à 260 voies. Le Structera S 30260 offrait une bande passante agrégée allant jusqu'à 4 To/s et permettait la mise en commun de mémoire à l'échelle du rack entre les CPU, GPU et accélérateurs, avec un échantillonnage client prévu au T3 2026.

- Janvier 2026 : Marvell Technology a annoncé un accord définitif pour acquérir XConn Technologies pour 540 millions USD en numéraire et en actions. Les commutateurs PCIe 5.0 et CXL 2.0 de XConn étaient en production au moment de l'annonce, tandis que les commutateurs PCIe 6.0 et CXL 3.1 étaient en phase d'échantillonnage.

Périmètre du rapport sur le marché mondial des CI de commutation de fabric CXL

Le marché des CI de commutation de fabric CXL comprend les circuits intégrés (CI) de commutation à semi-conducteurs qui permettent la mise en commun de mémoire, le partage et la connectivité de fabric basés sur Compute Express Link (CXL) entre les serveurs, les accélérateurs et les infrastructures de centres de données composables. Ces CI facilitent la communication cohérente entre les CPU, les GPU, les dispositifs de mémoire et d'autres points de terminaison compatibles CXL, améliorant l'utilisation des ressources et la scalabilité pour les charges de travail d'IA et de calcul haute performance (HPC). Le marché comprend les CI de commutateur de mise en commun de mémoire CXL 2.0, les CI de commutateur de fabric CXL 3.x, les CI de commutation hybrides PCIe/CXL, les CI de commutateur de fabric à sémantique mémoire scale-up pour l'IA, et les CI de commutateur de fabric CXL personnalisés ou semi-personnalisés. Il couvre des solutions sur plusieurs configurations de nombre de voies et générations de spécifications CXL, prenant en charge des applications telles que la mise en commun de mémoire, l'infrastructure composable, l'entraînement et l'inférence d'IA, le HPC, les bases de données, l'analytique et d'autres charges de travail des centres de données. Le marché sert les hyperscalers, les fournisseurs cloud, les OEM et ODM de serveurs, les fournisseurs de systèmes d'IA, les centres de données d'entreprise, les organisations de recherche et les opérateurs de télécommunications.

Le rapport sur le marché des CI de commutation de fabric CXL est segmenté par architecture de commutateur (CI de commutateur de mise en commun de mémoire CXL 2.0, CI de commutateur de fabric CXL 3.x, CI de commutation hybrides PCIe/CXL, CI de commutateur de fabric à sémantique mémoire scale-up pour l'IA, et CI de commutateur de fabric CXL personnalisés ou semi-personnalisés), nombre de voies (jusqu'à 32 voies, 33-64 voies, 65-128 voies, 129-256 voies, et plus de 256 voies), spécification CXL (CXL 2.0, CXL 3.0, CXL 3.1 et CXL 3.2, et CXL 4.0), application (mise en commun de mémoire et hiérarchisation de mémoire, partage de mémoire et allocation dynamique de capacité, infrastructure composable et désagrégée, clusters d'entraînement et d'inférence d'IA, HPC et informatique scientifique, bases de données, analytique et informatique en mémoire, et autres charges de travail des centres de données), type de client (hyperscalers et fournisseurs de services cloud, fournisseurs neocloud et de cloud GPU, OEM et ODM de serveurs, fournisseurs de systèmes de serveurs et d'accélérateurs d'IA, opérateurs de centres de données d'entreprise, organisations HPC, de recherche et gouvernementales, et opérateurs de télécommunications et fournisseurs d'infrastructure en périphérie), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| CI de commutateur de mise en commun de mémoire CXL 2.0 |

| CI de commutateur de fabric CXL 3.x |

| CI de commutation hybrides PCIe/CXL |

| CI de commutateur de fabric à sémantique mémoire scale-up pour l'IA |

| CI de commutateur de fabric CXL personnalisés ou semi-personnalisés |

| Jusqu'à 32 voies |

| 33-64 voies |

| 65-128 voies |

| 129-256 voies |

| Plus de 256 voies |

| CXL 2.0 |

| CXL 3.0 |

| CXL 3.1 et CXL 3.2 |

| CXL 4.0 |

| Mise en commun de mémoire et hiérarchisation de mémoire |

| Partage de mémoire et allocation dynamique de capacité |

| Infrastructure composable et désagrégée |

| Clusters d'entraînement et d'inférence d'IA |

| HPC et informatique scientifique |

| Bases de données, analytique et informatique en mémoire |

| Autres charges de travail des centres de données |

| Hyperscalers et fournisseurs de services cloud |

| Fournisseurs neocloud et de cloud GPU |

| OEM et ODM de serveurs |

| Fournisseurs de systèmes de serveurs et d'accélérateurs d'IA |

| Opérateurs de centres de données d'entreprise |

| Organisations HPC, de recherche et gouvernementales |

| Opérateurs de télécommunications et fournisseurs d'infrastructure en périphérie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par architecture de commutateur | CI de commutateur de mise en commun de mémoire CXL 2.0 | |

| CI de commutateur de fabric CXL 3.x | ||

| CI de commutation hybrides PCIe/CXL | ||

| CI de commutateur de fabric à sémantique mémoire scale-up pour l'IA | ||

| CI de commutateur de fabric CXL personnalisés ou semi-personnalisés | ||

| Par nombre de voies | Jusqu'à 32 voies | |

| 33-64 voies | ||

| 65-128 voies | ||

| 129-256 voies | ||

| Plus de 256 voies | ||

| Par spécification CXL | CXL 2.0 | |

| CXL 3.0 | ||

| CXL 3.1 et CXL 3.2 | ||

| CXL 4.0 | ||

| Par application | Mise en commun de mémoire et hiérarchisation de mémoire | |

| Partage de mémoire et allocation dynamique de capacité | ||

| Infrastructure composable et désagrégée | ||

| Clusters d'entraînement et d'inférence d'IA | ||

| HPC et informatique scientifique | ||

| Bases de données, analytique et informatique en mémoire | ||

| Autres charges de travail des centres de données | ||

| Par type de client | Hyperscalers et fournisseurs de services cloud | |

| Fournisseurs neocloud et de cloud GPU | ||

| OEM et ODM de serveurs | ||

| Fournisseurs de systèmes de serveurs et d'accélérateurs d'IA | ||

| Opérateurs de centres de données d'entreprise | ||

| Organisations HPC, de recherche et gouvernementales | ||

| Opérateurs de télécommunications et fournisseurs d'infrastructure en périphérie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des CI de commutation de fabric CXL ?

Le marché des CI de commutation de fabric CXL était évalué à 18,72 millions USD en 2025, est projeté à 52,81 millions USD en 2026, et devrait atteindre 157,21 millions USD d'ici 2031 à un CAGR de 24,38%.

Quelle application génère le plus de revenus dans les CI de commutation de fabric CXL ?

La mise en commun de mémoire et la hiérarchisation de mémoire ont été en tête avec 53,81% des revenus en 2025, reflétant la valeur immédiate d'une meilleure utilisation de la DRAM dans les flottes de serveurs.

Quel groupe de clients se développe le plus rapidement dans ce domaine ?

Les fournisseurs neocloud et de cloud GPU devraient croître à un CAGR de 27,62% jusqu'en 2031, devant les autres groupes de clients, car leurs flottes d'accélérateurs homogènes sont plus faciles à concevoir autour de la mémoire mise en commun.

Pourquoi les commutateurs CXL 3.x attirent-ils plus d'attention que les dispositifs CXL 2.0 ?

Les commutateurs CXL 3.x prennent en charge un comportement de fabric plus avancé pour les conceptions multi-hôtes et multi-racks plus grandes, tandis que CXL 2.0 domine encore la base installée actuelle avec 79,13% des revenus de 2025.

Quelle région est en tête de la demande actuelle et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec 59,28% des revenus en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 25,36% jusqu'en 2031.

Quel est le principal défi qui ralentit l'adoption plus large ?

Le principal défi est la disponibilité de l'écosystème entre les CPU, les modules de mémoire et le silicium de commutation, combinée à des coûts de validation élevés qui peuvent retarder le passage de l'échantillonnage au déploiement en volume.

Dernière mise à jour de la page le: