Taille et part du marché des fleurs coupées

Analyse du marché des fleurs coupées par Mordor Intelligence

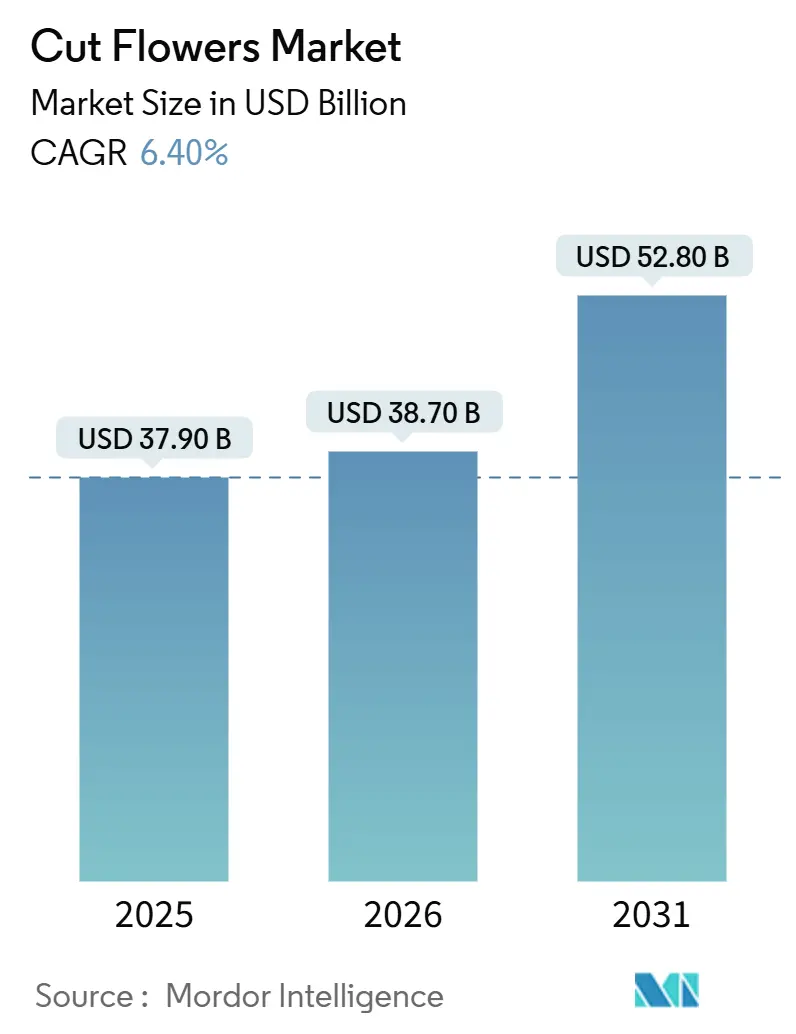

La taille du marché des fleurs coupées est projetée à 37,9 milliards USD en 2025, 38,7 milliards USD en 2026, et devrait atteindre 52,8 milliards USD d'ici 2031, avec un CAGR de 6,40 % de 2026 à 2031. L'adoption croissante du commerce électronique atténue les pics de demande saisonniers, tandis que les nouveaux investissements dans la logistique de la chaîne du froid au Kenya, en Éthiopie, en Colombie et en Équateur réduisent les délais de mise sur le marché et élargissent le rayon de distribution pour les produits sensibles au temps. Les roses sont restées le segment le plus important en 2025 ; cependant, la croissance des abonnements à la livraison le lendemain stimule des volumes de vente en ligne plus élevés, signalant une transition vers l'abandon des achats en gros liés aux événements. La consommation européenne continue de dominer, soutenue par la plateforme d'enchères des Pays-Bas, tandis que les producteurs africains et d'Asie-Pacifique connaissent la croissance la plus rapide grâce à l'amélioration des infrastructures de la chaîne du froid qui relie les serres équatoriales aux supermarchés occidentaux en moins de 40 heures.

Principaux enseignements du rapport

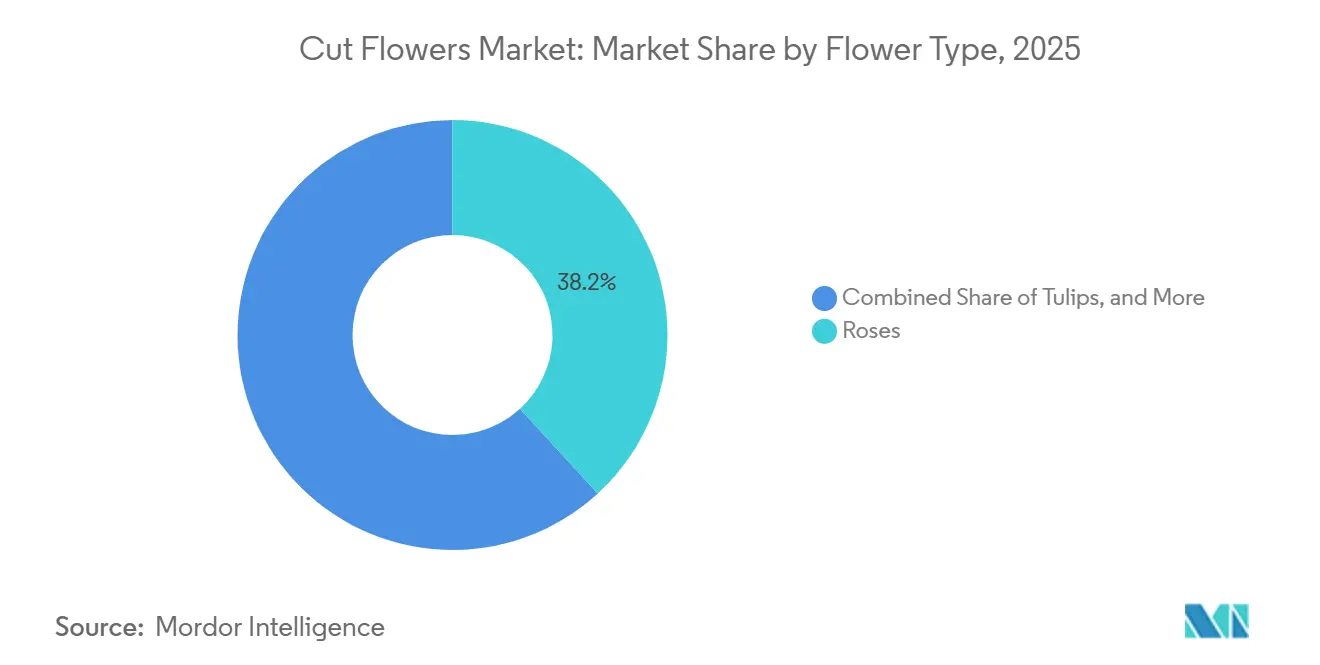

- Par type de fleur, les roses représentent le segment le plus important, avec 38,2 % de la part du marché des fleurs coupées en 2025, tandis que les tulipes constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 9,4 % sur la période 2026-2031.

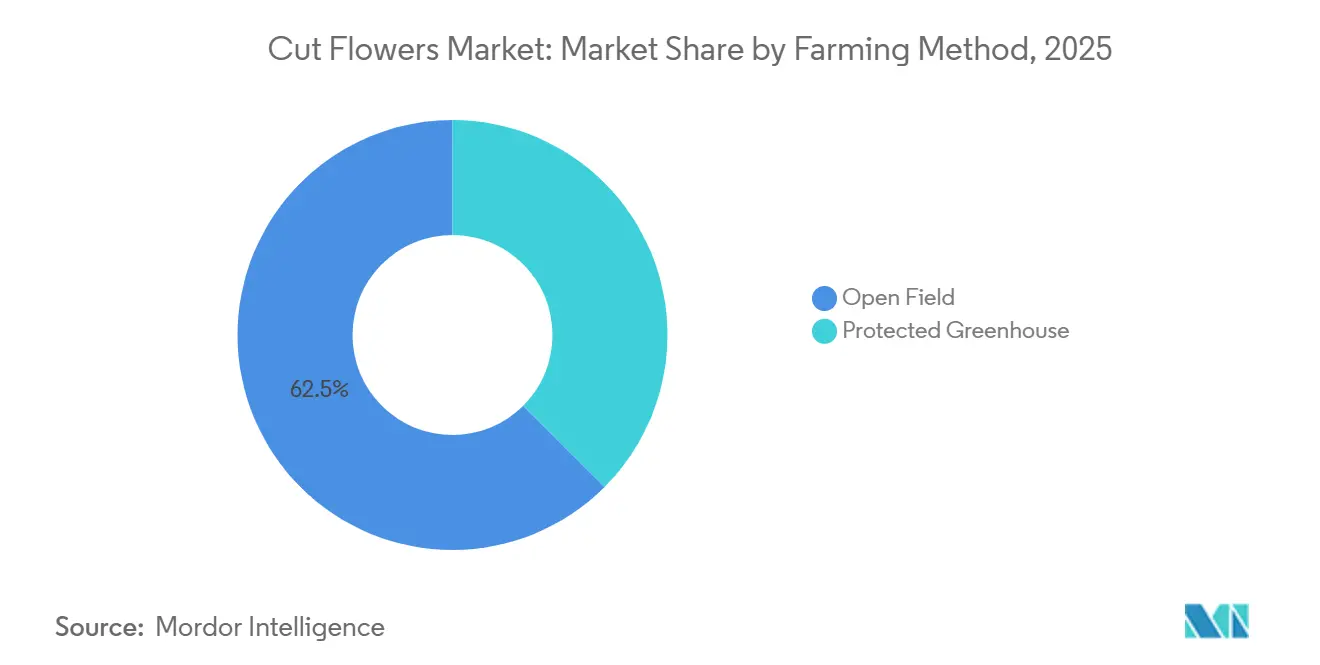

- Par méthode de culture, la culture sous serre protégée représente le segment le plus important, comptant pour 62,5 % de la taille du marché des fleurs coupées en 2025, et constitue le segment à la croissance la plus rapide, avec un CAGR projeté de 7,8 % sur la période 2026-2031.

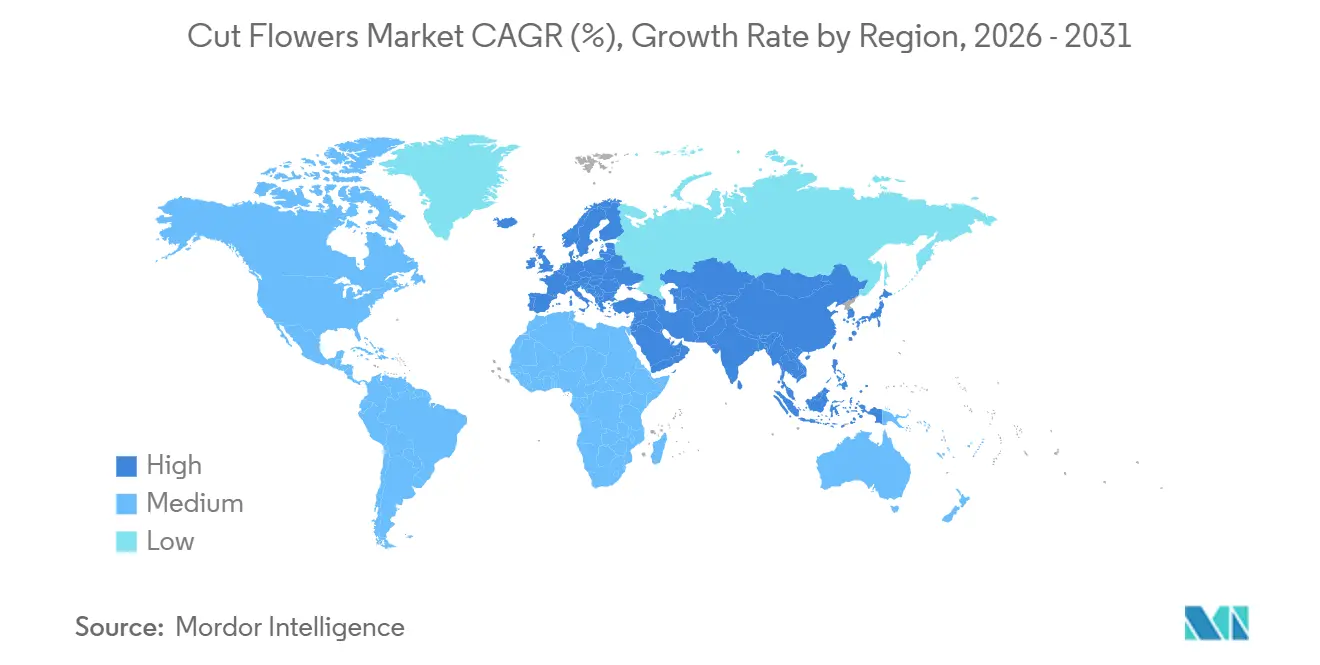

- Par géographie, l'Europe représente le segment le plus important, avec 46,0 % de la part du marché des fleurs coupées en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 8,9 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fleurs coupées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande tout au long de l'année grâce au commerce électronique | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Pénétration de la chaîne du froid dans les pôles d'exportation émergents | +1.4% | Kenya, Éthiopie, Équateur et Colombie | Court terme (≤ 2 ans) |

| L'édition génétique améliore la durée de vie en vase et la résistance au transport | +0.9% | Centres de recherche des Pays-Bas et du Japon avec potentiel de déploiement mondial | Long terme (≥ 4 ans) |

| Primes de certification carbone neutre pour les producteurs | +0.6% | Europe et Amérique du Nord avec répercussions vers l'Asie occidentale | Moyen terme (2 à 4 ans) |

| Plateformes de tarification aux enchères prédictives pilotées par l'IA | +0.7% | Pays-Bas, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La « floriculture d'expérience » en magasin augmente les marges par tige | +0.5% | Amérique du Nord et Europe avec certaines villes d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

E-Commerce‐Enabled Year-Round Demand Surge

L'adoption généralisée des plateformes de commerce électronique a considérablement élargi l'accès au marché des fleurs coupées, permettant aux consommateurs d'acheter des fleurs fraîches facilement tout au long de l'année. Les plateformes en ligne facilitent les ventes directes aux consommateurs, contournant les intermédiaires traditionnels et permettant aux fleuristes et aux producteurs d'offrir une gamme de produits plus large. Les fluctuations saisonnières de la demande sont atténuées grâce aux marchés numériques, aux modèles d'abonnement et aux services de livraison via application, ce qui se traduit par une demande constante tout au long de l'année. Cette tendance est particulièrement marquée dans les marchés urbains et internationaux, où les consommateurs accordent de plus en plus d'importance à la commodité, à la personnalisation et à la livraison dans les délais. Les outils de transparence intégrés dans ces applications exposent également les empreintes carbone et les normes de travail, obligeant les maisons de vente aux enchères traditionnelles à publier des données de provenance en temps réel pour rester pertinentes[1]Source : Royal FloraHolland, « Lancement de la plateforme d'enchères IA », royalfloraholland.com. La possibilité de personnaliser des bouquets, d'accéder à des variétés de fleurs rares et de bénéficier de prix compétitifs a encore renforcé l'intérêt des consommateurs pour les achats de fleurs en ligne.

Cold-Chain Penetration in Emerging Export Hubs

Le développement des infrastructures de la chaîne du froid dans les régions émergentes stimule la croissance du marché en améliorant la qualité, la durée de conservation et la portée de distribution des fleurs coupées. Les systèmes de stockage et de transport réfrigérés maintiennent la fraîcheur des fleurs de la ferme au consommateur, même sur de longues distances. L'expansion des réseaux de chaîne du froid dans des régions telles que l'Asie du Sud-Est, l'Amérique du Sud et certaines parties de l'Afrique permet aux producteurs d'accéder à de nouveaux marchés, de réduire les pertes après récolte et d'améliorer leur rentabilité. Ces progrès soutiennent le commerce international et la mondialisation de la chaîne d'approvisionnement en fleurs coupées. Les technologies avancées de la chaîne du froid, telles que les conteneurs à température contrôlée et les systèmes de surveillance en temps réel, améliorent l'assurance qualité et réduisent les taux de détérioration, renforçant ainsi l'efficacité du marché. En avril 2026, Holex Flower a annoncé des investissements pour moderniser ses installations en réorganisant le plancher de production, en améliorant le département d'emballage et en développant les systèmes de stockage frigorifique et de distribution. Ces améliorations optimisent les processus et offrent une qualité de produit supérieure aux consommateurs.

Genetic Editing Boosting Vase Life and Transport Resilience

Les avancées en matière d'édition génétique et de biotechnologie végétale permettent le développement de fleurs à durée de vie en vase plus longue, à meilleure rétention des couleurs et à résistance accrue aux maladies. En modifiant les gènes liés à la sénescence et à la production d'éthylène, les sélectionneurs peuvent créer des fleurs qui restent fraîches plus longtemps, réduisant ainsi les déchets et augmentant la satisfaction des clients. Ces innovations aident les fournisseurs et les détaillants à optimiser les stocks, à réduire les coûts logistiques et à élargir la distribution sans compromettre la qualité. De plus, l'ingénierie de fleurs aux caractéristiques uniques, telles que des couleurs inédites ou des fragrances améliorées, permet la différenciation des produits et répond aux préférences de niche. Par exemple, Suntory Flowers a lancé la série de chrysanthèmes BluOcean en Amérique du Nord en septembre 2023, présentant des teintes violet-bleu obtenues par insertion de gènes. Ces fleurs génétiquement modifiées sont disponibles dans le commerce sur des marchés comme le Japon et l'Australie, démontrant l'application pratique de la biotechnologie végétale en floriculture.

AI-Driven Predictive Auction Pricing Platforms

L'intelligence artificielle (IA) est de plus en plus utilisée dans les marchés de fleurs aux enchères pour optimiser la tarification, gérer l'offre et la demande et réduire les inefficacités. Les algorithmes d'apprentissage automatique analysent les données sur les tendances, la météo et le comportement des consommateurs pour prévoir les prix et identifier les variétés à forte demande. La tarification prédictive pilotée par l'IA aide les producteurs, les grossistes et les détaillants à maximiser leurs revenus, à minimiser les pertes et à prendre des décisions éclairées. Cette technologie transforme les marchés floraux en écosystèmes efficaces et axés sur les données. Les outils d'IA permettent des ajustements de prix en temps réel, améliorant la réactivité du marché et la transparence tout au long de la chaîne d'approvisionnement. Par exemple, BloomyPro propose des outils d'IA pour les grossistes et les fleuristes qui utilisent l'analyse prédictive pour recommander des quantités d'achat et des stratégies de tarification basées sur les prévisions de la demande et les données de ventes historiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité croissante du fret aérien et pénurie de capacité | −0.9% | Afrique vers l'Europe, Amérique du Sud vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Durcissement des délais d'inspection phytosanitaire | −0.6% | Portes d'entrée d'importation en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risques croissants de pénurie d'eau aux altitudes équatoriales | −0.7% | Lac Naivasha (Kenya), hauts plateaux équatoriens et vallée du Rift éthiopien | Long terme (≥ 4 ans) |

| Migration des consommateurs vers les bouquets conservés longue durée | −0.5% | Amérique du Nord urbaine, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rising Air-Freight Volatility and Capacity Crunch

Les suppléments de carburant pour avions ont ajouté 0,07 USD par tige en 2025, comprimant les marges des producteurs dont les marges nettes dépassent rarement 10 %[2]Source : Association internationale du transport aérien, « Analyse du marché du fret aérien – avril 2025 », iata.org. Les compagnies aériennes de passagers n'ont pas rétabli la capacité en soute d'avant la pandémie, obligeant les exportateurs à recourir à des affrètements de cargo plus coûteux. La visibilité à terme sur l'espace disponible est désormais aussi courte que deux semaines, rendant la planification des cultures hasardeuse. Les essais avec des conteneurs océaniques réfrigérés sont prometteurs pour les chrysanthèmes résistants, mais les roses et les tulipes restent tributaires du fret aérien, exposant le marché des fleurs coupées aux fluctuations du carburant aviation. Les roses et les tulipes restent dépendantes du fret aérien en raison de leur durée de conservation plus courte et de leur sensibilité aux conditions de transit, laissant le marché des fleurs coupées vulnérable aux fluctuations des coûts du carburant aviation. Cette dépendance au fret aérien souligne la nécessité d'innover davantage dans les méthodes de transport pour réduire les coûts et améliorer la résilience de la chaîne d'approvisionnement.

Tightening Phytosanitary Inspection Delays

Des réglementations d'inspection phytosanitaire plus strictes affectent de plus en plus le marché mondial des fleurs coupées en causant des retards et en ajoutant des exigences de conformité à la chaîne d'approvisionnement. Ces protocoles d'inspection renforcés aux frontières, dans les ports et aux points de contrôle d'importation/exportation visent à prévenir la propagation de ravageurs, de maladies et d'espèces envahissantes. Ils entraînent des délais de transit plus longs pour les produits périssables, tels que les fleurs coupées. Ces retards augmentent le risque de détérioration des produits et accroissent les coûts logistiques et opérationnels pour les producteurs, les exportateurs et les distributeurs. En conséquence, les fournisseurs doivent investir dans des traitements avancés avant expédition, l'optimisation de la chaîne du froid et la documentation de conformité pour respecter les normes réglementaires. Bien que ces mesures améliorent la biosécurité, elles créent également des défis liés à la tarification, aux calendriers de livraison et à la réactivité, en particulier dans les marchés sensibles au temps tels que les enchères florales internationales et les plateformes de commerce électronique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fleur : les roses maintiennent leur position dominante tandis que les tulipes accélèrent

Les roses représentent le segment le plus important, avec 38,2 % de la part du marché des fleurs coupées en 2025. Leur domination est attribuée à leur popularité généralisée, à leur forte signification culturelle et en matière de cadeaux, et à une demande constante tout au long de l'année sur les marchés clés, notamment en Amérique du Nord, en Europe et en Asie-Pacifique. L'application polyvalente des roses dans les bouquets, les arrangements floraux et les occasions spéciales garantit un volume de ventes stable, consolidant leur position sur les marchés de détail et de gros.

Les tulipes constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 9,4 % sur la période 2026-2031. Cette croissance est portée par la préférence croissante des consommateurs pour les fleurs saisonnières et haut de gamme, l'expansion de la culture de la tulipe sur les marchés émergents et les avancées en matière de variété de couleurs et de durée de vie en vase. La popularité croissante des tulipes pour les événements, la décoration intérieure et les plateformes de commerce électronique, soutenue par l'amélioration de la logistique de la chaîne du froid, facilite une distribution plus large et contribue à une croissance significative du marché dans ce segment. Les chrysanthèmes bénéficient du lancement de cultivars résistants au froid comme le « Donglin Zikui » qui ouvre la production dans les zones tempérées.

Par méthode de culture : la culture sous serre protégée consolide son leadership

La culture sous serre protégée représente le segment le plus important, comptant pour 62,5 % de la taille du marché des fleurs coupées en 2025, et constitue le segment à la croissance la plus rapide, avec un CAGR projeté de 7,8 % sur la période 2026-2031. Cette méthode offre des conditions environnementales contrôlées, optimisant la température, l'humidité et la lumière pour permettre une production de fleurs de haute qualité constante tout au long de l'année. Elle minimise l'exposition aux ravageurs, aux maladies et aux conditions météorologiques défavorables, ce qui est particulièrement important pour les fleurs à haute valeur ajoutée telles que les roses, les orchidées et les tulipes. Par conséquent, la culture sous serre garantit un approvisionnement fiable pour les marchés intérieurs et internationaux, en faisant le choix privilégié des producteurs commerciaux et des exportateurs.

Les parcelles en plein champ prospèrent dans les climats aux journées tempérées et aux nuits fraîches, comme ceux du plateau de Bogotá en Colombie. Les œillets et les chrysanthèmes s'y épanouissent sans coûts de refroidissement élevés, préservant le leadership en termes de coûts dans les bouquets de supermarchés à prix abordable. Pourtant, les champs ouverts font face à une pression croissante des maladies due aux régimes de précipitations erratiques. Les exigences de traçabilité sont plus élevées car les zones de culture sont vastes et moins contrôlées, ce qui alourdit les exigences documentaires. Au fil du temps, les capitaux continueront de migrer vers les systèmes protégés, et les banques fixent déjà des conditions de prêt favorisant les investissements en serres, renforçant ainsi la part des serres dans la taille du marché des fleurs coupées.

Analyse géographique

L'Europe détient le segment le plus important, capturant 46,0 % de la part du marché des fleurs coupées en 2025. La région fait office de centre mondial du commerce des fleurs coupées, les Pays-Bas jouant le rôle de principal hub international d'enchères, de logistique et de redistribution pour la floriculture européenne. Les marchés clés tels que l'Allemagne, le Royaume-Uni et la France stimulent une demande robuste en matière de vente au détail et d'importation via les supermarchés, les plateformes de fleurs en ligne et les circuits de floriculture événementielle. L'Europe bénéficie d'une infrastructure avancée de chaîne du froid, de systèmes de vente en gros organisés et de normes strictes de contrôle de la qualité, qui soutiennent le commerce de fleurs haut de gamme. Par ailleurs, les exigences en matière de durabilité et les normes de traçabilité influencent de plus en plus les décisions d'achat dans la distribution commerciale de fleurs et les opérations de vente au détail au sein de l'industrie floricole régionale.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec une expansion prévue à un CAGR de 8,9 % de 2026 à 2031. Cette croissance est portée par des facteurs tels que l'urbanisation croissante, le développement d'une culture du cadeau, l'expansion de la vente au détail florale organisée et une consommation intérieure de fleurs plus élevée dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est. Les investissements dans les serres commerciales et les programmes de modernisation de la floriculture renforcent les capacités de production dans toute la région. Des pays comme le Japon et la Corée du Sud continuent de se concentrer sur la qualité des fleurs haut de gamme et les technologies de culture avancées. De plus, la hausse des dépenses des consommateurs de la classe moyenne et la demande croissante du secteur de l'hôtellerie, des mariages et des décorations événementielles stimulent la consommation de fleurs dans les grandes métropoles. La production floricole orientée vers l'exportation augmente également progressivement dans certaines économies agricoles d'Asie-Pacifique.

L'Amérique du Sud reste stratégiquement importante car la Colombie et l'Équateur continuent de fournir de grands volumes de roses et d'œillets destinés à l'exportation vers les marchés nord-américains et européens. Selon les données de l'ITC Trade Map, les Pays-Bas ont exporté 6,04 milliards USD de fleurs coupées en 2025, contre 5,22 milliards USD en 2024, soulignant le rôle central de l'Europe dans le commerce et la distribution mondiaux de fleurs. En Afrique, des pays comme le Kenya et l'Éthiopie maintiennent une forte orientation exportatrice, en utilisant des chaînes d'approvisionnement par fret aérien pour desservir les marchés européens. Par ailleurs, la demande au Moyen-Orient continue de croître, portée par le commerce de détail de luxe, les projets hôteliers, les mariages et la consommation de fleurs liée aux événements. Cette demande est soutenue par des hubs régionaux de réexportation et des réseaux d'importation florale haut de gamme.

Paysage concurrentiel

Le marché des fleurs coupées implique diverses parties prenantes, notamment des producteurs, des exportateurs et des importateurs. Dümmen Orange occupe une position de leader, soutenue par sa génétique propriétaire et un réseau mondial de jeunes plants, ce qui contribue à atténuer la volatilité des bénéfices causée par les fluctuations des prix des matières premières. Syngenta Flowers et Selecta One intègrent des pipelines de sélection avec la distribution en gros, poursuivant une intégration verticale pour capturer plusieurs niveaux de marges bénéficiaires. Afriflora Sher et Multiflora dominent respectivement les pôles de production d'Afrique de l'Est et des Andes, tirant parti des économies d'échelle dans les négociations de fret.

Les avancées technologiques remodèlent les structures de coûts au sein du marché. Les sélectionneurs néerlandais et japonais déposent de plus en plus de brevets pour des variétés de fleurs résistantes aux maladies et à longue durée de vie, soulignant l'importance croissante de la propriété intellectuelle dans la concurrence future. Les coopératives kenyanes et éthiopiennes regroupent des tiges de fleurs pour atteindre les poids minimaux de palettes de cargo, renforçant ainsi leur pouvoir de négociation avec les compagnies aériennes. De plus, la conformité à des normes telles que la certification Rainforest Alliance devient une condition préalable à la participation aux appels d'offres européens, créant des barrières réglementaires qui favorisent les acteurs bien capitalisés.

Les marques en vente directe aux consommateurs renforcent les boucles de rétroaction entre les consommateurs et les fermes. Les roses néerlandaises chauffées à la géothermie de Porta Nova commandent des prix premium, un modèle que les producteurs d'Afrique de l'Est commencent à reproduire en utilisant des systèmes d'énergie solaire. Dans l'ensemble, l'orientation stratégique du marché se déplace de la croissance pure des volumes vers la priorité accordée à la sécurité de la chaîne d'approvisionnement, à la conformité aux certifications et à la transparence des données.

Développements récents dans le secteur

- Mai 2026 : Dummen Orange a investi 15 millions USD pour agrandir sa station de sélection au Kenya. Cette expansion comprend l'ajout de 12 hectares de serres à climat contrôlé, spécialement conçues pour améliorer le développement et les capacités de sélection des roses. L'installation vise à soutenir les efforts de l'entreprise pour répondre à la demande croissante de roses de haute qualité sur le marché mondial.

- Mai 2024 : Philips Horticulture et Hoogendoorn Growth Management ont lancé des pilotes commerciaux pour une solution intégrée d'éclairage LED et d'automatisation climatique conçue pour permettre la conduite autonome des cultures. Cette solution optimise les conditions de croissance, visant à améliorer le rendement et la qualité des cultures tout en réduisant la consommation de ressources.

- Avril 2024 : Le Royaume-Uni avait suspendu son droit de douane de 8 % sur les fleurs coupées importées de cinq nations d'Afrique de l'Est jusqu'en juin 2026, réduisant les coûts à l'arrivée et soutenant l'emploi régional.

Périmètre du rapport sur le marché mondial des fleurs coupées

Les fleurs coupées sont des fleurs et des boutons floraux récoltés sur des plantes principalement à des fins décoratives et utilisés dans des arrangements floraux, des bouquets et des présentations ornementales. Le rapport sur le marché des fleurs coupées est segmenté par type de fleur (roses et autres), par méthode de culture (plein champ et autres) et par géographie (Amérique du Nord et autres). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des exportations (valeur et volume), une analyse des importations (valeur et volume) et une analyse des tendances des prix. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Roses |

| Chrysanthèmes |

| Œillets |

| Tulipes |

| Autres types de fleurs |

| Plein champ |

| Serre protégée |

| Amérique du Nord | États-Unis | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Valeur et volume des importations | ||

| Principaux marchés fournisseurs | ||||

| Analyse du marché des exportations | Valeur et volume des exportations | |||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Canada | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Amérique du Sud | Brésil | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Chili | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Europe | Allemagne | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Italie | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Royaume-Uni | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Asie-Pacifique | Chine | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Inde | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Japon | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Moyen-Orient | Arabie saoudite | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Émirats arabes unis | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Afrique | Éthiopie | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | ||||

| Analyse de la consommation (valeur et volume) | ||||

| Valeur et volume des importations | ||||

| Principaux marchés fournisseurs | ||||

| Valeur et volume des exportations | ||||

| Principaux marchés de destination | ||||

| Analyse et prévision des tendances des prix de gros | ||||

| Cadre réglementaire | ||||

| Logistique et infrastructure | ||||

| Analyse de la saisonnalité | ||||

| Par type de fleur | Roses | ||||

| Chrysanthèmes | |||||

| Œillets | |||||

| Tulipes | |||||

| Autres types de fleurs | |||||

| Par méthode de culture | Plein champ | ||||

| Serre protégée | |||||

| Par géographie | Amérique du Nord | États-Unis | Analyse de la production | Volume de production | |

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Valeur et volume des importations | |||

| Principaux marchés fournisseurs | |||||

| Analyse du marché des exportations | Valeur et volume des exportations | ||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Canada | Analyse de la production | Volume de production | |||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Amérique du Sud | Brésil | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Chili | Analyse de la production | Volume de production | |||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Europe | Allemagne | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Italie | Analyse de la production | Volume de production | |||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Royaume-Uni | Analyse de la production | Volume de production | |||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Asie-Pacifique | Chine | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Inde | Analyse de la production | Volume de production | |||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Japon | Analyse de la production | Volume de production | |||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Moyen-Orient | Arabie saoudite | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Émirats arabes unis | Analyse de la production | Volume de production | |||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

| Afrique | Éthiopie | Analyse de la production | Volume de production | ||

| Superficie récoltée et rendement | |||||

| Analyse de la consommation (valeur et volume) | |||||

| Valeur et volume des importations | |||||

| Principaux marchés fournisseurs | |||||

| Valeur et volume des exportations | |||||

| Principaux marchés de destination | |||||

| Analyse et prévision des tendances des prix de gros | |||||

| Cadre réglementaire | |||||

| Logistique et infrastructure | |||||

| Analyse de la saisonnalité | |||||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des fleurs coupées d'ici 2030 ?

La taille du marché des fleurs coupées devrait croître de 37,9 milliards USD en 2025, pour atteindre 38,7 milliards USD en 2026, et atteindre 52,8 milliards USD d'ici 2031, avec un CAGR de 6,40 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide parmi les principaux types de fleurs ?

Les tulipes devraient progresser à un CAGR de 9,4 % sur la période 2026-2031 grâce au forçage en serre tout au long de l'année et à l'amélioration des technologies de conservation.

Pourquoi les serres protégées gagnent-elles des parts de marché ?

L'éclairage LED, le contrôle climatique autonome et l'intégration des énergies renouvelables augmentent le rendement et réduisent la consommation de ressources, entraînant un CAGR de 7,8 % sur la période 2026-2031 pour la culture sous serre protégée.

Qu'est-ce qui fait de l'Asie-Pacifique la région de croissance la plus attractive ?

La hausse des revenus disponibles et l'adoption des fleurs dans les modes de vie au-delà des occasions de cadeau soutiennent un CAGR de 8,9 % sur la période 2026-2031 pour la consommation en Asie-Pacifique.

Dernière mise à jour de la page le: