Taille et part du marché des moniteurs de pression artérielle sans brassard

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moniteurs de pression artérielle sans brassard par Mordor Intelligence

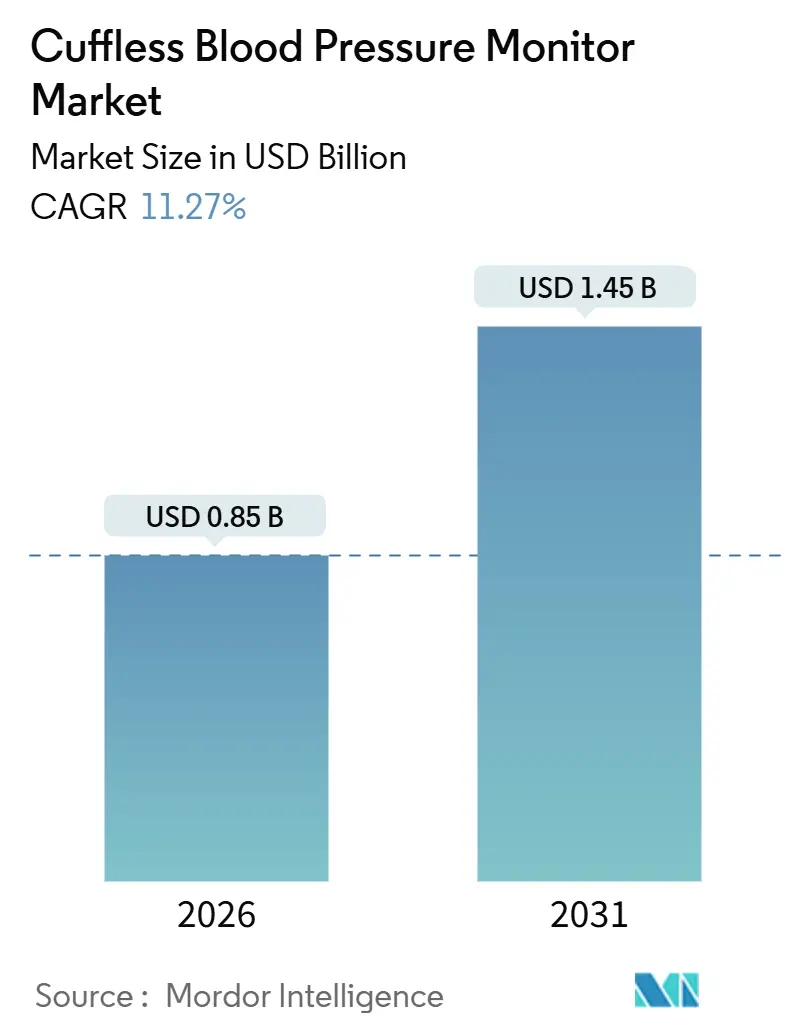

La taille du marché des moniteurs de pression artérielle sans brassard est estimée à 0,85 milliard USD en 2026, et devrait atteindre 1,45 milliard USD d'ici 2031, à un TCAC de 11,27 % au cours de la période de prévision (2026-2031).

La surveillance ambulatoire continue remplace les contrôles épisodiques en clinique à mesure que la miniaturisation des capteurs photoniques, le calibrage par apprentissage automatique et les voies réglementaires favorables convergent. Les dispositifs portés au poignet, sous forme de patch et de bague s'intègrent désormais dans les routines quotidiennes, générant de vastes ensembles de données qui alimentent les tableaux de bord de télésanté et les outils d'aide à la décision clinique. Les grands acteurs de l'électronique grand public développent leurs chaînes d'approvisionnement tandis que les spécialistes cliniques s'efforcent de valider la précision, créant des trajectoires concurrentielles qui se chevauchent mais restent distinctes. Les équipes d'achat hospitalières et les responsables du bien-être en entreprise se tournent vers des modèles d'abonnement qui regroupent matériel, analyses et services, ouvrant de nouveaux flux de revenus récurrents pour les fournisseurs.

Principaux enseignements du rapport

- Par type de produit, les montres-bracelets ont dominé avec une part de revenus de 60,23 % en 2025, tandis que les capteurs sous forme de patch devraient progresser à un TCAC de 18,25 % jusqu'en 2031.

- Par technologie, la photopléthysmographie a capté 54,53 % des revenus de 2025, tandis que la bio-impédance devrait s'accélérer à un TCAC de 15,85 % jusqu'en 2031.

- Par facteur de forme, les montres-bracelets ont représenté 60,23 % de la part en 2025, tandis que les dispositifs en forme de bague devraient se développer à un TCAC de 18,55 % sur la même période.

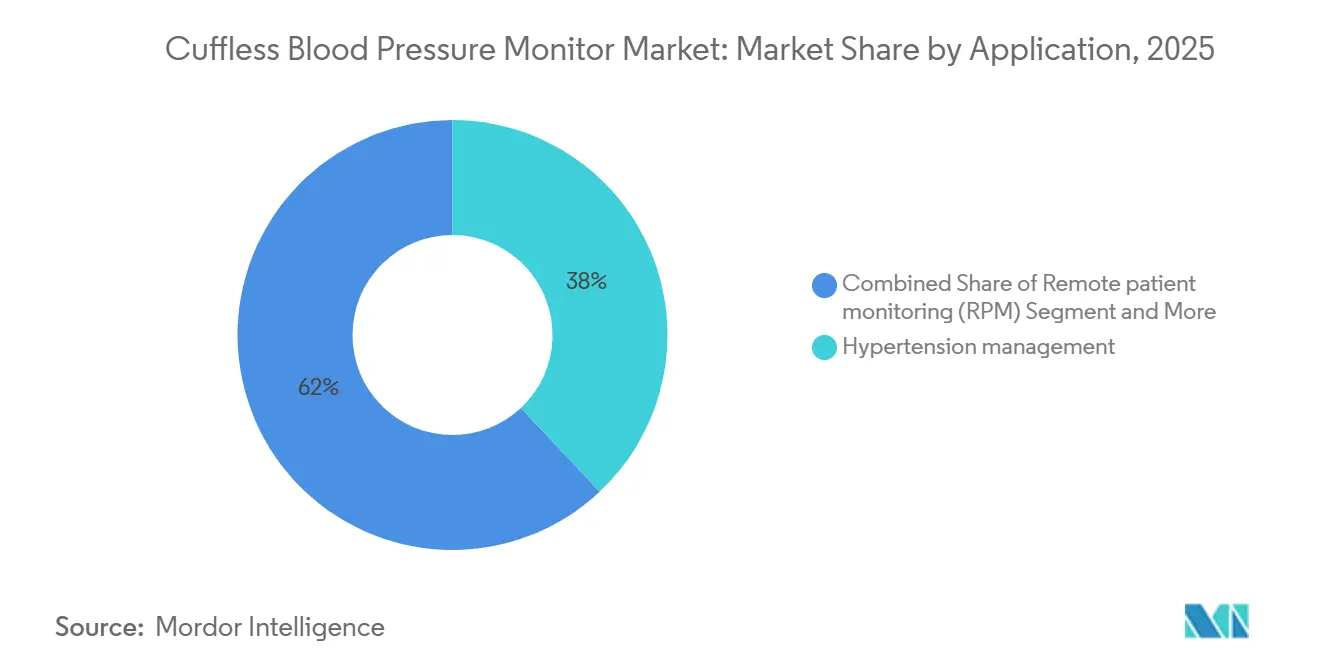

- Par application, la gestion de l'hypertension a représenté 38,03 % des revenus de 2025, tandis que la surveillance à distance des patients progresse à un TCAC de 15,11 % jusqu'en 2031.

- Par utilisateur final, les patients à domicile ont généré 45,32 % des revenus de 2025, tandis que les instituts de recherche progressent à un TCAC de 14,81 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne a contrôlé 58,53 % des revenus de 2025, tandis que les ventes directes B2B devraient croître à un TCAC de 12,61 % d'ici 2031.

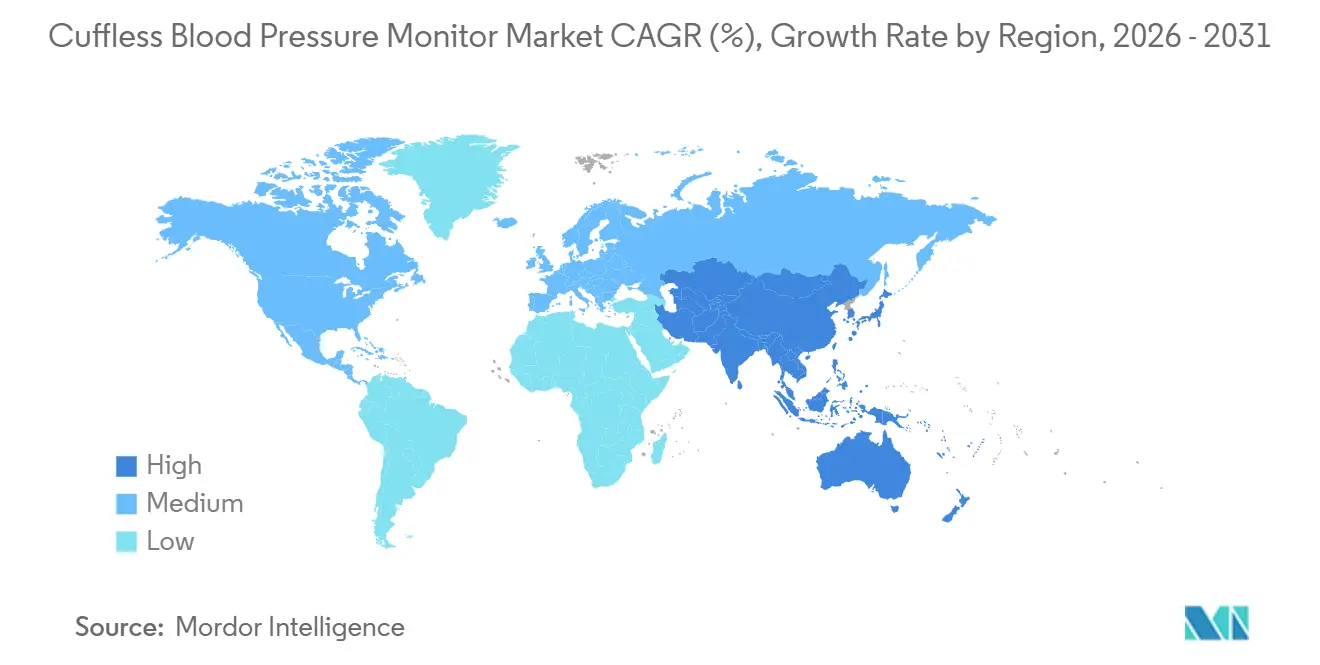

- Par géographie, l'Amérique du Nord a représenté 41,25 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 16,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des moniteurs de pression artérielle sans brassard

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'hypertension et du risque cardiovasculaire | +2.8% | Mondial, avec une charge aiguë en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des dispositifs portables grand public pour les soins de santé préventifs | +2.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Autorisations réglementaires pour les dispositifs sans brassard | +1.9% | Amérique du Nord, Europe, marchés APAC sélectifs | Court terme (≤ 2 ans) |

| Intégration avec les plateformes de télésanté et de surveillance à distance des patients | +1.7% | Amérique du Nord, extension vers l'UE et l'APAC urbaine | Moyen terme (2-4 ans) |

| Algorithmes sans calibrage pilotés par l'IA réduisant les frictions d'utilisation | +1.4% | Mondial, porté par l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Réductions des coûts des puces photoniques permettant des prix plus bas | +1.0% | Mondial, s'accélérant dans les pôles de fabrication APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hypertension et du risque cardiovasculaire

L'Organisation mondiale de la Santé a rapporté qu'en 2024, 1,4 milliard d'adultes vivaient avec de l'hypertension, dont seulement 320 millions sous contrôle, soulignant un vaste déficit de prise en charge. L'urbanisation et les changements alimentaires en Asie-Pacifique augmentent le risque cardiovasculaire chez les jeunes cohortes qui évitent souvent les visites en clinique. La mesure continue par dispositif portable intègre le contrôle de la pression artérielle dans la vie quotidienne, transformant les patients passifs en contributeurs de données. Les normes ISO 81060-3 et IEEE 1708a reconnaissent désormais les méthodes de temps de transit du pouls et optiques comme légitimes, levant davantage les obstacles à l'adoption[1]Organisation internationale de normalisation, "ISO 81060-3," iso.org. Ces facteurs contribuent collectivement à hauteur de 2,8 % au TCAC prévu, à mesure que les protocoles cliniques s'adaptent aux flux de données continus.

Adoption rapide des dispositifs portables grand public pour les soins de santé préventifs

Les expéditions mondiales de montres intelligentes et de bracelets de fitness ont dépassé 500 millions d'unités en 2024. Une fois que les dispositifs portables atteignent le grand public, les mises à jour du micrologiciel ou des modules à faible coût peuvent activer les fonctions de pression artérielle sans nouveaux achats de matériel. La Watch D2 de Huawei, lancée en 2024 à 399 EUR (444 USD), propose une surveillance ambulatoire 24 heures sur 24, prouvant que les appareils haut de gamme peuvent absorber les coûts de capteurs supplémentaires. Xiaomi a suivi avec la Watch H1 E à 1 899 CNY, obtenant la certification médicale de Pékin et signalant une stratégie nationale agressive. L'attrait grand public de cette catégorie apporte une hausse de 2,5 % au TCAC du marché des moniteurs de pression artérielle sans brassard.

Autorisations réglementaires pour les dispositifs sans brassard

Le bracelet Hilo d'Aktiia a obtenu l'autorisation FDA 510(k) en juillet 2025, devenant le premier dispositif sans brassard en vente libre approuvé aux États-Unis. Le SimpleSense-BP textile de Nanowear a obtenu son autorisation en janvier 2024, montrant que de nouveaux facteurs de forme peuvent satisfaire aux règles de précision. Omron a obtenu le statut De Novo pour la détection de la fibrillation auriculaire IntelliSense en octobre 2024, prouvant que les approches hybrides brassard plus optique peuvent accélérer les approbations. Chaque autorisation réduit le risque perçu pour le prochain candidat et incite les investisseurs à soutenir de nouveaux concurrents. L'effet immédiat augmente le TCAC de 1,9 % à court terme.

Intégration avec les plateformes de télésanté et de surveillance à distance des patients

Les codes de surveillance physiologique à distance de la CMS exigent au moins 16 lectures transmises chaque mois, faisant du flux de données automatisé un prérequis de remboursement[2]Centres pour les services Medicare et Medicaid, "Codes de surveillance physiologique à distance," cms.gov. Le kit logiciel de MedM héberge désormais plus de 900 types d'appareils, allégeant la charge informatique des hôpitaux lors de l'ajout de moniteurs sans brassard. Une étude publiée dans Nature Biomedical Engineering en novembre 2024 a validé un patch à ultrasons qui correspondait aux lectures de la ligne artérielle chez des patients en post-chirurgie, démontrant une fidélité de niveau hospitalier. Ces évolutions élargissent la demande, ajoutant 1,7 % au TCAC sur un horizon moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière de précision et de normes de validation par rapport aux méthodes avec brassard | -1.8% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Remboursement incertain pour les mesures de pression artérielle non invasives | -1.2% | Amérique du Nord, marchés UE sélectifs | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans les dispositifs connectés au cloud | -0.9% | UE (RGPD), Amérique du Nord (HIPAA), APAC en expansion | Moyen terme (2-4 ans) |

| Variabilité du teint de peau et de la perfusion affectant la précision de la PPG | -0.7% | Mondial, critique pour les populations diverses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de précision et de normes de validation par rapport aux méthodes avec brassard

L'essai STRIDE-BP portant sur 500 patients a révélé des erreurs moyennes allant de 4,2 mmHg à 8,7 mmHg par rapport aux brassards de référence, notamment dans les sous-groupes présentant des arythmies. La FDA ne reconnaît que partiellement la norme IEEE 1708a, demandant des données cliniques supplémentaires pour correspondre aux normes AAMI et ISO. La Société ARTERY recommande de publier les intervalles d'incertitude, mais peu d'appareils grand public s'y conforment. Ces lacunes ralentissent l'adoption par les médecins et réduisent le TCAC de 1,8 % à moyen terme.

Remboursement incertain pour les mesures de pression artérielle non invasives

Les codes de facturation de la CMS ne distinguent pas les dispositifs avec et sans brassard, ce qui incite certains payeurs à rejeter les demandes de remboursement pour les nouveaux produits. Les assureurs privés ne couvrent les outils sans brassard que lorsque les patients ne peuvent pas tolérer les brassards, limitant les volumes initiaux. Les hôpitaux hésitent à approuver des dépenses en capital sans calendriers de retour sur investissement clairs. Les systèmes de paiement groupé en Europe atténuent l'impact, mais les prestataires américains ressentent une pression budgétaire immédiate. Le résultat réduit le TCAC à court terme de 1,2 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les hôpitaux adoptent les patchs pour les données continues

Les capteurs sous forme de patch ont enregistré la dynamique de prévision la plus élevée, progressant à un TCAC de 18,25 % de 2026 à 2031, les acheteurs cliniques recherchant des lectures ininterrompues dans les contextes post-chirurgicaux et de soins intermédiaires. Les montres intelligentes et les bracelets de fitness ont tout de même généré 42,55 % des revenus de 2025, tirant parti de leur attrait polyvalent. Les dispositifs autonomes et les dispositifs portables auriculaires ou crâniens émergents sont en retrait en raison de canaux limités et de lacunes dans les écosystèmes.

Le patch à ultrasons validé par l'Université de Californie à San Diego a correspondu aux lignes artérielles chez 117 patients en chirurgie cardiaque, prouvant sa fiabilité en soins intensifs. Les manchons textiles et les patchs PPG thoraciques offrent des options qui atténuent les artefacts de mouvement tout en améliorant le confort. Cette philosophie de conception centrée sur le patient sous-tend la demande et positionne les patchs comme le segment à la croissance la plus rapide au sein du marché des moniteurs de pression artérielle sans brassard.

Par technologie : la bio-impédance progresse à mesure que les budgets énergétiques se réduisent

La photopléthysmographie a représenté 54,53 % des revenus en 2025, s'appuyant sur son omniprésence dans les montres intelligentes actuelles. La bio-impédance devrait progresser de 15,85 % par an, bénéficiant de circuits à canal unique qui prolongent la durée de vie des batteries dans les bagues et les patchs. Le temps de transit du pouls reste une niche car il nécessite deux capteurs synchronisés.

Les modèles de fusion hybrides combinant la PPG avec l'impédance ou les ultrasons ont démontré des erreurs moyennes inférieures à 3,3 mmHg dans des essais évalués par des pairs. La clarté réglementaire pour les algorithmes multi-capteurs reste incomplète, mais les gains de performance attirent les équipes produit. Ces avancées élargissent la boîte à outils et renforcent les fondations du marché des moniteurs de pression artérielle sans brassard.

Par facteur de forme : les bagues progressent grâce à l'adoption de dispositifs discrets

Les montres-bracelets ont contrôlé 60,23 % des revenus de 2025, ancrées par la base installée de montres intelligentes. Les bagues devraient croître de 18,55 % par an jusqu'en 2031, les utilisateurs privilégiant des dispositifs qui se rechargent chaque semaine et s'harmonisent avec les bijoux. Les options pour le haut du bras offrent une précision plus élevée mais souffrent de designs encombrants et de prix plus élevés.

Les dépôts de brevets de l'Université du Michigan et une vague de start-ups telles qu'Aurora Motion illustrent l'intérêt croissant pour la recherche et le développement dans la détection par le doigt[3]Université du Michigan, "Brevet de moniteur à base de bague," uspto.gov. L'approbation par la PMDA du CIRCUL RING 2 MAX au Japon signale la reconnaissance formelle de ce facteur de forme. Ce profil discret convertit les consommateurs soucieux du style et stimule la croissance du segment au sein du marché des moniteurs de pression artérielle sans brassard.

Par application : la surveillance à distance des patients prend de l'ampleur

La gestion de l'hypertension a capté 38,03 % des revenus de 2025, mais la surveillance à distance des patients devrait progresser de 15,11 % par an, soutenue par les codes de facturation de la CMS qui récompensent le flux continu de données. La cardiologie diagnostique, le suivi du sommeil et du stress créent une traction secondaire à mesure que les analyses identifient les baisses nocturnes et les tendances autonomiques.

Les données cliniques montrent que les transmissions automatisées améliorent l'observance médicamenteuse de 18 % par rapport aux journaux manuels dans les moniteurs à domicile, améliorant la qualité des soins. Les hôpitaux déployant des patchs à ultrasons ou PPG à la sortie réduisent les réadmissions et s'alignent sur les contrats basés sur la valeur. Ces résultats renforcent la trajectoire de forte croissance de l'application au sein du marché des moniteurs de pression artérielle sans brassard.

Par utilisateur final : le monde académique stimule la dynamique de validation

Les patients à domicile ont généré 45,32 % des revenus de 2025, mais les instituts de recherche affichent les perspectives les plus rapides avec un TCAC de 14,81 %, les essais multi-sites recherchant des protocoles de calibrage pour les différents teints de peau. Les hôpitaux adoptent la surveillance continue dans les unités de soins intensifs et les unités de soins intermédiaires pour prévenir les événements indésirables.

Les agences de défense financent des microsystèmes piézoélectriques robustifiés capables de résister à des chocs de 50 g, laissant entrevoir un déploiement pour les premiers intervenants. Les programmes de bien-être en entreprise associent les lectures de pression artérielle sans brassard à des incitations d'assurance, élargissant la demande des entreprises. Cette base d'utilisateurs diversifiée élargit le volume adressable pour le marché des moniteurs de pression artérielle sans brassard.

Par canal de distribution : les contrats d'entreprise accélèrent les volumes

La vente au détail en ligne a représenté 58,53 % de la part en 2025 grâce à la facilité pour les consommateurs de comparer les produits sur les sites des fabricants. Les ventes directes B2B devraient progresser de 12,61 % par an, les employeurs et les chaînes hospitalières négociant des achats en flotte regroupant logiciels et support. Les comptoirs de pharmacie restent pertinents pour les acheteurs moins à l'aise avec le numérique, notamment après que la FDA a autorisé les ventes en vente libre en 2025.

Les acheteurs d'entreprise privilégient les modèles de location qui transfèrent les dépenses des budgets d'investissement vers les charges d'exploitation, à l'image des tendances du logiciel en tant que service. Les outils d'intégration tels que le SDK de MedM réduisent l'effort d'intégration, soutenant l'expansion des canaux. Ces dynamiques constituent un pipeline solide pour le marché des moniteurs de pression artérielle sans brassard.

Analyse géographique

L'Amérique du Nord a contrôlé 41,25 % des revenus de 2025, soutenue par des voies FDA claires couvrant désormais les dispositifs textiles, optiques et hybrides. Les règles de remboursement de la CMS intègrent les lectures continues dans les barèmes de frais, stimulant la demande des prestataires. Une base installée importante de 150 millions de montres intelligentes accélère l'adoption des fonctionnalités via les mises à jour du micrologiciel. Le Canada et le Mexique suivent les précédents américains mais progressent plus graduellement en raison de bassins de payeurs plus restreints.

L'Asie-Pacifique devrait progresser à un TCAC de 16,21 % jusqu'en 2031, la progression régionale la plus rapide pour le marché des moniteurs de pression artérielle sans brassard. L'enregistrement des dispositifs de classe II en Chine et la politique MedTech 2024 de l'Inde stimulent les pôles de fabrication locaux qui produisent des unités à prix plus bas. L'approbation par la PMDA des solutions en forme de bague au Japon et l'infrastructure de télécommunications avancée de la Corée du Sud accélèrent les projets pilotes de surveillance à distance. L'accessibilité financière reste un défi dans certaines parties de l'Asie du Sud-Est, bien que les systèmes de santé urbains commencent à se développer numériquement.

L'Europe occupe une position intermédiaire, structurée par le marquage CE au titre du RDM 2017/745 et des règles strictes de résidence des données du RGPD. L'Allemagne et la France testent des cadres de remboursement qui pourraient financer la surveillance à distance si l'efficacité-coût est prouvée. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent émergents, les pays du Conseil de coopération du Golfe pilotant des intégrations de bien-être en entreprise et les assureurs brésiliens testant des contrats basés sur la valeur. Ces trajectoires convergentes soulignent la dispersion mondiale du marché des moniteurs de pression artérielle sans brassard.

Paysage concurrentiel

Les leaders de l'électronique grand public — Apple, Samsung, Huawei, Xiaomi — misent sur la fusion de capteurs et l'effet de levier de l'écosystème pour ajouter des fonctions de pression artérielle à leurs appareils grand public. Apple a déposé des brevets pour des chambres remplies de liquide mais limite toujours WatchOS 26 aux alertes d'hypertension sans lectures numériques, laissant entrevoir des travaux de validation non résolus. Samsung dispose d'approbations dans 31 pays mais pas aux États-Unis, reflétant des obstacles réglementaires divergents.

Les spécialistes cliniques tels qu'Omron, Masimo et Biobeat défendent les canaux hospitaliers grâce aux autorisations FDA et à la transparence des algorithmes. La détection de la fibrillation auriculaire IntelliSense d'Omron a atteint une sensibilité de 95 % et une spécificité de 98 % lors des lectures avec brassard, prouvant une voie hybride vers des positionnements premium. Le partenariat de Masimo avec Qualcomm intègre le traitement du signal dans des conceptions de référence, ouvrant des voies de marque blanche pour les marques plus petites.

Des start-ups comme Aktiia, CardieX et Sky Labs exploitent des facteurs de forme de niche, des contrats de bien-être en entreprise et des validations académiques. Les paysages de brevets autour du traitement PPG, du temps de transit du pouls et du calibrage diversifient les barrières à la propriété intellectuelle, orientant potentiellement les entrants plus petits vers la concession de licences. L'intensité concurrentielle se situe à un niveau modéré, aucun fournisseur ne dépassant 20 % de part, permettant aux clusters d'innovation de prospérer au sein du marché des moniteurs de pression artérielle sans brassard.

Leaders du secteur des moniteurs de pression artérielle sans brassard

Apple Inc.

Samsung Electronics Co. Ltd.

Huawei Technologies Co. Ltd.

Xiaomi Corp.

Omron Healthcare Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Biozen a présenté le moniteur sans brassard Biozen BP1000 lors des sessions sur l'hypertension de l'Association américaine du cœur.

- Juillet 2025 : Aktiia a obtenu l'autorisation FDA 510(k) pour le bracelet Hilo, permettant la distribution en vente libre aux États-Unis.

Périmètre du rapport sur le marché mondial des moniteurs de pression artérielle sans brassard

Selon le périmètre du rapport, un moniteur de pression artérielle sans brassard est un dispositif qui mesure la pression artérielle sans brassard gonflable traditionnel. Il utilise à la place des technologies alternatives telles que des capteurs qui détectent des signaux physiologiques (par exemple, la vélocité de l'onde de pouls, la photopléthysmographie ou l'électrocardiogramme) pour estimer les niveaux de pression artérielle de manière non invasive et continue.

La segmentation du marché des moniteurs de pression artérielle sans brassard est catégorisée par type de produit, technologie, facteur de forme, application, utilisateur final, canal de distribution et géographie. Par type de produit, le marché comprend les moniteurs de pression artérielle sans brassard autonomes, les montres intelligentes et bracelets de fitness avec mesure de la pression artérielle, les capteurs sous forme de patch et d'autres dispositifs. Par technologie, il est segmenté en photopléthysmographie (PPG), temps de transit du pouls (PTT), ultrasons/doppler, bio-impédance et algorithmes de tonométrie par aplanation. Par facteur de forme, le marché est divisé en montre-bracelet, dispositif portable pour le haut du bras, bague/doigt et oreille/tête. Par application, il couvre la gestion de l'hypertension, la cardiologie diagnostique, la surveillance du sommeil et du stress, l'optimisation sportive et de la condition physique, et la surveillance à distance des patients (RPM). Par utilisateur final, le marché comprend les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques, les patients à domicile, les centres d'entreprise et de fitness, les instituts de recherche et les universités, et les militaires et premiers intervenants. Par canal de distribution, il est segmenté en vente au détail en ligne et boutiques web de marque, vente en pharmacie/vente libre, et ventes directes B2B/entreprises. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Moniteurs de pression artérielle sans brassard autonomes |

| Montres intelligentes et bracelets de fitness avec mesure de la pression artérielle |

| Capteurs sous forme de patch |

| Autres dispositifs |

| Photopléthysmographie (PPG) |

| Temps de transit du pouls (PTT) |

| Ultrasons / Doppler |

| Bio-impédance |

| Algorithmes de tonométrie par aplanation |

| Montre-bracelet |

| Dispositif portable pour le haut du bras |

| Bague / doigt |

| Oreille / tête |

| Gestion de l'hypertension |

| Cardiologie diagnostique |

| Surveillance du sommeil et du stress |

| Optimisation sportive et de la condition physique |

| Surveillance à distance des patients (RPM) |

| Hôpitaux |

| Centres chirurgicaux ambulatoires et cliniques |

| Patients à domicile |

| Centres d'entreprise et de fitness |

| Instituts de recherche et universités |

| Militaires et premiers intervenants |

| Vente au détail en ligne et boutiques web de marque |

| Vente en pharmacie / vente libre |

| Ventes directes B2B / entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Moniteurs de pression artérielle sans brassard autonomes | |

| Montres intelligentes et bracelets de fitness avec mesure de la pression artérielle | ||

| Capteurs sous forme de patch | ||

| Autres dispositifs | ||

| Par technologie | Photopléthysmographie (PPG) | |

| Temps de transit du pouls (PTT) | ||

| Ultrasons / Doppler | ||

| Bio-impédance | ||

| Algorithmes de tonométrie par aplanation | ||

| Par facteur de forme | Montre-bracelet | |

| Dispositif portable pour le haut du bras | ||

| Bague / doigt | ||

| Oreille / tête | ||

| Par application | Gestion de l'hypertension | |

| Cardiologie diagnostique | ||

| Surveillance du sommeil et du stress | ||

| Optimisation sportive et de la condition physique | ||

| Surveillance à distance des patients (RPM) | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires et cliniques | ||

| Patients à domicile | ||

| Centres d'entreprise et de fitness | ||

| Instituts de recherche et universités | ||

| Militaires et premiers intervenants | ||

| Par canal de distribution | Vente au détail en ligne et boutiques web de marque | |

| Vente en pharmacie / vente libre | ||

| Ventes directes B2B / entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des moniteurs de pression artérielle sans brassard en 2026 ?

La taille du marché des moniteurs de pression artérielle sans brassard s'élève à 0,85 milliard USD en 2026, avec un TCAC attendu de 11,27 % jusqu'en 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les capteurs sous forme de patch sont le type de produit à la croissance la plus rapide, avec une progression projetée à un TCAC de 18,25 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle attractive pour les fournisseurs ?

Des réglementations favorables, des coûts de production plus bas et une prévalence croissante de l'hypertension stimulent un TCAC régional de 16,21 %, le plus élevé au monde.

Qu'est-ce qui limite l'adoption dans les hôpitaux aujourd'hui ?

Les lacunes de validation par rapport aux dispositifs avec brassard et les incertitudes de remboursement constituent les principaux obstacles, notamment en Amérique du Nord et en Europe.

Quelles entreprises occupent des positions de leader ?

Apple, Samsung, Huawei, Xiaomi, Omron, Masimo et Biobeat façonnent actuellement le paysage concurrentiel.

Dernière mise à jour de la page le: