Taille et parts de marché des capsules couronne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

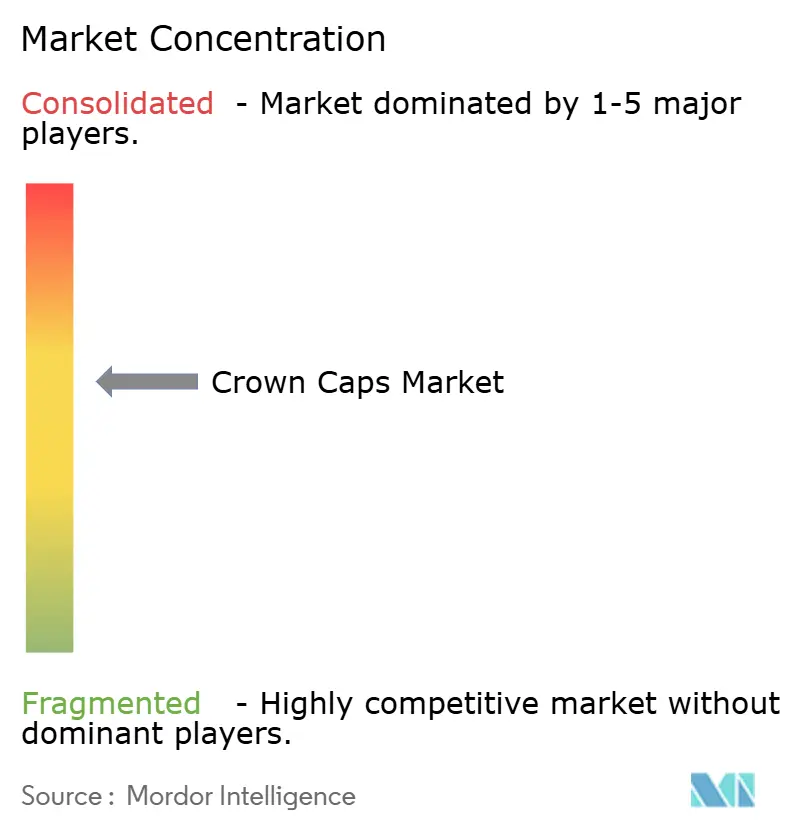

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capsules couronne par Mordor Intelligence

Le marché des capsules couronne devrait progresser de 1,79 milliard USD en 2025 à 1,87 milliard USD en 2026 et est prévu d'atteindre 2,33 milliards USD d'ici 2031, à un TCAC de 4,48 % sur la période 2026-2031. L'essor de la production de bières artisanales, l'adoption croissante d'emballages en verre premium et les améliorations technologiques des garnitures continuent de générer de nouvelles poches de demande. Les principaux fournisseurs se concentrent sur les variantes en aluminium allégé et les garnitures sans PVC qui anticipent le durcissement de la réglementation, tandis que les fermetures intelligentes dotées de fonctionnalités QR ou NFC renforcent l'engagement des marques et les dispositifs anti-contrefaçon. Dans le même temps, les producteurs font face à une concurrence accrue des bouteilles PET équipées de bouchons à vis en plastique, ainsi qu'à une pression sur les marges liée aux fluctuations des prix du fer blanc et de l'aluminium. Néanmoins, la supériorité des couronnes métalliques en matière d'inviolabilité, de rétention de la carbonatation et de compatibilité avec les lignes à haute cadence leur assure une position bien établie dans les circuits des boissons, de l'alimentation et des produits pharmaceutiques.[1]Glass Packaging Institute, "Rapport sur les expéditions de contenants en verre," gpi.org

Principaux enseignements du rapport

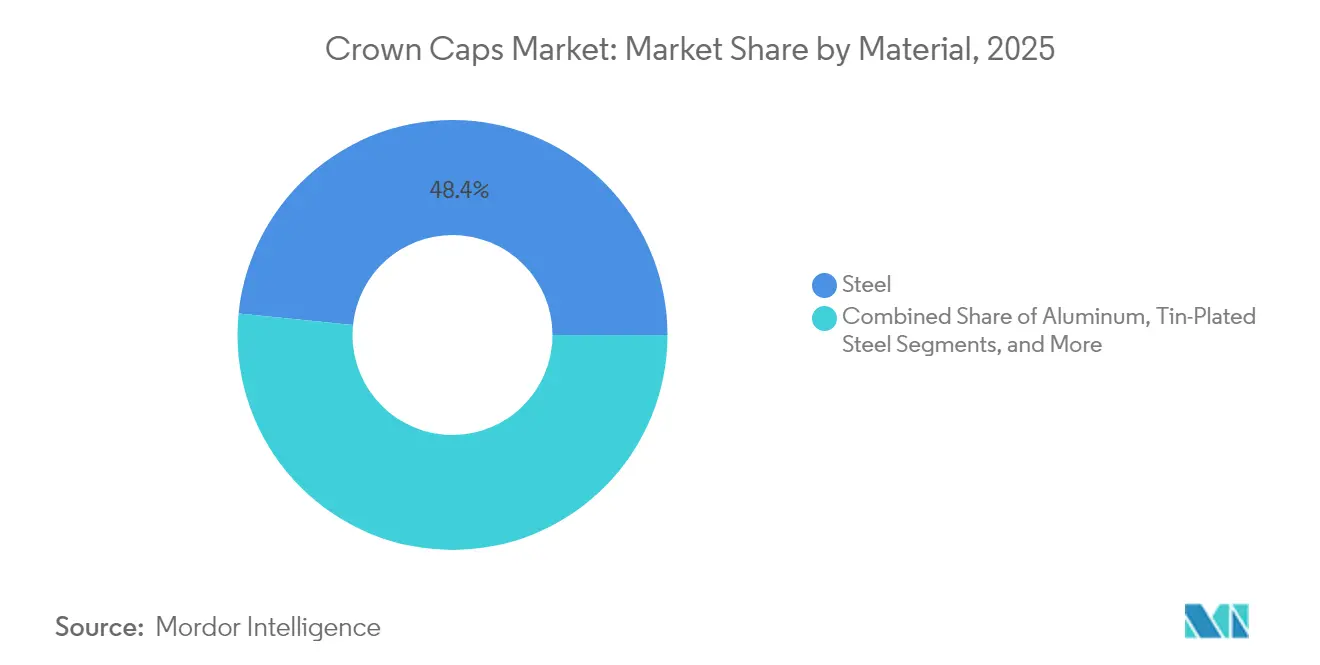

- Par matériau, l'acier a dominé avec 48,40 % des parts de marché des capsules couronne en 2025 ; l'aluminium devrait progresser à un TCAC de 5,56 % jusqu'en 2031.

- Par type de fermeture, les fermetures à décapsuler ont capté 61,75 % de la taille du marché des capsules couronne en 2025, tandis que les variantes à visser devraient se développer à un TCAC de 5,89 % entre 2026 et 2031.

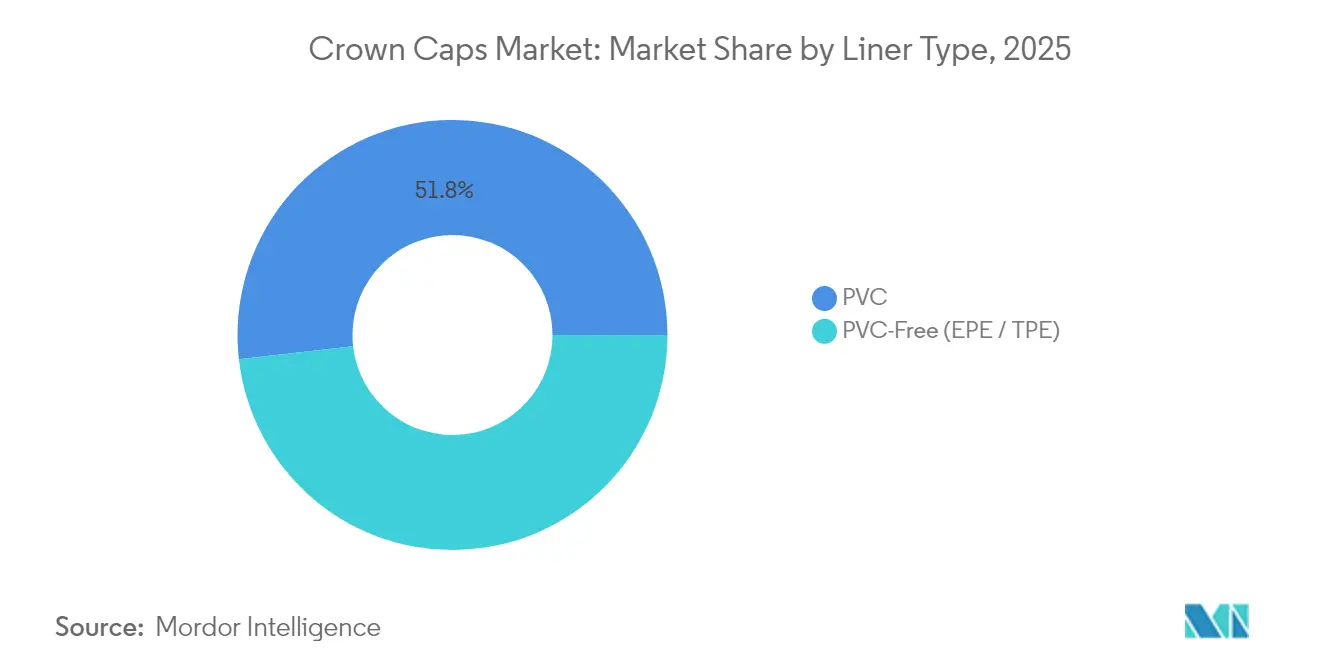

- Par type de garniture, le PVC représentait 51,80 % de la taille du marché des capsules couronne en 2025 ; les garnitures sans PVC devraient afficher un TCAC de 6,01 % jusqu'en 2031.

- Par application, les boissons ont dominé avec une part de 61,95 % de la taille du marché des capsules couronne en 2025, tandis que les produits pharmaceutiques et nutraceutiques progressent à un TCAC de 5,87 % jusqu'en 2031.

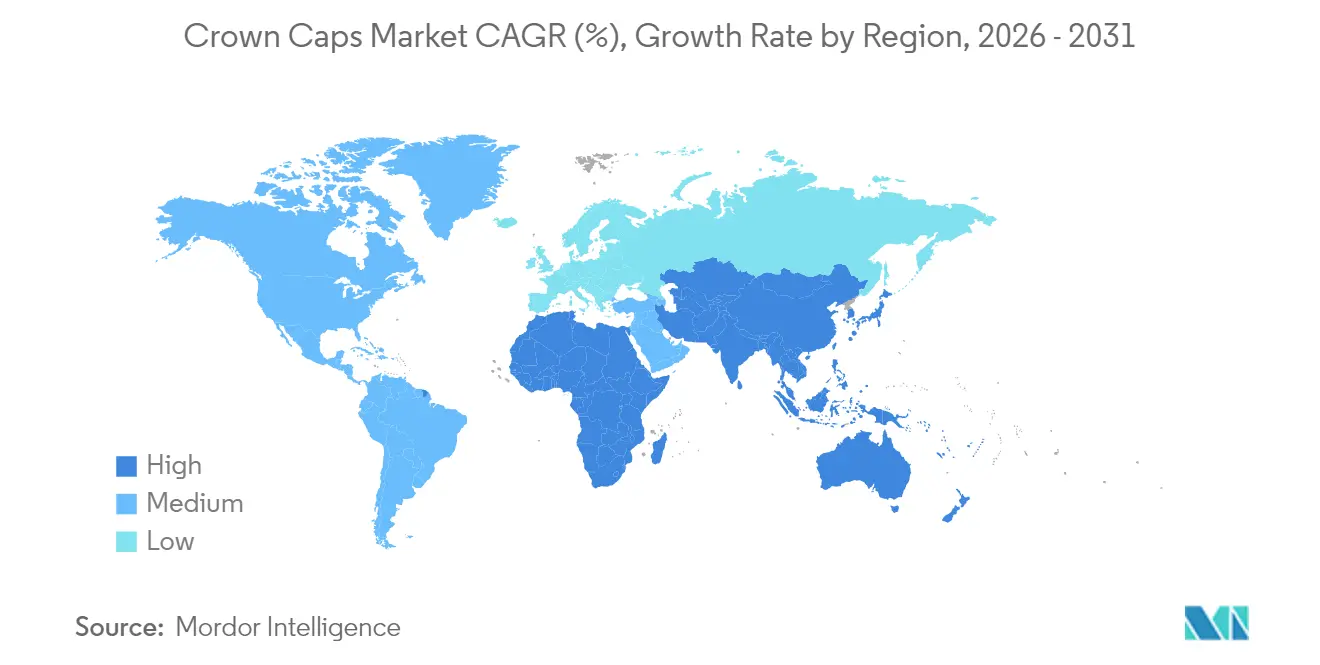

- Par géographie, l'Asie-Pacifique détenait 40,10 % des parts de marché des capsules couronne en 2025 et constitue également la région à la croissance la plus rapide, avec un TCAC de 7,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des capsules couronne

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'expansion des microbrasseries de bières artisanales | +1.2% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Transition réglementaire vers les garnitures sans PVC | +0.8% | Mondial, avec l'UE et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Regain de dynamisme des emballages en verre dans les boissons premium | +0.9% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Les capsules couronne dotées de codes QR interactifs renforcent l'engagement des marques | +0.4% | Amérique du Nord et Europe dans un premier temps | Court terme (≤ 2 ans) |

| Demande émergente en kombucha et boissons fonctionnelles | +0.6% | Mondial, avec l'Amérique du Nord et l'APAC en tête | Moyen terme (2 à 4 ans) |

| Conceptions avancées de capsules inviolables | +0.5% | Mondial, avec une priorité pharmaceutique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'expansion des microbrasseries de bières artisanales

Plus de 9 000 brasseries étaient en activité aux États-Unis en 2024, en hausse de 15 % par rapport à 2023, et la quasi-totalité d'entre elles spécifient des couronnes métalliques à décapsuler, car elles assurent une étanchéité fiable de la carbonatation à l'échelle des petites productions.[2]Brewers Association, "Données nationales sur les ventes et la production de bière," brewersassociation.org Les microbrasseries européennes en Allemagne, en Belgique et au Royaume-Uni suivent cette même dynamique, incitant les transformateurs à développer des couronnes imprimées sur mesure qui préservent des profils de saveur uniques. À mesure que la distribution des salles de dégustation vers la grande distribution s'élargit, les microbrasseurs exigent des garnitures avec des taux de transmission d'oxygène plus stricts et des dispositifs d'inviolabilité apparents. Les offres premium de ce segment justifient également l'adoption d'aluminium allégé pour renforcer les arguments de durabilité et l'impact en rayon.

Transition réglementaire vers les garnitures sans PVC

La législation mondiale sur les matériaux en contact avec les aliments accélère la migration du PVC vers les garnitures EPE ou TPE. La réévaluation en cours par la FDA des plastifiants et le règlement de l'Union européenne sur les emballages et les déchets d'emballages (PPWR) poussent les marques de boissons à adopter progressivement des solutions recyclables et non chlorées. La transition implique des modifications des lignes de production, une validation des résines et des charges de matières premières plus élevées, mais les pionniers sécurisent un positionnement premium grâce à des fermetures conformes et écologiques. Sur la période de prévision, les fournisseurs qui développent leur capacité de production sans PVC devraient gagner des parts de marché à mesure que les régulateurs renforcent les contrôles et que les propriétaires de marques élargissent leurs audits de cycle de vie.

Regain de dynamisme des emballages en verre dans les boissons premium

Les expéditions de bouteilles en verre pour les boissons alcoolisées ont progressé de 12 % en glissement annuel en 2024, portées par la premiumisation et les arguments de durabilité qui séduisent les consommateurs aisés. Les capsules couronne complètent le verre grâce à une rétention supérieure du CO₂ et à une esthétique patrimoniale, notamment pour les spiritueux artisanaux de saison et les sodas artisanaux affichant des prix 20 à 30 % supérieurs à ceux de leurs homologues en plastique. Les marques alimentaires premium exploitent également la combinaison verre et couronnes métalliques pour véhiculer l'authenticité. En conséquence, la demande de couronnes décoratives avec gaufrage et laque assortie à la couleur s'accélère, en particulier pour les lancements en édition limitée.

Les capsules couronne dotées de codes QR interactifs renforcent l'engagement des marques

Les couronnes intelligentes transforment les fermetures en points de contact numériques. Les premiers déploiements par Coca-Cola montrent que les consommateurs scannent volontiers des codes QR personnalisés pour débloquer des promotions, générant ainsi des données comportementales précieuses et renforçant les programmes de fidélisation. La mise en œuvre nécessite une impression en ligne haute résolution et des systèmes de vision qui vérifient la lisibilité des codes. À terme, la baisse des coûts de l'électronique et l'adoption quasi universelle des smartphones répandront les couronnes QR ou NFC des boissons premium vers les références grand public, créant des flux de revenus annexes liés au marketing direct au consommateur.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Bouteilles PET légères avec bouchons à vis en plastique | -1.1% | Mondial, en particulier en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix du fer blanc et de l'aluminium | -0.7% | Mondial, avec une concentration de la fabrication en Asie | Moyen terme (2 à 4 ans) |

| Pression réglementaire contre les fermetures métalliques à usage unique | -0.6% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Pénétration des couronnes à anneau de tirage dans les brasseries de l'ASEAN | -0.4% | Asie du Sud-Est, avec répercussions sur l'APAC élargi | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Bouteilles PET légères avec bouchons à vis en plastique

Les fabricants de bouteilles livrent désormais des conditionnements PET qui pèsent 60 à 70 % de moins que les contenants en verre comparables et intègrent des bouchons à vis solidaires satisfaisant à la directive européenne sur les plastiques à usage unique, érodant ainsi les segments soucieux des coûts traditionnellement servis par les couronnes métalliques. Les économies logistiques du PET et l'amélioration des résines barrières menacent de plus en plus le créneau des boissons gazeuses, en particulier dans les économies émergentes où les frais de transport dominent les chaînes de valeur. Les fournisseurs de capsules couronne atténuent le risque de substitution en mettant en avant l'esthétique patrimoniale, la recyclabilité et le positionnement premium que le PET peine à reproduire.

Volatilité des prix du fer blanc et de l'aluminium

Les prix au comptant de l'aluminium ont fluctué de 25 à 30 % en 2024, tandis que la disponibilité du fer blanc se resserrait en raison de perturbations géopolitiques, comprimant les marges des transformateurs. Les acteurs de plus petite taille, sans contrats de couverture à long terme, peinent à répercuter les pics de coûts sur les appels d'offres annuels des fabricants de boissons. Les fluctuations monétaires compliquent davantage les approvisionnements multi-régionaux, favorisant des mouvements de consolidation — tels que l'acquisition par Sonoco d'Eviosys pour 3,87 milliards USD — afin de sécuriser l'intégration en amont et le pouvoir de négociation sur les achats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination de l'acier face au défi de l'aluminium

L'acier a conservé une part de 48,40 % du marché des capsules couronne en 2025 grâce à son faible coût et à sa robustesse sur les lignes à haute cadence. La taille du marché des capsules couronne attribuée à l'acier progressera légèrement mais cédera du terrain en termes de mix à l'aluminium, dont les objectifs d'allègement des marques à 5,56 % de TCAC et la résistance supérieure à la corrosion alimentent la croissance. La recyclabilité de l'aluminium et son esthétique premium séduisent les distillateurs artisanaux qui pratiquent des primes de prix couvrant le différentiel de matière. Les fournisseurs expérimentent des alliages 3104 et 5052 qui réduisent la masse de la coque jusqu'à 20 % sans compromettre la rigidité de la capsule.

Les matériaux de second rang, tels que l'acier étamé, servent des segments de niche nécessitant des finitions brillantes ou des performances barrières élevées, mais sont confrontés à la sensibilité aux prix en raison de la volatilité des matières premières. Des conceptions hybrides associant une coque intérieure en acier à une jupe en aluminium émergent pour équilibrer le coût et l'attrait en rayon. Sur l'horizon de prévision, l'évolution des matériaux pourrait dépendre des audits cradle-to-cradle réalisés par les grands groupes de boissons, faisant du taux de récupération des déchets post-consommation un facteur de différenciation critique.

Par type de fermeture : l'innovation à visser s'accélère

Les variantes à décapsuler ont représenté 61,75 % des parts en 2025, reflétant leur utilisation bien établie sur les marchés brassicoles grand public. Pourtant, les fermetures à visser devraient les dépasser avec un TCAC de 5,89 %, les démographies vieillissantes appréciant la facilité d'ouverture et les marques premium sans alcool adoptant la refermeture pour favoriser les occasions de consommation multi-portions. Le marché des capsules couronne adopte des technologies de formation de filetage qui maintiennent la pression d'étanchéité après des ouvertures et fermetures répétées. Les investissements dans des jeux de matrices de précision et des contrôles par vision font augmenter les coûts unitaires, mais les transformateurs les récupèrent grâce à la différenciation des produits et aux frais à valeur ajoutée.

Des formats hybrides combinant la vissabilité avec des bandeaux d'inviolabilité apparents cherchent à satisfaire l'examen réglementaire dans le domaine pharmaceutique. De plus, les dérivés à anneau de tirage sont expérimentés dans les brasseries de l'ASEAN, positionnant la commodité comme levier de croissance alternatif. Les fournisseurs performants dans ce segment intégreront une flexibilité d'outillage permettant des changements rapides entre les références à décapsuler et à visser sans temps d'arrêt prolongés.

Par type de garniture : la transition sans PVC prend de l'élan

Les garnitures en PVC représentent encore 51,80 % des expéditions de 2025 grâce à leurs performances d'étanchéité éprouvées. Cependant, le marché des capsules couronne se tourne vers les garnitures EPE ou TPE, qui devraient se développer à un TCAC de 6,01 % après que les régulateurs de l'UE et de l'Amérique du Nord ont signalé des préoccupations relatives à la teneur en chlorure et à la migration des plastifiants. Les contraintes de capacité en phase initiale pour les composés sans PVC gonflent les coûts des intrants, mais les grands acteurs des boissons acceptent des compromis tarifaires pour assurer la conformité et éviter les responsabilités liées aux rappels de produits.

Les fournisseurs mettent en avant des améliorations de l'adhérence linéaire et des structures micro-cellulaires qui offrent une rétention de couple égale ou supérieure. Les feuilles de route de R&D explorent également des élastomères biosourcés dérivés de la canne à sucre ou d'huiles d'algues, visant une réduction de 25 % de l'empreinte carbone par rapport au PVC traditionnel. À terme, les transformateurs équipés de mélangeurs de composés à cisaillement élevé et d'applicateurs de rondelles automatisés surclasseront les entreprises de plus petite taille qui dépendent de presses à garnitures manuelles.

Par application : les produits pharmaceutiques portent la croissance premium

Les boissons ont maintenu une part de 61,95 % en 2025, portées par la bière, les boissons gazeuses et les boissons fonctionnelles émergentes. Néanmoins, les conditionnements pharmaceutiques et nutraceutiques devraient afficher un TCAC de 5,87 % à mesure que les régulateurs resserrent les normes d'inviolabilité pour les sirops OTC, les teintures et les compléments liquides. La taille du marché des capsules couronne issue des références de soins de santé commande des prix premium, reflétant la validation de stérilité et les exigences d'inspection à 100 % par caméra.

Les applications alimentaires — principalement les sauces et les conserves — offrent une croissance stable mais plus lente, tandis que les produits chimiques spéciaux et les lignes de soins personnels fournissent une demande de niche. La diversification entre les utilisations finales protège les fournisseurs de la saisonnalité des boissons. Les entreprises disposant d'une production en salle blanche et de processus certifiés ISO 15378 capteront les volumes de soins de santé à plus forte marge.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 40,10 % en 2025, et son TCAC de 7,05 % en fait la géographie la plus grande et la plus dynamique au sein du marché des capsules couronne. La hausse du revenu disponible en Chine, en Inde, en Indonésie et au Viêt Nam stimule la consommation per capita de bière et de boissons gazeuses, tandis que les investissements directs étrangers dans la construction de brasseries soutiennent les volumes de fermetures. Les transformateurs régionaux assurent la résilience de leur chaîne d'approvisionnement en implantant le découpage des coques et le mélange des garnitures à proximité des centres d'embouteillage, minimisant ainsi les coûts de transport et l'exposition aux droits de douane. Les incitations gouvernementales dans les provinces orientales de la Chine encouragent en outre la fabrication de capsules en aluminium, renforçant la compétitivité à l'exportation.

L'Amérique du Nord conserve une position solide, portée par plus de 9 000 brasseries et une forte culture de la bière artisanale. Les réglementations favorisant les garnitures sans PVC encouragent l'adoption précoce, récompensant les fournisseurs nationaux qui développent des rondelles conformes avant les délais d'application. Les volumes d'importation d'aluminium d'une valeur de 4,08 milliards USD en provenance du Canada en 2022 soulignent le marché des métaux régional intégré soutenant la production de fermetures.

L'Europe affiche une demande stable, ancrée dans les boissons premium et des objectifs de recyclage stricts. La mise en œuvre des systèmes de consigne aiguise l'attention sur les déchets de fermetures détachables, poussant les conditionneurs vers des couronnes solidaires ou refermabes. Les producteurs répondent par des ajustements de la géométrie de la coque permettant la collecte post-consommation sans compromettre les codes esthétiques patrimoniaux. Pendant ce temps, les brasseries en Allemagne et en Belgique expérimentent des formats à anneau de tirage pour améliorer le confort du consommateur.

L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des corridors de croissance émergents. La scène brassicole établie du Brésil soutient une consommation stable de fermetures, tandis que les exportations de tequila du Mexique stimulent la demande de couronnes personnalisées et inviolables. En Afrique, l'urbanisation accélère la consommation de sodas en bouteille, bien que la sensibilité aux prix favorise la concurrence du PET. Les fabricants qui localisent leurs lignes de découpage ou s'associent à des groupes de boissons régionaux réduisent les droits d'importation et raccourcissent les délais de livraison, jetant les bases d'une pénétration à long terme.

Paysage réglementaire

Les capsules couronnes utilisées sur les boissons, les produits alimentaires et les produits OTC liquides sont soumises à des règles de sécurité relatives au contact alimentaire couvrant la coque métallique, les revêtements, et notamment les matériaux de la garniture d'étanchéité. Dans l'Union européenne, les fermetures doivent répondre aux exigences du règlement-cadre (CE) n° 1935/2004 relatif aux matériaux destinés à entrer en contact avec des denrées alimentaires et du règlement (CE) n° 2023/2006 relatif aux bonnes pratiques de fabrication, les composants de garniture en plastique étant alignés sur le règlement (UE) n° 10/2011 de la Commission et appuyés par des déclarations de conformité et des essais de migration. Aux États-Unis, la surveillance de la FDA pour les composants d'emballage en contact avec les denrées alimentaires renvoie généralement à des sections applicables telles que 21 CFR 177.1210 pour les fermetures avec joints d'étanchéité et 21 CFR 175.300 pour les revêtements résineux et polymères, renforçant la nécessité d'un contrôle documenté des formulations et d'essais de conformité chez tous les fournisseurs.

Parallèlement à la conformité au contact alimentaire, les politiques de durabilité des emballages renforcent les exigences en matière de conception recyclable, d'étiquetage et de responsabilité sur le cycle de vie, accentuant le passage des garnitures en PVC vers des alternatives sans PVC (EPE/TPE). Le règlement (UE) 2025/40 introduit des obligations supplémentaires en matière de durabilité et d'étiquetage des emballages, applicables à partir de 2026, augmentant le contrôle exercé sur les conceptions de fermetures multi-matériaux et la compatibilité des garnitures, encres et revêtements avec les objectifs de circularité. Les programmes des propriétaires de marques et les déclarations des fournisseurs (par exemple, les dossiers de conformité documentés utilisés pour les capsules couronnes européennes) sont de plus en plus utilisés pour valider à la fois la conformité réglementaire et le positionnement en matière de durabilité, à mesure que les spécifications d'achat formalisent les préférences pour les matériaux sans PVC et recyclables.

Analyse de la chaîne de valeur

La chaîne de valeur des capsules couronnes commence par les matières premières, principalement le fer-blanc ou d'autres feuilles d'acier pour les coques, les feuilles d'aluminium pour les capsules allégées, et des intrants tels que les encres, vernis, revêtements protecteurs et composés de garniture de qualité alimentaire (PVC, EPE ou TPE). La tarification et la disponibilité des métaux en amont génèrent les principales pressions sur les coûts, tandis que les résines et additifs de garniture sont contraints par les exigences de conformité au contact alimentaire, ce qui peut limiter la flexibilité de substitution. Les fournisseurs d'outillage et de machines (par exemple, les lignes de production SACMI pour les fermetures couronnes) permettent une économie de conversion à haute vitesse, mais la fabrication de capsules reste à forte intensité capitalistique et sensible aux taux d'utilisation.

Dans la conversion, les producteurs exécutent généralement une séquence d'alimentation en feuilles, d'impression et de séchage, de découpe/formage, et d'application à haute vitesse de la garniture avec inspection par vision pour contrôler les défauts, suivie du conditionnement pour l'expédition vers les embouteilleurs de boissons et autres. La distribution privilégie souvent la proximité avec les embouteilleurs, car les fermetures sont volumineuses par rapport à leur valeur et nécessitent une livraison juste-à-temps fiable pour éviter les arrêts de ligne dans les usines de remplissage. Les partenariats logistiques et d'entreposage soutiennent les niveaux de service dans les réseaux régionaux d'embouteilleurs, tandis que la demande en aval est façonnée par les appels d'offres des grandes marques de boissons, les besoins de personnalisation des boissons artisanales, et les exigences croissantes en matière de documentation de conformité liées aux transitions vers des garnitures sans PVC et à la traçabilité.

Paysage concurrentiel

Le marché des capsules couronne présente une concentration modérée : les cinq premiers transformateurs contrôlent environ 55 à 60 % de la capacité mondiale. Crown Holdings, Pelliconi et Nippon Closures s'appuient sur des usines implantées sur plusieurs continents, un approvisionnement vertical en fer blanc et des chimies de garnitures propriétaires pour défendre leurs parts de marché. Les presses à jet d'encre numérique intégrées sur les lignes de couronnes permettent des multi-références à faibles quantités minimales de commande qui séduisent les lancements de boissons artisanales. Le système de contrôle qualité piloté par intelligence artificielle de Pelliconi en 2025 réduit les défauts de garnitures de 15 %, signalant la convergence entre les opérations de formage traditionnelles et l'analytique de l'Industrie 4.0.

Les fusions et acquisitions façonnent la distribution des capacités : l'acquisition par Sonoco d'Eviosys pour 3,87 milliards USD en mars 2025 a créé une plateforme d'emballage métallique avec une empreinte européenne élargie, des formats de couvercles diversifiés et un pouvoir de négociation amélioré sur les matières premières. Les spécialistes régionaux de plus petite taille poursuivent des créneaux tels que l'aluminium gaufré ou les variantes à anneau de tirage pour éviter la concurrence directe par les volumes. Les dépôts de brevets témoignent d'une activité accrue dans le domaine de la rainure de la jupe indicatrice d'inviolabilité et des encres de sécurité activées par l'humidité, renforçant la différenciation hors prix.

La durabilité reste un champ de bataille. Finn-Korkki a atteint la neutralité carbone pour ses opérations finlandaises en 2024 en installant 325 kWc de panneaux photovoltaïques en toiture et en passant à 100 % d'électricité sans combustibles fossiles. Crown Holdings a annoncé une expansion de 150 millions USD en Asie-Pacifique intégrant une capacité de garnitures sans PVC et des stations d'impression de codes intelligents. Les fournisseurs qui parviennent à intégrer les évaluations du cycle de vie, les énergies renouvelables et l'engagement numérique des consommateurs dans leur proposition de valeur sont susceptibles de décrocher des contrats de marques premium.

Leaders du secteur des capsules couronne

Crown Holdings Inc.

Pelliconi & C. SpA

Nippon Closures Co., Ltd.

Silgan Holdings Inc.

Guala Closures Group S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conversion vers des garnitures sans PVC reste un espace blanc central, alors que les régulateurs et les équipes d'achat des marques poussent vers des solutions non chlorées, conformes au contact alimentaire. Cela crée de la place pour les fournisseurs disposant de systèmes de garniture EPE/TPE validés, d'un compoundage à haut cisaillement, et de déclarations de conformité robustes pour les fermetures multi-matériaux. Le marché présente également une opportunité dans les capsules imprimées intelligentes et haute résolution qui favorisent l'engagement de marque via QR code et la lutte anti-contrefaçon, où les convertisseurs intégrant l'impression et l'inspection en ligne peuvent servir les programmes de boissons premium et d'édition limitée. Les produits liquides de santé et nutraceutiques ajoutent un autre bassin de valeur pour les capsules à preuve d'inviolabilité et à inspection intensive, en cohérence avec la tendance du segment vers des systèmes qualité plus stricts et l'inspection par caméra.

Géographiquement, l'activité d'investissement et de localisation dans les chaînes d'approvisionnement d'emballages de boissons met en évidence des opportunités pour installer des capacités plus proches des embouteilleurs à forte croissance et réduire les délais et l'exposition aux importations. Par exemple, Coleus Packaging a annoncé un investissement dans une machine PMC500 pour la fabrication à haute vitesse de capsules couronnes destinée à la demande des brasseries et boissons africaines (mars 2024), montrant une voie pour les acteurs régionaux d'ajouter une capacité de conversion moderne là où l'offre locale est limitée. Par ailleurs, les mises à niveau de productivité dans la fabrication de fermetures, telles que l'outillage HyCap 4.0 de Husky Technologies (mai 2026), illustrent comment la durabilité et la réduction de la maintenance dans la production de fermetures à haut volume peuvent soutenir un débit plus élevé et un contrôle qualité plus strict, complétant les convertisseurs de capsules couronnes recherchant l'automatisation et la différenciation par l'inspection.

Développements récents du secteur

- Juillet 2026 : CREALIS PE.DI a publié une étude collaborative avec l'Université de Reims Champagne-Ardenne sur la manière dont la perméabilité des capsules couronnes et les conditions de stockage influencent le vieillissement du vin effervescent. Ces travaux renforcent la différenciation technique autour de la gestion de l'oxygène, soutenant les clients de boissons premium qui exigent une performance de fermeture allant au-delà de la simple étanchéité.

- Mars 2025 : Sonoco a finalisé l'acquisition d'Eviosys pour 3,615 milliards d'EUR (3,87 milliards d'USD), ajoutant 44 usines et élargissant son empreinte dans l'emballage métallique, y compris des formats liés aux capsules couronnes en Europe et dans certains marchés émergents. Cet accord renforce le levier d'achat et l'échelle de fabrication pour l'emballage métallique, affectant la dynamique concurrentielle pour l'offre de capsules couronnes et les catégories de fermetures adjacentes.

- Décembre 2024 : Finn-Korkki a déclaré une production neutre en carbone en Finlande à la suite d'un approvisionnement en électricité renouvelable et de mises à niveau d'efficacité. Cette décision a renforcé le positionnement concurrentiel autour des fermetures métalliques à faible empreinte carbone, à mesure que les propriétaires de marques accroissent leur examen des impacts du cycle de vie des emballages et des références de durabilité des fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des capsules couronnes (fermetures couronnes métalliques) vendues pour sceller des bouteilles, principalement pour les boissons et certains produits alimentaires, dans les principales régions consommatrices.

Exclusions du périmètre : il exclut les bouchons à vis en plastique, les bouchons en liège et les fermetures distributrices, ainsi que les services de remplissage et de distribution de bouteilles en aval.

Aperçu de la segmentation

- Par matériau

- Aluminium

- Acier

- Acier étamé

- Par type de fermeture

- À décapsuler

- À visser

- Par type de garniture

- PVC

- Sans PVC (EPE / TPE)

- Par application

- Boissons

- Boissons alcoolisées

- Bière

- Vin

- Spiritueux

- Boissons non alcoolisées

- Boissons gazeuses

- Boissons fonctionnelles et énergisantes

- Autres boissons non alcoolisées

- Boissons alcoolisées

- Alimentation

- Produits pharmaceutiques et nutraceutiques

- Autres applications

- Boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Viêt Nam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vision claire du bassin de demande pour les boissons en bouteille et autres produits emballés pertinents, puis relie cela aux schémas d'utilisation des fermetures. Nous nous référons à des sources publiques telles que les statistiques commerciales UN Comtrade, USITC DataWeb pour les tendances d'importation et d'exportation américaines, les séries de fabrication Eurostat et PRODCOM, et les offices statistiques nationaux qui publient des indicateurs de production de boissons et d'emballages. Lorsqu'elles sont disponibles, nous utilisons également des publications d'associations professionnelles (telles que des organismes d'emballage et de boissons) et des articles évalués par des pairs sur la performance des fermetures et les évolutions des matériaux de garniture.

Du côté de l'offre, les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse nous aident à cartographier les ajouts de capacité, l'implantation des usines et l'exposition aux matériaux. Certains abonnements payants pour les données financières et l'actualité des entreprises, ainsi qu'une base de données au niveau des expéditions d'import-export, sont utilisés pour recouper l'activité des fournisseurs et l'orientation des prix sans se fier à une seule source de divulgation. Les sources documentaires mentionnées ici ne sont qu'illustratives, et nous avons également utilisé de nombreuses autres références publiques pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse du modèle documentaire là où les données ne sont pas directement rapportées, notamment concernant l'utilisation des capsules couronnes par bouteille, les évolutions du mix de garnitures, et la manière dont les contrats se traduisent en tarification réalisée. Nous avons échangé avec un mélange de producteurs de fermetures, d'embouteilleurs, de convertisseurs et de distributeurs d'emballages dans les régions APAC, EMEA et Amériques, afin de pouvoir réconcilier les schémas de consommation régionaux et les flux commerciaux avant le dimensionnement final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 19 % | APAC : 45 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 37 % |

| Acteurs plus petits : 19 % | Managers : 50 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Nous dimensionnons le marché à l'aide d'une approche descendante qui part de la production de boissons en bouteille et des signaux commerciaux, puis la traduit en demande de capsules couronnes à l'aide de taux d'équipement typiques des fermetures et des répartitions de formats d'emballage. Pour ancrer les totaux, nous corroborons avec des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs par région et la validation des volumes implicites via ASP x unités pour les diamètres de couronne courants.

Les principaux intrants qui orientent le modèle incluent les tendances d'utilisation des bouteilles en verre dans la bière et les boissons gazeuses, les évolutions du mix consommation sur place versus hors domicile qui affectent la circulation du verre consigné, l'orientation des prix de l'aluminium et du fer-blanc et le calendrier de répercussion, la migration des garnitures du PVC vers des options sans PVC, et la dépendance régionale aux importations là où la capacité locale est limitée. Lorsque certains indicateurs au niveau national sont manquants, nous comblons l'écart en utilisant des séries proches de production de boissons et en calibrant avec les retours d'entretiens avant de les appliquer.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des ajustements de tendances à court terme sur les principaux moteurs, et nous finalisons les hypothèses après avoir vérifié ce que les experts du secteur attendent pour les volumes de boissons en bouteille, la normalisation des coûts des matériaux, et les réajustements de prix. Lorsque les perspectives des moteurs diffèrent selon la région, le scénario est ajusté localement puis reconsolidé au total mondial.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les totaux de marché modélisés à des signaux indépendants, tels que les variations de production de boissons régionales, les balances commerciales des capsules couronnes, et les commentaires des fournisseurs sur l'utilisation et les carnets de commandes. Tout écart important est examiné, les hypothèses sous-jacentes à la progression de l'ASP et à la traduction des volumes sont revisitées, et des appels de suivi sont déclenchés lorsque l'écart ne peut être expliqué par la saisonnalité ou des événements ponctuels.

Avant validation finale, le modèle passe par des révisions d'analystes étape par étape, afin que les calculs, les unités et les conversions de devises soient cohérents entre les régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements majeurs peuvent modifier la demande ou la tarification. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la dernière vue actualisée plutôt qu'un instantané plus ancien.

Taille du marché des capsules couronnes selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les capsules couronnes peuvent sembler très éloignées les unes des autres, même si le produit semble simple, car différentes études fixent leur tarification et leur conversion de devises à des moments différents, et elles ne rafraîchissent pas toujours les mêmes intrants ensemble. De petits choix concernant le fait de prendre les prix au début du contrat, au mois d'expédition, ou en moyenne annuelle peuvent faire varier l'estimation de valeur plus que ce que l'on pourrait attendre.

Les principaux facteurs d'écart se résument généralement au périmètre et à l'ajustement du modèle, certaines sources mélangeant les capsules couronnes avec des fermetures métalliques plus larges, appliquant une escalade agressive de l'ASP sans vérifier le calendrier de répercussion des matériaux, ou conservant des références de volumes de boissons plus anciennes qui manquent les évolutions récentes de l'emballage en verre. En mettant à jour le calendrier des taux de change et les vérifications de réalisation des prix lors des cycles de rafraîchissement, puis en effectuant des tests de variance par rapport aux signaux du commerce et de la production de boissons, Mordor Intelligence maintient l'estimation liée à un bassin de demande reproductible et à une approche de conversion en USD cohérente.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,79 milliard d'USD (2025) | |

| Éditeur de données sectorielles A | 1,23 milliard d'USD (2024) | Utilise une valeur d'année de départ plus basse et semble s'appuyer davantage sur des instantanés de ventes déclarées par type et par région, ce qui peut sous-estimer le commerce informel et ne montre pas clairement comment l'ASP est normalisé entre les devises. |

| Éditeur d'études de marché B | 3,95 milliards d'USD (2024) | Applique probablement un périmètre plus large qui peut mélanger les capsules couronnes avec des formats de fermeture adjacents et peut utiliser des points de prix supposés plus élevés, ce qui inflate la valeur lorsque le format d'emballage et le mix de boissons ne sont pas réconciliés avec l'utilisation des bouteilles en verre. |

L'écart dans le tableau reflète principalement la rigueur avec laquelle chaque étude maintient les limites du produit et la manière dont la tarification est convertie et actualisée par année. Lorsque le périmètre est restreint aux seules capsules couronnes, et que le volume est ancré aux indicateurs de boissons en bouteille et de commerce avec un calendrier d'ASP réaliste, la valeur du marché devient plus facile à suivre et à mettre à jour de manière cohérente.

Questions clés auxquelles le rapport répond

Quelle est la valeur de chiffre d'affaires prévue pour le marché des capsules couronne en 2031 ?

Les estimations publiées situent le chiffre d'affaires à 2,33 milliards USD d'ici 2031, sur une trajectoire de TCAC de 4,48 %.

Quelle région contribue le plus grand volume de capsules couronne aujourd'hui ?

L'Asie-Pacifique est en tête avec 40,10 % des expéditions de 2025, soutenue par les expansions des brasseries en Chine, en Inde et en Asie du Sud-Est.

Quel matériau gagne le plus rapidement des parts dans la production de capsules couronne ?

Les couronnes en aluminium progressent à un TCAC de 5,56 % grâce à l'allègement et à une résistance supérieure à la corrosion.

Pourquoi les garnitures sans PVC deviennent-elles importantes ?

Les réglementations mondiales et les objectifs de durabilité des marques favorisent les garnitures EPE et TPE qui évitent la teneur en chlore et améliorent la recyclabilité.

Comment les capsules couronne intelligentes sont-elles utilisées par les marques de boissons ?

Les couronnes dotées de codes QR ou activées par NFC offrent des promotions interactives, collectent des données consommateurs et renforcent la protection anti-contrefaçon.

Quelle stratégie concurrentielle aide les fabricants à compenser les fluctuations des prix des matières premières ?

L'intégration verticale, les contrats de couverture et les fusions-acquisitions — telles que l'acquisition d'Eviosys par Sonoco — sécurisent l'approvisionnement en matières premières et améliorent le pouvoir de négociation.

Dernière mise à jour de la page le: