クラウンキャップ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.33 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウンキャップ市場分析

クラウンキャップ市場は、2025年の18億7,900万USDから2026年には18億7,000万USDへ成長し、2026年から2031年にかけて4.48%のCAGRで、2031年には23億3,000万USDに達すると予測されています。クラフトビール生産の拡大、高付加価値ガラス包装の普及、ライナー技術の高度化が引き続き新たな需要を生み出しています。主要サプライヤーは軽量アルミニウム製バリアントおよびPVCフリーライナーに注力し、規制強化に先行して対応しています。一方、QRコードやNFC機能を備えたスマートクロージャーはブランドエンゲージメントを強化し、偽造防止対策を充実させています。同時に、プラスチックスクリューキャップを装着したPETボトルとの競争激化、ならびにブリキ板およびアルミニウムの価格変動による利益率圧迫という課題にも直面しています。それでもなお、金属クラウンが持つ優れた改ざん防止性、炭酸保持力、高速ラインへの適合性により、飲料・食品・医薬品チャネルでの地位は揺るぎないものとなっています。[1]ガラス包装協会(Glass Packaging Institute)、「ガラス容器出荷レポート(Glass Container Shipment Report)」、gpi.org

レポートの主要ポイント

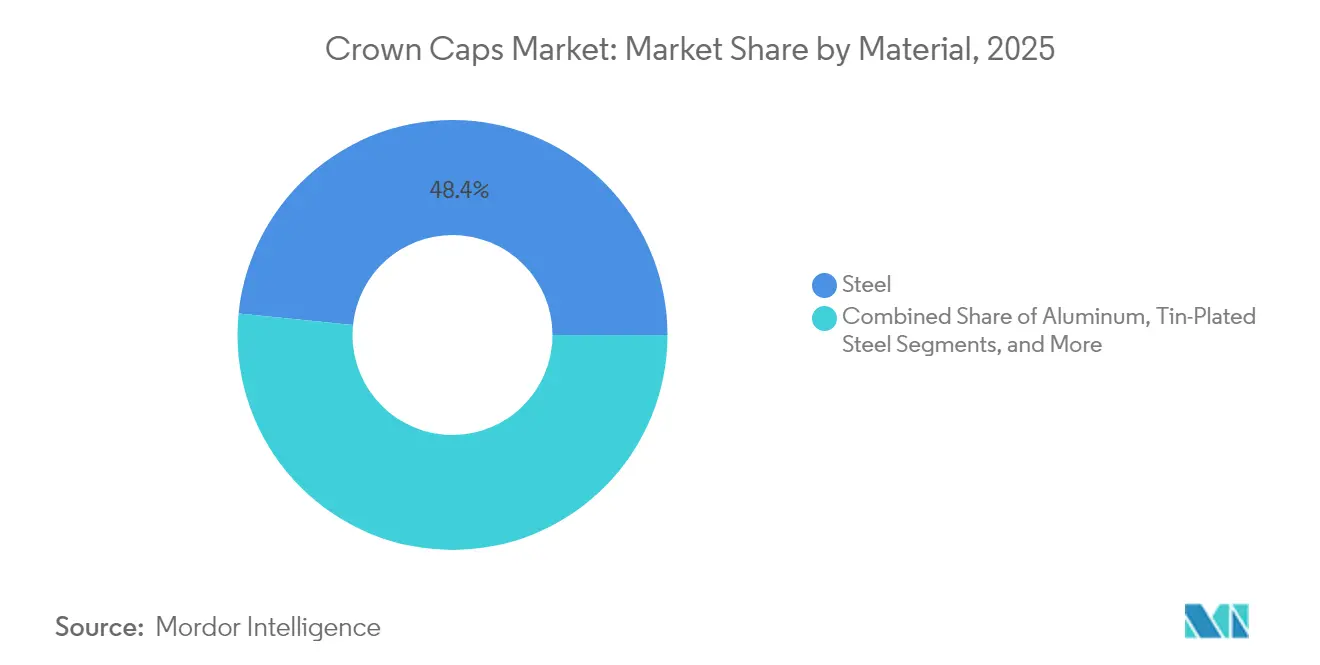

- 素材別では、スチールが2025年のクラウンキャップ市場シェアの48.40%を占め首位を維持しており、アルミニウムは2031年にかけて5.56%のCAGRで成長する見込みです。

- クロージャータイプ別では、プライオフ式クロージャーが2025年のクラウンキャップ市場規模の61.75%を占め、ツイストオフ式は2026年から2031年にかけて5.89%のCAGRで拡大すると予想されています。

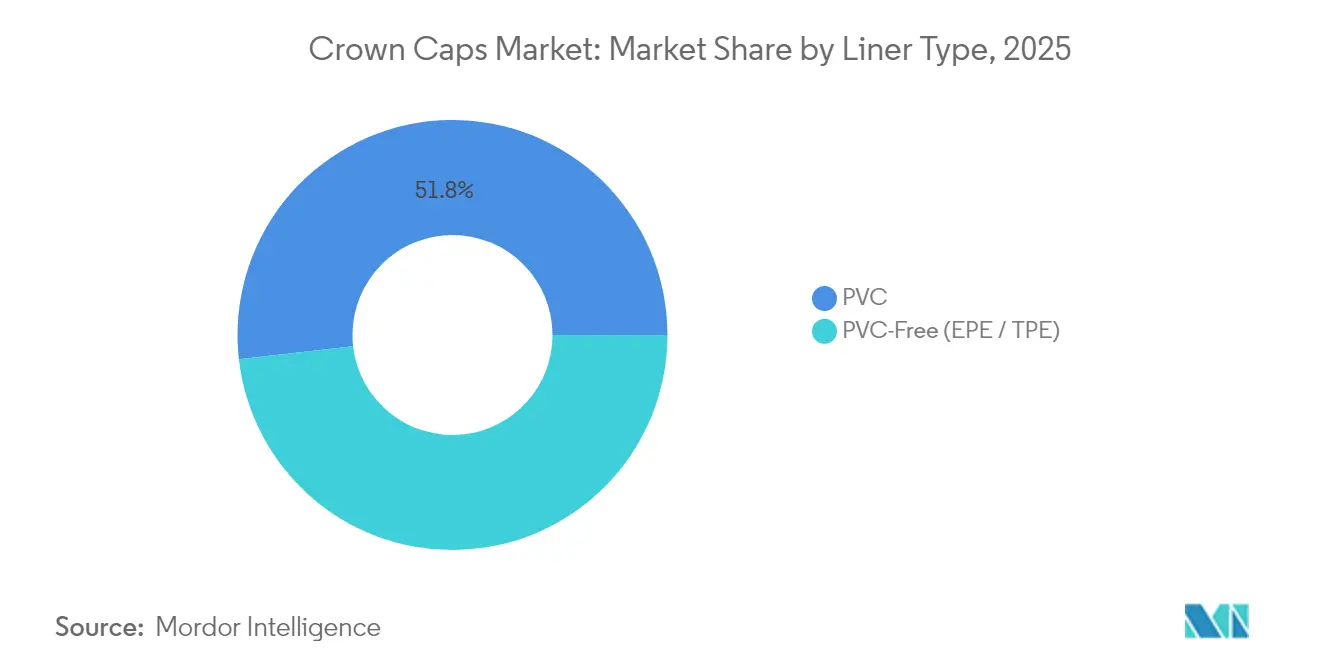

- ライナータイプ別では、PVCが2025年のクラウンキャップ市場規模の51.80%を占め、PVCフリーライナーは2031年にかけて6.01%のCAGRを記録する見込みです。

- 用途別では、飲料が2025年のクラウンキャップ市場規模の61.95%のシェアを占めて首位となり、医薬品・栄養補助食品は2031年にかけて5.87%のCAGRで拡大しています。

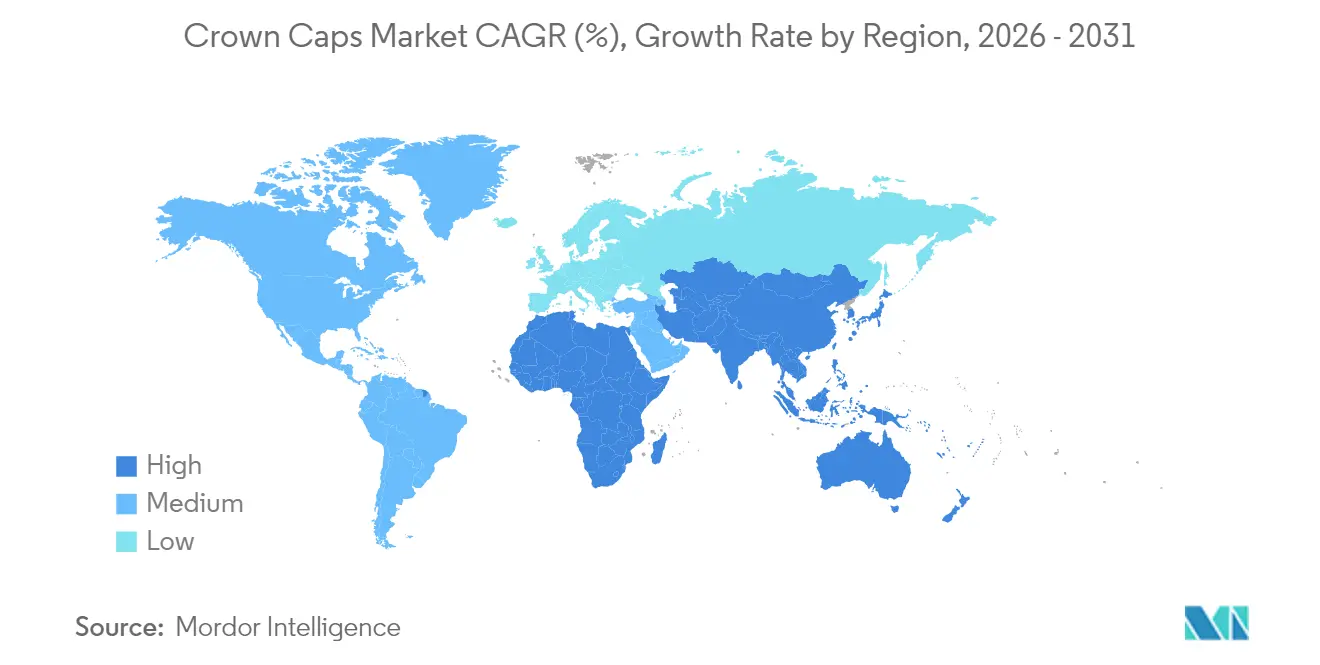

- 地域別では、アジア太平洋が2025年のクラウンキャップ市場シェアの40.10%を占め、2031年にかけて7.05%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

クラウンキャップ市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトビールマイクロブルワリーの拡大 | +1.2% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 規制主導によるPVCフリーライナーへの移行 | +0.8% | 欧州連合(EU)および北米が牽引するグローバル | 長期(4年以上) |

| プレミアム飲料におけるガラス包装の復興 | +0.9% | 先進市場に集中するグローバル | 中期(2〜4年) |

| インタラクティブQRコード付きクラウンキャップによるブランドエンゲージメント強化 | +0.4% | 北米・欧州が先行 | 短期(2年以内) |

| コンブチャおよび機能性飲料からの新興需要 | +0.6% | 北米およびアジア太平洋が牽引するグローバル | 中期(2〜4年) |

| 高度な改ざん防止キャップ設計 | +0.5% | グローバル、医薬品分野重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトビールマイクロブルワリーの拡大

2024年、米国では9,000超の醸造所が操業しており、2023年比で15%増加しています。そのほぼすべてがプライオフ式金属クラウンを採用しており、小規模バッチでも確実に炭酸を密封できるためです。[2]醸造者協会(Brewers Association)、「全国ビール販売・生産データ(National Beer Sales & Production Data)」、brewersassociation.org ドイツ、ベルギー、英国の欧州マイクロブルワリーも同様の勢いを示しており、コンバーターは独自の風味プロファイルを保つカスタム印刷クラウンの開発に取り組んでいます。タップルームから小売流通が拡大するにつれ、マイクロブルワリーは酸素透過率がより厳格なライナーと明示的な改ざん防止機能を求めています。また、このセグメントのプレミアム価格帯の製品は、軽量アルミニウムの採用を正当化し、サステナビリティの訴求と棚での存在感を高めています。

規制主導によるPVCフリーライナーへの移行

世界的な食品接触関連法規制がPVCからEPEまたはTPEライナーへの移行を加速させています。米国食品医薬品局(FDA)による可塑剤の継続的な再評価と、欧州連合(EU)の包装・包装廃棄物規則(PPWR)により、飲料ブランドはリサイクル可能で非塩素化された代替品への切り替えを推進しています。この移行には生産ラインの改修、樹脂の検証、原材料費の増加を伴いますが、早期採用者は規制準拠のエコフレンドリーなクロージャーでプレミアムポジションを確保できます。予測期間中、PVCフリー生産能力を拡大したサプライヤーは、規制当局の執行強化とブランドオーナーのライフサイクル監査拡大に伴いシェアを拡大すると予想されます。

プレミアム飲料におけるガラス包装の復興

2024年のアルコール飲料向けガラス瓶出荷量は前年比12%増加しており、富裕層消費者に響くプレミアム化とサステナビリティの訴求がその背景にあります。クラウンキャップはCO₂保持性の高さと伝統的な美観でガラスと補完関係にあり、プラスチック製品比20〜30%高い価格帯の季節限定クラフトスピリッツや職人仕立てのソーダにおいて特に効果を発揮します。プレミアムフードブランドもガラスと金属クラウンの組み合わせを活用して信頼性を訴求しています。その結果、エンボス加工やカラーマッチのシェラックを施した装飾クラウンへの需要が加速しており、特に数量限定商品のローンチにおいて顕著です。

インタラクティブQRコード付きクラウンキャップによるブランドエンゲージメント強化

スマートクラウンはクロージャーをデジタルタッチポイントへと変革します。コカ・コーラによる初期展開では、消費者がパーソナライズされたQRコードを進んでスキャンしてプロモーションを解放し、貴重な行動データを生成してロイヤルティプログラムを強化していることが示されています。実装にはインライン高解像度印刷とコードの読み取り可能性を検証するビジョンシステムが必要です。時間の経過とともに、電子部品コストの低下とスマートフォンの普及拡大により、QRコードまたはNFC対応クラウンはプレミアム飲料から主流のSKUへと広がり、ダイレクト・トゥ・コンシューマーマーケティングに連動した付加的な収益源を生み出すことになります。

抑制要因影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックスクリューキャップ付き軽量PETボトル | -1.1% | グローバル、特にアジア太平洋 | 短期(2年以内) |

| ブリキ板およびアルミニウム価格の変動性 | -0.7% | アジアに製造が集中するグローバル | 中期(2〜4年) |

| 単回使用金属クロージャーへの政策的規制圧力 | -0.6% | 欧州および北米が先行し、グローバルに拡大 | 長期(4年以上) |

| 東南アジア諸国連合(ASEAN)醸造所におけるリングプルクラウンの普及 | -0.4% | 東南アジア、アジア太平洋広域への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチックスクリューキャップ付き軽量PETボトル

ボトルメーカーは現在、同等のガラス容器と比べて60〜70%軽量なPETパックを提供しており、EU単回使用プラスチック指令に適合した係留式スクリューキャップを統合することで、金属クラウンが従来担ってきたコスト重視セグメントを侵食しています。PETの物流コスト削減効果と改善されたバリア性樹脂は、特に輸送費がバリューチェーンを左右する新興経済圏において、炭酸清涼飲料のニッチ市場を脅かしています。クラウンキャップサプライヤーは、PETでは再現が難しい伝統的美観、リサイクル性、プレミアムポジショニングを強調することで代替リスクを軽減しています。

ブリキ板およびアルミニウム価格の変動性

アルミニウム現物価格は2024年に25〜30%変動し、地政学的混乱によりブリキ板の供給が逼迫してコンバーターの利益率を圧迫しました。長期ヘッジ契約を持たない中小規模の事業者は、年次飲料調達入札に対してコスト上昇を転嫁することが困難な状況にあります。通貨変動もさらに複数地域にわたる調達を複雑にしており、ソノコによるエビオシスの38億7,000万USD買収のような事業統合を促し、川上統合と購買交渉力の確保につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:スチールの優位性がアルミニウムからの挑戦に直面

スチールは2025年のクラウンキャップ市場において48.40%のシェアを維持しており、低コストと高速ラインへの堅牢性がその主な理由です。スチールに帰属するクラウンキャップ市場規模はわずかに拡大するものの、アルミニウムへと比率が移行しつつあります。アルミニウムはブランドの軽量化目標(5.56%)と優れた耐腐食性がCAGRを押し上げています。アルミニウムのリサイクル性とプレミアム感は、素材差分のコストをカバーする価格優位性を持つクラフト蒸留業者に支持されています。サプライヤーはシェル質量を最大20%削減しながらキャップの剛性を損なわない3104合金および5052合金での実験を進めています。

ブリキ鋼板などの第二階層素材は、光沢仕上げや高度なバリア性能を必要とするニッチなセグメントに対応していますが、原材料価格の変動による価格感応度の高まりに直面しています。スチール内殻とアルミニウムスカートを組み合わせたハイブリッド設計が、コストと棚での訴求力のバランスを図るものとして登場しています。予測期間を通じて、素材の進化は大手飲料グループによるクレードル・トゥ・クレードル監査に左右される可能性があり、消費後スクラップの回収率が重要な差別化要因となるでしょう。

注記: 個別セグメントの詳細シェアはレポート購入時にご確認いただけます

クロージャータイプ別:ツイストオフのイノベーションが加速

プライオフ式バリアントは2025年に61.75%のシェアを占め、主流ビール市場での定着した使用を反映しています。一方、ツイストオフ式は5.89%のCAGRで上回ると予測されています。高齢化する消費者が開けやすさを求め、プレミアムノンアルコールブランドが複数回飲用シーンに対応するため再密封性を採用していることがその背景にあります。クラウンキャップ市場は、繰り返しの開閉を経てもシール圧力を維持するスレッドフォーミング技術を取り込んでいます。精密ダイセットとビジョン検査への投資がユニットコストを上昇させますが、コンバーターは製品差別化と付加価値手数料によって投資を回収します。

ツイスト性と明示的な改ざん防止バンドを組み合わせたハイブリッドフォーマットは、医薬品分野での規制審査を満足させようとしています。また、東南アジア諸国連合(ASEAN)の醸造所ではリングプル派生型がパイロット展開されており、利便性を代替成長のてことして位置づけています。このセグメントで成功するサプライヤーは、長時間のダウンタイムなしにプライオフとツイストオフのSKU間で迅速な段取り替えを可能にするツーリングの柔軟性を統合するでしょう。

ライナータイプ別:PVCフリーへの移行が勢いを増す

PVCライナーは実績あるシール性能を背景に2025年出荷量の51.80%を依然として占めています。しかし、クラウンキャップ市場はEPEまたはTPEライニングへと移行しており、欧州連合(EU)および北米の規制当局が塩素含有量と可塑剤移行の懸念を指摘したことを受け、6.01%のCAGRで拡大する見通しです。PVCフリー化合物の初期段階における生産能力の制約が原材料費を押し上げていますが、大手飲料メーカーは規制準拠と回収リスク回避のために価格上昇を受け入れています。

サプライヤーは同等以上のトルク保持性を実現する線形接着強化とマイクロセル構造を強調しています。R&Dロードマップでは、サトウキビや海藻油由来のバイオベースエラストマーの探索も進んでおり、従来のPVC比でカーボンフットプリントを25%削減することを目指しています。時間の経過とともに、高剪断コンパウンドミキサーと自動ワッドアプリケーターを備えたコンバーターが、手動ライナーパンチに依存する中小企業を凌駕するでしょう。

注記: 個別セグメントの詳細シェアはレポート購入時にご確認いただけます

用途別:医薬品分野がプレミアム成長を牽引

飲料は2025年にビール、炭酸清涼飲料、新興の機能性飲料を背景に61.95%のシェアを維持しました。それでも、医薬品・栄養補助食品向けの充填は5.87%のCAGRを記録する見込みです。規制当局がOTCシロップ、チンキ剤、液状サプリメントの改ざん防止基準を強化しているためです。ヘルスケア向けSKUに由来するクラウンキャップ市場規模はプレミアム価格帯であり、無菌バリデーションと100%カメラ検査要件を反映しています。

食品用途(主にソースや保存食)は安定しているものの緩やかな成長を見せており、特殊化学品やパーソナルケア分野はニッチ需要を提供しています。エンドユース用途の多様化によりサプライヤーは飲料の季節変動から保護されます。クリーンルーム生産とISO 15378認定プロセスを持つ企業が最高利益率のヘルスケア分野の需要を獲得するでしょう。

地理分析

アジア太平洋は2025年に40.10%のシェアで首位を占め、7.05%のCAGRにより、クラウンキャップ市場において最大かつ最も成長の速い地域となっています。中国、インド、インドネシア、ベトナムにおける可処分所得の増加が一人当たりのビールおよび清涼飲料消費量を押し上げ、醸造所建設への外国直接投資がクロージャー需要を支えています。地域コンバーターはシェルスタンピングとライナー化合製造を瓶詰ハブ近傍に集約することで、輸送コストと通関リスクを最小化しサプライチェーンの強靭性を確保しています。中国の東部省における政府優遇措置がアルミニウムキャップ製造をさらに後押しし、輸出競争力を強化しています。

北米は9,000超の醸造所とクラフトビール文化の強固な基盤に支えられ、堅実なポジションを維持しています。PVCフリーライナーへの移行を促す規制は早期採用を促し、執行期限より先に規制準拠のワッドを拡大した国内サプライヤーに報酬をもたらしています。2022年にカナダからのアルミニウム輸入額が40億8,000万USDに上ることは、クロージャー生産を支える地域統合された金属市場を裏付けています。

欧州はプレミアム飲料と厳格なリサイクル目標を基盤に安定した需要を示しています。デポジット返却制度の導入は脱着可能クロージャー廃棄物への関心を高め、充填業者を係留型または再密封型クラウンへと誘導しています。メーカーはシェルジオメトリを調整することで、伝統的なデザインの特徴を損なうことなく消費後の回収を可能にする対応を進めています。一方、ドイツとベルギーの醸造所では消費者利便性を向上させるためリングプルフォーマットのパイロットが進んでいます。

南米、中東・アフリカは新興の成長回廊を形成しています。ブラジルの確立されたビール市場がクロージャー消費を安定的に支える一方、メキシコのテキーラ輸出がカスタマイズされた改ざん防止型クラウンの需要を生み出しています。アフリカでは都市化が瓶入りソーダの需要を加速させていますが、価格感応度の高さがPETとの競争を促進しています。スタンピングラインを現地化または地域飲料グループと提携するメーカーは、輸入関税を削減してリードタイムを短縮し、長期的な市場浸透の足掛かりを築いています。

規制環境

飲料、食品、液体OTC製品に使用されるクラウンキャップは、金属シェル、コーティング、特にライナー材料を対象とする食品接触安全規則の下で運用される。欧州連合では、閉止具は食品接触材料に関する枠組み規則(EC)No 1935/2004および適正製造規範に関する規則(EC)No 2023/2006の要件を満たさなければならず、プラスチック製ライナー部品は欧州委員会規則(EU)No 10/2011に整合し、適合宣言書および移行試験によって裏付けられる必要がある。米国では、食品と接触する包装部材に対するFDAの監督は、シーリングガスケット付き閉止具に関する21 CFR 177.1210や、樹脂・ポリマー系コーティングに関する21 CFR 175.300といった適用条項を一般に参照し、サプライヤー全体での文書化された配合管理およびコンプライアンス試験の必要性を強めている。

食品接触への適合に加え、包装の持続可能性に関する政策は、リサイクル性に関する設計、ラベリング、ライフサイクル説明責任に関する要件を強化しており、PVCライナーからPVCフリー(EPE/TPE)代替材料への移行を後押ししている。規則(EU)2025/40は、2026年から適用される追加的な包装持続可能性およびラベリング義務を導入し、複合材料閉止具の設計、ならびにライナー、インク、コーティングの循環性目標との適合性に対する監視を強めている。ブランドオーナーのプログラムやサプライヤーの宣言(例えば、欧州のクラウンキャップに用いられる文書化されたコンプライアンスパッケージ)は、規制適合性と持続可能性における位置付けの両方を検証するために活用が進んでおり、調達仕様はPVCフリーおよびリサイクル可能材料への選好を制度化している。

バリューチェーン分析

クラウンキャップのバリューチェーンは原材料から始まり、主にシェル用のブリキまたはその他の鋼板、軽量クラウン用のアルミ板、およびインク、ワニス、保護コーティング、食品グレードのライナー化合物(PVC、EPE、またはTPE)などの投入材で構成される。上流の金属価格および入手可能性が主要なコスト圧力を左右し、一方でライナー用樹脂および添加剤は食品接触への適合要件によって制約を受け、代替の柔軟性が制限される場合がある。工具・機械サプライヤー(例えば、クラウンキャップ用のSACMI製造ライン)は高速変換の経済性を実現するが、キャップ製造は依然として資本集約的であり、稼働率に敏感である。

加工工程において、生産者は通常、シート供給、印刷・硬化、打ち抜き・成形、ビジョン検査を伴う高速ライナー適用の順序で作業を行い、欠陥を管理した後、飲料メーカーその他の充填業者への出荷のために梱包を行う。閉止具は価値に対してかさばる製品であり、充填工場での生産停止を防ぐために信頼性の高いジャストインタイム配送が必要とされるため、流通はボトラーへの近接性を重視することが多い。物流・倉庫のパートナーシップは、地域の充填業者ネットワーク全体でのサービスレベルを支え、下流の需要は大手飲料ブランドの入札、クラフト飲料のカスタマイズ需要、PVCフリーライナーへの移行やトレーサビリティに関連する適合文書要件の高まりによって形成される。

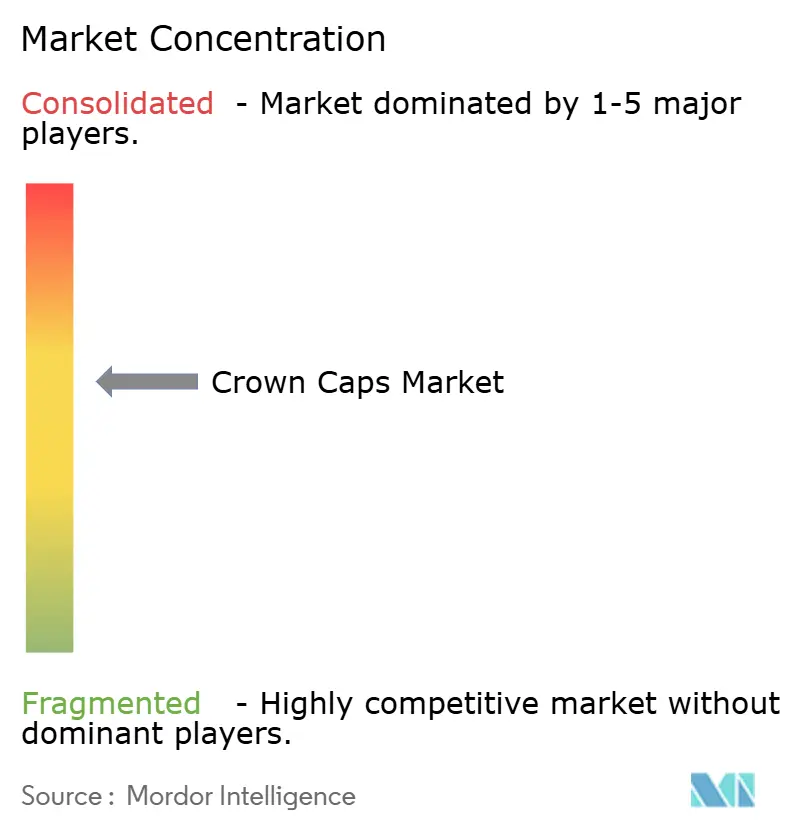

競合状況

クラウンキャップ市場は中程度の集中度を示しており、上位5社のコンバーターが世界生産能力の約55〜60%を占めています。Crown Holdings、Pelliconi、日本クロージャーは複数大陸にわたる工場、垂直統合されたブリキ板調達、独自のライナー化学技術によってシェアを守っています。クラウンラインに統合されたデジタルインクジェットプレスにより、クラフト飲料のローンチに響く多品種・低最小発注量(MOQ)対応が可能になっています。Pelliconiの2025年AI駆動品質システムはライナー不良を15%削減しており、従来の成形工程とインダストリー4.0アナリティクスの融合が進んでいます。

M&Aが生産能力配分を形成しています。2025年3月のソノコによるエビオシスの38億7,000万USD買収は、欧州での存在感拡大、蓋フォーマットの多様化、原材料交渉力の向上を備えた金属包装プラットフォームを生み出しました。中小の地域特化企業はエンボス加工アルミニウムやリングプル式バリアントなどのニッチに特化し、規模競争を回避しています。特許出願では、改ざん防止スカートスコアリングと湿気感応セキュリティインクでの活動が活発化しており、価格以外の差別化が強化されています。

サステナビリティは引き続き競争の焦点となっています。Finn-Korkkiは2024年に325kWpの屋上太陽光発電を設置し、100%脱化石燃料電力に切り替えることでフィンランド国内操業のカーボンニュートラルを達成しました。Crown Holdingsはアジア太平洋での1億5,000万USDの拡張を発表し、PVCフリーライナー機能とスマートコード印刷ステーションを組み込んでいます。ライフサイクルアセスメント、再生可能エネルギー、デジタル消費者エンゲージメントを価値提案に効果的に統合したサプライヤーが、プレミアムブランド契約を獲得する可能性が高いでしょう。

クラウンキャップ産業のリーダー企業

Crown Holdings Inc.

Pelliconi & C. SpA

Nippon Closures Co., Ltd.

Silgan Holdings Inc.

Guala Closures Group S.p.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制当局とブランドの調達チームが非塩素系で食品接触適合性のあるソリューションを推進する中、PVCフリーライナーへの転換は依然として中心的なホワイトスペースである。これにより、実証済みのEPE/TPEライナーシステム、高せん断コンパウンディング、複合材料閉止具に関する強固な適合宣言書を持つサプライヤーに機会が生まれる。市場には、QR対応のブランドエンゲージメントや偽造防止を支えるスマートかつ高解像度印刷クラウンにも機会があり、インライン印刷と検査を統合したコンバーターがプレミアム飲料や限定生産プログラムに対応できる。医療および栄養補助食品の液体製品は、タンパーエビデンスおよび検査集約型クラウンに対する新たな価値創出の場を追加し、より厳格な品質システムとカメラ検査へのセグメントの傾向と整合する。

地理的には、飲料包装サプライチェーンにおける投資および現地化活動が、高成長市場の充填業者に近い場所に生産能力を配置し、リードタイムと輸入依存を低減する機会を示している。例えば、Coleus Packagingは、アフリカのビール・飲料需要をターゲットとした高速クラウン製造用PMC500機への投資を報告した(2024年3月)。これは、現地供給が制約されている地域において、地域プレーヤーが最新の加工能力を追加する道筋を示している。別の例として、Husky TechnologiesのHyCap 4.0ツーリング(2026年5月)のような閉止具製造の生産性向上策は、大量生産の閉止具製造における耐久性向上とメンテナンス削減が、より高いスループットとより厳格な品質管理を支えることができることを示しており、自動化と検査主導の差別化を追求するクラウンキャップコンバーターを補完している。

最近の業界動向

- 2026年7月:CREALIS PE.DIは、クラウンキャップの透過性と保管条件がスパークリングワインの熟成にどのように影響するかに関する、ランス・シャンパーニュ・アルデンヌ大学との共同研究を発表した。この研究は酸素管理を中心とした技術的差別化を強化し、基本的な密封性能を超える閉止具性能を規定するプレミアム飲料顧客を支えるものである。

- 2025年3月:Sonocoは、Eviosysの買収を36.15億ユーロ(38.7億米ドル)で完了し、44の工場を追加して金属包装事業の拠点を拡大した。これには欧州および一部の新興市場におけるクラウン関連フォーマットも含まれる。この取引は、金属包装における調達力と製造規模を強化し、クラウンキャップの供給および隣接する閉止具カテゴリーの競争ダイナミクスに影響を与える。

- 2024年12月:Finn-Korkkiは、再生可能電力の調達および効率改善を経て、フィンランド国内での生産をカーボンニュートラルであると宣言した。この動きは、ブランドオーナーが包装のライフサイクル影響とサプライヤーの持続可能性の資格をより厳しく審査する中で、低炭素金属閉止具に関する競争上の位置付けを強めた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主に飲料および一部の食品製品用にボトルを密封するために販売されるクラウンキャップ(金属クラウン閉止具)の価値を、主要消費地域全体で対象とする。

対象範囲外:プラスチックスクリューキャップ、コルク栓、ディスペンシング閉止具は対象外であり、下流のボトル充填および流通サービスも対象外である。

セグメンテーション概要

- 素材別

- アルミニウム

- スチール

- ブリキ鋼板

- クロージャータイプ別

- プライオフ

- ツイストオフ

- ライナータイプ別

- PVC

- PVCフリー(EPE / TPE)

- 用途別

- 飲料

- アルコール飲料

- ビール

- ワイン

- スピリッツ

- ノンアルコール飲料

- 炭酸清涼飲料

- 機能性・エネルギー飲料

- その他のノンアルコール飲料

- アルコール飲料

- 食品

- 医薬品・栄養補助食品

- その他の用途

- 飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ボトル入り飲料およびその他の関連包装製品の需要プールの明確な把握から始まり、それを閉止具の使用パターンに結び付けていく。UN Comtradeの貿易統計、米国の輸出入動向に関するUSITC DataWeb、Eurostatの製造業およびPRODCOM系列、飲料生産量および包装指標を公表する各国統計機関などの公的資料を参照している。入手可能な場合には、業界団体の刊行物(包装・飲料関連団体など)や、閉止具性能およびライナー材料の変化に関する査読済み論文も利用する。

供給側については、企業の年次報告書、投資家向け説明資料、プレスリリースが、生産能力の追加、工場の拠点、原材料への依存度をマッピングする助けとなる。企業財務情報およびニュースの有料サブスクリプション、および輸出入の出荷レベルのデータベースを選択的に利用し、単一の開示情報に依存せずにサプライヤーの活動や価格動向を相互検証している。ここに記載したデスクソースは例示に過ぎず、本調査ではデータ収集、検証、確認のために他にも多くの公的資料を利用した。

一次インタビューおよび調査

一次調査は、データが直接報告されていない領域、特にボトル当たりのクラウンキャップ使用量、ライナー構成の変化、契約が実際の価格にどのように反映されるかについて、デスクモデルの検証を行うために用いられる。APAC、EMEA、南北アメリカにわたる閉止具メーカー、ボトラー、コンバーター、包装ディストリビューターの組み合わせに対して聞き取りを行い、最終的な規模算定の前に地域の消費パターンおよび貿易フローを整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | CXO:19% | APAC:45% |

| ミドルティア:51% | 機能・部門責任者:31% | EMEA:37% |

| 中小プレーヤー:19% | マネージャー:50% | 南北アメリカ:18% |

市場規模算定と予測

市場規模はトップダウン方式を用いて算定し、ボトル入り飲料の生産量および貿易シグナルから出発し、それを一般的な閉止具の装着率およびパック形態の分布を用いてクラウンキャップ需要に変換する。総計を確実なものとするため、地域ごとのサプライヤー収益のサンプルを積み上げ、一般的なクラウン径についてASP×単位数を通じて示唆される数量を検証するなど、選択的なボトムアップチェックによって裏付けを行う。

モデルを左右する主要な入力要素には、ビールおよび炭酸飲料におけるガラスボトル使用の動向、リターナブルガラスの循環に影響を与えるオントレードとオフトレードの構成比の変化、アルミおよびブリキの価格動向とその転嫁のタイミング、PVCからPVCフリー選択肢へのライナー移行、および現地生産能力が限られる地域における輸入依存度が含まれる。国レベルの一部の指標が欠落している場合には、近似する飲料生産量の系列を代用し、適用前にインタビューでのフィードバックを用いて調整することでこのギャップに対応する。

予測については、主要な推進要因に対する短期トレンドフィットに支えられたシナリオ分析を用い、ボトル入り飲料の量、原材料コストの正常化、価格リセットについて業界専門家が予想する内容を確認した上で前提を最終化する。推進要因の見通しが地域によって異なる場合には、シナリオを地域ごとに調整した後、全体の合計に反映させる。

データ検証と更新サイクル

検証は、モデル化された市場総計を、地域の飲料生産量の変化、クラウンキャップの貿易バランス、稼働率および受注状況に関するサプライヤーのコメントなどの独立したシグナルと比較することで行う。大きな差異が見られた場合には見直しを行い、ASPの推移および数量への変換に関する前提を再検討し、季節性や一時的な事象で説明できない不整合がある場合には追跡確認を行う。

承認前には、段階的なアナリストレビューを実施し、地域間で計算、単位、通貨換算の整合性を確保する。本レポートは毎年更新され、需要や価格に大きな影響を与える重大な事象が発生した場合には中間更新を追加する。提供直前には最終確認を行い、クライアントが古いスナップショットではなく最新の見解を受け取れるようにしている。

Mordor Intelligenceのクラウンキャップ市場規模と他の公表推計値との比較

クラウンキャップの公表市場規模は、製品自体が単純に見えるにもかかわらず、大きく異なることがある。これは、各調査が異なる時点で価格および通貨換算を固定しており、必ずしも同じ入力データを同時に更新するわけではないためである。価格を契約開始時点、出荷月、または年間平均のいずれで取得するかという小さな選択が、想定以上に価値推計を動かすことがある。

主要なギャップの要因は、通常、対象範囲およびモデルの調整に帰着する。一部の資料はクラウンキャップをより広範な金属閉止具と混合していたり、原材料コストの転嫁タイミングを確認せずに積極的なASP上昇を適用していたり、ガラス包装における最近の変化を反映していない古い飲料量のベースラインを維持していたりする。更新サイクルにおいて外国為替のタイミングおよび価格実現の確認を更新し、貿易および飲料生産量のシグナルに対する分散テストを実行することで、Mordor Intelligenceは推計値を再現可能な需要プールおよび一貫した米ドル換算アプローチに結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.79 B (2025) | |

| 産業データ発行会社A | USD 1.23 B (2024) | 基準年の値が低く設定されており、タイプおよび地域別の報告済み販売スナップショットへの依存度が高いように見受けられ、これはインフォーマルな取引を過小に反映する可能性があり、通貨間でASPがどのように正規化されているかが明確に示されていない。 |

| 市場調査発行会社B | USD 3.95 B (2024) | より広範な対象範囲を採用している可能性が高く、クラウンキャップを隣接する閉止具フォーマットと混合し、より高い想定価格水準を用いている可能性があり、パック形態や飲料構成がガラスボトル使用量と整合していない場合に価値を膨らませる。 |

表に示された差異は、主に各調査が製品の境界をどれだけ厳密に維持しているか、そして価格が年ごとにどのように変換・更新されているかを反映している。対象範囲をクラウンキャップのみに限定し、数量をボトル入り飲料および貿易指標に、現実的なASPのタイミングで結び付ける場合、市場価値はより追跡しやすく、一貫した方法で更新しやすくなる。

レポートで回答される主要な質問

クラウンキャップ市場の2031年における予測収益額はいくらですか?

公表されている推計によると、2031年の収益は4.48%のCAGRで23億3,000万USDに達する見込みです。

現在、クラウンキャップの最大出荷量を占める地域はどこですか?

アジア太平洋が2025年出荷量の40.10%を占めてトップであり、中国、インド、東南アジアにわたる醸造所の拡張がその基盤となっています。

クラウンキャップ生産においてシェアを最も急速に拡大している素材はどれですか?

アルミニウム製クラウンが軽量化と優れた耐腐食性により5.56%のCAGRで拡大しています。

PVCフリーライナーが重要視される理由は何ですか?

世界的な規制とブランドのサステナビリティ目標が、塩素含有量を避けリサイクル性を向上させるEPEおよびTPEライナーを支持しています。

飲料ブランドはスマートクラウンキャップをどのように活用していますか?

QRコードまたはNFC対応クラウンは、インタラクティブなプロモーションを提供し、消費者データを収集して偽造防止保護を強化します。

原材料価格の変動を相殺するためにメーカーが活用する競争戦略は何ですか?

垂直統合、ヘッジ契約、ならびにソノコによるエビオシス買収などのM&Aが、原材料の安定調達と交渉力の向上を実現します。

最終更新日: