Taille et Part du Marché des Technologies CRISPR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

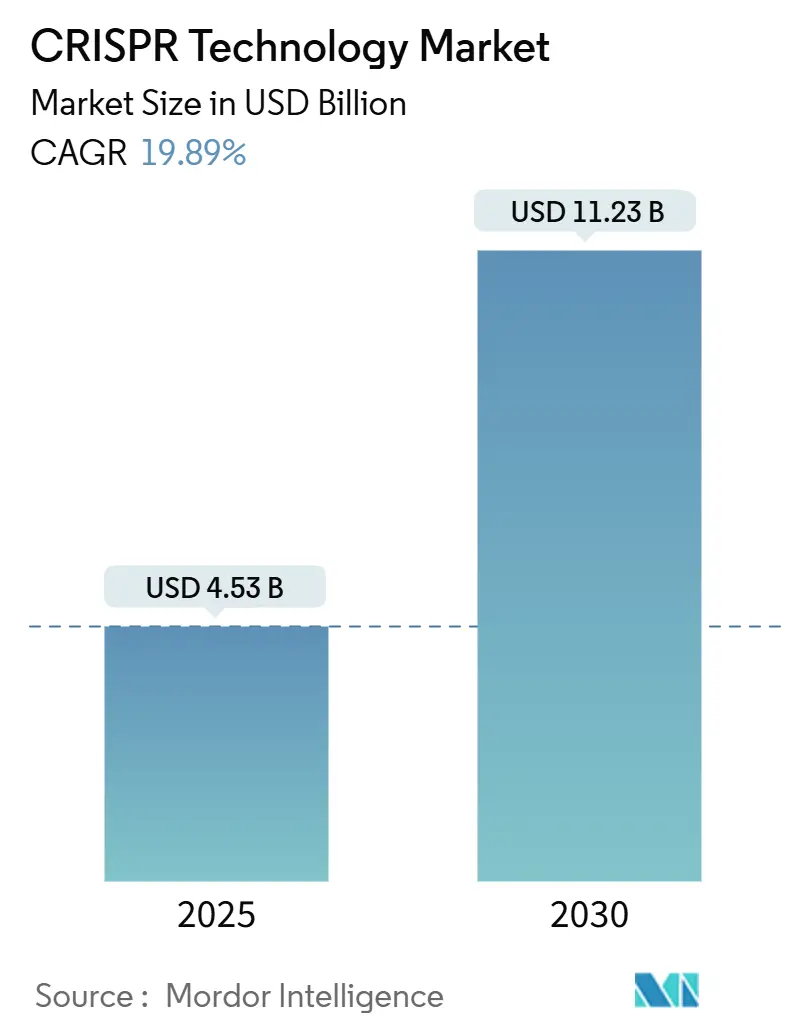

| Taille du Marché (2025) | 4.53 Milliards de dollars |

| Taille du Marché (2030) | 11.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies CRISPR par Mordor Intelligence

La taille du marché des technologies CRISPR est estimée à 4,53 milliards USD en 2025, et devrait atteindre 11,23 milliards USD d'ici 2030, à un CAGR de 19,89 % pendant la période de prévision (2025-2030).

Une croissance rapide fait suite à l'autorisation de la FDA en décembre 2023 de CASGEVY, la première thérapie CRISPR pour la β-thalassémie et la drépanocytose. Les flux de capitaux se poursuivent alors que les essais d'édition de précision rapportent des données humaines positives et que la baisse des coûts des réactifs élargit la base d'utilisateurs. La consolidation autour du savoir-faire en matière de délivrance est visible à travers des investissements tels que la participation de Regeneron dans Mammoth Biosciences, tandis que les initiatives publiques de bioéconomie aux États-Unis, au Royaume-Uni, en Chine et en Australie soutiennent la fabrication en aval. Le marché des technologies CRISPR bénéficie d'une orientation réglementaire plus claire et d'un pipeline croissant qui couvre désormais des applications en hématologie, oncologie, neurologie et agriculture.

Points Clés du Rapport

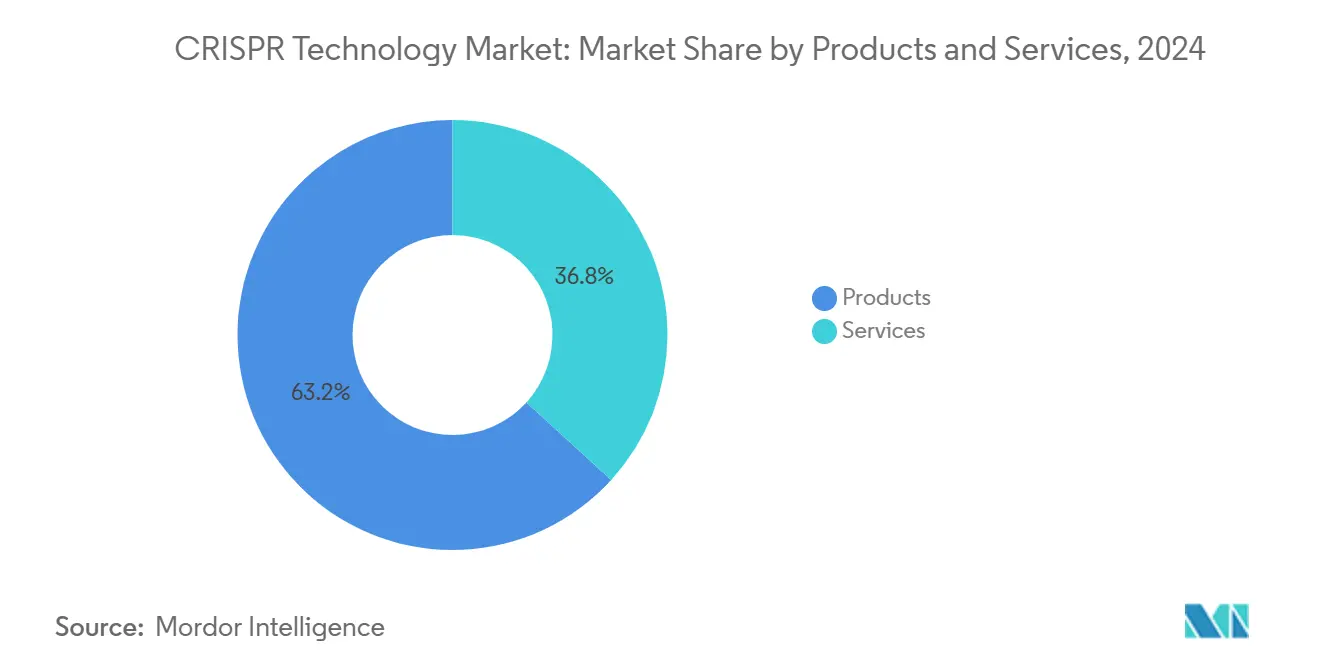

- Par produits et services, la catégorie produits a dominé avec une part de revenus de 63,23 % en 2024 et devrait enregistrer le CAGR le plus rapide de 22,03 % jusqu'en 2030.

- Par technologie, CRISPR/Cas9 a représenté 71,54 % de part en 2024 ; l'édition de précision devrait croître à un CAGR de 21,45 % sur la même période.

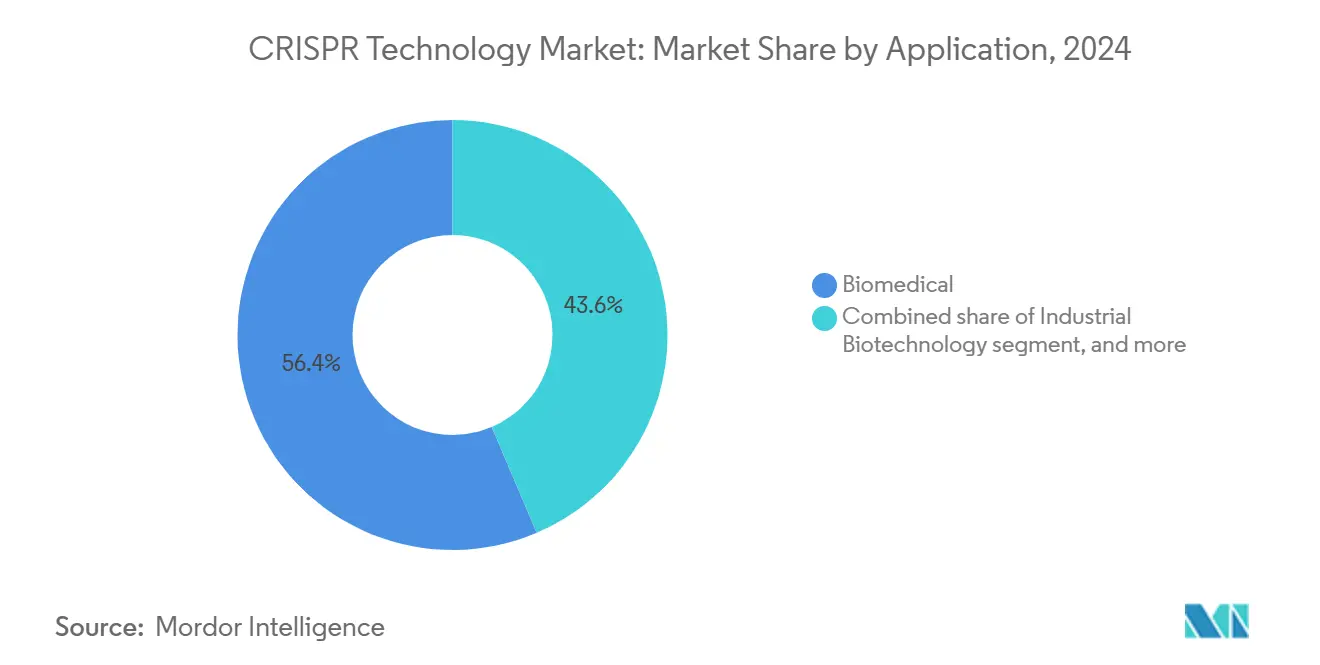

- Par application, les applications biomédicales représentaient 56,43 % de la taille du marché des technologies CRISPR en 2024 et la biologie environnementale et synthétique devrait se développer à un CAGR de 22,31 % jusqu'en 2030.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 50,32 % de part en 2024, tandis que les organisations de recherche sous contrat devraient enregistrer le CAGR le plus élevé de 22,56 % jusqu'en 2030.

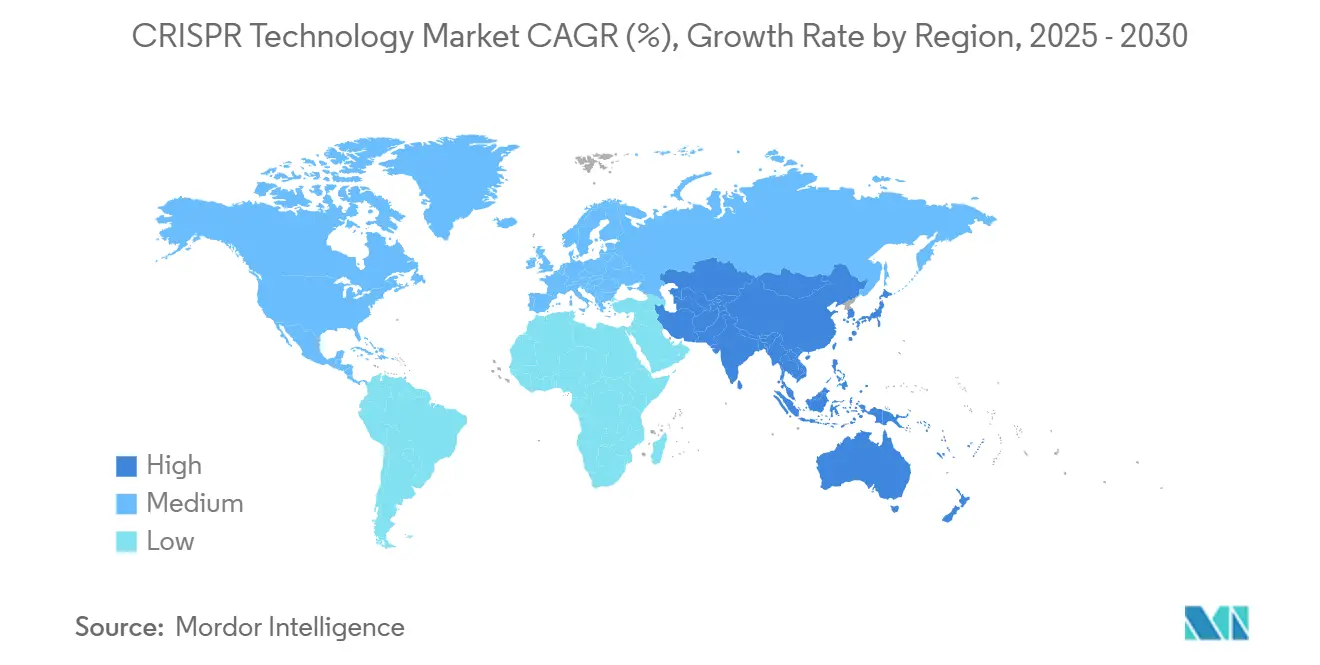

- Par géographie, l'Amérique du Nord a capturé 42,56 % des revenus de 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 20,34 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Technologies CRISPR

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du pipeline clinique pour les maladies génétiques | +4.2% | Mondial, avec des gains précoces en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Hausse des approbations de cultures génétiquement modifiées en agri-biotechnologie | +3.8% | Mondial, avec des retombées en Asie-Pacifique et en Amérique Latine | Long terme (≥ 4 ans) |

| Baisse des coûts d'édition du génome et démocratisation des outils | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Alliances stratégiques pharma-biotechnologie pour les thérapies CRISPR in vivo | +2.9% | Marchés principaux en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Accélération de la découverte en génomique fonctionnelle assistée par l'IA | +2.7% | Pôles technologiques en Amérique du Nord, dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de bioéconomie soutenant la montée en échelle de la biologie synthétique | +2.4% | Programmes nationaux au Royaume-Uni, en Australie et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Pipeline Clinique pour les Maladies Génétiques

Plus de 40 médicaments à base de CRISPR sont en cours d'essais actifs dans le monde. CASGEVY a généré 200 millions USD de ventes lors de sa première année, validant des modèles de tarification premium pour les maladies sanguines graves. L'édition de précision a permis une restauration fonctionnelle du système immunitaire dans la maladie granulomateuse chronique sans problèmes de sécurité graves lors de sa première étude chez l'homme en 2025.[1]Kathrin Schmitt, "L'édition de précision entre en clinique," nature.com Les orientations de la FDA de janvier 2024 ont clarifié les attentes en matière de biodistribution et d'études hors cible, réduisant l'incertitude réglementaire. Des travaux précoces sur les cellules pulmonaires ont corrigé 60 % des mutations de la mucoviscidose, élargissant les perspectives respiratoires. Plusieurs programmes ciblant l'oncologie et l'ophtalmologie recrutent désormais des patients, soutenus par des alliances associant l'expertise en édition génomique à des partenaires pharmaceutiques riches en capitaux.

Alliances Stratégiques Pharma-Biotechnologie pour les Thérapies CRISPR In Vivo

Le paiement initial de 95 millions USD de Regeneron à Mammoth Biosciences illustre le partage de capital pour résoudre les goulots d'étranglement liés à la délivrance. La collaboration de Sanofi avec Scribe Therapeutics porte 1,2 milliard USD en jalons pour des enzymes Cas compactes adaptées aux cibles neurologiques. CRISPR Therapeutics et Capsida ont uni leurs forces pour déployer des vecteurs AAV contre la SLA. Danaher finance le Beacon for CRISPR Cures de l'Institut de Génomique Innovante pour industrialiser les pipelines de fabrication. Ces alliances combinent des capacités de délivrance, réglementaires et de BPF, accélérant les délais cliniques sur l'ensemble du marché des technologies CRISPR.

Accélération de la Découverte en Génomique Fonctionnelle Assistée par l'IA

AWS et ElevateBio ont intégré l'IA générative dans les flux de travail d'ingénierie cellulaire, promettant une validation des cibles et des itérations de conception plus rapides. Les centres académiques exploitent l'apprentissage par renforcement pour prédire les résultats de réparation, réduisant les coûts de criblage hors cible. Les éditeurs de logiciels vendent désormais des analyses par abonnement qui soutiennent l'optimisation continue des ARN guides, ajoutant des revenus récurrents au marché des technologies CRISPR. Un triage plus rapide des cibles réduit les délais précliniques, orientant davantage de projets vers la préparation aux IND. Les plateformes assistées par l'IA favorisent une innovation rapide sans augmenter proportionnellement les effectifs, améliorant l'économie de la R&D.

Programmes Gouvernementaux de Bioéconomie Soutenant la Montée en Échelle de la Biologie Synthétique

Le Royaume-Uni a réservé 100 millions GBP pour la commercialisation de la biologie d'ingénierie, y compris des pôles de fermentation CRISPR. L'Agence pour les Projets de Recherche Avancée de Défense des États-Unis finance des unités de biofabrication déployables sur le terrain qui nécessitent des boîtes à outils CRISPR robustes. La feuille de route nationale de l'Australie prévoit 30 milliards AUD de valeur en biologie synthétique d'ici 2040 et oriente des subventions vers des entreprises d'ingénierie enzymatique. Ces programmes cultivent une main-d'œuvre qualifiée et des infrastructures partagées, élevant le plafond à long terme du marché des technologies CRISPR.

Analyse de l'Impact des Contraintes*

| Analyse de l'Impact des Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle réglementaire strict et cadres de conformité en évolution | -2.8% | Mondial, avec une variabilité dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Paysage complexe de la propriété intellectuelle et risques de contentieux | -2.3% | Juridictions de brevets aux États-Unis et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Modalités de délivrance limitées pour l'édition in vivo | -2.1% | Amérique du Nord et UE pour les programmes thérapeutiques de première vague | Court terme (≤ 2 ans) |

| Préoccupations éthiques non résolues concernant l'édition de la lignée germinale | -1.9% | Mondial, avec des différences de politique régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle Réglementaire Strict et Cadres de Conformité en Évolution

La FDA exige désormais un profilage hors cible à l'échelle du génome ainsi qu'une surveillance à long terme pour les essais humains, prolongeant les délais et les budgets. L'EMA impose des ensembles de données parallèles mais non identiques, obligeant les développeurs à élaborer des dossiers spécifiques à chaque région. Les outils environnementaux américains doivent satisfaire l'EPA, l'USDA et la FDA, compliquant les approbations d'essais sur le terrain pour les microbes modifiés. Les grandes entreprises constituent des équipes de conformité internes, tandis que les start-ups externalisent auprès d'ORC spécialisées, augmentant les coûts opérationnels sur l'ensemble du marché des technologies CRISPR. Jusqu'à ce que l'harmonisation inter-agences progresse, les petites entreprises font face à des obstacles en capital plus élevés pour atteindre l'échelle clinique ou commerciale.

Préoccupations Éthiques Non Résolues Concernant l'Édition de la Lignée Germinale

Le consensus mondial décourage les modifications héréditaires de l'ADN, limitant le financement des applications reproductives. Les attitudes du public diffèrent selon les régions, affectant l'adoption pour les produits alimentaires et environnementaux. Les propositions de forçage génétique ciblant les espèces envahissantes déclenchent des suspensions dans certaines juridictions, élevant le risque de réputation pour les promoteurs. Les entreprises investissent dans des campagnes de transparence et des comités d'éthique, mais l'incertitude persiste, freinant les investissements dans certains secteurs verticaux du marché des technologies CRISPR. La clarté des politiques restera probablement fragmentée tout au long de la décennie, maintenant un frein modéré à la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produits et Services : Les Produits Ancrent les Revenus et la Croissance

En 2024, les produits ont généré 63,23 % du chiffre d'affaires total, affichant un taux de croissance de 22,03 %. Au sein de la catégorie produits, les kits et réactifs ont émergé comme la principale source de revenus, englobant des consommables essentiels tels que les ARN guides, les nucléases et les mélanges de délivrance intégraux aux expériences. Ce segment assure des ventes constantes, stabilisant les cycles de financement de la recherche. Les outils de conception et logiciels constituent le segment à la croissance la plus rapide, avec un CAGR de 21,34 %, portés par des plateformes assistées par l'IA rationalisant la planification expérimentale. Les enzymes connaissent une demande stable, avec des lancements annuels de variantes à fidélité améliorée. Parallèlement, les catalogues d'ARN guides personnalisés s'élargissent pour répondre aux exigences de la thérapie de précision. Les bibliothèques CRISPR facilitent les criblages groupés dans la découverte de médicaments, et les réactifs de délivrance spécialisés relèvent les défis spécifiques aux tissus.

Dans le domaine des services, l'ingénierie de lignées cellulaires a émergé comme le principal générateur de revenus, soulignant son importance dans les pipelines pharmaceutiques qui dépendent de modèles sur mesure pour la validation des cibles. Les complexités techniques impliquées commandent des honoraires premium et des contrats prolongés. Les services de criblage CRISPR connaissent un CAGR robuste, portés par les exigences des programmes de génomique fonctionnelle qui utilisent des tests de perte de fonction et de gain de fonction à haut débit. Chaque application repose sur la conception et la synthèse d'ARNg, tandis que la génération de modèles animaux joue un rôle crucial dans la recherche sur les maladies, notamment dans les domaines où les lignées cellulaires peuvent ne pas suffire.

Par Technologie : Cas9 Domine mais les Plateformes de Précision Progressent

CRISPR/Cas9 a représenté 71,54 % de part en 2024 grâce à une large validation, des règles de conception simples et une abondance de kits disponibles en stock. Pourtant, les préoccupations de sécurité concernant les cassures double brin poussent la demande vers l'édition de précision, l'édition de bases et les systèmes Cas12/13 compacts. L'édition de précision affiche un CAGR de 21,45 %, portée par les données cliniques de 2025 qui ont montré une correction durable sans translocations. Les éditeurs de bases ciblent les maladies à mutations ponctuelles inadaptées aux réécritures complètes. Cas13 débloque des interventions au niveau des transcrits avec une immunogénicité plus faible. L'innovation pivote vers des nucléases compactes prêtes à la délivrance comme la famille X-editing de Scribe qui s'adapte aux capsides AAV, réduisant les exigences de dose. Les fournisseurs d'outils associent des variantes haute fidélité à des nanoparticules lipidiques pour améliorer les performances in vivo. La part de marché des technologies CRISPR détenue par Cas9 devrait diminuer mais rester au-dessus de 55 % d'ici 2030 compte tenu de l'utilisation ancrée dans la recherche, tandis que les plateformes de précision combinées pourraient dépasser 30 %, reflétant une adoption clinique rapide.

Par Application : Le Biomédical Sous-tend les Revenus tandis que l'Environnement Prend de l'Ampleur

Les utilisations biomédicales ont généré 56,43 % des revenus de 2024 car les thérapies commandent des prix premium et nécessitent de grands volumes de réactifs. L'oncologie, l'hématologie et les maladies rares dominent les pipelines d'essais, avec plusieurs programmes en phase III. La biologie environnementale et synthétique affiche un CAGR de 22,31 % alors que les mandats climatiques alimentent la demande de microbes à bilan carbone négatif et de souches de production de plastiques biodégradables. Les applications agricoles prennent de l'élan grâce à la clarté réglementaire pour les cultures non transgéniques dans l'Union Européenne et à l'expansion des superficies en Chine, en Inde et au Brésil. La biotechnologie industrielle utilise CRISPR pour affiner les voies enzymatiques pour les produits chimiques biosourcés, réduisant les intrants fossiles. Le secteur des technologies CRISPR navigue dans différents cycles de capital : la santé bénéficie du financement des capital-risqueurs et des entreprises pharmaceutiques, tandis que les applications environnementales reposent sur des subventions gouvernementales et des budgets de durabilité d'entreprise. D'ici 2030, le biomédical pourrait encore représenter environ la moitié du total des ventes, mais les secteurs verticaux environnementaux et industriels ensemble peuvent combler l'écart à mesure que les économies d'échelle émergent.

Par Utilisateur Final : La Pharma Mène, les ORC Évoluent Rapidement

Les entreprises pharmaceutiques et biotechnologiques détenaient 50,32 % de part en 2024, reflétant les investissements dans les pipelines internes et les paiements de partenariat. Pourtant, ces entreprises externalisent de plus en plus des étapes spécialisées aux organisations de recherche sous contrat, qui enregistrent un CAGR de 22,56 % jusqu'en 2030. L'expansion des ORC s'aligne sur les pressions de contrôle des coûts et d'accélération vers la clinique, entraînant des accords-cadres de services pluriannuels. Les instituts académiques restent essentiels dans la découverte mais sont en retard dans les dépenses de fabrication en aval. Les autres utilisateurs finaux — entreprises semencières, groupes environnementaux, start-ups de biomatériaux — forment collectivement un segment de longue traîne croissant. La taille du marché des technologies CRISPR générée par les engagements des ORC est en bonne voie pour doubler d'ici 2030. La concurrence s'intensifie alors que les grandes CDMO entrent dans l'espace, regroupant la fabrication de vecteurs viraux et les suites de traitement cellulaire avec des services d'édition génique.

Analyse Géographique

L'Amérique du Nord détenait 42,56 % des revenus de 2024, portée par un financement de capital-risque mature, un remboursement favorable et des orientations claires de la FDA qui réduisent le risque des investissements cliniques. Boston, San Francisco et San Diego ancrent des écosystèmes où CRISPR Therapeutics, Editas Medicine et Beam Therapeutics gèrent des pipelines multi-indications. La loi sur l'Initiative Nationale de Biotechnologie de 2025 élargit les crédits d'impôt pour la capacité de BPF, renforçant les chaînes d'approvisionnement nationales et cimentant la domination régionale.[2]Chambre des Représentants, "Loi sur l'Initiative Nationale de Biotechnologie de 2025," congress.govL'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 20,34 % jusqu'en 2030, portée par les parcs de biologie synthétique multimilliardaires de la Chine et des règles assouplies pour les cultures génétiquement modifiées.[3]CSIRO, "Feuille de Route pour la Biologie Synthétique," csiro.auLa feuille de route de l'Australie prévoit une valeur de 30 milliards AUD d'ici 2040 et finance les enzymes industrielles, tandis que Singapour subventionne des suites de BPF pour attirer la production d'essais cliniques mondiaux. Le secteur de la recherche sous contrat de l'Inde tire parti des avantages de coûts et de la main-d'œuvre qualifiée pour capter l'externalisation de la découverte, élargissant la participation régionale au marché des technologies CRISPR.

L'Europe reste influente grâce à une expertise réglementaire approfondie et à de généreuses subventions publiques. Le fonds britannique de 100 millions GBP pour la biologie d'ingénierie finance des pôles de fermentation, et l'accélérateur SYNBEE soutenu par l'UE s'étend sur 25 nations, nourrissant des start-ups dans l'édition alimentaire et environnementale. Les lignes directrices de l'EMA standardisent les soumissions d'édition du génome, offrant une prévisibilité malgré des exigences de données strictes. Les membres de l'UE d'Europe centrale et orientale sollicitent des essais agricoles sur le blé et le maïs résistants au climat, reflétant une diffusion pan-continentale des applications du marché des technologies CRISPR.

Paysage Concurrentiel

Le segment des outils est modérément concentré car Thermo Fisher Scientific, Merck KGaA et Danaher contrôlent l'approvisionnement et la distribution mondiale des réactifs. Leur avantage réside dans l'échelle de fabrication de BPF, les systèmes de qualité validés et les empreintes de vente multicanaux.

Les thérapeutiques restent moins concentrées ; CRISPR Therapeutics, Intellia, Editas et Beam détiennent chacun des parts de revenus à un seul chiffre, aucun ne dépassant 15 % de l'investissement global dans le pipeline. Les litiges de propriété intellectuelle entre l'Université de Californie à Berkeley et le Broad Institute se poursuivent, mais les grandes entreprises atténuent le risque en licenciant les deux portefeuilles, créant une barrière pour les entrants plus petits.

Les partenariats stratégiques façonnent la concurrence. Regeneron–Mammoth, Sanofi–Scribe et Danaher–IGI illustrent la préférence des entreprises pharmaceutiques pour les nucléases compactes et l'effet de levier manufacturier. L'innovation en matière de délivrance reste le principal espace blanc ; les start-ups conçoivent des nanoparticules lipidiques et des vecteurs viraux adaptés au tropisme tissulaire, et les acteurs établis répondent par des acquisitions. Les suites de conception assistées par l'IA comme CRISPR-GPT et OpenCRISPR-1 démocratisent l'accès, incitant les géants des outils à intégrer des abonnements logiciels dans les offres groupées de réactifs. Sur la période 2025-2030, les gagnants combineront une large couverture de brevets, des écosystèmes de conception numérique, une production de BPF évolutive et une sécurité clinique éprouvée pour consolider leurs parts sur le marché des technologies CRISPR.

Leaders du Secteur des Technologies CRISPR

Merck KGaA

GenScript

Danaher

Revvity

ThermoFisher Scientific, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Prime Medicine a annoncé jusqu'à 72 % de correction génique dans des souris atteintes de déficit en Alpha-1 Antitrypsine et prévoit un IND/CTA d'ici mi-2026.

- Mai 2025 : Aldevron et Integrated DNA Technologies ont livré la première thérapie CRISPR à ARNm personnalisée pour un nourrisson atteint d'un trouble du cycle de l'urée en six mois.

- Mai 2025 : Corteva a investi 25 millions USD dans Pairwise pour accélérer les cultures résistantes au climat via la plateforme Fulcrum.

Portée du Rapport sur le Marché Mondial des Technologies CRISPR

Selon la portée du rapport, la technologie CRISPR est un outil d'édition des génomes. Elle permet aux chercheurs de modifier facilement les séquences d'ADN et de modifier davantage la fonction des gènes. Elle a plusieurs applications potentielles, notamment le traitement et la prévention de la propagation des maladies, la correction des défauts génétiques et l'amélioration des cultures.

Le marché des technologies CRISPR est segmenté par produit, application, utilisateur final et géographie. Le segment produit est subdivisé en enzymes, kits et réactifs, ARN guides et autres produits. Le segment application est subdivisé en biomédical, agricole, industriel et autres applications. Le segment utilisateur final est subdivisé en entreprises pharmaceutiques et biotechnologiques, instituts de recherche académiques et gouvernementaux, et autres utilisateurs finaux (ORC, etc.). Par géographie, le marché est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Par Produit | Enzymes |

| Kits et Réactifs | |

| ARN Guides | |

| Bibliothèques CRISPR | |

| Outils de Conception et Logiciels | |

| Autres Produits | |

| Par Service | Conception et Synthèse d'ARNg |

| Ingénierie de Lignées Cellulaires | |

| Génération de Modèles Animaux | |

| Services de Criblage CRISPR | |

| Autres Services |

| CRISPR/Cas9 |

| CRISPR/Cas12 |

| CRISPR/Cas13 |

| Édition de Bases |

| Édition de Précision |

| Autres Technologies |

| Biomédical |

| Agricole |

| Biotechnologie Industrielle |

| Biologie Environnementale et Synthétique |

| Autres Applications |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts de Recherche Académiques et Gouvernementaux |

| Organisations de Recherche sous Contrat |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produits et Services | Par Produit | Enzymes |

| Kits et Réactifs | ||

| ARN Guides | ||

| Bibliothèques CRISPR | ||

| Outils de Conception et Logiciels | ||

| Autres Produits | ||

| Par Service | Conception et Synthèse d'ARNg | |

| Ingénierie de Lignées Cellulaires | ||

| Génération de Modèles Animaux | ||

| Services de Criblage CRISPR | ||

| Autres Services | ||

| Par Technologie | CRISPR/Cas9 | |

| CRISPR/Cas12 | ||

| CRISPR/Cas13 | ||

| Édition de Bases | ||

| Édition de Précision | ||

| Autres Technologies | ||

| Par Application | Biomédical | |

| Agricole | ||

| Biotechnologie Industrielle | ||

| Biologie Environnementale et Synthétique | ||

| Autres Applications | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts de Recherche Académiques et Gouvernementaux | ||

| Organisations de Recherche sous Contrat | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle était la taille du marché des technologies CRISPR en 2025 ?

Elle s'élevait à 4,53 milliards USD, reflétant la première année complète de ventes de thérapies commerciales.

À quelle vitesse le marché des technologies CRISPR devrait-il croître jusqu'en 2030 ?

Les prévisions indiquent un CAGR de 19,89 %, portant les revenus à environ 11,23 milliards USD.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait croître à un CAGR de 20,34 % en raison d'un fort financement public et d'investissements dans la fabrication.

Pourquoi les organisations de recherche sous contrat gagnent-elles en importance ?

Les entreprises pharmaceutiques externalisent des tâches d'édition complexes aux ORC pour contrôler les coûts et accélérer le développement, entraînant un CAGR de 22,56 % dans la demande d'ORC.

Dernière mise à jour de la page le: