Taille et part du marché Cricket OTT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.81 Milliards de dollars |

| Taille du Marché (2031) | 18.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Cricket OTT par Mordor Intelligence

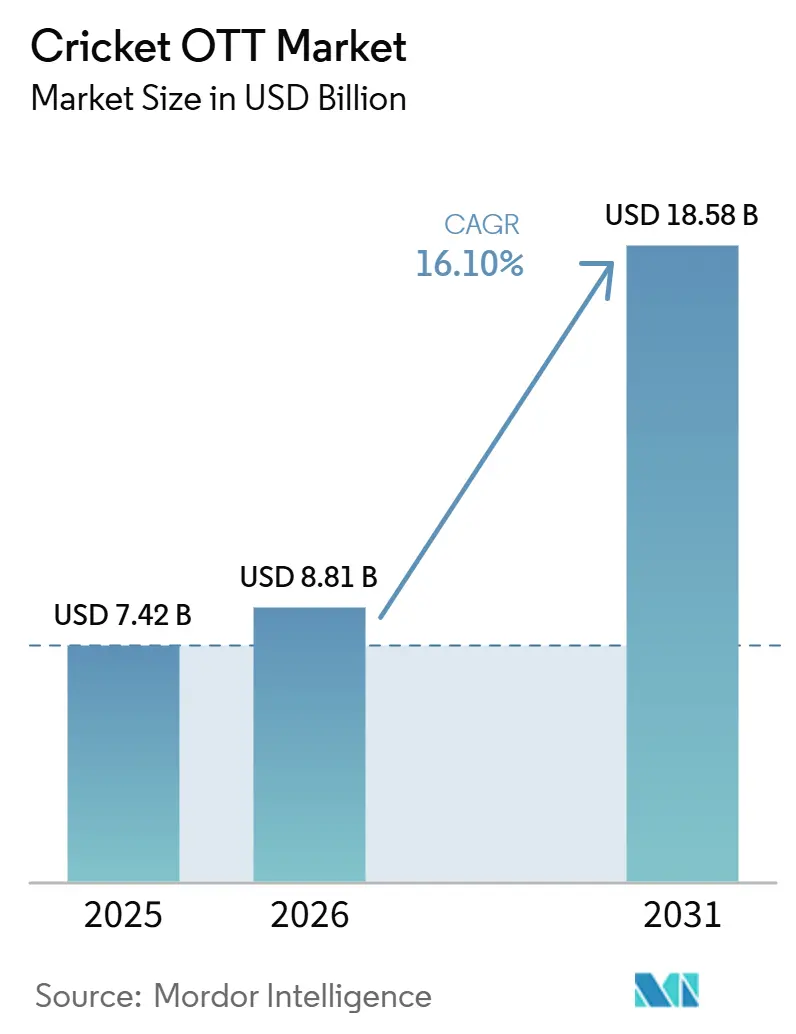

La taille du marché Cricket OTT est projetée à 7,42 milliards USD en 2025, 8,81 milliards USD en 2026, et devrait atteindre 18,58 milliards USD d'ici 2031, avec une croissance à un CAGR de 16,10 % de 2026 à 2031. Le marché Cricket OTT se développe parce que les droits premium du cricket occupent désormais une place centrale dans l'économie de la diffusion en direct de sports dans plusieurs marchés de médias numériques à forte croissance. Les modèles d'accès hybrides, où des offres payantes à faible coût coexistent avec une portée financée par la publicité, aident les plateformes à convertir des audiences événementielles en flux de revenus récurrents plus stables. L'adoption des téléviseurs connectés améliore également la monétisation, car les spectateurs de sports sur grand écran ont généralement des abonnements de plus grande valeur et attirent des tarifs publicitaires plus élevés. La concurrence sur le marché Cricket OTT est de plus en plus façonnée par la concentration régionale des droits, les partenariats de sous-licence et les améliorations technologiques de visionnage telles que les résumés rapides, les flux multilingues et la couverture interactive des matchs. Le principal point de pression reste l'écart entre la hausse des coûts des droits et la croissance plus lente de la monétisation, ce qui pousse les plateformes à équilibrer plus soigneusement l'échelle, la discipline tarifaire et la gestion du rendement.

Points clés du rapport

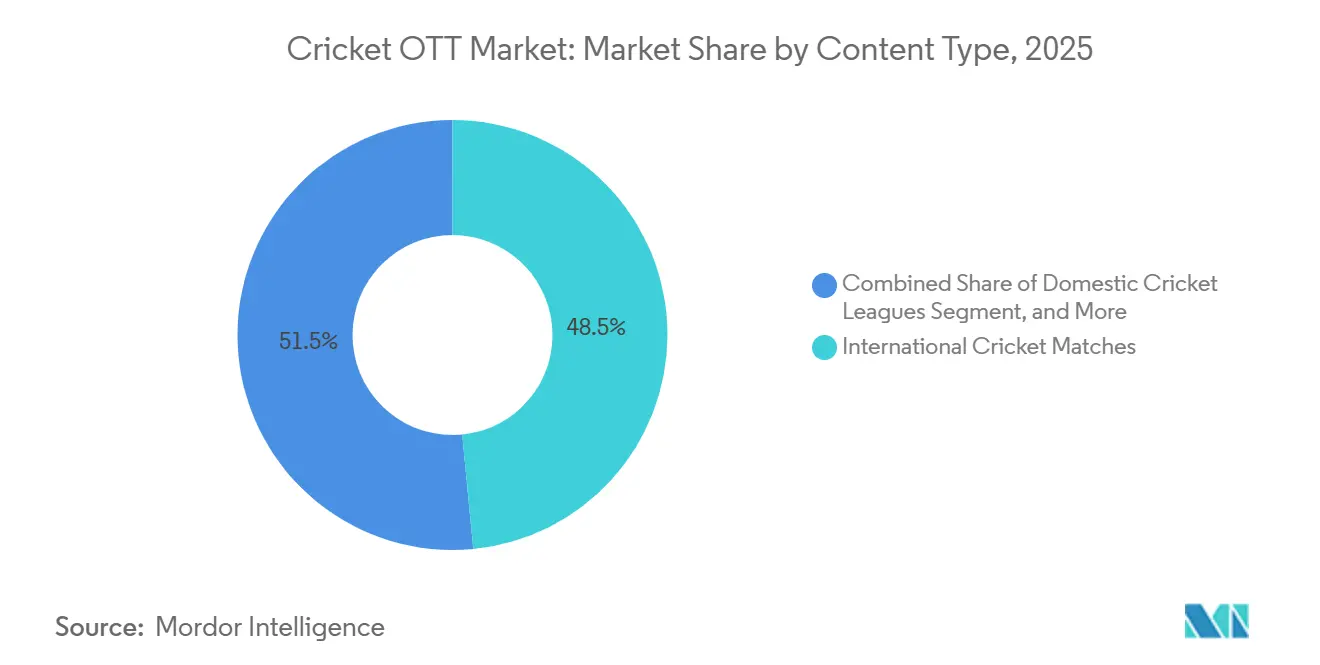

- Par type de contenu, les matchs internationaux détenaient 48,46 % de la part du marché Cricket OTT en 2025, tandis que les ligues nationales de cricket devraient se développer à un CAGR de 16,42 % jusqu'en 2031.

- Par type d'appareil, les smartphones et tablettes représentaient 60,23 % de la taille du marché Cricket OTT en 2025, tandis que les téléviseurs intelligents devraient croître à un CAGR de 16,36 % jusqu'en 2031.

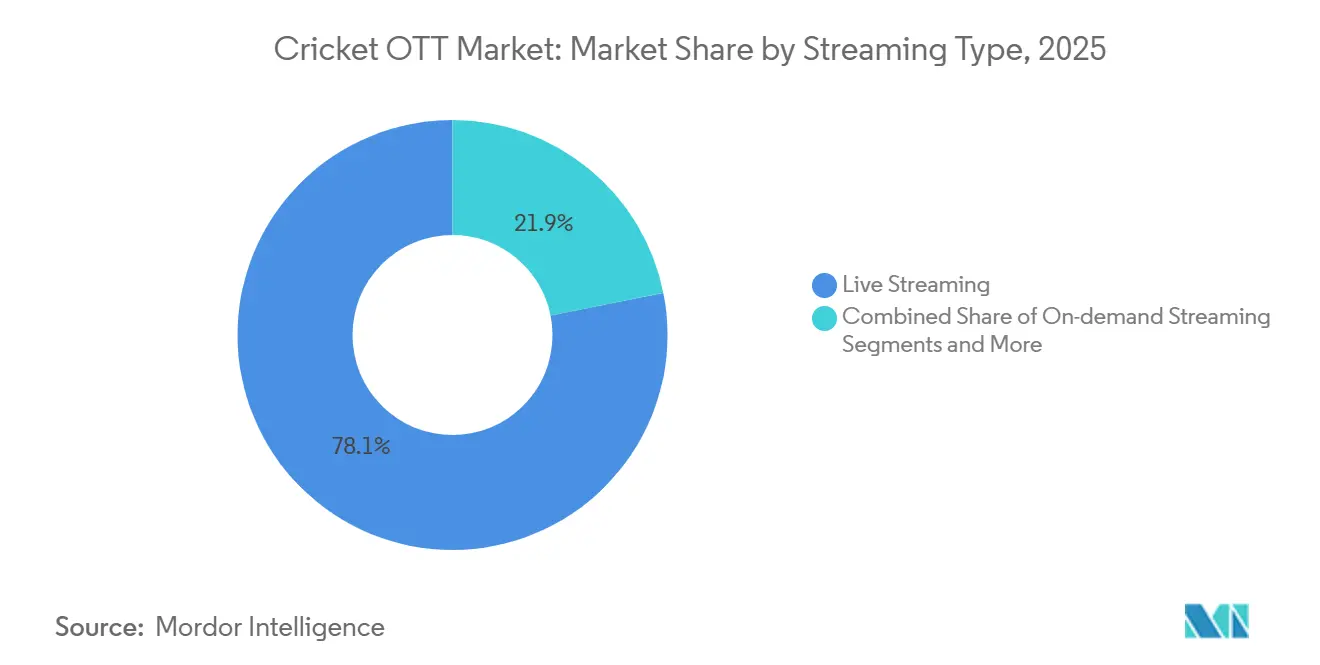

- Par type de diffusion, la diffusion en direct détenait 78,13 % des revenus du segment en 2025, tandis que la diffusion à la demande devrait progresser à un CAGR de 16,58 % jusqu'en 2031.

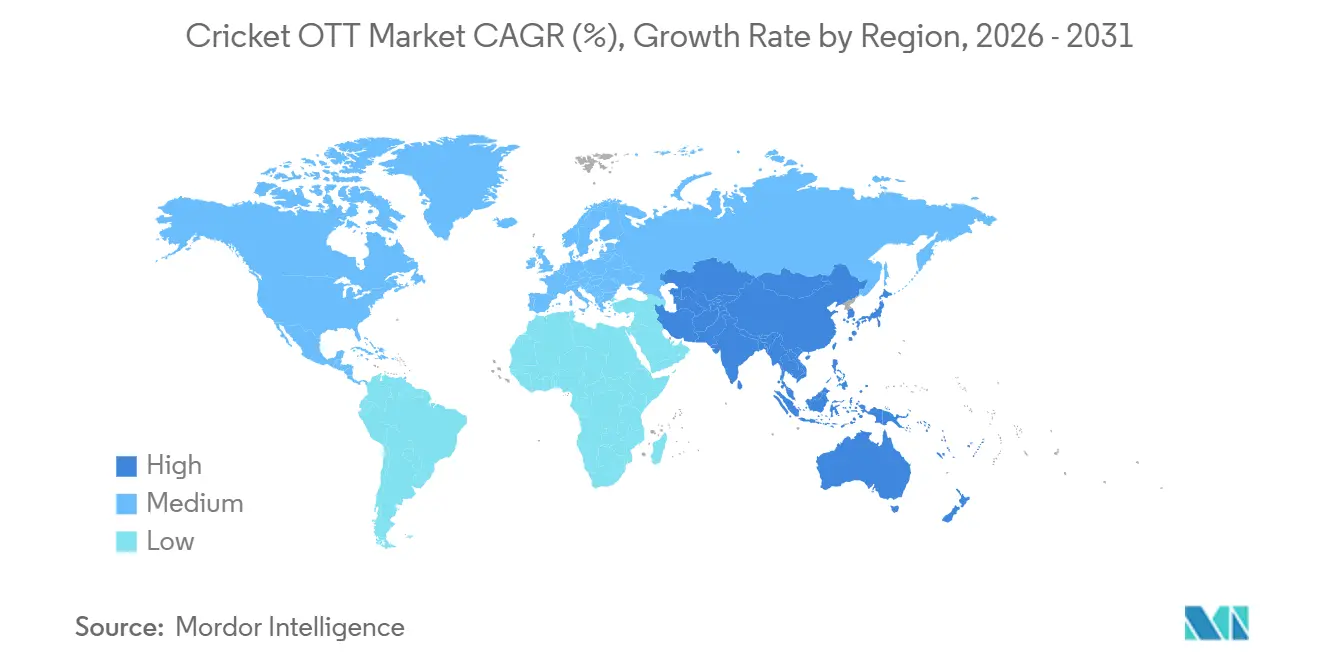

- Par géographie, l'Asie-Pacifique représentait 58,22 % des revenus en 2025, tandis que le Moyen-Orient devrait enregistrer le CAGR régional le plus rapide à 16,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial Cricket OTT

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Monétisation croissante par les offres groupées de droits sportifs numériques | +3.5% | Mondial, porté par l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Développement des modèles d'accès hybrides gratuits et premium au cricket | +2.8% | Asie-Pacifique, répercussion sur le Moyen-Orient et Afrique du Nord et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Consommation croissante sur mobile pendant les fenêtres de matchs en direct | +2.5% | Asie-Pacifique, Moyen-Orient et Afrique du Nord, Afrique | Moyen terme (2-4 ans) |

| Expansion des résumés personnalisés, des rediffusions et du visionnage interactif | +2.0% | Mondial, avec des gains précoces en Inde et au Royaume-Uni | Long terme (≥ 4 ans) |

| Expansion de l'adoption des téléviseurs connectés pour la diffusion premium du cricket | 1.70% | Mondial, plus fort en Inde, en Australie, au Royaume-Uni et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de commentaires multilingues et d'expériences de contenu régionalisées | 1.50% | Asie-Pacifique, notamment l'Inde et les marchés de cricket multilingues | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Monétisation croissante par les offres groupées de droits sportifs numériques

Les accords de sous-licence et de droits groupés transforment la façon dont le marché Cricket OTT convertit l'inventaire premium de matchs en revenus. JioStar et Sony Pictures Networks India ont réparti les droits de la tournée d'Angleterre 2025 et 2026 en Inde entre la diffusion numérique et linéaire, ce qui montre comment les plateformes peuvent créer de la valeur sans déplacer la distribution télévisuelle existante.[1]Équipe JioStar, "TATA IPL 2025 : Une année de premières," JioStar, jiostar.com Le même schéma est apparu au Royaume-Uni, où DAZN a obtenu les droits de diffusion de l'IPL et ITV a conservé une fenêtre en clair, préservant la portée tout en construisant une couche numérique premium. Les droits groupés génèrent également des données d'audience partagées sur tous les écrans, ce qui donne aux vendeurs une meilleure visibilité sur qui a regardé, quand ils ont regardé et comment fixer le prix de la publicité ciblée. Sur le marché Cricket OTT, ces données multiplateformes deviennent aussi importantes que les droits eux-mêmes, car elles augmentent l'efficacité de la monétisation au-delà de ce qu'une plateforme isolée pourrait atteindre.

Développement des modèles d'accès hybrides gratuits et premium au cricket

L'accès hybride devient un levier de croissance central sur le marché Cricket OTT car il élargit la portée sans renoncer à la voie vers la conversion payante. JioHotstar a lancé un accès payant au cricket en février 2025 avec une tarification d'entrée à partir de 149 INR par 3 mois, soit 1,8 USD, et les offres groupées de télécommunications via Jio et Airtel ont encore réduit le coût d'accès pratique pour de nombreux utilisateurs. Ce modèle aide les plateformes à convertir des audiences de masse en une base d'abonnés structurée, puis à proposer des offres premium avec moins de fluctuations de revenus d'un tournoi à l'autre. La diffusion gratuite est également utilisée comme stratégie d'entrée en dehors de l'Inde, car l'offre IPL 2026 de Cricbuzz pour le Moyen-Orient et l'Afrique du Nord a attiré plus de 300 000 téléspectateurs uniques quotidiens avant toute activation premium plus large. En conséquence, le marché Cricket OTT évolue vers des modèles de revenus mixtes où la publicité reste importante, mais la profondeur des abonnements devient plus déterminante pour la stabilité à long terme.

Consommation croissante sur mobile pendant les fenêtres de matchs en direct

Le visionnage sur mobile reste la principale voie d'accès sur le marché Cricket OTT, et les plateformes conçoivent leurs produits autour de ce comportement plutôt que de traiter le mobile comme une version réduite de la télévision. Le format vertical MaxView de JioHotstar gagne du terrain auprès des spectateurs mobiles pendant le TATA IPL, ce qui indique que le visionnage du cricket sur mobile devient spécifique au format, et pas seulement à l'écran. Au Moyen-Orient et en Afrique du Nord, les utilisateurs de Cricbuzz passent un temps considérable par match en diffusion en direct, ce qui suggère que l'engagement mobile peut rester suffisamment fort pour soutenir des placements publicitaires ciblés en cours de match. Les flux en langues régionales élargissent également l'audience adressable, avec un temps de visionnage numérique en langues régionales et un temps de visionnage sur téléviseurs connectés en langues régionales affichant une forte croissance pendant l'IPL. Sur le marché Cricket OTT, les détenteurs de droits qui combinent un accès à faible coût avec une production native mobile capturent des spectateurs qui ne regardent peut-être pas une diffusion complète mais génèrent tout de même un inventaire publicitaire significatif sur toute la saison.

Expansion des résumés personnalisés, des rediffusions et du visionnage interactif

Le contenu personnalisé et rapide d'après-match étend le marché Cricket OTT au-delà de la fenêtre de l'événement en direct. JioHotstar a réduit le délai des résumés de matchs à quelques minutes après la dernière balle, ce qui a réduit l'écart entre la consommation en direct et en rediffusion et amélioré la valeur du contenu à la demande. FanCode a également déployé des commentaires en hindi générés par intelligence artificielle lors de la Caribbean Premier League 2025 et a annoncé des plans pour étendre cette approche à davantage de langues et de compétitions. Cela est important car les plateformes plus petites peuvent localiser davantage de ligues sans supporter le coût total de la production télévisuelle traditionnelle. Sur le marché Cricket OTT, les résumés en format court et les bibliothèques de rediffusion fonctionnent également comme un entonnoir d'acquisition à faible coût, car l'engagement répété avec du contenu rapide augmente la probabilité que les spectateurs achètent ultérieurement l'accès aux matchs en direct.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des droits sportifs versus retard de monétisation | -2.80% | Mondial, avec la plus forte exposition en Asie-Pacifique | Long terme (≥ 4 ans) |

| Concentration publicitaire autour des fenêtres de tournois de pointe | -1.80% | Asie-Pacifique, Europe, Moyen-Orient et Afrique du Nord | Moyen terme (2-4 ans) |

| Limites réglementaires sur les catégories publicitaires à haute valeur | -1.20% | Asie-Pacifique, avec répercussion sur le Moyen-Orient et l'Afrique du Nord | Court terme (≤ 2 ans) |

| Congestion du réseau et problèmes de qualité de diffusion lors des matchs de cricket à forte audience | -1.60% | Mondial, particulièrement dans les marchés à forte simultanéité et axés sur le mobile | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation des droits sportifs versus retard de monétisation

La principale pression structurelle sur le marché Cricket OTT est l'écart croissant entre la tarification des droits et la monétisation réalisée. Le package IPL 2023-2027 a atteint 48 390 crore INR, soit 5,7 milliards USD, et des projections ultérieures ont suggéré que le prochain cycle pourrait rester proche de 5,4 milliards USD même si les valeurs par match diminuent avec un calendrier plus chargé.[2]Rédaction de Variety, "Les droits médias de l'IPL devraient se stabiliser à 5,4 milliards USD lors du prochain cycle," Variety, variety.com Ce changement montre que le marché est passé d'enchères agressives à une discipline sur les coûts des droits, non pas parce que la demande a disparu, mais parce que la monétisation n'a pas suivi le rythme. Les provisions de JioStar pour les contrats sportifs onéreux devraient atteindre leur pic au cours de l'exercice 2025 avant de diminuer au cours de l'exercice 2026. Cette tendance indique que même les opérateurs à grande échelle continuent de gérer soigneusement les pressions sur les coûts liés aux droits. Pour le marché Cricket OTT, les gagnants à long terme auront besoin d'un ARPU d'abonnement plus solide, d'un contrôle plus strict des dépenses de production et de flux de revenus plus larges au-delà de la publicité lors des matchs en direct.

Concentration publicitaire autour des fenêtres de tournois de pointe

La demande publicitaire sur le marché Cricket OTT dépend encore trop fortement d'un petit nombre de rencontres phares. La finale du Championnat du monde de cricket Test de la CCI a vu les volumes publicitaires baisser significativement malgré une forte audience, car l'Inde n'y participait pas, ce qui a mis en évidence à quel point la demande commerciale est liée à un ensemble restreint de combinaisons d'équipes. Les estimations du secteur ont également suggéré que l'absence d'un match de groupe Inde-Pakistan pourrait réduire sensiblement les revenus publicitaires du tournoi pour une seule rencontre. La concentration parmi les annonceurs ajoute une autre couche de risque, car un petit groupe d'annonceurs de premier plan représentait la majorité du volume total de publicités lors de la Coupe des Champions de la CCI. Sur le marché Cricket OTT, les plateformes qui ne peuvent pas reconditionner l'inventaire invendu des tournois en produits plus larges sur toute la saison ou à la demande restent les plus exposées à une compression soudaine des revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contenu : les matchs internationaux génèrent les revenus, les ligues nationales mènent la croissance

Les matchs internationaux représentaient 48,46 % des revenus par type de contenu en 2025, tandis que les ligues nationales de cricket devraient se développer à un CAGR de 16,42 % jusqu'en 2031, ce qui montre que le marché Cricket OTT s'appuie encore sur les rencontres nationales premium même si les formats de franchise gagnent du terrain. Les séries bilatérales indiennes et les événements de la CCI restent les ancres de prix les plus solides car ils rassemblent la plus grande concentration d'audience et l'urgence publicitaire la plus élevée pendant de courtes fenêtres. Les ligues nationales construisent un type de valeur différent car elles offrent des saisons plus longues et plus de visionnages répétés, ce qui réduit la dépendance à quelques événements de pointe isolés. La saison 3 de la SA20 a enregistré une hausse de 37 % de l'audience mondiale, ce qui soutient l'argument en faveur du cricket de franchise comme propriété de diffusion en continu tout au long de l'année plutôt qu'un complément secondaire. La Ligue Premier T20 européenne est également entrée dans le calendrier avec une distribution sur JioStar, TNT Sports, HBO Max, Willow TV et Cricbuzz, ce qui étend le modèle de franchise à de nouveaux marchés de visionnage.

Ce mélange modifie l'équilibre interne du marché Cricket OTT car les saisons nationales plus longues peuvent lisser les revenus plus efficacement que les courtes fenêtres internationales. Les ligues régionales et continentales occupent une couche intermédiaire où la portée numérique s'améliore, mais les structures de droits restent plus fragmentées et la monétisation par match est encore en retrait par rapport aux événements d'élite. D'autres formats, notamment le cricket féminin, la programmation en format court et le contenu cricket non en direct, restent plus modestes aujourd'hui mais attirent davantage l'attention directe en matière de droits, car les plateformes cherchent un engagement tout au long de l'année. La diffusion de contenu d'archives et de contenu complémentaire élargit également la base de contenu, car les plateformes n'ont plus besoin de s'appuyer uniquement sur l'inventaire en direct pour maintenir les utilisateurs actifs entre les grands tournois.

Par type d'appareil : l'échelle mobile se maintient, les téléviseurs connectés améliorent la monétisation

Les smartphones et tablettes détenaient 60,23 % des revenus par type d'appareil en 2025, tandis que les téléviseurs intelligents devraient croître à un CAGR de 16,36 % jusqu'en 2031, ce qui signifie que le marché Cricket OTT reste dominé par le mobile en termes d'échelle mais de plus en plus par la télévision en termes de qualité de revenus. Les offres groupées de télécommunications abordables maintiennent un accès mobile large en Asie du Sud et au Moyen-Orient et en Afrique du Nord, de sorte que cette position est peu susceptible de s'affaiblir en termes absolus de visionnage pendant la période de prévision. Dans le même temps, les téléviseurs connectés sont devenus une surface de monétisation plus importante car ils attirent des spectateurs plus enclins à payer et plus attrayants pour les annonceurs premium. Les données de l'IPL 2026 ont montré que la portée des téléviseurs connectés a augmenté de 22 à 27 % d'une année sur l'autre et que le temps de visionnage sur téléviseurs connectés a augmenté de 20 %, la portée saisonnière au match 45 atteignant déjà celle de toute la saison précédente. Ce schéma suggère que le marché Cricket OTT ne passe pas d'un appareil à un autre dans un simple cycle de substitution, mais superpose l'utilisation sur les appareils en fonction du contexte.

Les ordinateurs portables et de bureau servent toujours une base stable, notamment parmi les spectateurs plus âgés et la consommation adjacente au travail dans les marchés développés. Les autres appareils, notamment les consoles de jeux et les écrans à commande vocale, en sont encore à un stade précoce et n'ont pas encore modifié de manière significative le profil de revenus du marché Cricket OTT. Le changement le plus important est la montée d'une habitude à double écran, où le mobile gère les alertes, l'engagement social et les statistiques tandis que les téléviseurs intelligents deviennent l'écran principal de visionnage des matchs. Les plateformes qui rendent le passage d'un écran à l'autre transparent sont susceptibles de capter davantage de la valeur premium car la continuité des sessions renforce à la fois le temps de visionnage et la diffusion publicitaire.

Par type de diffusion : le direct mène les revenus, la demande construit la prochaine couche

La diffusion en direct détenait 78,13 % des revenus par type de diffusion en 2025, tandis que la diffusion à la demande devrait croître à un CAGR de 16,58 % jusqu'en 2031, ce qui maintient l'action en direct au centre du marché Cricket OTT tout en ouvrant une couche de rediffusion et de résumés à croissance plus rapide. La diffusion en direct commande toujours la plus grande base de revenus car le cricket est le plus précieux lorsque l'incertitude, la conversation sociale et la demande publicitaire atteignent toutes leur pic en même temps. Cette logique économique reste difficile à reproduire avec du contenu enregistré, même lorsque la qualité des rediffusions s'améliore. Les résumés générés par intelligence artificielle de JioHotstar, disponibles quelques minutes après la fin du jeu, ont commencé à réduire l'écart historique entre la consommation en direct et en rattrapage.[3]Équipe JioStar, "TATA IPL 2025 : Une année de premières," JioStar, jiostar.com Les commentaires en hindi menés par intelligence artificielle de FanCode lors de la Caribbean Premier League 2025 ont également montré que la production à la demande et localisée peut être mise à l'échelle plus efficacement que les flux de production télévisuelle traditionnelle complète.

Il en résulte que le marché Cricket OTT commence à extraire plus de valeur des mêmes droits sur une fenêtre temporelle plus longue. Les chaînes FAST, les bibliothèques de rediffusion et les flux interactifs élargissent l'écart entre une plateforme qui ne diffuse qu'un match en direct et une qui maintient l'audience active avant et après le match. Les flux multi-caméras et les options de visionnage immersif créent également de la place pour des formats publicitaires premium qui se situent en dehors du flux en direct standard. Au fil du temps, les plateformes les plus solides du marché Cricket OTT seront probablement celles qui connectent le comportement en direct et à la demande en un seul parcours de visionnage plutôt que de les traiter comme des produits séparés.

Analyse géographique

L'Asie-Pacifique détenait 58,22 % des revenus en 2025, ce qui a donné à la région la plus grande part du marché Cricket OTT et l'a maintenue au centre de la demande mondiale pendant la période actuelle. L'Inde est restée le principal moteur car elle combine une échelle d'audience inégalée, des droits premium du cricket et une profondeur de visionnage numérique en expansion. JioHotstar a atteint 503 millions d'utilisateurs actifs mensuels en mars 2025, ce qui a souligné à quel point l'échelle de la diffusion en continu du cricket s'est concentrée sur le marché indien. JioHotstar a également enregistré une simultanéité de pointe mondiale de 72,5 millions lors de la finale de la Coupe du monde masculin T20 de la CCI 2026, ce qui a réinitialisé le référentiel pour l'infrastructure de diffusion en direct à grande échelle. Le TATA IPL 2026 a ensuite affiché une portée cumulée supérieure à 1,2 milliard sur la télévision et le numérique, avec une portée numérique en hausse de 15 % d'une année sur l'autre et une portée sur téléviseurs connectés en hausse de 22 à 27 %, ce qui a montré que l'Inde ajoute à la fois de la profondeur et de la diversité des appareils en même temps.

Le Moyen-Orient devrait enregistrer la croissance régionale la plus rapide à 16,72 % jusqu'en 2031, ce qui en fait la géographie à expansion la plus rapide du marché Cricket OTT. Cet élan est soutenu par une large base de diaspora sud-asiatique et un environnement de droits qui se consolide autour d'un nombre plus restreint d'opérateurs de diffusion en continu. STARZPLAY a obtenu les droits exclusifs de diffusion en continu du cricket de la CCI dans toute la région Moyen-Orient et Afrique du Nord jusqu'en 2027 dans le cadre de son partenariat avec evision, ce qui a donné à la plateforme un solide avantage régional dans la distribution premium des tournois. Elle a également obtenu les droits exclusifs de diffusion en continu pour la région Moyen-Orient et Afrique du Nord pour la Coupe du monde masculin T20 de la CCI 2026 et la Coupe d'Asie T20 masculine de l'ACC 2025, renforçant la concentration des droits majeurs dans un seul service régional. Le flux IPL 2026 gratuit de Cricbuzz pour le Moyen-Orient et l'Afrique du Nord a attiré plus de 300 000 téléspectateurs uniques quotidiens et 26 millions de minutes de visionnage en un week-end, ce qui a montré que l'accès financé par la publicité peut élargir l'audience au-delà du noyau d'abonnement premium.

L'Europe et l'Amérique du Nord ont formé le troisième grand groupe de revenus du marché Cricket OTT, principalement portés par les audiences de la diaspora indienne et pakistanaise et une montée progressive de l'intérêt grand public pour le T20. Le Royaume-Uni est resté le principal nœud européen, où TNT Sports a obtenu un accord de droits de 5 ans pour le cricket international joué en Inde et DAZN s'est associé à ITV pour construire un parcours IPL mixte payant et en clair. En Amérique du Nord, Willow by Cricbuzz et TrillerTV ont formalisé un partenariat de diffusion en continu visant la diaspora des États-Unis et du Canada, tandis que le cricket de franchise aux États-Unis contribue à créer une base de spectateurs locale au fil du temps. L'Amérique du Sud et l'Europe continentale restent des parties en phase précoce du marché Cricket OTT, mais le lancement de la Ligue Premier T20 européenne a marqué la première tentative structurée de construire une demande de cricket axée sur l'OTT dans ces géographies.

Paysage concurrentiel

Le marché Cricket OTT est modérément concentré, mais cette concentration est organisée par région plutôt que par un leader mondial unique. JioStar opérait à la plus grande échelle visible en 2026 car il combinait les droits de l'IPL, de la CCI et des séries bilatérales indiennes sur une seule plateforme et a transformé ce portefeuille en une portée inégalée sur son marché domestique. JioHotstar a livré 300 millions d'abonnés et 840 milliards de minutes de temps de visionnage pendant le TATA IPL 2025, ce qui a montré comment une forte concentration de droits peut se traduire à la fois en échelle et en fidélisation lorsque le produit est construit autour du cricket. La société a également réduit ses provisions pour contrats sportifs onéreux de 31 % au cours de l'exercice 2026, ce qui a suggéré que la discipline de monétisation avait commencé à s'améliorer après une période de forte pression sur les droits. L'arrangement de JioStar pour la tournée d'Angleterre 2025 et 2026 avec Sony a également montré que la sous-licence est en train de devenir un outil commercial normal sur le marché Cricket OTT plutôt qu'une exception ponctuelle.

DAZN a suivi une stratégie différente sur le marché Cricket OTT en construisant un portefeuille sportif transnational plutôt qu'en s'appuyant sur une seule base domestique de cricket. Son acquisition de Foxtel pour 2,14 milliards USD en avril 2025 a élargi sa position en Australie et lui a donné un contrôle plus fort sur la distribution premium des sports via Kayo Sports et Fox Cricket. STARZPLAY a renforcé sa position en se concentrant sur le Moyen-Orient et l'Afrique du Nord, où les droits exclusifs de la CCI jusqu'en 2027 ont créé une franchise régionale défendable dans la diffusion en continu premium du cricket. Ces mouvements montrent que les plateformes les plus solides ne cherchent pas tous les droits partout, mais assemblent plutôt des clusters dominants où la distribution, la tarification et les données d'audience se renforcent mutuellement. Le marché Cricket OTT récompense donc les plateformes qui peuvent contrôler les droits premium dans une région et approfondir ensuite la monétisation par les abonnements, la publicité ciblée et les partenariats de distribution.

Les spécialistes façonnent également le marché Cricket OTT en comblant les lacunes que les grands détenteurs de droits ne priorisent pas toujours. FanCode a déclaré une base d'utilisateurs de 160 millions et a utilisé des commentaires générés par intelligence artificielle, la personnalisation et l'acquisition sélective de ligues pour servir un ensemble plus large de compétitions émergentes et de géographies de cricket adjacentes. Son expansion au Bangladesh, au Sri Lanka et au Népal a signalé que la mise à l'échelle régionale peut être construite à travers des propriétés de cricket ciblées plutôt que seulement des tournois mondiaux à succès. Les opportunités d'espaces blancs restent les plus fortes dans le cricket féminin OTT et la diffusion en continu multilingue alimentée par l'intelligence artificielle, où les droits deviennent plus séparables et l'automatisation de la production peut améliorer l'économie. Sur le marché Cricket OTT, cela laisse de la place à la fois pour les grandes plateformes intégrées et les services plus spécialisés, ce qui explique pourquoi la concurrence reste active même si les droits premium sont concentrés dans un nombre limité de mains.

Leaders du secteur Cricket OTT

Disney+ Hotstar Pvt. Ltd.

JioStar India Pvt. Ltd.

Amazon.com, Inc.

DAZN Group Limited

YouTube LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : La Ligue Premier T20 européenne (ETPL), première ligue de franchise T20 sanctionnée par la CCI en Europe, a signé des accords de diffusion avec JioStar (Inde), TNT Sports et HBO Max (Royaume-Uni et numérique), ainsi que Willow TV et Cricbuzz (États-Unis, Moyen-Orient et Afrique du Nord, et Asie du Sud-Est) pour sa saison inaugurale du 26 août au 20 septembre 2026.

- Juillet 2026 : FanCode a diffusé en exclusivité la série T20I Inde contre Zimbabwe 2026 en Inde en partenariat avec les chaînes Unite8 Sports de Zee Entertainment, renforçant sa position d'agrégateur clé des droits numériques bilatéraux du cricket.

- Mars 2026 : JioHotstar a introduit de nouvelles capacités de visionnage immersif pour la Coupe du monde masculin T20 de la CCI 2026, notamment la diffusion en direct verticale, le visionnage à 360 degrés, les flux multi-caméras et des fonctionnalités interactives améliorées, renforçant son offre OTT premium de cricket.

- Mars 2026 : Pour l'IPL 2026, JioStar a obtenu 27 partenaires publicitaires dans des secteurs incluant la technologie, les produits de grande consommation et l'électronique grand public, reflétant la confiance croissante des annonceurs dans les plateformes OTT centrées sur le cricket et les modèles de monétisation hybrides.

Portée du rapport mondial sur le marché Cricket OTT

Le marché Cricket OTT désigne l'écosystème des plateformes numériques de diffusion en continu par contournement qui diffusent du contenu cricket en direct et à la demande directement aux spectateurs via Internet. Il comprend les applications par abonnement, les plateformes financées par la publicité, les services de diffusion en continu appartenant à des diffuseurs et les agrégateurs sportifs qui livrent des matchs, des résumés et des programmes connexes sur tous les appareils.

Le rapport sur le marché Cricket OTT est segmenté par type de contenu (matchs internationaux de cricket, ligues régionales / continentales de cricket et ligues nationales de cricket), type d'appareil (smartphones et tablettes, téléviseurs intelligents, et ordinateurs portables et de bureau), type de diffusion (diffusion en direct et diffusion à la demande) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matchs internationaux de cricket |

| Ligues régionales / continentales de cricket |

| Ligues nationales de cricket |

| Autre type de contenu |

| Smartphones et tablettes |

| Téléviseurs intelligents |

| Ordinateurs portables et de bureau |

| Autre type d'appareil |

| Diffusion en direct |

| Diffusion à la demande |

| Autre type de diffusion |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de contenu | Matchs internationaux de cricket | |

| Ligues régionales / continentales de cricket | ||

| Ligues nationales de cricket | ||

| Autre type de contenu | ||

| Par type d'appareil | Smartphones et tablettes | |

| Téléviseurs intelligents | ||

| Ordinateurs portables et de bureau | ||

| Autre type d'appareil | ||

| Par type de diffusion | Diffusion en direct | |

| Diffusion à la demande | ||

| Autre type de diffusion | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché Cricket OTT ?

La taille du marché Cricket OTT est projetée à 8,81 milliards USD en 2026 et devrait atteindre 18,58 milliards USD d'ici 2031, avec une croissance à un CAGR de 16,10 % de 2026 à 2031.

Quelle catégorie de contenu génère le plus de revenus dans la diffusion en continu du cricket ?

Les matchs internationaux mènent la génération de revenus, avec une part de 48,46 % en 2025, car les séries bilatérales indiennes et les événements de la CCI attirent encore la plus haute concentration d'audience premium.

Quel appareil connaît la croissance la plus rapide pour le visionnage du cricket OTT ?

Les téléviseurs intelligents sont le type d'appareil à la croissance la plus rapide, avec un CAGR de 16,36 % jusqu'en 2031, même si les smartphones et tablettes détenaient toujours la plus grande part de revenus de 60,23 % en 2025.

Pourquoi la diffusion en direct reste-t-elle le plus grand flux de revenus dans le cricket OTT ?

La diffusion en direct détenait 78,13 % des revenus par type de diffusion en 2025 car le visionnage en temps réel, l'urgence sociale et la demande publicitaire premium restent les plus forts lors des matchs en direct.

Quelle région se développe le plus rapidement dans les services Cricket OTT ?

Le Moyen-Orient devrait croître à un CAGR de 16,72 % jusqu'en 2031, soutenu par la demande de la diaspora, l'adoption croissante de l'OTT et la concentration de la propriété des droits premium.

Qu'est-ce qui façonne la concurrence entre les plateformes de diffusion en continu du cricket ?

La concurrence est portée par le contrôle des droits premium, l'exclusivité régionale, les partenariats avec les télécommunications et les diffuseurs, et les fonctionnalités des plateformes telles que les résumés générés par intelligence artificielle, les commentaires multilingues et l'optimisation pour les téléviseurs connectés.

Dernière mise à jour de la page le: