Taille et part du marché des corvettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.91 Milliards de dollars |

| Taille du Marché (2030) | 2.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

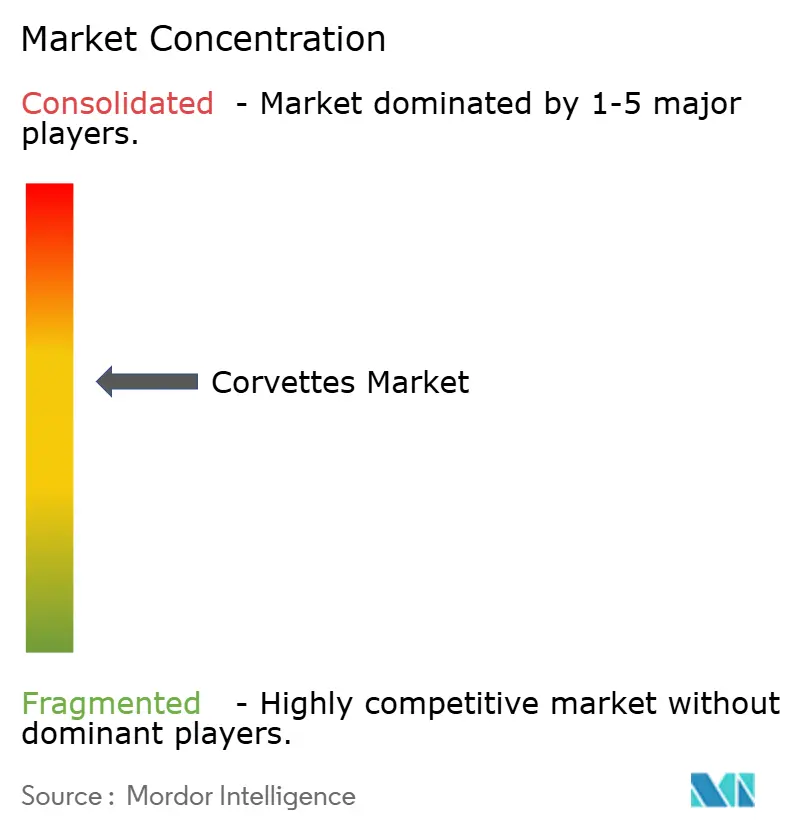

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des corvettes par Mordor Intelligence

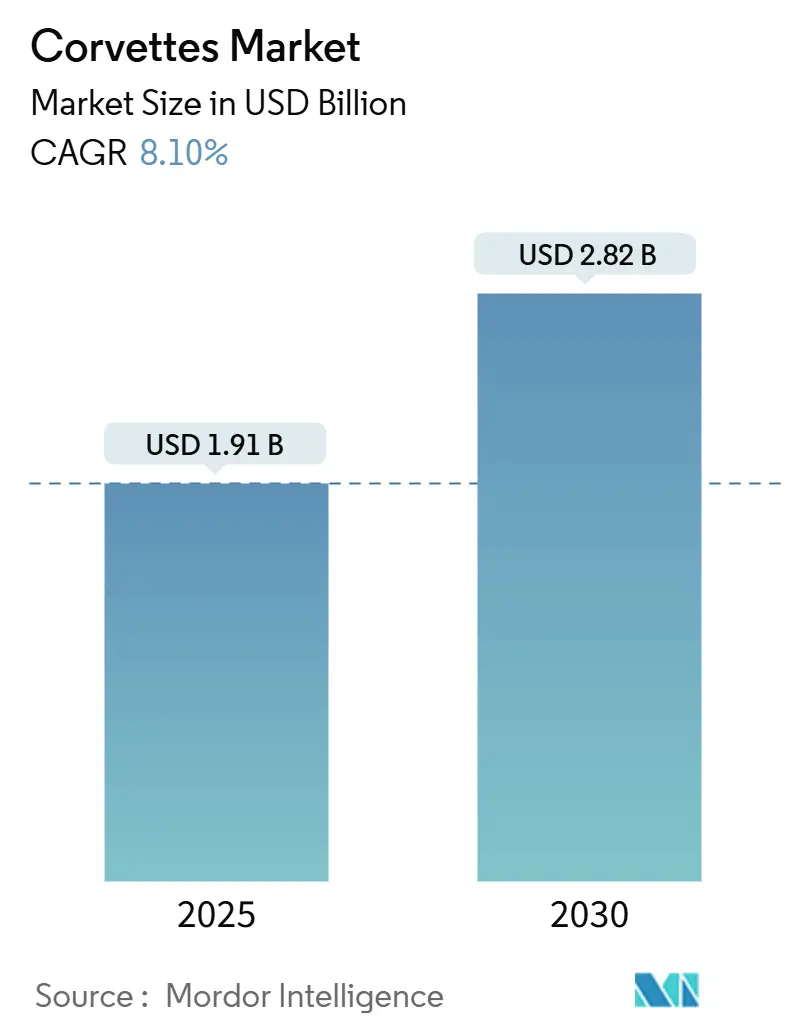

La taille du marché des corvettes s'élevait à 1,91 milliard USD en 2025 et devrait atteindre 2,82 milliards USD d'ici 2030, reflétant un TCAC de 8,10 % sur la période de prévision. La hausse des budgets de modernisation navale, l'intensification des différends territoriaux maritimes et le pivot stratégique vers les capacités de combat littoral soutiennent cette expansion régulière. Les nations disposant de côtes contestées privilégient des coques compactes à missions multiples capables de manœuvrer en eaux peu profondes, créant un vaste pipeline de programmes de nouvelles constructions et de rénovations en milieu de vie. Les chantiers navals capables d'intégrer une propulsion hybride, des baies de mission modulaires et des rampes de lancement pour systèmes sans pilote ont sécurisé des carnets de commandes plus solides, tandis que les packages de financement des agences de crédit à l'exportation jouent désormais un rôle décisif dans l'attribution des contrats. L'intensité concurrentielle reste modérée, les chantiers européens établis protégeant leurs avantages technologiques en matière de capteurs et de logiciels de gestion du combat, même si les concurrents asiatiques augmentent leur production pour répondre à la demande intérieure et à leurs ambitions d'exportation régionale.

Points clés du rapport

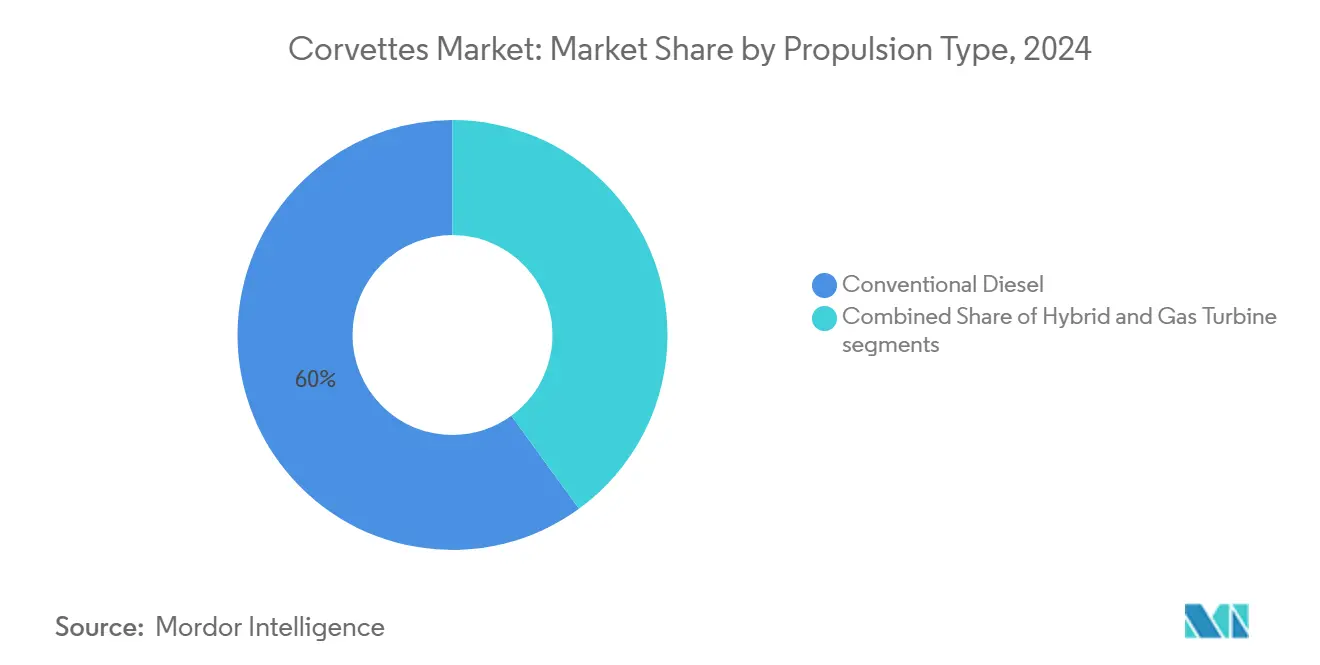

- Par type de propulsion, les unités à diesel conventionnel représentaient 60,01 % de la part du marché des corvettes en 2024 ; les systèmes hybrides progressent à un TCAC de 9,67 % jusqu'en 2030.

- Par classe de déplacement, les plateformes dans la tranche de 1 000 à 1 500 tonnes représentaient 45,23 % de la taille du marché des corvettes en 2024, tandis que les navires de plus de 1 500 tonnes devraient connaître la croissance la plus rapide avec un TCAC de 9,45 % jusqu'en 2030.

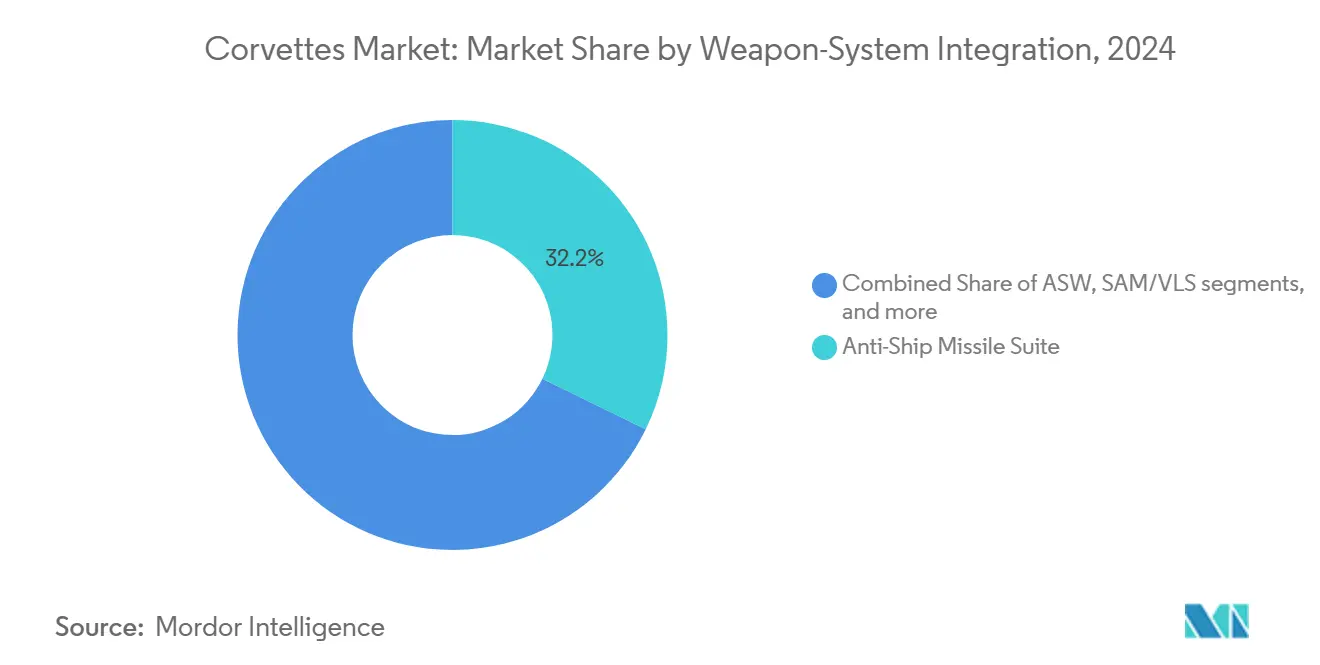

- Par intégration des systèmes d'armes, les suites de missiles anti-navires représentaient une part de revenus de 32,22 % en 2024 ; les capacités de lancement de systèmes sans pilote se développent à un TCAC de 9,75 % jusqu'en 2030.

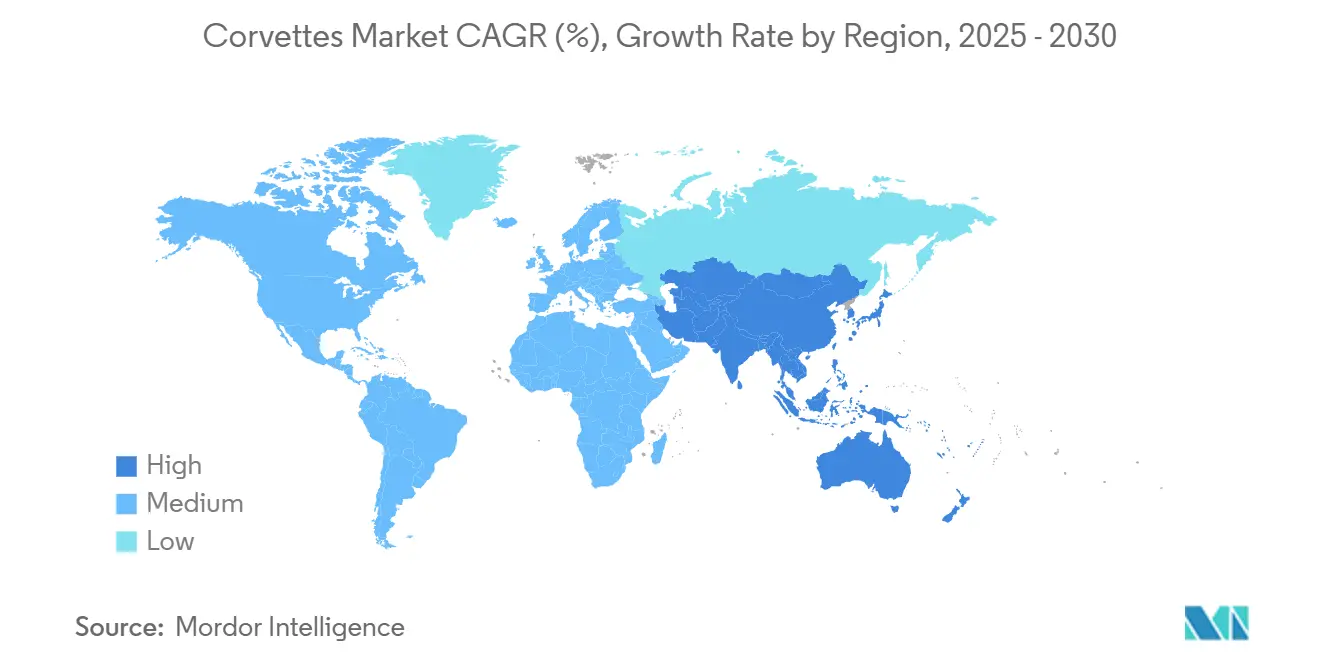

- Par géographie, l'Asie-Pacifique détenait 36,57 % du marché des corvettes en 2024 et enregistre le TCAC le plus rapide de 8,70 % sur la période de prévision.

Tendances et perspectives du marché mondial des corvettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des opérations de combat littoral et de sécurité maritime | +1.8% | Asie-Pacifique, Moyen-Orient, Mondial | Moyen terme (2 à 4 ans) |

| Demande croissante de combattants de surface à missions multiples | +1.5% | Europe, Asie-Pacifique, Mondial | Long terme (≥ 4 ans) |

| Initiatives mondiales de modernisation des flottes navales | +2.1% | Membres de l'OTAN, alliés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans la construction navale modulaire et les systèmes à architecture ouverte | +1.2% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration des technologies sans pilote et autonomes sur les plateformes de surface | +1.4% | Marines avancées dans le monde entier | Long terme (≥ 4 ans) |

| Soutien stratégique à l'exportation et financement par les principales nations de construction navale | +0.9% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des opérations de combat littoral et de sécurité maritime

L'escalade des activités en zone grise et les tactiques d'interdiction d'accès et de déni de zone ont poussé les marines à privilégier des plateformes compactes opérant à proximité des côtes sans sacrifier leur puissance de feu. Les récentes livraisons de corvettes agiles optimisées pour la patrouille de zone économique exclusive illustrent la manière dont des coques de moins de 120 mètres intègrent des suites de guerre électronique, des lanceurs à neutralisation douce et des baies de mission modulaires adaptées aux menaces asymétriques. Les gouvernements d'Asie du Sud-Est ont accéléré leurs cycles d'acquisition pour protéger leurs pêcheries et leurs ressources sous-marines, entraînant des itérations de conception mettant l'accent sur l'endurance, le faible tirant d'eau et les systèmes d'échappement furtifs. Les innovations en matière de revêtements de coque et de maintenance conditionnelle automatisée permettent à des équipages réduits de maintenir des déploiements d'un mois. Parallèlement, des structures de financement combinant des calendriers de paiement différé et des compensations de transfert de technologie ont élargi la demande adressable parmi les nouveaux clients navals.

Demande croissante de combattants de surface à missions multiples

Les contraintes budgétaires orientent les planificateurs de défense vers des coques qui consolident les rôles anti-sous-marins, anti-surface et de défense aérienne ponctuelle plutôt que de maintenir des classes de navires séparées. Les derniers contrats regroupent des drones de surveillance, des lanceurs de torpilles légers et des missiles surface-air à courte portée dans une suite unique de gestion du combat, permettant une fusion de capteurs en temps réel entre les actifs embarqués et débarqués. L'architecture de baie de mission flexible permet aux marines d'embarquer des modules d'assistance humanitaire ou de contre-mesures aux mines sans modifications en cale sèche, réduisant ainsi le délai de rotation opérationnelle. Les jumeaux numériques et les logiciels à architecture ouverte réduisent encore les coûts de mise à niveau sur le cycle de vie de 30 ans, faisant des corvettes une couverture attrayante contre des spectres de menaces en évolution rapide. Les garanties des agences de crédit à l'exportation favorisent de plus en plus les constructeurs capables de documenter des performances robustes à missions multiples au service de leurs flottes nationales.

Initiatives mondiales de modernisation des flottes navales

Les patrouilleurs de l'ère de la Guerre froide approchent de l'obsolescence, suscitant une demande de remplacement record au sein de l'OTAN et des nations partenaires. Des programmes phares tels que la Corvette de patrouille européenne s'appuient sur des autorités de conception conjointes pour générer des économies d'échelle tout en favorisant le développement de sous-systèmes indigènes. Les chantiers navals d'Europe du Nord intègrent désormais des sonars à double remorque, des analyses de maintenance prédictive et une propulsion à faible signature dans les configurations de base, soulignant un glissement vers la densité de capacités plutôt que vers le nombre de coques. Les gouvernements imposent des seuils de participation de l'industrie locale qui stimulent les accords de transfert de technologie et créent des emplois annexes dans les systèmes de commandement, les matériaux composites et le soutien logistique intégré. Les suites de surveillance de l'état de santé activées par l'IA alertent les installations à terre avant les courbes de défaillance, réduisant les temps d'arrêt et renforçant la disponibilité de la flotte dans un contexte de budgets de main-d'œuvre plus serrés.

Avancées dans la construction navale modulaire et les systèmes à architecture ouverte

Les méthodes de construction par blocs permettent l'équipement parallèle des sections de coque, comprimant les délais de livraison tout en augmentant le débit des chantiers. Les modules de systèmes de combat de type « plug-and-fight » peuvent être installés tardivement dans le cycle de construction, permettant aux vendeurs d'adapter les combinaisons capteurs-effecteurs aux fenêtres d'autorisation d'exportation des clients. Les logiciels à architecture ouverte garantissent des mises à niveau futures indépendantes des fournisseurs et protègent les marines contre la dépendance à un fournisseur unique, un critère émergent dans les appels d'offres concurrentiels. Les constructeurs européens ont été pionniers dans les superstructures composites qui réduisent simultanément le poids en tête et la surface radar équivalente, libérant de l'espace pour les radars à réseau passif et les suites de soutien électronique multicanaux. La modélisation des coûts du cycle de vie suggère que la modularité permet d'économiser jusqu'à 20 % sur les rénovations en milieu de vie en réduisant les durées de travaux en cale sèche et en limitant les reconceptions liées à l'obsolescence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés des plateformes de corvettes avancées | -1.5% | Économies en développement dans le monde entier | Long terme (≥ 4 ans) |

| Réglementations sur le contrôle des exportations et limitations du transfert de technologie | -0.8% | Importateurs non alliés | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée dans l'industrie mondiale de la construction navale militaire | -1.2% | Europe, Amérique du Nord, Asie de l'Est | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les patrouilleurs hauturiers dans les scénarios à faible menace | -0.7% | Régions à budget contraint | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés des plateformes de corvettes avancées

L'intégration croissante de radars à réseau phasé, de leurres multispectraux et de revêtements de réduction de signature infrarouge fait grimper les coûts unitaires bien au-delà des références historiques. Les programmes mettant l'accent sur la guerre anti-sous-marine doublent souvent les coûts en nécessitant des propulseurs à faible bruit, des générateurs montés sur radeaux et des sonars montés sur coque. L'économie de possession repose désormais sur le soutien tout au long de la vie, les marines allouant 60 à 70 % des budgets de plateforme à la maintenance, aux pièces de rechange et aux mises à niveau logicielles sur trois décennies. La conformité aux bases de gestion des déchets ISO 14001 et de durcissement cybernétique impose des dépenses initiales supplémentaires. Les forces navales de moindre envergure reportent fréquemment leurs acquisitions ou réduisent les spécifications de leurs suites de capteurs, diluant la valeur de dissuasion à long terme de leurs flottes de surface.

Réglementations sur le contrôle des exportations et limitations du transfert de technologie

L'ITAR et les régimes connexes continuent de restreindre les algorithmes de contrôle de tir de haute qualité, les sonars haute fréquence et les composants radar au nitrure de gallium (GaN) aux acheteurs étroitement alliés. Les importateurs extérieurs aux partenariats de sécurité privilégiés se heurtent à des variantes dégradées ou à des retards d'intégration pendant que les substituts locaux arrivent à maturité. Les programmes de construction multinationale jonglent souvent avec des juridictions d'autorisation qui se chevauchent, obligeant les équipes de conception à réingénier des sous-systèmes en cours de route et allongeant les délais. Les chantiers navals ont répondu en investissant dans des systèmes de combat indigènes, mais les voies de développement parallèles consomment les budgets de R&D et repoussent les calendriers de rentabilité. Les acheteurs potentiels souhaitant développer la participation de leur industrie nationale considèrent ces contraintes comme des obstacles à l'autonomie à long terme, tempérant les appétits d'acquisition à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les configurations hybrides redéfinissent l'économie de l'endurance

Les moteurs diesel conventionnels ont conservé 60,01 % de la part du marché des corvettes en 2024, principalement en raison de leur fiabilité éprouvée, de la logistique mondiale du carburant et de leurs coûts d'acquisition plus faibles. Les installations hybrides affichent cependant le TCAC le plus élevé de 9,67 % jusqu'en 2030, portées par la demande des marines pour des profils acoustiquement silencieux de type « sprint et dérive » essentiels dans les zones littorales à forte densité de sous-marins. Les récents lancements présentent des configurations diesel-électriques augmentées par batteries qui réduisent considérablement les émissions de charge hôtelière lors des escales portuaires et permettent des manœuvres silencieuses dans les enveloppes de détection des sonars passifs. Plusieurs appels d'offres imposent désormais des modes électriques purs dépassant 10 milles nautiques, soulignant la pression réglementaire pour réduire les émissions de gaz à effet de serre dans les eaux côtières. Les premières données opérationnelles indiquent que les coques hybrides réduisent la consommation quotidienne de carburant de 15 % et prolongent les intervalles de révision, renforçant l'argumentaire économique du coût sur l'ensemble du cycle de vie.

Historiquement, les corvettes à propulsion diesel ont capturé 65 à 70 % du carnet de commandes entre 2019 et 2024, mais les matrices de décision des flottes évoluent. Les systèmes de contrôle de roulis numériques et la gestion de charge optimisée par l'IA permettent aux configurations hybrides d'égaler ou de dépasser les vitesses de pointe autrefois réservées aux navires à turbine à gaz, réduisant les compromis de performance. Les constructeurs intégrant des plateaux de stockage d'énergie modulaires dans les blocs de quille facilitent les mises à niveau ultérieures de la densité des batteries, préservant les marges de performance à long terme. Des déclencheurs réglementaires tels que les plafonds d'oxydes d'azote de niveau III de l'OMI renforcent le pivot vers les groupes motopropulseurs hybrides, plusieurs marines du Pacifique annonçant des feuilles de route pour déployer des enveloppes opérationnelles à zéro émission d'ici la fin des années 2030.

Par classe de déplacement : les coques de plus grand déplacement élargissent l'enveloppe de mission

Les navires dans la tranche de 1 000 à 1 500 tonnes ont généré 45,23 % de la taille du marché des corvettes en 2024, reflétant une relation de longue date entre l'accessibilité financière et la charge utile de combat. Les segments dépassant 1 500 tonnes affichent le TCAC le plus rapide de 9,45 % car les états-majors navals favorisent de plus en plus une endurance accrue, un espace de pont pour des conteneurs modulaires et une marge pour la croissance future des capteurs. Les évaluations des menaces postérieures à 2020 ont révélé que les coques proches de 2 500 tonnes peuvent accueillir des cellules de lancement vertical, des hélicoptères embarqués et des citadelles NRBC renforcées dans des budgets de déplacement autrefois réservés aux frégates légères.

Alors que les marines font face à des théâtres maritimes dispersés, une classe de coque plus grande offre suffisamment de réserves pour des sorties en eaux bleues de 4 semaines sans ravitaillement, réduisant la pression sur les flottes de ravitaillement et renforçant les opérations de présence permanente. Les mâts composites et les panneaux absorbant les ondes radar atténuent les pénalités de surface radar équivalente généralement associées aux largeurs de faisceau plus importantes. Les inserts modulaires en milieu de navire offrent aux concepteurs la flexibilité d'adapter les densités d'armement aux ensembles de missions, permettant à une base de 2 000 tonnes d'évoluer vers des variantes haut de gamme sans refonte majeure de l'architecture navale. En revanche, les navires de moins de 1 000 tonnes font face à des menaces de substitution par des véhicules de surface sans pilote qui offrent des ensembles de missions plus restreints à des coûts fractionnels.

Par intégration des systèmes d'armes : les rampes de lancement autonomes gagnent du terrain

Les batteries de missiles anti-navires dominaient avec une part de revenus de 32,22 % en 2024, cimentant la fonction principale de frappe de surface de la plateforme. Cependant, les modules de lancement et de récupération de systèmes sans pilote se développent à un TCAC de 9,75 % jusqu'en 2030, reflétant des évolutions doctrinales qui associent des corvettes habitées à des éclaireurs autonomes pour diluer les cycles de ciblage adverses. Les navires disposent désormais de rampes arrière et de grues à double usage pour des véhicules de surface sans pilote de 11 mètres aux côtés des embarcations rigides gonflables traditionnelles. Les noyaux des systèmes de combat intègrent des outils de gestion de pistes par apprentissage automatique, intégrant les flux de capteurs de drones directement dans les tableaux de situation communs sans surcharge des opérateurs.

Les suites de guerre électronique enregistrent une traction de mise à niveau régulière alors que les marines investissent dans des techniques de brouillage cognitif pour contrer les menaces RF mixtes. La capacité de salve en lancement vertical reste un facteur de différenciation dans les variantes à déplacement plus élevé, les constructeurs équilibrant le nombre de cellules par rapport au poids en tête et à l'espace alloué aux hangars pour aéronefs à voilure tournante. Les structures de mâts consolidées concentrent les antennes radar et de guerre électronique, réduisant l'exposition à la maintenance et libérant de l'espace de pont pour les conteneurs de mission. Les débats réglementaires autour de l'autorité de tir autonome des armes se poursuivent, mais les règles d'engagement provisoires permettent désormais aux engins sans pilote d'effectuer des fonctions de reconnaissance, de leurre et de chasse aux mines lors des déploiements en temps de paix.

Analyse géographique

L'Asie-Pacifique a défendu sa première place avec 36,57 % des revenus du marché des corvettes en 2024 et maintient le TCAC le plus rapide de 8,70 % jusqu'en 2030. Les poussées d'acquisition régionales découlent de revendications de zones économiques exclusives qui se chevauchent, d'une prolifération sous-marine qui s'intensifie et d'escarmouches continues en zone grise. Les programmes itératifs Type-056A de la Chine et de la frégate Rouge-Blanc de l'Indonésie catalysent les chaînes d'approvisionnement locales, tandis que la série P-28 de l'Inde soutient un modèle de partenariat public-privé multi-chantiers. Les essais de propulsion hybride dans la région cherchent à équilibrer les faibles signatures acoustiques avec les profils d'endurance à haute température ambiante. Les mandats de contenu indigène atteignant 60 % dans certains appels d'offres stimulent les fabricants nationaux de radars, de sonars et de missiles, comprimant les dépendances aux importations.

L'Europe occupe la deuxième position, soutenue par des projets collaboratifs tels que la Corvette de patrouille européenne et la diversification des clients vers la Grèce et la Croatie. Douze chantiers navals d'États membres harmonisent leurs exigences pour débloquer des avantages d'échelle, même si les gouvernements individuels protègent la propriété intellectuelle de conception critique dans le cadre de la Coopération structurée permanente. L'accent mis sur la propulsion verte s'aligne sur les objectifs d'émissions maritimes de l'UE, stimulant les bancs d'essai pour l'énergie auxiliaire à hydrogène et les biocarburants avancés. Les opérateurs de la Baltique et de la mer du Nord, confrontés à des lacunes dans la connaissance du domaine maritime, privilégient les sonars à antenne remorquée et les faibles signatures acoustiques en eau froide, commandant des prix premium pour les chantiers nordiques.

Le groupe Moyen-Orient et Afrique démontre une demande en accélération, portée par la protection des infrastructures offshore et les missions de lutte contre la piraterie. L'Amérique du Nord confine largement l'acquisition de corvettes aux remplacements de patrouilleurs, mais les démonstrateurs technologiques du programme de frégate de classe Constellation se répercutent sur les futures études de petits combattants de surface. La demande en Amérique du Sud reste opportuniste, dépendant souvent des lignes de financement concessionnelles offertes par les constructeurs européens ou coréens. La propulsion prête pour l'hybridation et les architectures de systèmes de combat simplifiées séduisent les marines cherchant une capacité équilibrée sans supporter les coûts de maintenance d'une frégate complète.

Paysage concurrentiel

Le marché des corvettes accueille un mix de fournisseurs modérément concentré, où les cinq premiers constructeurs détiennent plus de 50 % de la part de revenus combinée. Naval Group, FINCANTIERI S.p.A. et thyssenkrupp Marine Systems GmbH (thyssenkrupp AG) conservent des avantages concurrentiels dans l'intégration avancée de sonars, les composites de superstructure furtifs et les logiciels de gestion du combat développés en interne. La coentreprise Poseidon de 2019 entre Naval Group et Fincantieri S.p.A. vise à consolider les achats de composants à long délai d'approvisionnement, à générer des efficiences sur les coûts des matériaux et à harmoniser les chaînes d'approvisionnement entre les aciéries, les spécialistes des boîtes de vitesses et les fonderies de capteurs.

Les concurrents asiatiques — HD Hyundai Co., Ltd. et China State Shipbuilding Corporation — exploitent de plus en plus des taux de main-d'œuvre plus bas, de vastes halls d'assemblage de modules et des pipelines de commandes nationales protégés pour sous-coter les homologues européens sur le prix sans sacrifier fortement les niveaux technologiques. Les packages d'exportation chinois regroupent des installations de maintenance à terre, des simulateurs de formation d'équipage et des stocks de systèmes d'armes, offrant des solutions globales convaincantes aux clients africains et d'Asie du Sud-Est. Les concepteurs coréens se concentrent sur la recherche en propulsion hybride et la robotique de manutention de pont autonome pour anticiper les pénuries de main-d'œuvre et les réglementations de sécurité dans les chantiers nationaux.

La différenciation stratégique se déplace vers les modèles de soutien au cycle de vie et les services de jumeaux numériques. Les constructeurs garantissent désormais des métriques de disponibilité par maintenance prédictive, monétisant les mises à jour logicielles et les diagnostics à distance bien après la livraison. Le plan d'affaires de Fincantieri alloue 800 millions EUR (935,07 millions USD) aux mises à niveau des systèmes de combat durcis contre la cybersécurité et aux démonstrateurs de piles à combustible sur 2023-2027, signalant un pivot vers la responsabilité en matière de gaz à effet de serre et la résilience numérique. Des entreprises spécialisées telles que Saab AB et SH Defence occupent des positions de niche avec des superstructures composites et des cubes de mission modulaires qui se connectent aux interfaces standard de l'OTAN, permettant aux chantiers sans expertise interne en matière de charge utile de répondre rapidement aux spécifications personnalisées des clients.

Leaders du secteur des corvettes

Naval Group

FINCANTIERI S.p.A.

Damen Shipyards Group

HD Hyundai Co., Ltd.

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Garden Reach Shipbuilders and Engineers (GRSE) a lancé la dernière corvette ASM pour la marine indienne. Le navire est équipé d'un canon naval de 30 mm et de deux stations d'armes téléopérées de 12,7 mm.

- Juin 2025 : Le ministère de la Défense du Koweït a signé un contrat de 2,45 milliards USD avec EDGE Group basé aux Émirats arabes unis pour la construction de corvettes de classe Falaj 3.

Portée du rapport mondial sur le marché des corvettes

| Diesel conventionnel |

| Hybride |

| Turbine à gaz |

| Moins de 1 000 tonnes |

| 1 000 à 1 500 tonnes |

| Plus de 1 500 tonnes |

| Suite de missiles anti-navires |

| Guerre anti-sous-marine (ASM) |

| Défense aérienne (SAM/VLS) |

| Guerre électronique et contre-mesures |

| Lancement et récupération de systèmes sans pilote |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de propulsion | Diesel conventionnel | ||

| Hybride | |||

| Turbine à gaz | |||

| Par classe de déplacement | Moins de 1 000 tonnes | ||

| 1 000 à 1 500 tonnes | |||

| Plus de 1 500 tonnes | |||

| Par intégration des systèmes d'armes | Suite de missiles anti-navires | ||

| Guerre anti-sous-marine (ASM) | |||

| Défense aérienne (SAM/VLS) | |||

| Guerre électronique et contre-mesures | |||

| Lancement et récupération de systèmes sans pilote | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des corvettes en 2025 et où se dirige-t-il d'ici 2030 ?

La taille du marché des corvettes est de 1,91 milliard USD en 2025 et devrait atteindre 2,82 milliards USD d'ici 2030 sur la base d'un TCAC de 8,10 %.

Quel type de propulsion gagne le plus rapidement du terrain ?

La propulsion hybride se développe à un TCAC de 9,67 % en raison de ses avantages en matière d'efficacité énergétique et de faible signature acoustique.

Pourquoi les corvettes à plus grand déplacement attirent-elles de nouvelles commandes ?

Les coques de plus de 1 500 tonnes offrent de l'espace pour des cellules de lancement vertical, des ponts pour systèmes sans pilote et des réserves à plus longue portée, se traduisant par le TCAC le plus élevé du segment de 9,45 %.

Quelle région contribue le plus aux nouvelles livraisons de corvettes ?

L'Asie-Pacifique est en tête avec une part de revenus de 36,57 % en 2024 et maintient le TCAC le plus élevé de 8,70 % jusqu'en 2030 alors que les préoccupations de sécurité côtière s'intensifient.

Comment les systèmes sans pilote façonnent-ils la conception des corvettes ?

Les modules de lancement et de récupération pour véhicules de surface et aériens sans pilote constituent le segment d'intégration d'armes à la croissance la plus rapide avec un TCAC de 9,75 %, stimulant la demande de systèmes de combat à architecture ouverte.

Dernière mise à jour de la page le: