Taille et part du marché du papier pour photocopieur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

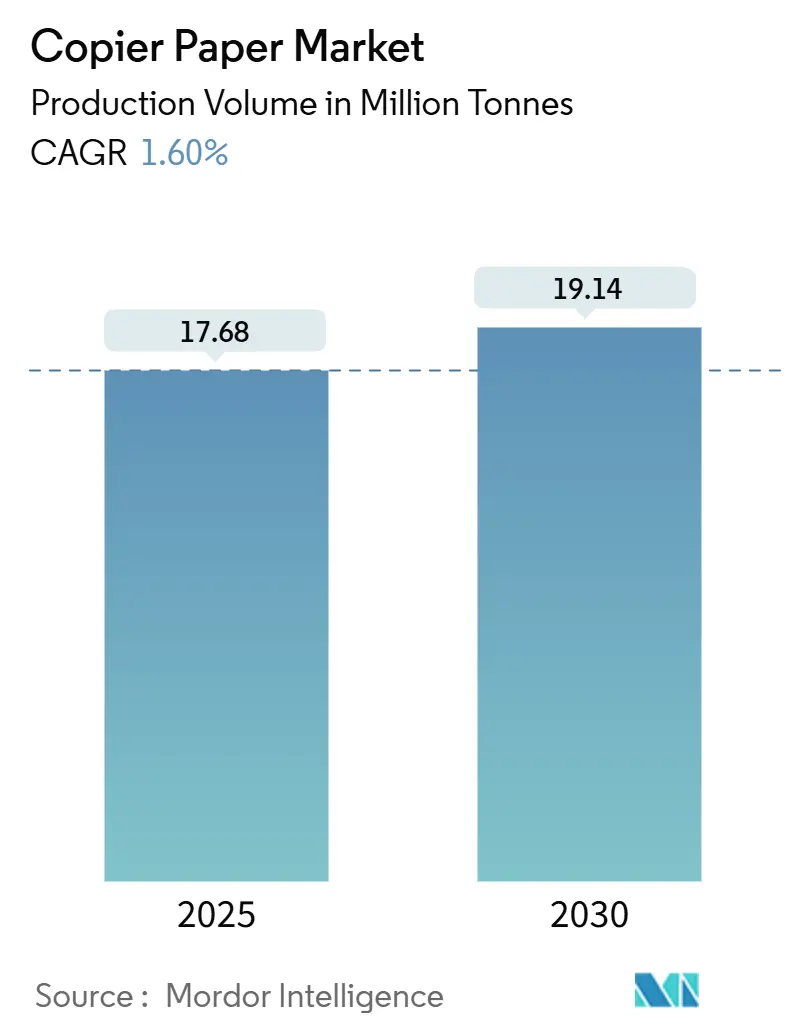

| Volume du Marché (2025) | 17.68 Millions de tonnes |

| Volume du Marché (2030) | 19.14 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 1.60% CAGR |

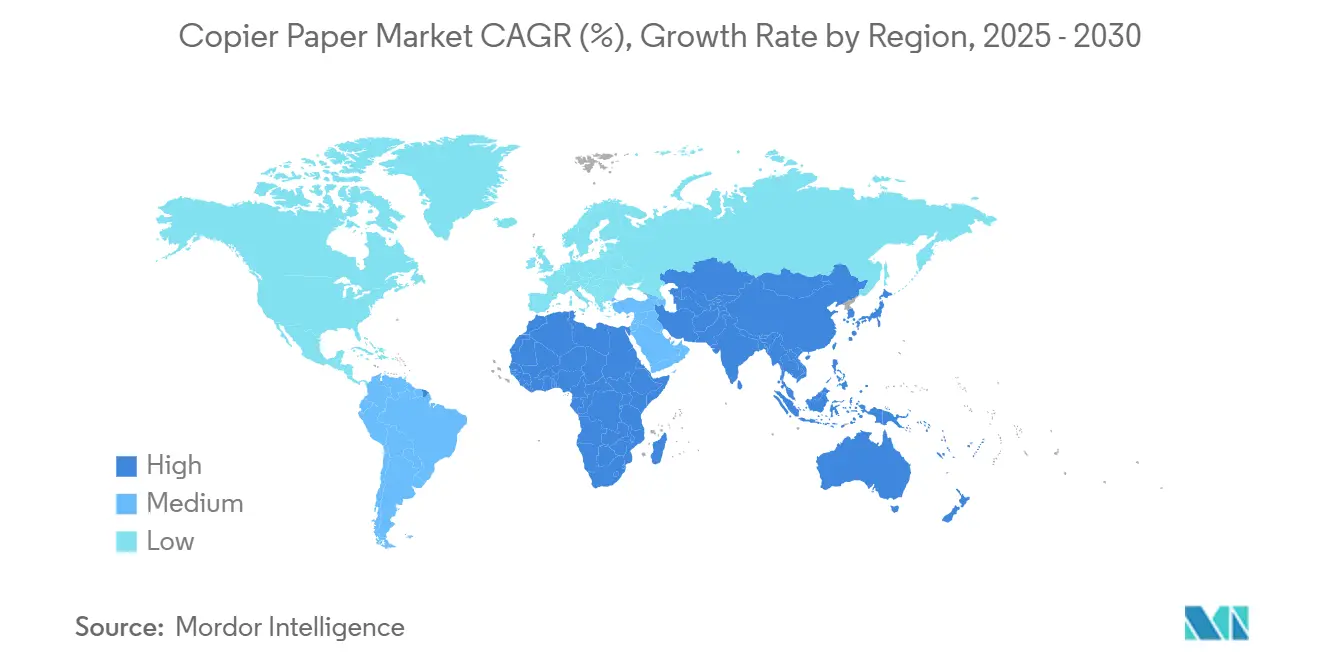

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier pour photocopieur par Mordor Intelligence

La taille du marché du papier pour photocopieur s'établit à 17,68 millions de tonnes en 2025 et devrait atteindre 19,14 millions de tonnes d'ici 2030, reflétant un CAGR mesuré de 1,60 % sur l'horizon de prévision. La demande soutenue liée à l'impression en bureau et en milieu éducatif sous-tend le tonnage de référence, même à mesure que la numérisation des entreprises progresse, tandis que la part de 40,15 % de l'Asie-Pacifique ancre la consommation mondiale grâce à de vastes parcs d'imprimantes installés et à des besoins croissants en documentation d'une classe moyenne en expansion. [1]Bureau national des statistiques de Chine, "Communiqué statistique de la République populaire de Chine sur le développement économique et social national de 2024," stats.gov.cn Le Moyen-Orient et l'Afrique offrent la progression régionale la plus rapide avec un CAGR de 2,51 %, portée par la création d'entreprises urbaines et les obligations d'impression pour les examens gouvernementaux. La pâte de bois vierge demeure la matière première dominante avec une part de 62,73 %, mais les volumes de fibre recyclée s'accélèrent en réponse au renforcement des réglementations en matière de durabilité dans l'Union européenne et en Amérique du Nord. La dynamique concurrentielle reste intense, les producteurs intégrés optimisant leurs capacités et renforçant leurs références en matière de durabilité pour défendre leurs marges dans ce marché du papier pour photocopieur axé sur les produits de base.

Principaux enseignements du rapport

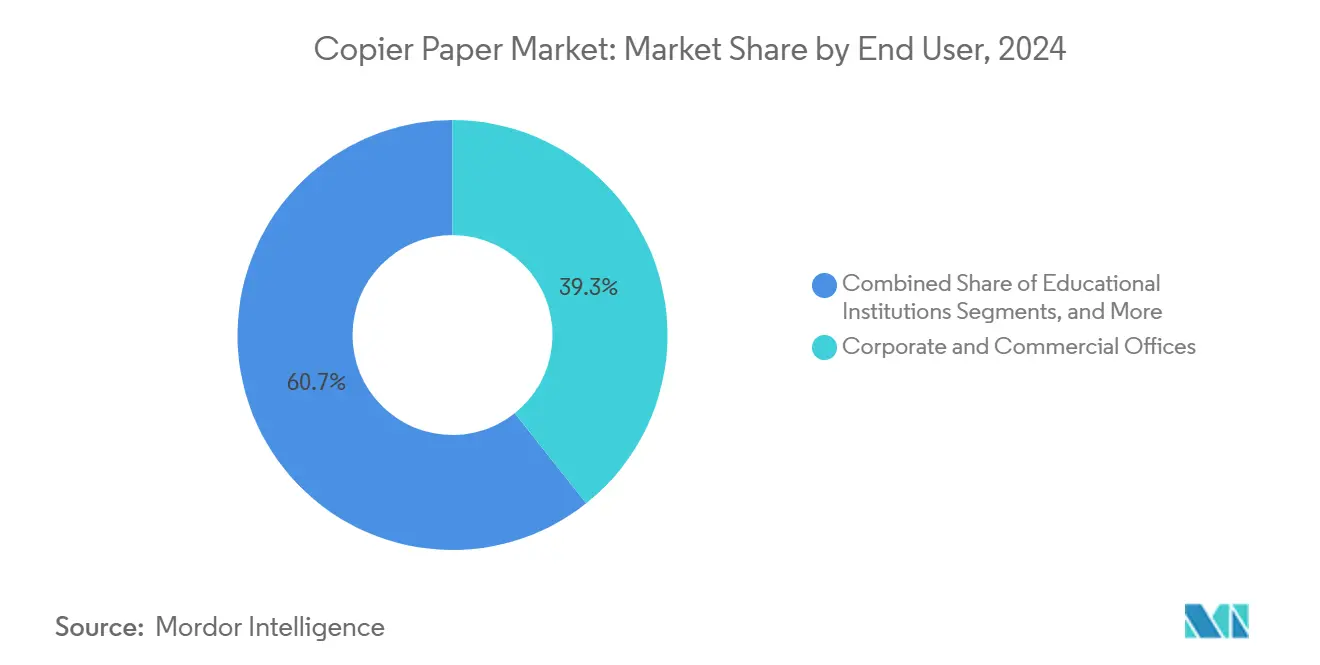

- Par utilisateur final, le segment des bureaux d'entreprise et commerciaux représentait 39,31 % de la taille du marché du papier pour photocopieur en 2024.

- Par matière première, la taille du marché du papier pour photocopieur pour la fibre recyclée devrait croître à un CAGR de 2,46 % entre 2025 et 2030.

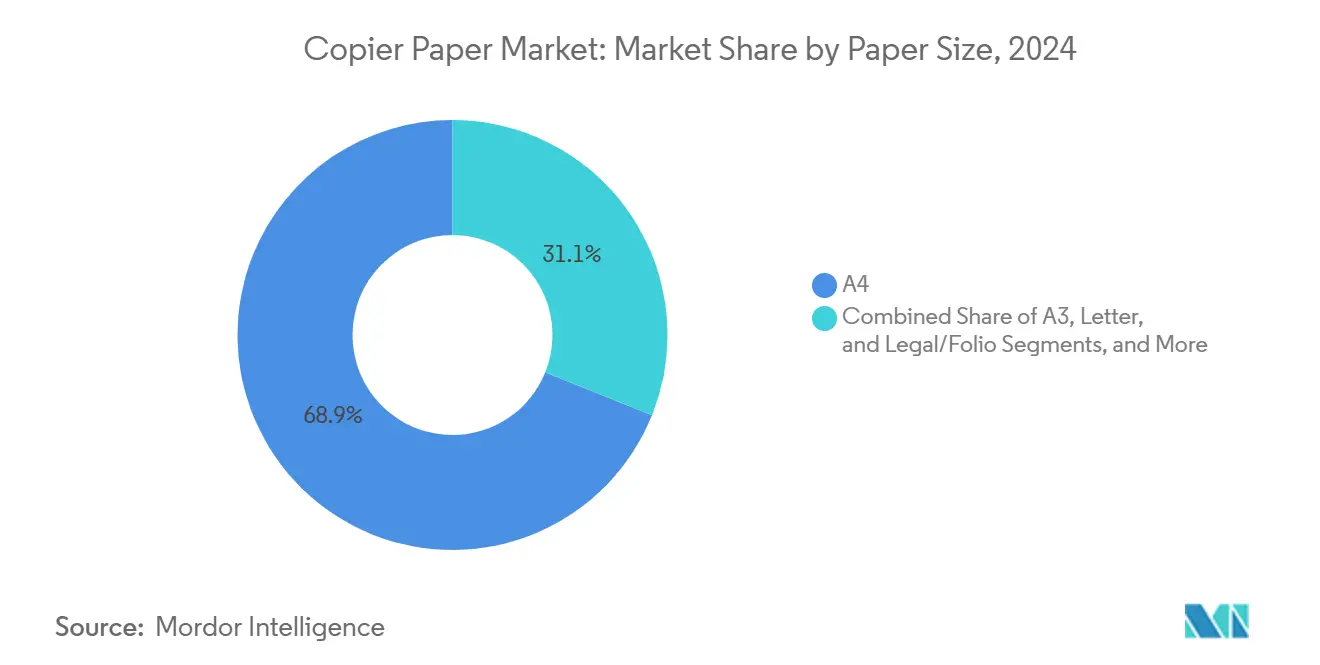

- Par format de papier, le segment du format A4 a capté 68,92 % de la part du marché du papier pour photocopieur en 2024.

- Par canal de distribution, la taille du marché du papier pour photocopieur pour les papeteries et magasins de détail devrait croître à un CAGR de 2,27 % entre 2025 et 2030.

- Par grammage, le segment 75–80 GSM représentait 35,67 % de la part du marché du papier pour photocopieur en 2024.

- Par géographie, la taille du marché du papier pour photocopieur pour la région Moyen-Orient et Afrique devrait croître à un CAGR de 2,51 % entre 2025 et 2030.

Tendances et perspectives du marché mondial du papier pour photocopieur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'impression en bureau et en milieu éducatif | +0.4% | Mondial, avec un accent sur l'APAC et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion rapide de la classe moyenne urbaine en APAC | +0.3% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Obligations gouvernementales d'impression pour les examens et formulaires | +0.2% | Inde, Chine, Brésil, Afrique sélective | Court terme (≤ 2 ans) |

| Demande de papier A4 premium portée par les marques en Afrique | +0.2% | Afrique subsaharienne et Afrique du Nord | Moyen terme (2 à 4 ans) |

| Lancement de feuilles coupées compatibles avec les imprimantes à jet d'encre haute vitesse | +0.2% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Relocalisation après les droits antidumping | +0.1% | Amérique du Nord, Australie, UE sélective | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'impression en bureau et en milieu éducatif

Les modes de travail hybrides post-pandémie se sont stabilisés autour de trois à quatre jours de présence au bureau par semaine, ce qui stimule les cadences d'utilisation des imprimantes partagées dans les campus d'entreprise. Les systèmes scolaires ont repris l'enseignement en présentiel, et les régimes d'examens standardisés en Chine et en Inde programment désormais des cohortes d'examinés plus importantes qu'avant 2020, ce qui se traduit directement par un nombre de feuilles plus élevé. Les services financiers et les soins de santé conservent des archives papier pour satisfaire aux audits de conformité, garantissant des commandes en vrac de référence pour le papier non couché. Les entreprises évaluent le coût de la transformation numérique par rapport aux flux de travail papier familiers, maintenant un tonnage incrémental sur le marché du papier pour photocopieur. Lorsque l'impression à distance est nécessaire, les employés impriment souvent au bureau lors de leurs jours de présence programmés, renforçant ainsi le cycle de documentation physique.

Expansion rapide de la classe moyenne urbaine en APAC

La productivité du travail en Chine a progressé de 4,9 % en 2024, signalant un pouvoir d'achat accru dans les villes de deuxième et troisième rang. Les ménages urbains nouvellement constitués équipent leurs bureaux à domicile d'imprimantes compactes, créant de nouveaux nœuds de demande pour le marché du papier pour photocopieur. La trajectoire d'urbanisation similaire de l'Inde alimente une croissance parallèle à mesure que l'emploi dans le secteur des services augmente et que le tutorat à domicile et les petites entreprises se multiplient. Les traditions réglementaires qui favorisent les contrats physiques tamponnés soutiennent davantage l'utilisation du papier, même parmi les professionnels férus de technologie. Les usines locales augmentent leurs capacités pour répondre à la demande dispersée, tirant parti des avantages logistiques de courte distance et contribuant à des volumes stables aux totaux régionaux.

Obligations gouvernementales d'impression pour les examens et formulaires

Les ministères de l'Éducation en Inde et en Chine maintiennent encore des examens à enjeux élevés sur papier, rendant la consommation annuelle de feuilles très prévisible. [2]Gouvernement victorien, "Guide d'approvisionnement en papier du gouvernement victorien," buyingfor.vic.gov.au Les formulaires administratifs pour l'enregistrement des entreprises, les déclarations fiscales et les licences exigent également une soumission physique dans de nombreuses économies émergentes en raison d'une infrastructure numérique limitée. Les directives d'approvisionnement gouvernementales privilégient désormais les feuilles certifiées FSC ou PEFC, liant les références en matière de durabilité à l'éligibilité sans pour autant réduire le tonnage absolu. À mesure que les processus bureaucratiques s'étendent parallèlement aux économies formelles, chaque nouvelle exigence de formulaire officiel accroît la demande de référence pour le marché du papier pour photocopieur. Les appels d'offres à délai court favorisent souvent les usines locales, stimulant les cycles de production domestiques.

Demande de papier A4 premium portée par les marques en Afrique

La formalisation des entreprises au Nigeria, au Kenya et en Afrique du Sud élève les attentes en matière de documents nets et lumineux qui véhiculent le professionnalisme. Les conseillers financiers et les cabinets juridiques demandent des rames de marque résistant aux bourrages et prenant en charge l'impression recto-verso, délaissant ainsi les grades économiques sans marque. Les politiques de substitution aux importations récompensent les convertisseurs régionaux capables d'égaler la qualité internationale, ouvrant des niches premium aux fournisseurs d'Égypte et du Maroc. Les multinationales étendent leurs normes mondiales de papeterie à leurs filiales africaines, renforçant la transition vers des marques réputées. Les universités et les écoles privées spécifient de plus en plus du papier premium pour les relevés de notes officiels et les copies d'examen, garantissant des commandes récurrentes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation des entreprises et flux de travail sans papier | -0.5% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de durabilité | -0.4% | UE, extension vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Services d'impression gérés réduisant les volumes de pages | -0.2% | Marchés d'entreprise en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Obligations de facturation électronique basées sur la blockchain | -0.2% | UE, Inde, Brésil, adoption sélective | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation des entreprises et flux de travail sans papier

Les référentiels cloud, les plateformes de signature électronique et les modules ERP intégrés permettent désormais l'acheminement de documents entre plusieurs départements sans copies papier. DocuSign revendique à lui seul 93 milliards de feuilles économisées, un chiffre emblématique qui illustre la rapidité avec laquelle les substituts numériques peuvent dépasser les productions physiques. Les conseils d'administration poussent des tableaux de bord de durabilité qui lient la rémunération des dirigeants à l'utilisation des ressources, accentuant l'attention portée aux pages par employé. Les réunions hybrides s'appuient sur des écrans partagés, marginalisant davantage les présentations imprimées. Les taux d'adoption élevés dans les secteurs bancaire et assurantiel démontrent le potentiel de substitution matérielle et l'effet négatif de 0,5 % sur le CAGR du marché du papier pour photocopieur.

Réglementations strictes en matière de durabilité

Le règlement (UE) 2024/1781 établit des exigences d'écoconception qui augmentent les coûts de conformité pour les usines de pâte vierge en exigeant la recyclabilité et la traçabilité tout au long du cycle de vie du produit. [3]Parlement européen et Conseil, "Règlement (UE) 2024/1781 établissant des exigences d'écoconception pour les produits durables," eur-lex.europa.eu Les règles d'emballage ajoutent des seuils minimaux de contenu recyclé, contraignant les producteurs de papier non couché à reformuler leurs mélanges de matières premières ou à faire face à un accès restreint au marché. Les mécanismes de tarification du carbone dans l'UE et au Canada alourdissent les factures énergétiques, érodant l'avantage de coût des complexes intégrés pâte-papier. Les acheteurs intègrent des critères d'émissions de portée 3 dans leurs appels d'offres, incitant certains à substituer entièrement les flux de travail électroniques. Ces mandats qui se chevauchent retirent collectivement 0,4 % du CAGR prospectif du marché du papier pour photocopieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format de papier : la standardisation A4 renforce la cohésion mondiale

Les feuilles A4 représentaient 68,92 % de la part du marché du papier pour photocopieur en 2024 et devraient croître à un CAGR de 2,14 %, consolidant leur position de référence mondiale pour les documents contractuels et administratifs. Les multinationales insistent sur un format uniforme dans leurs filiales, réduisant la complexité du stockage et facilitant les flux de travail de numérisation archivistique, ce qui maintient des intervalles de réapprovisionnement prévisibles. Le format Lettre reste significatif aux États-Unis, mais la convergence des pratiques de documentation commerciale motive un passage progressif, notamment parmi les exportateurs qui doivent satisfaire aux formalités douanières à l'étranger.

La conformité à la norme ISO 216 simplifie également la conception des imprimantes, permettant aux fabricants d'équipements d'origine de standardiser les mécanismes d'alimentation dans le monde entier. Les projets de numérisation du secteur public impriment encore des formulaires hérités initialement conçus en A4, de sorte que le format reste ancré même lors des mises à niveau des flux de travail. Le marché du papier pour photocopieur bénéficie de cette inertie, avec de grandes largeurs de coupe d'usine optimisées pour la production de rames A4. Les responsables des achats citent moins de bourrages et un meilleur alignement recto-verso comme raisons supplémentaires de rester avec ce format, renforçant un cycle vertueux de la demande.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par grammage : les grammages légers gagnent en attractivité pour leur efficacité économique

La tranche 75–80 GSM détenait une part de 35,67 % du marché du papier pour photocopieur en 2024, équilibrant rigidité et économies postales. Pourtant, la catégorie ≤75 GSM s'accélère à un CAGR de 2,23 % à mesure que les usines améliorent la formation et l'opacité, permettant aux utilisateurs de réduire les dépenses logistiques sans sacrifier la lisibilité. Les grandes entreprises ont commencé à faire évoluer leurs politiques d'impression interne vers 70 GSM pour les brouillons et les mémos internes, reproduisant une pratique autrefois limitée à l'Asie.

Les équipes marketing, cependant, privilégient encore 80–90 GSM pour les présentations destinées à l'extérieur où la qualité tactile influence la perception des clients. Les studios de design déploient >90 GSM lorsque la densité des couleurs et les propriétés à plat sont importantes. Cette stratification aide le marché du papier pour photocopieur à capter la diversité des niveaux de prix même lorsque le grammage moyen tend à diminuer. Les producteurs utilisent des grades plus légers pour se prémunir contre les pics de coûts de la pâte, maximisant la vitesse des machines et le rendement par tonne de matière première.

Par matière première : la fibre recyclée réduit l'écart de performance

La pâte de bois vierge a conservé 62,73 % de la part du marché du papier pour photocopieur en 2024, mais fait face à une substitution croissante à mesure que la fibre recyclée croît à un CAGR de 2,46 % sous des règles d'approvisionnement plus strictes. Les usines européennes affichent des empreintes carbone inférieures de 20 à 30 % pour les feuilles recyclées, remportant des appels d'offres auprès de multinationales en quête de crédits d'émissions. Les investissements dans les lignes de pâte désencréée améliorent la brillance et la runnabilité, rapprochant les grades recyclés des références vierges.

Les cabinets juridiques haut de gamme spécifient encore la pâte vierge pour la permanence archivistique, mais les offres à sources mixtes répondent désormais à de nombreux critères de bureau courants. Le marché du papier pour photocopieur évolue ainsi vers une arène à double approvisionnement, permettant aux acheteurs de basculer entre la stabilité des coûts et les objectifs environnementaux. Les producteurs intégrés se couvrent en exploitant à la fois des actifs vierges et recyclés pour maintenir la fidélité des clients.

Par utilisateur final : l'externalisation déplace les pages vers les centres d'impression à la demande

Les bureaux d'entreprise et commerciaux ont représenté 39,31 % de la taille du marché du papier pour photocopieur en 2024, reflétant leur rôle central dans l'impression transactionnelle quotidienne. La rationalisation progressive des parcs internes pousse les travaux non essentiels vers les reprographies externes, ce qui explique le CAGR de 2,38 % du segment jusqu'en 2030. Les universités et les écoles ancrent un bloc éducatif stable axé sur les copies d'examen et les recueils de cours résistants aux formats exclusivement en ligne.

Les administrations publiques maintiennent une consommation régulière grâce aux archives légalement obligatoires et aux actes notariés. Les tendances du travail à distance redistribuent une partie du volume vers les bureaux à domicile, mais les achats en vrac transitent encore par les portails de commande gérés par les employeurs. Par conséquent, le marché du papier pour photocopieur maintient une structure de demande multipolaire où différents utilisateurs finaux compensent les fluctuations cycliques des uns et des autres.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : la fréquentation des détaillants reflète la dynamique des petites entreprises

Les grossistes B2B contrôlaient 42,38 % de la taille du marché du papier pour photocopieur en 2024, au service de comptes contractuels avec des commandes mensuelles prévisibles. Les papeteries, cependant, affichent le CAGR le plus élevé à 2,27 % à mesure que les start-ups et les travailleurs indépendants optent pour des rames à la demande plutôt que des palettes entières. Les places de marché en ligne marient les deux approches, offrant des niveaux de volume avec la commodité de la livraison au dernier kilomètre.

Les abonnements en boîte aux lettres où les PME reçoivent des quantités prédéfinies chaque trimestre gagnent en popularité, lissant les revenus tant pour les usines que pour les marchands. Les réseaux de vente en gros répondent en regroupant des fournitures connexes telles que le toner, élargissant la taille du panier pour défendre leur part. Cette dynamique maintient la diversité de la distribution dans le marché du papier pour photocopieur, atténuant la dépendance à l'égard d'un seul canal de vente.

Analyse géographique

La part de 40,15 % de l'Asie-Pacifique souligne son statut de noyau de la demande, la croissance du PIB de 5,0 % de la Chine et l'expansion de 5,3 % de l'industrie secondaire en 2024 renforçant directement l'utilisation nationale de feuilles. L'Inde ajoute de l'élan grâce à la documentation croissante du secteur des services et à l'impression centralisée pour les examens qui enchaîne de grands volumes d'appels d'offres aux usines locales. Le Japon et la Corée du Sud maintiennent une demande stable en tant qu'acheteurs matures mais sensibles à la qualité, tandis que l'Indonésie et le Vietnam génèrent un volume incrémental via la formation rapide de PME.

L'Amérique du Nord se positionne comme le deuxième marché du papier pour photocopieur, équilibrant les retraits de capacité avec des niches robustes dans les secteurs de la santé et du droit qui résistent à la numérisation. La zone maquiladora du Mexique stimule les formalités administratives transfrontalières, amortissant les taux de déclin régionaux. Les tendances à la relocalisation après les régimes tarifaires attirent des investissements de conversion domestiques qui compensent une partie de la dépendance aux importations, maintenant ainsi des boucles d'approvisionnement internes.

L'Europe navigue dans des directives de durabilité plus strictes en se tournant vers le contenu recyclé et les écolabels, ce qui permet des primes de prix qui maintiennent la rentabilité des usines malgré une croissance de tonnage timide. [4]Mondi Group, "Annonce des résultats intermédiaires 2024," mondigroup.com Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide à 2,51 %, portés par la formalisation des entreprises, les modèles éducatifs centrés sur les examens et la sensibilisation croissante aux marques premium parmi les entreprises. L'Amérique du Sud affiche des achats stables mais sensibles aux devises, le vaste marché intérieur du Brésil compensant la volatilité de l'Argentine.

Paysage concurrentiel

Le marché du papier pour photocopieur présente une concentration modérée ; les cinq premiers producteurs représentent collectivement environ 55 % du tonnage mondial, permettant des économies d'échelle sans basculer vers l'oligopole. International Paper, Sylvamo et Mondi tirent parti de l'approvisionnement intégré en pâte et de vastes empreintes logistiques pour négocier la volatilité des matières premières tout en maintenant des niveaux de service élevés. Les stratégies d'alignement des capacités dominent les agendas des conseils d'administration : UPM fermera son usine d'Ettringen d'ici juillet 2025, éliminant 270 000 tonnes qui ne correspondent plus aux nœuds de demande rentables.

La différenciation par la marque durabilité distingue les fournisseurs malgré la marchandisation du produit. Mondi promeut la certification cradle-to-cradle sur ses gammes premium, tandis que la croissance de 17,7 % de l'EBIT de Stora Enso au premier trimestre 2025 découle en partie de la réalisation de prix sur des références écolabellisées. L'appétit pour la consolidation augmente à mesure que les indépendants plus petits peinent à financer les mises à niveau de décarbonation ; les pipelines d'acquisition se concentrent donc sur les convertisseurs à haute efficacité dans les géographies en croissance telles que le MEA.

Les investissements technologiques s'orientent vers des sécheurs à haute efficacité énergétique et des systèmes d'eau en circuit fermé plutôt que vers des chimies papetières exotiques. Les usines testent la surveillance de la qualité pilotée par l'IA pour réduire les taux de rebuts et libérer de la vitesse machine pour des tonnes supplémentaires. Les spécialistes de la fibre recyclée se développent via des réseaux contractuels avec des agences municipales de collecte, se positionnant pour de futurs quotas réglementaires. Dans l'ensemble, le positionnement concurrentiel repose sur l'équilibre entre l'optimisation des actifs, les références en matière de durabilité et la diversification géographique au sein du marché du papier pour photocopieur plus large.

Leaders du secteur du papier pour photocopieur

International Paper Company

Asia Pulp and Paper (Sinarmas)

Domtar Corporation

APRIL Group (Royal Golden Eagle)

Chenming Paper

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : UPM Communication Papers a confirmé la fermeture définitive de son usine d'Ettringen en Allemagne, supprimant 270 000 tonnes de capacité de papier mécanique non couché et affectant 235 postes.

- Février 2025 : Stora Enso a affiché des ventes au premier trimestre 2025 de 2,362 milliards d'EUR (2,755 milliards d'USD) et une croissance de l'EBIT ajusté de 17,7 %, marquant un quatrième trimestre consécutif d'amélioration.

- Décembre 2024 : Billerud a dévoilé un plan d'investissement de 1,4 milliard de SEK (0,15 milliard d'USD) pour ses usines d'Escanaba et de Quinnesec afin d'améliorer les capacités en papier graphique et spécial.

- Juillet 2024 : L'Australie a mis fin à un droit antidumping de 25,5 % sur les importations de papier de copie A4 indonésien à la suite d'un contrôle judiciaire.

Périmètre du rapport mondial sur le marché du papier pour photocopieur

| A4 |

| A3 |

| Lettre |

| Légal/Folio |

| ≤75 GSM |

| 75–80 GSM |

| 80–90 GSM |

| >90 GSM |

| Pâte de bois vierge |

| Fibre recyclée |

| Bureaux d'entreprise et commerciaux |

| Établissements d'enseignement |

| Gouvernement et secteur public |

| Domicile et SOHO |

| Impression à la demande / Reprographies |

| Papeteries/Magasins de détail |

| B2B/Vente en gros |

| Commerce en ligne et e-approvisionnement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

| Par format de papier | A4 | ||

| A3 | |||

| Lettre | |||

| Légal/Folio | |||

| Par grammage (GSM) | ≤75 GSM | ||

| 75–80 GSM | |||

| 80–90 GSM | |||

| >90 GSM | |||

| Par matière première | Pâte de bois vierge | ||

| Fibre recyclée | |||

| Par utilisateur final | Bureaux d'entreprise et commerciaux | ||

| Établissements d'enseignement | |||

| Gouvernement et secteur public | |||

| Domicile et SOHO | |||

| Impression à la demande / Reprographies | |||

| Par canal de distribution | Papeteries/Magasins de détail | ||

| B2B/Vente en gros | |||

| Commerce en ligne et e-approvisionnement | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le volume mondial d'expédition de papier pour photocopieur en 2025 ?

La taille du marché du papier pour photocopieur est de 17,68 millions de tonnes en 2025.

À quelle vitesse la demande devrait-elle croître jusqu'en 2030 ?

Les expéditions totales devraient augmenter à un CAGR de 1,60 %, atteignant 19,14 millions de tonnes d'ici 2030.

Quelle région achète actuellement le plus de papier pour photocopieur ?

L'Asie-Pacifique détient 40,15 % de la consommation mondiale, portée par la Chine et l'Inde.

Quelle matière première domine la production aujourd'hui ?

La pâte de bois vierge fournit 62,73 % de l'approvisionnement de 2024, bien que la fibre recyclée croisse plus rapidement.

Qui figure en tête de liste des principaux fabricants ?

International Paper, Sylvamo et Mondi Group comptent parmi les plus grands producteurs intégrés dans le monde.

Quel canal de distribution connaît la croissance la plus rapide ?

Les papeteries et magasins de détail se développent à un CAGR de 2,27 % à mesure que les petits bureaux et les bureaux à domicile privilégient les achats directs.

Dernière mise à jour de la page le: