Taille et part du marché du traitement de l'hyperinsulinisme congénital

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 158.91 Millions de dollars américains |

| Taille du Marché (2031) | 223.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

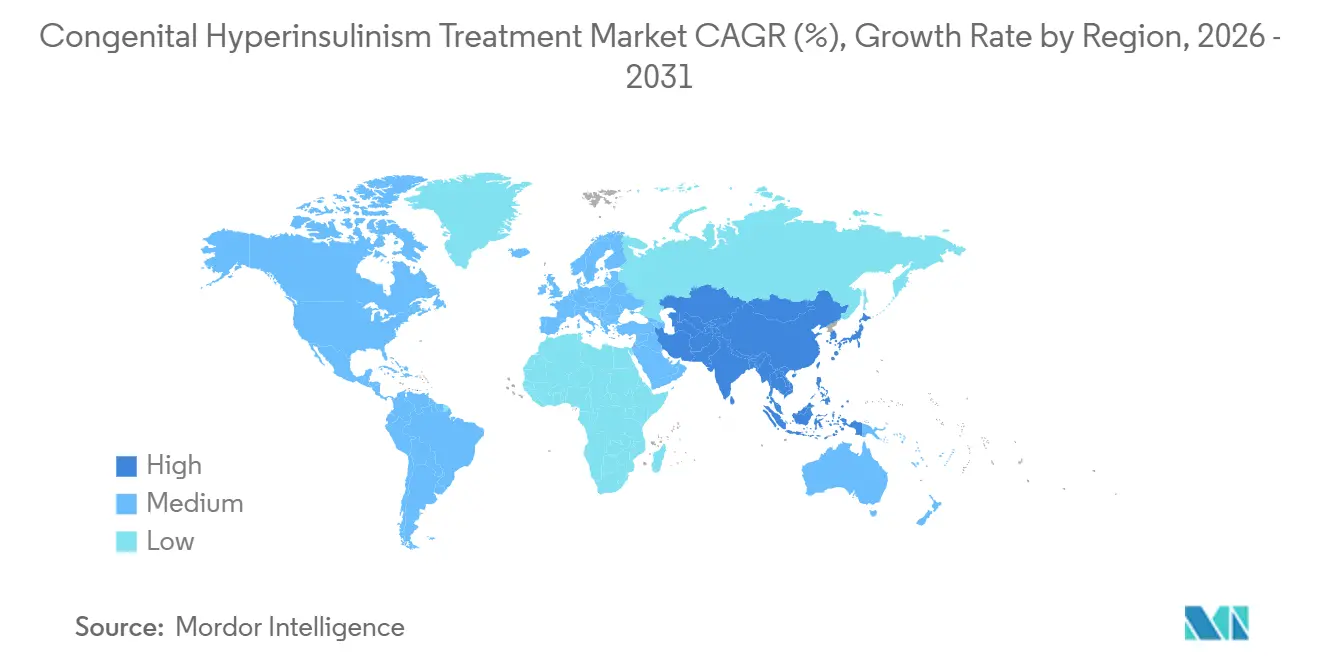

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'hyperinsulinisme congénital par Mordor Intelligence

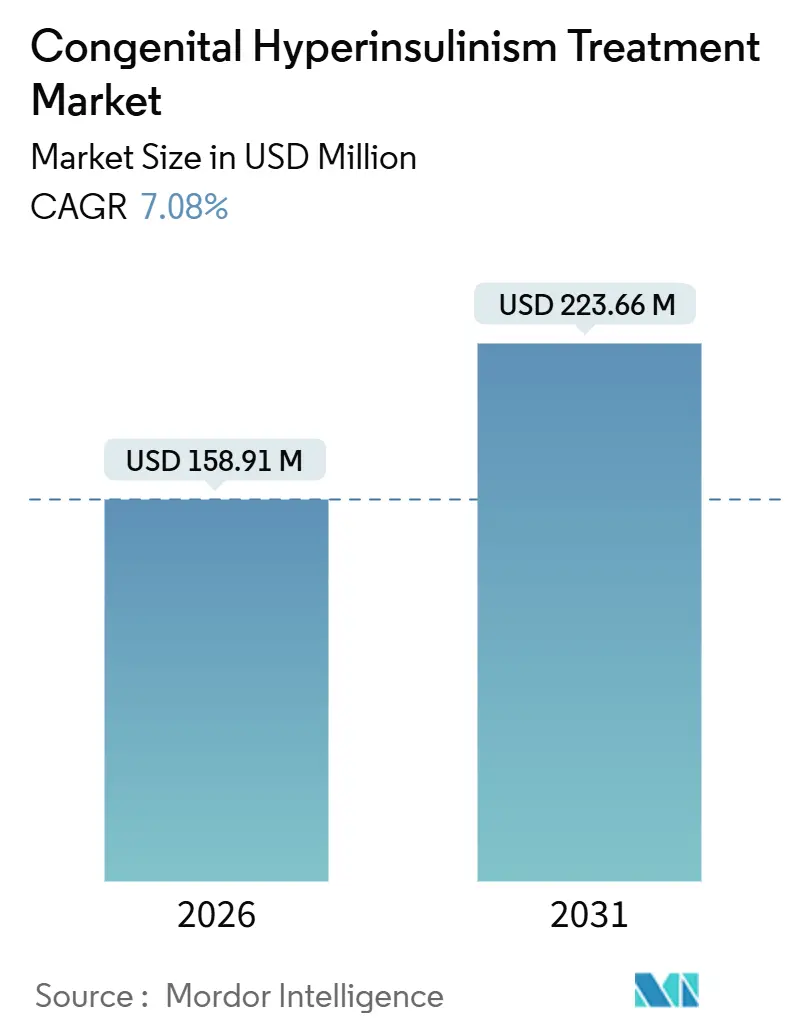

La taille du marché du traitement de l'hyperinsulinisme congénital est estimée à 158,91 millions USD en 2026, et devrait atteindre 223,66 millions USD d'ici 2031, à un CAGR de 7,08 % au cours de la période de prévision (2026-2031).

Cette progression reflète une détection plus précoce des cas grâce au dépistage néonatal, la maturation d'un pipeline diversifié comprenant des ouvreurs de canaux KATP sélectifs des cellules β et des analogues du glucagon à longue durée d'action, ainsi que des améliorations constantes de la pancréatectomie guidée par TEP au 18F-DOPA qui font passer les taux de guérison focale au-dessus de 95 %. Les médicaments sont restés le type de traitement dominant en 2025, mais l'intervention chirurgicale est prête à connaître une croissance plus rapide à mesure que la précision de l'imagerie réduit la nécessité de résections quasi-totales et que les familles optent pour une chirurgie focale définitive. Sur le plan régional, l'Amérique du Nord a maintenu son leadership grâce à une expertise chirurgicale concentrée et à un environnement actif de médicaments expérimentaux, tandis que l'Asie-Pacifique est apparue comme le territoire en expansion la plus rapide, portée par le déploiement du dépistage néonatal et l'accès croissant aux tests génétiques. L'intensité concurrentielle est modérée : les fournisseurs de génériques contrôlent la pharmacothérapie de première intention, plusieurs entreprises soutenues par des capitaux-risqueurs poursuivent des approbations de médicaments orphelins, et une poignée de programmes chirurgicaux hospitaliers agissent en tant que quasi-prestataires de dernier recours, façonnant collectivement un paysage concurrentiel fragmenté mais en rapide évolution pour le marché du traitement de l'hyperinsulinisme congénital.

Principaux enseignements du rapport

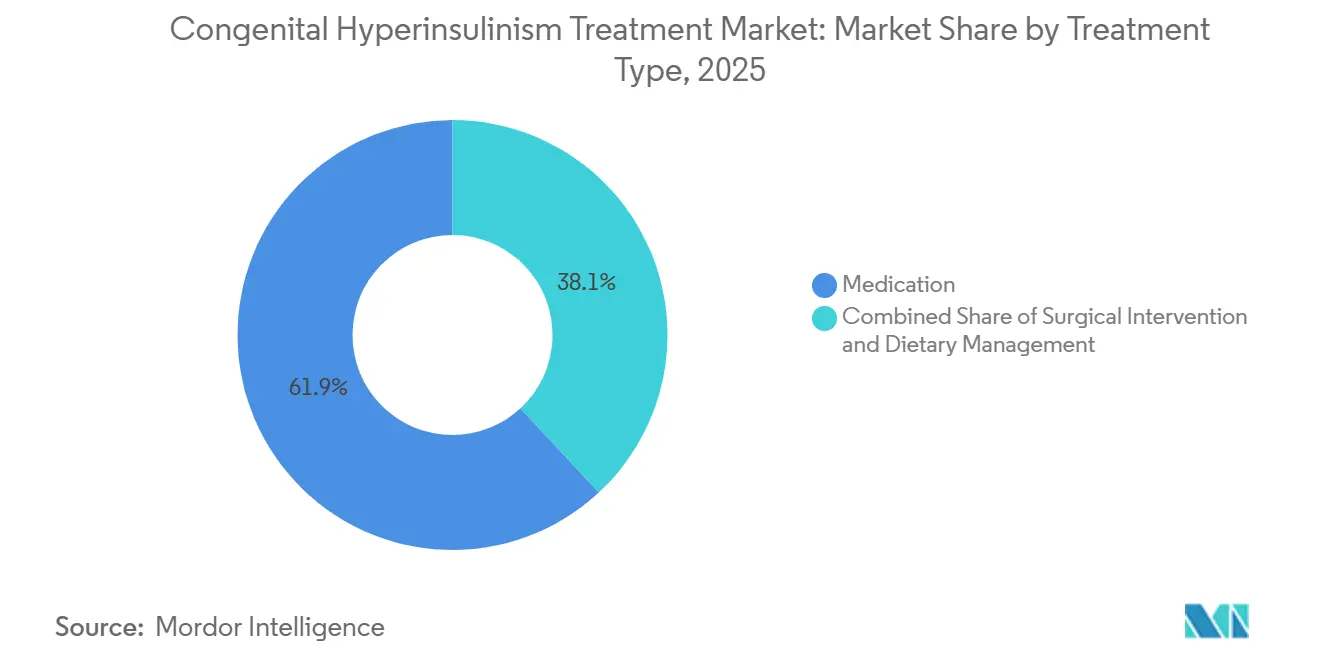

- Par type de traitement, les médicaments représentaient 61,91 % de la part des revenus en 2025, tandis que l'intervention chirurgicale devrait croître à un CAGR de 8,03 % jusqu'en 2031.

- Par type de maladie, l'hyperinsulinisme congénital diffus représentait 71,07 % de la part du marché du traitement de l'hyperinsulinisme congénital en 2025, tandis que les formes atypiques et mosaïques devraient se développer à un CAGR de 8,82 % jusqu'en 2031.

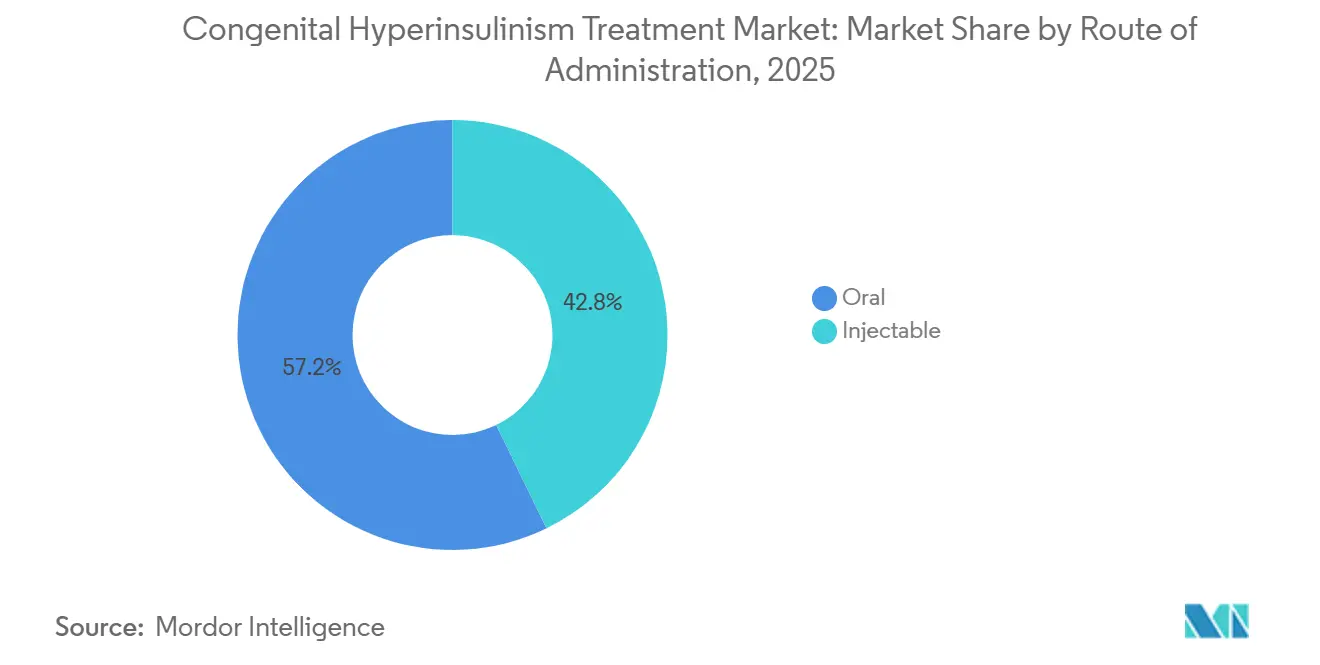

- Par voie d'administration, les formulations orales représentaient 57,22 % des ventes de 2025, et les injectables devraient enregistrer un CAGR de 10,98 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 48,93 % de la valeur de 2025, tandis que les cliniques spécialisées enregistraient le CAGR projeté le plus élevé de 9,37 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,63 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement de l'hyperinsulinisme congénital

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux de diagnostic grâce à l'élargissement des panels de dépistage néonatal | +1.8% | Mondial, adoption précoce en Amérique du Nord, UE, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Disponibilité accrue des génériques de diazoxide et d'octréotide | +1.2% | Mondial, plus fort en Inde, au Brésil, en Europe de l'Est | Court terme (≤ 2 ans) |

| Adoption rapide des tests génétiques de nouvelle génération permettant une intervention précoce | +1.5% | Amérique du Nord, UE, Chine, Inde, Japon | Moyen terme (2-4 ans) |

| Nombre croissant de désignations de médicaments orphelins attirant des financements de capital-risque | +1.0% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Développement d'analogues de la somatostatine à longue durée d'action adaptés à l'hyperinsulinisme congénital | +0.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Pipeline d'ouvreurs de canaux KATP sélectifs des cellules β | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux de diagnostic grâce à l'élargissement des panels de dépistage néonatal

Les pilotes à grande échelle qui combinent la glycémie au point de soins, le bêta-hydroxybutyrate et les marqueurs métaboliques par spectrométrie de masse en tandem à 48 heures de vie permettent désormais de détecter une hypoglycémie persistante avant que des lésions neurologiques ne surviennent.[1]J.R. Kaiser et al., "Dépistage néonatal de l'hyperinsulinisme congénital par la glycémie et le bêta-hydroxybutyrate," Journal of Clinical Endocrinology & Metabolism, academic.oup.com Les programmes nord-américains modélisés sur le protocole Kaiser Permanente font émerger des phénotypes plus légers qui échappaient autrefois à la détection, augmentant le bassin de prévalence diagnostiquée alimentant le marché du traitement de l'hyperinsulinisme congénital. Le Japon et la Corée du Sud déploient des panels de spectrométrie de masse, tandis que les hôpitaux de premier rang chinois ont intégré des écrans de glycémie au chevet dans les maternités. L'identification précoce oriente les nourrissons vers une initiation rapide du diazoxide, une intervention qui coûte une fraction de la rééducation neurodéveloppementale, renforçant le soutien des payeurs au dépistage universel. À mesure que l'adoption s'étend au-delà des économies à revenus élevés, les volumes de médicaments augmentent car les nouveau-nés nouvellement diagnostiqués qui ne recevaient auparavant que des tétées fréquentes entrent désormais plus tôt dans la pharmacothérapie.

Disponibilité accrue des génériques de diazoxide et d'octréotide, stimulant l'utilisation en première intention

Depuis 2020, plusieurs fabricants indiens et brésiliens ont introduit du diazoxide et de l'octréotide à bas prix, sous-cotant les marques originales de 60 à 70 % et éliminant les ruptures de stock intermittentes signalées aussi récemment qu'en 2023.[2]Société américaine des pharmaciens des systèmes de santé, "Statistiques sur les pénuries de médicaments," ASHP.org Une disponibilité plus large permet aux hôpitaux tertiaires des régions sensibles aux prix de stocker des agents de première intention, réduisant la dépendance historique aux orientations chirurgicales urgentes pour les maladies diffuses. La démocratisation de l'accès est particulièrement saillante en Amérique latine et en Afrique subsaharienne, où l'adoption antérieure était limitée par les coûts. Néanmoins, l'hypertrichose et l'œdème provoqués par le diazoxide entraînent l'arrêt du traitement dans 15 à 20 % des cas pédiatriques, soutenant l'appétit pour des injectables de deuxième intention mieux tolérés et des candidats en développement, diversifiant ainsi les sources de revenus sur le marché du traitement de l'hyperinsulinisme congénital.

Adoption rapide des tests génétiques de nouvelle génération permettant une intervention précoce

Les délais d'exécution des panels de séquençage de nouvelle génération à six gènes se situent désormais en dessous de deux semaines dans de nombreux laboratoires universitaires, et le prix par patient est tombé en dessous de 1 500 USD.[3]Collège américain de génétique médicale et de génomique, "Normes et directives pour les tests génétiques," ACMG.net La confirmation de mutations bialléliques ABCC8 ou KCNJ11 en quelques jours exclut la réponse au diazoxide, orientant rapidement les candidats vers la TEP au 18F-DOPA et une éventuelle chirurgie focale. Le séquençage à couverture profonde détecte en outre des variants somatiques que les approches Sanger classiques manquent, alimentant un CAGR de 8,82 % pour l'identification des cas atypiques ou mosaïques. La précision moléculaire accrue réduit les pancréatectomies quasi-totales inutiles, limite le risque de diabète à long terme et oriente les payeurs vers le remboursement de l'imagerie à coût élevé, ce qui renforce les revenus procéduraux et pharmaceutiques sur l'ensemble du marché du traitement de l'hyperinsulinisme congénital.

Développement d'analogues de la somatostatine à longue durée d'action adaptés à l'hyperinsulinisme congénital

L'octréotide à libération immédiate nécessite 3 à 4 injections quotidiennes, créant des défis d'observance pour les soignants qui administrent déjà des tétées fréquentes et des contrôles glycémiques. Recordati développe un dépôt pédiatrique hebdomadaire visant à maintenir des niveaux stables d'octréotide chez les nourrissons pesant moins de 10 kg, un obstacle technique compte tenu de la clairance accélérée chez les nouveau-nés. Si les obstacles pharmacocinétiques sont résolus, les formulations à longue durée d'action pourraient accélérer l'adoption des injectables au-delà du CAGR actuel de 10,98 % prévu, en particulier parmi les familles qui arrêtent le diazoxide pour des effets secondaires cosmétiques ou cardio-respiratoires. Des intervalles de dosage plus longs permettraient également aux cliniques spécialisées de déplacer la titration de l'octréotide des soins hospitaliers vers les soins ambulatoires, élargissant le débit ambulatoire et développant le marché du traitement de l'hyperinsulinisme congénital.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre limité de centres d'excellence chirurgicaux dans le monde | -1.1% | Plus aigu en Asie-Pacifique, au Moyen-Orient et en Afrique, en Amérique latine | Long terme (≥ 4 ans) |

| Profil d'événements indésirables et pénuries périodiques de principe actif de diazoxide | -0.7% | Mondial, approvisionnement en principe actif concentré en Chine et en Inde | Court terme (≤ 2 ans) |

| Coût élevé et complexité de la pancréatectomie quasi-totale | -0.5% | Marchés avec une infrastructure chirurgicale pédiatrique limitée | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire concernant l'accès compassionnel aux médicaments expérimentaux | -0.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre limité de centres d'excellence chirurgicaux dans le monde

Moins de 20 établissements possèdent les capacités intégrées en endocrinologie, médecine nucléaire et chirurgie pédiatrique requises pour une pancréatectomie focale sûre, le Children's Hospital of Philadelphia ayant à lui seul réalisé plus de 635 procédures et rapportant un taux de guérison focale de 97 %. Les familles en Inde, au Brésil ou au Nigeria font souvent face à des coûts de déplacement prohibitifs ou doivent accepter une pancréatectomie quasi-totale dans des centres locaux à faibles volumes de cas, augmentant les taux de complications et le risque de diabète. Bien qu'un essai multicentrique américain lancé en 2024 vise à décentraliser les protocoles de TEP au 18F-DOPA, le développement des effectifs pour la chirurgie pancréatique pédiatrique reste un effort de plusieurs décennies. Jusqu'à ce que les centres régionaux atteignent une masse critique, la croissance chirurgicale est en retard par rapport à la thérapie médicale, plafonnant la taille totale du marché réalisable pour le traitement de l'hyperinsulinisme congénital par intervention curative.

Profil d'événements indésirables et pénuries périodiques de principe actif de diazoxide

L'arrêt du diazoxide en raison de l'hypertrichose, de la rétention hydrique ou d'une hypertension pulmonaire rare affecte jusqu'à un nouveau-né traité sur cinq. Les chaînes d'approvisionnement sont fragiles : une seule usine de principe actif au Gujarat et une autre dans la province du Jiangsu répondent collectivement à la majeure partie de la demande mondiale, et les conclusions d'inspection de la FDA en 2024 ont forcé une réduction temporaire des capacités. Même de courtes perturbations laissent les hôpitaux se démener pour trouver de l'octréotide ou des orientations chirurgicales d'urgence, déstabilisant les algorithmes de soins standard. Les perceptions persistantes du risque concernant à la fois la sécurité et l'approvisionnement tempèrent la confiance des formulaires et réduisent l'avantage concurrentiel du diazoxide sur le marché du traitement de l'hyperinsulinisme congénital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les médicaments sont en tête, la chirurgie gagne du terrain

Les médicaments ont capturé 61,91 % de la valeur de 2025, reflétant la large disponibilité des suspensions génériques de diazoxide et des ampoules d'octréotide stockées dans les centres pédiatriques tertiaires. Cette dominance positionne la pharmacothérapie comme l'épine dorsale économique du marché du traitement de l'hyperinsulinisme congénital. La chirurgie, cependant, est prévue pour un CAGR de 8,03 % jusqu'en 2031, car la TEP au 18F-DOPA porte la sensibilité de localisation préopératoire au-dessus de 90 %, permettant une résection focale qui élimine les coûts médicamenteux à vie chez les patients répondeurs.

Au-delà de 2026, les injectables tels que les analogues de la somatostatine à longue durée d'action et les anticorps monoclonaux expérimentaux devraient éroder les volumes unitaires du diazoxide, mais les dépenses absolues en médicaments devraient tout de même augmenter car les biologiques commandent des prix premium. La pancréatectomie quasi-totale reste une option de dernier recours compte tenu d'une incidence de diabète postopératoire de 90 % à l'adolescence, mais les histoires de succès de guérison focale résonnent auprès des soignants. La gestion diététique, consistant en des tétées échelonnées et une supplémentation en amidon de maïs, fournit un traitement adjuvant et non curatif, laissant le marché du traitement de l'hyperinsulinisme congénital très dépendant de l'innovation continue dans les domaines pharmacologique et chirurgical.

Par type de maladie : la forme diffuse domine, la dynamique des formes atypiques s'accélère

La maladie diffuse représentait 71,07 % des cas de 2025, ancrant la part de marché actuelle du traitement de l'hyperinsulinisme congénital grâce à sa corrélation avec les mutations bialléliques des canaux KATP qui résistent au diazoxide et nécessitent une octréotide chronique ou une pancréatectomie quasi-totale éventuelle. L'hyperinsulinisme congénital focal reste chirurgicalement curable mais ne représente qu'une minorité des cas, tandis que les phénotypes atypiques et mosaïques croissent à un CAGR de 8,82 % car le séquençage plus profond détecte des variants somatiques précédemment invisibles aux panels Sanger.

La croissance des diagnostics atypiques est cliniquement significative : certaines lésions mosaïques répondent à une résection limitée, d'autres se comportent comme une maladie diffuse mais avec une intensité de sécrétion d'insuline plus faible, nécessitant une prise en charge sur mesure. Pour les payeurs, l'utilisation variable des ressources, de la chirurgie focale courte à l'octréotide sur plusieurs années, complique la budgétisation mais élargit également les opportunités de thérapeutiques personnalisées sur le marché du traitement de l'hyperinsulinisme congénital. La stratification moléculaire déplace donc les pipelines de R&D vers des agents spécifiques au génotype et des packages de remboursement liés au diagnostic.

Par voie d'administration : la commodité orale face à l'innovation injectable

Les formulations orales détenaient 57,22 % des revenus de 2025, une position soutenue par le dosage biquotidien du diazoxide et la simplicité des suspensions administrées à la cuillère à domicile. Les injectables devraient croître à un CAGR de 10,98 %, portés par le statut de deuxième intention bien établi de l'octréotide et les analogues sous-cutanés ou administrés par pompe émergents tels que le dasiglucagon qui visent à fournir un dosage sensible au glucose.

La dynamique d'adoption repose sur la charge pour le soignant par rapport à la fiabilité glycémique. Les thérapies orales conviennent à la prise en charge ambulatoire mais présentent des limites d'efficacité et des effets secondaires cosmétiques. Les injectables offrent un contrôle puissant et prévisible mais nécessitent une maîtrise des aiguilles ou l'entretien d'une pompe. Les dépôts à action prolongée en cours de développement promettent de réduire la fréquence des injections, pouvant potentiellement faire basculer l'équilibre de la taille du marché du traitement de l'hyperinsulinisme congénital vers les injectables en fin de période de prévision.

Par utilisateur final : les hôpitaux ancrent les soins aigus, les cliniques spécialisées développent le suivi

Les hôpitaux représentaient 48,93 % des dépenses de 2025, justifiées par les exigences de soins intensifs lors de la stabilisation diagnostique, lorsque les nouveau-nés peuvent avoir besoin d'une perfusion intraveineuse continue de glucose et d'une surveillance horaire. Les cliniques spécialisées, dont le CAGR prévu est de 9,37 %, capitalisent sur la maturation des protocoles de titration ambulatoire de l'octréotide, le suivi par télémédecine et le conseil génétique intégré qui raccourcissent collectivement les séjours hospitaliers.

À mesure que la surveillance continue à distance du glucose gagne en traction réglementaire, l'adoption des soins à domicile augmente parmi les familles gérant des phénotypes légers ou le suivi postopératoire. Les améliorations de la précision des dispositifs et la couverture des payeurs pour les fournitures de surveillance continue du glucose sont des catalyseurs essentiels. Collectivement, ce passage des soins hospitaliers aux soins ambulatoires réalloue les revenus du mix de services mais élargit le marché global du traitement de l'hyperinsulinisme congénital en améliorant l'accès et l'observance.

Analyse géographique

L'Amérique du Nord a généré 41,63 % des revenus de 2025, soutenue par une concentration dense de centres chirurgicaux et l'écosystème d'examen accéléré de la FDA qui a fait entrer plusieurs actifs liés à l'hyperinsulinisme congénital en Phase 3 entre 2024 et 2026. Le total cumulé de 635 pancréatectomies du Children's Hospital of Philadelphia sert d'aimant pour les orientations transfrontalières, renforçant la domination américaine. Le Canada contribue via l'Hôpital pour enfants malades de Toronto, mais des volumes de naissances plus faibles modèrent les dépenses absolues. Le Mexique a amélioré les taux de diagnostic grâce à la sensibilisation de l'Institut national de pédiatrie, mais des lacunes en matière de remboursement persistent en dehors de l'assurance privée.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 11,63 % jusqu'en 2031. La Commission nationale de la santé de Chine a lancé le dépistage glycémique dans les hôpitaux de premier rang en 2024, et BGI, basée à Shenzhen, commercialise désormais un panel à six gènes pour l'hyperinsulinisme congénital à moins de 800 USD, réduisant les obstacles aux tests génétiques. L'Initiative indienne de dépistage néonatal a enrôlé 160 000 nourrissons dans neuf États en 2025, doublant les confirmations de cas d'hyperinsulinisme congénital d'une année sur l'autre. Le Japon et la Corée du Sud disposent d'une infrastructure génétique mature mais de moins de centres chirurgicaux, de sorte que la prise en charge médicale conserve une part relative plus élevée. L'Australie bénéficie d'une couverture complète via le Régime national d'assurance invalidité, soutenant une expansion du marché stable mais modeste par rapport à la taille de la population.

L'Europe reste un écosystème mature mais innovant. L'Allemagne, la France et le Royaume-Uni participent au Réseau européen de référence pour les maladies endocriniennes rares, qui harmonise les protocoles et accélère le partage des données. Recordati tire parti de l'exclusivité des médicaments orphelins à l'échelle de l'UE pour maintenir les revenus de l'octréotide, tandis que le Great Ormond Street Hospital de l'University College London mène les volumes continentaux de TEP au 18F-DOPA. La croissance est régulière mais plus lente car le dépistage et la génétique étaient déjà largement adoptés en 2025.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard tant en matière de diagnostic que d'adoption thérapeutique. Le Brésil est à la tête des progrès régionaux : l'Instituto da Criança de São Paulo a mis en œuvre la surveillance continue du glucose dans les hôpitaux publics en 2025, et un partenariat avec Hyperion garantit un approvisionnement ininterrompu en diazoxide. Le Conseil de coopération du Golfe investit dans des cliniques d'endocrinologie pédiatrique à Dubaï et à Riyad, tandis que l'Afrique subsaharienne s'appuie sur le tourisme médical et les programmes d'approvisionnement caritatifs. Les lacunes persistantes en matière d'imagerie, de formation chirurgicale et de remboursement des médicaments tempèrent la croissance mais représentent également une demande latente pour le marché du traitement de l'hyperinsulinisme congénital.

Paysage concurrentiel

Le marché du traitement de l'hyperinsulinisme congénital est modérément fragmenté, sans leader de marché clairement identifié. Recordati Rare Diseases commande l'octréotide à libération immédiate dans la majeure partie de l'Europe sous des protections de médicaments orphelins et investit dans une formulation dépôt adaptée aux enfants prévue pour des essais en phase intermédiaire d'ici 2027. Hyperion Therapeutics contrôle l'approvisionnement en diazoxide en Amérique du Nord après avoir acquis des droits de propriété intellectuelle en 2020, mais la pression sur les marges exercée par les génériques asiatiques à bas coût réduit sa flexibilité stratégique.

Sur le front des médicaments expérimentaux, Rezolute a obtenu la désignation de percée thérapeutique de la FDA pour l'anticorps monoclonal RZ358 et a levé 15 millions USD en 2024 pour compléter le programme de Phase 3 RIZE, visant un dépôt de demande de licence biologique en 2026. L'acquisition en 2024 par Amylyx Pharmaceutical de l'avexitide pour 35,1 millions USD souligne la confiance dans l'antagonisme des récepteurs GLP-1 comme mécanisme différencié. Zealand Pharma, en partenariat avec DEKA Research, continue d'affiner une pompe à dasiglucagon portable ; des revers dans la fabrication sous contrat ont déclenché deux lettres de réponse complète en 2024, repoussant les délais commerciaux au-delà de 2025.

L'expertise chirurgicale fonctionne comme un segment de « prestataire » oligopolistique : cinq programmes américains, deux centres européens et des nœuds uniques au Japon et en Australie réalisent la majorité des résections focales. Leur diffusion en source ouverte de protocoles standardisés a commencé à diffuser le savoir-faire, mais l'expansion des capacités est lente. Des fabricants de dispositifs tels que Dexcom et Medtronic poursuivent des revendications de précision des capteurs dans l'hypoglycémie néonatale, mais l'interopérabilité avec les pompes pédiatriques reste un travail en cours.

L'espace blanc émergent couvre trois vecteurs : la thérapie génique ciblant ABCC8, les ouvreurs de canaux KATP sélectifs des cellules β sans effets hors cible cardiovasculaires, et les pompes bihormones en boucle fermée. Chacun fait face à des obstacles scientifiques et réglementaires formidables, mais l'économie des médicaments orphelins et la taille modeste des essais cliniques continuent d'attirer des capitaux-risqueurs, soutenant un pipeline qui pourrait remodeler le marché du traitement de l'hyperinsulinisme congénital à long terme.

Leaders du secteur du traitement de l'hyperinsulinisme congénital

Boston Scientific Corporation

Johnson & Johnson

Rezolute Inc.

Eli Lilly and Company

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Rezolute a publié les résultats de la Phase 3 sunRIZE montrant que l'ersodetug a obtenu des réductions statistiquement significatives des taux de perfusion intraveineuse de glucose chez les patients atteints d'hyperinsulinisme congénital.

- Juillet 2024 : Amylyx Pharmaceuticals a acquis l'avexitide, un antagoniste des récepteurs GLP-1 avec désignation de percée thérapeutique de la FDA, auprès de Eiger BioPharmaceuticals pour 35,1 millions USD et a annoncé des plans pour un essai de Phase 3 au premier trimestre 2025.

Portée du rapport mondial sur le marché du traitement de l'hyperinsulinisme congénital

Le marché du traitement de l'hyperinsulinisme congénital est défini comme le segment mondial des soins de santé axé sur les thérapies, les diagnostics et les solutions de gestion de l'hyperinsulinisme congénital, un trouble génétique rare caractérisé par une sécrétion excessive d'insuline entraînant une hypoglycémie récurrente. Il comprend les médicaments pharmaceutiques, les interventions chirurgicales, la gestion diététique et les thérapies géniques émergentes.

Le rapport sur le marché du traitement de l'hyperinsulinisme congénital est segmenté par type de traitement (médicaments, intervention chirurgicale, gestion diététique), type de maladie (hyperinsulinisme congénital diffus, hyperinsulinisme congénital focal, formes atypiques/mosaïques), voie d'administration (orale, injectable), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Médicaments | Diazoxide |

| Octréotide | |

| Autres analogues de la somatostatine | |

| Ouvreurs de canaux KATP expérimentaux | |

| Intervention chirurgicale | Pancréatectomie focale |

| Pancréatectomie quasi-totale | |

| Gestion diététique |

| Hyperinsulinisme congénital diffus |

| Hyperinsulinisme congénital focal |

| Formes atypiques / mosaïques |

| Orale |

| Injectable |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Médicaments | Diazoxide |

| Octréotide | ||

| Autres analogues de la somatostatine | ||

| Ouvreurs de canaux KATP expérimentaux | ||

| Intervention chirurgicale | Pancréatectomie focale | |

| Pancréatectomie quasi-totale | ||

| Gestion diététique | ||

| Par type de maladie | Hyperinsulinisme congénital diffus | |

| Hyperinsulinisme congénital focal | ||

| Formes atypiques / mosaïques | ||

| Par voie d'administration | Orale | |

| Injectable | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de l'hyperinsulinisme congénital ?

La taille du marché du traitement de l'hyperinsulinisme congénital s'élevait à 158,91 millions USD en 2026 et devrait atteindre 223,66 millions USD d'ici 2031.

Quel type de traitement connaît la croissance la plus rapide ?

L'intervention chirurgicale devrait mener la croissance avec un CAGR de 8,03 % jusqu'en 2031, soutenue par l'expansion de l'imagerie TEP au 18F-DOPA et des taux élevés de guérison focale.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un CAGR de 11,63 %, portée par l'expansion du dépistage néonatal et un accès plus large aux tests génétiques.

Comment les génériques influencent-ils les coûts globaux du traitement ?

La disponibilité accrue du diazoxide et de l'octréotide génériques a réduit les coûts d'acquisition jusqu'à 70 %, permettant une pharmacothérapie de première intention plus large, en particulier dans les marchés sensibles aux prix.

Des analogues de la somatostatine à longue durée d'action sont-ils attendus prochainement ?

Recordati développe une formulation dépôt pédiatrique qui pourrait réduire la fréquence des injections à une fois par semaine, avec des essais en phase intermédiaire prévus vers 2027.

Dernière mise à jour de la page le: